Формы 3, 4 и 6 бухгалтерского баланса входят в состав годовой бухгалтерской отчетности и являются приложениями к его основным формам (балансу и отчету о финансовых результатах):

- форма 3 — отчет об изменениях капитала;

- форма 4 — отчет о движении денежных средств;

- форма 6 — отчет о целевом использовании средств.

Бланки форм приложений, как и основных форм бухотчетности, утверждены приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. Этот же документ содержит правило, устанавливающее, что при упрощенном варианте отчетности обязательными формами являются баланс, отчет о финрезультатах и отчет о целевом использовании средств, а пояснения к ним следует оформлять только в случае крайней необходимости (п. 6).

Поскольку отчет о целевом использовании средств (форма 6) предназначен для использования при наличии движения средств вполне определенного назначения, его применяют не всегда. Таким образом, формы 3, 4 и 6 могут не составляться лицами, отчитывающимися по упрощенной форме.

О том, кому доступно применение упрощенной отчетности, читайте в материале «Упрощенная отчетность малого бизнеса» .

А вот в комплект отчетности, формируемой по полному ее варианту, формы 3 и 4 войдут. При этом форма 6 и иные пояснения будут оформляться при наличии такой необходимости.

Форма 3 бухгалтерского баланса - это отчет об изменениях капитала. В нем содержатся сведения о собственном капитале организации, к которому относятся (п. 66 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н):

- уставный (складочный) капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- прочие резервы.

Кроме того, в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Форма 3 состоит из 3 разделов:

1. Движение капитала

Это таблица, которая показывает изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

Заполнить раздел несложно. Сначала нужно указать остатки на 31 декабря года, предшествующего предыдущему. Затем заполнить показатели за прошлый год и вывести остаток капитала на 31 декабря предыдущего года. Далее нужно отразить движение и остаток капитала на конец отчетного года. Показатели отражаются в соответствующих графах и строках. Например, если имело место увеличение добавочного капитала из-за проведенной переоценки имущества, сумма переоценки отражается в строке «Переоценка имущества» (графа «Добавочный капитал»).

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

Название раздела говорит само за себя: он содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года. Его целесообразно заполнять еще до раздела 1, так как его данные используются для определения показателей первого раздела.

3. Чистые активы

Подробнее об этом порядке читайте в материале «Утвержден новый порядок расчета чистых активов» .

Скачать бланк формы 3 можно на нашем сайте.

Форма 4 бухгалтерского баланса

Форма 4 бухгалтерского баланса — это общепринятое название отчета о движении денежных средств. Он содержит информацию о движении денежных потоков организации за отчетный и предыдущий годы. Денежные потоки детализируются в разрезе текущих, инвестиционных и финансовых операций. По каждому виду деятельности показываются поступление и расходование денежных средств.

При этом к текущим операциям относятся операции, связанные с осуществлением обычных видов деятельности. Например, к поступлениям относятся выручка от продажи и арендные платежи, а к платежам — плата поставщикам и зарплата. Инвестиционными признаются операции, связанные с приобретением, созданием или выбытием внеоборотных активов.

Как денежные потоки от финансовых операций классифицируются потоки от операций, связанных с привлечением финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации (кредиты, займы, вклады и т. п.).

Порядок заполнения отчета детально описан в ПБУ 23/2011 «Отчет о движении денежных средств» (утвержден приказом Минфина РФ от 02.02.2011 № 11н).

Скачать его бланк также можно на нашем сайте.

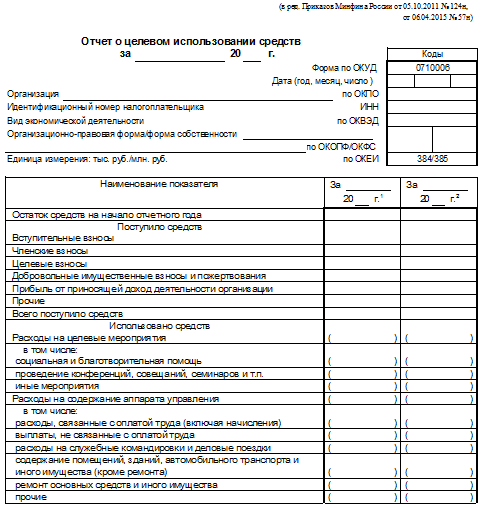

Шестая форма баланса — это отчет о целевом использовании средств, который составляют некоммерческие организации (НКО) и юрлица, получающие какое-либо целевое финансирование.

Для НКО этот отчет является, по существу, основным. В данном отчете они раскрывают информацию о целевом использовании средств, полученных для обеспечения уставной деятельности. В нем показывается остаток средств целевого финансирования на начало отчетного года, поступление и расходование таких средств в течение отчетного периода и их остаток на конец года.

Форма 6, так же как и основные формы отчетности (баланс и отчет о финрезультатах), имеет 2 варианта оформления: полный (приложение 1 к приказу № 66н) и упрощенный (приложение 5 к приказу № 66н). Последний могут составлять организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, при составлении отчетности по упрощенной форме.

Скачать оба варианта бланка формы 6 можно на нашем сайте.

Итоги

Формы 3, 4 и 6 - это приложения к 2 основным бухгалтерским отчетным документам: бухбалансу и отчету о финрезультатах. Формы 3 (отчет об изменениях капитала) и 4 (отчет о движении денежных средств) оформляются в обязательном порядке, если основные отчеты создаются в их полном варианте. Форма 6 (отчет о целевом использовании средств) составляется только при наличии у отчитывающегося лица средств целевого финансирования. Так же как и 2 основные формы отчетности, форма 6 может быть оформлена по упрощенному варианту организацией, имеющей право на ведение упрощенного учета.

Формами бухгалтерской отчетности являются:

Форма 0710001 - Бухгалтерский баланс;

Форма 0710002 - Отчет о финансовых результатах;

Форма 0710003 - Отчет об изменениях капитала;

Форма 0710004 - Отчет о движении денежных средств;

Форма 0710006 - Отчет о целевом использовании средств (для некоммерческих организаций.

Также к формам бухгалтерской отчетности можно отнести и Пояснительную записку, в которой в соответствии с Приказом Минфина РФ №66-н от 02.07.2010 г. «О формах бухгалтерской отчетности организаций» хозяйствующие субъекты в праве самостоятельно определять детализацию показателей по статьям указанных выше форм отчетности. Рекомендованная Минфином РФ форма имеет код по ОКУД - 0710005.

Бухгалтерский баланс служит основным источником информации для обширного круга пользователей. По данным баланса строится финансовое планирование, осуществляется контроль за движением денежных потоков в соответствии с полученной прибылью, анализ финансово-хозяйственной деятельности.

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные (рисунок 7.1, 7.2).

Рисунок 7.1. Структура актива баланса

|

Рисунок 7.2. Структура пассива баланса

Отчет о финансовых результатах должен характеризовать показатели прибылей и убытков, связанных с деятельности организации за отчетный период. В отчете о финансовых результатах доходы и расходы должны показываться с подразделением на обычные и прочие.

Порядок формирования числовых показателей в отчете о финансовых результатах представлен на рисунке 7.3.

Отчёт об изменениях капитала - отчётная форма, в которой раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины нераспределённой прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров. Кроме того, в этой форме указывают корректировки в связи с изменением учетной политики и исправлением ошибок.

Отчёт об изменениях капитала состоит из 3 разделов .

Раздел I «Движение капитала»;

Раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

Раздел III «Чистые активы».

Отчет о движении денежных средств

содержит информацию о поступлении и выбытии денежных средств предприятия, отображает изменения, произошедшие денежными средствами за определённый период. Отчёт предоставляет руководителям и аналитикам сведения для оценки возможности предприятия использовать и заимствовать денежные средства и их эквиваленты. На основании отчёта о движении денежных средств оценивается финансовая гибкость предприятия, т.е. возможность компании генерировать существенные суммы денежных средств с целью своевременной реакции на непредвиденные потребности.

Рисунок 7.3. Структура отчета о финансовых результатах

Отчет о целевом использовании средств - форма годовой бухгалтерской отчетности, которая составляется всеми некоммерческими организациями, получающими средства для финансирования своей уставной деятельности.

Отчет о целевом использовании средств отражает информацию об остатках целевых средств на начало и конец отчетного периода, а также об источниках их поступления и направлениях использования.

Бухгалтерская отчетность является открытой для пользователей - учредителей (участников), инвесторов, кредитных организаций, кредиторов, покупателей, поставщиков и др. Организация должна обеспечить возможность для пользователей ознакомиться с бухгалтерской отчетностью.

Организация обязана обеспечить представление годовой бухгалтерской отчетности каждому учредителю (участнику) в сроки, установленные законодательством Российской Федерации.

Организация обязана представить бухгалтерскую отчетность по одному экземпляру (бесплатно) органу государственной статистики и в другие адреса, предусмотренные законодательством Российской Федерации, в сроки, установленные законодательством Российской Федерации.

В случаях, предусмотренных законодательством Российской Федерации, организация публикует бухгалтерскую отчетность вместе с итоговой частью аудиторского заключения.

Публикация бухгалтерской отчетности производится не позднее 1 июня года, следующего за отчетным, если иное не установлено законодательством Российской Федерации.

Датой представления бухгалтерской отчетности для организации считается день ее почтового отправления или день фактической передачи ее по принадлежности.

Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день.

Контрольные вопросы:

1. Дайте определение бухгалтерской отчетности.

2. Какие формы входят в состав бухгалтерской отчетности?

3. За какой период приводятся числовые показатели в отчетности?

4. Какой период является отчетным для бухгалтерской отчетности?

5. Какие данные должна содержать каждая составляющая часть бухгалтерской отчетности?

6. Дайте характеристику структуры актива и пассива баланса.

7. Каким образом формируется чистая прибыль в отчете о прибылях и убытках?

8. Является ли бухгалтерская отчетность открытой для инвесторов кредиторов?

9. Не позднее какого числа осуществляется публикация бухгалтерской отчетности?

10. Какое число является датой представления бухгалтерской отчетности?

Образец формы 1 и 2 бухгалтерской отчетности вы сможете увидеть в нашем материале. Мы расскажем вам о назначении этих форм и покажем на примере, как рассчитать чистую прибыль по показателям формы 2 и где в форме 1 отразить результат этих расчетов.

Форма 1 и форма 2 бухгалтерской отчетности

Формы 1 2 бухгалтерской отчетности являются основными отчетными формами - это баланс и отчет о финансовых результатах. Без них не обходится ни один комплект отчетной документации любой фирмы.

- Баланс - это набор показателей деятельности фирмы на отчетную дату (об остаточной стоимости основных средств, остатках денежных средств на счетах и в кассе, кредиторской и дебиторской задолженности и т.д.);

- Отчет о финансовых результатах - это данные о выручке, расходах и прибыли за отчетный отрезок времени.

Эти формы дополняются другими сопутствующими отчетами (о движении капитала, движении денежных средств и др.). Размещенная в них информация поясняет и детализирует данные, отраженные в форме 1 и форме 2 бух отчетности.

Формы 1 и 2 присутствуют в бухотчетности, составляемой за любой период (месяц, квартал, год). Например, минимальный комплект бухгалтерской отчетности за 1 квартал 2018 года (если фирма оформляет промежуточную бухотчетность по решению собственников или по иным причинам) должна обязательно включать обе формы. При этом такой отчетный комплект может дополняться детализирующими пояснениями (если в них есть необходимость).Оба отчета имеют унифицированную форму, утвержденную приказом Минфина РФ от 02.07.2010 № 66н.

Форма 1: бухгалтерский баланс

Баланс представляет из себя разделенную на 2 части таблицу:

- Часть 1. Актив баланса - это имущество и обязательства фирмы, используемые в ее деятельности и способные принести ей выгоду в будущем.

- Часть 2. Пассив баланса - отражает источники формирования актива баланса.

В правильно составленном балансе выполняется равенство:

статей актива баланса = статей пассива баланса

Детальнее это равенство для формы 1 бухгалтерской отчетности выглядит так:

Раздел 1 + Раздел 2 = Раздел 3 + Раздел 4 + Раздел 5,

- Раздел 1 - стоимость внеоборотных активов (длительно используемого имущества, стоимость которого погашается частями).

- Раздел 2 - стоимость оборотных активов (быстро оборачиваемых и быстро погашаемых активов: материалов, запасов и т. д.).

- Раздел 3 - стоимостная величина капитала и резервов (источников собственных средств фирмы).

- Раздел 4 и Раздел 5 - выраженные в стоимостном виде долгосрочные и краткосрочные обязательства соответственно (обязательства фирмы по выплате кредитов, займов, налогов, зарплаты и т. д.).

С помощью баланса (формы 1 бухгалтерской отчетности) можно:

- анализировать и оценивать финансовое состояние фирмы на конкретную дату;

- отслеживать динамику изменений показателей во времени (сравнивая показатели балансов, составленных на предшествующие отчетные даты);

- проводить экономический анализ деятельности фирмы и на его основе принимать обоснованные управленческие решения.

Форма 2: Отчет о финансовых результатах

Отчет о финансовых результатах (форма 2) представляет таблицу, содержащую показатели деятельности компании за отчетный период. Они позволяют исчислить ряд важных финансовых показателей (валовую прибыль, прибыль до налогообложения, чистую прибыль и др.).

Особенностью формы 2 является взаимосвязь всех строк основной таблицы. Она помогает оценить влияние доходов и расходов фирмы на конечный финансовый результат (чистую прибыль).

Все показатели приводятся за отчетный период текущего года и аналогичный период прошлого года. Это позволяет проследить динамику изменений показателей, включенных в отчет о финансовых результатах.

Посмотрим на примере, как рассчитывается чистая прибыль компании исходя из показателей формы 2.

Пример

Выручка ООО «Парк Хаус» за 1 квартал 2018 года составила 3 456 128 руб. (без НДС и акцизов) при себестоимости услуг 1 377 809 руб., управленческие расходы - 544 322 руб.

По этим цифрам из формы 2 вычисляем 2 показателя:

- Валовая прибыль = Выручка - Себестоимость = 3 456 128 руб. - 1 377 809 руб. = 2 078 319 руб.

- Прибыль от продаж = Валовая прибыль - Управленческие расходы = 2 078 319 руб. - 544 322 руб. = 1 533 997 руб.

ООО «Парк Хаус» в 2018 году получила кредит, начисленные за 1 квартал проценты составили сумму 230 000 руб. Прочие доходы и расходы составили соответственно 998 343 руб. и 1 466 321 руб.

С помощью этих цифр вычисляем следующие показатели формы 2:

- Прибыль до налогообложения = Прибыль от продаж - Проценты к уплате + Прочие доходы - Прочие расходы = 1 533 997 руб. - 230 000 руб. + 998 343 руб. - 1 466 321 руб. = 836 019 руб.;

- Текущий налог на прибыль = 836 019 руб. х 20% = 167 204 руб.;

Для вычисления чистой прибыли нужны еще суммы изменений ОНО и ОНА (отложенных налоговых активов и обязательств) за отчетный период. По данным бухучета ООО «Парк Хаус» они составили 339 123 руб. и 38 763 руб. соответственно.

Определим чистую прибыль ООО «Парк Хаус»:

Чистая прибыль = Прибыль до налогообложения - Текущий налог на прибыль - ОНО + ОНА = 836 019 руб. - 167 204 руб. - 339 123 руб. + 38 763 руб. = 368 455 руб.

Результат расчетов попадает в строку «Нераспределенная прибыль (непокрытый убыток)» Раздела 3 формы 1 .

Как выглядит образец бух отчетности – формы 1 и 2 - смотрите ниже.

Экспертиза статьи: С.В. Мягкова , служба Правового консалтинга ГАРАНТ, профессиональный бухгалтер-эксперт

В «Актуальной бухгалтерии» мы рассмотрим некоторые нюансы заполнения форм № 3, 4 и 5 годовой бухгалтерской отчетности.Основное внимание будет уделено изменениям, которые произошли в 2008 году и повлияли на порядок заполнения указанных форм. А также тем строкам отчетности, которые, судя по практике аудиторских проверок, вызывают наибольшее количество вопросов у бухгалтеров при ее подготовке.

Структура бухгалтерской отчетности определена статьей 13 Федерального закона от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете», нормами ПБУ 4/99 «Бухгалтерская отчетность организации» и конкретизирована в приказе Минфина России от 22 июля 2003 года № 67н «О формах бухгалтерской отчетности организации».

Формы № 3 «Отчет об изменениях капитала», № 4 «Отчет о движении денежных средств» и № 5 «Приложение к бухгалтерскому балансу» считаются приложениями к бухгалтерскому балансу (форма № 1) и отчету о прибылях и убытках (форма № 2). Формы № 3, 4 и 5 должны заполнять все предприятия. Не представлять их в составе годовой отчетности могут только следующие организации :

- субъекты малого предпринимательства (т. е. малые и микропредприятия), не подлежащие обязательному аудиту;

- субъекты малого предпринимательства, подлежащие обязательному аудиту, при отсутствии соответствующих данных;

- некоммерческие организации при отсутствии соответствующих данных;

- общественные организации (объединения), если они не осуществляли в отчетном периоде предпринимательскую деятельность и не имели оборотов по продаже товаров (работ, услуг), кроме выбывшего имущества.

Перейдем к рассмотрению особенностей заполнения указанных форм.

Форма № 3 «Отчет об изменениях капитала»

В форме № 3 раскрывают информацию о движении уставного, резервного и добавочного капиталов, а также данные об изменениях нераспределенной прибыли (непокрытого убытка) организации. Кроме того, в этой форме указывают суммы резервов, которые были сформированы или использованы организацией.

Все сведения в форме № 3 приводятся за 2 года — отчетный и предыдущий . Разумеется, исключение составляет случай, когда отчетность формируется за первый отчетный период деятельности организации. Если же организация приняла решение раскрывать в бухгалтерской отчетности данные более чем за 2 года, форму № 3 дополняют строками, в которых отражают показатели более ранних лет.

Строка «Изменения в учетной политике»

По этой строке нужно показать последствия изменений учетной политики, повлекшие за собой корректировку величины нераспределенной прибыли (непокрытого убытка) организации в межотчетный период.

Как известно, изменения учетной политики могут быть вызваны:

- изменением законодательства или нормативных правовых актов по бухгалтерскому учету;

- выбором организацией новых способов бухгалтерского учета;

- существенным изменением условий хозяйствования организации.

Рассмотрим примеры изменений в законодательстве, которые по состоянию на 1 января 2008 года привели к корректировке величины нераспределенной прибыли (непокрытого убытка) организации и, следовательно, повлияли на заполнение этой строки формы № 3.

Одно из таких изменений связано с введением в действие начиная с бухгалтерской отчетности 2008 года новой редакции ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (Подробно об изменениях мы писали в «Актуальной бухгалтерии» № 3, 2008). Так, все организации по состоянию на 1 января 2008 года должны были произвести в бухгалтерском учете пересчет в рубли выраженной в иностранной валюте стоимости принадлежащих им долгосрочных ценных бумаг (за исключением акций). Образовавшаяся при пересчете сумма увеличения или уменьшения стоимости этих ценных бумаг должна была быть единовременно отнесена на счет 84 «Нераспределенная прибыль (непокрытый убыток)» . Эту сумму необходимо показать в форме № 3 в строке «Изменения в учетной политике».

Еще одно изменение связано с вступлением в силу с бухгалтерской отчетности 2008 года нового ПБУ 14/2007 «Учет нематериальных активов» . Так, все организации по состоянию на 1 января 2008 года должны были списать величину организационных расходов, учитываемых в составе нематериальных активов, за минусом начисленной амортизации на счет 84 «Нераспределенная прибыль (непокрытый убыток)» . Эту сумму также необходимо показать в форме № 3 в строке «Изменения в учетной политике».

ПримерСтрока 100 «Остаток на 1 января отчетного года»

ООО «Промторг» было образовано в ноябре 2007 г. Один из учредителей (по согласованию с остальными) внес вклад в уставный капитал ООО в виде оплаты расходов, связанных с образованием этой организации. Сумма оплаченных организационных расходов составила 48 000 руб., что соответствует номинальной стоимости доли учредителя в уставном капитале ООО.

В 2007 г. действовало ПБУ 14/2000 «Учет нематериальных активов» . Согласно этому положению организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом участника (учредителя) в уставный капитал организации) учитывались в составе нематериальных активов (НМА). Следуя требованиям этого ПБУ, бухгалтерия ООО «Промторг» в ноябре 2007 г. сделала следующие проводки:

ДЕБЕТ 08 КРЕДИТ 75-1

- 48 000 руб. — отражено погашение задолженности учредителя по вкладу в уставный капитал в виде оплаты организационных расходов;

ДЕБЕТ 04 КРЕДИТ 08

- 48 000 руб. — организационные расходы приняты к учету в составе НМА.

Амортизационные отчисления по организационным расходам, согласно действовавшим в 2007 г. правилам, отражались в бухгалтерском учете путем равномерного уменьшения их первоначальной стоимости в течение 20 лет (но не более срока деятельности организации) . Приказом руководителя ООО «Промторг» срок списания организационных расходов был установлен в 20 лет. В декабре бухгалтерия ООО «Промторг» сделала в учете проводку:

ДЕБЕТ 26 КРЕДИТ 04

- 200 руб. (48 000 руб. : 20: 12) — начислена амортизация по организационным расходам за декабрь 2007 г.

С 2008 г. все организации должны руководствоваться новым ПБУ 14/2007 «Учет нематериальных активов», согласно которому организационные расходы не являются нематериальными активами . Организационные расходы, учтенные в составе нематериальных активов до 1 января 2008 г., по состоянию на эту дату должны были быть списаны на счет 84 «Нераспределенная прибыль (непокрытый убыток)» . Следуя этому правилу, в межотчетный период бухгалтерия ООО «Промторг» сделала в учете проводку:

ДЕБЕТ 84 КРЕДИТ 04

- 47 800 руб. (48 000 - 200) — остаточная стоимость организационных расходов списана в уменьшение нераспределенной прибыли компании.

В годовой отчетности за 2008 г. бухгалтерия ООО «Промторг» указала сумму 47 800 руб. по строке «Изменения в учетной политике» формы № 3.

По этой строке формы № 3 бухгалтерия должна привести информацию о величине собственного капитала организации по состоянию на 1 января 2008 года, то есть с учетом корректировок, проведенных в межотчетный период (как отразить в отчете об изменениях капитала эти корректировки, мы рассказали выше).

Обратите внимание: если у организации отсутствуют собственные акции (доли), выкупленные у акционеров (участников), значение графы 7 «Итого» строки 100 формы № 3 должно соответствовать значению графы 3 строки 490 «Итого по разделу III» бухгалтерского баланса (формы № 1).

Строка 122 «[Увеличение величины капитала] за счет увеличения номинальной стоимости акций»

Если отчет заполняет бухгалтерия общества с ограниченной ответственностью, эту строку целесообразно назвать «За счет увеличения номинальной стоимости долей». Унитарные предприятия по этой же строке могут показать увеличение своего уставного фонда, переименовав ее соответствующим образом .

Отчет о движении денежных средств (форма № 4)

Данные отчета о движении денежных средств должны характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности . Таким образом, в форме № 4 отражаются данные о фактическом поступлении и расходовании денежных средств, то есть о дебетовых и кредитовых оборотах по счетам 50 «Касса» (за исключением сумм на субсчете «Денежные документы»), 51 «Расчетные счета», 52 «Валютные счета» и 55 «Специальные счета в банках».

Прежде всего хотим обратить ваше внимание на такой важный момент: в отчете о прибылях и убытках (форма № 2) суммы выручки и расходов отражаются без учета налога на добавленную стоимость (если организация является плательщиком НДС). В форме же № 4 нужно указывать все суммы, полученные от покупателей (заказчиков) или выплаченные продавцам (подрядчикам), вместе с налогом на добавленную стоимость.

Кроме того, суммы, списываемые с одного счета (субсчета) по учету денежных средств и зачисляемые на другой счет (субсчет) по учету денежных средств, в форме № 4 не отражаются. Например, не нужно показывать в форме № 4 денежные средства, инкассированные из кассы организации и зачисленные на ее расчетный счет, или средства, переведенные с одного расчетного счета на другой, и т. п.

Строка 180 «[Денежные средства, направленные] на расчеты по налогам и сборам»

Как правило, при заполнении этой строки бухгалтеры допускают довольно много ошибок. В строке 180 нужно отразить сумму перечисленных в бюджет налогов, которые организация уплатила как налогоплательщик и как налоговый агент. Этот показатель определяется по дебетовым оборотам счетов 68 «Расчеты по налогам и сборам» и 69 «Расчеты по социальному страхованию и обеспечению» (субсчет «Расчеты по ЕСН») в корреспонденции с кредитом счетов 51 и 52.

Обратите внимание: счет 68 по дебету может корреспондироваться также с кредитом счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Это суммы «входного» НДС по приобретенным товарам (работам, услугам), принятые к вычету. По строке 180 формы № 4 эти суммы не отражают. Здесь указывают только те суммы налогов, которые были перечислены в бюджет с расчетных счетов.

Также по этой строке не показывают суммы налога на добавленную стоимость, перечисленные в составе оплаты поставщикам (подрядчикам) (как показывает практика, бухгалтеры часто допускают и такую ошибку). Эти суммы должны быть отражены по строке 140 «[Денежные средства, направленные] на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов».

Если в отчетном периоде организация уплачивала в бюджет штрафы по налогам и сборам, пени за просрочку налоговых платежей, эти суммы также нужно отразить по строке 180.

Суммы уплаченных взносов по обязательному пенсионному страхованию, страховых взносов от несчастных случаев на производстве и профессиональных заболеваний организация может показать по дополнительной строке формы № 4. В ней указывают дебетовый оборот по счету 69 «Расчеты по социальному страхованию и обеспечению» (кроме субсчета «Расчеты по ЕСН») в корреспонденции со счетом 51. Если же бухгалтерия организации дополнительную строку решит не заполнять, расчеты по обязательному пенсионному и социальному страхованию отражают по строке «На прочие расходы».

Строка «[Денежные средства, направленные] на прочие расходы»

По этой строке отражают суммы денежных средств, направленных на оплату расходов по текущей деятельности, не отраженных в других строках раздела «Движение денежных средств по текущей деятельности». На практике часто возникает вопрос: что это могут быть за расходы? Это могут быть, например, такие суммы:

- выплаченные организацией штрафы, пени, неустойки за нарушение условий хозяйственных договоров;

- денежные средства, выданные подотчетным лицам;

- займы, выданные сотрудникам;

- суммы, переданные безвозмездно (например, в рамках благотворительной деятельности);

- взносы на добровольное и обязательное страхование (если взносы на обязательное пенсионное, медицинское и социальное страхование не были отражены по дополнительной строке) и т. п.

Строка 220 «Выручка от продажи ценных бумаг и иных финансовых вложений»

По этой строке отражают сумму денежных средств, полученных от продажи ценных бумаг (векселей, акций, облигаций), за исключением полученных процентов. При этом много вопросов вызывает отражение в форме № 4 движения денежных средств от операций с векселями.

На практике часто встречается такая ситуация. Организация-покупатель в обеспечение своих обязательств перед организацией-продавцом выдала ей собственный вексель, а затем, перечислив оплату, получила его обратно. Такой вексель не является для организации-продавца (векселедержателя) финансовым вложением. Возврат этого векселя покупателю (векселедателю) не признается реализацией ценной бумаги. Выручка, полученная организацией-продавцом по такой операции, отражается в обычном порядке: как доход от текущей деятельности (если вексель был получен по обычной реализации) или от продажи внеоборотных активов (если вексель выдан покупателем в обеспечение своих обязательств по договору купли-продажи основных средств, нематериальных активов и т. п.). По строке 220 формы № 4 такие поступления не приводятся.

Если же покупатель расплатился векселем третьего лица, организация-продавец учитывает эту ценную бумагу в составе финансовых вложений. Продав такой вексель и получив за него денежные средства, организация включает эту сумму в показатель строки 220 формы № 4.

Приложение к бухгалтерскому балансу (форма № 5)

В приложении к бухгалтерскому балансу (форма № 5) раскрывается информация об имуществе, обязательствах и капитале организации, стоимость которых отражена в бухгалтерском балансе (форме № 1).

Раздел «Нематериальные активы»

Заполняя этот раздел формы № 5, нужно учитывать, что с бухгалтерской отчетности 2008 года действует новое Положение по бухгалтерскому учету — ПБУ 14/2007. Согласно этому ПБУ организационные расходы нематериальными активами больше не являются. Следовательно, в этом разделе формы № 5 они также отражаться не должны (строка «Организационные расходы» при заполнении формы № 5 прочеркивается или вообще исключается из отчета).

Кроме того, с 1 января 2008 года, раскрывая в бухгалтерской отчетности информацию о нематериальных активах, бухгалтерия организации должна отдельно указать информацию об активах, созданных самой организацией, и об активах, имеющих неопределенный срок полезного использования . Это требование бухгалтерия может выполнить, введя в раздел «Нематериальные активы» дополнительные строки и отразив в них соответствующую информацию.

Заполняя типовую форму № 5 за 2008 год, в строке «Прочие» бухгалтер должен проставить прочерки или вообще исключить эту строку из данной формы (если организация разрабатывает бланк этой отчетной формы самостоятельно). Дело в том, что в настоящее время в составе нематериальных активов организации могут быть учтены только объекты интеллектуальной собственности и положительная деловая репутация . Никаких «прочих» нематериальных активов правила бухгалтерского учета не предусматривают (Подробнее об этом читайте в «Актуальной бухгалтерии» № 3, 2008). Объекты интеллектуальной собственности и деловая репутация отражаются в форме № 5 по соответствующим строкам.

Строка «Объекты недвижимости...» (раздел «Основные средства»)

По этой строке формы № 5 приводят информацию о фактически эксплуатируемых объектах недвижимости, право собственности на которые не зарегистрировано . Обратите внимание: такие объекты могут учитываться в бухгалтерском учете как на счете 08 «Вложения во внеоборотные активы», так и на счете 01 «Основные средства» . Следовательно, решение о том, по какой именно строке формы № 5 организация отразит соответствующие объекты, зависит от положений ее учетной политики.

Раздел «Обеспечения»

Заполнение этого раздела также часто вызывает вопросы у бухгалтеров. Этот раздел заполняют организации, которые получали собственные векселя покупателей (заказчиков), выдавали свои векселя другим организациям в обеспечение кредиторской задолженности, получали или передавали имущество в залог. Так, в подразделе «Полученные» отражают данные о принятых в обеспечение задолженности собственных векселях покупателей (заказчиков) и имуществе, полученном в залог. Стоимость собственных векселей покупателей — это дебетовый остаток по счету 62 (субсчет «Векселя полученные»). Строки, в которых отражается стоимость полученного в залог имущества, заполняют на основании данных аналитического учета по забалансовому счету 008 «Обеспечения обязательств и платежей полученные». Обратите внимание: стоимость векселей, которые учитываются в составе финансовых вложений, в этом разделе отражать не надо.

В подразделе «Выданные» отражают сведения о выданных поставщикам (подрядчикам, прочим кредиторам) в обеспечение задолженности собственных векселях организации и имуществе, переданном в залог. Сведения о выданных собственных векселях показывают на основании кредитового остатка по счету 60 (субсчет «Векселя выданные»). Строки, в которых отражается стоимость переданного в залог имущества, заполняют на основании данных

аналитического учета по забалансовому счету 009 «Обеспечения обязательств и пла-тежей выданные».

А.Н. Приходько, руководитель Департамента налогового и финансового консалтинга Аудиторско-консалтинговой группы «Интерком-Аудит»

В настоящее время вопросы составления бухгалтерской отчетности организаций, а также учетной политики регулируются несколькими нормативными актами. В соответствии с пунктом 3 статьи 13 Федерального закона от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете» формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Минфином России. Однако формы бухгалтерской отчетности были утверждены с оговоркой, что они являются только рекомендованными.

Кроме того, пунктом 3 статьи 6 Закона «О бухгалтерском учете» установлено, что в учетной политике должны быть утверждены формы документов внутренней бухгалтерской отчетности, это же требование содержится и в пункте 4 ПБУ 1/2008. Стандарты, регулирующие порядок формирования учетной политики (ПБУ 1/2008) и порядок формирования бухгалтерской отчетности (ПБУ 4/99), не содержат требований об утверждении внешней бухгалтерской отчетности в учетной политике организации. Нет подобного требования и в приказе Минфина России от 22 июля 2003 года № 67н. Поэтому если организация составляет внешнюю бухгалтерскую отчетность по формам, которые рекомендовал Минфин России, она не обязана закреплять их применение в своей учетной политике, так как они составлены в соответствии со всеми требованиями, предъявляемыми к данным документам нормативными актами.

Отчёт об изменениях капитала, это документ, являющийся пояснением к бухгалтерскому балансу. Разработана типовая форма 3 отчета об изменениях капитала, скачать форму 3 бухгалтерской отчетности можно в конце статьи. Данную форму можно дорабатывать и изменять под нужды организации. В статье разберем, как заполнить отчет об изменениях капитала на примере оформления унифицированной формы 3. Скачать образец заполнения отчета форма 3 бухгалтерской отчетности за 2014 год можно ниже. Там же вы можете скачать бланк отчета об изменениях капитала.

Назначение отчета об изменениях капитала

Данный отчет раскрывает подробную информацию о движении , резервного и добавочного капитала, а также отражает информацию об изменениях величины нераспределенной прибыли фирмы (в некоторых случаях непокрытого убытка), доле собственных акций, которые выкуплены у акционеров. В этом отчете указывают корректировки связанные с изменениями в организации и исправлении ошибок.

Сдавать бланк отчета обязаны все организации за исключением страховых, бюджетных, кредитных и малых предприятий. Датой составления отчета считается последний календарный день отчетного периода.

Форма №3 представляется в местные налоговые органы ежегодно, сроком не позднее трех месяцев с момента окончания отчетного года. Вместе с указанной формой нужно сдать также . С 2013 года помимо налоговой инспекции бухгалтерскую годовую отчетность обязательно сдавать в органы статистики.

Вместе с формой 3 также нужно сдать и другие отчеты:

- бухгалтерский баланс (форма 1) – ;

- отчет о финансовых результатах (форма 2) – ;

- отчет о движении денежных средств (форма 4) – .

Отчет об изменениях капитала образец заполнения форма 3

Бланк отчета об изменениях капитала содержит 3 раздела и “шапку”. “Шапка” отчета заполняется аналогично бухгалтерскому балансу или отчету о прибылях и убытках. Форма 3 отражает данные за 3 года: отчетный, предыдущий отчетному, и предшествующий предыдущему. Наш образец отчета заполнен за отчетный 2014 год, то есть в нем представлены сведения за 2014, 2013 и 2012 года.

Заполнение первого раздела “Движение капитала”

В первом разделе бланка раскрывается полная информация о движении капитала организации (уставного, резервного, добавочного), данные об изменении нераспределенной прибыли и стоимость собственных акций, которые были выкуплены у участников.

Сведения в данном разделе отражаются за три года (отчетный и два предыдущих), исключение составляют случаи, когда фирма осуществляет свою деятельность менее трех лет.

В строках с кодами указаны причины изменения капитала, а в графах 3-8 статьи капитала.

3100 отражает кредитовое сальдо (если у организации имеется непокрытые убытки то сальдо дебетовое) по счетам 80, 81, 83, 82, 84 бухгалтерского учета. Данные указываются за год, предшествующий предыдущему году перед отчетным (то есть за позапрошлый год), при заполнении формы 3 за 2014 год в данной строке отражаются сведения за 2012 г. по состоянию на 31 декабря.

Здесь заполняется стр. 3210, после чего ниже приводится подробная расшифровка (3211-3216) обо всех хозяйственных операциях, которые повлекли за собой увеличение капитала либо нераспределенной прибыли в предыдущем году.

Графа 8 – суммируются данные по каждой строке.

Таким образом, строки с кодами 3211-3216 отражают кредитовые обороты по счетам 80, 83, 82, 84.

3220 – отражаются данные об уменьшении капитала за счет подобных хозяйственных операций. Строки 3221-3227 формируют дебетовый оборот по счетам 80, 83, 82, 84. Их заполнение аналогично указанному выше.

Отдельно коды 3230 и 3240 отражают изменение резервного и добавочного капитала.

В стр. 3200 заносится сумма капитала организации, сформированная как кредитовое сальдо по счетам 80, 81, 83, 82, 84 по состоянию на последний день предыдущего года.

Далее отражаютс сведения за отчетный год, в нашем примере за 2014. Аналогично предыдущему году заполняются строки 3310-3340, также приводятся данные об увеличении, уменьшении капитала, а величину капитала, сформированную на конец отчетного года, отражают в строке 3300.

Заполнение второго раздела “Корректировки в связи с изменением учетной политики и исправлением ошибок”

Во втором разделе бланка отчета отражаются корректировки сумм чистой прибыли (непокрытого убытка) и иных статей собственного капитала, которые возникли в результате изменений в учетной политике или исправлении допущенных ошибок. Раздел заполняется, если менялась учетная политика организации или были исправлены ошибки в предыдущих отчетных периодах.

В третий столбец бланка формы 3 вписывается общая сумма собственного капитала предприятия по состоянию на конец года предшествующего предыдущему. 3400 отображает сумму, сформированную до корректировок, а 3500 – с учетом всех последующих изменений. Суммы корректировок в результате изменений в учетной политике или исправлении ошибок отражаются в 3410 и 3420, 3400 и 3500 необходимо расшифровывать дополнительно: 3401-3501 – это корректировки, изменившие показатель чистой прибыли, а 3402-3502 – иные статьи собственного капитала отчитывающейся организации. Итоговые показатели по состоянию на 31 декабря предшествующего года отражаются в столбце №6.

Заполнение третьего раздела “Чистые активы”

Третий раздел бланка (3600) отражает полную информацию о чистых активах организации по состоянию на 31 декабря отчетного 2014 г., на 31 декабря предыдущего года и на 31 декабря предшествующего предыдущему. Он используется акционерными обществами и обществами с ограниченной ответственностью. Чтобы рассчитать сумму чистых активов необходимо из суммы всех активов, которые принимаются к расчету, вычесть сумму пассивов, принимаемых к расчету.

Аналогично прочим отчетам бухгалтерской отчетности, в круглых скобках бланка отчета об изменениях капитала приводятся отрицательные данные.