Проводимая в настоящее время в России реформа системы бухгалтерского учета – сложный комплексный процесс, направленный на интеграцию российских хозяйствующих субъектов в международное сообщество. Один из важнейших элементов этой интеграции – повышение доверия иностранных партнеров к российским предприятиям. Поэтому переход российских хозяйствующих субъектов на финансовую отчетность, которая понятна и вызывает доверие не только в России, но и за рубежом, является весьма важным элементом проводимой реформы.Многие российские предприятия уже сейчас самостоятельно составляют финансовую отчетность как в соответствии с требованиями российского законодательства, так и по международным стандартам. В существующей практике составления финансовой отчетности можно найти много примеров того, как меняется отношение к российским предприятиям со стороны зарубежных партнеров после ознакомления с финансовой отчетностью, составленной по Международным стандартам бухгалтерского учета.

В России, в условиях повышенных рисков, признание международных стандартов является важным шагом, направленным на привлечение иностранных инвестиций. По словам аналитика банка «Морган Стэнли» (Morgan Stanley) Д.П.Смита, иностранные инвесторы «не готовы всерьез прийти на российский рынок до тех пор, пока не будут сделаны улучшения в области корпоративной прозрачности». Переход на между народную практику учета существенно облегчит взаимоотношения российских предприятий с их зарубежными партнерами, будет способство вать увеличению числа совместных проектов. Не обходимо подчеркнуть, что приведение системы учета в соответствие с международными стандартами не является только российской проблемой; процесс гармонизации и стандартизации системы бухучета носит глобальный характер. Например, в рамках Европейского союза (ЕС)эта работа осуществляется уже около 40 лет.

Международные стандарты бухгалтерского учета – International Accounting Standards (IAS) (в российском варианте они именуются Международными стандартами финансовой отчетности – МСФО)разрабатываются Международным комитетом стандартизации бухгалтерского учета – International Accounting Standards Committee (IASC), (в российском варианте – Комитетом по международным стандартам финансовой отчетности – КМСФО). Данные стандарты признаны во всем мире как эффективный инструментарий для представления прозрачной и понятной информации о деятельности хозяйствующих субъектов.

Проводимая в стране реформа системы бухгалтерского учета направлена,прежде всего, на совершенствование функционирования и обеспечение прозрачности российской экономикиза счет приведения в соответствие принятых в стране принципов бухгалтерского учета требованиям Международных стандартов бухгалтерского учета. Это связано с необходимостью разработки в соответствии с IAS пакета стандартов и правил, которые затем будут использоваться хозяйствующими субъектами. Новые стандарты и правила призваны облегчить процесс предоставления предприятиями релевантной и надежной финансовой информации как в целях надзора, так и в целях управления. Параллельно с запланированным изменением системы бухгалтерского учета у российских хозяйствующих субъектов появится возможность усовершенствовать свои системы учетной информации (прежде всего, управленческого учета и внутреннего контроля).

Несмотря на наличие определенного сходства между вариантами учетной политики, использование которых разрешено в соответствии с российскими положениями по бухгалтерскому учету (ПБУ) и международными стандартами, применение этих вариантов зачастую строится на различных основополагающих принципах и преследует различные цели. Расхождения между российской системой бухгалтерского учета и IAS приводят к значительным различиям между финансовой отчетностью, составляемой в России и в западных странах. По причине этих различий многие российские предприятия, развивающие международные деловые отношения, в настоящее время нуждаются в том, чтобы их финансовая отчетность была подготовлена с учетом требований IAS.

Проблема унификации требований бухгалтерского учета

Российскую систему бухгалтерского учета в настоящее время можно охарактеризовать как систему, находящуюся в стадии подготовки к переходу на международные стандарты бухгалтер ского учета. Особенность этого подготовительного этапа перехода на международные стандарты состоит в специфике деятельности крупных российских предприятий, свидетельствующей о том, что многим из них в настоящее время приходится составлять отчетность в соответствии с двумя системами стандартов – российской (согласно ПБУ) и международной (согласно IAS). Кроме того, опыт отдельных российских хозяйствующих субъектов, в которых аудит уже проводится по международным стандартам, показал, что при внедрении этих стандартов могут возникнуть определенные проблемы (например, обеспечение необходимого уровня прозрачности).

При переходе хозяйствующих субъектов на IAS следует учитывать, что данные стандарты унифицируют следующие требования бухгалтерского учета:

- содержание отчетности;

- критерии внесения в отчетность различных ее элементов;

- правила оценки элементов отчетности;

- объем предоставляемой в отчетности информации.

При переходе российских хозяйствующих субъектов на IAS за основу принимаются стандарты, разработанные Международным комитетом стандартизации бухгалтерского учета, которые являются едиными для основных промышленно развитых стран мира.

В настоящее время принято 40 стандартов. В международных стандартах нашли свое отражение такие важнейшие вопросы бухгалтерского учета,как учетная политика, консолидированная финансовая отчетность, налогообложение и др. Данные стандарты не являются обязательными для всех стран участниц, а лишь выполняют рекомендательную функцию – на их основе в национальных учетных системах разрабатываются национальные стандарты с более детальной регламентацией учета определенных объектов. В странах участницах действуют только те стандарты, которые закреплены в соответствующих национальных положениях по учетной практике.

Россия официально не присоединилась к странам, использующим IAS. Таким образом, в течение подготовительного этапа перехода на международные стандарты России предстоит совершить целый ряд последовательных шагов по пути к этому присоединению. Именно в последовательном сближении российской системы бухгалтерского учета и IAS состоит основная особенность переходного периода.

Законодательная основа проводимой реформы системы бухгалтерского учета

Реформирования системы отечественного бухгалтерского учета, нацеленное на последовательное приближение к международным стандартам, было начато в 1993 г. и связано с принятием государственной программы «О переходе Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями рыночной экономики».

В соответствии с Федеральным законом о 21.11.96 г. №129 ФЗ «О бухгалтерском учете», общее методологическое руководство бухгалтерским учетом возложено на Правительство Российской Федерации.Законом установлено, что органы, которым предоставлено право регулирования бухгалтерского учета, вправе утверждать документы трех уровней:

- планы счетов бухгалтерского учета и инструкции по их применению;

- положения (стандарты) бухгалтерскогоучета,устанавливающие принципы, правила и способы ведения организациями учета хозяйственных операций,составления и предоставления бухгалтерской отчетности;

- другие нормативные акты и методические указания по вопросам бухгалтерского учета.

Следует отметить, что положения (стандарты) по бухгалтерскому учету – это нормативные акты, а не нормативы, утверждаемые профессиональными объединениями бухгалтерами, как это принято в международной практике.

Важным документом, отражающим изменения системы бухгалтерского учета, является Концепция бухгалтерского учета в рыночной экономике России, одобренная Методологическим советом по бухгалтерскому учету при Министерстве финансов РФ и Президентским советом Института профессиональных бухгалтеров России 29 декабря 1997 г. В основу Концепции были положены базовые принципы IAS. По сути, в ней намечены основные задачи по реорганизации российского бухгалтерского учета.

В 1998 г. Постановлением Правительства РФ от 06.03.98 г. №283 была утверждена Программа реформирования бухгалтерского учета в соответствии с IAS, которую по праву можно назвать «краеугольным камнем» реформы бухгалтерского учета. В ней признавалось, что реформирование отечественной системы бухгалтерского учета отстает от общего процесса экономических реформ в России. Целью реформирования провозглашалось «приведение национальной системы бухгалтерского учета в соответствие с требованиями экономики и Международными стандартами финансовой отчетности».

В развитие Программы Правительство Распоряжением РФ от 22.05.98 г. №587 р утвердило План внедрения положений (стандартов)по бухгалтерскому учету, в соответствии с которым предполагалось разработать 22 стандарта. Однако сегодня приходится констатировать, что оно не выполнено – всего разработано 15 Положений по бухгалтерскому учету, при этом вместо ряда ПБУ Министерством финансов РФ были разработаны методические указания.

Международные стандарты бухгалтерского учета и аудит

Следует отметить, что Международные стандарты бухгалтерского учета не являются стольжестко регламентированными, как российские ПБУ, которые всегда базировались на инструкциях, обязательных для исполнения. Причем в России такой подход обусловлен в основном интересами государства в лице налоговых и контролирующих органов.

Международные стандарты финансовой отчетности не предлагают жестких нормативов, а напротив, оперируют такими понятиями, как «справедливая стоимость», «финансовые инструменты», и принципами типа «расходы признавать всегда, а доходы – только при высокой степени вероятности». При этом однозначного их определения не дается. Задача осмысления конкретных операций возложена на бухгалтеров и финансистов самих хозяйствующих субъектов. Поэтому в наиболее выгодном положении на данном этапе внедрения международных стандартов находятся аудиторы. Многое предприятия вынуждены обращаться к ним нетолько в случае заверения отчетности, но и законсультациями – в частности, каким образом применять IAS в каждой конкретной ситуации.

Контрольная функция во время перехода российской системы бухгалтерского учета на международные стандарты лежит на подразделениях внутреннего контроля и сторонних аудиторах. А уже на основе их рекомендаций будет создаваться новая система бухгалтерского учета.

Основная особенность международной системы отчетности (в отличие от действующей в России) заключается в том, что такая отчетность должна быть понятна не только контролирующим органам, но и партнерам и клиентам предприятий.

Ключевой принцип IAS – прозрачность отчетности. Фактически стандарты обязывают хозяйствующие субъекты сообщать о себе всю информацию, которая может быть полезна пользователям. Причем для такого рода информации не предусмотрено специальной формы отчетности – это может быть сопроводительная записка или справка. Однако международные стандарты сами по себе едва ли сделают отчетность более честной и прозрачной, IAS лишь рекомендуют правила отражения событий в учете, но не гарантируют полную адекватность реальности написанного в отчетах. По сути, IAS и не преследуют цели наказать недобросовестных исполнителей. В случае выявления расхождений в предоставляемой отчетности предприятию может грозить лишь потеря репутации. Для российских предприятий такая перспектива никогда не представляла реальную угрозу, а после кризиса и вовсе перестала быть какой либо опасностью. Более того, даже в странах, где эти стандарты давно применяются, есть много способов уклониться от их прямого исполнения.

Основные результаты проводимой реформы системы бухгалтерского учета

Каковы же итоги проводимой реформы системы бухгалтерского? В соответствии с результатами проведенного авторами опроса, которому были подвергнуты 1560 бухгалтеров крупных и средних российских предприятий,примерно реть из них (35%) расценивали информацию, представляемую в финансовой отчетности, составленной в соответствии с IAS, как не очень полезную для своего предприятия, около 43%как довольно полезную и только 20% – как очень полезную. Таким образом, третья часть всех опрошенных бухгалтеров не видит пользыв составлении отчетности. По мнению бухгалтеров, данные финансового учета используются на предприятии в первую очередь для отчета перед налоговыми органами (так считает около 90%опрошенных), а также для контроля за сохранностью активов. В случае отделения финансового учета от учета в целях налогообложения почти 60%опрошенных полагают, что составление финансовой отчетности даже по российским стандартам учета следует рассматривать как вынужденную бесполезную работу, не говоря уже о ее составлении в соответствии с требованиями международных стандартов. Такой подход бухгалтеров к роли финансовой отчетности свидетельствует о том, что при сотрудничестве с другими организациями данные их отчетности принимаются во внимание не так уж часто (на вопрос: «Как часто Вы обращаетесь к финансовой отчетности предприятий партнеров и потенциальных партнеров?», ответы распределились следующим образом: редко – 29%, никогда – 36%, обычно – 21% и всегда – только 13%; 1% опрошенных затруднился с ответом).

В заключение добавим, что большинство предприятий вообще не видит выгоды от составления финансовой отчетности,что вызвано, с одной стороны, отсутствием соответствующих пользователей финансовой отчетности, а с другой стороны, восприятием финансового учета как необходимо го средства для расчета налогов и отношений с налоговыми органами. Финансовый учет как один из инструментов создания стоимости и благосостояния предприятий не играет самостоятельной роли, просматривается его явная подчиненность фискальным целям. Информация финансового учета, как правило, никак не связывается с задачами корпоративного управления, бухгалтеры в большинстве случаев работают без тесного контакта с руководителями других подразделений.

Российская система бухгалтерского учета (РСБУ) находится в стадии реформирования, что обусловлено формированием в настоящее время системы хозяйствования с учетом новых экономических требований. В связи с этим нужна ориентация бухгалтерской информации на международные стандарты, т.е. эта информация должна быть достаточной, уместной, необходимой и понятной иностранным пользователям, чтобы они могли проводить анализ, контроль и управлять своими вложениями. В качестве такого ориентира выбраны принципы, содержащиеся в системе МСФО, как наиболее адекватно отражающей потребности рыночной экономики.

В связи с отмеченными обстоятельствами постановлением Правительства РФ от 06.03.1998 № 283 была утверждена Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (далее - Программа). Это положило начало реализации намеченных мероприятий по перестройке РСБУ.

Программой предусматривалось: сформировать систему стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов; обеспечить увязку реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне; оказать методическую помощь организациям в процессе освоения и внедрения реформированной модели бухгалтерского учета. Для достижения цели реформы и решения поставленный задач быи утвержден План мероприятий по реформированию бухгалтерского учета, в который быии включены три условным группы мероприятий: создание новой нормативной базы бухгалтерского учета, становление бухгалтерской профессии и повышение квалификации специалистов бухгалтерского учета.

В 2004 г. быша принята Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (далее - Концепция), определяющая программу действий на период 2004-2010 гг.

Концепция направлена на повышение качества информации, формируемой в бухгалтерском учете и отчетности, и обеспечение гарантированного доступа к ней заинтересованных пользователей.

Необходимость разработки и принятия Концепции обусловлена следующими причинами:

- недостаточными темпами реформирования бухгалтерского учета и отчетности в течение 1992-2003 гг.;

- тенденциями развития бухгалтерского учета в мире;

- административной реформой в России.

Для этого в Концепции намечены следующие основные направления дальнейшего развития бухгалтерского учета и отчетности на среднесрочную перспективу (2004-2010 гг.):

- повышение качества информации, формируемой в бухгалтерском учете и отчетности;

- создание инфраструктуры применения МСФО;

- изменение системы регулирования бухгалтерского учета и отчетности;

- усиление контроля качества бухгалтерской отчетности;

- существенное повышение квалификации специалистов, занятых организацией и ведением бухгалтерского учета и составлением отчетности, аудитом бухгалтерской отчетности, а также пользователей бухгалтерской отчетности.

В соответствии с Концепцией продолжится работа над национальными стандартами (положениями по бухгалтерскому учету) для регламентации общих правил индивидуальной бухгалтерской отчетности для юридических лиц (организаций) исходя из национального законодательства и требований МСФО.

Необходимость такого подхода вызвана потребностями российских внешних пользователей в данных бухгалтерской отчетности. Пришло время отдельные положения МСФО зафиксировать в соответствующих национальных нормативных актах - Федеральном законе «О бухгалтерском учете» и других нормативных актах, относящихся к сфере регулирования бухгалтерского учета. Это обусловлено тем, что без юридических оснований применение МСФО - дело добровольное и не влечет за собой наказания за их неприменение.

В этих целях следовало бы принять Федеральный закон «О консолидированной финансовой отчетности». Этот документ уже подготовлен и проходит стадию согласования в соответствующих ведомствах. Предполагается, что в нем будут закреплены новые нормы, в частности обязательность составления консолидированной отчетности группами взаимосвязанных организаций по МСФО.

Ведущую роль в обновлении нормативной базы бухгалтерского учета и бухгалтерской (финансовой) отчетности должны играть переориентация нормативного регулирования с учетного процесса на бухгалтерскую (финансовую) отчетность; органичное сочетание нормативных предписаний федеральных органов исполнительной власти с профессиональными рекомендациями; взвешенное использование международных стандартов в национальном регулировании.

Другим направлением государственной политики является совершенствование процесса аттестации профессиональных бухгалтеров (главных бухгалтеров, бухгалтеров-консультантов, иных специалистов бухгалтерского учета). В международной практике Комитет по образованию IFAC выдвигает ряд серьезных требований к желающим стать профессиональными бухгалтерами и получить соответствующий сертификат (аттестат). Среди них - обязательное получение дополнительного образования к имеющемуся высшему образованию, наличие стажа работы по специальности. Указанные требования соблюдает только Институт профессиональных бухгалтеров России, проводящий аттестацию с 1997 г. и постоянно повышающий требования к получению аттестата.

Важное место в реформировании бухгалтерского учета продолжает занимать проблема подготовки специалистов высшего профессионального образования (ВПО) по новым правилам бухгалтерского учета, формирования бухгалтерской (финансовой) отчетности, постановки управленческого учета и иным направлениям в учетной области. В связи с этим в соответствии с Концепцией необходима и далее целенаправленная и координирующая работа по созданию третьего поколения стандартов ВПО в контексте современных подходов к подготовке кадров бухгалтеров и аудиторов в рамках Болонского процесса.

При наличии федерального органа исполнительной власти в области образования существенная роль в подготовке специалистов XXI века должна принадлежать саморегулируемым профессиональным бухгалтерским и аудиторским организациям. В настоящее время они ведут целенаправленную работу по привлечению студентов в профессиональное сообщество путем реализации образовательных программ для студентов и проведения студенческих олимпиад разного уровня.

Задачи, поставленные при разработке Концепции, выполнены еще не в полной мере. Вместе с тем уже можно отметить улучшение понимания экономического смысла проводимой реформы. В частности, возросло количество организаций, раскрывающих отчетную информацию в соответствии с требованиями МСФО.

По мнению руководителя Департамента методологии бухгалтерского учета и отчетности А.С. Бакаева, к причинам, которые

не позволяют в полной мере реализовать новые подходы к постановке учета и раскрытию информации в отчетности, относятся:

- избирательное применение новых правил бухгалтерского учета, о чем говорят исследования ИПБ России и письменные обращения Минфина России;

- чрезмерное влияние на развитие бухгалтерского учета требований налоговые органов, а также налогового законодательства;

- недостаточно активное участие аудиторского сообщества во внедрении новые подходов к формированию бухгалтерской отчетности;

- негативное отношение к нововведениям со стороны собственников и управленческого персонала;

- отставание законодательной и иной нормативной базы от вводимых новыгх правил бухгалтерского учета и бухгалтерской отчетности;

- отсутствие нормальной рыночной инфраструктуры в связи с тем, что оценочная и аудиторская деятельность находится пока в процессе становления, закон соответствия спроса и предложения не реализуется, недостаточно динамично развиваются системы связи и т.п.

Реальное реформирование бухгалтерского учета, несмотря на срок, предусмотренный в Программе, должно занять, на наш взгляд, от 10 до 15 лет. В частности, необходимо время для смены целого поколения специалистов в области бухгалтерского учета и пользователей бухгалтерской информации.

Сейчас лишь отдельным российские компании составляют сводную отчетность по МСФО. Эти компании проделали огромную подготовительную работу. Они разработали учетную политику для составления отчетности по МСФО, расширили информационную емкость действующего Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее - План счетов) путем включения в него многочисленные субсчетов. Для составления сводной отчетности по МСФО дочерние компании представляют большой объем дополнительной информации. При этом компании содержат бухгалтерские подразделения, составляющие параллельную бухгалтерскую отчетность.

Другие организации, которым необходимо представлять финансовую отчетность по МСФО, прибегают к услугам крупных аудиторских фирм по трансформации и составлению бухгалтерской (финансовой) отчетности. При этом они зачастую не имеют утвержденной учетной политики по МСФО, что приводит к произвольной интерпретации аудиторскими фирмами требований МСФО применительно к таким организациям. Составленная подобным образом бухгалтерская (финансовая) отчетность настороженно воспринимается западными финансовыми аналитиками.

Для решения отмеченных проблем государством будет осуществляться поддержка перехода ряда организаций на формирование консолидированной бухгалтерской (финансовой) отчетности по МСФО.

«В последнее время много разговоров ведется о том, что закон обяжет все российские организации перейти на составление отчетности в соответствии с международными стандартами финансовой отчетности (МСФО) уже в ближайшем будущем. При этом многие бухгалтеры до сих пор имеют о МСФО лишь смутное представление. Так, по приведенным на сайте Минфина России данным опроса, половина бухгалтеров коммерческих организаций практически ничего не знает о МСФО и оценивает свою осведомленность как минимальную (см. Приложение, табл. 1). Изучать же МСФО большинство не считает для себя необходимым, пока не будет принят закон об обязательности применения международных стандартов. Однако отсутствие информации - плохая основа для планирования деятельности и принятия решений. Поэтому давайте попробуем разобраться, что такое МСФО.»1

Изначально деятельность организаций осуществлял ась только внутри национальных государств, и у компаний не было потребности в создании системы финансовой информации, понятной для иностранных пользователей. Соответственно, каждая из стран развивала свою национальную систему регулирования, включающую, как правило, законодательство о компаниях и стандарты бухгалтерской (финансовой) отчетности. В результате возникли правила ведения бухгалтерского учета и подготовки отчетности, сформированные в соответствии с требованиями национальной системы регулирования, называемые в международной практике GAAP (Generally Accepted Accounting Principles - общепринятые принципы бухгалтерского учета). Например, для Великобритании это UК GAAP, дЛЯ США - US GAAP.

Однако со временем этого стало недостаточно. Интернационализация бизнеса породила потребность в создании стандартов финансовой отчетности, которые можно было бы использовать на международном уровне и которые могли бы послужить основой для сближения национальных стандартов. Для решения этих задач в 70-е годы был создан Комитет по международным стандартам финансовой отчетности, который подготовил ряд правил, получивших в русском переводе название МСФО (в отличие от национальных GAAP). ДО 2001 г. Комитет разработал около 40 стандартов, называемых LAS (Intemational Accounting Standards - международные бухгалтерские стандарты), например IAS 1 «Представление финансовой отчетности», IAS 2 «Запасы», IAS 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки». В последствии часть этих стандартов была отменена, в некоторые были внесены изменения. В 2001 г. сформированный новый орган, Совет по международным стандартам финансовой отчетности, принял от Комитета по МСФО функции по разработке стандартов. Совет одобрил существующие на тот момент МСФО и Интерпретации (рекомендации по вопросам бухучета, имеющим широкую значимость и вызывающим различия в толковании МСФО). Выпускаемые Советом по МСФО стандарты стали называться IFRS (Intemational Financial Reporting Standards - международные стандарты финансовой отчетности). Было принято 5 таких стандартов, в частности IFRS 1 « Применение МСФО впервые», IFRS 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность». Сейчас в систему МСФО входят указанные два вида стандартов (31 IAS и 5 IFRS), а также несколько Интерпретаций стандартов, выпускаемых Комитетам по толкованию МСФО ((Intemational Financial Reporting Interpretations Committee (IFRIC)). Все стандарты принимаются на английском языке, и перевод их может выполняться только организацией, уполномоченной на это Советом по МСФО.

Кстати, если искать аналогии МСФО в российских бухгалтерских реалиях, то международные стандарты больше всего напоминают наши Положения по бухгалтерскому учету (ПБУ).

Сейчас работа над стандартами продолжается - разрабатываются новые стандарты, в частности готовятся проекты стандартов по объединению бизнеса, учету договоров страхования, рассматривается возможность применения существующих стандартов малыми предприятиями, пересматривается стандарт по признанию выручки. «Концепция развития бухгалтерского учета и отчетности предусматривает использование МСФО в российской практике для составления консолидированной финансовой отчетности. В среднесрочной перспективе индивидуальная бухгалтерская отчетность будет составляться только пот российским стандартам, разрабатываемым с учетом принципов и требований МСФО.»

С 2005г. Европейская комиссия приняла МСФО в качестве обязательных для применения норм, регулирующих подготовку и представление консолидированной финансовой отчетности для компаний стран - членов ЕС, акции которых обращаются на рынке ценных бумаг. В результате МСФО обрели статус нормативного правового акта в странах - членах ЕС. Международные стандарты финансовой отчетности готовятся как концептуальные документы, которые лишь предлагают подход к составлению отчетности (причем именно к отчетности, а не к учету). В них нет традиционных для нас инструкций по бухгалтерским проводкам, ссылок на счета бухгалтерского учета и т. д. Непосредственно к счетоводству никаких требований в МСФО нет. Основные вопросы, решаемые МСФО, вопросы оценки активов и обязательств и их надлежащего раскрытия. При этом МСФО предоставляют свободу в части принятия решений исходя из экономической сущности хозяйственных операций, масштабов сумм и оценки последствий принятых решений.

Некоторые МСФО разрешают два способа отражения однотипных операций или событий. Они известны как основной порядок учета и допустимый альтернативный метод. Например, долгосрочные активы могут отражаться в балансе как балансовой стоимости (основной порядок учета), так и по справедливой (допустимый альтернативный метод) (IAS 16 «Основные средства»). При этом Совет по МСФО предполагает не допускать в дальнейшем возможности выбора порядка учета. В связи с этим пересматриваются существующие ныне МСФО с целью сокращения числа операций и событий, по которым возможен выбор.

Международные стандарты финансовой отчетности представляют собой совокупность следующих документов 1: предисловие к положениям МСФО; принципы подготовки. И представления финансовой отчетности; стандарты; разъяснения к стандартам.

Эти документы образуют единую систему и не могут применяться по отдельности. Вместе с тем каждый документ - элемент системы и имеет свое индивидуальное значение.

В предисловии к положениям МСФО изложены цели и порядок деятельности Комитета по международным стандартам финансовой отчетности, разъяснен порядок применения международных стандартов. Принципами подготовки и представления финансовой отчетности определены основы подготовки и представления финансовой отчетности, качественные характеристики, определяющие полезность отчетной информации, порядок признания и измерения элементов финансовой отчетности, понятие капитала и т. д. Сами принципы не являются стандартом и предназначены в основном для содействия Комитету по МСФО в разработке новых и пересмотре действующих стандартов, национальным органам стандартизации в работе над национальными стандартами, составителям финансовой отчетности в применении МСФО и определении порядка составления отчетности по тем вопросам, в отношении которых стандарты еще не приняты, аудиторам в формировании мнения о соответствии или несоответствии финансовой отчетности МСФО.

МСФО являются системой положений о порядке подготовки и представления финансовой отчетности. Стандарты предназначены для подготовки той финансовой отчетности, которая рассматривается пользователями в качестве основного источника финансовой информации о компании.

Разъяснения к МСФО подготавливает Постоянный комитет по разъяснениям. Принимает разъяснения Правление Комитета по МСФО. В разъяснениях толкуются положения стандартов, содержащие неоднозначные или неясные решения. Это обеспечивает единообразное применение стандартов. Разъяснения касаются как вопросов, по которым имеется неоднозначная практика применения стандартов, так и новых вопросов, возникающих по мере развития экономических отношений.

КМСФО как международная профессиональная неправительственная организация был создан в 1973г. Аудиторскими организациями ряда стран. В начале 90-х годов МСФО начали активно применяться в деятельности крупнейших мировых рынков. В 2000г. КМСФО был реорганизован. Крупнейшие страны мира приняли планы перехода или сближения национальных стандартов с МСФО. ЕС обязал компании, чьи ценные бумаги обращаются на европейских биржах, применять с 2005г. МСФО при составлении консолидированной финансовой отчетности.

В современных условиях финансовый анализ деятельности предприятия приобретает особенно важное значение. Информационной базой для такого анализа являются данные бухгалтерского учета. Очевидно, что они становятся первоисточником для составления финансовой отчетности.

Финансовая отчетность может быть составлена по национальным стандартам (РСБУ). В этом случае она выполняет статистические функции, а ответственность за соблюдение стандартов устанавливается законом.

Иное дело отчетность по международным, то есть наднациональным стандартам (МСФО). Международные стандарты финансовой отчетности представляют собой определенные правила, устанавливающие требования к признанию, оценке и раскрытию финансово‑хозяйственных операций для составления финансовых отчетов компаний во всем мире. Они обеспечивают сопоставимость бухгалтерской документации между организациями в общемировом масштабе, а также являются условием доступной отчетной информации для внешних пользователей.

Достоверность такой отчетности обеспечивается соблюдением всех стандартов, заключением аудитора и доверием инвесторов. При этом международные стандарты носят более общий, скорее концептуальный, чем технологичный, характер. МСФО могут быть использованы для разнообразных целей – прежде всего, конечно, для ознакомления с финансовым положением компании потенциальных, особенно иностранных, инвесторов, а также для постановки управленческого учета и улучшения системы сетевого управления, для повышения качества анализа и прогнозирования финансовых показателей.

В этой связи вопрос подготовки финансовой отчетности в соответствии с международными стандартами приобретает первостепенную важность для российских компаний.

В каких случаях следует подумать о переходе на МСФО

Потребность в составлении финансовой отчетности по международным стандартам может возникнуть в следующих случаях.

Во‑первых, МСФО необходимы компаниям, нуждающимся в инвестициях. Основным препятствием для роста российских предприятий в настоящее время является нехватка денежных ресурсов или их дороговизна. Менеджмент российских компаний обращает свои взоры на западные рынки капитала, где традиционно существуют более низкие процентные ставки как по краткосрочным, так и по долгосрочным кредитам. Также это касается предприятий, которые уже имеют иностранные инвестиции, сотрудничают с иностранными банками и заинтересованы в снижении процентной ставки. Такое снижение возможно только в том случае, если инвестор имеет возможность объективно оценить риски, закладываемые в ставку по кредиту.

Во‑вторых, переход на МФСО целесообразен для компаний, работающих с зарубежными партнерами. В этом случае отчетность, составленная в соответствии с общепринятыми стандартами, например МСФО, была бы большим подспорьем для облегчения взаимопонимания.

В‑третьих, предприятия составляют отчетность по МСФО по требованию владельца бизнеса. Собственнику необходим такой инструмент, который позволял бы ему понимать реальное положение дел на предприятии. Наиболее применима такая ситуация к компаниям, где владелец не участвует в повседневном руководстве компанией, но при этом заинтересован получать наиболее полную и объективную информацию о ее финансовом положении и результатах деятельности. Интерес к МСФО проявляют также предприятия, которые стремятся консолидироваться и стать более управляемыми.

В‑четвертых, полученная информация может использоваться и для управленческих целей. Применение МСФО оказывается полезным и для тех компаний, которые не планируют пока выходить на западные финансовые рынки. Составляя отчетность по МСФО не только для предоставления ее внешним пользователям, но и для внутренних управленческих целей, компания получает возможность обеспечить менеджеров информацией, которая повышает эффективность принятия решений, предоставляет возможность грамотно общаться с собственниками. Зачастую организации строят управленческий учет на основании принципов МСФО. Ошибочно полагать, что отчетность по МСФО нужна российским компаниям только для ее предоставления внешним пользователям, она необходима для более эффективного управления своей организацией. В этом случае нет необходимости заново создавать принципы и правила учета многих хозяйственных операций для целей управленческого учета, поскольку МСФО и их интерпретации упрощают проблему регламентации и ведения учета.

Способы получения отчетности по МСФО

В настоящий момент используются три способа получения финансовой отчетности по МСФО.

Первый из них – трансформация российской бухгалтерской отчетности. Данный способ не позволяет составить отчетность в короткие сроки, поскольку первоначально необходимо ее подготовить по российским стандартам, а также отсутствует возможность оперативного анализа показателей. Этот метод более экономичен и доступен, но с ним связаны довольно высокие риски, качество результата зависит от исполнителей.

Второй способ – ведение непрерывного учета всех хозяйственных операций для целей МСФО параллельно с учетом по РСБУ. Этот способ дает возможность оперативного обращения к аналитике любого уровня, что крайне важно для подготовки отчетности. Однако это достаточно сложная задача с методологической точки зрения, так как каждую хозяйственную операцию нужно отражать по двум разным стандартам. При этом необходимо постоянно сверять данные по РСБУ с МСФО на предмет полноты учета. Немаловажное значение имеет то, что при использовании этого метода есть возможность перехода от конкретного показателя отчетности до первичного документа. Сроки составления отчетности по МСФО практически совпадают со сроками составления отчетности по РСБУ. Этот метод самый дорогостоящий, однако он дает наиболее качественную, своевременную и точную информацию.

Третий способ – периодически переводить данные российского учета в отдельные регистры с последующими корректировками. Преобразования носят постепенный характер. При составлении отчетности методом трансформации процессы документооборота остаются практически без изменений, потребность в трудовых ресурсах минимальна. Однако сформировать отчетность на любую дату и проследить итоговые показатели до первичного документа невозможно. Этот метод позволяет избежать недостатков, присущих двум предыдущим способам. Неоспоримое преимущество его в том, что информацию можно получить, не дожидаясь окончания подготовки отчетности по РСБУ (как в случае, если применяется первый способ).

Таким образом, успех российских компаний в привлечении инвестиций напрямую зависит от степени понимания иностранными и отечественными инвесторами сложившейся экономической среды российской экономики, экономических условий, в которых работают компании.

При этом следует учитывать, что при переходе на МСФО последствия для компании могут стать как положительными, так и отрицательными. В качестве положительных аспектов можно отметить повышение прозрачности, информативности отчетности, улучшение сопоставимости показателей, увеличение возможностей для анализа деятельности компании и, как следствие, облегчение доступа к международным рынкам капитала.

При этом сама по себе отчетность еще не гарантирует притока инвестиций. Как показывает практика, часто величина балансовой прибыли при переходе на международные стандарты может быть значительно ниже, чем по российскому учету. Кроме того, переход на МСФО потребует от компании выделения значительных трудовых, финансовых и временных ресурсов. Оценить положительные экономические последствия от перехода на МСФО на первоначальном этапе будет довольно трудно. Следует также иметь в виду, что основная проблема, от которой будет зависеть скорость внедрения международных стандартов, – сроки подготовки кадров соответствующей квалификации. Основные трудности при переходе на МСФО связаны с тем, что бухгалтеры не имеют опыта по раскрытию информации. Кроме того, руководители предприятий не всегда готовы к уровню открытости и прозрачности отчетной информации, заданному МСФО. Это во многом обусловлено налоговой направленностью российского бухучета.

В заключение следует отметить, что согласно Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, разработанной Минфином РФ, к 2010 году предусмотрен обязательный перевод на МСФО консолидированной финансовой отчетности хозяйствующих субъектов, включая общественно значимые, ценные бумаги которых обращаются на фондовых рынках других стран и которые составляют такую отчетность по иным международно признаваемым стандартам.

Зависимость национальных рынков капитала друг от друга уже сейчас настолько велика, что использование МСФО было признано одним из 12 глобальных стандартов, необходимых для устойчивости мировой экономики. Ряд российских компаний начнет выполнять свои обязательства по сдаче годовой отчетности по международным стандартам уже в начале следующего года. Поговорим о том, что включает в себя этот тренд, так ли верны наши представления об МСФО и с какими сложностями сталкиваются организации в переходный период.От введения обязательной отчетности по МСФО в России, по мнению многих специалистов, выигрывают все: и пользователи отчетности, у которых появляется больше информации о деятельности организации, и аудиторы, проверяющие эту отчетность, и государство, поскольку расчет прибыли по МСФО существенно увеличивает поступление дивидендов компаний с госучастием в бюджет. Например, в 2012 году прибыль Газпрома по РСБУ составила порядка 556,34 млрд. рублей, по МСФО - 1,18 трлн.

По идее компания, составляющая отчетность по МСФО, более привлекательна для инвесторов, как иностранных, так и российских, уже привыкших эту отчетность читать.

Вопрос в качестве отчетности и ее проверке, а, значит, и сопутствующих этому затратах. По экспертным оценкам, европейские компании с акциями на биржах США ежегодно тратят 5-10 млн. долларов на приведение отчетности в соответствие с Общепринятыми принципами бухгалтерского учета (ОПБУ) США. Справедливости ради отметим, что по российскому законодательству, все затраты на подготовку и аудит отчетности по МСФО могут быть учтены в расходах, если они документально подтверждены и обоснованы (статья 252 НК РФ).

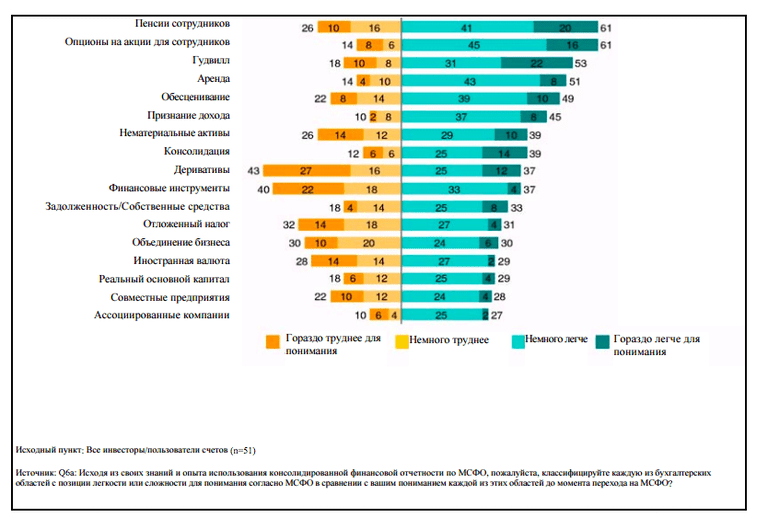

Вопрос повышения прозрачности отчетности с переходом на МСФО, тем не менее, остается открытым. Результаты исследования Standard & Poor’s показывают, что МСФО далеко не всегда делает отчетность более «читабельной». Половина опрошенных агентством инвесторов указали, что МСФО усложнило понимание финансовой отчетности (против 32 %, отметивших упрощение). Сложнее всего, по мнению респондентов, стало разбираться в деривативах, финансовых инструментах и отложенных налогах.

Источник: Standard & Poor’s, IFRS beyond transition, CreditWeek, 2007

Основной стимул перехода стран на МСФО - интеграция в международный рынок капитала — для России из-за санкций сейчас несколько потерял актуальность, что, кстати, повышает вероятность деградации многих передовых практик корпоративного управления, усвоенных нашим бизнесом в годы экономического роста. Обязательный же переход на МСФО становится чем-то вроде оздоровительной «инъекции», что в конечном итоге даст хороший эффект для экономики. По словам члена правления российского Фонда «Национальной организации по стандартам финансового учета и отчетности» Татьяна Крылова в обзорной записке «Первые итоги внедрения МСФО за рубежом» приводит результаты исследования компаний из 20 стран ЕС. При сопоставлении отчетности организаций, пользующихся локальными стандартами учета и МСФО, выяснилось, что последние реже используют известную бухгалтерскую уловку «управление размером прибыли», отражают убытки своевременно и приводят более валидные для оценки стоимости бизнеса данные.

Камни преткновения: ПО и квалифицированные кадры

Как мы все знаем, Центробанк РФ разработал проекты плана счетов бухгалтерского учета и отраслевых стандартов бухгалтерского учета для некредитных финансовых организаций (план счетов и ОСБУ для НФО), на основе МСФО. С III квартала 2015 года эти компании начнут на практике переходить на международные стандарты.

Новые план счетов и ОСБУ вступят в силу сначала для профессиональных участников рынка ценных бумах, УК специализированных депозитариев инвестфондов, паевых и акционерных фондов, инвестфондов и НПФ, страховых и клиринговых компаний, организаторов торговли, бюро кредитных историй, рейтинговых агентств. Они должны будут перейти к новому плану счетов и ОСБУ по МСФО с 1 января 2017 года. Годом позже нововведение затронет микрофинансовые организации, кредитные потребительские и жилищные накопительные кооперативы. Если заглянуть еще на год вперед, в январе 2019 года аналогичные изменения ждут сельскохозяйственные кредитные потребительские кооперативы и ломбарды.

Источник: сайт Центрального Банка России

Для российского бизнеса переход на международные стандарты финансовой отчетности есть не самая простая процедура Это можно увидеть на примере НПФ и страховщиков, для которых в этом году как раз начался переходный период. По данным опроса E&Y (Переход страховых компаний и НПФ на МСФО, 2015), основные трудности организации испытывают с автоматизацией процесса и необходимостью привлечь квалифицированных специалистов по МСФО.

IT-технологии

С программным обеспечением все совсем не так безоблачно, как бы хотелось. По данным исследований E&Y, для операционного учета более половины организаций применяют «самописные» IT-решения, что требует вовлечения бухгалтеров, методологов и IT-специалистов в сложный процесс перенастройки системы. Остальные пользуются готовыми продуктами, среди которых лидирует 1С. При подготовке консолидированной отчетности по МСФО в конце 2014 года 89 % компаний использовали Excel. Еще 11 % - некие собственные программные разработки.

В связи с необходимостью перехода на МСФО всего 6% ПФР и страховых компаний меняют IT-систему на более современную и эффективную, треть взвесили все «против» и «за» и решили оставить существующее ПО. Вопрос использования нового ПО упирается в стоимость внедрения и возможности настройки интеграции с существующими системами учета. Ситуацию несколько осложняет нехватка на рынке удобных и доступных решений, отвечающих всем положениям Центробанка.

Люди

Однако самую большую проблему для бизнеса, переходящего на МСФО, представляет не обновление ПО, а решение вопроса с квалификацией специалистов финансовых служб. В большинстве случаев бухгалтеры со знанием МСФО составляют не более 5 % персонала финансовых подразделений. Только у 11 % опрошенных E&Y организаций таких сотрудников¬ более 20 %. Дефицит кадров очевиден и будет только усиливаться.

Чем помочь процессу?

Переобучить персонал бухгалтерских служб и поднять зарплату.

По нашему опыту, знание МСФО прибавляет к стоимости специалиста от 20 до 30%. Что касается переобучения, единственный международный сертификат по МСФО на русском языке сегодня - это ДипИФР (DipIFR, диплом АССА по МСФО). Его можно получить, в том числе в разных бизнес-школах в России, при это обучение может длиться до полугода. Таким образом, компания может решить вопрос своими силами, небыстро, с расходами на сертификацию специалистов и последующее повышение их квалификации, а также с увеличением ФОТ.

Нанять новых сотрудников с необходимыми компетенциями.

Здесь нужно учесть, что спрос на специалистов по МСФО долгие годы диктовали иностранные работодатели, крупные аудиторские фирмы и ТНК. Поэтому такие сотрудники «в довесок» обычно хорошо владеют английским, имеют международные сертификаты (АССА, СРА, СIMA, DipIFR), умеют работать в SAP, JD Edwards, Microsoft Dynamics или других программах. Стоят эти специалисты соответственно своим компетенциям. Поэтому при выборе такой стратегии закрытия «кадровой бреши» на выходе получаем решение быстрое, но при существенном росте расходов на ФОТ, компенсации, льготы и обучение.

Привлечь провайдера аутсорсинга бухучета для подготовки отчетности по МСФО.

Такой вариант не требует разовых инвестиций, может быть немного дороже или дешевле содержания пула штатных специалистов по МСФО и никак не влияет на размер ФОТ (если не влечет сокращения численности персонала). Он позволяет добиться оптимизации процессов и снижения расходов, особенно при передаче всего пула учетных функций провайдеру. Скорость решения задачи в принципе сопоставима с подбором новых специалистов на внешнем рынке: время перевода процесса на аутсорсинг составляет порядка трех месяцев. При аутсорсинговой модели автоматически решаются вопросы внедрения/обновления ПО для подготовки отчетности по МСФО и повышения квалификации персонала - всем этим занимается провайдер.

* * *

Переход на МСФО – процесс сложный, требующий времени, а так же, как показывает анализ ситуации, финансовых вложений, обусловленных необходимостью подбора ПО, переобучения или найма профильных специалистов. Тем не менее, к переходу на МСФО не стоит относиться лишь как к очередному предписанию госрегуляторов (тем более, в настоящее время предлагается достаточно щадящий график перехода). Соответствие отчетности международным стандартам объективно дает больше шансов привлечь инвесторов, выйти на мировой рынок и получить выгодные контакты с зарубежными партнерами. Хорошая мотивация, не так ли?