И переходе на учет по международным стандартам могут принять Генеральный Директор компании, совет директоров или собрание акционеров (учредителей). При этом у каждой группы - свои цели. Генеральный Директор с помощью этого шага может повысить управляемость компании, ведь данные учета по МСФО можно использовать как основу для управленческого учета. Совет директоров на основе отчетности по международным стандартам сможет принимать стратегические решения. Акционерам же такая отчетность даст полное понимание реальной стоимости их бизнеса. Элла Гимельберг

МСФО для привлечения финансирования

Привлечь зарубежный капитал без отчетности по МСФО сегодня практически невозможно. Неважно, идет ли речь о западных банках(*) , выходе на зарубежный фондовый рынок или привлечении частных иностранных инвестиций. Отчетность, составленную по российским правилам бухгалтерского учета, потенциальный инвестор просто не поймет. Поэтому в данном случае надо позаботиться о наличии отчетности по МСФО, желательно аудированной одной из компаний «большой четверки », хотя бы за два года.

Говорит Генеральный Директор

Любовь Шерышева | Генеральный Директор компании Aplana Software, МоскваПосле того как в нашей компании были реализованы процессы постановки и автоматизации бюджетного управления и составления управленческой отчетности на базе МСФО, мы начали активно привлекать внешнее финансирование. Знание и умение использовать язык Международных стандартов финансовой отчетности помогло нам на этом этапе: банк-инвестор, проанализировав нашу отчетность по МСФО, принял решение предоставить нам кредит.

Кто составляет отчетность по МСФО в России

Екатерина Рубцова | Главный редактор журнала «МСФО: практика применения», МоскваСогласно Концепции развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу (утверждена приказом Минфина России от 01.07.2004 № 180), к 2010 году на обязательное составление отчетности по МСФО должны перейти все общественно значимые компании. К ним относятся такие, «в коммерческую деятельность которых прямо или косвенно вовлечены средства неограниченного круга лиц»:

- компании, имеющие ценные бумаги, находящиеся в свободном обращении;

- финансовые организации, работающие со средствами физических или юридических лиц;

- другие общественно значимые компании.

В целом компании, которые уже составляют отчетность по МСФО, можно разделить на следующие группы:

Дочерние структуры иностранных холдингов, а также компании с иностранными владельцами. У таких компаний обычно нет выбора, представлять отчетность по международным стандартам или нет: зачастую сверху спускаются четкие указания по составу и структуре финансовой отчетности, учетная политика, план счетов и другие документы, регламентирующие учетные процессы.

Компании, привлекающие зарубежное финансирование. В этой группе можно выделить два основных способа привлечения финансирования: размещение ценных бумаг на бирже и банковское кредитование.

В соответствии с директивами ЕС все компании, ценные бумаги которых котируются на европейских биржах, обязаны представлять консолидированную финансовую отчетность по МСФО.

Что касается условий кредитования в зарубежных банках, то в настоящее время они значительно выгоднее, чем в отечественных; это позволяет значительно сэкономить. Обязательное требование кредитных учреждений - представление отчетности по МСФО, которая позволяет наряду с другими показателями деятельности компании выявить полную структуру группы и всех связанных с нею лиц (включая близких родственников руководства и владельцев).

Компании, размещающие свои ценные бумаги на отечественных биржах. В настоящее время для размещения своих облигационных или других займов на российских биржах не требуется представлять отчетность по международным стандартам. Но, несмотря на это, компании зачастую предпочитают представлять такую отчетность, поскольку условия размещения в этом случае будут выгоднее. Для выпуска же акций в свободное обращение наличие отчетности по МСФО обязательно (приказ ФСФР РФ от 22.06.2006 № 06-68/пз-н).

Компании, кредитующиеся в российских банках. По российскому законодательству для привлечения финансирования в отечественных банкахкомпании не должны представлять отчетность по МСФО, и большинство банков этого не требуют. Но в последнее время появилась тенденция, согласно которой отчетность по МСФО повышает статус компании.

Компании, составляющие управленческую отчетность, основываясь на принципах МСФО. Стандарты разработаны для представления информации о деятельности компании внешним пользователям, а управленческая отчетность предназначена для менеджмента компании. Тем не менее многие финансисты предпочитают организовывать управленческий учет в компании, основываясь на принципах МСФО.

Сколько стоит МСФО Существует два способа подготовки отчетности по МСФО: параллельный учет и трансформация отчетности. У каждого из способов - свои плюсы и минусы.

Трансформация отчетности предполагает перекладку существующих статей отчетности согласно требованиям МСФО. Этот способ хорош для компаний, где объем операций невелик, вне зависимости от сумм операций: с точки зрения трудозатрат переложить отчетность компании с оборотом в 500 млн долл. США при осуществленных 10 сделках намного проще, чем отчетность компании с оборотом в 500 тыс. долл. со 100 сделками. Трансформация отчетности при правильной организации работы может существенно сэкономить время и деньги собственникам. Средняя стоимость перевода отчетности для предприятия с оборотом в 5 млн долл. и 1000 операций составляет около 50-70 тыс. долл. и проводится тремя-четырьмя специалистами в течение двух недель, если трансформация проводилась раньше. Первичная трансформация стоит около 200 тыс. долл. и может занять три-четыре месяца. Процедура трансформации должна проходить каждый отчетный период, в России - ежеквартально.

Параллельный учет предполагает одновременное отражение всех операций как по отечественным стандартам, так и по МСФО. Сложность такого учета заключается в обязательном наличии специалистов по МСФО в штате компании. Параллельный учет стоит существенно меньше, чем трансформация, во всяком случае при правильно организованной работе бухгалтерии требуется два-три дополнительных сотрудника. Стоимость параллельного учета складывается из доходов работников и административных расходов на их содержание. Первичная же постановка параллельного учета стоит столько же и так же длительна, как и первичная трансформация.

Автор - Генеральный Директор, управляющий партнер. Компания S&G Partners, Москва.Говорит Генеральный Директор

Любовь Шерышева | Генеральный Директор компании Aplana Software, МоскваПоследние три года наша компания развивается динамично, и вопросы инвестирования ресурсов, эффективности их использования, проблема достоверности финансовой отчетности для нас очень важны. Поэтому, когда мы выбирали модель построения управленческого учета и бюджетного процесса, заложили в основу принципы МСФО.

В России, в условиях повышенных рисков, признание международных стандартов финансовой отчётности будет важным шагом для привлечения иностранных инвестиций. Иностранные инвесторы не готовы всерьёз придти на российский рынок, до тех пор, пока не будут сделаны улучшения в области корпоративной прозрачности.

Переход на международную практику учёта существенно облегчит взаимоотношения с иностранными инвесторами, будет способствовать увеличению числа совместных проектов.

Международные стандарты финансовой отчётности (МСФО), которые разрабатываются Комитетом по международным стандартам финансовой отчётности (КМСФО), признаны во всём мире как эффективный инструментарий для предоставления прозрачной и понятной информации о деятельности компаний.

Основное понятие и отличительные признаки МСФО от российских ПБ

Международные стандарты финансовой отчетности (МСФО) - документы, раскрывающие требования к содержанию бухгалтерской информации и методологию получения важнейших учетных характеристик на основе гармонизации национальных стандартов экономически развитых стран, разрабатываемые и публикуемые Комитетом по международным стандартам финансовой отчетности.

На настоящий момент издан 41 международный стандарт финансовой отчетности. Эти стандарты связаны с темами, влияющими на финансовые отчеты коммерческих предприятий. Часть стандартов (восемь) признана утратившими силу из-за включения их правил в другие изданные стандарты. .

Положение по бухгалтерскому учету (ПБУ) - принимаемые Минфином РФ документы, фиксирующие национальные стандарты в бухгалтерском учете. Приняты следующие основные ПБУ: "Учетная политика предприятия", "Учет договоров (контрактов) на капитальное строительство", "Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте". "Бухгалтерская отчетность организации", "Учет основных средств", "Учет материально-производственных запасов".

Одним из принципов, являющимся обязательным в МСФО, но не всегда применяемым в российской системе учета, является приоритет содержания над формой представления финансовой информации. В соответствии с МСФО содержание операций или других событий не всегда соответствует тому, каким оно представляется на основании их юридической или отраженной в учете форме.

Согласно российской системе учета операции учитываются строго в соответствии с их юридической формой. В МСФО же бухгалтерские проводки отражаются исходя из экономической сущности операции.

Примером, когда форма превалирует над содержанием в российском учете, является случай кражи автомобиля: компания по российским стандартам не имеет возможности списать автомобиль до тех пор, пока не поступят документы из милиции о краже и не пройдет срок исковой давности. По МСФО такой автомобиль согласно профессиональному мнению бухгалтера будет списан на убытки немедленно.

Другим важным принципом МСФО является отражение затрат, отличающееся от российского учета. МСФО предписывают следовать принципу соответствия, согласно которому затраты отражаются в периоде ожидаемого получения дохода, в то время как в российском учете затраты отражаются после выполнения определенных требований в отношении документации. Необходимость наличия нужной документации зачастую не позволяет российским предприятиям учесть все операции, относящиеся к определенным периодам. Эта разница приводит к различиям в моменте учета этих операций.

Следует также учесть, что некоторые понятия и термины, используемые в настоящее время в ПБУ, отличаются от толкований, встречаемых в МСФО. Кроме того, для оценок применяются разные стоимости. Так, например, основные средства могут отражаться по справедливой стоимости, т.е. оценивается то, сколько они стоят сейчас, за сколько могут быть куплены или обменены. Соответственно, и амортизация рассчитывается, исходя их планово-реальных сроков эксплуатации, а не из сроков, установленных в соответствии с постановлениями Правительства.

Но есть и более существенные отличия, связанные с разделением функций учета и контроля, необходимостью осуществления внутреннего контроля, иной системой управления.

Активом в соответствии со стандартами и международной практикой считается только то, что является источником будущих экономических выгод. При определении актива право собственности на него не является основным.

Таким образом, различия носят концептуальный, мировоззренческий характер. Стандарты требуют не знания проводок, а понимания и отражения сути происходящего.

Концептуальная особенность изменения информационного пространства, формируемого учетной системой в российской практике, состоит в повышении качества получаемой информации и обеспечении гарантированного доступа к ней всех заинтересованных пользователей. Поэтому изменения в области бухгалтерского учета и отчетности, произошедшие в последние годы, направлены на создание организационных предпосылок формирования полезной информации на базе основного инструмента реформирования бухгалтерского учета - Международных стандартов финансовой отчетности (МСФО).

Применение принципов МСФО при составлении финансовой отчетности позволяет представить информацию, характеризующую имущественное положение и финансовые результаты деятельности организации, на языке, понятном пользователям всего мира, а как следствие, наименее трудоемким путем завоевать доверие инвесторов, в том числе и зарубежных.

Однако, несмотря на определенный оптимизм во взглядах на преимущества использования МСФО в российской экономической практике по сравнению с национальными стандартами учета и отчетности, представляется, что подобная работа является сложной и трудоемкой. При создании инфраструктуры применения МСФО согласно Концепции развития бухгалтерского учета и отчетности на среднесрочную перспективу (2004 г.) необходимо проделать значительную подготовительную работу:

- законодательно признать МСФО в Российской Федерации;

- создать механизм обобщения и распространения опыта применения МСФО;

- определить порядок официального перевода МСФО на русский язык;

- организовать контроль качества бухгалтерской отчетности, подготовленной по МСФО, в том числе с помощью аудита;

- организовать процесс обучения МСФО.

Порядок регулирования практики учета МСФО в РФ

Порядок регулирования практики учета в России иМСФОнаходит отражение в подпункте "р" статьи 71 Конституции РФ "официальный статистический и бухгалтерский учет" находится в "ведении Российской Федерации". Это означает, что согласно Конституции России порядок ведения бухгалтерского учета в целях составления официальной (внешней, публичной) бухгалтерской отчетности в России определяется предписаниями властных органов Российской Федерации.

Эти положения Конституции РФ раскрываются в Федеральном Законе от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (далее - Закон). И, говоря о правовом значении МСФО для практики бухгалтерского учета в России, необходимо следовать нормам Закона, определяющим порядок регулирования бухгалтерского учета в России. Этим вопросам посвящены статьи 3, 4 и 5 Закона.

Любое положение МСФО может стать нормой российского законодательства о бухгалтерском учете только в двух случаях:

1) Заимствования отдельных положений МСФО при разработке и принятии новых (совершенствования действующих) нормативных актов бухгалтерского законодательства РФ. В этом случае отдельные положения МСФО, например, определение допущения непрерывности деятельности организации, переведенное на русский язык, фактически в новой редакции включается в текст российского нормативного акта, становясь таким образом его предписанием. В предписаниях отечественных нормативных документов отражаются методологические положения МСФО, но уже в адаптированной отечественной практикой интерпретации, изложенные на русском языке, становясь таким образом нормой отечественного законодательства о бухгалтерском учете.

2) Текст российских нормативно-правовых актов может включать прямые отсылки к МСФО, делая таким образом их указания обязательными для применения соответствующей нормы отечественного законодательства о бухгалтерском учете.

Так, например, российский нормативный акт может содержать предписание, согласно которому ведение бухгалтерского учета в определенной части, допустим, тестирование активов на обесценение, следует осуществлять согласно положениям МСФО. Соответствующих предписаний о таком тестировании отечественный нормативный акт в этом случае уже содержать не будет. И, следовательно, чтобы исполнить указания российского нормативного документа бухгалтеру потребуется обратиться к тексту МСФО.

Основные варианты внедрения МСФО в РФ

В Российской Федерации можно выделить основные варианты внедрения МСФО.

Один вариант - принятие международных стандартов как они есть, то есть в той редакции, в которой они выпускаются Советом по МСФО. Такой путь избрали многие англоязычные развивающиеся страны. Кроме того, Комиссия по ценным бумагам и биржам США разрешила использовать стандарты в такой форме иностранным компаниям, регистрирующим свои ценные бумаги в США, и рассматривает вопрос о предоставлении права национальным компаниям использовать МСФО вместо ОПБУ США при размещении ценных бумаг на внутреннем фондовом рынке. Понятно, что использование этого варианта в России проблематично, поскольку в любом случае в официальных целях должен использоваться перевод на русский язык.

Второй вариант - принятие МСФО с возможностью их «ограниченной модификации». В этом случае стандарты вступают в силу для компаний той или иной страны (или их объединения) только после их «одобрения» соответствующим уполномоченным органом, который имеет право внести определенные изменения в текст, опубликованный Советом по МСФО. Такой вариант применяется, в частности, в ЕС.

Третий вариант - разработка национальных стандартов путем их максимально возможной гармонизации с МСФО, позволяющей своевременно вносить необходимые изменения в них по мере развития международных стандартов. Таков путь Китая и ряда других стран. При этом, на наш взгляд, концепция внедрения МСФО, предложенная Министерством финансов РФ и нашедшая свое отражение в законопроектах «Об официальном бухгалтерском учете» и «О консолидированной финансовой отчетности», выглядит достаточно последовательной.

Основные выгоды от использования МСФО в организации Российской Федерации

Существует несколько аспектов, почему организации может быть выгодно составлять отчетность по МСФО. В частности, информация, получаемая при составлении консолидированной отчетности по МСФО, может быть использована для бюджетирования, планирования изменений в составе группы, оценки стратегического развития бизнеса. При рассмотрении вариантов перехода российскими предприятиями на МСФО можно отметить, что обычно существует «толчок» к принятию решения в пользу МСФО. Таким толчком являются «обещания поучения финансирования».

Можно отметить объективное существование некой связки: «привлечение инвестиций - отчетность по МСФО».

Такая связка клиенту дает получение прозрачной достоверной отчетности. МСФО - это основа для управленческого учета и наиболее совершенная форма консолидации отчетности группы компаний. Самое главное, что отчетность по МСФО помогает получать более дешевые и долгосрочные кредиты, займы, инвестиции.

Заключение

Применение международных стандартов отчетности может предоставить предприятию не только мощные средства улучшения производства, но и значительные конкурентные преимущества, такие как: отражение результатов деятельности предприятия в более простой и реалистичной форме; возможность сравнения финансового положения предприятия с финансовым положением иностранных компаний, что дает лучшее восприятие со стороны западных партнеров; более совершенная система бухгалтерского учета, которая позволит принимать лучшие решения при ценообразовании.

Так как развитие международных стандартов происходило в условиях рыночной экономики, то необходимо отметить большую полезность финансовой отчетности МСФО для пользователей, связанных с управлением и инвестициями.

-

This article is so unique, that we couldn"t find any services related to it!

2016-04-20 45

МСФО 2016 в России: что изменилось и кто должен применять?

Введение МСФО в России в 2016 году имеет длинную предысторию. Малейшая поправка к стандарту может привести к глобальным изменениям в бухгалтерской системе. Только на первый взгляд кажется, что в бухгалтерском учете все незыблемо. Но именно он отражает функционирование бизнеса и требует к себе повышенного внимания. Приказом Минфина России от 28 декабря 2015 г. № 217н были снова введены международные стандарты финансовой отчетности (здесь перечень стандартов МСФО 2016). Приказ зарегистрирован в Минюсте 2 февраля 2016 года и с его помощью введено 40 МСФО и 26 разъяснений МСФО. Ряд приказов Минфина России утратили силу, среди которых от 25 ноября 2011 года № 160н, от 18 июля 2012 года № 106н, от 31 октября 2012 года № 143н, от 24 декабря 2013 года № 135н. Эти изменения в МСФО 2016 необходимо принять к сведению, чтобы грамотно и эффективно составлять финансовую отчетность без значительных временных задержек и дополнительных трат.

Кто должен применять МСФО с 2016 года?

Список юридических лиц, которые обязаны предоставлять годовую финансовую отчетность соответственно с МСФО по ФЗ от 27.07.2010 №208-ФЗ «О консолидированной финансовой отчетности», с 2015 года расширен новыми категориями.

Полный перечень этих юридических лиц, теперь выглядит так:

- кредитные компании;

- страховые организации;

- юридические лица, акции, облигации и другие ценные бумаги которых обращаются на организованных торгах посредством их внесения в котировальный список;

- юридические лица, учредительной документацией которых установлено обязательное представление и публикация консолидированной финансовой отчетности.

- с 2014 года в список входят организации, выпускающие только облигации и допущенные к участию в организованных торгах посредством их внесения в котировальный список.

- с 2015 года список пополнили управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

- организации, осуществляющие клиринговую и страховую деятельность;

- негосударственные пенсионные фонды;

- федеральные государственные унитарные предприятия (ФГУПы), список которых утверждается высшим коллегиальным исполнительным органом власти РФ;

- открытые акционерные общества (ОАО), ценные бумаги которых находятся в федеральной собственности и список которых утверждается российским Правительством.

Итак, список организаций, которые должны совершить переход на МСФО в России в 2016 году немного дополнен. Напомним, что из списка страховых организаций исключили страховые медицинские компании, которые работают только с обязательным медицинским страхованием. Негосударственные пенсионные фонды и материнские компании были введены в список ради повышения контроля государством их деятельности и защиты интересов некомпетентных инвесторов.

Новое в МСФО 2016 году. Изменения, которые надо учесть в отчетности

Изменения МСФО 2016 внесло Министерство Финансов Российской Федерации в 2015 году, когда выпустило приказ №9 за 21 января “О введении в действие и прекращении действия документов международных стандартов финансовой отчетности на территории Российской Федерации”. Этот приказ также приводит в действие силу стандарта МСФО (IFRS) 15 “Выручка по договорам с покупателями и прекращение действия стандартов МСФО (IAS) 18 “Выручка”, МСФО (IAS) 11 “Договоры на строительство”, а также разъяснений: Разъяснения ПКР (SIC) 31 “Выручка - бартерные операции, включающие рекламные услуги”, Разъяснения КРМФО (IFRIC) 13 “Программы лояльности клиентов”, Разъяснения КРМФО (IFRIC) 15 “Соглашения на строительство объектов недвижимости”, Разъяснения КРМФО (IFRIC) 18 “Передача активов от клиентов”. Стандарт вступает в силу с 1 января 2017 года, но на добровольных основах может быть использован и раньше.

Приказ №133н от 26 августа 2015 года “О введении в действие и прекращении действия международных стандартов финансовой отчетности на территории Российской Федерации” приводит в действие новую редакцию стандарта МСФО (IFRS) 9 “Финансовые инструменты”. Стандарт является обязательным к применению с 01 января 2018 года, но также может применяться досрочно.

Соответственно приказу №79н от 19 мая 2015 года “О введении документа международных стандартов финансовой отчетности в действие на территории Российской Федерации” в силу вступают поправки для МСФО (IAS) 27 “Отдельная финансовая отчетность”. Изменения дают возможность признавать в отдельной финансовой отчетности инвестиции в дочерние, ассоциированные или совместные предприятия через долевое участие. Поправки обязательны к применению с 1 января 2016 года.

Соответственно приказа №109н от 13 июля 2015 года “О введении документов международных стандартов финансовой отчетности в действие на территории Российской Федерации” вступают в силу поправки о нововведениях в принципах применения исключений из требований о консолидации. Они относятся к стандартам МСФО (IAS) 28 “Инвестиции в ассоциированные предприятия”, МСФО (IFRS) 10 “Консолидированная финансовая отчетность” и МСФО (IFRS) 12 “Раскрытие информации об участии в других предприятиях”.

Поправки к МСФО (IFRS) 10 объясняют, что “промежуточным материнским предприятиям” предоставляется исключение из требования о подготовке консолидированной финансовой отчетности. Исключения применяются в случае, если инвестиционная (материнская) компания оценивает дочерние предприятия по справедливой стоимости. Комании получают право на исключение при соответствии другим требованиям МСФО (IFRS) 10. В силу вступают поправки к МСФО (IAS) 1 «Представление финансовой отчетности», относительно разъяснений о существенности и объединении данных, представлении промежуточных итоговых сумм, строении финотчетности и раскрытии данных об учетной политике.

Минфин РФ в 2015 году выпустило приказ №91н от 11 июня 2015 года «О введении документов международных стандартов финансовой отчетности в действие на территории Российской Федерации». В соответствии с ним в действие вступают ежегодные усовершенствования Международных стандартов финансовой отчетности, период 2012-2014гг. Они касаются стандартов МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность» и МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации». Доработка стандарта МСФО (IFRS) 5 разъясняет, что перенесение актива или выбывающей группы из категории “предназначенные для продажи” в “предназначенные для распределения” и наоборот не есть изменениями плана продажи или распределения и не должны отражаться в учете. То есть их необязательно восстанавливать в финансовой отчетности только из-за того, что способ их выбытия был изменен. Усовершенствованый стандарт МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации», обязывает предприятие раскрыть информацию о характере соглашения, если передает финансовый актив третьей стороне в условиях, не позволяющих прекратить признание этого актива. Информация должна содержать степень продолжающегося участия в активе и риски, которым подвергается отчитывающееся предприятие.

Перечисленные изменения в МСФО с 2016 года вступят в силу или могут применяться на добровольной основе. Так или иначе, чтобы готовить отчетность соответственно МСФО, необходимо провести подготовительные работы, если компания попала под действие ФЗ от 27.07.2010 №208-ФЗ «О консолидированной финансовой отчетности».

Организация подготовки отчетности

Если ваша организация обязана представлять финансовую отчетность соответственно МСФО, то необходимо, чтобы этот участок работы выполнял квалифицированные специалисты. Они должны пройти соответствующую подготовку и иметь не только знания, но и практические навыки по применению МСФО.

При переходе организации на МСФО необходимо решить:

- кто будет выполнять подготовку отчетности - подрядчик или штатный специалист?

- необходим целый регулярный отдел по работе с МСФО или лучше обратиться к сторонним исполнителям?

- как отразятся данные отчетности по МСФО на работе компании, на что обратить пристальное внимание?

- какие данные обязательны к публикации?

- кто будет отвечать за проверку отчетности по МСФО?

Выбор специалиста, ответственного за отчетность по МСФО зависит от профессионализма персонала и уровня его загруженности. Стоит отметить, что штат можно пополнить сторонним специалистом, либо подготовить из существующих кандидатов, что будет более целесообразно в плане рационального использования ресурсов компании. Изучение международных стандартов финансовой отчетности под руководством маркера АССА позволит специалисту получить крепкие практические знания и навыки и подтвердить их дипломом АССА DipIFR (rus) . Если повышать квалификацию специалистов за счет компании, стоит выбирать курсы, программа которых нацелена на актуальные тенденции применения МСФО в России в 2016 и их практическое применение, а не только на теоретическую подготовку.

Сотрудники гораздо лучше разбираются в специфике деятельности компании и могут уделить максимум времени своей профильной работе. Приглашенные специалисты более опытны, но их работа в организации будет поверхностна и с применением шаблонных методов. Перед представлением и публикацией отчетности по МСФО необходимо получить аудиторское заключение. Аудиторы тщательно проверяют ее и предоставляют заключение и профессиональную оценку. Если нет никаких замечаний и корректировок, то будут соблюдены установленные сроки подачи финансовой отчетности по МСФО.

Подготовка первой отчетности по МСФО

Первой финансовой отчетностью по МСФО считается первая годовая финансовая отчетность организации в которой были использованы Международные стандарты финансовой отчетности и включено заявление о ее соответствии МСФО.

Организации, которые перешли на международные стандарты, представили первую отчетность в апреле 2016 года, согласно п. 7 ст. 4 ФЗ №208-ФЗ. В связи с этим они должны были заранее подготовить специалистов соответствующей квалификации для подготовки отчетности по МСФО и раскрытия ее содержания.

Для составления первой финансовой отчетности по МСФО в РФ должен применяться МСФО (IFRS) 1 "Первое применение МСФО"

Этот МСФО должен обеспечивать полную и качественную информацию как первой так и промежуточной финансовой отчетности, которая:

- прозрачна для пользователей и сопоставима по всем предоставленным периодам;

- готовится с затратами, не превышающими выгоды от ее составления;

- является отправной точкой для ведения учета в соответствии с МСФО.

Перед подготовкой отчетности по МСФО необходимо:

- составить формы отчетности, соответственно международным стандартам;

- принять содержание пояснений и раскрытий;

- создать трансформационные и консолидированные таблицы;

- собрать информацию для входящего баланса;

- проверить все показатели отчетности на соответствие национальным стандартам и МСФО.

Первое применение МСФО должно быть соотнесено с актуальными стандартами, которые вступили в силу на отчетную дату.

В рамках подготовки начального отчета о финансовом положении компании необходимо провести следующие работы:

- Признать активы и обязательства по правилам МСФО.

- Привести к списанию и не признавать активами и обязательствами, если это не разрешают международные стандарты.

- Выполнить новую классификацию статей соответственно с МСФО.

- Сделать оценку активов и обязательств по МСФО.

Правила представления отчетности по МСФО

Годовую консолидированную отчетность по МСФО в Росии в 2016 году, как и в прошлых, представляют на рассмотрение акционерам, учредителям, генеральным директорам или собственникам имущества компании. Также все организации утвержденного Законом №208-ФЗ списка обязаны подавать годовую отчетность в ЦБ России. Ее предоставляют в электронном формате, подкрепив усиленной квалифицированной электронной подписью.

Годовую консолидированную отчетность по МСФО необходимо представить до проведения общего собрания высших органов управления организацией, не позднее 120 дней по завершении календарного периода, за который была подготовлена данная отчетность.

Необходимость вести отчетность по МСФО 2016 году вынуждает компании пересматривать способ составления бухгалтерского и налогового учета, а также дальнейшего планирования бизнеса. Вместе с тем, компании повышают требования к профессиональному уровню персонала. Частые изменения национального законодательства и внесение правок в международные стандарты финансовой отчетности вынуждают их искать на рынке труда профессионалов, которые свободно ориентируются в МСФО. Высокую квалификацию таких специалистов подтверждает международный диплом АССА DipIFR (rus).

- Excel для бухгалтера: 5 полезных примеров использования таблиц Эксель

Вопрос: если у ООО-резидента учредители США, нужно ли в российской учетной политике прописывать,что применяется РСБУ и МСФО (или GAAP)?

Нет, такой обязанности у вас нет. Обязанность вести бухгалтерский учет с применением стандартов МСФО с 2015 года возложена на определенный перечень организаций. Наличие иностранного капитала, при этом, не является единственным основанием для вменения обязанности вести бухгалтерский учет по международным стандартам.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Статья: Кто обязан перейти на МСФО с 2015 года

Нормативные требования к отчетности по МСФО в России

Прежде всего следует детально разобраться, какие компании и согласно каким нормативно-правовым актам должны составлять отчетность по МСФО, когда и кому следует ее представлять.

Кто обязан применять МСФО с 2015 года. Согласно Федеральному закону от 27 июля 2010 года № 208-ФЗ «О консолидированной финансовой отчетности», с 2012 года отчетность в соответствии с МСФО представляют:

- кредитные организации;

- страховые организации;

- иные организации, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список;

- организации (не перечисленные выше), если их учредительными документами предусмотрено представление и (или) публикация консолидированной финансовой отчетности;

- если федеральными законами предусмотрены составление, и (или) представление, и (или) публикация консолидированной финансовой отчетности (сводной бухгалтерской отчетности, сводной (консолидированной) отчетности и баланса).

С 2014 года к списку компаний присоединяются компании, выпустившие только облигации, допущенные к организованным торгам путем их включения в котировальный список.

С 2015 года к организациям, представляющим отчетность по МСФО, присоединяются также компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список и которые составляют консолидированную финансовую отчетность по иным, отличным от МСФО, международно признанным правилам (п. 2 ст. 8 Закона № 208-ФЗ). Такими стандартами являются только US GAAP (ГААП США).

Поправки к Закону № 208-ФЗ от 5 мая 2014 года расширили перечень лиц, обязанных с 2015 года представлять финансовую отчетность по международным стандартам. Теперь к ним относятся:

- негосударственные пенсионные фонды;

- управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

Обратите внимание!

Любопытен тот факт, что клиринговые организации или лица, осуществляющие функции центрального контрагента, должны были составлять отчетность по МСФО с 2012 года согласно пунктам 10–12 статьи 5 Закона от 7 февраля 2011 года № 7ФЗ «О клиринге и клиринговой деятельности».

- клиринговые организации;

- федеральные государственные унитарные предприятия (ФГУПы), перечень которых утверждается Правительством Российской Федерации;

- открытые акционерные общества, акции которых находятся в федеральной собственности и перечень которых утверждается Правительством Российской Федерации.

А также из перечня страховых организаций исключены страховые медицинские организации, осуществляющие деятельность исключительно в сфере обязательного медицинского страхования.

Обратите внимание, что перечень ФГУП и ОАО, чьи акции находятся в федеральной собственности, обязанных представлять отчетность по МСФО, Правительство РФ до сих пор не утвердило. В отношении многих госкомпаний отчетность по МСФО составляется на основании индивидуального решения госкомимущества или контролирующей компании, а также по требованию государственных банков. Вероятнее всего перечень будет сформирован и опубликован в течение 2015 года и будет постепенно пополняться.

Включение в список негосударственных пенсионных фондов и управляющих компаний призвано увеличить контроль за их деятельностью и усилить защиту неквалифицированных инвесторов. *

Допуск ценных бумаг к организованным торгам и котировальные списки. Интересно отметить, что не все компании, чьи ценные бумаги котируются на бирже, обязаны представлять отчетность согласно Закону № 208-ФЗ. Дело в том, что допуск ценных бумаг к организованным торгам осуществляется путем включения в список ценных бумаг (листинг), который может осуществляться с включением и без включения в котировальные списки.

Обязательная публикация отчетности. Отчетность по МСФО должна быть опубликована. Под этим подразумевается, что она должна быть размещена в информационных системах общего пользования и (или) опубликована в средствах массовой информации, доступных для заинтересованных в ней лиц, и (или) в отношении указанной отчетности проведены иные действия, обеспечивающие ее доступность для всех заинтересованных в ней лиц независимо от целей получения данной отчетности по процедуре, гарантирующей ее нахождение и получение. Публикация консолидированной финансовой отчетности осуществляется организацией не позднее 30 дней после дня представления такой отчетности пользователям (п. 3 ст. 7 Закона № 208-ФЗ).

Организация процесса подготовки отчетности

Сегодня, в декабре 2014 года, кажется, что времени на составление отчетности по МСФО еще очень много. Ведь первая отчетность компаний, обязанных перейти на МСФО с 2015 года, должна быть выпущена в соответствии с законом в апреле 2016 года (п. 7 ст. 4 Закона № 208-ФЗ). Однако на данный момент эти компании должны представлять, кто будет готовить данную отчетность, насколько профессионален будет исполнитель, достаточно ли имеющейся информации для подготовки отчетности и раскрытий.

Для многих компаний, обязанных с 2015 года представлять отчетность по МСФО, эти вопросы пока остаются открытыми. Более того, имеющейся компетенции в отношении МСФО у лиц, принимающих решения в этих компаниях, может оказаться недостаточно, чтобы с первого раза грамотно организовать процесс подготовки и аудита отчетности по МСФО.

Дальновидные менеджеры будут стремиться подойти к решению данных вопросов заблаговременно. При подготовке отчетности за 2015 год компании должны следовать МСФО (IFRS) 1 «Первое применение МСФО», согласно которому первая международная отчетность должна включать: отчет о финансовом положении на три отчетных даты - 31.12.2013, 31.12.2014 и 31.12.2015, и отчеты о совокупном доходе, изменении капитала и движении денежных средств за два периода - 2015 и 2014 годы. Следовательно, подготовку отчетности можно начать уже в 2014 году с определения входящего баланса, не дожидаясь окончания 2015 года. В течение 2015 года

можно провести трансформацию отчетности за сравнительный период - 2014 год.

В любом случае при переходе на МСФО ответственным за подготовку отчетности лицам предстоит решить:

- будет ли готовиться первая отчетность собственными силами или следует привлечь подрядчика;

- нужно ли создавать подразделение для регулярной работы или следует обращаться к внешним исполнителям по мере необходимости? Либо добавить нагрузку имеющемуся бухгалтерскому персоналу;

- на что повлияют показатели отчетности по МСФО? На какие ключевые показатели отчетности следует обратить особое внимание при подготовке отчетности;

- какая информация подлежит раскрытию согласно МСФО;

- кто будет проверять отчетность по МСФО;

- сколько средств в бюджете следует выделить на выполнение обсуждаемой нормы.

Зачастую именно ответ на последний вопрос определяет ответы на остальные, однако чрезмерная экономия по данной статье может иметь негативные финансовые последствия для компании в будущем.

Трансформация отчетности: собственные силы против сторонних консультантов. Выбор ответственного за составление отчетности обусловлен компетенцией имеющегося персонала и его загрузкой. Если в штате есть профессионалы в области МСФО, например при наличии связанной компании, по которой уже не первый год готовится международная отчетность, целесообразно задействовать собственных специалистов. Ни для кого не секрет, что сотрудники компании лучше понимают специфику ее деятельности, суть договоров, имеют реально больший объем времени для профильной работы, посвящая весь фонд рабочего времени отчетности одной компании или группе. Сторонние консультанты (аудиторы), безусловно, имеют более обширный опыт, однако их вовлечение в деятельность компании будет поверхностным, а используемые методики - шаблонными.

Сложнее определиться в том случае, когда главный бухгалтер компании получил квалификацию ДипИФР, а вместе с ней и общие знания об отчетности по МСФО, но не имеет ни малейшего представления о технологии перекладки отчетности, о структуре и функционале трансформационных таблиц и даже о природе корректировок. В этой ситуации руководство компании часто полагает, что, единожды оплатив курсы для бухгалтера и предоставив отпуск для сдачи экзамена, вправе рассчитывать на возврат инвестиций. К сожалению, не все так просто. Отсутствие опыта и навыков невозможно заменить ничем. В таких ситуациях бухгалтер берет на себя ответственность, ищет в интернете методики, собирает у знакомых таблицы и самостоятельно что-то ваяет. Часто такая работа даже не имеет физического воплощения в виде отчетности, оставаясь на уровне сырых таблиц. В результате аудиторы такую работу не принимают, бухгалтер испытывает огромный стресс, руководство выражает недовольство, а компания может быть подвергнута санкциям со стороны регулятора. В такой ситуации целесообразно первую отчетность подготовить совместными силами с консультантами или аудиторами, а в дальнейшем полностью переложить ответственность за подготовку отчетности на бухгалтера.

Создание отдела: обучение имеющегося персонала против подбора готовых специалистов. Необходимость регулярно отчитываться по МСФО вынуждает руководство компании создавать специализированный департамент. Руководить таким подразделением, безусловно, должен профессионал, имеющий обширный опыт в области МСФО, в аналогичной отрасли или же полученный в рамках работы в аудиторской компании. А вот рядовых специалистов можно привлечь из других департаментов, бухгалтерии или финансового отдела. Обучение может быть проведено за счет компании с условием последующей работы в течение минимум одного года (или иного согласованного срока). При выборе курсов повышения квалификации следует отдавать предпочтение тем, которые ориентированы на обретение практических навыков, нежели теоретических основ. Определиться с уровнем квалификации, необходимой сотрудникам профильного подразделения, могут помочь аудиторы - специалисты в области МСФО.

Выбор аудитора и порядок взаимодействия с ним в течение всего периода с момента подготовки отчетности до ее публикации. Финальным аккордом в проекте по подготовке отчетности МСФО, прежде чем ее можно представлять и публиковать, однозначно является аудиторское заключение. Аудит предполагает проверку финансовой отчетности, ответственность за подготовку которой несет руководство компании.

На практике дело обстоит таким образом, что аудитор может существенно повлиять на подходы и оценки, используемые руководством. Порой аудиторы в полном объеме составляют аудируемую ими отчетность. Но и в случае, когда отчетность готовится иным лицом, аудитор выскажет свою точку зрения в письменной форме по итогам проверки. И если его замечания окажутся существенными, положительное заключение по отчетности получено не будет, а значит, не будут соблюдены установленные законом сроки выпуска такой финансовой отчетности.

Соответственно, целесообразно начать работу с аудитором заранее. Аудитора можно привлечь к участию в проекте уже на стадии выбора учетной политики и составления проформы отчетности. В этом случае риск расхождения мнения на этапе выдачи заключения существенно снижается. Более того, аудитору можно поручить проверку вступительного баланса и сравнительной информации по мере их готовности, не дожидаясь окончания года, по которому будет выдано заключение.

С аудитором имеет смысл также решить вопросы определения справедливой стоимости имущества на дату перехода на МСФО. Аудитор может предоставить свои методики трансформации и перекладки, таблицы и проформы, но это, скорее, жест доброй воли, поскольку делать этого аудитор совершенно не обязан.

Методика подготовки Первой отчетности по МСФО

Прежде чем начать собственно подготовку отчетности, необходимо разработать формы отчетности по МСФО, которые стандартами четко не прописаны, а также состав пояснений и раскрытий, трансформационные и консолидационные таблицы, собрать информацию для входящего баланса.

Разработка форм отчетности и определение состава пояснений и раскрытий. Как и любой проект, подготовку финансовой отчетности в соответствии с МСФО необходимо разбить на несколько этапов. На наш профессиональный взгляд, точкой отсчета должна быть сама отчетность компании, то есть ее титульные формы и раскрытия, которые необходимо сделать.

Титульные формы, согласно МСФО (IAS) 1 «Представление финансовой отчетности», включают в себя:

- отчет о финансовом положении на дату окончания периода;

- отчет о прибылях, убытках и прочих компонентах совокупного финансового результата за период;

- отчет об изменениях в собственном капитале за период;

- отчет о денежных потоках за период.

Точное наименование и содержание отчетов определяются на основании профессионального суждения ответственного с учетом вида деятельности и структуры активов и обязательств, а также состава доходов и расходов компании.

Следует обдуманно подойти к выбору метода составления отчета о движении денежных средств (cash-flaw) - прямым или косвенным методом. Отчет о движении денежных средств, составленный прямым методом, более информативен и потому более предпочтителен для пользователей отчетности. Однако считается, что составить отчет косвенным методом проще, поскольку для использования прямого метода может не хватать информации. Косвенный метод является альтернативным подходом, то есть применяется в случае, когда использование прямого метода невозможно.

Чтобы разобраться с перечнем раскрытий, можно воспользоваться методическими разработками, находящимися в открытом доступе. Например, компания EY выкладывает на своем сайте регулярно обновляемый checklist (список) раскрытий, из которых можно по определенным признакам выбрать те, которые должна готовить конкретная компания.

Следует остановиться на языке и валюте отчетности. В соответствии с Законом № 208-ФЗ консолидированная или индивидуальная отчетность по МСФО, составляемая согласно данному закону, должна представляться на русском языке и в рублях. Однако в дополнение к ней может быть представлена отчетность и в другой валюте и на другом языке, о чем следует сделать оговорку в каждой отчетности. Если отчетность будет дополнительно представляться в иной валюте, то все формы и некоторые раскрытия должны содержать строки трансляционных разниц.

Подготовка трансформационных и консолидационных таблиц. Трансформационная таблица представляет собой матрицу, в которой изначально расписываются по статьям все показатели оборотно-сальдовой ведомости, включая доходы и расходы, а также налог на прибыль по данным РСБУ. Далее по горизонтали по соответствующей строке производятся реклассификацирующие и корректирующие проводки. Трансформационная таблица заполняется по каждой компании Группы.

Консолидационная таблица по содержанию повторяет трансформационную, но предназначена для корректировок элиминации внутригрупповых оборотов и сальдо, для исключения капитала дочерних компаний и определения гудвила, а также ряда иных специфических корректировок. Разработку таблиц следует начать с консолидационной, чтобы учесть показатели и статьи всех компаний, входящих в Группу, чтобы включить в нее каждую статью, используемую хотя бы одной из дочерней или материнской компаний. Соответственно, статьи консолидационной таблицы должны распространяться на все трансформационные таблицы.

В том случае, если Группа достаточно сложная и объединяет разные виды деятельности, имеет смысл кодировать статьи или вводить план счетов, чтобы упростить подготовку индивидуальных трансформационных таблиц.

План счетов. Отдельно стоит отметить план счетов в целях МСФО. По сути, это те же показатели консолидационной и трансформационной таблиц, только с присвоением определенной кодировки. К кодировке нужно привыкнуть, она должна быть гармоничной и логичной. С введением плана счетов трансформационные таблицы для индивидуальной раскладки могут быть сокращенными и включать только статьи, специфичные для каждой компании. При консолидации данные из них будут подтягиваться за счет кодировки плана счетов и использования советующих формул MS Excel. Однако для небольшой компании или группы вводить план счетов нет необходимости. Кодировка - вещь сложная и обязывающая: во-первых, есть риск не учесть заранее в структуре потенциальных изменений, во-вторых, применять статьи по плану счетов сложнее, чем использовать наименование статьи в целом.

В этой статье мы не рассматриваем вопросы автоматизации подготовки отчетности по МСФО, так как убеждены, что автоматизация должна быть реализована спустя один-три отчетных периода после начала применения МСФО, поскольку бизнес-процессы, задействованные при подготовке отчетности, должны быть отлажены и протестированы, а аналитика - устоявшейся. MS Excel - более гибкий для настройки инструмент, нежели любая из программ. На начальном этапе изменений в модели вносится очень много.

Сбор информации, необходимой для подготовки отчетности по МСФО внутри компании или Группы. Основная информация, необходимая для трансформации, содержится в бухгалтерских регистрах, и получить ее можно путем выгрузки из бухгалтерских программ. Однако ее недостаточно для полноценных раскрытий. Потребуется дополнительная информация о связанных сторонах, событиях после отчетной даты или условных событиях. Помимо этого надо привести информацию о кредитах и займах и ставках по ним, о рейтингах банков, в которых у компании или Группы открыты счета, об обязательствах по операционной аренде, а также ряд других сведений. Эта информация не содержится в бухгалтерских регистрах, и порой для того, чтобы ее собрать и систематизировать, необходимо потратить достаточно много времени.

Нюансы первого применения МСФО. При первом применении МСФО следует использовать стандарты, вступившие в силу на отчетную дату, определить стандарты, которые необходимо применить до отчетной даты, ретроспективно, а также исключения в отношении ретроспективного применения: обязательные и допустимые.

Существенная работа должна быть проведена в отношении начального отчета о финансовом положении, поскольку следует:

- признать все активы и обязательства, признание которых требуется МСФО;

- списать и не признавать статьи в качестве активов или обязательств, если МСФО не разрешают такое признание;

- реклассифицировать статьи согласно МСФО;

- оценить признанные активы и обязательства в соответствии с МСФО.

Сверка показателей отчетности по РСБУ и МСФО. Компания, впервые применяющая МСФО, должна раскрыть влияние перехода на МСФО на ее финансовое положение, финансовые результаты и движение денежных средств. Согласно МСФО (IFRS) 1 «Первое применение МСФО», в составе раскрытий следует привести:

- сверки капитала по РСБУ с капиталом по МСФО;

- сверку совокупного дохода по РСБУ и МСФО;

- сверки, связанные с убытками от обесценения;

- сверки по движению денежных средств по РСБУ и МСФО.

Дополнительные раскрытия делаются в случае использования условной первоначальной стоимости активов и обязательств.

В заключение отметим, что обязанность отчитываться по МСФО заставляет компании менять подходы не только к учету, но и к бюджетированию и бизнес-планированию, увеличивать требования к квалификации сотрудников разных подразделений, а также вкладывать средства в информационные системы. Несмотря на имеющиеся противоречия в законодательстве, отсутствие в широком доступе методик и дефицит специалистов по МСФО, можно с уверенностью констатировать тот факт, что МСФО прочно вошли в финансовую жизнь российского бизнеса. *

При подготовке отчетности по МСФО наиболее часто применяется трансформация отчетности - процесс составления финансовой отчетности по международным стандартам путем корректировки статей отчетности и перегруппировки учетной информации, подготовленной по правилам РСБУ.

Единого алгоритма трансформации финансовой отчетности не существует, и в каждом случае специалисты применяют свою методику, оптимальную для компании.

Все больше организаций в РСБУ применяют стандарты МСФО, что допускается требованиями п. 7 ПБУ 1/2008 «Учетная политика организации». Переход на МСФО для таких компаний представляется более простым, поскольку количество трансформационных корректировок будет меньше.

Справочно

Министерство финансов Российской Федерации на официальном сайте 01.08.2016 опубликовало проект приказа, который вносит изменения в ПБУ 1/2008 «Учетная политика организации»:

«Организация, которая раскрывает составленную в соответствии с международными стандартами финансовой отчетности консолидированную финансовую отчетность или финансовую отчетность организации, не создающей группу, вправе при формировании учетной политики руководствоваться федеральными стандартами бухгалтерского учета с учетом требований международных стандартов финансовой отчетности. В случае если применение способа ведения бухгалтерского учета, установленного федеральным стандартом бухгалтерского учета, приводит к несоответствию учетной политики указанной организации требованиям международных стандартов финансовой отчетности, организация вправе не применять этот способ.

В случае если по конкретному вопросу в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ, исходя из международных стандартов финансовой отчетности».

Компаниям, впервые применяющим международные стандарты, адресован МСФО (IFRS) 1 «Первое применение МСФО», которым руководствуются при первой финансовой отчетности по МСФО, а также при промежуточной отчетности, представляемой за часть периода, охватываемого первой финансовой отчетностью по МСФО. В такой отчетности компания принимает все стандарты МСФО и делает четкое и безоговорочное заявление о соответствии МСФО.

В случае если компания решает, что не будет применять какой-либо стандарт МСФО в первой отчетности, данная финансовая отчетность не будет считаться соответствующей МСФО. Это может быть отчетность, основанная на принципах МСФО, например для управленческих целей. Следует обратить внимание, что даже если компания применила все международные стандарты, но не сделала заявления о соответствии МСФО, такая отчетность также не является отчетностью по МСФО.

На практике часто возникают вопросы о необходимости применения МСФО (IFRS) 1, если ранее компания предоставляла информацию для подготовки консолидированной финансовой отчетности материнской компании, но не выпускала индивидуальную отчетность по МСФО. Возможен также вариант, когда компания составляла отчетность по МСФО для внутренних целей, но не представляла ее собственникам либо сторонним пользователям. В обоих вышеуказанных случаях при подготовке первого комплекта финансовой отчетности следует руководствоваться требованиями МСФО (IFRS) 1.

Также нередко бывает, что ранее компания составляла отчетность по МСФО, но затем на какое-то время перестала. В данном случае следует исходить из анализа затрат на подготовку отчетности: либо выпустить финансовую отчетность, как если бы компания не допускала перерыва, либо повторно применить МСФО (IFRS) 1. При повторном применении стандарта отчетность составляют, игнорируя влияние учетной политики, примененной в прошлые периоды.

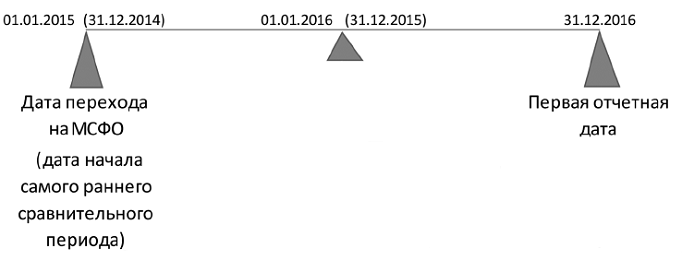

Применяя МСФО впервые, важно понимать, какова дата перехода и какой период МСФО (IFRS) 1 признаёт первым отчетным периодом.

Рис. 1. Дата перехода на МСФО

Алгоритм подготовки первой отчетности по МСФО за 2016 год

На протяжении всего переходного периода следует применять единую учетную политику (в примере переходным периодом являются три года: 2014-й, 2015-й, 2016-й).

При подготовке первого комплекта финансовой отчетности необходимо шаг за шагом выполнять определенные действия.

Шаг 1. Следует использовать все стандарты, которые действуют на первую отчетную дату. Это значит, что если дата перехода - 31.12.2014, а отчетность составляется на 31.12.2016, то необходимо применять стандарты, действующие именно на 31.12.2016. При этом возможно использование выпущенных, но не вступивших в силу стандартов, досрочное применение которых на первую отчетную дату разрешено.

Например, МСФО (IFRS) 15 «Выручка» вступает в силу с 01.01.2018, разрешено его досрочное применение. Целесообразно готовить первый комплект отчетности, основываясь на его требованиях, чтобы в дальнейшем, когда новый стандарт начнет действовать, избежать корректировок.

На практике большинство компаний применяют новые стандарты досрочно (при этом следует помнить, что не все новые стандарты можно применять досрочно).

Шаг 2. Определить стандарты, которые необходимо применить до отчетной даты. Например, если в компании в 2015 году был , а в 2016-м - нет.

Шаг 3 . Определить исключения, которые должны быть применены.

Общее требование МСФО заключается в ретроспективном применении требований всех действующих стандартов МСФО на отчетную дату. МСФО (IFRS) 1 разрешает два вида освобождений от ретроспективного применения:

- обязательные исключения;

- добровольные исключения.

Справочно

Обязательные исключения обязательны для всех организаций, применяющих МСФО впервые. Суть добровольных исключений - в праве выбирать, применять или не применять эти исключения. Они касаются ретроспективного применения стандартов МСФО (то есть с момента совершения операции, как будто компания применяла МСФО всегда).

Пример добровольного исключения: МСФО (IFRS) 1 позволяет компании, применяющей МСФО впервые, во вступительном балансе по МСФО оценить актив, используя условную первоначальную стоимость в отношении основных средств, инвестиционной недвижимости (при использовании модели учета по первоначальной стоимости) и нематериальных активов (при условии наличия активного рынка).

Согласно МСФО (IFRS) 1 организация должна использовать для целей МСФО расчетные оценки, которые соответствуют расчетным оценкам, принятым при применении на эту же дату национальных стандартов учета. В случае если существуют объективные доказательства того, что эти расчетные оценки были ошибочными, для целей МСФО применяют расчетные оценки, отличающиеся от примененных в РСБУ. Примером является изменение срока полезного использования основных средств (в частности, при получении дохода в результате эксплуатации полностью самортизированного оборудования).

Справочно

Ошибки - пропуски и искажения в финансовой отчетности, которые возникают вследствие неиспользования или неверного использования надежной информации, включая последствия неточностей в вычислениях, искажений при применении учетной политики, недооценки или неправильного толкования фактов, а также мошенничества.

Пример из практики

IFRS 1 позволяет менять расчетные оценки в переходный период (в примере - с 01.01.2015 по 31.12.2016). Так, возможно изменять сроки полезного использования основных средств и метод начисления амортизации. Неизменной остается модель учета ОС, установленная в учетной политике по МСФО: по первоначальной или по переоцененной стоимости [п. 29 МСФО (IAS) 16]. На практике лучше изменить сроки и метод начисления амортизации на дату перехода.

Шаг 4

. Выстроить (организовать) процесс подготовки и сделать его оптимальным. Для этого потребуется регламентировать комплекс мероприятий:

- определить периметр консолидации (при составлении консолидированной отчетности анализируются состав и структура владения, определяются прямые, эффективные доли владения и доли неконтролирующих акционеров);

- разработать учетную политику по МСФО (каждая организация, входящая в установленный периметр консолидации при составлении консолидированной отчетности, должна использовать единую учетную политику по МСФО);

- провести анализ активов и обязательств на дату перехода на МСФО с целью их признания для целей МСФО;

- разработать методологию трансформации (либо ведения параллельного или комбинированного учета) и консолидации (при составлении консолидированной отчетности), пакетов сбора данных, трансформационных моделей; предварительно необходимо проанализировать сферу деятельности компании, определить основные различия по статьям отчетности между РСБУ и МСФО, сформировать перечень основных корректировок.

Пример из практики

При переходе на МСФО производственных предприятий часто выявляется ситуация, когда в РСБУ активы полностью самортизированы, но продолжают использоваться, и их количество существенно. Поскольку компания получает выгоду от работы актива, желательно для целей МСФО изменить сроки полезного использования активов.

Корректировка по объектам, стоимость которых меньше установленного в РБСУ лимита для учета основных средств [в общем случае - до 40 тыс. руб. включительно (п. 5 ПБУ 6/01)], на практике выполняется в случае ее существенности. Данные объекты в РСБУ списываются при приеме в эксплуатацию на расходы текущего периода, в МСФО - включаются в состав основных средств. В МСФО нет стоимостного критерия отнесения активов к основным средствам, но в учетной политике ряда западных компаний такой критерий существует. При подготовке отчетности необходимо соблюдать баланс между затратами на эту подготовку и полезностью информации.

Справочно

Корректировка - это изменение величины строк отчета о финансовом положении и отчета о совокупном доходе с изменением финансового результата текущего периода.

Виды корректировок

Реклассификация (рекласс) не оказывает влияния на прибыль или убыток отчетного периода - соответственно, одновременно затрагивает только балансовые счета МСФО или только счета прибылей/убытков МСФО.

Реклассификации возникают в результате различий в признании элементов финансовой отчетности по РСБУ и МСФО, переносят одну и ту же сумму из статьи отчетности по РСБУ в статью отчетности по МСФО. Примерами реклассификаций служат:

- рекласс авансов, выданных под , из дебиторской задолженности и прочих внеоборотных активов по РСБУ в состав незавершенного строительства по МСФО (в основные средства);

- рекласс объектов инвестиционного имущества из состава основных средств в состав инвестиционного имущества;

- рекласс депозитов и высоколиквидных инвестиций со сроком погашения менее трех месяцев в состав денежных средств и их эквивалентов;

- рекласс общехозяйственных расходов из состава себестоимости в состав управленческих расходов.

Корректировка (поправка) оказывает влияние на чистую прибыль периода и статьи капитала - соответственно, одновременно затрагивает и балансовые счета, и счета прибылей/убытков, и счета капитала.

Примерами корректировок (поправок) служат:

- постановка на учет объектов, полученных по договору лизинга;

- списание нематериальных активов, не удовлетворяющих критериям признания МСФО (IAS) 38;

- начисление убытка от обесценения основных средств и объектов незавершенного строительства по МСФО;

- исключение общехозяйственных расходов из остатков незавершенного производства и отнесение их на счета управленческих расходов.

Шаг 5. Выполнить трансформационные и консолидационные корректировки.

При формировании входящего (вступительного) отчета о финансовом положении по МСФО на дату перехода необходимо выполнить следующие корректировки:

- признать все активы и обязательства, подлежащие признанию в соответствии с МСФО (например, финансовую аренду, обязательства по демонтажу основных средств);

- исключить активы и обязательства, не подлежащие признанию в соответствии с МСФО;

- реклассифицировать статьи активов, обязательств и капитала в балансе в соответствии с требованиями МСФО;

- произвести оценку всех активов и обязательств в соответствии с МСФО - проанализировать, насколько активы и обязательства отвечают критериям признания активов и обязательств МСФО, правильно ли сформирована их стоимость (например, необходимо обесценить материалы, долго находящиеся без движения, неработающее оборудование).

На каждую дату должны быть применены оценки исходя из той информации, которая имеется на эту дату. Если в 2015 году в отношении вероятности погашения дебиторской задолженности имелись сомнения, а в 2016 году финансовое состояние дебитора улучшилось, то при подготовке отчетности за 2015 год необходимо обесценить дебиторскую задолженность, в 2016-м - восстановить.

Шаг 6 . Сформировать отчетность по МСФО.

Состав первого комплекта финансовой отчетности по МСФО определен требованиями МСФО (IFRS) 1:

- три баланса (на дату перехода, начало отчетного периода, конец отчетного периода);

- два отчета о совокупном доходе (например, за 2016 год, за 2015 год как сравнительная информация);

- два отчета о движении денежных средств;

- два отчета об изменениях капитала;

- примечания, включая сравнительную информацию с соблюдением требований всех стандартов в отношении раскрытия информации.

МСФО (IFRS) 1 не предусматривает исключений из требований к представлению и раскрытию информации в других МСФО.

В первой финансовой отчетности компания поясняет, как переход от РСБУ к МСФО повлиял на ее финансовое положение, финансовые результаты деятельности и движение денежных средств. В ней следует отразить пояснения положений перехода на МСФО, а также представить сверку статей «Капитал» и «Общий совокупный доход». Сверка должна включать информацию, которая детализирует суммы корректировок по статьям «Капитал» и «Прибыль». В следующие периоды данную сверку делать не требуется.

Чтобы облегчить процесс подготовки первого комплекта отчетности и минимизировать количество ошибок, компании зачастую приглашают консультантов, способных помочь в подготовке первой отчетности по МСФО, достаточно компетентных и опытных.