РФ установлено, что предприятия и организации должны вести надлежащий учет своих кассовых операций. Все бланки строгой отчетности должны быть подписаны главным бухгалтером и кассиром, отвечающим за движение денежных средств, а потом подшиты в кассовую книгу.

В кассовой книге хранятся вторые экземпляры всех бланков, которые являются точной копией бланков, хранящихся в папке «Отчеты кассира». Требования к кассовой книге такие же, как и к любому документу: у нее должен быть правильно заполнен титульный лист, она должна быть прошита. После того как все бланки строгой отчетности были сформированы по датам, их необходимо пронумеровать, начиная с цифры «1» и заканчивая цифрой, соответствующей последнему листу. Далее пачка бланков прокалывается шилом в двух местах, рядом с корешком книги. Через отверстия продевается суровая нитка, концы которой должны оказаться на задней части книги. Нить завязывается и оставляются концы такой длины, чтобы при наклеивании на них сверху небольшого листа бумаги, так называемой пломбы, они оказались под бумагой.

Из белой бумаги вырезается прямоугольник размером 5 на 10 см и приклеивается сверху на завязанную нить. На этом прямоугольнике необходимо написать, сколько листов находится в книге, например: «Пронумеровано и прошито 50 листов». Ниже этой надписи должно быть написано: «Директор Иванов И.И.» и предусмотрено место для подписи директора. После того как руководитель поставит свою подпись, ее необходимо заверить печатью предприятия. Печать должна ставиться таким образом, чтобы часть ее оказалась на наклеенном листе, а часть - на задней части книги.

Кассовая книга прошивается для того, чтобы обеспечить сохранность первичных документов. Иногда недобросовестные сотрудники могут попытаться изъять или подменить документ, но прошивка книги, заверенная печатью, не позволит это сделать.

Всем юридическим лицам и индивидуальным предпринимателям, зарегистрированным на территории РФ, с целью осуществления операций, связанных с наличными средствами, требуется руководствоваться, который утвержден Указанием Центробанка 11 марта 2014 г. N 3210-У.

С целью учета операций по приходу и выбытию денежной наличности и денежных документов в кассе предприятия, необходимо оформлять Кассовую книгу.

Кассовая книга – утвержденная унифицированная форма (КО-4), в которой осуществляется регистрация всех операций по движению наличных денег, а также денежных документов в кассе учреждения.

Таким образом, если в организации есть касса, ведение кассовой книги обязательно! Форма КО-4 формируется в 1-м экземпляре. Исключения составляют крупные предприятия, имеющие обособленные филиалы. В данном случае, каждое обособленное подразделение заполняет отдельную книгу.

Необходимо обратить внимание на порядок заполнения и правильность оформления журнала кассира, так как данный документ подлежит тщательной проверке со стороны банка, в котором открыт расчетный счет предприятия, и других контролирующих органов.

В случае нарушения порядка оформления КО-4, на организацию накладываются значительные штрафы.

Правила заполнения

Надлежит с полной ответственностью отнестись к формированию кассовой книги, для того, чтобы исключить негативные последствия со стороны контролирующих органов.

Алгоритм оформления унифицированной формы:

Титульный лист содержит обязательные реквизиты:

- наименование организации, которое должно соответствовать учредительным документам/ фамилия, имя, отчество ИП;

- за какой период оформлена кассовая книга – месяц, квартал, год;

- наименование подразделения – в случае когда предприятие имеет филиалы, обособленные подразделения;

- – указывается на основании Общероссийского классификатора совокупных юридических организаций и предприятий.

Максимальный срок, за который может формироваться книга кассира, составляет один календарный год, вне зависимости от количества произведенных за этот период операций. В случае когда одного журнала оказалось недостаточно, то заводится следующий и так далее. Записи делаются в хронологическом порядке и не прерываются.

Очередность кассовых книг определяется исходя из дат, указанных на титульном листе.

Важный момент - в первый рабочий день года необходимо:

- все страницы КО-4 пронумеровать и прошить;

- на последней странице сделать отметку о количестве листов журнала, заверить росписью руководителя и главного бухгалтера учреждения, поставить печать;

- заполнение книги кассира осуществляется ежедневно по мере проведения операций с наличностью. В дни, когда операций не было, ф. КО-4 заполнять не надо.

Порядок ведения кассовой книги на бумажном носителе

Существует определенный порядок оформления журнала кассира в рукописной форме.

Лист состоит из 2 идентичных частей с линией отреза:

- 1 часть – непосредственно лист журнала кассы,

- 2 часть – отчет кассира, к которому подшиваются подтверждающие документы: приходные и расходные ордера, ведомости на заработную плату, доверенности и так далее.

Заполнение двух частей осуществляется одновременно через копирку, после чего одна часть отрывается.

Основанием для осуществления записей в журнал являются ПКО и РКО. Поле «Номер документа» соответствует их номерам.

В конце дня подводится оборот по поступлению и выбытию денежной наличности, и выводится остаток на конец дня. Журнал кассира ведется в рублях и копейках.

Графа «Остаток на начало дня» соответствует графе «Остаток на конец дня» предыдущего листа. Когда это 1-ый лист календарного года – то показателю на конец предыдущего года. Каждую страницу журнала заверяет кассир и главный бухгалтер. Указывается количество ПКО и РКО цифрами и прописью.

Порядок ведения кассовой книги в электронном виде

Существуют некоторые особенности формирования журнала кассы с применением программных средств:

- Формирование журнала в допускается, когда организованы мероприятия по ограничению доступа к финансовым документам;

- К началу текущего дня требуется составить 2 идентичные печатные формы: «Вкладной лист» и «Отчет кассира». Формы должны отражать требуемые реквизиты и быть пронумерованы по порядку;

- Журнал кассира формируется за конкретный период, который определяется учетной политикой организации: месяц, квартал, год. На последнем вкладыше надлежит указать общее количество страниц за период: «Пронумеровано и прошнуровано _______ листов». Требуется обратить внимание: сшитая книга с указанием количества страниц за период подтверждается росписью директора и главного бухгалтера учреждения.

Сам принцип внесения записей в ф. КО-4 аналогичен порядку заполнения журнала рукописным способом.

Кассир обязан:

- в конце текущего дня проверить правильность заполнения журнала и заверить ее своей росписью;

- оформить отчет кассира с приложением всех подтверждающих документов и обеспечить передачу его в бухгалтерию учреждения;

- обеспечить брошюровку и сохранность вкладных листов формы.

Заполнение полей

Пошаговый алгоритм формирования ф. КО-4:

- В шапке требуется прописать число, месяц, год. Проверить наличие нумерации страницы журнала;

- По строчке «Остаток на начало дня» проставить цифрами (в руб. и коп.) сумму наличных денег, которая числится в кассе на начало. Данный показатель должен соответствовать гр. «Остаток на конец дня» предшествующей страницы. Если это 1-ая страница нового календарного года - последней странице за прошедший год;

- Графа «Номер документа» содержит данные о порядковых номерах ПКО и РКО;

- Графа «От кого получено или кому выдано» содержит сведения о направлении расходования денежной наличности, а также об источниках ее поступления. Пример, возврат командировочных расходов от Петрова Е.К.; выдано на хозяйственные нужды Соколову Т.П.; выплата зарплаты;

- Графа «Номер субсчета или корреспондирующего счета» - бухгалтерские проводки:по счету 50 - «Касса» в корреспонденции с другими счетами. Например: 51 «Расчетный счет», 62 «Покупатели и заказчики», 70 «Заработная плата», 71 «Подотчетные суммы» и т.д. ИП указанный столбец не заполняют;

- Графы «Приход» и «Расход» отражают суммы средств, которые поступили или выбыли в течение операционного дня (в рублях и копейках через запятую. Пример: 523,64);

- Строка «Перенос» отражает суммы по столбцам приход/расход соответственно;

- 2-ая страница: по строчке «Итого за день» обобщается стоимость всех проведенных операций за день отдельно по приходу и расходу;

- «Остаток на конец дня» рассчитывается по нижеприведенному алгоритму:Остаток на начало + гр. 4 «Приход» - гр. 5 «Расход». Отражается через запятую в руб. и коп. Самостоятельной строчкой выделяется объем наличности на осуществление выплат по зарплате, выплате социального характера;

- Необходимо помнить, что пустые строчки журнала перечеркиваются знаком «Z» так, чтобы не оставалось свободных полей;

- На завершающем этапе необходимо указать ФИО кассира и бухгалтера, количество (прописью) ПКО и РКО.

Обязательное ведение кассовой книги

В соответствии с требованиями действующего законодательства, все организации обязаны хранить денежную наличность на банковском счете, а подавляющее большинство расчетов между юридическими лицами должно осуществляться исключительно в безналичном порядке.

Обратите внимание, когда наличные не используются для осуществления расчетов, оформление книги не требуется. Таким образом, можно выделить 3 категории юридических лиц, которые обязаны вести КО-4:

- предприятия, которые ведут свою деятельность, используя наличные средства, несмотря на наличие счета в банке,

- предприятия, которые ведут расчеты безналичным способом, но в обращении имеют наличные средства,

- предприятия, которые не используют свои доходы на банковских карточках, но пользуются ими.

С июня 2014 г. ИП освобождены от обязанности применения Порядка ведения кассовых операций, на основании Указаний ЦБ № 3210-У от 11.03.2014г.

Кем должна вестись кассовая книга

Унифицированная ф. КО-4 заполняется:

- кассиром либо иным сотрудником (бухгалтером, заместителем директора), который назначается гендиректором из штата предприятия;

- непосредственно директором учреждения;

- индивидуальным предпринимателем либо иным работником из штата фирмы.

Сотрудник, ответственный за осуществление денежных операций, назначается на основании приказа или распоряжения учреждения. С ним заключается Договор о полной материальной ответственности.

На крупных предприятиях контроль за правильностью ведения ф. КО-4, как правило, возлагается на главного бухгалтера. Когда в штате учреждения имеется несколько кассовых сотрудников, назначается старший кассир, ответственный за соблюдение финансовой дисциплины.

Все записи в финансовых документах производит кассир. Он выдает наличные денежные средства из кассы учреждения и подтверждает эти операции записью в форме. Именно кассир заверяет личной росписью каждую заполненную страницу журнала, подтверждая свою ответственность за совершенные операции.

Главный бухгалтер или старший кассир ежедневно в конце текущего дня проверяет правильность оформления ф. КО-4.

Требования для ИП и ООО

Письмом № ЕД-4-2/13338 от 09.07.2014 налоговой службой даны рекомендации по применению требований Положения № 373-П. Надо обратить внимание на следующие моменты:

- ИП, которые ведут налоговый учет по спецрежимам налогообложения: ЕСХН, ЕНВД, упрощенной системе налогообложения и - имеют возможность не заполнять кассовые документы и унифицированную форму КО-4. Обратите внимание: это право, а не обязанность!

- Обязаны заполнять форму и оформлять все необходимые первичные документы субъекты малого предпринимательства. Данное положение обязательно к применению!

Если открытое акционерное общество имеет в своей структуре обособленные подразделения, где также осуществляются наличные денежные операции, необходимо оформлять КО-4 каждым таким подразделением.

С целью обобщения информации о финансовых операциях по всему предприятию, необходимо закрепить в учетной политике порядок составления и передачи данных о проведенных операциях в головную бухгалтерию ООО.

На основании Положения № 373-П, осуществление передачи отчета кассира по истечении отчетного периода обособленными филиалами, может осуществляться двумя способами:

- в электронном виде,

- на бумажном носителе.

Форматы ведения кассовой книги

Существует 2 варианта формирования КО-4:

- на бумажном носителе;

- с использованием специальных программных средств.

Унифицированную форму установленного образца можно приобрести в магазине либо изготовить типографским способом. Журнал, как правило, содержит 50 или 100 листов.

При использовании ПО важно:

- организовать защиту от стороннего проникновения к финансовой документации предприятия;

- исключить потерю, внесение неверных данных, дублирование операций;

- обеспечить архивацию программной базы и формирование резервных копий.

Прошивка кассовой книги

Для этого необходимо:

- Пронумеровать все листы;

Исправления

Новым порядком 373-П разрешается вносить исправления в журнал кассы. При этом необходимо соблюсти следующие требования: надлежит указать дату внесения исправления, ФИО и подпись лица, ответственного за оформление документа.

Последовательность действий при выявлении ошибки:

- Составить служебную записку на имя главного бухгалтера о выявленной ошибке;

- Распоряжением директора назначается комиссия, в полномочия которой входит осуществление контроля за внесением исправлений;

- Когда ошибка не искажает показатели остатков денежной наличности – аккуратно зачеркивается неверные данные, вносится верная информация. Внесенные исправления заверяются 2-мя подписями – кассира и главбуха. Важно: в случае внесения нескольких исправлений – заверяется каждое;

- В том случае, когда ошибка влечет за собой исправления в остатках на начало или конец дня и не представляется возможным корректировка зачеркиванием, то перечеркивается вся страница и делается пометка «аннулировано». Далее оформляется новый лист с верными данными. Помните: страницы вырывать нельзя.

Важно! Вносить исправления запрещается:

- в унифицированную форму КО-4, оформленную в электронной форме;

- в приходные и расходные ордера.

Проверка налоговыми органами

При осуществлении надзорных мероприятий, налоговые инспектора особое внимание уделяют следующим вопросам:

- наличию КО-4, правильности и полноты отражения в ней всех операций;

- выявлению фактов превышения утвержденного лимита кассы.

Обратите внимание: ИП и СМП могут не устанавливать лимит кассы.

Денежную наличность, превышающую утвержденный остаток, надо своевременно зачислять на банковский счет.

Допускается превышение лимита кассы только в период выплаты зарплаты и в выходные дни, в случае осуществления финансовой деятельности.

При установлении нарушений, в отношении предприятия возбуждается административное делопроизводство. Привлечь учреждение к ответственности и наложить штраф возможно только в течение 2-х месяцев со дня совершения правонарушения. Размеры штрафов составляют до 50 тыс. рублей на учреждение и от 4 тыс. до 5 тыс. рублей на директора.

Все денежные операции по приходным и расходным ордерам должны заноситься кассиром в кассовую книгу, на основе которой ежедневно формируется отчет кассира. Данный документ позволяет отследить и проверить правильность оформления документации и количество денежных средств в кассе на начало и конец рабочего дня. Как и любой бухгалтерский отчетный документ, отчет кассира должен быть пронумерован и сшит по установленным правилам.

Спонсор размещения P&G Статьи по теме "Как сшивать отчет кассира" Как исправить ошибку в кассовой книге Как заполнить справку-отчет кассира-операциониста Как хранить z-отчеты

Инструкция

Сформируйте кассовую книгу, которая заполняется по форме КО-4. Предприятие обязано вести только одну книгу, поэтому ее необходимо пронумеровать, прошнуровать и заверить подписью руководителя и печатью предприятия. После этого она опечатывается и регистрируется в налоговой декларации. Каждый лист кассовой книги представлен двумя одинаковыми листами, при этом данные по движению наличных денег вносятся кассиром на первый экземпляр, которые переносятся на второй посредством копировальной бумаги. Отрежьте в конце рабочего дня второй экземпляр листа кассовой книги, из которого будет формироваться отчет кассира. Соберите все приходные и расходные ордера, а также подтверждающие документы, которые соответствуют указанным в течение дня операциям по кассе. Сложите оторванные листы кассовой книги и документы по порядку, чтобы сформировать отчет кассира. Передайте отчет кассира главному бухгалтеру на проверку. Если были допущены ошибки, то исправления вносятся в этот документ и в кассовую книгу. При этом аккуратно зачеркивается ошибка, записывается верная информация, после чего пишется «Исправленному верить», ставится текущая дата и заверяется подписью кассира и главного бухгалтера. Во время проверки бухгалтер подсчитывает число листов и полученных документов, после чего делает соответствующую запись на титульном листе. Сшейте отчет кассира по итогам отчетного периода. Для этого воспользуйтесь обычной ниткой и иголкой. Аккуратно пришейте листы и документы друг к другу. Оставьте примерно 10 см нитки и отрежьте. Поверх нее наклейте небольшой лист бумаги, на котором указывается текущая дата, количество листов и ставится подпись кассира, главного бухгалтера и руководителя предприятия. После этого заверьте документ печатью предприятия так, чтобы часть ее находилась на приклеенном листе, а часть на отчете кассира. Как просто

Другие новости по теме:

Кассовая книга - это обязательный к ведению документ, отражающий все операции с наличностью, проходящей через кассу организации. Ведется только одна кассовая книга по организации, она должна быть обязательно пронумерована, прошита и опечатана печатью. Число листов в книге заверяется подписью

Действующее законодательство определяет конкретный порядок ведения кассовых операций, за соблюдение которых наблюдает Комитет государственного контроля, налоговые органы , банки и органы внутриведомственного контроля. При выявлении ошибки в заполнении кассовой книги предприятие обвиняется в

Любое движение денег в кассе организации непременно должно быть правильно оформлено. Для этого кассиру нужно составить отчет, который в последующем передается в бухгалтерию для дальнейшего учета. В некоторых небольших организациях в штатном расписании нет должности «кассир», поэтому ответственным

Кассовая книга - это документ, с помощью которого бухгалтер осуществляет учет всех операций, проводимых кассой организации по поступлению и выдачи наличных денег. Каждое предприятие, которое работает с наличностью, должно вести кассовую книгу только в одном экземпляре вручную или автоматизированным

На каждом предприятии, где осуществляются финансовые операции, кассир-операционист должен ежедневно заполнять отчет №КМ-6. Его форма утверждена постановлением Госкомстата России №132 от 25.12.98г. Сдавать заполненный документ в конце смены кассиру следует главному бухгалтеру организации. Вам

Для того чтобы делать учет всех наличных денег, которые проводит организация через кассу, ведется кассовая книга. Каждый опытный бухгалтер знает, как заполнять кассовую книгу правильно. Ведь это очень серьезный документ, который подлежит проверке вышестоящими инстанциями. Спонсор размещения P&G

Согласно требованиям Центрального банка , все организации должны вести учет кассовых операций, в том числе вести кассовую книгу. Все денежные операции фиксируются в ней. В каждом предприятии должна быть одна кассовая книга. Все документы, находящиеся в ней, подписываются главным бухгалтером и

До недавнего времени абсолютно все юр. лица и индивидуальные предприниматели были обязаны четко следовать кассовой дисциплине, т.е. формировать кассовую книгу, составлять кассовые документы. С начала лета 2014 года индивидуальных предпринимателей освободили от ведения кассовой книги в соответствии с указанием Центрального Банка России.

Что такое кассовая книга?

Касса есть у всех юр. лиц и индивидуальных предпринимателей. Однако многие путают два понятия: контрольно-кассовый аппарат и касса.

Контрольно-кассовая машина (ККМ) - это аппарат, необходимый при приеме наличной оплаты, т.к. когда вы продаете что-то за наличные деньги, вы должны применять контрольно-кассовую машину. В некоторых случаях допускается выдача бланка строгой отчетности вместо кассового чека.

Касса - это совокупность всех наличных операций предпринимателя или организации. Т.е. по кассе отражаются и наличные доходы, и наличные расходы. Выручку наличными, которую вы получаете, в том числе через контрольно-кассовый аппарат, или при выдаче бланка строгой отчетности, нужно отразить по кассе. Если даже у вас нет ККМ, и вы не совершаете наличных операций, кассу все равно следует вести. Заполнение кассовой книги никак не связано с расчетом налогов. Например, по упрощенной системе налогообложения расходы не влияют на расчет налога. Точно также при уплате единого налога на вмененный доход.

Кто должен вести кассовую книгу?

По новому Указанию Центробанка от 11 марта 2014 года под номером 3211-У индивидуальные предприниматели могут не вести кассовые книги наравне с организациями. Индивидуальные предприниматели и малые предприятия должны только формировать расчетные и платежные ведомости, если они выплачивают заработную плату и другие вознаграждения наличными деньгами физическим лицам. А юридич. лица как и раньше должны вести и составлять кассовую документацию при работе с наличными деньгами.

Отмена кассовой дисциплины для ИП не означает, что они не имеют право составлять кассовые документы. Это означает, что государственные органы не вправе проверять и наказывать за отсутствие данной документации. Если с помощью кассовой книги индивидуальному предпринимателю удобно вести учет, то он вправе составлять документы и вести налоговый учет на их основе.

Как правильно оформить кассовую книгу?

Кассовая книга имеет стандартный вид, что упрощает ее заполнение. Но нужно соблюдать определённые требования к порядку оформления кассовой книги. Итак, как вести кассовую книгу?

- На титульном листе книги должны располагаться полные реквизиты юридического лицa или индивидуального предпринимателя, а также промежуток времени, в течение которого она будет вестись.

- Одну книгу можно использовать на протяжении лишь одного календарного года. Не допускается использование одной книги на протяжении нескольких лет.

- В книге все страницы должны быть пронумерованы и прошиты, а в конце обязательно указание количества страниц.

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений.

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД - остаток наличных средств на начало дня,

СПД - сумма прихода за рабочий день;

СРД - сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Как сшивать кассовую книгу?

Вся книга должна содержать сквозную нумерацию всех листов. Книгу следует прошнуровывать или прошивать и заверять печатью и подписью бухгалтера (либо руководителя) и директора. В конце книги указывается общее количество листов книги цифрами и прописью.

Как же прошить кассовую книгу? Для этого необходимо:

Определить период, за который сшивается книга, проверить наличие и правильность всех страниц;

Пронумеровать все листы;

При помощи нитки с иголкой сшить книгу так, чтобы узелки на концах ниток находились сзади книги. На узелки ниток следует наклеить маленькие прямоугольники, вырезанные из чистой бумаги;

На книгу приклеивается бумага, в которой должны указываться цифрами и прописью, сколько пронумеровано и прошнуровано страниц, а также, сколько листов заверено печатью. На этой же бумаге расписывается директор и бухгалтер, ставится печать.

Сшивание книги не составляет большого труда.

Видео о том, как сшить кассовую книгу

Особенности кассовой книги для ИП и ООО

Как уже отмечалось ранее, с введением нового указа в начале лета 2014 года, индивидуальные предприниматели освобождаются от ведения кассовой книги. Однако любой желающий индивидуальный предприниматель может продолжать вести учет с помощью кассовой книги. Как и раньше третий столбик «номер корреспондирующего счета» по-прежнему заполняется только организациями.

Юридические лица обязаны указывать лимит остатка наличных средств, а индивидуальные предприниматели и малые предприятия с июня 2014 года освобождены от данной обязанности. Напомним, что малыми считаются предприятия с численностью сотрудников до 100 и выручкой не более 400 миллионов в год. Однако организациям позволено на время выплат заработных плат накопление сумм в кассе сверх обозначенного лимита. На ликвидацию суммы, которая превышает установленный лимит, организациям выделяется максимум пять дней.

Бухгалтеры организаций по-прежнему должны будут оформлять приходные и расходные кассовые ордера. Также юрлицу нужно будет учитывать в кассовой книге все поступающие и выдаваемые денежные средства. Банковские платежные агенты и платежные агенты июня 2014 обязаны оформлять две такие книги. Индивидуальные предприниматели же имеют право больше не оформлять приходные и расходные кассовые ордера и не заполнять кассовую книгу.

Как отмечалось ранее, многие путают понятия «касса» и «контрольно-кассовый аппарат». Касса есть абсолютно у всех участников торговли. Однако с начала лета 2014 индивидуальные предприниматели освобождены Центробанком от ведения книги наравне с организациями.

Некоторые нововведения Центрального банка России коснулись и упрощения ведения кассовых документов для юридических лиц. Отмена ведения отдельных документов для индивидуальных предпринимателей отнюдь не означает, что они не имеют право их вести. Если с помощью кассовой книги индивидуальному предпринимателю удобно вести учет, то он вправе составлять документы и осуществить регистрацию кассовой книги в налоговой на их основе.

Как сшить кассовую книгу - образец и общепринятая методика формирования книги приведены ниже. Данная статья актуальна практически для всех бухгалтеров, которые не хотят допустить наложения штрафов за нарушение кассовой дисциплины.

Как правильно подшить кассовую книгу

В связи с тем, что существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга . Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу , разберемся, зачем это надо делать.Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу .

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее - Постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец нафото и сама инструкцияпредставлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т.е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 - вкладной лист кассовой книги, 2 - отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала - в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

Важно! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

Все нюансы правил поддержания кассовой дисциплины на предприятии раскрыты в статье

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

Больше информации о сроке и порядке хранения кассовых документов вы найдете в статье

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу , детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшивать кассовую книгу . Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

Пошаговая инструкция:

- Перед тем как сшить кассовую книгу , необходимо пронумеровать все страницы. Делать это следует шариковой ручкой. Нумерация страниц сквозная, начиная с 1-й страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

- Сшивается чистая книга, в которой еще нет записей. Для сшивания обычно используется толстая игла или шило, заправленные суровой нитью.

- Книга раскрывается, и прошиваются лишь те листы, на которых будут вестись записи, т.е. за исключением обложки и титульного листа.

- Сшивать надо так, чтобы петля (двойная) была свободной. Узелок завязывается так, чтобы страницы книги могли свободно раскрываться.

- Два конца нити после узелка накладываются на картонную обложку и приклеиваются к ней с помощью небольшого листа белой бумаги (обычно размером 5 х 10 см). Этот лист и является пломбой.

- Пломбировочный лист должен быть хорошо проклеен, чтобы концы нити плотно прикрепились к нему и их нельзя было потом вытянуть для подмены листов в кассовой книге.

- На пломбе делается надпись от руки (либо заранее пропечатывается) такого типа: «В этой кассовой книге пронумеровано и прошнуровано ____ листов» (в соответствии с Постановлением № 88). От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

- Оттиск печати на пломбе должен лишь частично перекрывать ее. Это необходимо для того, чтобы не было возможности отклеить пломбу и сфальсифицировать страницы из кассовой книги. Частичный оттиск печати тяжело подделать и практически невозможно вставить на старое место, не повредив границы оставшегося на обложке частичного оттиска. Обратите внимание, что с 7 апреля 2015 г. ООО и АО могут не иметь печать, если она не предусмотрена уставом общества (п. 7 ст. 2 закона 208-ФЗ, п. 5 ст. 2 закона № 14-ФЗ). В этом случае оттиск печати на пломбе кассовой книги не проставляется. Но если организация имеет печать, то целесообразнее проставить ее оттиск на пломбе и кассовой книге, так как все-таки сама форма кассовой книги наличие печати (штампа) предусматривает.

Как прошить кассовую книгу: фото

На представленном ниже фото наглядно показано, как сшивается кассовая книга (образец способа сшивания, который был подробно описан выше).

Важно! В отличие от журнала кассира-операциониста кассовую книгу не требуется регистрировать в ИФНС.

Согласно законодательству РФ, предприятия и организации обязаны вести бухгалтерский учет всех хозяйственных операций. Для решения данной задачи используются первичные документы. Подтверждение факта совершения операций с наличными в кассовом узле предприятия также осуществляется с применением первичных документов.

Рассмотрим основные виды кассовых документов (далее КД) и какие обязательные реквизиты они могут и должны содержать.

Виды в зависимости от характера операций :

- приходные;

- расходные;

- регистры учета, содержащие регистрационную и обобщенную информацию из первичных КД, перечисленных выше.

На законодательном уровне (постановление Комстата РФ №88), утверждены такие виды КД :

- приходный кассовый ордер — № КО1 (далее по тексту ПКО);

- расходный кассовый ордер — № КО2 (РКО);

- кассовая книга — № КО4 (КК);

- журнал регистрации приходных и расходных кассовых документов — № КО3 (ЖР);

- книга учета принятых и выданных кассиром денежных средств — № КО5 (КВД).

Выделяют основные обязательные реквизиты документов, перечисленных выше

, а именно:

Выделяют основные обязательные реквизиты документов, перечисленных выше

, а именно:

- название;

- дата его составления;

- наименование его составителя, проще говоря название организации/предприятия;

- содержание операции;

- количественные и денежные измерения операции;

- должность лиц, совершивших и оформивших;

- подписи лиц, упомянутых выше.

Основные требования к оформлению

В связи с тем, что утвержденные и упомянутые выше КД отличаются друг от друга рассмотрим правила оформления каждого.

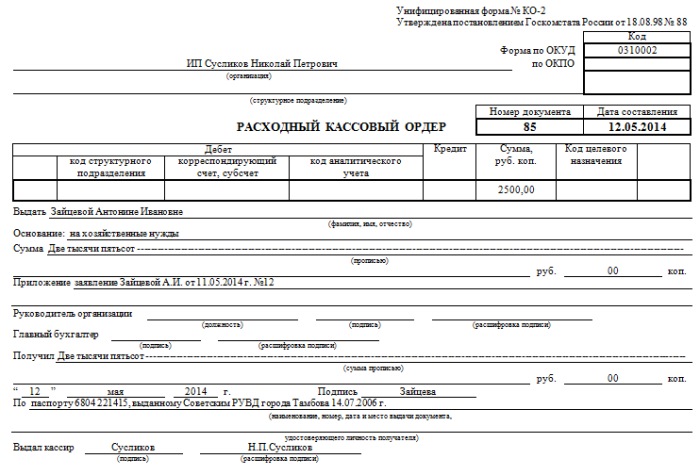

Особенности оформления ПКО:

- суть операции вносится в строчке «Основание»;

- общая сумма НДС вписывается в строчке «В т.ч.» в цифровом выражении. Эта строчка не может быть пустой. В случае если налог не применяется вписывается фраза «без (НДС)»;

- данные о дополнительных подтверждающих документах (при наличии) вписываются в ПКО в строчке «Приложение».

При заполнении РКО необходимо учесть следующие нюансы :

- наличие дополнительных документов (например, доверенности) вносится в строчку «Приложение» с обязательным указанием даты и номера;

- строчка «Основание» предполагает отражение содержания расходной операции;

- наличие подписи руководителя необязательно, если она присутствует на прилагаемом документе. Пример, если подпись директора предприятия присутствует на приказе вместе с резолюцией «Разрешаю» или «Согласовано», то РКО может быть принят в работу без его подписи.

Отдельно рассмотрим вопрос требований к проставлению штампов на РКО и ПКО. Согласно Указанию ЦБ РФ №3210-У от 11.03.14 г. о ведении кассовых операций не оговорены обязательные требования к оттиску штампа, как это было ранее до 2014 г. Ранее использовались штампы «Оплачено» на приходном ордере и «Погашено» на расходном. Действующие правила подразумевают только обязательное проставление штампа на отрывной квитанции к ПКО. Таким образом, штамп «Оплачено» может проставляться на квитанции к ПКО. Наличие оттиска «Оплачено» — это подтверждение фактического внесения денег и их оприходование.

Что же касается штампа «Погашено»:

- он проставляется на ведомостях, например, при выдаче по ним зарплаты сотрудникам;

- может использоваться вместо «Оплачено», например, в случае утери штампа или его отсутствия по другой причине.

Существует 3 основных правила как оформить КК:

- Прошить.

- Пронумеровать. Суть: на каждом листе ставится нумерация (последовательный порядковый номер).

- Опечатать. Суть: необходимо указать сколько листов содержится в КК согласно проставленной нумерации и заверить данную надпись. Данная надпись ставится в конце книги и считается заверенной при наличии подписи директора и главбуха.

Форма КК предполагает наличие 2-х частей. Причем вторая часть отрывная. Она служит отчетом кассира в конце дня и может быть оторвана только после окончания всех операций.

Само название отвечает на вопрос, для чего предназначена данная форма, а именно присвоение порядковых регистрационных номеров кассовым документам.

Предполагает заполнение такой информации :

- № ПКО/РКО, дата и сумма в российских рублях в цифровом выражении;

- столбики «Примечание» заполняются, если в этом есть необходимость.

Заполнение КВД оправдано при наличии в штате организации должностей нескольких кассиров, в том числе старшего.

Особенности оформления КВД :

- отражается сумма, переданная старшим кассиром подчиненному работнику в строчке «Выдано» или «Сдано»;

- в обязательном порядке проставляются подписи обоих лиц в строчках «Деньги получены».

Какие обязательные правила и требования необходимо соблюдать при оформлении первичных КД:

- Проставление подписей главбуха и кассира является обязательным.

- Обязательное наличие штампа на отрывной квитанции – «Оплачено».

- Печать (штамп) на РКО не проставляется, но обязательным является наличие подписи получателя.

- Оформление КД может быть как на бумаге, так и в электронном варианте.

- Электронный вариант документа оформляется с применением спец. техники (компьютера, принтера).

- Бумажный вариант заполняется вручную шариковой ручкой, чернилами или при помощи печатной машинки.

- В пустых строках, не содержащих информацию, проставляется прочерк.

Главбух — ответственное лицо в вопросе составления КД. При его отсутствии, руководитель становиться лицом ответственным за оформление кассовых документов, которое осуществляют под его контролем.

Исправления в КД

Главное правило или требование к КД, которое следует выделить – это отсутствие исправлений в учетных регистрах.

КД не должны содержать исправления, помарки. На практике встречается внесение исполнителями правок в документ с применением корректирующих жидкостей. Такие действия не допускаются.

Рассмотрим основные варианты как могут быть внесены исправления в кассовые документы :

- Ошибку допустили в ПКО или РКО.

Запрещено вносить исправления каким-либо образом (вручную, зачеркиванием, замазыванием). Единственным решением в таком случае будет перечеркнуть ПКО/РКО с ошибками и составить новый. Испорченный (перечеркнутый) ордер подкладывается к отчету по кассе за день. Осуществлять операцию расхода или приема денег на основании испорченного документа запрещается.

- Допущена ошибка в Журналах или Кассовой книге.

Запрещено использование корректирующей жидкости, подчистки.

Допускаются исправления, внесенные следующим образом:

- неверно внесенная надпись зачеркивается, так чтобы ошибочную надпись после этого можно было прочитать;

- над зачеркнутой надписью вносятся исправления путем прописывания верной суммы или текста;

- возле исправленного или на свободных полях документа проставляется надпись: «Исправлено» и обязательно подписывается всеми лицами, ответственными за ведение и формирование КД;

- подписи расшифровываются, а также указывается дата внесенной правки;

- исправления вносятся во все экземпляры.

Хранение КД

Организовывает и осуществляет процесс, определяет места хранения и утверждает порядок формирования и хранения кассовых документов в организации руководитель. Он должен обеспечить такие условия хранения, чтобы документы были в сохранности на протяжении всего срока, установленного законодательством.

Общие требования в части сроков хранения установлены в ФЗ «О бух. учете», согласно которому, первичные документы и регистры КД хранятся в архиве не менее 5 лет. По истечении установленного срока они могут быть уничтожены, но при условии, что по ним нет споров, действующих судебных разбирательств.

Следует отметить, что срок 5 лет считается от даты не создания документа, а от даты отчетного года, в котором они были сформированы.

Хранение может быть организовано как в архиве на предприятии, так и с привлечением специализированных фирм. Они осуществляют хранение на договорной и платной основе столько лет, сколько вам потребуется.

Выше упомянутым законом установлено, что при ведении кассовых операций в электронной форме — срок хранения электронных носителей также должен составлять столько же, как и бумажных — не меньше чем 5 лет. Исключением являются платежные ведомости, по которым получают зарплату работники. Они хранятся 75 лет.

Хранение КД должно осуществляться на основании следующих правил:

- Документы необходимо сшивать в разрезе каждого дня. Срок формирования сшива не позже следующего рабочего дня.

- Внутри сшива КД должны быть подобраны согласно такого порядка: по возрастанию номеров бухгалтерских счетов. В последовательности в первую очередь по Дт счета, а затем по Кт.

- Все листы сшива подлежат проставлению нумерации.

- При передаче в архив формируется опись с указанием количества и названия сшива КД, может проставляться статья, согласно утвержденной в организации номенклатуры.

До недавнего времени всех интересовал вопрос, как сшивать кассовую книгу – порядок ведения должен был знать как индивидуальный предприниматель, так и юридическое лицо. Но с лета 2014 года порядок ведения кассовой книги индивидуальных предпринимателей больше не беспокоит.

Кассовая книга

Прежде всего, давайте разграничим понятия кассового аппарата и кассовой книги. Аппарат – это специальная машинка, которую используют для учета поступления наличных средств. Иногда его заменяют специальными бланками.Кассовая книга - это документ, в котором фиксируются все движения средств на предприятии. То есть даже если у вас нет кассового аппарата, кассовая книга должна быть обязательно, независимо от типа налогообложения.

Кто ведет кассовую книгу

Как уже отмечалось, индивидуальный предприниматель может не вести книгу, но он все равно должен формировать ведомости по учету движения средств. А вот юридические лица должны четко придерживаться установленного порядка ведения кассовой книги.То есть контролирующие органы не должны штрафовать индивидуального предпринимателя за отсутствие книги, но он вправе вести ее самостоятельно, если ему это удобно.

Оформление книги

Книга имеет стандартный вид, поэтому заполнение тоже должно быть стандартным. Порядок ведения кассовой книги обязывает указать на титульном листе реквизиты предпринимателя или ООО и период, когда книга будет вестись. Но в течение года можно использовать не больше года. Вам потребуется пронумеровать все страницы, у казать в ее конце их количество, а также прошить кассовую книгу.Заполнение книги

Для заполнения книги предусмотрены разные порядки в соответствии с формой предпринимательства. Так, обычный порядок соблюдают юридические лица, не включая банки. А малые предприятия и индивидуальные предприниматели ведут ее по упрощенному порядку (УСН).Книга должна быть подписана кассиром и бухгалтером. Но если предприниматель сам проводит все операции, то можно ограничиться его подписью. Агентская деятельность учитывается отдельными ордерами.

Ведется книга на основании таких документов:

Расчетно-платежная ведомость для учета работы и зарплаты сотрудников;

ведомость по зарплате;

;

кассовые ордеры;

документ учета движения средств за день.

В документы можно вносить правки, но возле каждой надо ставить подпись и дату, когда были внесены исправления.

В связи с новыми правилами книга заполняется так:

1. Допускается ведение кассовой документации в электронном формате, но без исправлений.

2. Второй лист книги не заполняется.

3. Единый приходный кассовый ордер можно заполнить на основании БСО, а не только лишь дневной контрольной ленты кассового аппарата.

4. Нет необходимости прописывать сумму наличных в кассовом ордере.

5. Чтобы работник получил деньги, он должен написать заявление с указанием суммы, срока выдачи средств, подписи директора и даты.

6. По-прежнему надо указывать в ведомостях, что средства депонированы, но не надо вести их реестр..

Правила оформления книги:

Наименование ООО или ИП на титульном листе с указанием периода ведения;

на каждом листе ставится дата его заполнения (полная);

данные ячейки «остаток средств на начало рабочего дня» заполняются на основании данных ячейки «остаток средств на конец дня», заполненных вчера;

при наличии кассовых ордеров надо заполнить 1-5 столбцы:

1. номер ордера;

2. инициалы и фамилия получившего или сдавшего кассу;

3. заполняется организациями;

4. в двух следующих указываются приход и расход;

5. в поле «перенос» ставится общая сумма прихода и расхода;

В незаполненных ячейках ставят прочерк;

в «итого за день» указывается приход и расход за день цифрами;

в «остаток на конец дня» ставится сумма остатка наличных, который рассчитывается так: ОНД+СПД-СРД (ОНД

– остаток денег в начале дня, СПД

– размер прихода за день, СРД

– размер расхода за день);

подпись кассира и бухгалтера или руководителя;

количество ордеров.

Как сшивать кассовую книгу?

После того, как листы будут пронумерованы, необходимо сшить кассовую книгу, заверить ее печатью, подписями бухгалтера, директора. Обязательно в конце указать прописью и цифрами количество листов.Сшивать кассовую книгу надо так:

Указать период ведения книги, проверить наличие всех страниц;

пронумеровать листы;

прошить книгу иголкой и ниткой так, чтобы концы нитки оказались на последней странице, связать их и приклеить к листу чистыми бумажными прямоугольниками;

приклеить отдельный фрагмент бумаги с указанием количества пронумерованных и прошитых страниц, заверенных печатью листов и поставить подпись руководителя и бухгалтера.

Особенности кассовой книги

Если вопрос, как прошить кассовую книгу решается просто, то в связи с новыми правилами появились некоторые особенности ведения книги. Если книгу ведет индивидуальный предприниматель, он не должен заполнять поле «номер корреспондирующего счета». Также он не обязан фиксировать лимит остатка наличных, в отличие от юридического лица. Это же может не делать малое предприятие, то есть то, которое имеет не более 100 сотрудников и выручку не больше 400 млн за год.Хоте при выдаче заработной платы это правило не действует. Тем более, что ликвидировать сумму выше указанной можно в течение пяти дней.

Юридическое лицо обязано оформлять расходные и приходные ордера, учитывать все движение средств. Индивидуальные предприниматели могут этим не заниматься.

Правда, по новым правилам юридическим лицам гораздо проще вести кассовые документы. Единственное, чего не коснулись изменения – вопроса, как сшивать кассовую книгу – порядок ведения остался прежним.

Инструкция

Журнально-ордерная система ведения бухгалтерского учета является самой распространенной. Она, как правило, используется в программах автоматизации бухгалтерского учета. На каждый журнал-ордер заведите 1 папку на финансовый год.

В журнал-ордер № 5 «Расчеты с заказчиками» включите документы , основанные на зачете взаимных требований, отражаемых на № 67 «Расчеты в порядке зачетов взаимных требований».

Накладные по материальным ценностям, поступившим от поставщиков, подшивайте в журнал-ордер № 6 «Расчеты с поставщиками и подрядчиками». Особый порядок подшивки для счетов-фактур. Полученные от поставщиков счета-фактуры и вторые экземпляры счетов-фактур, выставленных покупателям, храните в отдельных журналах.

Авансовые отчеты, с приложенными товарными и фискальными чеками подкладывайте к журналу-ордеру № 7 «Расчеты с подотчетными лицами».

В журнал-ордер № 8 «Расчеты с бюджетом и внебюджетными фондами» подшивайте бухгалтерские регистры по начислению налогов.

Заведите журнал-ордер № 15 «По прочим операциям», куда подкладывайте документы , не включенные в другие . Для отчетов заведите отдельные папки: квартальные отчеты, годовой отчет, отчеты в ПФ, отчеты в налоговую инспекцию и т.п.

Обратите внимание

В инструкциях нет обязательных требований к оформлению подшивки документов. Главное правило раскладки документов по папкам - быстрый поиск. А для этого необходимо соблюдать системность делопроизводства.

Для малых предприятий удобно хранить все документы по периодам (месяц, квартал). Удобно делать корочки разного цвета для дел разного срока хранения.

В процессе своей деятельности учетному работнику или предпринимателю приходится обрабатывать множество документов. Поток документов увеличивается прямо пропорционально успешности развития бизнеса. Многие приемы работы широко известны, однако начинающим бизнесменам всю технологию вряд ли кто будет рассказывать. Из этой инструкции вы узнаете, как подшивать документы , чтобы они не путались и не терялись.

Инструкция

Использовать прозрачные файлы не очень-то. Лучше подшить документы , используя дырокол. Конечно, прозрачные файлы пригодятся для хранения документов, которые дыроколить нельзя: документы , которые изготовлены на бланках Госзнака, документы с голограммами и прочие бумаги, защищенные от подделки. Для остальных же документов файлы использовать нецелесообразно.

Чтобы дыроколить прицельно, можно воспользоваться , выравнивая каждый документ по предыдущему. В одной папке документы будут выровнены, однако если потребуется переместить какой-либо документ в другую папку, велика вероятность того, что он будет выступать за пределы пачки.

Наилучший способ подшивки документов – это использование с ограничителем. Тогда у каждого документа отверстия будут располагаться на одном и том же месте. Документы, прошитые таким образом, будут иметь наиболее аккуратный вид и дополнительных отверстий в них не придется.

Для соединения документов довольно часто применяют скобки степлера либо скрепки. Правда есть у них недостаток: скрепленная с помощью скоб или скрепок пачка документов в местах крепления имеет выпуклость, что затрудняет с бумагами. Соединять многостраничного документа лучше капелькой клея ПВА. В большинстве случаев это занимает меньше , да и пачка документов не имеет утолщений.

Если документ по размеру меньше, чем стандартный лист, то его нужно сначала наклеить на стандартный лист, после чего его можно с остальными документами.

Кассовая книга - это обязательный к ведению документ, отражающий все операции с наличностью, проходящей через кассу организации. Ведется только одна кассовая книга по организации, она должна быть обязательно , прошита и опечатана печатью. Число листов в книге заверяется подписью руководителя и бухгалтера. Используется в течение одного отчетного года, по окончании заводится новая кассовая книга.

Инструкция

Ведется кассовая книга по специальной утвержденной форме. В начале каждого года кассовая книга начинается заново. Ее нужно за каждый день, даже если совершалась только одна с . Можно приобрести в канцелярском журнал по установленной форме, в самом начале года следует пронумеровать все страницы, подшить кассовую книгу и скрепить печатью, и уже затем, каждый день кассовую книгу полагается заполнять, причем в порядке хронологии.

На последнем подшитом листе ставится надпись «В данной книге прошнуровано и пронумеровано … листов», где указывается количество листов в книге. Можно вести кассовую книгу в электронном виде в специальной , такой, как 1С:Бухгалтерия. Распечатывать листы будущей кассовой книги нужно за каждый день, когда было хотя бы одно движение, а в конце года подшить кассовую книгу , скрепив печатью и подписью руководителя вашей организации и, если есть главный бухгалтер, то и его подписью тоже.

Кассовая книга общеутвержденной формы состоит обязательно из двух частей: кассира и вкладного листа в кассовую книгу . В купленной форме книги все записи производятся шариковой ручкой с применением копировальной бумаги, получившийся другой экземпляр – это будет отчет кассира, он должен отрываться и храниться отдельно.

Если организация кассовую книгу в электронном варианте, что рекомендуется, то за каждый день должны распечатываться и приходные кассовые ордера, отчет кассира и вкладной лист, по сути, должна получаться кассовая книга, которая состоит из двух абсолютно одинаковых по сумме частей. Листы в них пронумеровываются самой программой в порядке хронологии от начала года, вручную проставлять нумерацию страниц уже не надо. На последнем месячном вкладном листе ставится количество листов кассовой книги за месяц, а за отчетный год – на последнем листе ставится количество листов за год.

Источники:

- как передать кассу

Ведение бухгалтерской отчетности - довольно кропотливое занятие. Папки со счетами-фактурами по некоторым видам договоров должны храниться в организации до десяти лет, поэтому подшивать их нужно так, чтобы в любой момент можно было найти нужный документ.

В течении дня вы пробиваете чеки, а куда потом Z-отчет Контрольно-Кассовой машины (ККМ или ККТ), оформление справки КМ-6, как правильно подшиваются такие документы!

Мой видео канал Смотрите мои другие видео видео уроки по 1С 7. 7 Видео уроки по 1С 8. 2 Все нюансы при НАЧАЛЕ БИЗНЕСА Как построить УСПЕШНЫЙ БИЗНЕС Налоговые проверки — все подводные камни Исковые заявления образцы Всё о налоге НДС О налоге ЕНВД Мои интересные видео Психология в БИЗНЕСЕ Будь осторожен! Взаимоотношения с налоговой Зарплата и Алименты Права покупателя.

Подшивка z-отчетов ккт оформление справки км-6Мой видео канал мой ВТОРОЙ канал ❤ Копилка желаний. Как лучше оформить авансовый отчет для сдачи в бухгалтерию или еще куда нибудь. den. kz Обучение кассира на кассовом аппарате Миника 1102 Ф. Пробите чеков и снятия отчетов. Видео уроки г. Алматы. Как правильно заполнить журнал кассира-операциониста. . В этом видео показано как вести кассовую книгу в 1С Бухгалтерии 3. 0 0. 01 — Приходные и расходные кассовые ордера 1. 15 — Кассовая книга 4. 36 — Восстановление нумерации листов кассовой книги после сбоя 7. 53 — Особенности ведения кассовой книги при применении ККМ. Также рекомендую посмотреть: — оплата от покупателя по кассе. — выплата зарплаты по кассе Наша группа вконтакте.

Кассовая книгаВ этом видео наглядный пример составления акта сверки взаимных расчетов с поставщиками. Посмотрев это видео вы научитесь составлять акт сверки в программе Excel. Мой видео канал Смотрите мои другие видео ПРЕТЕНЗИЯ по некачественному товару Как составить ПРЕТЕНЗИЮ, если не понравился товар ИСКОВОЕ заявление в СУД по некачественному товару СРОК продавцу удовлетворить ваши требования по товару Покупателей считают ЛОХАМИ — Гарантийный срок!

Что делать если потеряли ГАРАНТИЙНЫЙ ТАЛОН В чем разница: дилер и дистрибьютор? Как избежать развода у Дилера при ПОКУПКЕ АВТО! Статус покупателя и ГАРАНТИЯ, где ВЗАИМОСВЯЗЬ? ПОЖИЗНЕННАЯ гарантия — что это? Гарантия на АВТО, без ТО Как проверить ТОВАР при ПОКУПКЕ? УСЛУГА качественная, Как в России её получить? Накладная и Акт услуг, в чем РАЗНИЦА? Работник по доверенности КИНУЛ фирму на миллионы $! Гарантия ЗАКОНЧИЛАСЬ, есть ли шансы? Какой товар считается ТЕХНИЧЕСКИ СЛОЖНЫМ? Если вы Купили ДОПОЛнительную ГАРАНТИЮ СЧЕТ на оплату -.

Акт сверки с поставщиком образецУзнайте порядок расчета налога ЕНВД для индивидуального предпринимателя. От правильной прошивки документов очень многое зависит. Часто возникают ситуации, когда при регистрации будущему предпринимателю отказывают по той причине, что документы прошиты неправильно. Чтобы такой ситуации не возникло у вас, посмотрите наше видео: где подробно расскажут и покажут, как прошивать документы. Больше информации вы можете найти здесь.

Как правильно прошивать документы?Автоматизация рабочего места кассира — легко! Все что необходимо — конфигурация «АРМ кассира» на базе ПО «Склад и торговля». Процесс продажи товара имеет две стадии: Формирование чека Открытие новой продажи, добавление товара в чек Закрытие чека Применение скидки, выбор способа оплаты, печать чека, выдача сдачи. Обе стадии требуют от кассира взаимодействие не только с программным обеспечением, но и с торговым оборудованием. В нашем типовом вопросе № 15 вы можете узнать подробнее об интеграции наших программ с оборудованием. В конфигурации предусмотрено 2 основные роли пользователей Администратор. Составление номенклатуры товаров, оформление поступления товара на склад, производство товара, формирование отчетов и документов (сохранен весь функционал базовой конфигурации программы «Склад и торговля»). Кассир. Продажа товара — формирование и печать чека. Под эту роль был настроен специальный интерфейс, который позволяет кассиру максимально быстро и удобно провести продажу.

Обзор конфигурации «арм кассира»Как в программе 1С версии 8. 2 документально оформить поступление товара на основании товарной накладной, ввести счет-фактуру полученный, так же при этом ввести нового контрагента. Мой видео канал Смотрите мои другие видео Все нюансы при НАЧАЛЕ БИЗНЕСА Как построить УСПЕШНЫЙ БИЗНЕС Налоговые проверки — все подводные камни Исковые заявления образцы Всё о налоге НДС О налоге ЕНВД Мои интересные видео Психология в БИЗНЕСЕ Будь осторожен! Взаимоотношения с налоговой Зарплата и Алименты Права покупателя.

Обучение 1с 8.2 поступление товара и ввод контрагента урок 8Нужно ли вести кассовую книгу? Что такое ККМ? Что такое касса? Как правильно отразить выручку? Какие наличные расходы должны отражаться в кассовой книге? Ответы на эти вопросы смотрите в нашем видео. А вести кассовую книгу электронно Вы можете в сервисе «Моё дело»: Ссылка на видео: Больше информации вы найдёте здесь: http: moedelo. org.

Касса и кассовая книгаВебинар посвящен обзору программы курса «Казенные, бюджетные учреждения и автономные организации: бухгалтерский учет и налогообложение 2015» (). Вместе с преподавателем Вы обсудите следующие темы: — Структура бюджетной системы РФ. — Как вести бухучёт в казённых и бюджетных учреждениях. — Правила и принципы бюджетного учета. — Как отразить на счетах хозяйственные операции по каждому объекту учета. Семинар ведет опытный вузовский преподаватель-практик, имеющая стаж работы по бухучету более 20 лет, Татьяна Борисовна Жукова. Закажите курс в мобильном приложении и получите дополнительную скидку 10% -.

Бухгалтерский учет в бюджетных учреждениях для начинающих бухгалтеровКак правильно подшить папку с документами? Как создать Архив?

Как оформить красиво подшивку? Посмотрев это видео вы научитесь правильно подшивать папку для сдачи ее в архив. Делопроизводство в кадрах, которое надо хранить 65 лет. Мой видео канал Смотрите мои другие видео ИП налоги 2013 года (Страховые взносы ПФ РФ) ИСКОВОЕ заявление в СУД по некачественному товару Покупателей считают ЛОХАМИ — Гарантийный срок! ДИПЛОМ как его НАПИСАТЬ Сколько ТЫ должен Налоговой. Узнай свои долги Каждодневная обработка документов для НОВИЧКОВ Документы в АРХИВ, как это сделать! ПАТЕНТНАЯ система налогообложения, Новинка 2013 Считаем НДС на пальцах Программа по заполнению декларации 3-НДФЛ, БЕСПЛАТНО! Как избежать развода у Дилера при ПОКУПКЕ АВТО.

Подшиваю архивную папку на камеру — подробное описаниеМой видео канал Смотрите мои другие видео видео уроки по 1С 7. 7 Видео уроки по 1С 8. 2 Все нюансы при НАЧАЛЕ БИЗНЕСА Как построить УСПЕШНЫЙ БИЗНЕС Налоговые проверки — все подводные камни Исковые заявления образцы Всё о налоге НДС О налоге ЕНВД Мои интересные видео Психология в БИЗНЕСЕ Будь осторожен! Взаимоотношения с налоговой Зарплата и Алименты Права покупателя.

1с версия 8.2 пко поступление денег от клиентов (покупателей) урок 30Авансовый отчет — это первичный документ, который служит для подтверждения израсходования сумм, выданных ранее, подотчетными лицами. Денежные средства под отчет могут выдаваться для следующих целей: аванс на оплату командировочных расходов; аванс на хозяйственно-операционные расходы; в порядке возмещения произведенных сотрудником командировочных расходов. Бланк авансового отчета имеет унифицированную форму АО-1 и заполняется в единственном экземпляре. Выдача наличных денег под отчет производится через кассу организации по расходному кассовому ордеру, в котором указывается целевое назначение данной суммы. Подотчетное лицо обязано заполнить авансовый отчет об израсходованных денежных средствах не позднее 3 рабочих дней с момента истечения срока, на который выдан аванс, или возвращения из командировки. К авансовому отчету необходимо приложить документы, подтверждающие расходы. Форма авансового отчета двухсторонняя. Заполнение бланка авансового отчета подотчетным лицом начинается с указан.

1с 8.2 авансовый отчет и все нюансы по его составлению в программе 1с. урок 41

- Для чего нужна кассовая книга?

- Как оформляется кассовая книга?

- Как заполнить кассовую книгу?

Редко какая организация ведет расчёты исключительно по безналу, а потому соблюдением кассовой дисциплины озабочены практически все юрлица и частные предприниматели. Для учёта операций с наличными денежными средствами, проводящимися через кассу, организация должна вести специальный журнал под названием кассовая книга.

Для чего нужна кассовая книга?

Кассовая книга – это документ бухгалтерского учёта, в котором фиксируются все приходно-расходные операции с деньгами в наличной форме. Заполнение кассовой книги обязательно для всех ИП и предприятий, на которых имеется касса. Применение упрощённой системы налогообложения (УСН) не освобождает фирму от ведения этого документа.

На одно предприятие заводится одна кассовая книга. Однако это не касается тех организаций, в которых филиалы и подразделения имеют собственный баланс. В таком случае каждое подразделение самостоятельно ведёт кассовые документы, хранит их у себя, а в головной офис передаёт лишь копии заполненных страниц книги и первичных ордеров, подтверждающих произведённые операции. Кассовые остатки, зафиксированные в журнале, также учитываются на балансе конкретного подразделения.

Как оформляется кассовая книга?

Важный совет предпринимателям: не тратьте своё время, даже на простые рутинные задачи, которые можно делегировать.

Перекладывайте их на фрилансеров «Исполню.ру». Гарантия качественной работы в срок или возврат средств.

Как правильно сшить кассовую книгу - образец?

Цены даже на разработку сайтов начинаются от 500 рублей.

Кассовая книга – всегда объект тщательной проверки всевозможными инстанциями, поэтому её правильному заполнению должно уделяться особое внимание. Для ведения журнала предусмотрен унифицированный бланк по форме КО-4, утверждённый в 1998 году органами Госстатистики, а сама книга может заполняться как в бумажном, так и в электронном виде.

Порядок ручного ведения кассовой книги

Журнал формы КО-4 для ручного ведения можно приобрести готовый, отпечатанный в типографии (с листами горизонтальной или вертикальной ориентации) или скачать бланк кассовой книги на нашем сайте.

В бумажном варианте он оформляется следующим образом:

- все листы нумеруются;

- журнал прошнуровывается и скрепляется сургучной печатью;

- на последнем листе проставляется заверительная надпись с указанием количества листов в документе и подписями главного бухгалтера и руководителя предприятия.

Титульный лист кассовой книги содержит реквизиты организации:

- наименование юридического лица или ИП;

- название структурного подразделения;

- код ОКПО;

- текущий год.

Если в организации происходит активный оборот наличности, одного типографского бланка на год может не хватить. Тогда необходимо закрыть предыдущую книгу и начать новую — в этом случае на «титульнике» указывается тот период, за который в данном журнале фиксировались приход и расход в кассе. С началом нового календарного года необходимо заводить новую книгу.

Все записи в журнале ведутся в двойном экземпляре (под копирку): один лист, который называется вкладным, заполняется шариковой ручкой, на втором (отрывном) через копировальную бумагу остаётся идентичная запись. Оба листа должны иметь одинаковую нумерацию. Фиксировать расход или внесение денег необходимо сразу же после их фактического совершения на основании первичного кассового документа – ПКО или РКО.

Подсчёт количества прошедших операций и «сведение» кассы производится в конце дня. Данные по остаткам денежных средств в форме КО-4 по итогу должны сходиться с фактическим остатком наличности в кассе. После внесения суммы остатка отрывной лист вместе с «приходниками» и «расходниками» передаётся в бухгалтерию.

Естественно, никаких помарок и исправлений в книге быть не должно. Если все же обнаружена ошибка, исправить её можно так: аккуратно зачеркнуть неверные данные, вписать рядом корректную информацию. Каждое исправление заверяется подписью кассира и главного бухгалтера. Подчистки, замазывание «штрихом» и прочие ухищрения в кассовом журнале абсолютно не допустимы.

Ведение кассовой книги в электронном виде

Электронная кассовая книга несколько отличается от заполняемой вручную. Для её ведения используют специальное программное обеспечение.

В течение дня в программе регистрируются все приходно-расходные документы, а после закрытия кассы на их основе автоматически формируются и выводятся на печать листы кассовой книги: вкладной и отчёт кассира, которые проверяются и подписываются кассовым работником. Отчёт кассира с прикрепленными к нему кассовыми ордерами отправляется в бухгалтерию, а пронумерованные вкладные листы остаются на хранении в кассе. В конце года из них складывается сшив. На последней странице получившейся книги проставляются печать, подписи ответственных лиц, указывается количество листов в сшиве.

Как заполнить кассовую книгу?

Заполнение полей кассовой книги происходит по следующему образцу:

- Дата и порядковый номер листа.

- В поле «Остаток на начало дня» табличной формы переносится сумма остатка на конец предыдущего дня.

- Столбец 1 «Номер документа» предназначен для внесения всех номеров приходных и расходных документов, оформленных за день, по порядку.

- Информация в столбец 2 «От кого получено или кому выдано»: фамилия имя отчество гражданина либо название организации переносится из соответствующего ПКО или РКО.

- Столбец 3 «Номер корреспондирующего счета» не обязателен для заполнения ИП. Кассиры организаций вписывают номера счетов, по которым отражается движение по произведенной операции (например, заработная плата – 70, денежные средства, выданные под отчёт – 71).

- В столбцах 4 и 5 указывается приход и расход соответственно, в рублях и копейках, на основании кассовых ордеров.

- В графе «Перенос» суммируется весь приход и расход в таблице, при необходимости внесение данных продолжается на оборотной стороне. Если все данные уже заполнены, таблица на оборотной стороне, а также пустые графы на лицевой перечеркиваются буквой Z.

- Строка «Итого за день» фиксирует суммы всех поступлений и выдач в кассе, а «Остаток на конец дня» — остаток денежных средств, рассчитанный по формуле: остаток на начало дня + сумма приходных операций – сумма расхода.

- Поля под табличной формой – для подписей кассира и бухгалтера, а также указания количества кассовых документов по приходу и расходу (прописью).

Для правильного оформления документов ознакомьтесь с образцом кассовой книги на нашем сайте.

Комментарии

Кассовая книга (КК) — это внутриорганизационный документ, иллюстрирующий совокупность всех операций в организации за конкретную дату (рабочий день). Ее унифицированный номер обозначается как КО-4 (постановление Госкомстата РФ от 18.08.1998 № 88). С 2013 года она не является обязательной, теперь это решение принимается учреждением самостоятельно. Бланк документа может быть разработан и закреплен локальными нормативно-правовыми актами организации. В статье вы найдете: инструкцию, как заполнять кассовую книгу, образец.

Ведение кассовой книги в 2018 году

Итак, у вас есть кассовая книга, как правильно вести 2018 годом? Процесс происходит по такой схеме. За кассу должен отвечать кассир (п. 4, пп. 4.6 п. 4 Указаний № 3210-У). Контролирующая функция остается за главным бухгалтером. Каждая организация по факту сама регламентирует процесс движения наличных денежных средств. В бюджетных учреждениях, где идет постоянное движение денежных средств, обязательно должна присутствовать кассовая книга, как правильно ее вести 2018, можно отразить в следующей обобщенной схеме:

- Кассир ежедневно сводит остатки на начало и конец рабочего дня. Суммы эти должны быть равны. Если же за какой-либо день операции не производились, свод можно не формировать. Остаток автоматически перенесется на следующий день.

- Поступление денежных средств оформляется приходным кассовым ордером, выдача наличных денег проводится через расходные ордера. Номера каждому из этих документов присваиваются по порядку, а информация о них отражается в книге.

- В дни, когда осуществлялось движение наличных денег, завершать работу кассир будет подведением итогов расчетного периода. В книге отражаются все дневные операции и заверяются подписью ответственного работника. Все движения и их записи должны поступить на проверку главному бухгалтеру.

Кассовая книга, бланк, скачать Word

Перед вами бланк по форме ОКУД 0310004. По сути это пустая кассовая книга, образец заполнения вручную можно найти в конце статьи.

Заполнение кассовой книги

Если говорить об оформлении КО-4, то необходимо соблюдать следующие требования:

- на титульном листе отражаются реквизиты организации;

- бланк соответствует одному финансовому году;

- каждая страница должна быть пронумерована.

Заполнять можно как вручную, так и в бухгалтерских программах.

Некоторые учреждения ведут вручную. На первом листе открывается порядковая нумерация. Записи делаются шариковой ручкой с черными и синими чернилами. При внесении информации кассир использует копирку, чтобы продублировать вносимую запись.

Как сшивать кассовую книгу – порядок ведения

Отрывной частью служит та, на которой нанесена «живая» запись. Дублированная часть остается в кассовой книге. Подпись на каждой части ставится отдельно. Информация о РКО и ПКО вписывается в каждую строку. Она должна быть одинаковой в каждой из двух частей КК. Если в отчетный день совершается множество операций с ДС, и одной страницы для их внесения не хватает, то маркируется «перенос». В этой ячейке отражается приходная и расходная величина на момент переноса. Записи на следующем листе начинаются этой же цифрой.

Конец периода фиксируется итогами по ПКО и РКО, и выводится наличный остаток на конец дня.

Главный бухгалтер производит сверку с первичными приходными и расходными документами и заверяет КК.

Сшивается журнал по итогам года, период — с 01 января по 31 декабря финансового года. Каждый лист должен быть пронумерован, прошит и закреплен печатью на последней странице. Обязательна запись «В этой книге пронумеровано и прошнуровано _______ листов». Заверяется сшив подписями руководителя и главного бухгалтера организации (Постановление Госкомстата РФ от 18.08.98 № 88).

Как исправлять ошибки

Исправления ошибок в КО-4 допустимы (п. 4.7 Указания ЦБ РФ № 3210-У). Если недочет не влияет на кассовый итог, то неправильное значение аккуратно зачеркивается поперек, а сверху обозначается правильная надпись. Исправление заверяется подписями ответственных лиц.

Если погрешность затронула итоговый результат, то страница с ошибкой полностью аннулируется, а верные данные отражаются на новом листе. По факту исправления составляется специальная справка с указаниями измененных значений. Исправления вносит кассир или другой ответственный за ведение.

Образец заполнения кассовой книги

Ответственность и штрафные санкции

Если учреждение оперирует денежными средствами, но при этом не ведет кассовую книгу или же заполняет ее с грубыми нарушениями, то такие действия признаются административным правонарушением. Следовательно, административная ответственность ляжет на плечи руководителя (или главного бухгалтера) организации. Действующим законодательством предусматриваются штрафные санкции:

- в отношении юридического лица — в размере от 40 000 до 50 000 рублей;

- в отношении руководящего должностного лица или главного бухгалтера (их ИФНС рассматривает, как физлицо), — в размере до 5 000 рублей (ст. 15.1 КоАП РФ).

Как правильно сшивать кассовую книгу за год

Как правильно разложить для подшивки в Архив кассовые документы: Отчет кассира, Вкладные листы кассовой книги, Приходный кассовый ордер (ПКО), Расходный кассовый ордер (РКО). Какой отчет должен каждый день делать кассир? В этом видео вы увидите кассовое делопроизводство!

Мой видео канал https://www.youtube.com/user/oksana0283

Смотрите мои другие видео

видео уроки по 1С 7.7

Видео уроки по 1С 8.2

Все нюансы при НАЧАЛЕ БИЗНЕСА

Как построить УСПЕШНЫЙ БИЗНЕС

Налоговые проверки — все подводные камни

Исковые заявления образцы

Всё о налоге НДС

О налоге ЕНВД

Мои интересные видео

Психология в БИЗНЕСЕ

Будь осторожен!

Взаимоотношения с налоговой

Зарплата и Алименты

Права покупателя

Полезный обзор? Отблагодари, написам СПАСИБО в комментарии!