Опытные и дальновидные инвесторы перед тем, как вкладывать денежные средства в тот или иной проект, обязательно проводят комплексный анализ его рентабельности, что позволяет определить целесообразность вложений.

От грамотной оценки и правильности проведенных исследований напрямую зависит решение, принимаемое в отношении финансирования нового проекта. В этом отношении следует знать, как просчитывать норму и коэффициент рентабельности инвестиций, а также как осуществлять оценку по степени потенциальной прибыльности.

Рентабельность — это степень дохода, то есть прибыльность, от чего напрямую зависит доход инвестора, а также успешность реализации конкретного проектного решения. Коэффициент рентабельности отражает уровень отдачи от реализации проекта, поэтому каждый финансист в обязательном порядке просчитывает среднюю норму. Зная просчет рентабельности, можно произвести оценку доходности от экономической деятельности предприятия, осуществить сравнительный анализ и оценить риски от вложения денег.

Одним из показателей окупаемости инвестиций является ROI (return on investment), который показывает коэффициент возврата вложенных средств в маркетинге. Он определяется как отношение суммы дохода минус себестоимость, поделенной на сумму инвестиций, умноженной на 100%. С помощью такой простой формулы можно просчитать отдачу от вложенных средств, причем очень быстро. Положительное значение будет свидетельствовать о прибыли, а отрицательное – об убытках в продажи.

Важно! Иногда показатель ROI может быть равен бесконечности, но это происходит только в том случае, если человек получит прибыль, не вкладывая собственных денежных средств (инвестиций). Как правило, это бывает при посреднических услугах.

Еще одним интересным показателем рентабельности инвестиций является ARR (Accounting Rate of Return), который высчитывает среднюю норму дохода при учете ставки прибыли. Отвечая на вопрос, как определить нормативное значение данного показателя, следует сослаться на простую формулу: чистая прибыль делится на первоначальные инвестиционные вложения в проект. Благодаря этому можно прочитать, насколько рентабельной является инвестиция и насколько высоким может быть уровень дохода.

Существует еще и такое понятие, как бухгалтерская рентабельность, которая означает прибыль после вычета всех налоговых взносов и оплат. Другими словами это чистая рентабельность, которая наиболее точно покажет, какой доход получит инвестор от своей финансовой инвестиции. Конечно, затраты зависят в том числе и от величины ставки (налоговой), то есть от типа налогообложения, поэтому очень важно все внимательно просчитать.

Внимание! Важным показателем является еще и IRR (Internal Rate of Return), представляющий собой процентную ставку, где чистый дисконтированный доход просчитывается на основании потоковых платежей. Под нормой IRR понимают коэффициент дисконтирования, где NPV равняется нулю. Для акционеров, которые собираются выступить в качестве инвесторов, очень важно просчитать как можно более точно рентабельность инвестиций, ведь от этого будет зависеть успех как предприятия в целом, так и каждого из них.

Анализируя вышеизложенную информацию легко понять, каким способом можно получить показатель рентабельности, просчитать амортизационное время, окупаемость проекта, а также доходы и расходы основных средств в балансе. Нужно понимать, что чем лучше будет выполнен просчет, тем более точной и объективной будет информация в представленном бизнес-плане.

В экономике индекс рентабельности обозначается как PI и представляет собой величину, которая равна отношению стоимости от ожидаемых финансовых потоков к изначальной стоимости инвестиционных средств. PI имеет обозначение в виде формулы:

Индекс успешного проекта должен быть выше единицы, что позволяет говорить о том, что имеются все шансы на успешную реализацию задумки и получение прибыли. Некоторые сайты предлагают онлайн калькулятор, позволяющий легко просчитать индекс рентабельности в течение буквально нескольких секунд. Следует понимать, что рентабельность во многом показывает отдачу вложенных в проект денежных средств, причем в относительном выражении. Уровень доходности проекта можно просмотреть по значению индекса:

- Если показатель > 1, то проект имеет высокую рентабельность, поэтому обычно он сразу же принимается к рассмотрению;

- Если показатель = 1, то проект дополнительно подвергается анализу по другим форумам. Чтобы выяснить, насколько успешным и перспективным он является;

- Если показатель < 1, то проект является однозначно убыточным, поэтому, как правило, снимается с рассмотрения.

Делая примеры расчета, следует понимать, что индекс рентабельности является относительным показателем, который характеризует уровень (состояние) дохода на конкретную единицу затрат. Говоря о том, что характеризует рентабельность инвестиций, можно отметить, что здесь влияют значения IRR (дисконтная ставка) и NPV (чистая текущая цена инвестиций).

Учитывая главную цель инвестора: грамотно вложить денежные средства и извлечь максимальную прибыль, опытный финансист обязательно использует формулу рентабельности инвестиций. Зная то, как рассчитать рентабельность, можно вычислить чистую прибыль, определив тем самым скорость и уровень отдачи от вложенных денежных средств.

Чтобы узнать рентабельность вкладываемых денежных средств по балансу следует использовать показатель ROI (Return On Investment), благодаря чему человек может:

- Корректно оценить различные проекты и уровень их выгодности;

- Грамотно распределить финансовые потоки во времени;

- Внимательно проанализировать потенциальную прибыль и все возможные расходы.

Одной из разновидностей индекса доходности является среднегодовая рентабельность инвестиций, коэффициент которой определяется по формуле:

![]()

Где PI – индекс рентабельности, а t — время

Внимание! Ели значение выходит положительным (больше единицы), то проект можно считать рентабельным, если же нет – то наоборот, проект является убыточным и реализовывать его не стоит.

Существует немало формул того, как рассчитать рентабельность, однако главное – это понять, насколько прибыльным будет тот или иной проект. Нужно понимать, что сама по себе прибыль еще не дает понимания того, что проект является успешным, поскольку важно проанализировать эффективность от инвестируемых денежных средств.

Дело в том, что получить прибыль можно в ходе реализации разных проектов, поэтому важнейшей задачей является понимание того, какой именно проект даст максимальную прибыль. Для этой цели и используются индексы и расчеты рентабельности инвестиций, позволяющие учесть разные факторы и грамотно спрогнозировать размер возможной прибыли в будущем.

Важно заметить, что теоретический расчет рентабельности далеко не всегда является таковым на практике, поскольку здесь существуют следующие трудности:

- Сложность оценки фактических поступлений денежных средств в будущем из-за влияния слишком разных факторов: сезона, колебания цены, разности спроса и предложения, процентных ставок Центробанка, выступающего в роли главного экономического регулятора.

- Оценка ставки дисконтирования, представляющей собой определение временной стоимости финансовых вложений

Внимание! Правильно прочитывая рентабельность, можно сравнить несколько проектов, сделав выборку по уровню их потенциальной доходности и эффективности. Это во всех отношениях универсальный финансовый инструмент, позволяющий точно оценить все потенциальные финансовые риски, приняв решение относительно реализации конкретного проекта.

Метод рентабельности инвестиций

Выбирая тип расчета, нужно отметить, что помимо динамических, существуют еще и статистические методы определения рентабельности бизнеса. Наиболее эффективные и них следующие:

- Просчет сопоставляемой прибыли. Если в результате инвестиций у человек изменяется доход, то лучше всего применять данный метод просчета рентабельности. Главным критерием оценки здесь является общая среднегодовая прибыль, определяемая как разность между доходами и расходами.

- Просчет сопоставления всех затрат. При такой методике внимательно анализируются все затраты как в одном, так и во втором проекте, после чего делается вывод, где затраты меньше. При этом получаемые значения являются среднегодовыми, что следует принимать во внимание. Обычно такие расчеты применяются для инвестиции основных фондов предприятия

- Просчет рентабельности. Как экономия затрат, так среднегодовая прибыль анализируются и просчитываются здесь в соотношении со средними показателями замороженного капитала. Как результат, здесь можно получить среднестатистическую рентабельность, которая покажет приблизительный уровень будущей прибыли

- Амортизационный просчет. С его помощью можно легко определить, в течение какого периода времени можно отбить вложенные средства и выйти на устойчивую прибыль. Критерий выгодности зависит от коэффициента амортизации.

Рентабельность инвестиций PI

Наилучшим образом рентабельность инвестиций отражает формула PI, которая показывает коэффициент доходности и о которой хорошо осведомлены опытные финансисты. Между прочим, этот же показатель имеет преимущество в том, что отражает еще и риски, которые в обязательном порядке учитывает каждый инвестор перед тем, как принять решение по новому проекту. Методом просчета экономических затрат и прибыли от вложений много, поэтому для более объективной оценки лучше всего использовать несколько.

Новый проект всегда связан с инвестициями и финансовыми рисками. Как узнать – принесет ли он прибыль? Стоит ли отказываться от получения дохода сегодня в пользу прибыльного завтра? Или лучше избежать рисков и необоснованных затрат? Рентабельность проекта – это ключевой показатель, который позволит инвестору принять правильное решение. Рассмотрим формулу расчета рентабельности проекта, приведем примеры.

С позиции собственника капитала инвестирование – это всегда определенный риск. Оценивая различные возможности вложения денежных средств, инвестор стоит перед непростой проблемой выбора – ведь количество ресурсов ограничено, и проекты подчас исключают друг друга. Для принятия верного решения необходимо определить, какой из возможных проектов позволит использовать ресурсы наиболее эффективно и принесет наилучший результат.

Экономический смысл коэффициента рентабельности

Коэффициент рентабельности проекта с позиции экономического содержания иллюстрирует, сколько в среднем за проект будет создано чистой прибыли на один рубль выполненных инвестиций. Так, если ARR составил 70%, это означает, что каждый рубль чистых инвестиций принесет 70 копеек чистой прибыли.

Формула расчета рентабельности проекта

К тому же использование ARR целесообразно лишь в том случае, когда организация применяет линейный метод начисления амортизации. В случае применения иных методов амортизации формула коэффициента рентабельности проекта утрачивает свою логику.

И все же, несмотря на существенное количество недостатков, коэффициент рентабельности проекта находит очень широкое применение в области оценки эффективности инвестиций.

Истина подкупает своей простотой – чем выше ARR, тем привлекательнее проект.

Примеры расчета коэффициента рентабельности проекта

Пример №1

Допустим, капиталовложения в первый год составили 80 тыс. руб., во второй год – 120 тыс. руб. Чистая прибыль в первый год составила 20 тыс. руб., во второй – 30 тыс. руб.

Рассчитаем рентабельность данного проекта.

IC = (80 + 120) / 2 = 100 тыс. руб.

PN = (20 + 30) / 2 = 25 тыс. руб.

ARR = 25 / 100 = 0,25 или 25%.

Пример №2

Типография планирует приобрести новый печатный станок стоимостью 500 тыс. руб. Срок полезного использования станка – 5 лет, амортизация начисляется линейным методом. В течение 5 лет, согласно прогнозу, выручка от реализации продукции достигнет следующих значений: 340, 370, 410, 400, 300 тыс. руб. Текущие расходы в первый год эксплуатации составят 170 тыс. руб. и далее будут увеличиваться на 3% ежегодно. Ставка налога на прибыль составляет 20%.

Имеет ли смысл собственнику капитала инвестировать денежные средства в данный проект?

Определим коэффициент рентабельности вложений в новое оборудование. Для начала рассчитаем чистую прибыль за каждый год реализации проекта, тыс. руб.

| Показатель | |||||

|

Объем реализации |

|||||

|

Текущие расходы |

|||||

|

Амортизация |

|||||

|

Налогооблагаемая прибыль |

|||||

|

Налог на прибыль |

|||||

|

Чистая прибыль |

|||||

IC = 500 тыс. руб.

PN = (56 + 75,92 + 103,72 + 91,4 + 6,92) /5 =66,79 тыс. руб.

Воспользовавшись приведенной выше формулой, рассчитаем рентабельность проекта:

ARR =66,79/(500/2) *100%= 26.72%

Поскольку значение ARR положительно и достаточно существенно, данный проект прибылен и его целесообразно реализовать.

Изменим условия примера 2 – предположим, что ликвидационная стоимость старого типографского станка составила 20 тыс. руб.

IC = 500 тыс. руб.

PN = 66,79 тыс. руб.

RV = 20 тыс. руб

ARR = 66,79 / ((500 - 20) / 2) *100%= 27,83%

Варианты формулы расчета рентабельности ARR

В заключение отметим, что существует несколько различных интерпретаций формулы рентабельности проекта.

Так, если по истечении срока реализации проекта ликвидационная стоимость активов будет равна нулю, показатель RV из формулы исключается:

ARR = Pr / (1/2) Iср.0

где Рr – среднегодовая прибыль от реализации проекта,

Iср.0 – объем вложенного капитала.

В некоторых случаях в качестве одного из показателей при определении коэффициента рентабельности используется первоначальная величина инвестиций:

При расчете ARR первоначальный объем вложений может быть взят за основу в случае, если проект генерирует поток равномерных доходов в течение неопределенного, или достаточно продолжительного срока.

Отметим, что все указанные выше вариации расчета АRR являются производными основной формулы, приведенной в начале статьи.

IRR - это Internal Rate of Return, что переводится на русский язык как «внутренняя норма доходности». Так называется один из двух основных методов оценки инвестиционных проектов. В интернете немало статей, представляющих собой краткое изложение данной темы по учебникам финансового анализа. Их общий минус в том, что в них слишком много математики и слишком мало объяснений.

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя и интерпретации полученных результатов.

IRR - что это такое? Формула IRR.

IRR или внутренняя норма доходности - это ставка процента, при которой приведенная стоимость всех денежных потоков инвестиционного проекта (т.е. NPV) равна нулю. Это означает, что при такой ставке процента инвестор сможет возместить свою первоначальную инвестицию, но не более того. О том, как пользоваться показателем IRR для одобрения инвестиционных проектов рассказывается чуть дальше в этой статье. Для начала надо научиться рассчитывать величину внутренней нормы доходности IRR, или, как ее еще называют, внутренней нормы рентабельности.

Математика расчета IRR довольно простая. Лучше всего рассмотреть ее на элементарных примерах. Для расчета показателя в одной из более ранних статей на этом сайте были использованы проекты А и Б с одинаковой суммой первоначальной инвестиции (10,000), но с разными по величине притоками денежных средств в последующие 4 года. Удобно будет воспользоваться этими примерами и для изучения формулы расчета показателя IRR.

Приведенная (к сегодняшнему моменту) стоимость всех денежных потоков для четырехлетних проектов будет вычисляться по формуле:

где NPV - чистая приведенная стоимость, CF - денежные потоки (Cash Flows), R - % ставка, стоимость капитала, 0,1,2,3,4 — количество периодов времени от сегодняшнего момента.

Если приравнять NPV к нулю, а вместо CF подставить денежные потоки, соответствующие каждому проекту, то в уравнении останется одна переменная R. Ставка процента, которая будет решением данного уравнения, т.е. при которой сумма всех слагаемых будет равна нулю, и будет называться IRR или внутренней нормой доходности.

Для проекта А уравнение примет вид:

Для проекта Б можно написать аналогичную формулу для расчета IRR, только денежные потоки будут другими:

Чтобы было еще понятнее, можно нанести денежные потоки от проекта на шкалу времени и представить дисконтирование наглядно. Скажем, для проекта А расчет внутренней нормы доходности можно представить в таком виде:

В общем виде для любого инвестиционного проекта формула для расчета IRR выглядит так:

где CF t - денежные потоки от проекта в момент времени t , n — количество периодов времени, IRR - внутренняя норма доходности. Обратите внимание, что понятие IRR в отличие от NPV имеет смысл только для инвестиционного проекта, т.е. когда один из денежных потоков (обычно самый первый) является отрицательным. Этот отрицательный денежный поток и будет являться первоначальной инвестицией. В противном случае мы никогда не получим NPV, равную нулю.

где CF t - денежные потоки от проекта в момент времени t , n — количество периодов времени, IRR - внутренняя норма доходности. Обратите внимание, что понятие IRR в отличие от NPV имеет смысл только для инвестиционного проекта, т.е. когда один из денежных потоков (обычно самый первый) является отрицательным. Этот отрицательный денежный поток и будет являться первоначальной инвестицией. В противном случае мы никогда не получим NPV, равную нулю.

Расчет внутренней нормы доходности с помощью программы Excel — примеры

Вручную с помощью обычного калькулятора найти значение IRR для проектов А и Б невозможно, потому что в данном случае получается уравнение 4-й степени (в нем будет множитель IRR 4 — ставка процента в четвертой степени). Проблему решения такого уравнения n-ой степени можно устранить или с помощью финансового калькулятора, или, что проще, можно воспользоваться встроенной функцией в программе Excel. Эта функция находится в разделе Формулы -> Финансовые, и называется она ВСД (внутренняя ставка доходности).

Для проекта А значение IRR, как видно из рисунка ниже, составит 14,48%.

Чтобы воспользоваться функцией ВСД, в строку «значения» нужно поставить ссылки на ячейки таблицы с суммами денежных потоков. Ячейку «предположение» можно не заполнять, этот аргумент, является необязательным. Выводимое значение 0,144888443 — это и будет искомая IRR, т.е. внутренняя норма доходности данного проекта. Если перевести эту величину в проценты, то она равна 14,48% с точностью до двух знаков после запятой.

Для проекта Б значение IRR согласно Excel равно 11,79%.

Приведу важные пояснения по этой функции из раздела «справка» с моими дополнениями:

- Значения должны содержать по крайней мере одну положительную и одну отрицательную величину. В противном случае функция ВСД возвращает значение ошибки #ЧИСЛО!. Действительно, если нет отрицательного денежного потока, то NPV не может быть равно нулю, а в этом случае IRR не существует.

- Для расчета функции ВСД важен порядок поступлений денежных средств. Поэтому если потоки денежных средств отличаются по величине в разные периоды, что обычно и бывает, то их необходимо внести в таблицу в соответствии со временем их возникновения.

- В Microsoft Excel для вычисления ВСД используется метод итераций. Функцией ВСД выполняются циклические вычисления начиная со значения аргумента «предположение», пока не будет получен результат с точностью 0,00001%. В большинстве случаев для вычислений с помощью функции ВСД нет необходимости задавать аргумент «предположение». Если он опущен, предполагается значение 0,1 (10%).

Другими словами функция ВСД программы Excel будет искать значение IRR подбором, последовательно подставляя в формулу различные величины % ставки, начиная со значения в ячейке «предположение» или с 10%. Если функция ВСД не сможет получить результат после 20 попыток, выдается значение ошибки #ЧИСЛО! Поэтому в некоторых случаях, например, если вы будете считать IRR для ежемесячных потоков за несколько лет, лучше поставить в ячейку «предположение» ожидаемую вами величину ежемесячной процентной ставки. Иначе Excel может не справиться с расчетом за 20 попыток.

Графический метод расчета IRR

До появления персональных компьютеров обычно использовался графический метод определения IRR. Ниже представлены графики изменения NPV для проектов А и Б в зависимости от ставки процента. Для построения графиков нужно найти значение NPV, подставляя в формулу NPV различные значения ставки дисконтирования. можно прочитать в одной из моих предыдущих статей.

На рисунке выше синий график — проект А, красный график — проект Б. Пересечение графиков с осью X (в этой точке NPV проекта равно нулю) как раз и даст значение IRR для этих проектов. Нетрудно видеть, что графический метод дает величину IRR, аналогичную найденным в Excel значениям внутренней нормы доходности для проектов А — 14,5% и Б — 11,8%.

На рисунке выше синий график — проект А, красный график — проект Б. Пересечение графиков с осью X (в этой точке NPV проекта равно нулю) как раз и даст значение IRR для этих проектов. Нетрудно видеть, что графический метод дает величину IRR, аналогичную найденным в Excel значениям внутренней нормы доходности для проектов А — 14,5% и Б — 11,8%.

Как пользоваться показателем IRR для оценки инвестиционных проектов?

Любой инвестиционный проект предполагает наличие первоначальной инвестиции (оттока денежных средств), которая приведет к поступлениям денежных средств в будущем (в идеальном случае). Что же показывает внутренняя норма доходности инвестиционного проекта? Она показывает ставку кредита, при которой мы не получим убытка от нашей инвестиции, т.е. результатом всех денежных притоков и оттоков в сумме будет ноль — ни прибыли, ни убытка. В этом случае наша инвестиция в проект окупится будущими поступлениями денежных средств от проекта, но в конечном итоге мы ничего не заработаем.

Правило оценки инвестиционных проектов:

Если величина IRR проекта больше стоимости капитала для компании (т.е. WACC), то проект следует принять.

Другими словами, если ставка кредита меньше ставки инвестирования (внутренней нормы доходности проекта), то заемные деньги принесут добавочную стоимость. Потому что такой инвестиционный проект заработает больший процент дохода, чем стоимость капитала, которая необходима для первоначальной инвестиции.

Например, если вы берете кредит в банке под 14% годовых для того, чтобы вложить средства в бизнес-проект, который принесет вам 20% годовых дохода, то вы на этом проекте заработаете. Если же ваши расчеты окажутся неверны, и внутренняя норма доходности вашего проекта будет ниже 14%, то вам придется отдать банку больше денежных средств, чем вы получите от проекта. То есть вы понесете убыток.

Сам банк поступает точно так же. Он привлекает деньги от населения, скажем, под 10% годовых (ставка по депозиту), а выдает кредиты под 20% годовых (цифра взята «с потолка»). До тех пор, пока ставка по принимаемым банком депозитам будет меньше, чем ставка по выдаваемым банком кредитам, банк будет жить на эту разницу.

Рассчитав показатель IRR, мы узнаем верхний допустимый уровень стоимости заемного капитала, который предполагается инвестировать. Если стоимость капитала (по которой компания может привлечь финансовые ресурсы) выше, чем внутренняя доходность проекта (IRR), то проект принесет убытки. Если стоимость капитала для компании ниже, чем IRR проекта, то компания в каком-то смысле будет работать как банк — жить на разницу между процентными ставками банковского кредитования и рентабельности инвестиции.

Чтобы логика расчета IRR стала еще понятнее, приведу несколько примеров из жизни, с которыми может столкнуться (и сталкивается) обычный человек.

Пример 1 — срочный вклад в Сбербанке

Допустим, у вас есть в наличии 6,000,000 рублей. Прямо сейчас можно сделать срочный вклад в Сбербанк, скажем, на три года. Сумма большая, поэтому нужен самый надежный банк в России. Сбербанк в данный момент предлагает ставку для вкладов свыше 2 млн. рублей на три года в размере 9,0 % годовых без капитализации и 10,29% годовых с ежемесячной капитализацией. Что такое можно прочитать по ссылке.

Поскольку мы будем снимать проценты в конце каждого года, это будет вклад без капитализации процентов, и ставка составит 9% годовых. В конце каждого года можно будет снимать сумму, равную 6,000,000*0,09 = 540,000 рублей. В конце третьего года депозит можно будет закрыть, сняв проценты за третий год и основную сумму в размере 6 миллионов рублей.

Поскольку мы будем снимать проценты в конце каждого года, это будет вклад без капитализации процентов, и ставка составит 9% годовых. В конце каждого года можно будет снимать сумму, равную 6,000,000*0,09 = 540,000 рублей. В конце третьего года депозит можно будет закрыть, сняв проценты за третий год и основную сумму в размере 6 миллионов рублей.

Вклад в банке — это тоже инвестиционный проект, поскольку сначала делается первоначальная инвестиция (отрицательный денежный поток), а потом собираются денежные притоки от нашего проекта. Банковский депозит — это финансовый инструмент, и самый простой способ инвестирования, доступный для обычного человека. Раз это инвестиционный проект, то можно рассчитать его внутреннюю норму доходности. Наверное, многие уже догадались, чему она будет равна.

Внутренняя норма доходности (IRR инвестиции) в банковский депозит равна процентной ставке по этому депозиту, т.е. 9%. Если 6,000,000 рублей достались вам в наследство после уплаты налогов, то это означает, что стоимость капитала для вас равна нулю. Поэтому такой инвестиционный проект будет выгоден при любой депозитной ставке. Но взять кредит на 6 миллионов в одном банке и положить эти деньги на депозит в другой банк с прибылью не получится: ставка кредита всегда будет заведомо выше ставки инвестирования. Это принцип работы банковской системы.

Пример 2 — покупка квартиры с целью заработка на сдаче ее в аренду

Свободные денежные средства можно использовать и по-другому, а именно купить квартиру в Москве, сдавать ее в аренду три года, а в конце третьего года продать эту квартиру, чтобы вернуть основной капитал. Денежные потоки от такого проекта будут очень похожи на потоки денежных средств от срочного вклада в банке: примем, что арендная плата для простоты расчета уплачивается арендатором квартиры сразу за год в конце каждого года, а стоимость квартиры в рублях через три года останется такой же, как и сейчас. Я намеренно упрощаю ситуацию, более сложные расчеты вы сможете сделать самостоятельно.

Я выбрала в Интернете первую же попавшуюся квартиру за 6 млн. рублей на СЗ Москвы. Аренда подобной однокомнатной квартиры стоит 30,000 рублей в месяц. Налоговые последствия данных сделок для простоты не учитываются.

Итак, арендная плата за год составит 30,000*12 = 360,000 рублей. Чтобы было нагляднее, денежные потоки от обоих проектов — вклад в Сбербанке и сдача 1-комнатной квартиры в аренду на северо-западе Москвы — показаны вместе в таблице ниже:

Даже без вычисления IRR видно, что сейчас банковский депозит является более доходным вариантом. Легко доказать это, если рассчитать внутреннюю норму доходности для второго проекта — она будет ниже, чем IRR по депозиту. При сдаче данной однокомнатной московской квартиры в течение трех лет при условии ее продажи в конце третьего года IRR инвестиции составит 6,0% годовых.

Если у вас нет наследства в сумме 6 млн рублей, то брать эти деньги в кредит, чтобы сдавать квартиру в аренду неразумно, так как ставка кредитования сейчас заведомо выше, чем 6,0% внутренней доходности данного проекта. Причем IRR не зависит от количества лет сдачи квартиры в аренду — внутренняя норма доходности останется такой же, если вместо трех лет сдавать ее в аренду 10 лет или 15.

Если учесть ежегодное подорожание квартиры в результате инфляции, IRR данного проекта будет выше, Например, если в первый год (2015) рублевая стоимость квартиры вырастет на 10%, во второй (2016) на 9%, а в третий (2017) на 8%, то к концу третьего года ее можно будет продать за 6,000,000*1,10*1,09*1,08 = 7,769,520 рублей. Такое увеличение денежного потока в третий год проекта даст IRR, равную 14,53%. Поэтому если бы мы могли предсказать будущие рублевые цены на квартиры с большой точностью, то наш проект стал бы более реальным. Но все равно невыгодным в нынешней ситуации, когда ставка рефинансирования ЦБ равна 17%, и, соответственно, все банковские кредиты слишком дороги.

Расчет IRR при ежемесячных потоках денежных средств

С помощью функции ВСД можно рассчитать IRR инвестиционного проекта при равных промежутках времени между денежными потоками. Результатом вычислений будет процентная ставка за период — год, квартал, месяц. Например, если бы мы считали, что платежи за аренду квартиры приходят в конце каждого месяца (а не года), то надо было бы сделать таблицу Excel с 36-ю платежами по 30,000 рублей. В этом случае функция ВСД выдала бы значение внутренней нормы доходности проекта за месяц . Для нашего проекта IRR получилась равной 0,5% в месяц. Это соответствует годовой % ставке в размере 6,17% (рассчитывается как (1+0,005) 12 -1), что ненамного больше, чем 6,0%, рассчитанных ранее.

Если вы захотите получить этот результат самостоятельно, обязательно заполните ячейку «предположение» — поставьте туда 0,03, иначе вы получите на выходе ошибку #ЧИСЛО!, потому что Excel не хватит 20 попыток, чтобы рассчитать IRR.

Расчет IRR при неравных промежутках времени между денежными потоками

Excel предоставляет возможность рассчитать внутреннюю норму доходности проекта и в том случае, если денежные потоки от проекта поступают через неравные промежутки времени. Для расчета IRR такого проекта надо использовать функцию ЧИСТВНДОХ и в качестве аргумента указать не только ячейки с денежными потоками, но и ячейки с датами их поступлений. Например, если мы перенесем срок продажи квартиры вместе с последней арендной платой на конец четвертого года (с 31.12.17 на 31.12.18), а в конце третьего года у нас не будет поступлений денежных средств, то IRR упадет с 6% до 4,53% годовых. Обратите внимание, что рассчитать внутреннюю норму доходности в данном случае можно будет только с помощью функции ЧИСТВНДОХ, потому что фукция ВСД даст тот же результат, который и был — 6%, т.е. изменение периода времени ВСД не учтет.

«Куда идем мы с Пятачком, большой, большой секрет…»

Нынешняя ставка рефинансирования, равная 17%, убивает и бизнес, и банки. Потому что трудно найти инвестиционные проекты, которые бы окупались при таких ставках кредитования. Как развивать бизнес в подобных условиях? Торговля оружием и наркотиками, конечно, будут прибыльны и в этом случае, но большая часть бизнесов будут в лучшем случае выживать, а в худшем разорятся.

И как будут зарабатывать банки, если инвестиционных проектов с такой высокой доходностью просто не существует? А чтобы платить нам выросшие проценты по вкладам, банки должны где-то зарабатывать средства для этого.

Россия смогла бы выдержать и более низкий курс рубля по отношению к основным валютам, но справиться еще и с высокой процентной ставкой в экономике — это уже перебор.

В 2014 году мы неоднократно слышали, что ЦБ РФ занимается таргетированием инфляции. И делалось это с благими намерениями — чем ниже инфляция, тем легче добиться окупаемости инвестиций. Но получается, что хотели «как лучше», а получилось «как всегда». При дорогой валюте, как сейчас, в России могло бы успешно развиваться собственное производство, импортозамещение стало бы реальностью. Но нет, мы не ищем легких путей, а что хуже всего, мы не учимся на своих ошибках. И живем, как в том анекдоте:

«В прошлом году посеяли 100 га пшеницы. Все поел хомяк…В этом году собираемся засеять 200 га пшеницы. Нехай хомяк подавится!»

Экономическая наука изучает вопросы снижения затрат на при реализации проекта и получение максимальной прибыли. При этом основной акцент ставится на прибыль.

В финансовом анализе предложено множество систем, позволяющих оценить эффективность проектов, но в большинстве случаев используется система показателей приведенных денежных потоков. Одним из них является показатель IRR (норма внутренней доходности). Именно особенности данного показателя разберем в статье.

Что означает данный показатель

В экономической литературе под IRR понимается определенный уровень процента, при котором приведенная стоимость вложенных средств в инвестиционный проект равняется нулю.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько он принесет, но и какую сумму следует вложить.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько он принесет, но и какую сумму следует вложить.

В финансовом анализе первоначально сумма инвестиций приводится к текущей стоимости, то есть рассчитывается NPV . Далее определится IRR, иначе он звучит как показатель, называется норма внутренний доходности, которая показывает оптимальный объем инвестиций в данный проект.

Показатели NPV и IRR представляют собой взаимодополняющую систему критериев оценки эффективности реализации инвестиционного проекта. В силу того, что первое значение – это размер дохода, выраженный в натуральной форме с учетом нынешней стоимости денежных средств. Другое значение это ставка, при достижении, которой инвестор получит прибыль.

Рассчитанный показатель IRR сравнивается с аналогичными ставками по доходности, действующие в настоящий момент на рынке. Но в этом случае необходимо учитывать риски и сроки данных проектов.

Для сравнения принимается ставка по депозиту в банковской организации. Реализация проекта будет только в случае, если IRR будет выше средних ставок по инвестиционным проектам и вкладам.

IRR характеризуется двумя критериями :

- Потоки денежных средств представляют собой чистые инвестиции

.

Это означает, что в начале реализации инвестиционного проекта денежные потоки носят исключительно отрицательных характер, то есть инвестор только вкладывает средства, но не получает отдачи. После определенного периода проект приобретает положительные потоки средств. И более на протяжении реализации проекта не происходит изменений. При полном завершении проекта денежные средства должны иметь только положительный характер. Иначе этот критерий называют изолированным , так как не учитывается влияние внешних и внутренних факторов. - Смешанные потоки

денежных средств.

Представляют собой чередование отрицательных и положительных значений при поступлении средств. В этом случае ученые-экономисты считают, что применение IRR метода не представляется возможным. В силу того, что данные полученные таким путем теряют достоверность. Для таких денежных потоков был разработан модифицированная внутренняя норма доходности .

Правила применения данного показателя

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

- Для определения нормы доходности по инвестиционному проекту. Участники принимают решение о том, есть ли потребность привлекать заемные средства;

- Для оценки решений по инвестиционным проектам. В этом случае полученные результаты соотносятся с оптимальными значениями для данной отрасли экономики;

- Для расчета устойчивости проекта. Для этого меняются условия, при которых будет реализоваться проекты.

Применение IRR при расчете доходности инвестиционного проекта имеет ряд недостатков и преимуществ .

К положительным сторонам относится возможность сравнения инвестиционных проектов по длительности и масштабам их деятельности. Но главным достоинством применения IRR является возможность расчета рентабельности инвестиционных потоков.

Недостатком считается при изменении знака денежного потока расчет нескольких значений IRR, что может дать ложную информацию. Рассчитывая данный показатель, эксперт придерживается мнения, что средства реинвестируются под тот процент, который получился. Но по факту, это не всегда соответствует реальности.

Основываясь на критериях поступлений денежных средств в проект, следует отметить, что применять IRR метод следует только при условии чистых поступлений при реализации инвестиционного проекта.

Порядок расчета показателя приведенной стоимости (NPV) в Excel рассмотрен в следующем видео сюжете:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Порядок и формула расчета

В различный источниках встречаются различные интерпретации формулы для расчета IRR, но «традиционной» является с следующая:

Выражается значение в процентах . Одни экономисты и аналитики относят это к недостаткам данной оценки инвестиционного проекта, другие напротив, ссылаясь на то, что процентные данные проще интерпретировать, относят это к достоинству.

Применяются два вида расчета данного показателя:

- графический;

- арифметический.

Графический метод является более наглядным, и удобен в случае сравнения нескольких проектов.

Расчет вручную показателей, характеризующих варианты реализации проектов в настоящие время практически не применяется. Чаще используется Excel, либо специализированные программы.

Пример расчета

В качестве примера для расчета внутренней нормы доходности возьмем инвестиционный проект, срок реализации которого рассчитан на 5 лет. Первоначальные инвестиции составили 45 000 тыс. рублей. При этом от проекта инвестор желает получить не менее 18% ежегодно.

В таблице приведем данные для расчета внутренней нормы доходности.

| Показатели | I год | II год | III год | IV год | V год |

|---|---|---|---|---|---|

| Объем реализации | 58950 | 60650 | 66920 | 68450 | 64580 |

| Операционные расходы (затраты на материалы, оплату труда, общепроизводственные и общехозяйственные расходы (кроме амортизации), расходы на реализацию продукции) | 34645 | 35440 | 37560 | 38220 | 34852 |

| Амортизация | 8500 | 8500 | 8500 | 8500 | 8500 |

| Налогооблагаемая прибыль | 15805 | 16710 | 20860 | 21730 | 21228 |

| Налог на прибыль | 3161 | 3342 | 4172 | 4346 | 4246 |

| Чистая прибыль | 12644 | 13368 | 16688 | 17384 | 16982 |

| Чистый денежный поток (3+6) | 21144 | 21868 | 25188 | 25884 | 25482 |

Определим дисконтированный денежный поток:

Определим еще одно значение NPV:

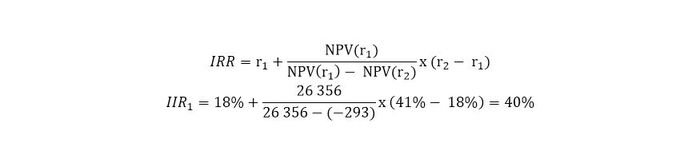

И теперь используем формулу IRR, которая выглядит следующим образом:

Данный пример показывает, что реализация данного проекта имеет смысл, так как норма прибыли инвестором была установлена на уровне 18%, а расчеты показывают, что отдача от вложений будет 40%.

Анализ полученных данных

Анализ основывается на сравнение IRR со ставкой дисконтирования (r).

Полученный показатель IRR может повлечь три решения со стороны инвестора

:

Полученный показатель IRR может повлечь три решения со стороны инвестора

:

- Проект не эффективен. При условии, что ставка дисконта окажется выше рассчитанной величины IRR, это значит, что вложенные средства в реализацию проекта принесут убытки. Проект рекомендуется отклонить.

- Нулевой эффект. Ставка дисконтирования и норма внутренней доходности совпадают, такой проект не имеет экономического смысла, и его также рекомендуется отклонить.

- Проект эффективен. Ставка дисконта оказалось ниже IRR, это значит, что в реализации такого проекта есть экономический смысл.

При анализе полученных данных следует ориентироваться на источник привлечения средств в проект. Если инвестор вкладывает только свои средства, то IRR – его возможный доход от реализации проекта. В случае привлечения средств от коммерческих банков () IRR следует интерпретировать, как максимальную ставку по кредитному обязательству.

Высокая норма внутренней доходности свидетельствуют о перспективности инвестиций, а большой разрыв между нормативно-установленным значением говорит о запасе прочности данного проекта.