К заявлению на имущественный налоговый вычет нужно приложить копию договора о приобретении жилья, копию документа на право собственности на жилье либо акт о передаче жилья налогоплательщику. Кроме того, необходимо прикрепить платежные документы, которые оформлены в соответствующем порядке и которые подтверждают уплату денежных средств налогоплательщиком, к примеру, на ремонт помещения либо уплату процентов по кредиту, если эти расходы тоже подаются к вычету (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физлиц с указанием в них адресных и паспортных данных продавца и др. документы).

- Форма бланка заявления на получение имущественного налогового вычета по расходам на покупку квартиры.

- Как получить налоговый вычет на покупку квартиры и другого жилья.

Образец заполнения декларации 3 НДФЛ.

При заполнении налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2015 год рекомендуем использовать программу "Декларация 2015", которую можно бесплатно скачать на сайте ФНС России. Подробнее здесь.

Программа «Декларация 2015» также размещена на сайте Главного научно-исследовательского вычислительного центра (ГНИВЦ) ФНС России (www.gnivc.ru) в разделе «Декларации» рубрики «Программные обеспечения».

Исходные данные: Ливанова Наталья Михайловна (ИНН 772455555555) в 2015 году получила доход от ООО "Парк в Измайлово" в размере 171 000 рублей. Налог на доходы физических лиц удержан работодателем по ставке 13 процентов и полностью перечислен в бюджет.

В 2015 году Н.М. Ливанова произвела расходы на покупку квартиры у физического лица в сумме 2 500 000 рублей, Свидетельство о праве собственности оформлено на Н.М. Ливанову 22.10.2015, акт приема-передачи квартиры оформлен 25.10.2015.

С целью получения имущественного налогового вычета по расходам на приобретение квартиры, предусмотренного подпунктом 2 пункта 1 статьи 220 Налогового кодекса Российской Федерации (далее - Кодекс) Н.М. Ливановой необходимо приложить к налоговой декларации за 2015 год следующие документы:

1. документы, подтверждающие доходы, полученные от налогового агента:

2. документы, необходимые для получения имущественного налогового вычета по расходам на приобретение квартиры:

Копия Свидетельства о праве собственности на квартиру от 22.10.2015 - 1 страница;

Копии документов, подтверждающих уплату Н.М. Ливановой денежных средств продавцу квартиры в полном объеме - расписка на 1 странице;

Копия акта приема-передачи квартиры от 25.10.2015 - 1 страница.

ТИТУЛЬНЫЙ ЛИСТ

При заполнении титульного листа налоговой декларации, состоящего из одной страницы, отражают общие сведения о налогоплательщике.

На титульном листе (см. рисунок 2) налоговой декларации в поле «Номер корректировки» проставляется цифра 0, поскольку налоговая декларация Н.М. Ливановой по доходам за 2015 год представляется впервые.

В пункте "ИНН" указывается идентификационный номер налогоплательщика - физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется. В нашем примере записываем ИНН Ливановой Н.М. 7724555555. Поле «ИНН» также заполняется на всех последующих листах декларации.

В пункте «Налоговый период (код)» уже проставлено число 34 - это код налогового периода (2015 года), далее указывается отчетный налоговый период - 2015 год.

В поле "Представляется в налоговый орган (код)" проставляется четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В нашем примере 7724, где 77 - код региона (г. Москва), 24 - номер налогового органа (совпадает с четырьмя первыми цифрами ИНН Ливановой Н.М.).

В поле код страны указывается числовой код страны, гражданином которой является человек. Код страны указывается в соответствии с Общероссийским классификатором стран мира OK (MK (ИСО 3166) 004-97) 025-2001 (или классификатор ОКСМ). При отсутствии у человека гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность. Например, код 643 - код России, код 804 - код Украины. При отсутствии у физического лица гражданства указывается код 999.

Поле «Код категории налогоплательщика» заполняется на основании Справочника, приведенного в Приложении № 1 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (далее - Порядок). Н.М. Ливанова указывает в декларации код налогоплательщика - 760 - «иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью».

В пунктах «Фамилия», «имя», «отчество» указывается фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита.

Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например, 01.01.1977, где 01 - число, 01 - месяц, 1977 - год рождения.

Поле «Место рождения» заполняется в соответствии с документом, удостоверяющим личность. В нашем примере - г. Москва.

Поля под заголовком «Сведения о документе, удостоверяющем личность», заполняются на основании соответствующего документа. При этом «Код вида документа» выбирается из справочника коды документов, являющегося приложением № 2 к порядку заполнения 3-НДФЛ. Паспорт гражданина РФ имеет в нем код - 21.

В пункте "Статус налогоплательщика" указывается статус физического лица - налогоплательщика. При этом цифра 1 проставляется налоговыми резидентами Российской Федерации (т.е. физическими лицами, фактически находящимися на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев). Физические лица, не являющиеся налоговыми нерезидентами Российской Федерации, в поле «Статус налогоплательщика» проставляют цифру 2.

В полях под заголовком "Место жительства налогоплательщика" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: "Почтовый индекс", "Код региона", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира". Если вы не знаете свой индекс, то здесь можно прочитать как узнать индекс по адресу.

"Коды регионов" - это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника "Коды регионов" (приложение № 3 к Порядку) (совпадает с двумя первыми цифрами ИНН Ливановой Н.М.).

Кроме сведений о налогоплательщике на титульном листе указывается общее количество заполненных страниц декларации и количество подтверждающих документов (их копий), прилагаемых к ней. При этом налогоплательщик или его представитель вправе составить реестр таких документов и приложить его к декларации. В нашем примере подтверждающие документы приложены на 4-х листах (справка 2-НДФЛ, копия свидетельства на квартиру, копия расписки, копия акта приема-передачи квартиры).

В нижней части каждой заполненной страницы декларации налогоплательщик или его представитель ставит свою подпись и дату подписания.

Если декларацию подписывает законный или уполномоченный представитель налогоплательщика, то в этом случае к ней следует приложить копию документа, подтверждающего полномочия этого лица.

Лист А заполняется на основе Справки по форме 2-НДФЛ за 2015 год, полученной Ливановой Н.М. с места своей работы - от ООО «Парк в Измайлово» (см. рисунок 2).

При указании в Листе А декларации 3-НДФЛ сведений о доходах, полученных от ООО «Парк в Измайлово» (является налоговым агентом), необходимо отразить реквизиты налогового агента (наименование, ИНН/КПП), а также заполнить поле "Код по ОКТМО", значение которого должно соответствовать показателю поля "Код ОКТМО" п. 1.3 Справки по форме 2-НДФЛ (пример этой справки приведен на Рисунке 1).

В строке 020 - код вида дохода нужно указать код из справочника - коды видов дохода, который приведен в приложении №3 к порядку заполнения 3-НДФЛ. Поскольку работодатель является для Ливановой Н.М. налоговым агентом, т.е. он перечисляет за нее налог на доходы, о чем свидетельствует справка 2-НДФЛ (пример этой справки приведен на Рисунке 1), то код видов дохода ставим - 06 - «Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом».

Общую сумму дохода и сумму облагаемого дохода следует перенести из п.п. 5.1 и 5.2 Справки по форме 2-НДФЛ. Суммы исчисленного и удержанного налога переносятся из п.п. 5.3 и 5.4.

Общая сумма дохода, полученная от ООО «Парк в Измайлово», - 171 000 руб., сумма облагаемого дохода - 171 000 руб. Сумма налога составила 22 230 руб. (171 000 руб. x 13%), удержанная сумма налога также равна 22 230 руб.

Полученные данные на Листе А затем перейдут в Раздел 2

Расходы на приобретение квартиры указываются на листе Д1 (см. рисунок 4).

Заполнение Листа Д1 Ливанова Н.М. начинает с п. 1, где указываются сведения об объекте - код наименования объекта, по которому заявлен вычет - заполняется на основании справочника коды наименования объектов, являющегося приложением №5 к Порядку заполнения декларации (код 1 - жилой дом, код 2 - квартира, код 3 - комната и т.д.);

Вид собственности на объект (цифра 1 проставляется в случае, если объект приобретен налогоплательщиком в единоличную собственность, цифра 2 - в общую долевую собственность, цифра 3 - в общую совместную собственность, 4 - если собственность приобретена на несовершеннолетнего ребенка);

Признак налогоплательщика в поле 030 указывается из справочника коды лиц, заявляющих имущественный налоговый вычет, который приведен в приложении №3 к порядку заполнения 3-НДФЛ.

Например, код 01 указывается в случае получения вычета собственником объекта, код 02 - супругом или супругой собственника объекта и т.д. В примере Ливанова Н.М. сама является собственником, поэтому ставим код - 01.

Единицу в поле 040 «вычет заявлен в порядке, предусмотренном пунктом 10 статьи 220 Налогового кодекса Российской Федерации» ставят, налогоплательщиков, получающие пенсии, у которых имущественные налоговые вычеты могут быть перенесены на предшествующие налоговые периоды.

Поскольку Ливанова Н.М. не является пенсионером и переносит свой вычет на более ранний период, то в этом поле она ставит - 0.

Адрес объекта в Российской Федерации; а также сведения о произведенных расходах:

Дата регистрации права собственности на квартиру. В нашем примере Свидетельство о праве собственности на квартиру получено Н.М. Ливановой 22.10.2015;

Доля в праве собственности;

Год начала использования налогового вычета;

Год, за который предоставляется налоговый вычет;

Сумма фактически произведенных расходов на приобретение квартиры, но не более 2 000 000 руб.

Следует иметь в виду, что на основании подпункта 2 пункта 1 статьи 220 Кодекса предельный размер имущественного налогового вычета по расходам на приобретение квартиры составляет 2 000 000 рублей.

То есть, уплатив за квартиру 2 500 000 рублей, Н.М. Ливанова вправе претендовать на получение имущественного налогового вычета в размере не более 2 000 000 рублей;

В нашем примере год начала использования вычета - 2015, доля в праве собственности - 100%, т.е. в виде дроби - это 1/1. Однако, подпункт 1.10 не подлежит заполнению налогоплательщиками, впервые обращающимися в налоговые органы за предоставлением имущественного налогового вычета по расходам на приобретение объекта (объектов) недвижимого имущества, в отношении которых документы, подтверждающие право на получение имущественного налогового вычета, датированы начиная с 1 января 2015 года. В нашем примере документы на приобретение квартиры у Н.М. Ливановой от ноября 2015 года, поэтому подпункт 1.10 она не заполняет. Если бы документы на квартиру были оформлены, например, в 2013 году, то в этом поле ей нужно было бы указать дробь 1/1.

(Правильно дробь указывается так: числитель указывается, начиная с первой ячейки, а в пустых ячейках прочерк, аналогично знаменатель.). Сумма фактически произведенных расходов на приобретение квартиры - 2 500 000 руб., но для целей предоставления имущественного налогового вычета принимается равной 2 000 000 руб.

Затем в разделе 2 листа Д1 Ливанова Н.М. должна рассчитать сумму имущественного налогового вычета.

В п.п. 2.7 листа Д1 Ливанова Н.М. указывает общую величину полученного дохода, которая переносится из показателя 080 листа А - 171 000 руб.

Значение п.п. 2.7 меньше, чем сумма документально подтвержденных расходов на приобретение квартиры, по которому Н.М. Ливанова может претендовать на имущественный вычет по декларации за 2015 г. (171 000 руб. < 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

На следующий налоговый период переходит оставшаяся сумма расходов на приобретение квартиры в размере 1 829 000 руб. (2 000 000 руб. - 171 000 руб.). Эта величина отражается в п.п. 2.10 листа Д1.

Теперь перейдем к заполнению раздела 2, где рассчитаем налоговую базу и итоговую сумму налога, подлежащую уплате (доплате) в бюджет (возврату из бюджета) по доходам, облагаемым по ставке 13% (см. рисунок 5). Здесь Н.М. Ливанова указывает:

По строке 010 - общую сумму дохода в размере 171 000 руб.;

Строке 030 - общую сумму дохода, подлежащую налогообложению, 171 000 руб.

Значение показателя п. 4 "Сумма расходов и налоговых вычетов, уменьшающих налоговую базу" (строка 040) переносится из п. 2.8 листа Д1 - 171 000 руб.

В рассматриваемом случае показатель строки 030 Раздела 2 равен показателю строки 040.

Соответственно, в строке 060 "Налоговая база" записывается полученная разница в размере 0 руб.

Строка 070 рассчитывается путем перемножения строки 060 (0 руб.) на 13%, получаем 0 руб.

В строку 080 переносится значение из показателя 100 Листа А (22 230 руб.)

Для расчета значения по строке 140 (сумма налога, подлежащая возврату из бюджета) необходимо из строки 080 (22 230 руб.) вычесть значение строки 070 (0 руб.). Получаем сумму налога к возврату из бюджета в размере 22 230 руб.

Завершается оформление налоговой декларации заполнением раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета».

Н.М. Ливанова отражает в разделе 1 сумму налога, подлежащую возврату из бюджета, по коду бюджетной классификации и коду по ОКТМО (см. рисунок 6).

В пункте "Код по ОКТМО" указывается код административно-территориального образования, на территории которого осуществляется уплата (доплата) налога. Значение кода ОКТМО содержится в "Общероссийском классификаторе территорий муниципальных образований (ОКТМО)". Информацию о коде ОКТМО можно получить в налоговом органе по месту постановки на налоговый учет. В нашем примере Н.М. Ливанова подает декларацию по месту своего жительства, а проживает она в районе Сокольники г. Москвы, код ОКТМО которого 45315000.

В строке 020 этого раздела указывается КБК налога на доходы физических лиц 182 1 01 02030 01 1000 110 (как узнать КБК налога для 3-НДФЛ), по строке 060 - сумма налога, которая подлежит возврату из бюджета, 22 230 руб.

- Получить по месту работы справку 2-НДФЛ.

- Заполнить декларацию по инструкции ниже на основе полученной справки.

- Отнести в налоговую инспекцию до 30 апреля налоговую декларацию, справку 2-НДФЛ и документы, подтверждающие факт покупки квартиры, земельного участника и проч. — см. список на сайте Налоговой службы.

- В тот же день или через три месяца отнести заявление с просьбой выплатить причитающуюся сумму на номер счета — в заявлении указываются реквизиты банка (заранее нужно взять в банке).

- Через месяц проверить получение денег.

Всего от подачи декларации до получения денег проходит четыре месяца: три на проверку декларации и один на перечисление денег.

Шаг 1. Скачать декларацию с сайта налоговой

Выберите нужный год и загрузите программу. В 2015 году декларации подаются за 2014 год, то есть скачиваем программу за 2014 год.

Шаг 2. Установить программу на ПК с OC Windows

Скачанную программу Декларация ФНС устанавливаем на компьютере, нажимая кнопку Далее .

Шаг 3. Заполнить декларацию

Открываем программу кнопкой Пуск — Все программы — Декларация 2014 — Декларация 2014 г .

Сама программа доступна для понимания. Слева указаны шаги, которые нужно пройти:

- Задание условий.

- Сведения о декларанте.

- Доходы, полученные в РФ.

- Вычеты (вычеты из подоходного налога, например, если есть несовершеннолетние дети).

Начнем с Задания условий.

Тип декларации, если вы — обычный сотрудник школы, предприятия или фирмы — 3-НДФЛ. Далее будут рассмотрены обычные доходы обычного человека, но при необходимости заполнить дополнительные источники будет не трудно.

Номер инспекции — нажимаем на кнопку с троеточием и выбираем свою налоговую по номеру региона.

Номер корректировки — 0 — если декларация подается впервые за этот год.

Признак — иное физическое лицо.

Имеются доходы — Учитываемые "справками...".

Достоверность подтверждается — лично. Декларация относится в налоговую лично, иначе нужно будет делать нотариальную доверенность.

Заполняем информацию по паспорту.

Для ввода паспортных данных нажимаем справа от Вида документа кнопку с троеточием и выбираем тип документа.

Поля ввода номера, даты выдачи и т.д. становятся активными — заполняем их.

Затем переходим на второй лист.

И заполняем данные о месте жительства и обязательно телефон (если в декларации будут ошибки, из налоговой позвонят и сообщат).

Когда все сведения о лице, подающем декларацию, заполнены, перейдите к указанию полученных доходов за 2014 г. — Доходы, полученные в РФ . Данные будут заполняться по справке 2-НДФЛ, предварительно полученной в организации.

Обычные сотрудники организаций уплачивают подоходный налог по ставке 13%, поэтому выбираем 13 .

Вносим сведения об организации, в которой работали в 2014 году. Выписываем из справки 2-НДФЛ пункты 1.1, 1.2, 1.3.

Переносим информацию из справки 2-НДФЛ пункта 3: код дохода, сумма, месяц.

Также указывается общая информация из справки 2-НДФЛ поля: 5.2, 5.3, 5.4.

Если из суммы налога были вычеты, например, у родителей детей, то это указывается на листе Вычеты . Лист заполняется, как и предыдущий, по справке 2-НДФЛ пункт 4. Если вычетов не было, то убираем галку Предоставить стандартные вычеты на первой вкладке.

При покупке дома, квартиры или строительстве жилой недвижимости нужно заполнить данные об объекте. Для этого на странице Вычеты нажимаем вкладку домик и заполняем данные по имеющимся документам.

Если нужно вернуть деньги за лечение, благотворительность и получить другие социальные налоговые вычеты, то нажимаем на странице Вычеты нажимаем вкладку с галочкой и заполняем данные.

Если все данные заполнены, то декларацию можно посмотреть и распечатать. Предварительно ее нужно было сохранить, а теперь сохранить еще раз, чтобы сохранить все изменения. В дальнейшем ее можно будет исправить и распечатать еще раз.

ЧастыеВопросы

— Можно ли получить налоговый вычет за покупку автомобиля?

— Согласно пп.2 п.1 ст. 220 Налогового Кодекса РФ налоговый вычет за приобретение автомобиля не предоставляется, в т.ч. на купленный в кредит.

— Скажите, пожалуйста, могу ли я получить вычет по налогам за платное лечение, которое проходила в июле 2013 года? Декларацию на тот период не заполняла.

— Да, возвратить налоги можно за последние три года, за каждый год нужно подать свою декларацию (см. программу для каждого года на сайте ФНС). Так, подавая декларацию в 2015 году, можно вернуть деньги за 2014, 2013 и 2012 годы, но не ранее. Для каждой декларации подается свой пакет документов, и в последующих декларациях указывается остаток с предыдущей декларации.

— Стоит ли оформлять имущественный вычет, если квартиру купила ещё в 1999 году (ведь тогда и "деньги были другие")?

— Имущественный вычет можно получить только за последние три года. К сожалению, на квартиру, купленную в 1999 году, вычет получить нельзя.

Заполнение декларации 3-НДФЛ на имущественный вычет отличается от схемы оформления деклараций при получении иных налоговых вычетов. Узнайте из нашего материала алгоритм оформления декларации и формулу расчета НДФЛ, а также пример заполнения 3-НДФЛ декларации для получения имущественного вычета.

Кто и когда может претендовать на имущественный вычет

Имущественный вычет — это закрепленная налоговым законодательством возможность налогоплательщика:

- вернуть часть ранее перечисленного в бюджет НДФЛ;

- не уплачивать налог совсем или снизить его размер.

Получить имущественный вычет может лицо, совершившее определенные манипуляции с личным имуществом, такие как:

- продажа имущества;

- покупка жилья;

- приобретение земли под строительство жилья и (или) осуществление этого строительства;

- заключение договора выкупа имущества для государственных или муниципальных нужд.

Рассчитывать на имущественный вычет может лицо:

- имеющее легальные источники дохода, облагаемые НДФЛ по ставке 13%;

- являющееся собственником имущества (купленного или проданного);

- оплатившее приобретаемое жилье за счет собственных или заемных денег;

- заполнившее и отправившее налоговикам декларацию 3-НДФЛ (с приложением к ней подтверждающих бумаг и заявления на возврат налога).

В следующих разделах будут раскрыты тонкости и нюансы заполнения 3-НДФЛ и расчета налога в ситуации получения имущественного вычета.

ВАЖНО! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

На нашем форуме можно проконсультироваться по любому вопросу, возникшему у вас при заполнении декларации 3-НДФЛ. Например, в делимся опытом, как самостоятельно заполнить декларацию 3-НДФЛ на лечение.

Продажа имущества и 3-НДФЛ (пример заполнения)

Необходимость в оформлении декларации 3-НДФЛ появляется у физлица, если оно:

- получило доход от продажи принадлежащего ему имущества;

- владело проданным имуществом меньше установленного в ст. 217.1 и п. 17.1 ст. 217 НК РФ МСВИ (минимального срока владения имуществом).

Налоговый кодекс предусматривает 2 вида имущественного вычета при продаже имущества:

- 1 млн руб. (при продаже недвижимости);

- 250 000 руб. (при реализации прочего имущества).

Оформление декларации 3-НДФЛ:

- обязательно, если срок владения имуществом составил менее МСВИ (независимо от размера полученного от его реализации дохода);

- не требуется, если от начала владения имуществом до его продажи прошло больше МСВИ (п. 17.1 ст. 217, подп. 2 п. 1 ст. 228, п. 4 ст. 229 НК РФ).

Особенности определения МСВИ показаны на схеме:

Разобраться, оформлять 3-НДФЛ или нет, помогут примеры.

Пример 1

Туманов А. А. приобрел в 2013 году квартиру. В 2019 году он продал ее за 5 243 000 руб. Сроки:

- приобретения — до 01.01.2016;

- владения — более 3 лет.

Вывод: подавать 3-НДФЛ и платить НДФЛ Туманову А. А. не требуется.

Пример 2

Сидорова Г. Е. в сентябре 2018 году продала приватизированную в декабре 2015 года квартиру за 3 200 000 руб.

Сроки:

- приобретения права собственности — до 01.01.2016;

- владения — менее 3 лет.

Вывод: Сидоровой Г. Е. необходимо подать 3-НДФЛ и заплатить налог.

Пример 3

Токарев С. Г. приобрел в декабре 2017 года автомобиль, который продал в сентябре 2018 года за 240 000 руб.

Расчет сроков: автомобиль находился в собственности 10 мес. (менее 3 лет).

Как Токареву С. Г. заполнить 3-НДФЛ, расскажем в следующем разделе.

Заполнение 3-НДФЛ при продаже автомобиля

Используем данные из примера 3 предыдущего раздела для заполнения декларации 3-НДФЛ с имущественным вычетом.

Пример 3 (продолжение).

Токарев С. Г. изучил структуру 3-НДФЛ и пришел к выводу, что ему потребуется заполнять следующие листы декларации:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6.

Шаг 1. Заполнение декларации Токарев начал с титульного листа. Здесь он указал номер корректировки (для первичной декларации — 0), Ф. И. О., данные о дате и месте рождения, гражданстве и паспорте Токарева С. Г. и другую требуемую информацию в предложенных к заполнению полях.

Для дальнейшего внесения данных Токарев С. Г. использовал информацию о покупателе автомобиля из договора купли-продажи:

- Занес информацию об источнике выплаты дохода в стр. 060 — покупателе транспортного средства. Поскольку покупатель — физлицо, Токарев С. Г. указал только его Ф. И. О.

- Сведения о полученном доходе:

- в стр. 020 значение 03 — код дохода, означающий продажу иного имущества;

- в стр. 070 - 240 000 — сумма, вырученная от реализации транспортного средства.

Шаг 4. В этом шаге Токарев заполнил раздел 2, указав в стр. 010 сумму, вырученную за автомобиль, а в стр. 040 - величину имущественного вычета.

Шаг 5. Поскольку сумма налога к уплате равна нулю, в разделе 1 Токарев указал в стр.050 значение 0, а в стр. 020 и 030 КБК и ОКТМО.

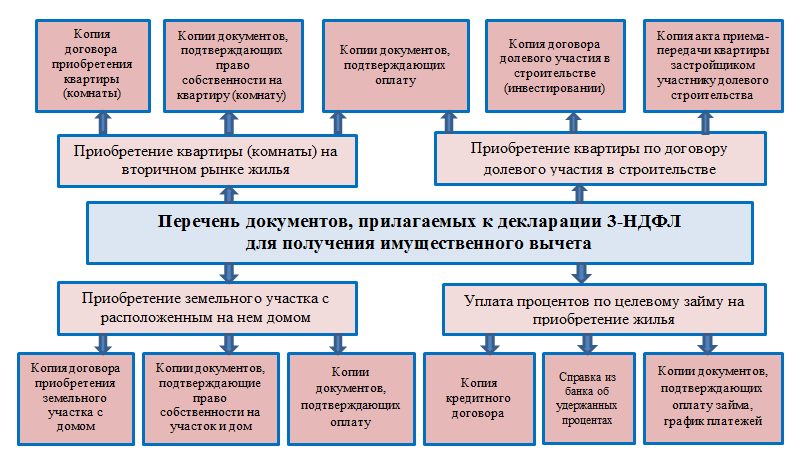

Какие документы нужны для имущественного вычета

Для Токарева С. Г. из рассмотренного примера список прилагаемых к 3-НДФЛ документов для получения имущественного вычета состоит из 3 пунктов:

- копия паспорта (страницы с личными данными и пропиской);

- копия договора купли-продажи автомобиля;

- копии платежных документов.

Когда физлицо претендует на получение имущественного вычета при покупке недвижимости, список документов к декларации 3-НДФЛ будет отличаться в зависимости от вида объекта недвижимости и формы его приобретения (пример см. на схеме):

Налогоплательщику может понадобиться дополнительный документ — специальное уведомление от налоговиков, подтверждающее право физлица на имущественный вычет (форма уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@), если:

- произведены расходы на покупку или новое строительство недвижимости (включая уплату процентов на погашение целевых займов) — имущественный вычет для таких ситуаций предусмотрен подп. 3-4 п. 1 ст. 220 НК РФ;

- физлицо намерено получать имущественный вычет по месту своей работы (п. 8 ст. 220 НК РФ).

Для получения уведомления необходимо обратиться в инспекцию по месту жительства с заявлением и подтверждающими документами.

Какие документы понадобятся для получения уведомления, с какого месяца и в каком объеме будет предоставляться имущественный вычет по месту работы налогоплательщика, см. .

Формулы расчета НДФЛ при покупке и продаже имущества

Расчет НДФЛ при покупке имущества

При покупке недвижимости налогоплательщик может вернуть из бюджета часть НДФЛ. Стандартные формулы расчета возвращаемого из бюджета налога (НДФЛ возвр) выглядят следующим образом:

1. Имущество приобретено без привлечения заемных средств:

НДФЛ возвр = РН × 13%, если РН ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если РН > 2 млн руб.,

где РН - расходы налогоплательщика на новое строительство или покупку жилья;

2 млн руб. - максимальный имущественный вычет при приобретении имущества.

2. Использован целевой заем (кредит) для приобретения недвижимости:

НДФЛ % = РП × 13%, если РП ≤ 3 млн руб.,

НДФЛ % = 3 000 000 руб. × 13% = 390 000 руб., РП > 3 млн руб.,

где НДФЛ % — сумма возвращаемого НДФЛ при уплате процентов по целевому займу (кредиту);

РП — расходы по уплаченным процентам;

3 млн руб. - максимальный имущественный вычет по процентам (если целевой заем получен до 2014 года, имущественный вычет по процентам законодательно не ограничен верхним пределом).

3. Недвижимость частично оплачена средствами материнского капитала:

НДФЛ возвр = (РН - МК) × 13%, если (РН - МК) ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если (РН - МК) > 2 млн руб.,

где МК — средства материнского капитала, израсходованные на приобретение недвижимости.

Аналогичная формула применяется для расчета налога, если имущество оплачено за счет средств:

- работодателей;

- бюджета;

- иных лиц.

4. Недвижимость приобретена у взаимозависимых лиц — в этой ситуации вернуть НДФЛ не получится, независимо от стоимости недвижимости, так как в данной ситуации право на имущественный вычет у налогоплательщика отсутствует. Взаимозависимыми с налогоплательщиком лицами признаются (ст. 105.1 НК РФ):

- его родители (усыновители);

- его дети (включая усыновленных);

- его супруг (супруга);

- его братья и сестры;

- его опекун (попечитель) и подопечный.

Расчет НДФЛ при продаже имущества

НДФЛ к уплате (НДФЛ упл) определяется по следующим формулам:

1. Доход получен от продажи земельных участков, жилых домов, квартир, комнат, садовых домиков, дач, а также долей в указанном имуществе:

НДФЛ упл = (ДПН - 1 000 000 руб.) × 13%, если ДПН > 1 млн руб.,

НДФЛ упл = 0, если ДПН ≤ 1 млн руб.,

где ДПН — доход от продажи недвижимости;

1 млн руб. — максимально разрешенный НК РФ имущественный вычет при продаже недвижимого имущества.

Пример 1

Соловьев А. П. продал в 2018 году квартиру за 1 220 000 руб. В декларации 3-НДФЛ он отразил доход в размере 1 220 000 руб. и имущественный вычет в сумме 1 млн руб. НДФЛ к уплате рассчитал по формуле:

НДФЛ упл = (1 220 000 руб. - 1 000 000 руб.) × 13% = 28 600 руб.

Пример 2

Васильева Т. Н. в 2018 году получила от покупателя 643 000 руб. по договору купли-продажи дачи. Подала декларацию 3-НДФЛ, указав полученный доход (643 000 руб.) и имущественный вычет в этой же сумме. НДФЛ с этой сделки ей уплачивать не придется (643 000 руб. ≤ 1 млн руб.).

2. Доход получен от реализации иного имущества (машины, гаража или прочих предметов):

НДФЛ упл = (ДПИ - 250 000 руб.) × 13%, если ДПИ > 250 000 руб.,

НДФЛ упл = 0, если ДПИ ≤ 250 000 руб.,

где ДПИ — доход от продажи иного имущества;

250 000 руб. — максимально разрешенный НК РФ имущественный вычет при продаже прочего имущества.

Пример 3

Два брата, Степан и Андрей Тумановы, в 2018 году решили обновить свои автомобили. Перед покупкой новых машин они реализовали свои старые авто:

- за 523 000 руб. (Степан),

- 182 000 руб. (Андрей).

При расчете НДФЛ к уплате они воспользовались следующими формулами: Второй год применения имущественного вычета: повторная декларация 3-НДФЛ

Ситуация, когда имущественный вычет можно применять несколько лет, характерен для ситуаций покупки недвижимости. Например, если сумма НДФЛ, удержанная из доходов налогоплательщика (облагаемых НДФЛ 13%) за период подачи 3-НДФЛ меньше 260 000 руб., право на остаток неиспользованного вычета не сгорает, а переносится на последующие периоды.

Пример

Штамповщица Лахтина Е. Б. в 2017 году купила на вторичном рынке жилья квартиру за 1 760 000 руб. За указанный период с ее зарплаты в бюджет был перечислен НДФЛ = 81 120 руб. Сумма НДФЛ к возврату из бюджета:

- рассчитанная со стоимости покупки: 1 760 000 руб. × 13% = 228 800 руб.;

- возможная к возврату (за 2015 год): 81 120 руб.

Остаток НДФЛ, который можно вернуть из бюджета в последующие периоды: 228 800 - 81 120 = 147 680 руб.

В 2018 году Лахтина Е. Б. устроилась дополнительно работать в другую фирму по совместительству. По итогам 2018 года перечисленный в бюджет НДФЛ с полученной ею зарплаты от 2 работодателей составил 127 000 руб. — эту сумму Лахтина Е. Б. может вернуть из бюджета, снова подав в инспекцию 3-НДФЛ и иные требуемые документы (справку 2-НДФЛ за 2018 год , заявление на возврат НДФЛ , подтверждающие покупку жилья документы).

Остаток вычета в сумме 20 680 руб. (147 680 - 127 000) Лахтина Е. Б. вернет по итогам 2019 года, если вновь предоставит в налоговую инспекцию необходимые документы.

Итоги

Применение имущественного вычета позволяет вернуть из бюджета НДФЛ (при покупке недвижимости) или уменьшить подоходный налог к уплате (при реализации имущества).

При заполнении декларации 3-НДФЛ на имущественный вычет физлицу нужно учесть множество нюансов (срок владения имуществом, максимально разрешенный размер вычета и др.), а также собрать пакет подтверждающих документов (справки 2-НДФЛ, договор купли-продажи недвижимости, акт приема-передачи законченного строительством жилья и др.).

С самого начала необходимо установить программу «Декларация» за тот год, за который вы собираетесь оформлять форму 3-НДФЛ. Если вы хотите получать налоговые вычеты за 2016 год, в этом случае скачивайте программу именно за этот период.

Если же вам нужны декларации за предыдущие года, то нужно будет установить несколько таких программ. Работают они все по одному принципу.

Скачать программу «Декларация» можно с сайта налоговой службы: www.nalog.ru/rn77/program//5961249/

Устанавливается она очень просто, инструкция на сайте прилагается. Мы же с вами поговорим о том, как эту программу можно использовать. В этой статье мы с вами рассмотрим первые две вкладки, которые мы научимся заполнять.

И вот, что мы с вами научимся сейчас делать. Те, кому после просмотра видео, всё понятно, могут заполнять свою собственную декларацию. 🙂

Для тех же, кто хочет узнать больше подробностей: откуда брать данные и какие поля необходимо заполнить, предлагаю продолжить чтение этой Инструкции.

Вкладка Задание условий

Номер инспекции

Начнём с вкладки «Задание условий». В 99% случаев здесь необходимо заполнить только лишь номер налоговой инспекции.

Часто возникает вопрос — откуда же его взять? Эта информация есть на сайте nalog.ru. Можно также использовать и другие сайты. К примеру, обновленная информация всегда есть на сайте ИФНС: www.ifns.su/ADRESA/regions.html

В первую очередь, необходимо выбрать какой-либо регион. Например, мы выберем Москву, это 77 регион.

И далее здесь можно выбрать населённые пункты, которые относятся к этому региону. В начале идут различные посёлки и города. Если же нужен адрес непосредственно в самом городе, то идут ниже улицы. И, соответственно, буквы, по которым можно выбрать нужный адрес.

В этой таблице указаны коды ОКАТО, почтовый индекс, код налоговой инспекции и код ОКТМО. Эти цифры нам понадобятся для того, чтобы указать их в программе «Налоговая декларация».

Некоторые улицы выделены синим, и по этой ссылке можно перейти внутрь.

Это означает, что на этой улице несколько домов, и эти дома имеют разные, к примеру, индексы. Как правило, налоговой инспекции и все остальные коды у них одинаковые, а вот индексы у них бывают разные. В этом случае вы находите свой дом, иногда бывает, необходимо выбрать строение, корпус, и уже конкретно для вашего адреса находите нужный индекс.

Выбираем код налоговой инспекции для Вашей улицы и возвращаемся в нашу программу. После этого нажимаем на кнопку возле окошка с надписью «Номер инспекции».

Появляется длинный список всех существующих инспекций. Его можно просто пролистать вручную, либо же просто нажать на любую строку и набрать на клавиатуре код для нашей ИФНС. После этого мы выбираем нужную нам налоговую инспекцию и нажимаем ОК.

Номер корректировки

Что ещё есть на этой вкладке? Номер корректировки. По умолчанию здесь всегда будет стоять 0.

Цифра здесь может поменяться только в том случае, если вы подаёте корректирующую декларацию. Например, вы сдали за 2016 год декларацию, у вас её налоговая инспекция приняла. Но после этого были обнаружены какие-либо ошибки или вы нашли дополнительные чеки и хотите ещё добавить какую-то информацию.

В этом случае, вы делаете корректирующую декларацию 3 НДФЛ. Она составляется точно также, как и первоначальная. Единственным отличием будет этот признак. Например, 1, если вы сдаёте один раз. Если вы сдаёте, исправляете декларацию ещё раз, то ставите 2.

В зависимости от того, сколько раз вы будете переделывать вашу декларацию, столько и нужно будет увеличивать этот признак. Ну а для первого заполнения оставляем 0.

Признак налогоплательщика

В разделе «Признак налогоплательщика» по умолчанию стоит точка для физических лиц. Её оставляем.

Ну если, конечно, Вы не занимаетесь предпринимательской деятельностью, а сдаете 3-НДФЛ как простое физ. лицо.

Имеются доходы

Доходы, как правило, учитываются только справками о доходах физических лиц, то есть 2-НДФЛ. Все остальные галочки можно не указывать. В исключительных случаях, если вы получаете доходы в иностранной валюте, участвуете в инвестиционных товариществах, занимаетесь предпринимательской деятельностью тогда эти галочки стоит указать.

Достоверность подтверждается

Ещё один нюанс: если вы планируете сдавать свою декларацию лично, то ничего менять не нужно. Оставляем по умолчанию точку возле «Лично».

Если же вы будете выписывать доверенность на какое-то иное физическое лицо, которое будет это делать вместо вас, то такая доверенность, во-первых, должна быть заверена нотариально. Во-вторых, необходимо будет поменять условия. В этом случае нужно написать данные того физ. лица, которое будет сдавать вместо вас вашу декларацию.

Вкладка Сведения о декларанте

Переходим к следующей вкладке. Обращаю внимание, что на этой вкладке есть 2 подвкладки: это персональные данные и адрес. Рассмотрим подробнее каждую из них

Персональные данные

Для начала заносим персональные данные: фамилию, имя, отчество. Также ИНН, место и дату рождения.

Думаю, что об этом нет смысла рассказывать подробно. Надеюсь, что каждый человек сможет это сделать самостоятельно. 🙂

В большинстве случаев, здесь выбирается паспорт: код 21, паспорт гражданина РФ.

В исключительных ситуациях, если у вас какой-то другой документ, подтверждающий вашу личность, то выбираете из списка то, что нужно именно вам.

Адрес

Если вам нужна личная консультация или помощь в оформлении декларации 3-НДФЛ, то смело на нашем сайте «Налог-просто!». Мы работаем быстро и с удовольствием!

Удачного вам декларирования! Мы любим возвращать налоги.

Налоговая декларация играет решающую роль в том, получит ли физическое лицо вычет, поэтому порядок заполнения 3-НДФЛ требует особого внимания.

Как правило, налогоплательщики имеют по закону полное право на сокращение своей налогооблагаемой базы, но теряют данную возможность в связи с совершением различных ошибок при заполнении декларации. Чтобы избежать данных последствий, рекомендуем ознакомиться с текстом данной статьи, посвященным теме порядка оформления налоговой декларации.

Перед тем как начать обсуждать условия, согласно которым должен быть заполнен документ, предлагаем разобраться с тем, зачем он введен в действие налоговым законодательством и что из себя представляет.

Налоговая декларация – это один из обязательных типов документов для подачи в налоговую службу, который, как правило, составлен в соответствии со специально принятой формой .

Декларация служит для того, чтобы налоговая инспекция смогла проконтролировать все источники доходов физического лица, суммы налоговых сборов, снятых с них, а также различные финансовые операции, которые имеют отношение к расходам.

Физические лица зачастую сталкиваются с оформлением документа подобного рода, когда речь идет о получении налогового вычета. Однако в некоторых ситуациях документ заполняется и по другим причинам.

Следует отметить, что если налогоплательщик отдал декларацию на рассмотрение с требованием начисления налоговой скидки в текущем году и получил не всю материальную компенсацию, то чтобы забрать остаток денежных средств, необходимо снова заполнить документ, но только уже за новый налоговый период.

Правила заполнения

Теперь самое время перейти к следующему этапу – рассмотреть правила оформления документа. Настоятельно рекомендуем не пренебрегать ими, поскольку они очень важны и оказывают влияние на сроки рассмотрения декларации. Чем больше ошибок, тем дольше претендент на вычет будет ожидать поступления материальных средств на счет в банке.

Информация должна вноситься в бланк 3-НДФЛ в соответствии со следующими требованиями:

- Потеря данных. Ни в коем случае нельзя сдавать документ с данными, которые либо исправлены, либо потеряны, либо повреждены. Чаще всего налогоплательщики допускают подобные оплошности при скреплении листов, поэтому предварительно проверьте перед данной процедурой, не был ли захвачен текст.

- Заполнение. Все сведения, требуемые для внесения в поля декларации, как правило, берутся из документов, которые уже имеются на руках у налогоплательщика. Если же физическое лицо не находит в них нужную информацию, то оно может обратиться к налоговому инспектору с просьбой выдать справку, вмещающую необходимые сведения.

- Формат записи. Данные, предоставление которых требуется в определенной ячейке, должны быть четко в ней и не выходить за ее пределы.

- Написание размеров денежных сумм. Все денежные суммы прописываются полностью. То есть не только целая часть – рубли, но и дробная – копейки.

- Сведения о доходах, заработанных вне Российской Федерации. В данной ситуации денежные средства, полученные в пределах другого государства, переводятся в российскую валюту. После этого проводится округление (если дробная часть составляет менее 50 копеек, то она не учитывается, а если более, то округляется в сторону полного рубля), прописывается только целая часть.

- Доходы, полученные не в рублях. Если физическое лицо получало какие-либо доходы в иностранной валюте, то их нужно переводить в рубли, используя строго тот курс, который утвержден Центральным банком России.

- Верхняя часть каждой страницы. На всех без исключения листах налоговой декларации должны быть проставлены номера страниц, фамилия, инициалы и идентификационный номер физического лица. Если же физическое лицо не является частным предпринимателем, то для него не обязательно проставлять на каждом листе код.

- Нижняя часть каждой страницы. Все страницы декларации, помимо титульного листа, должны содержать определенные реквизиты – это личная подпись физического листа и дата оформления документа. Проставлением своей подписи налогоплательщик подтверждает, что все вышеуказанные данные соответствуют действительности, и в противном случае несет административную ответственность.

- Написание текста. Как известно, в большинство ячеек декларации вносятся цифровые обозначения, однако в некоторые из них все-таки нужно вписывать текст. Начинать писать текст нужно с самого левого края ячейки, не оставляя при этом слева пустых клеток, что поможет исключить вероятность того, что информация не влезет в отведенную для нее графу.

Общие требования

Помимо вышеуказанных правил, физические лица должны учитывать, что информация должна быть вписана аккуратно и быть достоверной.

После внесения сведений в документ нужно несколько раз перепроверить, в точности ли они соответствуют аналогичным данным, указанным в других документах, а также не забывать о том, что декларация должна быть отдана на рассмотрение не раньше, чем окончится налоговый период, за который она оформляется.

Помимо этого, нужно учитывать, что существует несколько образцов документа подобного рода. Использовать нужно тот, который составлен за год, предшествующий сегодняшней дате.

Можно ли заполнить 3-НДФЛ от руки

Налоговым законодательством утверждено два пути оформления декларации 3-НДФЛ – это с помощью специальной программы и собственноручно налогоплательщиком. В последнем случае все листы документа должны быть заполнены ручкой черного либо синего цвета. Другие цвета чернил категорически неприемлемы.

Если физическое лицо принимает решение собственноручно составлять декларацию, то ему следует помнить о таких нюансах порядка заполнения:

Например, если налогоплательщик заполняет документ с целью уменьшения налогооблагаемой базы в связи с приобретением недвижимости, находящейся в долевой собственности, и ему нужно вписать значение 1/5 в две графы, состоящие из пяти ячеек каждая, то это делается следующим образом: 1—-, знак “/”, 5—-.