Прием на работу сопровождается, помимо всего остального, еще и заключением договора труда между наемным сотрудником и управляющим предприятием. Согласно этому договору в книжке труда бухгалтеры фирмы должны оформить счет лица на нового работника.

Расчет ежемесячной платы совершают в ведомости по расчетам и ведомости по труду. Зарплату выдают либо безналичкой на карточку сбербанка в назначенный срок, который устанавливает организация, либо наличкой на руки.

Зачисляют плату за работу в соответствии от тарифных характеристик, окладных, отдельных сделок расценочных, которые есть на фирме, а также от сведений о работе, время на которое проработано сотрудником. Либо от объема продуктов, которые были выпущены тружеником.

В соответствии с разновидностями рабочей оплаты выделяют несколько: оплату работы по времени и оплату по сделанной работе.

Как рассчитать заработную плату, которая насчитывается в зависимости от рабочего времени?

При такой системе оплаты осуществляется подсчет, который отталкивается от сведений: какое у штата расписание, какой табель подсчета раб. времени, есть ли приказ о доплате, премия или надбавка.

Возможно, также расчет может осуществляться, учитывая надбавочные суммы за работу дополнительно и работу на вредном производстве, рабочий процесс в дни отдыха и ночью.

Итак, подсчитать плату можно, даже если работающий не проработал целый месячный период: число получки делят на количество часов рабочего дня за целый месячный период и умножают на часовое значение, которое было отработано рабочим.

Как рассчитать оплату работы при оплате путем сделки?

Подсчет при таком виде трудовой оплаты производят путем установления расценок в виде сделок на какой-либо вид вещей в количестве изготовленных изделий из этой продукции. Каждое предприятие может разработать свои документы, являющиеся первичными, которые будут учитывать продукцию, которая произведена и способ начисления оклада.

Какие документы к ним относятся?

Оформленный наряд, карта маршрутов, учетная ведомость и акт работ, которые выполнены и другое. Учитывают уже имеющуюся продукцию, к примеру, у бригадира, мастера и других работников.

Если человек работает по системе сделок и премий, то в дополнение к основному окладу ему положен премиальный дополнительный оклад за то, что он перевыполнил установленную норму, которая выражена в показателях количества и качества.

В данном случае с целью начисления зарплаты бухгалтеру необходимо владеть постановлением (указ) о премировании.

Если в определенной местности используются областные коэффициенты, то в таком случае данная прибавка (в процентах) начисляется в вычисленную периодичную либо сдельную зарплату, за исключением премиальных.

Из суммы, которая начислена как зарплата, могут удержать такую сумму, как выданный аванс, пошлину на доход физ.лиц в размере 13 процентов, подотчетная задолженная сумма, выданная работнику, алименты.

При расчетных работах НДФЛ учитывают и стандартный вычет на детей, если работник сам пишет заявление на предоставление этого вычета. Остальные удержания производятся только тогда, когда на это дает согласие работник.

Внебюджетный фонд получает от фонда начислений зарплаты ряд взносов, например, взносы с пенсионного фонда составляют двадцать два процента, с фонда общественного страхования три процента, с фонда страховки жизни от несчастного случая на фабрике — три процента и с фонда Федерации по страхованию медицинскому — пять и один процент.

Документальное оформление и порядок начисления заработной платы при повременной форме оплаты труда

Повременная форма оплаты работы учитывает плату за количество часов выполненной работы с учетом квалификации сотрудника и критерий его работы вне зависимости от выработанных часов.

В форме платы по времени вдобавок различают по часам, денную, еженедельную, ежемесячную оплату. Отличают по времени порядок платы рабочего процесса и периодический с премиями.

При обычной повременной системе оплаты работы плату оплачивают в согласовании со ставкой тарифа и числом проработанного рабочего периода (штамп 1).

ЗП пвр. = ЧТС х Ч,

где, ЗП пвр. — зараплата по времени; ЧТС – ставка по часовым тарифам; Ч– часы.

Тарифные ставки и оклады по должностям рассчитывают на коэффициентной основе тарифов единой сетки тарифов и ставки тарифов первого разряда, который устанавливает Совет Министров РБ.

При повременной системе оплаты труда рабочих к сумме тарифной или дополнительной оплаты добавляют премиальную оплату в проценте, который определен по ставке тарифов (штамп 2).

ЗП пвр.-пр.= ЧТС х Ч х Пр.,

где ЗП пвр.-пр. — зарплата по времени и по премии;

ЧТС – ставка тарифа по времени;

Ч — часы;

Пр. – премия.

В случае того, если в установленном должностном месячном окладе работник не отработал определенные часы, то бухгалтеры разделяют число дней работы и плату за месячный период, а затем умножают на те дни, которые рабочий отработал за месяц.

С целью учета по сути проработанного периода на фирмах ведут эффективный подсчет, который гарантируется регистрацией проработанного периода в табелях. Он подразумевает контроль за приходом на службу и уходом с нее, установление оснований опозданий и неявок, приобретение информации о действительно проработанном периоде, создание отчетов о присутствии и перемещении работников, использования трудового часа и состоянии дисциплины труда.

Расписание учета времени трудовой деятельности представляет собою список имен сотрудников бригады, смены, цеха. В нем указывают номерной знак сотрудника по табельной системе, фамилию, число времени, которое проработал, в том числе ночное, выходное, не явочных случаев на трудовые дни (по заболеванию, командировки, отпуском и т.п.).

Расписание учета времени трудовой деятельности представляет собою список имен сотрудников бригады, смены, цеха. В нем указывают номерной знак сотрудника по табельной системе, фамилию, число времени, которое проработал, в том числе ночное, выходное, не явочных случаев на трудовые дни (по заболеванию, командировки, отпуском и т.п.).

Список может быть заполнен способом непрерывного регистрирования либо же посредством регистрирования в нем отклонений (неявок, недоработок и т.п.). При этом в табеле рабочие дни фиксируют дробью: в числителе – по сути часы рабочей смены, в знаменателе – число неотработанных, сверхурочных часов с числом алфавитного либо числового кодового фактора.

Код применения раб. времени считаются стандартными и подтвержденными в Инструкции по статистическим данных чисел сотрудников и ЗП.

С целью того, чтобы оформить аванс, в табельном графике подсчитывают результаты за одну половину месячной работы и отдают бухгалтерам на проверку.

По истечении месячного периода список закрывают: т.е. в нем подсчитывают по любому действующему число суток, явочных дней на службу, нея вочных дней по обстоятельствам, число не отработанного времени (запоздания, досрочный уход, простои) и общее число проработанных часов. Протокол подписывает руководитель цеха (отделения), учетчик и сдается в бухгалтерию ради расчетов.

Для сотрудников с оплатой работы по времени на обратной стороне табельной системы совершается подсчет ЗП (для персонала отделов и отраслей заводоуправления: управляющих, профессионалов, служащих) или может использоваться список учета применения трудового периода и расчета оплаты.

Учет индивидуального состава и проработанного времени может быть механизирован. При наличии ПК в механических носителях оформляются основы сведений учета индивидуального состава и использования трудового времени.

Когда осуществляется расчет заработной платы по окладу, бухгалтером используются следующие документы:

- Федеральный указ «О бухгалтерском учете» с 06.12.2011 N 402-ФЗ. (ред. с 23.07.2013);

- Общегражданский акт Российской Федерации. Часть 1 и 2 с 30.11.1994 N 51-ФЗ (ред. с 23.07.2013) (с изм. и доп., вступающими в мощь с 01.10.2013);

- Положение по ведению счетоводного учёта и счетоводной отчётности в Российской Федерации. Утверждено указом Министерства финансов Российской Федерации с 29 июля 1998 г. № 34н. (ред. с 24.12.2010);

- Программа счетов счетоводного учёта финансово-хозяйственной работы компании и Инструкция по его использованию. Ратифицирован указом Министерства финансов Российской Федерации с 31 октября 2000 г. № 94н. (ред. с 08.ОДИННАДЦАТЬ.2010);

- Налоговый акт Российской Федерации. Часть 1 и 2 с 31.07.1998 N 146-ФЗ (ред. с 23.07.2013) (с изм. и доп., вступившими в мощь с 01.ДЕСЯТИ.2013);

- Трудовой Кодекс Российской Федерации с 30.12.2001 N 197-ФЗ (ред. с 23.07.2013) (с изм. и доп., вступившими в силу с 01.09.2013);

- Распоряжение Госкомстата РФ с 05.01.2004 N 1 «О утверждении унифицированных конфигураций первичной учетной документации по учету работы и его оплаты»;

- Распоряжение Правительства РФ с 29.12.2009 N 1100 (ред. с 13.09.2013) «Об утверждении Положения об исчислении посредственного оклада (заработка, валютного довольствия) при назначении пособия по беременности и родам и помесячного пособия по уходу за чадом единичным категориям людей»;

- ПБУ 10/99 «Затраты компании» ;

- Распоряжение Правительства РФ с 24.12.2007 N 922 (ред. с 25.03.2013) «Об особенностях режима исчисления средней заработной платы».

Условия оплаты работы уместно регистрировать в Положении об оплате труда сотрудников компании.

В организациях в целях регулировки отношений между нанимателем и тружениками деятельности труда группы, оплаты работы и поощрения денежного трудящихся, на основании легитимных мероприятий хотят сделать и принимают законные бумаги.

К главнейшим из них причисляются: групповой, контракт труда (договор), состояние о системе оплаты работы, положение о премировании, положение о вознаграждении по результатам службы за год, положение о вознаграждении за выслугу года, штатное расписание и должностные указания, материальная корпоративная или персональная обязанность.

Порядок расчета заработной платы и начисления налогов

Для подсчета и удержания налогов согласно получке работника необходимо осуществить соответствующее мероприятия:

- определить необходимую сумму, к которой станут применяться вычеты;

- ввести ставку налога, под которую подпадает данный рабочий;

- продумать налог на доходы физических персон;

- из приобретенной суммы отобрать вычеты;

- исчислить необходимую сумму взноса на страхование и отчисление в Пенсионный фонд.

Основным налогом, обязательным к отчислению, считается пошлина на прибыли персон, НДФЛ. Размер его составляет 13% от оплаты.

К прибылям, никак не подлежащим налоговому обложению, относятся гос.пособия, пенсии и другие, отмеченные в Налоговом кодексе. Пополнение в НДФЛ в госбюджет совершается каждые тридцать дней и рассчитывается от единой суммы оклада работника.

Эта пошлина рассчитывается, отталкиваясь из окончательной суммы оклада работника с учетом предварительных выплат и др.

Может ли работник самостоятельно рассчитать заработную плату по окладу?

Ответ на данный вопрос неоспорим – безусловно, может. Для этого ему только нужно знать все без исключения составляющие, из каковых определяется его жалованье. Доход труженику известен с причитающегося ему экземпляра рабочего контракта, процент НДФЛ в Российской федерации определенный и составляет 13%.

Затруднения могут появиться только при расчете премии или других добавочных выплат, но чаще всего в компании имеется конкретное положение о таких выплатах, которые несомненно помогут определить и эти средства. Ещё один показатель – данное число фактически проработанных суток.

Расчеты зарплаты онлайн с помощью программ

Не смотря в кажущуюся простоту, вычисление получки весьма серьезная процедура, требующая максимальной правильности и заинтересованности. К счастью, прогресс отнюдь не может стоять на месте.

Изобретены особые программы, которые позволяют вычислять получку тружеников онлайн. Ради этого в конкретные графы необходимо только внести доход, проработанное время и пр.

Уже после этого заверяют информацию, которая была введена эл. подписью, а далее система работает самостоятельно. Использование эл.росписи предохраняет сведения, которые были введены в сервер.

Расчет зарплаты с помощью специального калькулятора

Благодаря онлайн-калькулятору записываются все данные, изменения и дополнения. Записав данные, система сама рассчитывает зарплату сотруднику. Для того чтобы начать пользоваться данным прибором расчета, необходимо только пройти на конкретном портале легкую регистрацию, а затем нужно подтвердить свое регистрирование в системе путем авторизации на почте.

Вопрос о порядке начисления заработной платы сотрудникам никогда не теряет свою актуальность.

При этом бухгалтерам приходится проявлять повышенную бдительность, так как правительство периодически вносит поправки в трудовое законодательство.

Поэтому нужно детальнее разобраться, что такое фонд заработной платы и как производить исчисление, если была утверждена новая тарифная сетка для расчета заработных плат.

Основные сведения

Независимо от формы собственности предприятия и уровня квалификации сотрудника, работодатель обязан ежемесячно производить выплату заработной платы.

Этот вид дохода также выплачивается при увольнении сотрудников. Порядок выплаты определяется законом.

Как следствие заработная плата разбивается на две части, первая из которых фактически является авансом ().

Авансовые платежи проводятся каждые полмесяца, в порядке установленном или .

Существует два вида заработной платы:

- Повременная оплата труда.

- Сдельная зарплата.

Схема: системы и формы оплаты труда

Так как, повременный заработок зависит от количества отработанного времени, то работодатель обязан вести табель учета рабочего времени.

Документ подлежит ежедневному заполнению. В табеле отображается следующая информация:

- Количество отработанных часов за день.

- Количество ночных часов.

- Количество часов, отработанных в праздники или во время выходных.

- Пропуски работы:

- из-за болезни;

- в связи с отпуском;

- по причине выходных дней.

Табель учета является основным документом, который отвечает за правильность начисления заработной платы работникам. Поэтому этот документ должен соответствовать унифицированной .

Табель должен содержать все необходимые реквизиты и быть правильно заполненным. Параллельно по каждому сотруднику ведется аналитический учет заработной платы.

Для этого бухгалтерия предприятия использует лицевые счета работников (). Этот документ заводится на каждого работника с момента его официального трудоустройства.

Заполнение лицевого счета производится на протяжении всего календарного года. После чего бухгалтерия закрывает старый и открывает новый счет на будущий год.

Период хранения этих документов составляет 75 лет. Данные о доходах работника берутся с таких документов:

- табель учета рабочего времени;

- больничный лист;

- исполнительный лист;

- иные документы.

При начислении заработной оплаты лицам, которые находятся на окладе, на предприятии должно быть разработано .

![]()

Здесь отображаются должностные оклады в зависимости от категории сотрудника. Что касается сдельного заработка, то здесь все зависит от объема выполненной работы.

Как следствие предприятие должно использовать соответствующие расценки в отношении производимой работы и ее объемов. Форму учетных документов предприятие может разрабатывать самостоятельно.

Допускается использование следующей первичной документации:

- наряд;

Разновидностью сдельной зарплаты является сдельно-премиальная оплата труда. Разница заключается в том, что работодатель дополнительно выплачивает работнику фиксированную или процентную премию.

Если предприятие имеет вспомогательное производство, то здесь могут выплачивать косвенно-сдельную заработную плату.

Подобная система оплаты труда подразумевает начисление заработка сотрудникам вспомогательного производства в процентном соотношении от размера заработка работников основного подразделения.

Однако независимо от вида зарплаты правильность расчета фонда оплаты труда зависит от следующих факторов:

- начисленной суммы заработка;

- произведенных выплат:

- За учебный отпуск.

- По причине простоя предприятия.

- За вынужденные прогулы.

- В связи с повышением квалификации рабочего персонала.

- надбавок к зарплате;

- премиальных выплат.

Схема: доплаты и надбавки

Накануне выплаты заработной платы работодатель должен уведомить каждого сотрудника:

- из чего состоит ежемесячное вознаграждение;

- о размере всем сумм, начисленных работнику;

- на что и в каких размерах производились удержания;

- об общей сумме выплаты.

Работодатель может использовать унифицированную форму расчетной ведомости () или разработать собственный образец документа.

Начисленный доход может выплачиваться по месту работы или перечисляться на банковский счет работника. Если выдача заработной платы выпадает на выходной день, тогда нужно сместить ее на последний рабочий день недели.

В бухгалтерском учете расходы предприятия по оплате труда сотрудникам относятся к обычным видам деятельности организации. Чтобы обобщить информацию о расчетах с сотрудниками используют счет 70 «Расчеты с персоналом…».

Таблица: основные проводки

Как следствие, расходы по заработной плате отображаются по Дт 20, 26 «Затраты на производство» и Кт 70 «Расчеты с персоналом…».

Определения

| Фонд заработной платы | Это общая сумма денежных средств на предприятии, которая распределяется между работниками. При этом учитываются результаты, количество и качество выполненной работы |

| Заработная плата | Это ежемесячное вознаграждение за труд, которое работодатель выплачивает работнику. Размер зарплаты зависит от квалификации сотрудника, сложности и условий выполняемой работы. Система оплаты труда также может включать компенсационные и стимулирующие выплаты |

| Повременная зарплата | Это разновидность оплаты труда сотрудника, при которой размер заработка находится в зависимости от фактически отработанного времени |

| Сдельная заработная плата | Это разновидность оплаты труда сотрудника, при которой размер заработка зависит от количества произведенной продукции или выполненного объема работы |

| Аванс | Определенная сумма денег, которая выплачивается в счет будущих платежей за выполненную работу |

| Районный коэффициент | Показатель, применяемый в отношении заработной платы, направленный на компенсацию дополнительных издержек и повышенных трудозатрат при выполнении работы. Чаще всего повышающий коэффициент используют в регионах с тяжелыми климатическими условиями. Размер коэффициента зависит от зональности местности. Например, в республике Якутия или на Чукотке коэффициент составляет 2%. Тогда как для городов Тюмень, Екатеринбург или Пермь районные показатели установлены на уровне 1,15% |

| Северные надбавки | Показатель, который выражается в процентном эквиваленте по отношению к заработной плате сотрудника. Размер надбавок зависит от трудового стажа работника в районах Крайнего Севера и местности, где осуществляется трудовая деятельность. Процентные надбавки распространяются на все виды доходов работника, включая вознаграждение за выслугу лет. Минимальный размер надбавки составляет 30%, а максимальный показатель достигает 100% |

| Сменная работа | Разновидность графика работы на производстве, который предполагает смещение рабочего времени в зависимости от рабочей смены. Например, сотрудник может работать в понедельник с 7 утра до 19 часов вечера, а в среду с 19 до 7 часов утра следующего дня |

| Увольнение | Прекращение трудовых отношений по инициативе работника или работодателя. Увольнение обычно сопровождается расторжением трудового договора, выплатой всех полагающихся сотруднику сумм и выдачей трудовой книжки |

Из чего она состоит

Заработная плата работника может состоять из следующих выплат:

- оклад;

- доход от выполнения сдельной работы;

- вознаграждение от суммы проданного товара, выплаченное в процентном соотношении;

- прибыль неденежного характера;

- заработная плата при подмене государственных должностей;

- надбавка за сверхурочное время;

- авторское вознаграждение;

- доплата к окладу;

- помесячные поощрения.

Однако при расчете среднего заработка не берется во внимание:

- помощь материального характера;

- оплата больничного отпуска;

- расходы по оплате питания или за проезд;

- издержки, связанные с коммунальными услугами;

- доход, полученный за пределами расчетного периода;

- премии, которые не предусмотрены системой оплаты труда.

Нормативная база

Порядок начисления и выплаты ежемесячного вознаграждения определяется Трудовым кодексом. Чтобы рассчитать среднюю заработную плату дополнительно нужно учитывать .

При этом выплата заработка военнослужащим осуществляется на основании .

Государственные гарантии гражданам, которые работают или проживают в тяжелых климатических условиях, предоставляются в рамках

При начислении надбавок также нужно учитывать . Индексация заработной платы для госслужащих производится на основании .

Тогда как другие работодатели обязаны индексировать доход работников в порядке, установленном внутренними документами предприятия ().

Сигналом для проведения индексации обычно является соответствующее распоряжение правительства РФ.

При этом если внутренняя документация не предусматривает порядок увеличения доходов рабочего персонала, то, по мнению чиновников, работодатель обязан внести необходимые изменения в локальные документы предприятия.

Унифицированные формы первичных документов по учету и оплате труда утверждены .

Список исполнительных документов, направленных на удержание сумм из заработной платы работника определен .

Налогообложение доходов физических и юридических лиц осуществляется в рамках Налогового законодательства. Так, подоходному налогу отводится .

Удержание страховых взносов производится на основании . Хозяйственные операции учитываются в порядке установленном ».

Порядок расчета заработной платы

Общий порядок начисления заработной платы определяется ТК РФ и другими нормативными актами, принятыми в соответствии с законом.

Однако расчет ежемесячного вознаграждения сотрудников включает в себе ряд факторов, которые влияют не только на размер зарплаты, но, и на порядок ее выплаты. Поэтому ниже будут детальнее рассмотрены составляющие этого показателя.

Применяемая формула

Производить расчет суммы заработной платы можно следующим образом:

Формула расчета зарплаты по окладу:

Где, Зп – заработная плата,

Ор – оклад работника,

Др – рабочие дни по календарю,

Од – отработанные дни,

Пр – премии,

Пд – подоходный налог,

Уд — удержания.

Формула расчета сдельной заработной платы:

Где, Зп – заработная плата,

Ср – сдельные расценки на продукцию,

Кип – количество единиц изготовленной продукции,

Пр – премии,

Дв – дополнительное вознаграждение,

Пд – подоходный налог,

Уд — удержания.

Под удержанием подразумеваются следующие платежи:

- Суммы, направленные на возмещение материальных убытков.

- Погашение предоставленного сотруднику .

- Задолженность по исполнительным документам.

- Удержание профсоюзных взносов.

- Добровольные отчисления в пенсионный фонд.

- Ошибочно выданные средства.

- Дополнительные отчисления по заявлению сотрудника.

Также независимо от способа начисления заработной платы не стоит забывать об удержании суммы ранее выплаченного аванса.

Как рассчитать по окладу

Чтобы произвести расчеты заработной платы по окладу сотрудника, бухгалтеру необходимо придерживаться базовой формулы (см. подзаголовок «Применяемая формула»).

Если на предприятии была утверждена новая тарифная сетка, то, начиная со следующего месяца расчеты, производятся согласно внесенным изменениям.

С северным и районным коэффициентом

При расчете заработка необходимо учитывать, что районный коэффициент применяется к фактическому заработку, т. е. до вычета подоходного налога.

Следовательно, бухгалтеру при расчете заработной платы нужно суммировать должностной оклад и другие положенные работнику выплаты и умножить полученный результат на величину коэффициента.

Допустим, работнику начислена заработная плата в размере 35 тыс. руб. На территории Екатеринбурга районный коэффициент составляет 1,15.

Расчет зарплаты производится следующим образом:

Однако теперь нужно удержать подоходный налог, который при первичном расчете заработка не учитывался.

Поэтому бухгалтеру необходимо сделать следующие операции:

В результате на руки сотруднику полагается зарплата в размере 35017,5 руб. Что касается применения северных надбавок, то здесь нужно учитывать ту процентную величину, которая применяется в конкретном регионе (см. подзаголовок «Определения»).

При увольнении (по собственному желанию)

Увольнение работника по собственному желанию является разновидностью расторжения трудового договора. Однако должен подать за две недели до наступления события.

Если работодатель даст согласие на увольнение без двухнедельной отработки, то расчет может быть произведен одним днем.

Следовательно, руководителю предприятия нужно издать соответствующий приказ (). Унифицированная форма распоряжения закреплена постановлением Госкомстата.

Работник должен ознакомиться с распоряжением и поставить свою подпись. Последний рабочий день сотрудника является официальной датой расторжения трудового договора.

Выплата полагающихся сумм, включая ежемесячное вознаграждение, средний заработок за дни командировки или премию за неиспользованный отпуск, осуществляется непосредственно в день увольнения ().

По итогам окончательного расчета работодатель должен выдать работнику трудовую книжку и . Расчет суммы производится исходя из фактически отработанного времени.

Например, работник получил последнюю заработную плату 01.01.2015. Согласно с приказом увольнение произошло 21.01.2015.

При этом сотрудник был в ежегодном отпуске с 16.06.2014 по 17.07.2014. Как следствие расчет заработной платы будет производиться за период с 01.01.2015 по 21.01.2015.

Тогда как расчет дней неиспользованного отпуска, а значит, и отпускных выплат нужно проводить за период с 18.07.2014 по 21.01.2015.

Если после отпуска

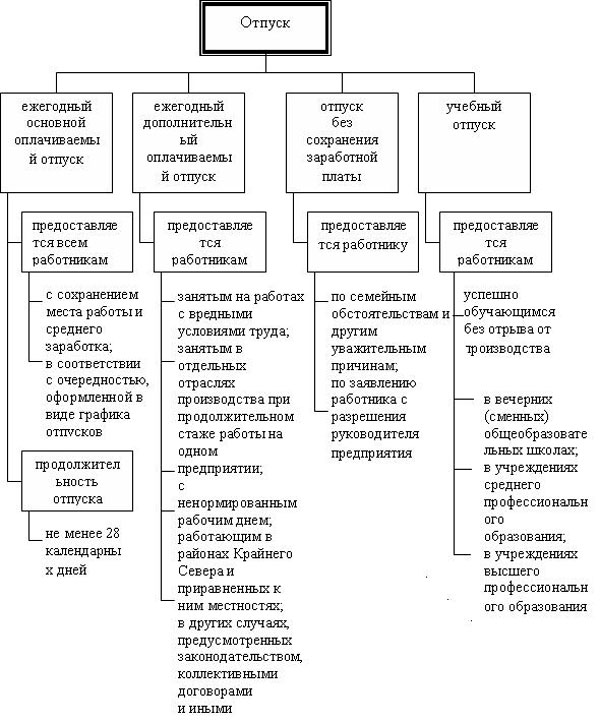

Каждый сотрудник предприятия имеет право на ежегодное оплачиваемое увольнение (). В период отпуска за работником сохраняется рабочее место и средний заработок.

При этом существуют и другие виды отпусков, которые могут повлиять на способ расчета заработной платы и ее размер. К ним относится:

Схема: отпуск

Разнообразие ситуаций не позволяет провести сравнительный анализ каждой из них. Поэтому рассмотрим способ расчета зарплаты после базового ежегодного оплачиваемого отпуска.

Допустим, работник взял отпуск продолжительностью 14 календарных дней с 15.09.2015 по 28.09.2015. Тогда как остальная часть месяца отработана им полностью.

Размер оклада сотрудника составляет 25 тыс. руб. Расчет зарплаты за неполный месяц производится следующим образом:

Как следствие к выдаче работнику полагается заработок в размере 13636,36 руб.

Пример расчета

Чтобы понять, как правильно рассчитывать аванс или заработную плату необходимо рассмотреть практический пример. Допустим, работник Кревцов С. Н. работает на предприятии «Россельмаш» один год.

Базовый оклад сотрудника составляет 30 тыс. руб. Выплата заработной платы производится дважды в месяц. Аванс выдается 10 числа, а вторая часть зарплаты выплачивается 3 числа следующего месяца.

Расчетным месяцем будет апрель 2017, где 22 рабочих дня и 8 выходных. Аванс будет рассчитываться, начиная с 1 по 10 апреля.

Следовательно, у работника будет всего 8 рабочих дней. Расчет производится следующим образом:

Однако здесь возникает необходимость удержать подоходный налог, который при расчете аванса не учитывался.

Поэтому бухгалтеру нужно сделать следующие операции:

Таким образом, на руки работнику полагается заработная плата в размере 15191 руб. Если размер аванса на предприятии составляет 40%, тогда расчеты нужно производить так:

Вторая часть зарплаты рассчитывается следующим образом:

Как следствие сотруднику полагается зарплата в размере 14100 руб.

Возникающие нюансы

При расчете заработной платы параллельно возникают следующие вопросы:

- Какой порядок удержания налогов.

- Как рассчитывается 13-я зарплата.

- Что делать если у работника сменный график работы.

- Какой порядок расчета заработной платы педагога.

Удержание налогов

Начисление заработной платы работнику является прямой обязанностью работодателя. Кроме того, будучи налоговым агентом, предприятие должно удержать подоходный налог с прибыли сотрудника ().

Размер налоговой ставки для граждан России составляет 13% от суммы полученного дохода ().

Удержание подоходного налога производится один раз в месяц с общей суммы, начисленной заработной платы. Следовательно, отдельно с аванса НДФЛ не удерживается.

Сумма удержанного налога перечисляется в бюджет не позже следующего дня после выдачи заработной платы работнику.

Сумма 13 зарплаты

Тринадцатая заработная плата является разновидностью премии, которая выплачивается по итогам года. Решение о премировании принимает работодатель. Механизм начисления подобных поощрений законом не предусмотрен.

Поэтому выплаты такого характера должны регламентироваться коллективным соглашением или положением о премировании.

Расчет и выплата суммы поощрения может производиться только после завершения календарного года. Обычно размер 13 зарплаты равен месячному окладу работника.

Как быть при сменном графике работы

Скользящий график работы обычно используется на тех предприятиях, где продолжительность производственного процесса превышает установленную законом продолжительность рабочего дня.

Посменная работа часто сопровождается введением суммированного учета рабочего времени ().

Поэтому администрация предприятия должна распределить рабочее время сотрудников таким образом, чтобы месячный показатель был не ниже базовой месячной нормы рабочего времени (176 часов).

На таких предприятиях обычно разрабатывается график сменности, согласно с которым не допускается работа на протяжении двух смен подряд ().

Восьмичасовой график выглядит следующим образом:

Двенадцатичасовой график сменности выглядит так:

Расчет заработной платы производится согласно фактически отработанному времени. При часовой ставке используется следующая формула:

Где, Зп – заработная плата,

Коч – количество отработанных часов,

Пс – почасовая ставка.

При дневной ставке используется следующая формула:

Где, Зп – заработная плата,

Где, Зп – заработная плата,

Коч – количество отработанных дней,

Пс – дневная ставка.

Как рассчитать ЗП учителя

В бюджетном учреждении на размер заработной платы может влиять трудовой стаж и уровень квалификации учителя.

В структуре трудовой компенсации обычно присутствует:

- должностной оклад;

- параметры школы относительно вредных условий труда;

- наличие компенсационных выплат;

- расположение региона по отношению к Крайнему Северу;

- повышающие коэффициенты;

- другие показатели.

Пример расчета заработной платы учителя в Еxcel:

Завершая обзор трудового законодательства по вопросу начисления заработной платы необходимо напомнить несколько ключевых моментов. Выплата зарплаты производится два раза в месяц.

Основным документом, отвечающим за правильность начисления заработной платы, является табель учета рабочего времени.

Если заработок рассчитывается исходя из должностного оклада, то на предприятии, должно быть, разработано штатное расписание.

Заработная плата для работника является денежным выражением результата его труда, который обладает свойством повышать мотивацию работника и придавать объективную ценность его деятельности. Нисколько не преуменьшая значимость трудового процесса как такового для каждого работающего человека, будет справедливо отметить, что основной смысл его трудовой деятельности придает денежное вознаграждение за труд.

В современном мире противоречия относительно оплаты труда между работником и работодателем нивелируются единым законодательством, которое унифицирует и стандартизирует вопросы, возникающие в связи с оплатой труда, включая расчет заработной платы, способ и время ее выплаты.

Расчет заработной платы производится на основании нормативов, с одной стороны, и конкретных документов, в которых зафиксирована заработная плата работника, а также особые условия ее начисления, с другой стороны.

К этим документам относятся:

- Трудовой договор, в котором фиксируется величина заработной платы, а также устанавливается время выплаты авансовой и основной частей.

- Приказ о приеме на работу, в котором, помимо величины заработной платы и других стимулирующих выплат, указывается, с какого дня сотрудник приступил к выполнению своих трудовых обязанностей.

- Табель учета рабочего времени.

- Документы, подтверждающие выполнение работ при сдельной оплате труда: акты выполненных работ, наряды, маршруты и т.п.

- Приказы о премировании или дисциплинарном взыскании.

- Другие внутренние документы организации, влияющие на формирование заработной платы.

Расчет зарплаты при повременной системе оплаты труда

Повременная система оплаты труда является наиболее распространенной и используемой не только в России, но и в западных странах. В основе повременной системы лежит тариф (оклад, дневная тарифная ставка, часовая тарифная ставка), который человек получает, находясь на рабочем месте и исполняя свои рабочие функции. К тарифу на основе отработанного времени могут добавляться другие выплаты, составляющие заработную плату:

- За квалификацию.

- За вредность.

- За риск и т.п.

Учет отработанного времени ведется в табеле.

В зависимости от применяемого в повременной системе тарифа расчет заработной платы будет немного варьироваться.

Расчет на основе оклада

Применяется следующая формула:

(Оклад) / (Количество рабочих дней) * (Количество фактически отработанных дней).

Пример 1

Предположим, что оклад сотрудника составляет 25874 руб., количество рабочих дней в месяце составляет 21, из которых 5 дней сотрудник находился на больничном. При этом средний дневной заработок сотрудника составляет 1202 руб. Заработная плата будет рассчитана:

25874 / 21 * 16 + 1202*5 = 25723,52 руб

Расчет на основе дневной тарифной ставки

Рассчитывается по следующей формуле: (Дневная тарифная ставка) * (Количество фактически отработанных дней).

Пример 2

Предположим, дневная тарифная ставка сотрудника составляет 1232 руб. Количество рабочих дней в месяце составляет 21, из которых 5 дней сотрудник находился на больничном. При этом средний дневной заработок сотрудника составляет 1202 руб. Заработная плата будет рассчитана:

1232 * 16 + 1202 * 5 = 25722 руб

Расчет на основе часовой тарифной ставки

Применяется такая формула:

(Часовая тарифная ставка) * (Фактическое количество часов, отработанное в месяце).

Пример 3

Предположим, что часовая тарифная ставка сотрудника составляет 154 руб. Рабочий день является восьмичасовым. Количество рабочих дней в месяце составляет 21, из которых 5 дней сотрудник находился на больничном. При этом средний дневной заработок сотрудника составляет 1202 руб. Заработная плата будет рассчитана:

154 * 8 * 16 + 1202 * 5 = 25722 руб

Сдельная система оплаты труда была разработана Ф. Тейлором, который занимался научными исследованиями организации труда и в 1884 году впервые использовал дифференцированный подход к оплате труда. Величина ставки критерийно зависит от индивидуальной производительности.

Существует несколько видов сдельной системы оплаты труда. Мы рассмотрим традиционную форму сдельно-прогрессивной оплаты труда.

Сдельно-прогрессивная форма оплаты труда предусматривает определенную норму выработки, до достижения которой оплата труда происходит по одной цене, после превышения нормы – по повышенной. Это позволяет дополнительно стимулировать работников.

Сдельно-прогрессивная ежедневная заработная плата рассчитывается по следующей формуле:

(Количество выполненной ежедневной работы, не превышающей нормы выработки) * (Цена работы) + (Количество выполненной ежедневной работы сверх нормы выработки) * (Цена работы сверх нормы выработки).

Если расчет происходит по каждому дню, то далее дни суммируются.

Если расчет происходит, исходя из выполненной месячной работы, то сначала путем деления месячной выработки на количество фактически отработанных дней находится средняя дневная выработка, из которой вычитается норма выработки.

(Количество выполненной ежедневной работы, не превышающей норму выработки) * (Цена работы) + (Средняя ежедневная переработка сверх нормы выработки) * (Цена работы сверх нормы выработки) * (Количество фактически отработанных дней).

Пример 4

Предположим, работник сажает деревья. За каждой посаженное дерево он получает 20 руб. Дневная норма выработки составляет 50 деревьев. Сверх нормы выработки работник получает 30 руб. за каждое дерево. 5 рабочих дней работник находился на больничном. За оставшиеся 16 рабочих дней работник посадил 1000 деревьев. Средняя дневная заработная плата работника – 1110 руб. Для начала рассчитаем среднюю дневную выработку работника:

1000 / 16 = 62,5 дерева.

Таким образом, норма выработки была превышена на 12,5 деревьев.

Заработная плата с учетом больничного листа составит:

(50 * 20 +12,5 * 30) * 16 + 5 * 1110 = 27500 руб

Налог на доходы с физических лиц (НДФЛ) составляет 13% от начисленной заработной платы и будет рассчитываться по формуле:

![]() (Заработная плата за месяц) * 13% / 100

(Заработная плата за месяц) * 13% / 100

Пример 5

Предположим, работник, сажающий деревья, получил в соответствии со сдельно-прогрессивной системой оплаты труда 27500 руб. НДФЛ составит:

27500 * 0,13 = 3575 руб

Работник получил на руки:

27500 – 3575 = 23925 руб

Существует система налоговых вычетов из налоговой базы НДФЛ, которая включает стандартные, социальные, имущественные, профессиональные и другие вычеты.

Рассмотрим на примере наиболее распространенного стандартного вычета на ребенка (детей). Вычет предоставляется в размере 1400 рублей на первого ребенка, аналогичная сумма — на второго ребенка, 3000 рублей – на третьего ребенка и аналогичная сумма – на четвертого ребенка. Вычет происходит из налоговой базы (т.е. из начисленной зарплаты) до тех пор, пока нарастающая сумма заработной платы с начала года не превысит 280 тыс. рублей. Расчет производится по следующей формуле:(Заработная плата за месяц – Налоговый вычет) *13% / 100

Пример 6

Предположим, доход работника фиксирован и составляет 27500 руб. в месяц. У работника есть трое несовершеннолетних детей. На первых двоих сумма налогового вычета составит 1400 * 2 = 2800 руб., на третьего 3000. Итого 5800 руб. будет вычитаться из 27500 руб. в течение 11-ти месяцев включительно. Налооблагаемая база составит 21700 руб. В 12-ом месяце заработная плата, суммированная нарастающим итогом с начала года, превысит 280 тыс. руб., после чего работник потеряет право применять налоговый вычет. Подсчитаем:

(27500 – 5800) * 0,13 = 2821 руб.

Работник получит на руки:

27500 – 2821 = 24679 руб.

Другие удержания из заработной платы

В соответствии с Трудовым кодексом помимо НДФЛ удержанию из заработной платы подлежат:

- Денежные средства, которые должны быть возвращены работником (например, остаток командировочных).

- Переплаты, возникшие по тем или иным причинам.

- Выплаты по исполнительным листам (алименты, штрафы, задолженности).

- Возмещение нанесенного материального ущерба предприятию.

Удержания не могут составлять более 50% от заработной платы.

Практически у каждого работника, хоть раз в жизни, но возникало ощущение, что ему неверно рассчитали зарплату (ЗП). В этом случае, во избежание зарождения негатива по отношению к работодателю, безусловно, стоит обратиться в бухгалтерию. Там, как правило, объясняют принцип начислений. Однако бывают моменты, когда у бухгалтера нет времени разъяснять элементарные, с его точки зрения, вещи.

Именно поэтому желательно знать, как самостоятельно посчитать зарплату за месяц: из чего складывается заплата, и какие налоги с нее выплачиваются. Дополнительную информацию об этом вы сможете найти в нашей статье: .

От чего зависит размер зарплаты

Существует несколько основных моментов, влияющих на размер зарплаты:

- используемая система оплаты труда;

- условия работы;

- величина налоговых вычетов и НДФЛ.

Системы оплаты труда

Система оплаты труда может быть повременной или сдельной. В первом случае используются определенные тарифы за конкретный временной период трудовой деятельности (за месяц, за день или за час). Большинство работодателей в расчетах с сотрудниками практикуют оклад - фиксированная месячная сумма, которая указывается в трудовом договоре.

Для определения зарплаты при использовании тарифов за день либо за час применяют одну из следующих формул:

- ЗП = количество отработанных дней Х тариф в день

- ЗП = количество отработанных часов Х тариф в час

Сдельная оплата труда подразумевает начисление зарплаты по конечному результату работы. Ее размер указывается в договоре на конкретный вид деятельности. В том же документе закрепляются санкции за неполное либо некачественное исполнение работ.

Условия работы

При начислении заработной платы также большое значение имеет, в каких условиях служащий выполнял свою работу. Согласно Трудовому Кодексу РФ, тяжелые и особо тяжелые, вредные и особо вредные условия труда оплачиваются в повышенном размере, в отличие от деятельности в нормальных условиях.

Более того, существенное значение имеют природно-климатические условия труда. На Крайнем Севере, а также в приравненных к нему районах, применяется особый коэффициент - процентная надбавка к установленной заработной плате. Размер этого коэффициента устанавливается Правительством РФ и зависит от стажа работы в тяжелых климатических условиях.

Налоговые вычеты и НДФЛ

К сожалению, не каждый работник имеет представление о налоговых вычетах и подоходном налоге (НДФЛ - налог на доходы физических лиц). Многие предполагают, что окончательная сумма зарплаты указывается в трудовом договоре. Но это не так.

В договоре прописывается размер оклада, с которого, согласно Налоговому Кодексу РФ, еще удерживается подоходный налог в пользу государства. Для резидентов РФ* НДФЛ составляет 13%, для нерезидентов РФ** - 30%. Предприятие при этом лишь играет роль посредника между своим сотрудником и государством.

Вместе с тем, налогооблагаемая база может быть уменьшена на сумму налоговых вычетов, т.е. предоставляемых государством льгот, с которых не взимается НДФЛ. Причем таким преимуществом пользуются исключительно резиденты РФ. Все возможные налоговые вычеты и условия их предоставления указаны в Налоговом Кодексе РФ (ст. 218-221, и ст. 227).

Типовой расчет зарплаты

Расчет зарплаты за месяц производится, как правило, по следующему типовому алгоритму:

- определяется оклад за месяц. Для этого утвержденную договором сумму необходимо поделить на количество рабочих дней в месяце, а затем умножить на количество отработанных дней;

- к окладу прибавляются районные либо северные коэффициенты, если таковые имеются;

- полученная сумма уменьшается на величину налоговых вычетов при их наличии;

- вычисляется подоходный налог с итоговой суммы: НДФЛ = (оклад - вычеты) Х 13%;

- из итоговой суммы вычитается НДФЛ - это и будет зарплата, которую работник получает на руки.