ПСК (полная стоимость кредита) показывает действительную процентную ставку по кредитному займу. Ранее этот критерий называли эффективной процентной ставкой. Параметр учитывает не только основную сумму долга и проценты, но и практически все дополнительные платежи заемщика согласно условиям кредитного договора (комиссии, плата за кредитную карту, страховые взносы и премии, если страховка влияет на порядок выдачи кредитного займа). Не учитываются регистрационные сборы, пени, штрафы и другие платежи, не влияющие на размер и условия получения кредита.

Формула расчета ПСК

С 1 сентября 2014 года действует новая формула для расчета полной стоимости кредита. Основание – ФЗ № 353 от 21.12.2013 г. «О потребительском кредите (займе)» (см. ст. 6 «Полная стоимость потребительского кредита (займа)»).

Для нового расчета ПСК законодатели установили формулу, которая в ряде зарубежных стран используется для нахождения эффективной годовой процентной ставки (APR, или Annual Percentage Rate).

Сама формула:

ПСК = i * ЧБП * 100 .

- ЧБП – число базовых периодов в календарном году. Длительность календарного года принимается равной 365 дней. При стандартном графике платежей с ежемесячными выплатами по системе «аннуитет» ЧБП = 12. Для ежеквартальных выплат этот показатель составит 4. Для ежегодных – 1.

- i – процентная ставка базового периода в десятичной форме. Находится способом подбора как самое меньшее положительное значение следующего уравнения:

Разберем составляющие:

- ДП к – величина k-ого денежного потока по договору займа. Сумма, предоставленная банком заемщику, включается в денежный поток со знаком «минус». Регулярные платежи по кредитному договору – со знаком «плюс».

- m – число платежей (количество сумм в денежном потоке).

- e k – период, выраженный в частях установленного базового периода, рассчитанный со времени завершения qk-ого периода до даты k-ого денежного платежа;

- q k – число базовых периодов с даты выдачи займа до k-ого денежного платежа;

- i – ставка базового периода в десятичной форме.

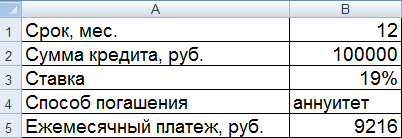

Покажем расчет на примере.

Пример расчета ПСК в Excel

Заемщик берет 100 000 рублей 01.07.2016 под 19% годовых. Срок кредитования – 1 год (12 месяцев). Способ выплаты – аннуитет. Ежемесячный платеж – 9216 рублей.

Внесем входные данные в таблицу Excel:

Произведем расчет:

В нашем примере получилось, что i = 0,01584. Это месячный размер ПСК. Теперь можно рассчитать годовую величину полной стоимости кредита.

Формула расчета ПСК в Excel проста:

Для ячейки со значением установлен процентный формат, поэтому умножать на 100% нет необходимости. Мы просто нашли произведение срока кредита и процентной ставки базового периода.

Расчет по новой формуле показал ПСК, равный договорной процентной ставке. Впрочем, в данном примере заемщик не уплачивает кредитору дополнительные суммы (комиссии, сборы). Только проценты.

Рассмотрим другой пример, с дополнительными расходами.

Денежный поток, соответственно, изменится. Теперь заемщик получит на руки 99 000 рублей. А ежемесячный платеж из-за сбора увеличится на 500 рублей.

Процентная ставка базового периода и полная стоимость кредита значительно увеличились.

Это понятно, т.к. заемщик, кроме процентов, уплачивает кредитору комиссию и сбор. Причем сбор ежемесячный. Поэтому наблюдается такой заметный рост ПСК. Соответственно, стоимость кредитного продукта обойдется дороже.

Полную рассчитывает кредитная организация и доводит до заемщика - физического лица в составе кредитного договора до его заключения (ст. 30 Закона от 02.12.1990 N 395-1; п. п. 5, 7 Указания Банка России от 13.05.2008 N 2008-У).

Полная стоимость кредита (ПСК) определяется в процентах годовых по следующей формуле (п. 1 Указания Банка России от 13.05.2008 N 2008-У):

Где di - дата i-го денежного потока (платежа);

do- дата начального денежного потока (платежа). Она совпадает с датой перечисления денежных средств заемщику;

n - количество денежных потоков (платежей);

ДПi- сумма i-го денежного потока (платежа) по кредитному договору. При этом сумма кредита также учитывается в качестве денежного потока, но со знаком "минус". Платежи заемщика учитываются со знаком "плюс";

i - порядковый номер денежного потока (платежа).

При этом для корректного расчета ПСК необходимо:

- определить, какие затраты заемщика включаются в расчет ПСК, а какие нет;

- использовать определенный алгоритм учета указанных затрат.

Определение затрат заемщика, включаемых в расчет ПСК

При расчете ПСК учитываются все платежи, связанные с заключением и исполнением кредитного договора, в том числе (п. 2.1 Указания Банка России от 13.05.2008 N 2008-У):

- по погашению основного долга и по уплате процентов по кредиту, отраженные в выдаваемом банком графике платежей;

- комиссия за рассмотрение заявки на кредит;

- комиссия за предоставление кредита. Эта комиссия может называться по-разному, важно, что речь идет о комиссии, оплата которой - условие предоставления кредита;

- комиссия за расчетное и операционное обслуживание.

- платежи заемщика, предусмотренные не кредитным договором, а требованиями законодательства. При потребительском кредитовании таких платежей не возникает, они актуальны для целевых видов кредитования, например на покупку транспортных средств или на покупку недвижимости;

- платежи, связанные с несоблюдением заемщиком условий кредитного договора (штрафы, пени);

- комиссии, величина и сроки уплаты которых зависят от решения заемщика и (или) варианта его поведения. Например, комиссия за кассовое обслуживание при получении или погашении кредита наличными деньгами, комиссия за безналичный перевод денежных средств;

- плата за предоставление справок, например о состоянии задолженности.

Алгоритм учета затрат заемщика

- Суммы платежей учитываются в формуле в качестве отдельного слагаемого в дату согласно графику погашения. Если в один день осуществляется несколько платежей, в расчете используется суммарный платеж.

- Все расходы, понесенные заемщиком до даты предоставления кредита, включаются в расчет на дату предоставления кредита (п. 1 Указания Банка России от 13.05.2008 N 2008-У).

- Расходы, совершенные заемщиком в валюте, отличной от валюты кредита, пересчитываются в валюту кредита по курсу Банка России на дату их совершения (для платежей, совершенных до текущей даты включительно) либо дату расчета ПСК (для платежей, планируемых к совершению в будущем). Правда, в потребительском кредитовании такая ситуация может возникнуть крайне редко: заемщик все свои расходы несет только в пользу банка и, как правило, банк все дополнительные расходы (комиссии) устанавливает в валюте, соответствующей валюте самого кредита. Необходимость приве дения всех расходов в валюту кредита актуальна для целевых кредитов - на покупку транспортных средств или на покупку недвижимости, где возникают дополнительные расходы заемщика перед третьими лицами, например по страхованию приобретаемого имущества, и такие расходы всегда осуществляются в рублях.

Как видно, формула расчета ПСК достаточно сложна для заемщика, не обладающего специальными знаниями, поэтому рассчитать ПСК просто на калькуляторе вряд ли получится. Для этого лучше использовать функцию MS Excel "ЧИСТВНДОХ".

Пример

Дата выдачи кредита - 01.01.2013.

Сумма кредита - 300 000 руб.

Процентная ставка - 12% годовых.

Срок кредита - 12 месяцев.

Комиссия за предоставление кредита - 1% от суммы кредита, то есть 3000 руб. Расчет ПСК будет выглядеть следующим образом.

|

денежного (платежа) |

денежного (платежа) |

Состав денежного потока (платежа) |

||

|

В погашение процентов |

В погашение основного |

комиссии |

||

В расчете участвуют значения из столбцов 1 и 2.

ПСК составит 14,82%.

Проблемный момент

Зачастую заемщики ставят знак равенства между ПСК и переплатой по кредиту. Это самая распространенная ошибка, которая приводит к возникновению множества вопросов со стороны заемщиков, в частности при частичном досрочном погашении кредита. Дело в том, что при частичном досрочном погашении значение ПСК не уменьшается, как этого все ожидают, а возрастает. И чем больше сумма досрочного погашения, тем больше будет ПСК.

Это математическая и экономическая особенность формулы. В финансовом мире данная формула используется при расчете среднего дохода, который приносит капитал, вложенный в инвестиционный проект. Следовательно, если вложенные инвестором (в данном случае - банком) денежные средства возвращаются быстрее, чем ожидалось, доходность возрастает. То есть эта формула показательна скорее для банков, инвестирующих деньги в кредитование, а не для заемщиков.

Сложно сказать, почему Банк России решил использовать для расчета ПСК именно эту, не очень показательную для обычных потребителей, формулу. Можно предположить, что это связано с главной целью, которая преследовалась Банком России при вводе ПСК, - ввести единый расчетный показатель, который поможет потребителям до заключения кредитного договора выбрать из многообразия предложений банков (с различными комиссиями, ставками и т.п.) именно тот кредит, который наиболее выгоден для них. Достигнуть этой цели формула расчета ПСК помогает.

Как вы уже убедились, сравнение кредитов достаточно трудоемкое и затратное по времени мероприятие. Кроме этого, чтобы сравнить условия, например, по ипотечным кредитам разных банков, необходимо достаточно хорошо разбираться не только в кредитовании, но и в страховании, а также быть неплохим юристом. Чтобы упростить процедуру Центральный Банк России ввел такое понятие как "полная стоимость кредита" (ранее было введено понятие "эффективная процентная ставка"). Для вкладов может использоваться понятие полная стоимость вклада .

Формула расчета полной стоимости кредита

выглядит следующим образом:

- d i - дата i-го платежа;

- d 0 - дата первоначального платежа - является датой перечисления денежных средств заемщику;

- n - количество платежей;

- ДП i - сумма i-го платежа по кредитному договору. разнонаправленные платежи отражаются с разными математическими знаками. Так, выплата заемщику кредитных средств отражается со знаком минус, возврат средств и выплаты комиссий отражаются с положительным знаком;

- ПСК - полная стоимость кредита, отражается в % годовых

При определении полной стоимости кредита все платежи, связанные с выдачей кредита (комиссия за выдачу, рассмотрение заявки и пр.) отражаются в первоначальном платеже.

Что включается в расчет полной стоимости кредита:

1. Точно известные платежи по кредитному договору, которыми являются платежи, связанные с заключением и сполнением кредитного договора:

по погашению основной суммы долга по кредиту;

по уплате процентов по кредиту;

сборы и комиссии за оформление кредитного договора, рассмотрение заявки на кредитование, выдачу кредитных средств, открытие и ведение счета;

комиссии за расчетно-кассовое и операционное обслуживание

если расчет ведется по кредиту на банковской карте - комиссии за выпуск и годовое обслуживание кредитных карт

2. Платежи третьим лицам, если обязанность заплатить эти платежи вытекает из заключения кредитного договора

- страхование объектов недвижимости или автотранспортных средств

- выплаты нотариальным конторам и нотариусам

- оценка имущества, передаваемого в залог

В расчет полной стоимости кредита не включаются

платежи заемщика, не вытекающие из кредитного договора, а из требований законодательства России. Например, для оформления автокредита - это будет ОСАГО, которое должно быть заключено в любом случае;

платежи, связанные с несоблюдением заемщиком условий кредитного договора. Например, просрок по платежам;

платежи заемщика по кредиту, которые зависят от решения заемщика или от варианта его поведения. Например, комиссия за досрочное погашение, комиссия за получение денежных средств наличными, плата за предоставление информации о состоянии задолженности.

Если кредитный договор предполагает различные виды начисления по кредиту в зависимости от решения заемщика, расчет полной суммы кредита рассчитывается исходя из мсаксимально возможной суммы кредита (лимита овердафта), срока кредитования, равномерных платежей по кредитному договору.

Пример расчета:

Основные условия кредита:

| Дата | Выплата процентов | Выплата основной суммы | Комиссии и другие платежи | Остаток задолженности на конец месяца |

|---|---|---|---|---|

| 01.01.2011 | - 50 000,00 | |||

| 31.01.2011 | 833,33 | 4 166,67 | 1 500,00 | 45 833,33 |

| 28.02.2011 | 763,89 | 4 166,67 | 500,00 | 41 666,67 |

| 31.03.2011 | 694,44 | 4 166,67 | 500,00 | 37 500,00 |

| 30.04.2011 | 625,00 | 4 166,67 | 500,00 | 33 333,33 |

| 31.05.2011 | 555,56 | 4 166,67 | 500,00 | 29 166,67 |

| 30.06.2011 | 486,11 | 4 166,67 | 500,00 | 25 000,00 |

| 31.07.2011 | 416,67 | 4 166,67 | 500,00 | 20 833,33 |

| 31.08.2011 | 347,22 | 4 166,67 | 500,00 | 16 666,67 |

| 30.09.2011 | 277,78 | 4 166,67 | 500,00 | 12 500,00 |

| 31.10.2011 | 208,33 | 4 166,67 | 500,00 | 8 333,33 |

| 30.11.2011 | 138,89 | 4 166,67 | 500,00 | 4 166,67 |

| 31.12.2011 | 69,44 | 4 166,67 | 500,00 | 0,00 |

| Итого | 5 416,67 | 50 000,00 | 7 000,00 | 0,00 |

В данном примере полная стоимость кредита составила 55,49 %

Как можно заметить полная стоимость кредита может очень сильно отличаться от процентной ставки заявленной и рекламируемой банком. Кроме этого, не стоит путать ее с таким понятием как удорожание кредита, которое в большей степени зависит не от процентной ставки, а от срока кредитования.

Полную стоимость кредита достаточно тяжело рассчитать помощью калькулятора, но огромную помощь в его рассчете может оказать программа Excel. В электронных таблицах данный расчет реализуется с помощью функции ВСД (внутренняя ставка доходности). Если вам требуется сравнить несколько программ, скачайте

Когда вы берете займ под определенную процентную ставку, закономерно возникает вопрос, в какую сумму это вам обойдется в итоге. В качестве ответа рассмотрим, как рассчитываются проценты по кредиту и как узнать полную стоимость кредита.

Как рассчитать проценты по потребительскому кредиту

Вся необходимая для расчетов информация должна быть прописана в кредитном договоре. Также, вам потребуется знание терминологии.

Процентная ставка может быть ежедневная либо ежемесячная в зависимости от способа начисления.

Формула расчета суммы процентов по ежедневной ставке:

Формула расчета суммы процентов по ежемесячной ставке:

Обозначения:

СП - сумма процентов; П - годовая процентная ставка, делённая на 100; Ост - остаток задолженности; Год.дн - количество дней в году; дн - количество дней, за которые начисляются проценты.

Есть два порядка погашения кредита: аннуитетный и дифференцированный.

Порядок погашения определяет сумму ежемесячного платежа (проценты рассчитываются по приведенным выше формулам).

При аннуитетном способе погашения заёмщик выплачивает фиксированную одинаковую сумму ежемесячно. Каждый платеж включает полную сумму процентов и часть основной суммы (тела кредита).

При дифференцированном способе погашения ежемесячные платежи неодинаковы, но также включают часть тела кредита и проценты.

Процентная ставка для потребительского кредита может быть фиксированной либо переменной. Фиксированная ставка остается постоянной, а вот переменная изменяется в зависимости от условий, установленных кредитным договором. Важно знать, что при переменной ставке кредитор должен (согласно ФЗ N 353, ст. 9) поставить заёмщика в известность об изменении ставки в течение 7дней с того момента, как оно произошло.

Как узнать полную стоимость потребительского кредита

Самый простой способ - посмотреть на первой странице кредитного договора. Полная стоимость (ПСК) должна быть отображена в рамке в правом верхнем углу прописными буквами (согласно ФЗ от 21.12.2013 N 353, ст. 6). Также, информация о полной стоимости для всех видов кредитов должна быть доступна на сайте и в офисах банка (ФЗ N 353, ст. 5). За предоставление недостоверной информации о полной стоимости кредиторы несут административную ответственность (КоАП РФ, ст. 14.3).

ПСК рассчитывается по формуле:

ПСК - выраженная в процентах годовых полная стоимость кредита;

ЧБП - число базовых периодов в году (365 дней);

i - процентная ставка за базовый период, которая определяется решением сложного уравнения.

Если вас интересуют детали расчетов для определения ПСК, с ними можно ознакомиться в тексте закона о потребительском кредите, ФЗ N 353 ст 6 .

Чтобы узнать примерную ПСК по интересующим параметрам, воспользуйтесь онлайн калькулятором .

В ПСК помимо тела кредита и процентов могут входить и другие предусмотренные договором платежи. В то же время, ряд платежей в расчет не включается. Чтобы иметь чёткое представление о возможных затратах, нужно внимательно изучить текст договора на предмет всех возможных расходов.

В полную стоимость включается плата за те услуги, с которыми связана непосредственно выдача кредита (открытие аккредитива, аренда сейфа, обслуживание банковской карты). Платежи, сумма или срок которых будет зависеть от поведения кредитуемого, не входят в ПСК (штрафы, пени, комиссии за кассовое обслуживание либо безналичный перевод).

Страховые выплаты могут как входить так и не входить в расчет ПСК, это определяется условиями договора. Если наличие страховки влияет на процентную ставку, страховая премия включается в полную стоимость.

Размер ПСК ограничен законодательно и должен не более чем на 1/3 превышать среднерыночный, установленный центральным банком на каждый квартал (публикуется на сайте ЦБ).

Если при подписании кредитного договора сотрудники банка нарушают ваши права (например, предоставляют недостоверную информацию о стоимости кредита и навязывают дополнительные платежи) рекомендуем получить консультацию юриста, чтобы знать, как отстоять свои интересы.

В управленческом анализе полная себестоимость рассчитывается в целях определения всех затрат на изготовление продукции. Такой показатель позволяет понять, насколько прибыльно работает организация, и как вести ценообразование товаров. Разберемся, какие именно расходы на изготовление продукции включает полная себестоимость и в каком порядке ведется подобное калькулирование.

Совокупная полная себестоимость ГП показывает общий объем всех затраченных на производство ресурсов и коммерческих, то есть сопутствующих сбыту, расходов. Образно говоря, это оценка всех издержек на изготовление товара и его реализацию – от начальной производственной стадии до конечной доставки потребителю. Полная себестоимость обычно включает в себя следующие виды затрат:

- Производственные – состоят из материальных, сырьевых, топливно-энергетических, трудовых, амортизационных, социальных и прочих издержек, непосредственно затраченных при производстве ГП и сдачи ее на склад организации. К этой группе также относятся суммы налогов, кредитных процентов, арендной платы, услуги консультационного, рекламного, юридического, аудиторского и прочего характера, полученные со стороны.

- Коммерческие – состоят из расходов, связанных с транспортировкой, упаковкой, хранением, рекламой в целях сбыта произведенной ГП и вывода ее на рынок конечных потребителей.

- Общепроизводственные – на содержание основных, вспомогательных, обслуживающих производств.

- Общехозяйственные – на обеспечение успешной деятельности всего предприятия. Могут не относиться напрямую к производственным циклам, но без них успешное функционирование бизнеса невозможно.

Независимо от того, к какой классификационной группе относятся затраты, исчисление полной производственной себестоимости продукции означает учет всех издержек – будь то постоянные или переменные, накладные или прямые расходы. Для расчета косвенные затраты распределяются в зависимости от выбранной базы для распределения. Полная себестоимость проданной продукции представляет собой валовый показатель, характеризующий издержки всего объема изготовленных изделий, или единичный, показывающий, сколько расходов потрачено на производство одного продукта.

Сокращенная себестоимость – это калькулирование продукции на основании только прямых, связанных с производством ГП, издержек переменного характера. При таком варианте учета общехозяйственные расходы, которые считаются условно-постоянными, как обычные затраты относятся сразу на финансовые результаты, без использования счетов 20, 29 или 23 (ПБУ 10/99). Отражение подобных косвенных издержек производится бухгалтером на сч. 44 или 26 в зависимости от рода деятельности организации. В конце периода собранные суммы подлежат полному списанию на сч. 90.

Сокращенный вариант калькуляции продукции намного упрощает учет и никак не влияет на определение конечного результата хоздеятельности. Но такой способ искажает данные и не всегда позволяет точно рассчитать, в какую денежную сумму обошлось предприятию производство изделия или оказание услуги. Кроме того, только полная себестоимость проданного товара дает возможность управленцам выполнять долгосрочное планирование, анализ и контроль производства для повышения рентабельности и прибыльности бизнеса. Применяемый способ следует закрепить в учетной политике компании.

Как найти полную себестоимость

Полная себестоимость изготовленной продукции предприятия равна денежному выражению совокупных затрат. При расчетах оцениваются потраченные в процессе производства сырьевые, финансовые, трудовые и прочие ресурсы, а также издержки на реализацию и хранение товаров. Полученное значение помогает понять, как дорого обошлось предприятию изготовление ГП. Чтобы знать, как рассчитать полную себестоимость продукции, необходимо путем суммирования определить финансовый показатель.

Калькуляция выполняется с помощью сложения производственных и коммерческих издержек, а также общехозяйственных (при наличии). После расчетов становится понятно, на каком уровне устанавливать цены на товары или услуги, чтобы предприятие могло окупить затраты на изготовление и начать новый производственный цикл, то есть работать безубыточно. Проведение глубокого анализа структуры расходов позволяет выявить резервы для экономии ресурсов и более эффективного их использования. Далее рассмотрим на примерах и формулах, как определяется полная себестоимость ГП.

Как рассчитать полную себестоимость продукции – формула

Мы определились, что полная себестоимость продукции – это все затраты предприятия. Следовательно, чтобы сделать правильный расчет, необходимо просуммировать все издержки. Для этого используется следующая общая формула расчета полной себестоимости продукции:

Себестоимость полная = ПС + СР, где:

ПС – это величина производственной себестоимости, а СР – объем сбытовых расходов.

Приведенная формула является обобщенной и понятна тем, кто уже сталкивался с калькулированием продукции. Если же вы не знаете, из чего складываются слагаемые, ознакомьтесь с развернутой формулой, которая выглядит так:

Себестоимость полная = СМР + ПФ + ТЭР + ЗОП + ЗАУП + А + СВ + ППР + СР + ТР + ПСР, где:

СМР – материально-сырьевые расходы;

ПФ – потраченные в производстве полуфабрикаты;

ТЭР – топливно-энергетические расходы;

ЗОП – зарплата персонала основных и вспомогательных производств;

ЗАУП – зарплата административно-управленческого персонала компании;

А – начисленная величина амортизации используемых ОС;

СВ – величина начисленных страховых взносов;

ППР – величина всех прочих производственных расходов;

СР – сумма сбытовых расходов;

ТР – транспортные расходы;

ПСР – величина прочих сбытовых расходов.

Пример расчетов полной себестоимости ГП

Чтобы было понятно, чему равна полная себестоимость продукции предприятия, рассмотрим пример на конкретной организации. Предположим, компания изготавливает электрооборудование. Произведенные за период расходы приведены в таблице ниже. Сделаем калькулирование продукции двумя способами – по полной себестоимости, а также сокращенной. В конце проведем расчет финпоказателей от деятельности.

Таблица экономических показателей для расчетов

| Наименование показателя | Значение в руб. |

| 75000 | |

| Трудовые в руб. | 160000 |

| Общепроизводственные в руб. | 25000 |

| Общехозяйственные в руб. | 40000 |

| Совокупный объем производства в шт. | 50 |

| Совокупный объем сбыта в шт. | 40 |

| Конечная цена одной единицы продукции в руб. | 11000 |

Таблица калькуляции себестоимости – расчет сделан двумя способами

| Наименование показателя | Вариант полной себестоимости | Вариант сокращенной себестоимости |

| Материально-сырьевые издержки в руб. | 75000 | 75000 |

| Трудовые в руб. | 160000 | 160000 |

| Общепроизводственные в руб. | 25000 | 25000 |

| Общехозяйственные в руб. | 40000 | – |

| Общая величина себестоимости ГП в руб. | 300000 | 260000 |

| Единичная себестоимость ГП в руб. (на 1 шт.) | 6000 (300000 / 50) | 5200 (260000 / 50) |

| Величина себестоимость проданной ГП в руб. | 240000 (6000 х 40) | 208000 (5200 х 40) |

| Величина себестоимости остатков ГП на конец периода в руб. | 60000 (6000 х 10) | 52000 (5200 х 10) |

Таблица расчета прибыли по производственной деятельности организации

Таким образом, из примера видно, что полная себестоимость реализованной продукции позволяет учесть все понесенные расходы предприятия и более точно установить показатель цены, чтобы получить в конечном итоге большую прибыль.

Особенности метода полной себестоимости

При оценке текущих издержек метод учета затрат по полной себестоимости разработан в целях установления справедливой цены на производимые изделия. Если на предприятии производится различная продукция (виды товаров), предварительно ответственным работникам необходимо разделить все издержки по центрам ответственности, то есть местам возникновения. Затем устанавливаются носители расходов для их распределения. И наконец на каждый конкретный продукт затраты относятся в зависимости от производственной необходимости.

Процесс калькулирования достаточно сложный и объединяет обычно работу нескольких специалистов. Для точности расчетов по продукции разрабатываются сметы и нормы списания расходов, определяются цены, по которым списываются затраты, а на завершающей стадии производится анализ и контроль показателей. Как и прочие методики метод полной себестоимости имеет свои преимущества и недостатки. К плюсам можно отнести устранение монополизации рынка, поскольку при таком варианте калькулирования товаров цена для потребителя устанавливается в среднем на одном уровне. В то же время продавцы получают возможность реально оценить свои затраты и рассчитать оптимальную стоимость продукции для получения прибыли.

Среди недостатков необходимо отметить, что такая методика не учитывает сложившуюся конкуренцию на текущем рынке, следовательно, в расчеты не принимается имеющийся спрос на изделия. А изменение уровня затрат при колебании объемов производства не поддается планированию. Кроме того, отнесение на себестоимость изделий или услуг суммы постоянных издержек может несколько исказить влияние конкретного товара на финрезультат организации. Какой именно способ калькулирования изготовленной продукции выбрать, решает каждая организация самостоятельно.

Не исключено, что для одних целей (или внешних пользователей) понадобится расчет себестоимости по традиционным полным показателям, а для других – по сокращенным или комбинированным. При выборе следует учитывать специфику деятельности, характер производимой продукции, сезонность, временной показатель планирования и другие факторы. Самое широкое распространение методика полного учета затрат получила в небольших компаниях, а также там, где производится узкий круг продукции. Если же номенклатура значительная, а бизнес отличается масштабностью, рекомендуется использовать совокупные способы и приемы расчета себестоимости ГП.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .