Ликвидностью называют простоту реализации, преобразования ценностей в финансовые средства для погашения текущих денежных обязательств. Способность фирмы покрывать краткосрочную задолженность с помощью оборотных активов определяют коэффициенты ликвидности. Каждый из показателей сравнивает размер текущих обязательств компании и оборотные средства, предназначенные для погашения этих обязательств.

Коэффициент покрытия текущей ликвидности: формула

Коэффициент текущей ликвидности (общий коэффициент покрытия, показатель обращения, покрытия обязательств, долга, задолженности) характеризует способность фирмы покрывать краткосрочную задолженность с помощью "срочных" активов. Финансовый показатель представляет собой частное от деления оборотных средств на текущие пассивы. Цифры аналитики берут из бухгалтерского баланса.

Чем выше значение, тем выше платежеспособность компании. При расчете коэффициента покрытия долга учитывается, что продать все активы в срочном порядке невозможно. Найденный показатель представляет интерес для руководства и для инвесторов.

Расчетная формула:

Ктл = оборотный капитал / краткосрочные обязательства.

По данным баланса:

Ктл = (стр. 1200 + стр. 1170) / (стр. 1500 – стр. 1530 – стр. 1540).

Значения для расчета коэффициента:

Формула расчета в Excel и график:

Норма показателя находится в пределах 1,5-2,5 (конкретные цифры зависят от отрасли). В 2011 году коэффициент текущей ликвидности меньше 1, что указывает на высокий финансовый риск. В этот период предприятие, возможно, испытывало трудности с оплатой текущих счетов.

После 2012 года ситуация стабилизировалась. Значение расположилось в пределах 1,3 – 1,9. Резкий рост коэффициента в 2015 году и его значительное превышение верхней границы нормы может указывать на недостаточное использование оборотных активов, нерациональную структуру капитала.

Коэффициент покрытия задолженности не всегда дает представление о реальном состоянии дел в организации. Если у компании небольшие материально-производственные запасы, векселя быстро и легко обеспечиваются деньгами, то она может спокойно работать и с невысоким значением показателя. В то же самое время фирмы с крупными запасами и реализацией товаров в кредит испытывают трудности при достаточном значении коэффициента.

Для банков, поставщиков, акционеров больший интерес представляет коэффициент быстрой ликвидности. Компании может оказаться в ситуации, когда нужно немедленно погасить краткосрочную задолженность. Потребуются все деньги, ценные бумаги и иные источники средств, которые в состоянии срочно превращаться в наличность.

Расчет показателя промежуточной ликвидности

Коэффициент ликвидности (промежуточный коэффициент покрытия, показатель быстрой, срочной, критической ликвидностей) показывает, какую часть краткосрочных обязательств можно погасить при возникновении критического положения. В расчет берутся только высоколиквидные активы (денежные средства, легко продаваемые ценные бумаги, дебиторская задолженность). Не учитываются товарно-материальные запасы (их ликвидационная стоимость приравнивается к нулю, т.к. при вынужденной продаже компания может нести ощутимые убытки).

Коэффициент критической ликвидности – частное от деления высоколиквидных текущих активов на текущие пассивы. Цифры для расчета берутся из баланса.

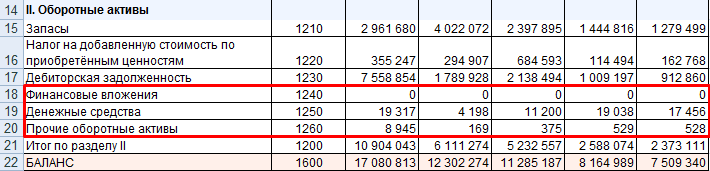

Ксл = (финансовые средства + краткосрочные денежные вложения + краткосрочная дебиторская задолженность) / текущие обязательства.

Расчет по данным бухгалтерского баланса:

Ксл = (стр. 1240 + стр. 1250 + стр. 1260) / (стр. 1500 – стр. 1530 – стр. 1540).

Значения в числителе (на примере баланса в Excel):

Знаменатель в расчете срочной ликвидности – текущие пассивы (как и в расчете текущей ликвидности; см. выше).

Рассчитаем промежуточный коэффициент покрытия, используя ссылки на баланс:

Нормой для показателя считается диапазон 0,7-1. У рассматриваемого предприятия значение коэффициента близко к нулю. Это означает, что компании откажут в кредитовании либо выдадут кредит под больший процент. Также высок риск потери потенциальных инвесторов.

Коэффициент покрытия долга DSCR (англ. D ebt S ervice C overage R atio ) – это финансовый показатель, принадлежащий группе Debt Ratios (коэффициенты задолженности), характеризующий способность организации производить выплаты по взятым долговым обязательствам. Представляет собой соотношение чистого операционного дохода (выручки, обеспеченной деятельностью организации, скорректированной на значение операционных расходов) и суммы кредитных выплат (основной долг, дополненный процентами) рассматриваемого периода. Коэффициент покрытия долга показывает способность фирмы удовлетворить требования кредиторов/инвесторов использованием средств сформированного денежного потока при одномоментном запросе долговых выплат всеми кредиторами.

Использование

Реалии современного рынка предполагают обязательное привлечение фирмами заемных средств, позволяющих ускорить свое расширение, но прежде чем брать долг, необходимо рассчитать коэффициент покрытия долга. Варианты использования займов включают:

- покупку нового оборудования;

- расширение ассортимента продукции;

- маркетинговые операции;

- выход на новый рынок.

Развитие предполагает увеличение доли организации на рынке, происходящее за счет уменьшения долей конкурентов. Уменьшение доли предполагает уменьшение коэффициента будущей выручки, ограничение возможностей предприятия. Пессимистичный сценарий развития событий допускает резкое ограничение деятельности/закрытие организации. Рыночная среда, отличающаяся высокой конкуренцией, делает привлечение кредитных средств и инвестиций вопросом выживания, следовательно от расчета коэффициента покрытия долга зависит дальнейшая судьба компании.

Все мероприятия, дающие возможность увеличить операционную прибыль, дорогостоящие. Их реализация и дальнейшее покрытие долга собственными финансовыми ресурсами трудновыполнима, в случае молодых организации – зачастую невозможна. Денежное вливание путем выдачи займа кредитной организацией/привлечения инвесторов выгодно всем участникам процесса:

- инвестор ожидает выплат дивидендов;

- кредитная организация получает процентные выплаты;

- прибыль фирмы, даже учитывая возникшие долговые обязательства, увеличивается больше, чем при использовании лишь собственных средств.

Однако привлечение заемных средств требует от предприятия определенной финансовой устойчивости, служащей кредитору гарантом сохранности предоставленных финансовых ресурсов. Коэффициент покрытия долга – один из таких гарантов.

Значение коэффициента покрытия займа, уступающее 1

(единице), демонстрирует неспособность заемщика погасить свои обязательства путем использования полученной прибыли. Подобная финансовая проблема служит кредитору весомым аргументом в пользу отказа от сотрудничества с данным юридическим лицом. Шансы заключения сделки прямо пропорциональны коэффициенту покрытия долга.

Значение коэффициента покрытия займа, уступающее 1

(единице), демонстрирует неспособность заемщика погасить свои обязательства путем использования полученной прибыли. Подобная финансовая проблема служит кредитору весомым аргументом в пользу отказа от сотрудничества с данным юридическим лицом. Шансы заключения сделки прямо пропорциональны коэффициенту покрытия долга.

Значение, превышающее 1 , означает наличие свободных денежных средств, которые могут пойти на реализацию мероприятий, сулящих дальнейшее увеличение капитализации фирмы. Другое их применение – формирование «подушки безопасности» на случай возникновения форс-мажорных обстоятельств. Такая организация сможет получить банковский заем и покрыть его. Заинтересовать инвесторов финансово устойчивой фирме также намного легче.

Показатель интересен не только инвесторам/банкам. Сопоставление значения коэффициента задолженности за несколько периодов предоставляет высшему руководству важную информацию, характеризующую деловую стратегию компании. Продолжительная тенденция его уменьшения является тревожным фактором, вызванным:

- потерей прибыли ввиду определенных причин (действий конкурентов, собственных просчетов, изменением макроэкономических индикаторов региона, которому принадлежит целевой рынок);

- увеличением прямых и операционных расходов, отягощенных отсутствием возможности повышения цены конечной продукции;

- привлечением новых заемных средств.

Такая ситуация требует пересмотра/корректировки действующей стратегии, пока размер проблемы не достиг критической массы, исключающей безболезненное решение. Исключением является случай, когда падение коэффициента, вызванное получением новых займов, носит плановый, а не вынужденный характер.

Продолжительное увеличение коэффициента покрытия долга также является нежелательным . Данная тенденция обусловлена недостаточным количеством привлеченных средств в финансовой структуре организации, что подразумевает упущенную прибыль, вызванную неиспользованием эффекта финансового рычага.

Обычные экономические условия предполагают, что покрытие привлеченных заемных средств меньше прибыли, полученной благодаря их использованию. Игнорирование данного механизма руководством фирмы потенциальный инвестор может счесть за проявление непрофессионализма. Высокий коэффициент долга может быть оправдан наличием обстоятельств, не позволяющих получить путем займа дополнительную выгоду (например, высокой кредитной ставкой).

Расчет коэффициента покрытия долга

Расчет показателя DSCR происходит по следующей формуле:

DSCR = Net Operating Income / Total debt service ,

где DSCR – коэффициент покрытия долга;

N et O perating I ncome (NOI) – чистый операционный доход организации за рассматриваемый период;

Total debt service – ее суммарные долговые обязательства за рассматриваемый период.

Показатель NOI, в свою очередь, находится путем вычета из валовой прибыли всех затрат, необходимых для нормального функционирования предприятия. Эта статья расходов включает:

- аренду помещений;

- плату за электроэнергию;

- зарплаты персонала;

- расходы на НИОКР

- прочие повседневные расходы компании, исключая прямые затраты.

Если основная деятельность – единственный источник доходов , NOI становится синонимом EBIT (англ. E arnings B efore I nterest and T axes ) – прибыли до уплаты налогов и процентов.

Пример расчета коэффициента

Валовая прибыль фирмы за год составила 250 000 000 р., операционные расходы – 68 000 000 р., а суммарные долговые обязательства – 175 000 000 р. Расчет искомого коэффициента покрытия долга будет иметь следующий вид:

Валовая прибыль фирмы за год составила 250 000 000 р., операционные расходы – 68 000 000 р., а суммарные долговые обязательства – 175 000 000 р. Расчет искомого коэффициента покрытия долга будет иметь следующий вид:

DSCR = (250000000 – 68000000) / 175000000 = 1,04.

В данном примере показатель DSCR не пересекает границу опасных значений, однако находится в непосредственной близости к ней. Имея сумму долговых обязательств, практически равняющуюся операционной прибыли, привлечение нового заемного капитала будет опасным шагом. Организации следует взвесить все возможные риски перед принятием такого решения. Неблагоприятное развитие событий может лишить ее платежеспособности и привести к банкротству.

Коэффициент покрытия долга - англ. Debt Service Coverage Ratio (DSCR) , является финансовым показателем, который используется для оценки способности бизнеса выполнять свои долговые обязательства. Коэффициент покрытия долга рассчитывается как отношение суммы чистого дохода за определенный период к сумме долговых обязательств за этот же самый период. Вычисление этого коэффициента является одним из способов определить, может ли компания покрыть свои долговые обязательства, если все ее кредиторы немедленно потребуют свои средства. Если значение коэффициента покрытия долга меньше единицы, это может указывать на финансовые проблемы.

В современной экономики практически невозможно вести бизнес, не принимая на себя некоторые долговые обязательства. Компании занимают деньги, чтобы финансировать новые проекты, маркетинговые кампании, ежедневные операции и т.п. Финансово здоровые компании обычно обеспечивают достаточный поток доходов, который позволяет не только погасить долговые обязательства, но и получить некоторую прибыль. Одним из способов оценить соотношение между доходами и долговыми обязательствами является коэффициент покрытия долга.

Предположим компанию, которая получила чистый доход за отчетный квартал в размере 725000 у.е. Допустим, что за тот же самый период задолженность долговые обязательства компании (как основная сумма долга, так и проценты), составила 583000 у.е. Чтобы вычислить коэффициент покрытия долга необходимо чистый доход в размере 725000 у.е. разделить на долговые обязательства в размере 583000 у.е., что составит 1,24.

В большинстве случаев значение коэффициента покрытия долга меньше 1 свидетельствует о финансовых проблемах компании, поскольку это означает, что она не имеет достаточного количества денег, чтобы выплатить свои текущие долговые обязательства. Также опасной является тенденция, когда значение коэффициента покрытия долга продолжает последовательно снижаться в течение нескольких отчетных периодов. Это может быть индикатором, что уровень чистого дохода перестает соответствовать уровню долговых обязательств, другими словами компания начинает занимать больше денег, чем она может вернуть.

Коэффициент покрытия долга, стабильно превышающий единицу, говорит не только о способности компании выплатить все свои долговые обязательства, но и наличии определенного резерва денежных средств. Эта дополнительная сумма может быть реинвестирована в развитие бизнеса, либо из нее может быть сформирован резервный фонд на случай чрезвычайных ситуаций. Важно отметить, что высокое значение коэффициента покрытия долга не обязательно является положительным моментом. Когда возникает такая ситуация, потенциальные инвесторы могут предполагать, что компания не использует свой избыточный доход в полном объеме, что может, в конечном счете, повредить ее росту.

Некоторым организациям не хватает собственных фондов для оптимизации деятельности, модернизации, расширения выпуска изделий, поэтому возникает необходимость привлечения заемных средств. Перед тем, как получать во временное распоряжение чужие активы, следует детально оценить потенциальные риски, просчитать обеспеченность займа оборотными средствами. Для этого нужно знать, как определяется коэффициент покрытия общего долга, и какую роль показатель играет в экономическом анализе.

Общие параметры

На практике аналитики, предприниматели, кредиторы используют около десяти экономических индексных показателей, позволяющих получить конкретные сведения о платежеспособности, ликвидности, рентабельности предприятия. Предпринимательская деятельность строится на балансе кредиторских и дебиторских обязательств. Покрытие долга, говоря простым языком – это долевое соотношение суммы собственных ресурсов к заемным.

Коэффициент покрытия долгов относится к категории финансовых показателей, характеризует возможность исполнения принятых организацией обязательств в установленные сроки за счет прибыли, активов. Используя кредитные потоки, компания должна оценивать способность погасить все долги единовременно при предъявлении требований взыскателей. Важно исполнить в срок долговые обязательства и сохранить производственные мощности, не оказаться на грани кризиса, банкротства.

Назначение, применение

Ссудные финансы необходимы фирмам, независимо от размера и сферы работы. Фонды расходуются на следующие нужды:

- Погашение, залог текущих обязательств перед покупателями, заказчиками, персоналом.

- Формирование новых направлений работы, выпуска.

- Обновление средств, предметов труда, оборудования, технологических ресурсов.

- Капитальный ремонт зданий, сооружений.

- Участие в государственных тендерах, аукционах.

- Увеличение ассортимента, повышение качества, снижение себестоимости выпускаемой продукции.

- Внедрение маркетинговых схем.

- Повышение рентабельности, конкурентоспособности и др.

На основе коэффициента покрытия долга можно понять, насколько организация исполняет свои обязательства

Индекс покрытия долгов позволяет спрогнозировать способность предприятия рационально применить сторонние активы, сохранить деловую репутацию, добиться стабилизации деятельности и выхода на новый, более перспективный уровень. Только проводя предварительную оценку и анализ привлечения займов, можно определить актуальность мероприятия и рассчитать планируемую выручку.

Важно понимать, что за пользование финансовыми ресурсами предприятию придется уплатить вознаграждение кредитору, поэтому в расчете показателей экономической эффективности вливания средств нужно учесть дополнительные затраты. Увеличение операционных резервов за счет кредитов позволяют учредителям, инвесторам получить дивиденды в короткие сроки, при этом производственная деятельность отличается стабильностью, окупаемостью.

Показатель покрытия долгов используется повсеместно как внутренними, так и внешними пользователями для оценки исполнительности компании, результативности применения регламента платежно-расчетной, маркетинговой политики, рисков невозврата долгов.

Например, инвестор планирует осуществить вложение в небольшую, но перспективную компанию. Изначально он оценит значение существующих долговых обязательств, суммарную прибыль от деятельности, объем материально-производственных запасов и ресурсов. Только после этого будет рассматриваться возможность сотрудничества с данным клиентом.

Перечислим базовые функции индекса покрытия обязательств:

- Определение способности учреждения закрывать недоимки в рамках одного производственного цикла.

- Показатель платежеспособности организации: способность своевременно и в полном объеме удовлетворить требования действующих кредиторов.

- Характеристика качества формирования операционного цикла, позволяющего в короткие сроки производить оборот активов с целью получения выгоды.

- Коэффициент используется при определении оборачиваемости оборотных фондов.

- Степень покрытия долгов текущими доходами, чистой прибылью позволяет провести анализ перспективности, прибыльности, рентабельности.

Потенциальные инвесторы обращаются внимание на коэффициент покрытия долга

Порядок расчета

Коэффициент обслуживания текущих долгов определяется соотношением величины чистой прибыли к совокупности кредиторских обязательств на конкретную дату. Полученный результат покажет, в какой доле операционный доход превышает размер непогашенной задолженности.

Дополнительно аналитики используют другой метод расчета индекса, когда делитель представлен суммой основного обязательства, исчисленных процентов, периодических лизинговых платежей. По этому методу коэффициент определяется с наибольшей точностью. Также допускается за делимое брать объем оборотных активов: денежных средств в кассе, на расчетных счетах, дебиторских недоимок, товарно-материальных ценностей, акции, облигации и др.

Самым оптимальным вариантом расчета коэффициента является применение данных бухгалтерского баланса. Расчет представим в виде формулы:

Кп=стр.1200/(стр.1510+1520+1550).

Приведем конкретный пример расчета показателя.

Согласно цифрам из примера, высчитываем величину краткосрочных обязательств: 1928902 тыс. руб. (944007+984895). Коэффициент обеспеченности пассивов составит: 1,10 (2125849/1928902). По предварительной оценке скажем, что собственных ресурсов фирмы достаточно для погашения задолженности по ссудам. По итогам 2012 г. индекс был 1,39, 2011-1,12, наблюдается динамика снижения платежеспособности предприятия. Например, этому предприятию Сбербанк, скорее всего, одобрит кредит, но с повышенной процентной ставкой для предупреждения рисков.

Роль показателя

Мониторинг обеспеченности долговых обязательств проводится в индивидуальном порядке для каждой компании, но с учетом общепринятых норм:

- Наиболее приемлемый для разных отраслей - результат, находящийся на промежутке от полутора до двух с половиной единиц. Нормативный размер индекса варьируется в зависимости от сезонности, политической обстановки в стране, объема импорта на рынке.

- Когда показатель становится равным или меньшим единицы, ситуация на предприятии свидетельствует о существенном снижении платежеспособности, отсутствии или падении прибыльности. Должник с малой долей вероятности по результатам отчетного периода сможет единовременно погасить всю задолженность и сохранить рейтинг.

- Если норматив превысил единицу на сотые доли, это говорит о том, что ситуация по платежам несущественно улучшилась, теоретически появляется шанс стабилизации финансового положения и сохранения производственных мощностей. Инвестиционные вложения позволят модернизировать, оптимизировать производственную деятельность, получить большую выгоду.

- Значительное превышение коэффициента над цифрой 2,5 будет подтверждением нецелесообразного распределения финансовых ресурсов компании, нерациональной платежно-расчетной политике, завышении дебиторской задолженности или излишне закупленной сырьевой базе. Фирма имеет достаточно собственных активов, но не умеет их использовать с целью повышения эффективности деятельности. При этом оборачиваемость капитала минимальная.

Показатель коэффициента говорит о разном положении дел в организации

Главные цели прогноза:

- Предупреждение разорения, банкротства сторон взаимоотношения.

- Формирование объективной картины дел заемщика.

- Снижение существующих, потенциальных затрат, рисков.

- Стабилизация производства, обеспечение устойчивости.

Аналитики рекомендуют производить ежемесячный или ежеквартальный расчет индекса для наиболее точной оценки финансово-имущественного состояния фирмы, составления дальновидного планирования, бизнес-проекта, прогнозирования рисков и принятия своевременных действий, решений. Важно понимать, что резкие скачки будут свидетельствовать об отрицательной картине расчетов.

Оценка показателя

Если коэффициент будет меньше или равный единице, с высокой долей вероятности кредитор откажет заемщику в предоставлении ссуды. Данная политика основана на том, что потенциал заявителя низкий, стратегия деятельности имеет много уязвимых сторон, а получаемой прибыли не достаточно для обеспечения текущих расходов и обязательств. В связи с этим риск неплатежеспособности особенно велик.

Компания в такой ситуации изначально должна пересмотреть существующие затраты, попытаться понизить себестоимость готовой продукции, оказываемых услуг. Возможно, закупаются очень дорогие ресурсы, применяются устаревшие технологии, завышен уровень выплаты вознаграждений персоналу. Дополнительными вариантами оптимизации получения прибыли могут стать пересмотр текущих соглашений с внесением корректировок оплаты операций по реализации, размеру предоплаты за ресурсы и т. п.

Оценка коэффициента дает представление о состоянии дел на предприятии

Когда показатель приближается к отметке в полторы-две единицы, повышается уровень капитализации организации, а пропорционально ему возрастает потенциал одобрения займов, кредитов. Такая динамика свидетельствует об ускоренном высвобождении финансовых потоков, наличии свободных ресурсов для покрытия обязательств. С такими показателями проявить заинтересованность кредиторов, инвесторов для фирмы не составит особого труда, так как сформирована значительная залоговая база, гарантирующая исполнительность клиента.

Расчет коэффициента обеспеченности долгов необходим не только для сторонних пользователей, но и для руководства предприятия, поскольку он отображает состояние деятельности в упрощенном виде. Если мониторинг расчетов показывает, что индекс падает, управляющему необходимо срочно изменить деловую стратегию, привлечь новые выгодные займы, сократить расходы.

Важно понимать, что нереальное завышение показателя также не идет на пользу деятельности, напротив, подтверждает низкую маневренность капитала, неэффективную политику расчетов с покупателями, заказчиками. Заимствование сторонних ресурсов в данной ситуации может еще больше усугубить положение, привести к падению конкурентоспособности, рентабельности.

Коэффициент покрытия долгов позволяет в сжатом формате оценить текущую платежеспособность предприятия, просчитать вероятные риски и потери. Руководителю компании необходимо проводить непрерывный мониторинг обязательств в соотношении к величине операционной выгоды, чтобы своевременно принять решение об изменении стратегии деятельности, предупредить финансовый кризис и крах производства в целом. Кредиторы по обеспеченности текущих обязательств принимают решение о выгодности вложений.

Речь в видео пойдет о платежеспособности предприятия: