Введение

1.2 Учет выпуска готовой продукции

1.3 Учет реализации готовой продукции

1.4 Учет финансовых результатов от реализации продукции

2 Бухгалтерский учет готовой продукции и ее реализации в ООО «СВС Металлоконструкция»

2.1 Краткая организационная характеристика предприятия

2.2 Финансово-экономическая характеристика ООО «СВС Металлоконструкция»

2.3 Основные аспекты организации и ведения бухгалтерского учета готовой продукции и ее реализации в ООО «СВС-Металлоконструкция»

Заключение

Список использованной литературы

Приложение

Введение

Конечным этапом производственного процесса любого предприятия является выпуск готовой продукции, в результате которого ее стоимость переходит из сферы производства в сферу обращения. Предприятие изготавливает продукцию в соответствии с плановыми заданиями по ассортименту, количеству и качеству на основе заключенных с покупателем договоров или без оных.

Реализованная готовая продукция позволяет возмещать произведенные предприятием затраты, своевременно выплачивать заработную плату и рассчитываться с кредиторами, развивать и совершенствовать производство. Для достижения этих целей особое внимание необходимо уделить изучению рыночной среды, формированию спроса потребителей, выпуску высококачественной и конкурентоспособной продукции. Немаловажное значение имеет также правильная организация учета готовой продукции, ее отгрузки и реализации. Основными задачами бухгалтерского учета готовой продукции являются:

Контроль за выполнением заданий по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам;

Контроль за выполнением плана по реализации продукции и своевременностью расчетов с покупателями и заказчиками;

Контроль за сохранностью готовой продукции и соблюдением установленных лимитов;

Контроль за соблюдением сметы расходов, связанных с отгрузкой и реализацией продукции;

Своевременное и достоверное определение результатов, связанных с отгрузкой и реализацией продукции и др.

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости. В связи с тем, что формирование финансового результата деятельности предприятия, а, значит, и его платежеспособность, во многом зависит от способа учета готовой продукции, очень важно знать особенности каждого способа с целью оптимизировать прибыль организации.

Объект настоящего исследования: Общество с ограниченной ответственностью «СВС-Металлоконструкция».

Предмет исследования: бухгалтерский учет готовой продукции и ее реализации в ООО «СВС-Металлоконструкция».

Цель исследования: оптимизация бухгалтерского учета готовой продукции и ее реализации в ООО «СВС-Металлоконструкция».

Задачи исследования:

Рассмотреть теоретические аспекты бухгалтерского учета готовой продукции и ее реализации;

Проанализировать основные аспекты организации и ведения бухгалтерского учета готовой продукции и ее реализации в ООО «СВС-Металлоконструкция» с целью оптимизации.

Методы исследования, использованные в работе: системный подход, другие научные подходы (функциональный, воспроизводственный, маркетинговый, динамический и др.), анализ и синтез, классификация, стратегическое и тактическое планирование, частности и обобщения.

Теоретическая база исследования: законодательные и нормативные акты РФ, научные труды российских ученых в области бухгалтерского учета готовой продукции и ее реализации, включая учебники и учебные пособия, статьи из специализированных журналов и сайтов.

1 Теоретические аспекты бухгалтерского учета готовой продукции и ее реализации

1.1 Готовая продукция и документальное оформление операций по ее движению

В Письме Министерства финансов Российской Федерации от 16 ноября 2004 года № 07-05-14/298 «О бухгалтерском учете отпуска материально-производственных запасов и способах их оценки» сказано:

«Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 № 44н (далее - ПБУ 5/01), устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах организации. Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством). В связи с этим при учете готовой продукции следует руководствоваться ПБУ 5/01. Изделия, которые не прошли всех стадий технологической обработки, испытаний и технической приемки, считаются незаконченными и входят в состав незавершенного производства предприятия.

Продукция предприятий по своему составу и назначению делится на валовую и товарную. В состав валовой продукции предприятия включают стоимость готовых изделий, полуфабрикатов и услуг производственного характера, предназначенных для использования как внутри предприятия, так и отпущенных на сторону, стоимость изготовления и ремонта тары, если она не включается в цену продукции. Валовая продукция характеризует общий объем производственной деятельности предприятия независимо от степени готовности продукции.

Товарная продукция - это продукция, предназначенная для реализации потребителям. При этом необходимо иметь в виду, что если предприятие производит продукцию из давальческого сырья, то она включается в состав товарной продукции без стоимости сырья, т. е. по стоимости обработки.

Учет готовой продукции на предприятиях ведут по видам, сортам и местам хранения в натуральных, условно-натуральных и стоимостных показателях. Для количественного учета готовой продукции по ее видам и местам хранения составляют номенклатуру-ценник и разрабатываются справочники, в которых содержатся сведения о продукции, облагаемой и необлагаемой различными видами налогов, о плательщиках и грузополучателях, среднеквартальной и среднегодовой себестоимости и др.

Выпущенные из производства готовые изделия сдаются на склад предприятия (экспедицию) и документально оформляются. Фактический отпуск продукции со склада оформляют счетом-фактурой, товарно-транспортной накладной. На основании товарных документов бухгалтерия (финансовый отдел) производственного предприятия выписывает на имя покупателя расчетные документы - платежное требование, платежное требование-поручение и счет-фактуру для учета налога на добавленную стоимость. При отгрузке изделий, не являющихся объектами налогообложения по НДС, расчетные документы выписывают без выделения суммы НДС, и на них делают надпись или ставят штамп "Без налога (НДС)". Данные расчетных документов ежедневно записывают в ведомость учета и реализации продукции. Оперативный учет отгрузки ведут в отделе сбыта (маркетинга) в специальных карточках, книгах или журналах, а при использовании ЭВМ - в машинограммах отгрузки продукции.

Реализация продукции покупателям производится по следующим ценам: по свободным отпускным ценам, увеличенным на сумму НДС; по государственным регулируемым оптовым ценам, увеличенным на сумму НДС; по государственным регулируемым розничным ценам, включающим в себя НДС (за вычетом, в соответствующих случаях, торговых скидок).

Работник бухгалтерии периодически проверяет правильность оформления приходных и расходных документов и записей в карточках складского учета. Проверка производится в присутствии материально ответственного лица. Правильность записей в карточках бухгалтер подтверждает своей подписью в графе "контроль" с указанием даты проверки. Обнаруженные расхождения и ошибки здесь же устраняются.

Остатки готовой продукции на начало следующего месяца переносятся из карточек складского учета в ведомость остатков (сальдовую книгу) по складу. Ее итоги сверяют с данными бухгалтерии.

В автоматизированном складском хозяйстве вместо карточек и книг применяют машинограммы - ведомости, отражающие остатки и движение готовых изделий. Использование машинограмм ускоряет процесс регистрации и отражения информации, усиливает контроль за движением и состоянием готовых изделий на складе и повышает эффективность оперативного управления складским хозяйством.

В установленные сроки заведующие складами (кладовщики), на основании первичных приходных и расходных документов, составляют и представляют в бухгалтерию отчеты о движении готовых изделий в двух экземплярах. В них указываются остатки готовых изделий на начало и конец отчетного периода, а также их движение, т. е. поступление и выбытие. Первый экземпляр отчета остается в бухгалтерии, а второй, с распиской бухгалтера, возвращается материально ответственному лицу и служит подтверждением сдачи отчета.

Все первичные документы, отражающие движение готовых изделий, также периодически сдаются в бухгалтерию материально ответственными лицами. Они могут быть приложены либо к отчету о движении готовых изделий, либо для этого составляют реестр типовой формы (М-18). Реестр составляется раздельно по приходу и отпуску готовой продукции.

В бухгалтерии отчеты материально ответственных лиц, а также приходные и расходные документы о движении готовой продукции подвергаются проверке и таксировке. При проверке обращается внимание на: правильность оформления документов; законность и целесообразность отражаемых операций; соответствие дат документов тому периоду, за который составлен отчет; правильность перенесения остатков с предыдущего отчета и т. д. Затем проверяются итоги по приходу и расходу и точность определения остатков на конец отчетного периода. После проверки отчета и первичных документов бухгалтер приступает к их бухгалтерской обработке. Ее сущность заключается в составлении бухгалтерских проводок по каждой хозяйственной операции и подготовке документов и отчета для записи в учетные регистры.

ГОТОВАЯ ПРОДУКЦИЯ

- полностью законченный производством продует; соответствующий установленным стандартам или техническим условиям. Г.п. принимается отделом технического контроля, оформляется документами и передается на склад. На складе учитывается в количественном выражении по видам, для чего ведутся карточки или книги складского учета. В карточке записи производятся по наименованию продукции, ее номенклатурному номеру, марке, размеру, цене за единицу продукции. В последнее время многие организации применяют бескарточный метод учета Г.п. При этом методе с помощью ЭВМ ежедневно составляют оборотные ведомости учета выпуска и движения Г.п. относительно складов и других мест хранения. Остатки Г.п. подлежат периодической инвентаризации. На автоматизированных складах вместо карточек складского учета используют, как правило, оперативные машинограммы и видеограммы остатков и движения Г.п. по каждому наименованию и виду Г.п. учитывается по фактической производственной себестоимости.

Экономика и право: словарь-справочник. - М.: Вуз и школа . Л. П. Кураков, В. Л. Кураков, А. Л. Кураков . 2004 .

Смотреть что такое "ГОТОВАЯ ПРОДУКЦИЯ" в других словарях:

Готовая продукция - Продукция, прошедшая все последовательные стадии технологического процесса, включая упаковку, маркировку, контроль качества, и готовая к реализации. Источник … Словарь-справочник терминов нормативно-технической документации

- (final goods) Товары, предназначенные для использования конечными потребителями (собственно потребителями, инвесторами, государством и экспортерами), в отличие от промежуточных товаров. На практике выделить готовую продукцию из массы товаров… … Экономический словарь

См. Продукция готовая Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

готовая продукция - Продукция, прошедшая все последовательные стадии технологического процесса, включая упаковку, маркировку, контроль качества и готовая к реализации. [МУ 64 01 001 2002] Тематики производство лекарственных средств Обобщающие термины общие,… … Справочник технического переводчика

готовая продукция - Продукция, выпущенная предприятием или отраслью материального производства, предназначенная для производственного потребления, накопления и личного потребления … Словарь по географии

Готовая продукция - часть материально производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора … Энциклопедический словарь-справочник руководителя предприятия

Готовая продукция - 199. Готовая продукция является частью материально производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики… … Официальная терминология

готовая продукция - продукция, завершенная в производстве и подготовленная к продаже или отправке заказчику, к вывозу из предприятия изготовителя … Словарь экономических терминов

ГОТОВАЯ ПРОДУКЦИЯ - (англ. finished goods) – законченная продукция, выработанная подразделениями предприятия или организации, пригодная для производственного и личного потребления и предназначенная для отпуска на сторону (см. Продукция). Г.п. должна быть сдана на… … Финансово-кредитный энциклопедический словарь

ГОТОВАЯ ПРОДУКЦИЯ - (FINISHED GOODS) продукция, полностью прошедшая производственный цикл на данном пр тии, полностью укомплектованная, прошедшая техн. контроль, сданная на склад готовой продукции или отгруженная потребителю. В качестве Г.п могут рассматриваться… … Глоссарий терминов по грузоперевозкам, логистике, таможенному оформлению

Книги

- Материалы, готовая продукция, товары. Бухгалтерский и налоговый учет , Г. Ю. Касьянова. Издание посвящено бухгалтерскому и налоговому учету материальных запасов, готовой продукции и товаров. На конкретных примерах (с проводками и расчетами) в соответствии с ныне действующими…

- Материалы, готовая продукция, товары: бухгалтерский и налоговый учет. Касьянова Г. Ю. , Касьянова Галина Юрьевна. Издание посвящено бухгалтерскому и налоговому учету материальных запасов, готовой продукции и товаров. На конкретных примерах (с проводками и расчетами) в соответствии с ныне действующими…

1.Готовая продукция ее движение на коммерческом предприятии

1.1Роль готовой продукции в составе оборотных активов предприятия.

Готовая продукция – конечный продукт производственного процесса предприятия. Это изделия и продукты, полностью законченные обработкой на данном предприятии, отвечающие требованиям стандартов и техническим условиям, принятые отделом технического контроля (ОТК), сданные на склад готовой продукции или представителям заказчика. Продукция, законченная обработкой, но не принятая, числиться в составе незавершенного производства.

Результатами производственного процесса предприятия являются готовая продукция, выполненные работы и оказанные услуги. Изделия считаются готовыми только в том случае, если они полностью укомплектованы и точно соответствуют ГОСТам. Сданы на склад готовой продукции и снабжены сертификатом или другим документом, удостоверяющим качество готовой продукции.

В состав продукции (работ, услуг) входят: готовая продукция и полуфабрикаты собственного производства; работы и услуги промышленного характера; работы и услуги непромышленного характера; покупные изделия (приобретенные для комплектации); строительные, монтажные, проектно-изыскательские, геологоразведочные, научно-исследовательские и т.п. работы; услуги по перевозке грузов и пассажиров на предприятиях транспорта; услуги по прокату легковых автомобилей и доставке (перегону) автомобилей; транспортно-экспедиционные и погрузочно-разгрузочные операции; услуги предприятий связи т.п.

Готовая продукция входит в состав оборотных средств предприятия и поэтому, согласно Положению о бухгалтерском учете и отчетности, должна отражаться в балансе по фактической производственной себестоимости. Фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного периода (месяца). Движение же продукции происходит ежедневно (выпуск, отпуск, отгрузка, реализация), поэтому для текущего учета необходима условная оценка продукции. Текущий, ежедневный учет движения готовой продукции ведется или по плановой производственной себестоимости, или по договорным ценам предприятия, или в розничных ценах. Плановая цена единицы продукции разрабатывается предприятием и обязательно показывается в плане, составляемом на год с разбивкой по кварталам. В конце месяца плановая себестоимость должна быть доведена до фактической путем расчета сумм и процентов отклонений по группам готовой продукции. Суммы и проценты отклонений рассчитываются исходя из остатка продукции на начало месяца и ее поступления за месяц. Отклонения показывают экономию или перерасход, допущенные предприятием, и поэтому характеризуют результаты его работы в процессе производства. Отклонения учитываются на тех же счетах, что и готовая продукция, и записываются сторно-экономия или обычной записью-перерасход. Процент отклонений и плановая себестоимость отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца. При использовании в учете других оценок готовой продукции (договорной, оптовой или розничной цен) суммы и проценты отклонений рассчитываются в таком же порядке. Большое значение для правильной организации учета движения готовой продукции имеет разработка ее номенклатуры - перечня наименований видов изделий, вырабатываемых данным предприятием. За основу его составления берется классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого (модель, класс точности, фасон, артикул, марка, сорт). Номенклатурный номер может иметь разное количество цифр. Номенклатурой пользуются следующие службы предприятия: диспетчерская - для контроля за выполнением графика выпуска изделий;

цехи - для контроля за ассортиментом выпуска и для выписки накладных при сдаче готовых изделий на склад;

отдел сбыта - для контроля за возможностью выполнения договорных поставок; бухгалтерия - для аналитического учета и составления сводок и отчетов.

В настоящих условиях основное значение придается реализации по договорам-поставкам - важнейшему экономическому показателю работы, определяющим эффективность, целесообразность хозяйственной деятельности предприятия. В объем реализации включается отгруженная и отпущенная продукция независимо от того, зачислен или нет платеж на расчетный счет предприятия или получены векселя. Таким образом, процесс реализации завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять обязательства перед государственным бюджетом, банком по ссудам, рабочими и служащими, поставщиками и возмещать производственные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафы за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение предприятия. Наряду с объемом реализации предприятие планирует сумму (объем) прибыли. Это возможно потому, что при установлении продажных (договорных) цен на продукцию в состав ее включается определенная сумма или процент прибыли (дохода). Если количество продукции, подлежащей к реализации по плану, умножить на договорную цену, то получим ее продажную стоимость по плану, а исходя из процента прибыли, рассчитывают плановую сумму прибыли. Фактическая сумма прибыли определяется в бухгалтерии ежемесячно как разница между продажной стоимостью реализованной продукции и ее полной фактической себестоимостью (производственная себестоимость и расходы на сбыт продукции) за минусом суммы НДС.

Поэтому в системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации, в задачи которого входят:

Систематический контроль за выпуском готовой продукции, состоянием ее запасов и сохранностью на складах, объемом выполненных работ и услуг;

Своевременное и правильное документальное оформление отгруженной и отпущенной продукции (работ, услуг), четкая организация расчетов с покупателями;

Контроль за выполнением плана договоров-поставок по объёму и ассортименту реализованной продукции;

Своевременный и точный расчет сумм, полученных за реализованную продукцию, фактических затрат на ее производство и сбыт, расчет сумм прибыли.

Успешное выполнение этих задач зависит от ритмичности работы предприятия, правильной организации сбыта и складского хозяйства, своевременности документального оформления хозяйственных операций.

Основными задачами учета готовой продукции являются: а) формирование фактической себестоимости готовой продукции; б) правильное и своевременное документальное оформление операций и обеспечение достоверных данных по поступлению и отпуску готовой продукции и товаров; в) контроль за сохранностью готовой продукции и товаров в местах их хранения (эксплуатации) и на всех этапах их движения; г) контроль за соблюдением установленных организацией норм по выпуску готовой продукции, обеспечивающих ее бесперебойный выпуск, выполнение работ и оказание услуг; д) своевременное выявление ненужных и излишних запасов готовой продукции и товаров с целью их возможной продажи или выявления иных возможностей вовлечения их в оборот; е) проведение анализа эффективности использования запасов готовой продукции

В основе организации бухгалтерского учета готовой продукции лежат следующие основные требования: сплошного, непрерывного и полного отражения движения (прихода, расхода, перемещения) данных запасов; учет количества и оценки готовой продукции;

Оперативности (своевременности) учета запасов; достоверности; соответствия синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам); соответствия данных складского учета и оперативного учета движения запасов в подразделениях организации данным бухгалтерского учета.

1.2 Документальное оформление движения готовой продукции

Все операции по движению (поступлению, перемещению, расходованию) запасов должны оформляться первичными учетными документами. Готовая продукция поступает из производства на склад на основании приемосдаточных накладных, актов, спецификаций и других аналогичных документов, которые выписываются в двух экземплярах. Один экземпляр предназначен для сдатчика готовой продукции, другой является сопроводительным документом для хранения на складе. Учет готовой продукции на складе осуществляется в соответствии с требованиями, предъявляемыми к учету материально-производственных запасов. Учет готовой продукции на складах ведется по местам хранения и материально ответственным лицам. Особенностью учета готовой продукции является ведение количественно-стоимостного учета, при этом организацией самостоятельно определяются учетные единицы. Готовая продукция учитывается по наименованиям, с раздельным учетом отличительных признаков (маркам, артикулам, типовым размерам, моделям, фасонам и т.д.).

Отпуск материалов со складов организации в производство может осуществляться как с указанием в первичных учетных документах конкретного назначения расхода (т.е. номера шифра) и (или) наименования заказа, изделия, продукции, так и без указания назначения.

В первом случае в бухгалтерском учете производится списание стоимости запаса со счета 20 в дебет счетов учета затрат. Во втором случае отпуск запасов учитывается как внутреннее перемещение с отображением по субсчетам счета 20. При этом запасы передаются под отчет в подразделения получателя заказов, а списание их в расход производится на основании Акта расхода материалов, в котором указываются наименование, количество, учетная цена и сумма по каждому номенклатурному номеру, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого эти запасы израсходованы.

Порядок составления Акта расхода материалов устанавливается предприятием самостоятельно.

Отпуск материала в производство производится на основании утвержденных документооборотом предприятия первичных документов.

Для обеспечения документального отображения в бухгалтерском учете наличия и движения производственных запасов необходимо использовать соответствующие нормативные документы. Так, приказом Министерства статистики Украины № 193 от 21.06.1996 г. “Об утверждении типовых форм первичных типовых документов по учету сырья и материалов” утверждены и введены в действие с 1.07.1996 г. типовые формы соответствующей учетной документации:

М-1 “Журнал учета грузов, которые поступили”;

М-2 Доверенность. Данные документы применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Доверенность в одном экземпляре оформляет бухгалтерия организации и выдает под расписку получателю.

М-2а “Акт списания бланков доверенностей”;

М-3 “Журнал регистрации доверенностей”; применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер. Выдачу этих доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей. Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана. Срок выдачи - как правило, 10 дней. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

М-4 “Приходный ордер”; Данные документы применяются для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей.

М-7 “Акт о приемке материалов”; Данная форма применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика; составляется также при приемке материалов, поступивших без документов; является юридическим основанием для предъявления претензии поставщику, отправителю.

Необходимые дополнительные данные, не выделенные в форме отдельными строками, записываются в разделе "Другие данные".

Акт в двух экземплярах составляется членами приемной комиссии с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

После приемки ценностей акты с приложением документов (транспортных накладных и т.д.) передают: один экземпляр - в бухгалтерию организации для учета движения материальных ценностей, другой - отделу снабжения или бухгалтерии для направления претензионного письма поставщику.

М-8 “Лимитно-заборная карточка” ; Данная форма применяется при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и является оправдательным документом для списания материальных ценностей со склада.

Лимитно-заборная карта выписывается в двух экземплярах на одно наименование материала (номенклатурный номер). Один экземпляр до начала месяца передается структурному подразделению - потребителю материалов, второй - складу.

Отпуск материалов в производство осуществляется складом при предъявлении представителем структурного подразделения своего экземпляра лимитно-заборной карты.

Кладовщик отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита по номенклатурному номеру материала. В лимитно-заборной карте расписывается кладовщик, а в лимитно-заборной карте склада - представитель структурного подразделения.

М-10 “Акт-требование на замену (дополнительный отпуск) материалов”;

М-11 “Накладная-требование на отпуск (внутреннее перемещение) материалов”- применяется при внутреннем перемещении материалов со склада на склад или при сдаче цехами на склад неиспользованных сэкономленных материалов или ценных отходов производства, отходов от брака продукции, от ликвидации основных средств, от выбытия из эксплуатации малоценных и быстроизнашивающихся предметов. Содержит реквизиты, документы и сведения о перемещаемых материалах - наименование, сорт. размер, марка, количество, цена, сумма и т. д. Материально ответственные лица, сдающие материалы, выписывают накладные в двух экземплярах: один - цеху для списания материалов, другой - складу для их оприходования. Накладные применяются также для учета и оформления отпуска материалов на сторону или хозяйствам своего предприятия, расположенным за пределами его территории. Выписываются они отделом сбыта в 3-х экземплярах на основании нарядов или договоров. Применяется для учета движения материальных ценностей внутри предприятия и их отпуска хозяйствам своего предприятия, расположенным

за пределами его территории, а также сторонним организациям. Накладная - требование выписывается в двух экземплярах и подписывается главным бухгалтером или лицом, на то уполномоченным. В случае отпуска материалов хозяйствам своего предприятия один экземпляр передается получателю (цеху, участку и т.д.), второй - складу, который затем сдается в бухгалтерию. В случае внутреннего перемещения материалов накладную - требование составляет материально ответственное лицо склада (цеха), сдающего ценности. Один экземпляр служит сдающему складу (цеху) основанием для списания ценностей, а второй - принимающему складу (цеху) для оприходования ценностей. Графа 9 "Инвентарный номер" заполняется в том случае, если учет малоценных и быстроизнашивающихся предметов ведется по инвентарным номерам. В случае отпуска материальных ценностей хозяйствам своего предприятия, расположенным за пределами его территории, или сторонним организациям накладную - требование выписывают на основании договоров, нарядов и других соответствующих документов. Первый экземпляр передают складу как основание для отпуска материалов, второй – получателю материалов. При отпуске материалов самовывозом накладную - требование, подписанную получателем, кладовщик передает в бухгалтерию для выписки расчетно - платежных документов, если материалы отпускались с последующей оплатой.

М-12 “Карточка № складского учета материалов”; Данная форма применяется для учета движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом). Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции.

Рассмотрим отражение реализации готовой продукции, как наиболее часто встречающуюся операцию. Реализация готовой продукции осуществляется по договору поставки и отражается аналогично операциям продажи товаров.

Бухгалтерские проводки данной хозяйственной операции отражают ситуацию, когда переход собственности наготовую продукцию от производителя к покупателю происходит в момент отгрузки продукции.

В зависимости от момента расчета (оплаты) покупателем за полученную продукцию возможны два варианта формирования бухгалтерских проводок. Первый вариант проводок отражает РЕАЛИЗАЦИЮ готовой продукции, в которой момент ОПЛАТЫ происходит ПОСЛЕ момента ОТГРУЗКИ продукции. Причем момент оплаты за продукцию может произойти значительно позже момента отгрузки, что приведет к возникновению не погашенной дебиторской задолженности у производителя.

Второй вариант проводок отражает РЕАЛИЗАЦИЮ готовой продукции, в которой момент ОПЛАТЫ происходит ДО момента ОТГРУЗКИ продукции. В данной ситуации у производителя возникает кредиторская задолженность перед покупателем, которую он гасит, отгружая продукцию.

Данные об отпуске готовой продукции со склада заносятся в карточку складского учет и сопроводительные документы:

Товарные документы (счет-фактура, товарно-транспортные накладные, сертификаты и т.д)

Транспортные документы

-(железнодорожная, водная или воздушная накладная)

Расчетные документы (платежные поручения,чеки, векселя)

1.3 УЧЕТ ДВИЖЕНИЯ ГОТОВОЙ ПРОДУКЦИИ .

Предприятия изготавливают продукцию в строгом соответствии с заключенными договорами, разработанными плановыми заданиями по ассортименту, количеству и качеству, постоянно уделяя большое внимание вопросам увеличения объема выпускаемой продукции, расширения ее ассортимента и улучшения качества, изучая потребности рынка.

Данные первичных документов по движению готовой продукции материально-ответственное лицо вносит в карточку количественного учета и выводит в ней остаток изделий после каждой записи. Контроль за ведением учета движения готовой продукции материально-ответственным лицом осуществляет бухгалтерия. С этой целью в установленные дни (ежедневно, раз в неделю, декаду и другие сроки) представитель бухгалтерии проверяет по сданным в бухгалтерию первичным документам о поступлении и выбытии продукции точность (правильность) и полноту записей в карточках количественного учета и выведенных остатков, после чего заверяет проверку своей подписью.

Если в организации учет готовой продукции автоматизирован с использованием компьютерной техники, учет движения изделий упрощается. Автоматизация учета позволяет отказаться от ведения карточек, т.е. организовать бескарточный учет движения продукции. При бескарточном учете обычно составляют оборотные ведомости учета выпуска продукции из производства и движения ее по местам хранения. Следовательно, при автоматизации учета трудоемкая работа упрощается. Автоматизация учета обеспечивает не только бескарточное ведение учета, но и группировку движения готовой продукции по запросу в разрезе, требуемом для управления, контроля и составления отчетности. По мере необходимости (как правило в конце месяца) бухгалтерия получает распечатки – сортовые оборотные ведомости движения готовой продукции по материально ответственным лицам и местам хранения. В текущей работе по мере совершения операций можно извлекать из памяти компьютера по запросу бухгалтерии, отдела сбыта или другой службы распечатки о движении и остатках продукции.

Четкая организация учета движения готовой продукции обуславливает необходимость составления номенклатуры – ценника, который составляется по тому же принципу, как и номенклатура – ценник по учету материалов. Номенклатура ценник по готовой продукции содержит основные признаки произведенных изделий (артикул, марку, фасон, сорт и т.д.), присвоенный ему код (шифр), другие не обходимые показатели, требуемые для осуществления контроля, а так же учетные цены. Номенклатурный номер проставляется на всех документах регистрирующих движение продукции.

Автоматизация учета позволяет создавать различные справочники по готовой продукции, например, разрабатывать справочники готовых изделий, облагаемых и необлагаемых налогами, и другой информации, необходимой для оперативного управления запасами производимой продукции.

Учет готовой продукции на складе

Готовую продукцию на складе учитывают в карточках складского учета в натуральном выражении или в книгах количественно-сортового учета аналогично учету материалов. Бухгалтерия открывает карточки на каждый номенклатурный номер готового продукта и передает их заведующему складом (кладовщику), который является материально ответственным лицом. Эти карточки выдаются кладовщику под расписку. Записи в них производятся материально ответственными лицами на основании документов по поступления и выбытию готовых изделий по мере совершения операций. После каждой записи в карточке (книге) выводится новы остаток. Карточки хранятся на складе в специальных ящиках и располагаются по группам изделий, а внутри их – по номенклатурным номерам (кодам).

При наличии вычислительной техники, складской учет готовой продукции механизируется.

Все первичные документы (накладные, требования) ежедневно (или один раз в несколько дней) материально ответственные лица сдают в бухгалтерию. При сальдовом методе это делается непосредственно на складе. Работник бухгалтерии должен систематизировать, но не реже одного раза в неделю (декаду) непосредственно на складе в присутствии заведующего складом (кладовщика), проверять правильность разноски данных первичных документов по движению продукции в карточки складского учета и подтверждать это своей подписью. Обнаруженные расхождения и ошибки здесь же устраняются. Одновременно происходи приемка - сдача первичных документов работнику бухгалтерии.

Приемка – сдача первичных документов оформляется, как правило, специальным реестром. Однако с согласия материально ответственного лица основанием для приемки – сдачи документов может служить роспись работника бухгалтерии в карточке складского учета о проверке записей по каждой операции.

При сальдовом методе связь количественно-сортового учета готовых изделий на складе с их учетом в суммированном выражении в бухгалтерии осуществляется с помощью ведомости учета остатков продукции на складе. В течении месяца она хранится в бухгалтерии и используется для справочных целей.

В конце месяца ведомость передается на склад для проставления остатков готовой продукции в количественном выражении на конец месяца из карточек складского учета по каждому номенклатурному номеру. После этого она передается в бухгалтерию, где остатки таксируются и подчитываются соответствующие их суммы.

Остаток продукции на складе по учетным ценам наконец месяца (отчетного периода), согласно ведомости учета остатков продукции на складе (отчета материально ответственного лица), сверяется с аналогичным остатком, отраженном в первом разделе ведомости 16 «Движение готовых изделий, их отгрузка и реализация». Совпадение остатков говорит о правильности учета, а неправильность – о наличии ошибок, которые необходимо устранить.

Отпуск готовых изделий со склада производиться по требованиям на отпуск продукции, выписываемым отделом сбыта или другой службой, которой вменено в обязанность оформление этих документов (этот отпуск).

Учет готовой продукции в бухгалтерии

Вместо ведомости остатков продукции на складе связующим звеном складского учета с учетов в бухгалтерии может служить отчет материально ответственного лица о движении готовой продукции на складе за месяц. Он составляется по итоговым данным карточек (книг) складского учета, в котором отражается движение по складу готовых изделий каждого номенклатурного номера в количественном выражении. В бухгалтерии отчет таксируется и по его данным составляется сортовая оборотная ведомость.

В бухгалтерии ведут ведомость выпуска готовой продукции в натуральном и суммовом выражении, а так же ведомость «Движение готовых изделий, их отгрузка и реализация». В ведомости показывается движение готовых изделий в ценностном выражении, а так же их отгрузка и реализация.

В первом разделе «Движение готовых изделий в ценностном выражении» раздел А «Общие данные» ведомости отражается движение готовых изделий на складе по учетным ценам и фактической себестоимости по однородным группам (подгруппам) продукции. Определяется удельный вес фактической себестоимости остатка и поступившей из производства продукции к их стоимости по учетным ценам в разрезе однородных групп (подгрупп) изделий. Высокий процент означает достижения предприятия в снижении себестоимости продукции. Процентное соотношение используется бухгалтерией для расчета фактической себестоимости продукции, отгруженной в отчетном месяце, возвращенной покупателями и остатка ее на конец месяца.

Действующая учетная методология, предусмотренная прежде всего Планом счетов Бухгалтерского учета, позволяет использовать два варианта отражения в учете процесса выпуска готовой продукции (работ, услуг): без применения и с применением счета «Выпуск продукции (работ, услуг)».

При традиционном варианте на основании документов на сдачу складу из производства продукции она приходуется по учетным ценам (плановой, нормативной себестоимости) с корреспонденцией по счету 26 «Готовая продукция» и кредиту счетов, на которых учитываются затраты: 23 «Основное производство», Эта запись производится в бухгалтерском учете на сумму фактической производственной себестоимости, определяемой по формуле:

Сф = НЗПн + З – НЗПк – О,

где НЗПн и НЗПк – величина незавершенного производства на начало и конец отчетного периода;

З – валовые затраты за отчетный период;

О – отходы;

Сф – фактическая производственная себестоимость готовой продукции.

При втором варианте поступающая из производства в течении месяца на склад продукция приходуется по дебету счета. по кредиту этого счета и по дебету счета 26 отражается так же учетная цена (плановая, нормативная себестоимость).

Таким образом, в текущем учете по счету 26 движение изделий отражается, как правило, по учетным ценам.

Выполненные работы и оказанные услуги на счете 26 не учитываются. Во всех случаях их по мере сдачи заказчику относят непосредственно на счет 70 «Реализация продукции (работ, услуг)».

В соответствии с ПБУ 5/01, готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Готовая продукция в 1С: Бухгалтерии учитывается на счете 43 «Готовая продукция». Выпуск готовой продукции учитывается по плановым ценам (эта особенность зафиксирована в учетной политике по умолчанию и изменению не подлежит), но у бухгалтера есть возможность указания - использовать ли счет 40 «Выпуск продукции (работ, услуг)» для учета выпуска готовой продукции. Мы этот счет не используем. Без счета 40 при списании плановой себестоимости продукции на счет 43 делается проводка вида Д43 К20 - на плановую себестоимость выпущенной продукции. Отклонения от плановой стоимости так же попадут на счет 43 - обычно их списывают в конце месяца (с помощью документа Закрытие месяца ).

Параметры учетной политики, влияющие на особенности учета выпуска готовой продукции

Выше, описывая особенности настройки учетной политики, рассматривались вкладки окна настройки учетной политики (Предприятие > Учетная политика > Учетная политика организаций ). Некоторые из параметров, поддающихся настройке на этих вкладках, напрямую влияют на учет выпуска готовой продукции.

Рассмотрим эти вкладки подробнее.

Вкладка Бухгалтерский учет (рис. 129) имеет параметр Используется метод «директ-костинг» .

Рис. 129. Окно Учетная политика организаций, вкладка Бухгалтерский учет

Если активировать этот параметр, общехозяйственные расходы, которые в течение месяца аккумулируются на счете 26 «Общехозяйственные расходы», по окончании месяца будут списаны на счет 90.08 «Управленческие расходы». Для этого используется бухгалтерская запись следующего вида: Д90.08 К26.

Для рассматриваемых примеров вышеописанный параметр активировать не будем. Здесь следует пояснить, что расходы, собранные на счете 26, так или иначе попадут на счет 90. Если параметр активировать - это произойдет напрямую, если нет - расходы со счета 26 будут списаны на счет 20 (Д20 К26), оттуда попадут на счет 43 (Д43 К20), и уже после реализации готовой продукции окажутся на счете 90 (Д90 К43).

Перейдем на вкладку Производство , Счета 20,23 (рис. 130)

Рис. 130. Окно Учетная политика организаций, вкладка Производство, Счета 20, 23

Здесь можно настроить особенности учета распределения расходов основного (учет на счете 20 «Основное производства») и вспомогательного (счет 23 «Вспомогательные производства») производств. В данный момент нас интересует параметр, задающий распределение прямых расходов в бухгалтерском и налоговом учете для продукции (он называется Для продукции ). Здесь установлен параметр По плановой себестоимости выпуска . То есть - базой распределения прямых расходов является плановая себестоимость выпуска.

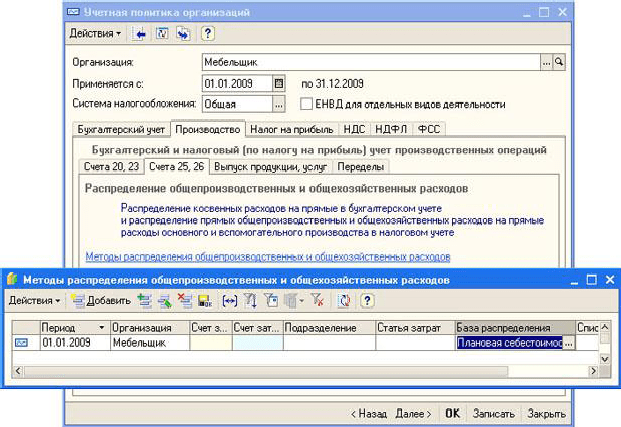

Вкладка Счета 25, 26 (рис. 131) позволяет настроить особенности закрытия счетов 25 «Общепроизводственные расходы» (в 1С:Бухгалтерии принято сокращенное название ОПР) и 26 «Общехозяйственные расходы» (ОХР).

Рис. 131. Окно Учетная политика организаций, вкладка Производство, Счета 25, 26

На этой вкладке есть ссылка - . Она позволяет открыть окно регистра сведений Методы распределения общепроизводственных и общехозяйственных расходов . Регистр является периодическим - можно задавать различные способы распределения расходов для различных периодов. В нашем случае в регистр внесена лишь одна запись.

Пустые параметры в записях таких регистров трактуются системой как универсальные. Опишем параметры регистра, поддающиеся настройке:

Период: Дата, начиная с которой действует указанный способ распределения.

Организация: Организация, для которой применяется метод распределения;

Счет затрат: Расходы, накопленные на выбранном счете в бухгалтерском учете, подлежат распределению. Здесь можно указать либо счет 25, либо - счет 26.

Счет затрат (НУ): установка счета затрат для целей налогового учета;

Подразделение: Подразделение организации, для которого справедливы заданные настройки;

Статья затрат: Статья затрат, для которой действительны настройки;

База распределения: выбор базы распределении ОПР и ОХР. Здесь возможны следующие варианты:

Прямые затраты;

Отдельные статьи прямых затрат;

Не распределяется;

Объем выпуска;

Плановая себестоимость выпуска;

Оплата труда;

Материальные затраты;

Список статей затрат: это поле можно заполнить списком статей затрат при указании в поле База распределения параметра Отдельные статьи прямых затрат .

Вкладка Выпуска продукции, услуг позволяет выбрать способ учета выпуска продукции - с использованием счета 40 «Выпуск продукции (работ, услуг)» и без его использования. При первом варианте учета со счета 40 продукция списывается по плановым ценам на счет 43 (Д43 К40), а на счет 40 она списывается со счета 20 по фактическим ценам (Д40 К20). В итоге на счете 40 выявляется отклонение от плановой себестоимости продукции. Второй вариант (без использования счета 40) подразумевает списание себестоимости продукции со счета 20 на счет 43 по плановым ценам (Д43 К20) и последующее списание отклонений от плановой себестоимости (дополнительными или сторнировочными проводками) аналогичной (Д43 К20) записью. Обратите внимание на то, что плановые цены используются независимо от того, применяется счет 40 или нет.

Рассмотрим механизм плановых цен. Как вы знаете, в системе есть справочник Типы цен номенклатуры (Предприятие > Товары (материалы, продукция, услуги) > Типы цен номенклатуры ). Один из видов цен из этого справочника обычно используется как плановый. Например, в нашем случае это - тип цен Плановая (рис. 132).

Рис. 132. Плановая цена из справочника Типы цен номенклатуры

Эта цена используется в системе как плановая при учете продукции не потому, что она называется «Плановая», а потому, что в окне настройки параметров учета (Предприятие > Настройка параметров учета ) именно этот тип цен выбран в качестве планового (рис. 133).

Рис. 133. Установка плановой цены в окне Настройка параметров учета

Рассмотрим особенности настройки параметров учета готовой продукции, которые настраиваются в справочнике Номенклатура (Предприятие > Товары (материалы, продукция, услуги) > Номенклатура ).

Обычно в справочнике есть специальная группа, которая используется для хранения номенклатурных позиций, соответствующих готовой продукции. В нашем случае это - группа Продукция . Номенклатурные позиции, принадлежащие какой-либо группе, отражаются в учете сходным образом - на рис. 134 вы можете видеть окно настройки счетов учета номенклатуры для группы Продукция .

Рис. 134. Настройка счетов учета номенклатуры для группы Продукция

При создании новой номенклатурной позиции в группе Продукция следует помнить о трех особенностях:

1. Надо задать плановую стоимость позиции.

2. Следует проследить, чтобы элемент справочника Номенклатура принадлежал номенклатурной группе Готовая продукция

3. Весьма полезно создать набор спецификаций.

Рассмотрим один из элементов группы Продукция . На рис. 135 представлен элемент справочника номенклатуры, принадлежащий группе Продукция , в частности, вкладка По умолчанию .

Рис. 135. Элемент справочника Номенклатура, вкладка По умолчанию

На этой вкладке задается принадлежность рассматриваемого элемента справочника Номенклатура номенклатурной группе Готовая продукция .

На вкладке Цены (рис. 136) можно задать цены элемента.

Рис. 136. Элемент справочника Номенклатура, вкладка По умолчанию

Теперь рассмотрим очень важную и полезную группу настроек, находящуюся на вкладке Спецификации (рис. 137).

Рис. 137.Элемент справочника Номенклатура, вкладка Спецификации

Спецификация - это набор компонентов, из которых состоит некий объект. Объект принадлежит справочнику Номенклатура и компоненты так же принадлежат тому же справочнику. Например, в случае с рассматриваемым элементом, который называется Полка , мы можем создать несколько спецификаций, которые содержат перечень материалов, необходимых для изготовления полки. При оформлении производственных документов можно будет указать, какая конкретно спецификация используется при выпуске продукции. Если, после проведения документа выпуска готовой продукции с заполненными спецификациями, заполнить на его основе документ списания материалов в производство, этот документ будет заполнен автоматически нужным количеством нужных материалов.

Порядок добавления спецификации выглядит следующим образом: добавляется новый элемент в табличную часть, которая расположена на вкладке Спецификации и заполняется окно элемента спецификации (рис. 138).

Рис. 138. Заполнение спецификации

При заполнении окна элемента спецификации нужно указать следующие сведения:

Наименование: наименование спецификации. Это наименование может не совпадать с названием основной номенклатурной позиции, для которой создается спецификация. Спецификаций можно создавать столько, сколько существует вариантов изготовления готового продукта.

Номенклатура: номенклатурная позиция, для которой указывается спецификация.

Количество: количество выходного продукта, для которого указывается спецификация.

Исходные комплектующие: эта табличная часть имеет три колонки: № , Номенклатура и Количество . Она содержит сведения о том, какие элементы из справочника Номенклатура входят в готовое изделие и сколько их понадобится.

Учет выпуска продукции и списания в производство материалов

Для учета выпуска готовой продукции используется документ Отчет производства за смену (Производство > Отчет производства за смену ). Рассмотрим заполнении документа (рис. 139).

Рис. 139. Документ Отчет производства за смену

Документ может формировать Накладную на передачу готовой продукции (форма №МХ-18) . Этим документом оформляется передача готовой продукции из производства на склад.

Проведем документ и рассмотрим, какие движения в учете он произвел (рис. 140).

Рис. 140.Результат проведения документа Отчет производства за смену

Списание материалов в производство

После того, как документ проведен, сформируем на его основе документ, списывающий в производство материалы. Этот документ - Требование-накладная (Производство > Требование-накладная ) можно формировать независимо от документа Отчет производства за смену , а можно - на его основе. Если при создании документа Отчет производства за смену были правильно заполнены спецификации продукции, сформированный на его основе документ Требование-накладная будет заполнен списком материалов, необходимым для выпуска продукции, который мы оформляем Отчетом (рис. 141).

Рис. 141. Документ Требование-накладная, заполненный на основании документа Отчет производства за смену

Проведем документ и посмотрим, какие движения он сформировал (рис. 142).

Рис. 142. Результат проведения документа Требование-накладная

Наличие незавершенных остатков производства можно зафиксировать с помощью документа Инвентаризация незавершенного производства (Производство > Инвентаризация незавершенного производства ). Будем считать, что незавершенного производства на конец месяца нет, поэтому приведем только внешний вид формы документа (рис. 143).

Рис. 143. Документ Инвентаризация незавершенного производства

Этот документ следует заполнять раз в месяц по каждому из подразделений организации, где есть незавершенное производство. В табличной части Остатки незавершенного производства следует указать номенклатурные группы, по которым есть незавершенное производство с указанием сумм для бухгалтерского и налогового учета. В рассматриваемом примере использована одна номенклатурная группа - Готовая продукция , при реальном ведении учета их может быть столько, сколько нужно для точного отражения в учете особенностей деятельности организации.

Документ Инвентаризация незавершенного производства не формирует проводок. Он нужен лишь для того, чтобы при расчете себестоимости продукции и закрытия счетов учета производственных затрат (в частности, счета 20 и других) программа могла верно отразить остатки по счетам.

После того, как завершена работа с документом Инвентаризация незавершенного производства, нужно создать документ Закрытие месяца . Но прежде чем это сделать проанализируйте содержимое счетов 20 и 26

Анализ счетов 20 и 26

Построим отчет Анализ счета (Отчеты > Анализ счета ) для счета 20 (рис. 144).

Рис. 144. Отчет Анализ счета для счета 20

На счет списаны следующие расходы:

Со счета 01 (Д20 К01) - 16000 руб. Это - стоимость основных средств, которая списана на производственные расходы сразу после принятия этих основных средств к учету.

Со счета 02 (Д20 К02) - 2430 руб. Это - амортизация ОС, используемых для производственных целей;

Со счета 10 - (Д20 К10) 50000 руб. Это - стоимость материалов, списанных в производство.

Со счета списана плановая себестоимость готовой продукции на счет 43 (Д43 К20) в сумме 200000 руб.

Дебетовый оборот счета составил 68430 руб., кредитовый - 200000 руб, итого, до закрытия счетов, на счете образовалось отрицательное дебетовое сальдо в размере 131570 руб.

Теперь посмотрим, какие расходы собраны на счете 26 к 31.01.2009 (рис. 145).

Рис. 145. Отчет Анализ счета для счета 26

На счет отнесены следующие расходы:

Со счета 02 (Д26 К02) - 905 руб. - амортизация ОС, используемых в общехозяйственных целях;

Со счета 69 (Д26 К69) 11881,5 руб. - начислен ЕСН на заработную плату работников администрации;

Со счета 70 (Д26 К70) 44500 руб. - заработная плата работников администрации;

Со счета 71 (Д26 К71) - 8398,3 руб. - подотчетные средства, израсходованные в общехозяйственных целях.

Дебетовый оборот счета составил 65684,8 руб., столько же составило конечное дебетовое сальдо.

При закрытии счетов в конце месяца должны быть выполнены следующие записи:

Д20 К26 65684,8 руб. - отнесены общехозяйственные расходы на счет основного производства.

После этой записи окажется, что дебетовый оборот счета 20 составит 65684,8 + 68430 = 134114,8 руб. Таким образом, для того, чтобы закрыть счет 20 и выявить на счете 43 реальную себестоимость выпущенной продукции, мы должны использовать следующую сторнировочную проводку:

Д43 К20 65885,2 руб.

65885,2 = 200000 - 134114,8.

Теперь проверим, как программа выполнит закрытие счетов в автоматическом режиме. Для этого создадим новый документ Закрытие месяца (Операции > Регламентные операции > Закрытие месяца ) (рис. 146).

Рис. 146. Настройка документа Закрытие месяца

В документе установили опцию Закрытие счетов 20, 23, 25, 26 и корректировка себестоимости выпуска . Благодаря этой установке система автоматически проведет указанные операции в бухгалтерском и налоговом учете.

Посмотрим, как выглядят проводки по бухгалтерскому учету (рис. 147).

Рис. 147. Результат проведения документа Закрытие месяца

Сформированными проводками общехозяйственные расходы были включены в расходы по основному производству. Если бы использовалось несколько видов номенклатуры - документ произвел бы распределение общехозяйственных расходов между ними в соответствии с выбранной базой распределения - в нашем случае это - плановая себестоимость выпуска.

Так же документ сформировал две проводки вида Д43 К20.01 . В первой проводке отрицательная сумма в данном случае означает, что проводка является сторнировочной. Вторая проводка - это дополнительная проводка, которая была сделана после переноса на счет 20.01 общехозяйственных расходов.

В итоге, если сложить суммы этих проводок, окажется, что они эквивалентны одной сторнировочной проводке вида Д43 К20.01

Теперь посмотрим, как выглядит счет 43, сформируем отчет Анализ счета для него (рис. 148).

Рис. 148.Отчет Анализ счета для счета 43

Для того чтобы провести более глубокий анализ счета, можно воспользоваться другими отчетами. Например, отчет Карточка счета позволяет получить детальную информацию о движениях по счету (рис. 149).

Рис. 149. Отчет Карточка счета для счета 43

Теперь готовая продукция отражается по реальной себестоимости на счете 43. Посмотрим, как можно отразить в программе ее реализацию.

Для того, чтобы сформировать отчет по себестоимости выпущенной продукции, можно воспользоваться cправкой-расчетом Себестоимость продукции (Операции > Регламентные операции > Справки-расчеты > Себестоимость продукции ), рис. 150.

Рис. 150. Справка-расчет Себестоимость продукции

Для того, чтобы узнать подробности о том, из каких частей складывается себестоимость произведенной продукции, можно воспользоваться справкой-расчетом Калькуляция себестоимости товаров и услуг (Операции > Регламентные операции > Справки-расчеты > Калькуляция ), рис. 151.

Рис. 151. Справка-расчет Калькуляция себестоимости продукции

Обратите внимание и на другие справки-расчеты, расположенные по адресу Операции > Регламентные операции > Справки-расчеты .

Реализация готовой продукции

Существуют различные схемы учета реализации готовой продукции. При реализации готовая продукция отгружается покупателю, а от него поступает оплата за продукцию. Причем, возможна ситуация, когда сначала поступает оплата, а потом отгружается продукция. Бывает и так, что сначала продукцию отгружают, а потом поступает оплата от покупателя. Кроме этих простых случаев в учете реализации (как, впрочем, и на других участках учета) возможны случаи более сложные.

Различные способы реализации продукции в 1С:Бухгалтерии укладываются в следующую схему:

1. С покупателем заключают договор на поставку продукции (тип договора - С покупателем);

2. Покупателю выписывают счет (документ Счет на оплату покупателю);

3. При поступлении оплаты от покупателя на основании счета (или заполняя счет без использования режима ввода на основании) вводят в систему приходный кассовый или банковский документ. Причем, возможна оплата частями, с использованием различных методов оплаты и т.д.

4. Продукцию передают покупателю, заполняется документ Реализация товаров и услуг, который отражает реализацию готовой продукции в учете.

5. Операции реализации, как и многие другие операции, требуют особых действий, касающихся учета НДС. В частности, при выдаче покупателю счета-фактуры, нужно сформировать счет-фактуру (например, воспользовавшись соответствующей ссылкой в документе Реализация товаров и услуг), по окончании месяца следует сформировать Книгу продаж. Подробнее об учете НДС мы поговорим в одной из следующих лекций.

Заполним документ Счет на оплату покупателю (Продажа > Счет ), рис. 152.

Рис. 152. Документ Счет на оплату покупателю

Заполнение реквизитов шапки документа вполне стандартно, в табличной части Товары указываем элемент Полка из справочника Номенклатура , принадлежащий группе Продукция , заполняем поле Количество , и, если в системе не задана отпускная цена - вводим ее самостоятельно, если она задана - она будет введена автоматически. Остальные поля документа заполняются автоматически.

Из документа Счет на оплату покупателю можно распечатать Счет на оплату .

Документ не формирует проводок, однако, на его основе можно заполнить приходные кассовые или банковские документы, а так же - документ Реализация товаров и услуг . Введем этот документ на основании Счета на оплату покупателю , при выборе типа операции укажем Продажа, комиссия (рис. 153).

Рис. 153. Документ Реализация товаров и услуг

Этот документ сначала записывают, распечатывают необходимые печатные формы (в частности - это может быть Расходная накладная), по которым осуществляется отгрузка товара со склада и приемка его покупателем. После того, как бухгалтер получит документы, удостоверяющие отгрузку товаров со склада и приемку их покупателем, документ можно провести.

Из формы документа можно сформировать счет-фактуру, воспользовавшись соответствующей ссылкой.

Проведем документ и посмотрим, какие движения в учете он сформировал (рис. 154).

Рис. 154. Результат проведения документа Реализация товаров и услуг

В итоге проведенную операцию реализации готовой продукции можно описать следующим образом. С покупателем заключают договор, ему выставляется счет, после оплаты покупателем счета ему отгружают готовую продукцию.

Закрытие счета 90

В примерах, которые рассмотрены выше были выполнены операции реализации, в которых участвовал счет 90 «Продажи». Давайте посмотрим, каково состояние счета. Для этого сформируем отчет Обороты счета для счета 90 за февраль 2009 года (рис. 155). В январе 2009 по счету не проходило никаких операций, поэтому, настраивая отчет, отключили отображение начального сальдо.

Рис. 155. Отчет Обороты счета для счета 90

Из отчета можно сделать следующие выводы:

В дебет счета 90 попали следующие суммы:

По субконто Готовая продукция - в корреспонденции со счетом 43 - 42916,74 руб. (себестоимость реализованной готовой продукции) и в корреспонденции со счетом 68 - 17280 руб. (НДС)

По субконто Товары для перепродажи мы имеем в корреспонденции со счетом 41 - 22950 руб. (Себестоимость реализованных товаров), в корреспонденции со счетом 68 - 5547,6 руб. (НДС).

По субконто Услуги - в корреспонденции со счетом 68 - 630 руб. (НДС)

Если вы хотите детализировать какую-либо сумму, например, сумму 22950 руб. - просто сделайте по нужной ячейке двойной щелчок - откроется окно отчета Отчет по проводкам (рис. 156).

Рис. 156. Отчет Отчет по проводкам (счета 90, 41)

Кликнув, в свою очередь, по интересующей вас ячейке сформированного отчета Отчет по проводкам , вы можете открыть документ, сформировавший проводку.

В кредит счета 90 попали следующие суммы:

По субконто Готовая продукция это, в корреспонденции со счетом 62 - 113280 руб. (выручка от реализации готовой продукции)

По субконто Товары для перепродажи это, в корреспонденции со счетом 50 - 2950 руб. (выручка от розничных продаж), в корреспонденции со счетом 62 - 33417,6 руб. (выручка от реализации товаров по договору).

По субконто Услуги мы так же имеем корреспонденцию со счетом 62 - 4130 руб.

В итоге дебетовый оборот счета равен 89324,4 руб, кредитовый оборот - 150827,6 руб. Счет имеет кредитовое сальдо в размере 64453,26 руб.

В конце месяца субсчета счета 90 закрываются на счет 99. Для того, чтобы выполнить эту процедуру, нужно воспользоваться документом Закрытие месяца с включенной опцией Закрытие счета 90 (рис. 157).

Рис. 157. Документ Закрытие месяца, закрытие счета 90

Опция Закрытие счета 91 используется для списания сальдо счета 91 на счет 99.

Проведем документ и посмотрим, какие записи он сформировал (рис. 158).

Рис. 158. Результаты проведения документа закрытие месяца

Попавшая в кредит 99-го счета сумма - это прибыль от продаж за месяц.

Такие правила установлены в пункте 204 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н. Выбранный способ учета готовой продукции в местах хранения установите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Бухучет

В бухучете готовую продукцию, переданную на склад, отражайте по фактической себестоимости (п. 5 ПБУ 5/01, п. 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Фактическая себестоимость будет равна сумме расходов, связанных с изготовлением готовой продукции, собранных на счетах учета затрат (20, 23, 29) (п. 7 ПБУ 5/01).

При этом остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в бухучете одним из двух способов:

Выбранный вариант учета затрат отразите (п. 7 ПБУ 1/2008).

Это предусмотрено пунктом 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если учет готовой продукции ведется по фактической себестоимости, сделайте в учете проводку:

Дебет 43 Кредит 20 (23, 29)

- оприходована готовая продукция в сумме фактических затрат.

Фактическую себестоимость изготовленной продукции формируйте в конце отчетного месяца, когда будут определены все затраты на производство продукции (прямые и косвенные).

При использовании нормативного способа учета затрат в течение месяца изготовленная продукция приходуется на склад (списывается со склада) по учетным ценам. Нормативная себестоимость единицы готовой (отгруженной) продукции устанавливается, как правило, еще до начала ее производства (реализации) на длительный период. Использование нормативного способа калькулирования затрат эффективно при массовом производстве продукции, большей номенклатуре и значительном количестве операций, необходимых для изготовления единицы продукции (п. 205 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Существует два варианта калькулирования затрат по нормативной себестоимости:

- с использованием отдельных субсчетов, открытых к счету 43 «Готовая продукция» (Инструкция к плану счетов);

- с использованием счета 40 «Выпуск продукции (работ, услуг)» (Инструкция к плану счетов).

Выбранный вариант калькулирования затрат нужно закрепить в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

При первом способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 20 Кредит 02 (05, 10, 16, 21, 25, 26, 60, 69, 70, 71)

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 20

- сторно. Выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость больше нормативной);

Дебет 43 субсчет «Отклонения от нормативной стоимости готовой продукции» Кредит 20

- выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость меньше нормативной);

- сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 43 субсчет «Отклонения от нормативной стоимости готовой продукции»

- списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

При втором способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 40 Кредит 20

- отражены фактические расходы на производство готовой продукции;

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 40 субсчет «Нормативная стоимость готовой продукции»

- отражена нормативная (учетная) стоимость готовой продукции;

Дебет 90 Кредит 43 субсчет «Нормативная стоимость готовой продукции»

- списана готовая продукция по нормативной (учетной) стоимости на счет реализации;

- списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 40 «Нормативная стоимость готовой продукции»

- сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

Такой порядок предусмотрен в пунктах 205 и 206 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и Инструкции к плану счетов.

Использование готовой продукции

Готовая продукция (полуфабрикаты собственного производства) могут быть реализованы на сторону или направлены на производственные нужды организации (например, в дальнейшую переработку).

Продукция, предназначенная для собственных нужд, может быть использована в качестве материалов или основных средств.

Основное средство

Поступление основных средств отразите в акте по форме № ОС-1 . В учете основное средство, произведенное организацией, отразите в сумме фактических (или нормативных с последующей корректировкой) затрат на его изготовление:

Дебет 08 Кредит 43 (40)

- учтены фактические затраты на производство готовой продукции в качестве вложений во внеоборотные активы;

Дебет 01 Кредит 08

- принят к учету актив в качестве основного средства.

Подробнее об учете основных средств, изготовленных организацией, см. Как отразить в учете строительство основных средств хозяйственным способом .

Материалы

Материалы, изготовленные организацией, оприходуйте на основании требования-накладной по форме № М-11. В учете материалы, произведенные организацией, отразите в сумме фактических (или нормативных с последующей корректировкой) затрат на их изготовление:

Дебет 10 Кредит 43 (40)

- поступили на склад материалы, изготовленные собственными силами.

Подробнее об учете материалов, изготовленных организацией, см. Как отразить в учете поступление материалов .

Такие правила следуют из пункта 8 ПБУ 6/01, пунктов 26 и 27 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, пунктов 5, 7 ПБУ 5/01 и Инструкции к плану счетов (счета 43, 40).

Полуфабрикаты собственного производства можно учитывать:

- с использованием одноименного счета 21;

- без использования этого счета. В этом случае себестоимость полуфабрикатов отдельно не рассчитывается. Передача полуфабрикатов в дальнейшую переработку отражается в аналитическом учете лишь в натуральном выражении.

Пример отражения выпуска готовой продукции. Организация использует при расчете фактической себестоимости готовой продукции счет 43. Часть продукции направлена на производственные нужды организации

ООО «Производственная фирма "Мастер"» производит керамические кирпичи. Учетной политикой «Мастера» предусмотрено применение нормативного способа учета затрат с использованием счета 43. К счету 43 открыты субсчета:

- «Готовая продукция по нормативной стоимости»;

- «Отклонения нормативной стоимости от фактической себестоимости готовой продукции».

Нормативная себестоимость одного кирпича в соответствии с технологическими документами - 4,5 руб./шт. В апреле на склад «Мастера» поступило 4 000 000 штук кирпича, из которых 1 000 000 штук направлен на строительство складских помещений организации. В этом же месяце «Мастер» отгрузил покупателям 3 000 000 штук кирпича по цене 5,9 руб. (в т. ч. НДС - 0,9 руб.) за штуку. Выручка от реализации составила 17 700 000 руб. (в т. ч. НДС - 2 700 000 руб.).

В учете «Мастера» сделаны проводки:

Дебет 43 субсчет «Готовая продукция по нормативной стоимости» Кредит 20

- 18 000 000 руб. (4 000 000 шт. × 4,5 руб./шт.) - отражена нормативная себестоимость готовой продукции, выпущенной в апреле;

Дебет 10-8 Кредит 43 субсчет «Готовая продукция по нормативной стоимости»

- 4 500 000 руб. (1 000 000 шт. × 4,5 руб./шт.) - отпущена со склада готовая продукция для собственного строительства;

Дебет 62 Кредит 90-1

- 17 700 000 руб. (3 000 000 шт. × 5,9 руб./шт.) - отражена выручка от реализации продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

- 2 700 000 руб. - начислен НДС с выручки от реализации;

Дебет 90-2 Кредит 43 субсчет «Готовая продукция по нормативной себестоимости»

- 13 500 000 руб. (3 000 000 шт. × 4,5 руб./шт.) - списана нормативная себестоимость реализованного кирпича.

Затраты на производство всего выпуска продукции включают в себя:

- стоимость израсходованных материалов (глина, добавки и т. п.) - 14 500 000 руб.;

- зарплата производственных рабочих (с отчислениями) - 1 200 000 руб.;

- общепроизводственные расходы - 2 000 000 руб.;

- общехозяйственные расходы - 800 000 руб.

В конце месяца бухгалтер «Мастера» отразил фактическую себестоимость готовой продукции:

Дебет 20 Кредит 10 (70, 68, 69, 25, 26...)

- 18 500 000 руб. (14 500 000 руб. + 1 200 000 руб. + 2 000 000 руб. + 800 000 руб.) - отражена фактическая себестоимость готовой продукции, выпущенной в апреле;

Дебет 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной себестоимости» Кредит 20

- 500 000 руб. (18 500 000 руб. - 18 000 000 руб.) - отражено отклонение фактической себестоимости готовой продукции, выпущенной в апреле, от нормативной себестоимости.

Сумма отклонений по готовой продукции, переданной на строительство склада, равна:

500 000 руб. : 18 500 000 руб. × 4 500 000 руб. = 121 622 руб.

Дебет 10-8 Кредит 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной себестоимости»

- 121 622 руб. - увеличена себестоимость готовой продукции, переданной на строительство, на сумму отклонений;

Дебет 90-2 Кредит 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной себестоимости»

- 378 378 руб. (500 000 руб. - 121 622 руб.) - списано отклонение фактической себестоимости реализованной продукции от нормативной себестоимости.

Об оценке остатков готовой продукции в налоговом учете см. Как по налогу на прибыль учитывать доходы и расходы от реализации произведенной продукции (работ, услуг) .