В налоговом и бухучете лимит стоимости ОС различается. Из данной статьи вы узнаете, какова минимальная стоимость основных средств в 2017-2018 году в бухгалтерском и налоговом учете.

В соответствии с действующим бух. законодательством, основными средствами признаются объекты, стоимость которых составляет не менее 40 тысяч рублей. Также, они должны отвечать следующим требованиям:

- Основной целью объекта является принесение экономической выгоды;

- Объект приобретался не для последующей перепродажи;

- Он предназначается для производства продукции или оказания услуг.

Предполагается, что в 2018 году лимит стоимости основных средств достигнет 100 тысяч рублей. Тем самым, он сравняется с налоговым учетом.

Лимит стоимости в налоговом учете

В 2016 году в налоговом законодательстве произошли изменения, в соответствии с которыми для признания объекта основным средством его первичная цена должна быть не менее 100 тысяч рублей.

В ближайшее время изменения данного лимита не предвидится. Значит, что объекты, стоящие менее ста тысяч рублей, нужно списывать сразу, а те, которые дороже – амортизировать. Главное не запутаться, как списывать малоценное имущество.

Для более простого понимания можно воспользоваться следующей таблицей:

Важно понимать, что НК не позволяет регулировать данный лимит учетной политикой.

Последствия введения лимита

- В налоговом учете списывать в затраты дешевые объекты теперь можно намного быстрее. Благодаря этому организации получают довольно значительную налоговую экономию. Также, это позволяет компаниям несколько быстрее обновлять парк своих ОС.

- Из-за разниц в лимитах стоимости основных средств ведение учета несколько усложнилось.

- Для компаний, которые имеют небольшую налоговую прибыль, увеличение лимита стоимости ОС в НУ привело к налоговым убыткам. Налоговая служба восприняла это отрицательно. При этом, законодательство не предоставило организациям возможности регулирования налоговых затрат учетной политикой.

Применение лимита стоимости ОС на упрощенке и на общем режиме

Лимит стоимости ОС в целях налогового и бухгалтерского учета для организаций, находящихся на упрощенке и на общем режиме обложения налогами, един.

Для компаний, которые находятся на общем режиме, вопрос об использовании лимита не возникает. Он действует по отношению ко всем объектам, которые введены в пользование позже 2016 года.

Однако для тех компаний, которые находятся на упрощенке, вопрос об использовании лимита не является столь однозначным. Это связано с тем, что списание:

- ОС осуществляется равными частями;

- Материальных затрат производится в их полном размере непосредственно после оплаты.

При этом правила учета ОС являются одинаковыми и для компаний на упрощенке, и для компаний на общем режиме. Новый лимит используется по отношению ко всем объектам, которые введены в использование в 2016 году.

Основные выводы

С точки зрения налоговой экономии, увеличение лимита стоимости ОС дало компаниям некоторые преимущества. Однако ведение учета при этом было сильно усложнено.

Признание объектов основных средств амортизируемыми в бухгалтерском и налоговом учете зависит в том числе от их стоимости. Об особенностях учета основных средств до 100000 рублей в 2019 году в целях бухгалтерского учета и налогообложения прибыли расскажем в нашей консультации.

Бухгалтерский учет основных средств стоимостью до 100000 рублей

В соответствии с п. 5 ПБУ 6/01 в бухгалтерском учете установлен стоимостной критерий, который позволяет активы, удовлетворяющие критериям основных средств (п. 4 ПБУ 6/01), учитывать в составе не основных средств, а материально-производственных запасов. Однако это стоимостное ограничение составляет не 100 000 рублей, а 40 000 рублей. При этом в этот критерий может быть понижен. А при желании все объекты, удовлетворяющие условиям признания их основными средствами, могут учитываться на счет 01 «Основные средства» независимо от их стоимости (Приказ Минфина от 31.10.2000 № 94н).

В любом случае важно учитывать, что объекты основных средств стоимостью более 40 000 рублей в бухучете отражать как материалы нельзя, даже если предусмотреть это в Учетной политике. Поэтому основные средства от 40000 до 100000 не могут учитываться организацией на счете 10 «Материалы». При этом, говоря «от 40000», имеем в виду более 40000, поскольку объект первоначальной стоимостью ровно 40000 рублей еще можно учесть как МПЗ.

Потому и учет в расходах имущества стоимостью менее 40000 рублей будет производится в соответствии с порядком, установленным для .

Основные средства до 100000: налоговый учет

Основные средства менее 100000 рублей в налоговом учете не являются амортизируемым имуществом (п. 1 ст. 256 НК РФ). Соответственно, при использовании такого имущества его стоимость будет отражаться в составе расходов, связанных с производством и реализацией, или внереализационных расходов. Зависеть порядок налогового учета основных средств стоимостью менее 100000 рублей будет от вида имущества и его назначения. Строго говоря, имущество стоимостью не более 100 000 рублей для целей налогового учета вообще не признается основными средствами (

Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года . С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Кого затронет

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Новое

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

Как определить

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств , станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Как оформить документально

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств .

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

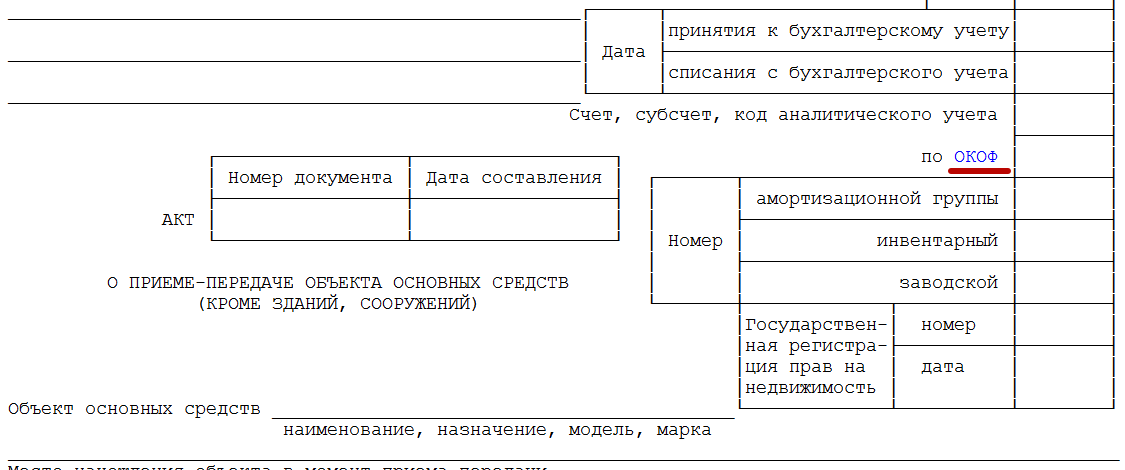

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

Особое напоминание упрощенцам

Новый лимит

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года .

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Пересмотр налоговой базы

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору .

Старые сроки и коды: что с ними делать?

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года . Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним: узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Вот наглядный пример:

Изменения в учете основных средств в 2017 году связаны с введением нового Общероссийского классификатора основных фондов ОК 013-2014 (СНС 2008). В , которым утверждена Классификация основных средств для целей налогового учета, также внесены изменения (). В некоторых случаях поправки коснутся определения срока полезного использования вновь приобретенного имущества.

Напомним, что в целях налогового учета с 1 января 2016 года амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей. Новый лимит действует для имущества, введенного в эксплуатацию с 2016 года. В бухгалтерском же учете остался прежний лимит - 40 000 рублей.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования (СПИ) ().

С 1 января 2017 года организации будут определять амортизационные группы и сроки амортизации для ОС по новому Классификатору основных фондов ОК 013-2014 (СНС 2008) (утв. ).

Старый Классификатор основных фондов ОК 013-94, по которому определялась одна из десяти групп амортизируемого имущества, будет отменен.

В новом Классификаторе основных фондов коды объектов основных фондов полностью поменялись: их нумерация стала другой. Отчасти изменились и наименования объектов. В связи с этим в постановление Правительства РФ ( (далее - Постановление № 1)), которым утверждена Классификация основных средств для целей налогового учета, были внесены изменения (). Данные изменения также вступают в силу с 1 января 2017 года.

Классификатор основных фондов и переходные ключи

Для того чтобы упростить переход на новый Классификатор основных фондов, Росстандарт выпустил приказ "Об утверждении прямого и обратного переходных ключей между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов" (), в котором даны таблицы соответствия старых и новых кодов ОКОФ (прямой переходный ключ устанавливает переход с ОК 013-94 на ОК 013-2014 (СНС 2008), а обратный переходный ключ, наоборот, переход от ОК 013-2014 (СНС 2008) к ОК 013-94).

У большинства объектов название осталось прежним, изменился только номер кода и название подгруппы.

Например, по новой Классификации во 2-ю амортизационную группу (со сроком полезного использования свыше двух лет и до трех лет включительно) будут входить компьютеры (в подгруппу "Машины офисные прочие" с кодом 330.28.23.23 входят: персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей).

По ныне действующему (старому) Классификатору эта подгруппа (в которую входят персональные компьютеры и печатающие устройства к ним, серверы различной производительности, сетевое оборудование локальных вычислительных сетей, системы хранения данных, модемы для локальных сетей, модемы для магистральных сетей) также относится к 2-й амортизационной группе со сроком полезного использования свыше двух лет и до трех лет включительно. Но называется она "Техника электронно-вычислительная" и имеет код 14 3020000.

В некоторых случаях конкретные виды основных фондов отсутствуют в Классификаторе основных фондов ОК 013-2014, и тогда соответствие должно устанавливаться исходя из характеристик аналогичных или подобных объектов.

В Классификаторе основных фондов ОК 013-2014 (СНС 2008) дается определение основных фондов. Это произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг. Часть позиций действующего ОК 013-94 не соответствует новому определению основных фондов. Для них в графе "Наименование позиции" таблицы соответствия сделана запись: "Не являются основными фондами".

Например, микрофоны, громкоговорители, наушники, шлемофоны с кодом 14 3230200, микрофоны с кодом 14 3230201, громкоговорители с кодом 14 3230202, перфораторы сверлящие, щелевые с кодом 14 3315443, оборудование линейно-аппаратных залов, усилители и стойки низкочастотные с кодом 14 3222400 теперь не являются основными фондами.

Коды Классификатора основных фондов бухгалтер использует при заполнении формы федерального статистического наблюдения № 11 "Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов". Также в некоторых случаях от кода ОКОФ может зависеть определение права на применение системы ЕНВД.

Но прежде всего Общероссийский классификатор основных фондов используется для определения нормы амортизации основного средства в налоговом учете, так как в соответствии с налогоплательщики при определении амортизационной группы, в которую следует включать амортизируемое имущество, обязаны использовать Классификацию основных средств, утвержденную . А эта Классификация, в свою очередь, основана на классификаторе ОКОФ.

Применение классификатора основных фондов для определения амортизационной группы и СПИ

Срок полезного использования - это период (количество месяцев), в течение которого компания предполагает использовать основное средство и получать от него экономические выгоды. В зависимости от этого срока основные средства в налоговом учете относятся к той или иной амортизационной группе.

Принимая объект к учету, каждая организация самостоятельно устанавливает СПИ на дату ввода его в эксплуатацию. Но прежде чем установить СПИ для приобретенного основного средства, нужно определить, к какой из десяти амортизационных групп относится объект.

Для каждой группы установлен минимальный и максимальный срок полезного использования. Организация может выбрать СПИ в пределах конкретной амортизационной группы, в которую включено основное средство.

Если основное средство относится к тому виду, который не поименован в утвержденной Правительством РФ Классификации, то по такому объекту СПИ должен устанавливаться на основании технической документации или рекомендаций изготовителей. Если же и в технической документации СПИ отсутствует, организация может воспользоваться данными из Классификатора основных фондов. Код основного средства нужно найти в ОКОФ и определить амортизационную группу согласно этому коду (диапазоны кодов в Классификаторе приведены дополнительно к наименованиям основных средств в графе пояснений).

Классификатор основных фондов в бухгалтерском учете

определен по Классификации (то есть как по новому объекту);

определен по Классификации, но уменьшен на срок фактического использования прежним собственником (срок эксплуатации основного средства предыдущим владельцем нужно подтвердить документально, например, актом по форме ОС-1);

установлен прежним собственником и уменьшен на срок его фактического использования этим собственником (эти сроки также должны быть документально подтверждены).

Такие варианты предусмотрены для компаний, использующих линейный метод начисления амортизации. При использовании нелинейного метода расчет амортизации не зависит от срока полезного использования основного средства.

В первых двух случаях в 2017 году организации должны будут применять уже новую Классификацию (конечно, это имеет значение только в том случае, если СПИ у объекта в соответствии с новой Классификацией изменился).

Если срок фактического использования основного средства у предыдущего собственника окажется равным сроку, определяемому в соответствии с Классификацией, или превышающим этот срок, компания вправе самостоятельно установить СПИ с учетом требований техники безопасности и других факторов.

Применение Классификатора основных фондов при изменении СПИ

По общему правилу СПИ пересматривается, когда произошло улучшение первоначально установленных нормативных показателей функционирования объекта в результате достройки, дооборудования, реконструкции, модернизации.

Напомним, что в налоговом учете увеличение СПИ может производиться только в пределах сроков, установленных для той амортизационной группы, в которую основное средство было ранее включено. В случае если срок полезного использования после проведения реконструкции, модернизации или технического перевооружения был увеличен, организация вправе начислять амортизацию по новой норме, рассчитанной исходя из нового срока полезного использования основного средства (). Но такой пересчет нормы амортизации приведет к тому, что объект будет амортизироваться дольше, поэтому для организации в данном случае выгоднее начислять амортизацию по прежним нормам.

Если же после модернизации (реконструкции) первоначальная стоимость объекта изменилась, а СПИ остался прежним, то норму амортизации при использовании линейного метода в налоговом учете пересмотреть нельзя, и на момент окончания СПИ основное средство будет самортизировано не полностью. Однако согласно разъяснениям Минфина России организациям в таком случае разрешено продолжать начислять амортизацию линейным методом до полного погашения стоимости основного средства и после окончания СПИ, если он не пересматривался после модернизации (реконструкции) основного средства ( , ).

Когда после модернизации (реконструкции) технические характеристики объекта изменились настолько, что он стал соответствовать новому коду ОКОФ (в 2017 г. проанализировать придется старые и новые коды), объект должен рассматриваться как новое основное средство. В этом случае определять его первоначальную стоимость и СПИ нужно будет заново, используя уже новый Классификатор.

А в бухгалтерском учете СПИ является оценочным значением. Поэтому у организации есть возможность без учета каких-либо норм изменить (уточнить) СПИ в таких случаях, как, например, модернизация или реконструкция, с отражением такой корректировки в учете и отчетности. При этом возможность пересмотра СПИ как оценочного значения необходимо закрепить в учетной политике организации.

Нина Голышева

, доцент департамента "Учета, анализа и аудита" ФГОБУ ВО Финансовый университет при Правительстве РФ

Анна Горохова

, ведущий эксперт-методолог компании BDO Unicon Outsourcing

Согласно ПБУ 06/01 активы считаются амортизируемыми, если их лимит свыше 40 тыс. рублей, и им одновременно присущи следующие признаки:

- предназначены для изготовления товаров, оказания услуг или работ;

- срок использования - более 12 месяцев;

- объекты не для перепродажи контрагентам;

- цель - приносить компании выгоду.

Эти критерии действуют с 2011 года и не изменились до настоящего времени. Однако ожидаются поправки в ПБУ.

Внимание! Вы читаете полезную статью для бухгалтера!

Лимит стоимости основных средств в бухгалтерском учете в 2017 году

В скором времени ПБУ 06/01 будут поименованы как Федеральный стандарт бухгалтерского учета «Основных средств». Проект стандарта разработал Фонд развития бухучета «НРБУ «БМЦ». Пока стандарт на согласовании, но с ним уже можно ознакомиться на сайте bmcenter.ru.

Минфин обещает, что для всех стандарт будет обязательным не раньше 2018 года. Как только он вступит в силу, компания уже сможет применять его добровольно. Переходный период - 2017 год.

Новый стандарт будет приближен к МСФО (Международным стандартам финансовой отчетности). Согласно проекту, исчезнет стоимостной порог активов. Сейчас, как мы уже отметили, он составляет 40 тыс. рублей. Но с 2018 года компании смогут назначить лимит стоимости основных средств и 100 тыс. рублей, тем самым сравнять его с налоговым учетом.

Согласно проекту, объект можно признать основным средством независимо от стадии его готовности к использованию. Например, если залили только фундамент постройки - это неоконченное строительство. Его тоже допустимо учесть по правилам, как для основных средств.

Со стандартом компания будет вправе самостоятельно выбирать периодичность начисления амортизации. То есть списать стоимость актива можно раз в год, либо чаще. Сейчас амортизация ежемесячная (п. 19 ПБУ 6/01).

По новым правилам у организаций появятся и новые обязанности - не реже, чем раз в год проверять и при необходимости корректировать срок полезного использования активов. Сейчас по правилам ПБУ делать это надо только, если вы реконструировали, либо модернизировали объект (п. 20 ПБУ 6/01).

Отправная точка для начисления амортизации также изменится. Согласно ПБУ 06/01, начислить ее надо с 1-го числа месяца, следующего за месяцем, в котором средство поставили на учет (п. 21 ПБУ 6/01). По стандарту - со дня, как объект будет полностью готов к использованию. Это может быть любой день недели, месяца, квартала или года.

Основные отличия нового ПБУ от правил налогового учета основных средств смотрите в таблице 1.

Стандарт основных средств: расхождения в бухгалтерском и налоговом учете. Таблица 1

Лимит стоимости основных средств в налоговом учете в 2017 году

В новом году в налоговом учете имущество считается амортизируемым, если его стоимость превышает 100 тыс. (ст. 256 НК РФ). Новый критерий действует уже год, но только к тем объектам, которые эксплуатируются с 2016 года.

На 2017 год правила не изменятся, а значит объекты дешевле 100 тыс. рублей надо списывать сразу, а дороже - амортизировать. Но здесь важно не запутаться, как списывать малоценку - цена актива до 40 тыс. рублей. Ведь в 2016 году с учетом новых поправок возникла путаница. Из-за того, что в бухучете стоимость основных средств осталась прежняя - 40 тыс. рублей, компании списывали малоценку сразу - единовременно, а активы от 40 до 100 тыс. рублей - постепенно.

Минфин в письме от 20.05.2016 № 03-03-06/1/29194 разъяснил, что это неверно. Если организация в налоговом учете списывает активы от 40 до 100 тыс. рублей постепенно, то такой же порядок надо применять и к малоценным основным средствам. Например, спецодежда, оснастка, инвентарь, оборудование и др.

Но с позицией Минфина можно поспорить. Ведь НК РФ разрешает организациям самостоятельно определить, как списывать малоценные объекты. И нигде нет предопределяющих правил, что надо использовать одинаковый подход к списанию активов.

По общему правилу малоценку компания вправе списать сразу. А если компания будет постепенно учитывать часть объектов, то она завысит налог, а не занизит. По сути спорить с инспекторами нет снований, но из-за позиция Минфина претензий со стороны налоговиков можно не избежать.

Если вы не готовы спорить, то применяйте единый метод списания. Есть такие варианты: все активы до 100 тыс. рублей учитывайте в расходах сразу, либо постепенно.

Чтобы разобраться, какие активы надо амортизировать, смотрите таблицу 2.

Лимит стоимости основных средств в 2017 году. Какое имущество надо амортизировать. Таблица 2

Для основных средств дороже 100 тыс. рублей есть новые поправки. С 1 января 2017 года сроки амортизации в налоговом учете следует определять исходя из новой классификации основных средств с 2017 года. Правительство постановлением от 07.07.2016 № 640 внесло поправки в классификатор ОС - ОК 013-2014 (СНС 2008), утв. приказом Росстандарта от 12.12.2014 № 2018-ст.

В новом классификаторе сменились коды ОКОФ. Кроме того, некоторые ОС «перепрыгнули» из одной амортизационной группы в другую. Например, металлические ограды (старый ОКОФ 12 3697050). В старой классификации ограды были в двух группах. Комбинированные из металла и кирпича - в 6 группе, а чисто металлические — в 8. В новой классификации все металлические ограды в 6 группе. Срок службы для 6 амортизационной группы от 10 до 15 лет, для 8 группы — от 20 до 25 лет.

Из-за таких изменений компании не надо пересчитывать норму амортизации. Для всех старых активов сроки использования прежние. А вот для основных средств, принятых к учету в 2017 году следует применять сроки из нового классификатора. Чтобы не запутаться, используйте сравнительную таблицу старых и новых ОКОФ, ее разработал Росстандарт в приказе от 21.04.2016 № 458.

Напомним, изменения по налогу на прибыль с 2017 года касаются не только классификации основных средств. Изменится порядок формирования резерва по сомнительным долгам, переноса убытков, порядка признания долговых обязательств организации контролируемой задолженностью. Также будет новая форма декларации по налогу на прибыль.