24.12.15 428 216 0

Кто берет с вас комиссии за границей

Как и почему нас разводят

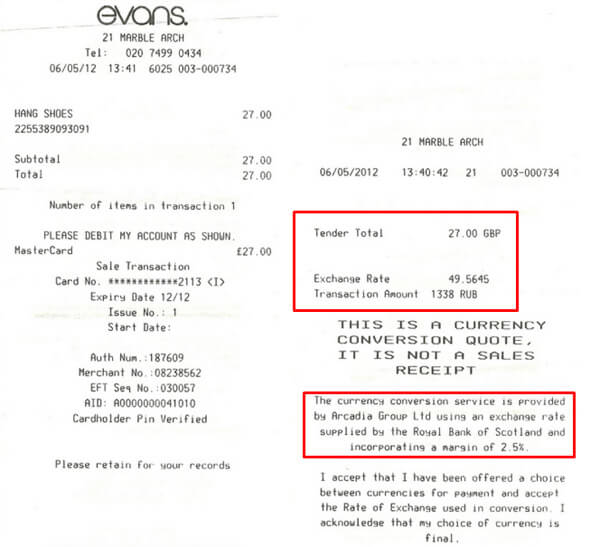

Дело было в Испании. Олег снимал 100 евро в банкомате.

Курс ЦБ был 70,14 Р за евро. Банкомат предложил списать 7682 Р — на 9,5% больше. Какого чёрта?

Константин Голубев

путешественник

В своем посте на фейсбуке Олег делится впечатлениями, как надувают иностранцев в Европе

В своем посте на фейсбуке Олег делится впечатлениями, как надувают иностранцев в Европе Туристов разводят все кому не лень: отели, лавки сувениров, банкоматы, кафе и рестораны, таксисты и экскурсоводы. Каждый по-своему накручивает обменный курс и дерет комиссии под экзотическими предлогами.

В статье разберем, когда платим комиссии, кто наживается на туристах и как вернуть часть денег.

Как всё устроено

Допустим, вы в испанском магазине покупаете замечательную хамоновую ногу за сто евро. Перед поездкой благоразумно сделали карту «Мастеркард» в евро. Вот как выглядит ваша покупка с точки зрения банковской системы:

- Терминал в магазине говорит своему испанскому банку: «Хочу списать у этого парня 100 евро».

- Испанский банк говорит платежной системе «Мастеркард»: «Хотим списать у этого парня 100 евро».

- «Мастеркард» смотрит, что вы за парень, находит ваш родной банк, спрашивает у него: «Есть у него 100 евро? Если есть, давай спишем».

- Ваш родной банк отвечает: «Да, вроде есть. Списал».

- Платежная система отвечает в испанский банк: «Ребята, всё окей, деньги у него есть, списываю».

- Испанский банк говорит терминалу «Всё хорошо, 100 евро списалось».

- Терминал печатает чек на 100 евро.

- Вы получаете хамоновую ногу.

Это самый простой случай: карта в евро, расчеты в евро, местная валюта — евро, никаких дополнительных конвертаций.

Валютные карты помогают платить ровно по чеку. В странах евро расплачивайтесь картой в евро. В США, Панаме, Пуэрто-Рико — в странах долларовой зоны — картой в долларах. Если валюта цены и карты совпадает, вы заплатите один к одному.

Если валюта покупки и карты совпадает, комиссий и конвертаций нет

Если местная валюта не евро

Вы доели хамон, запили хересом и решили встретить закат на крыше отеля «Марина-бэй-сэндс» в Сингапуре. Вход стоит 20 сингапурских баксов. Проводите через терминал долларовую «Визу Классик».

Цена в сингапурской валюте, счет карты в американских долларах. Чтобы банки поняли друг друга, «Виза» поменяет сингапурские деньги в доллары.

Если местная валюта не евро или доллар, старайтесь платить долларовой картой. Платежные системы всё равно поменяют местные деньги в доллары — комиссии не избежать. Уточните размер комиссии по вашей карте на сайте банка.

Если местная валюта не евро или доллар, будет одна конвертация и одна комиссия

Если карта в рублях

Вы бродите по Пекину и завернули в «Старбакс» за двойным капучино. Бариста пишет на стакане ваше имя и протягивает чек в 30 юаней, вы ему - рублевую «Визу». Сколько заплатите?Сначала платежная система переведет юани в доллары. Но карта в рублях. Ваш банк поменяет деньги второй раз — переведет доллары в рубли.

- Терминал Старбакса пингует китайский банк: «Надо списать 30 юаней».

- Местный банк маячит платежной системе: «Дайте нам 30 юаней».

- «Виза» меняет юани в доллары: «30 юаней это 4,67$».

- За обмен делает надбавку. Те же 2%. Теперь цена — 4,76$.

- Платежная система находит ваш банк: «Есть 4,76 бакса?»

- Российский банк смотрит, что карта в рублях и второй раз меняет деньги: «Сегодня курс 69 рублей за доллар. Спишу 328,5 рубля».

- Вы пьете кофе.

Цена в юанях, платежная система работает в долларах, карта рублевая — все валюты разные. Деньги поменяют дважды и возьмут комиссию.

В Марокко, Таиланде, Китае — везде, где местные деньги не евро или доллар, добавляйте к цене 3—6%. Перед поездкой проверьте в банке тарифы по карте: комиссию, обменный курс, валюту расчета с платежной системой. Так вы узнаете, сколько стоит аренда машины или лонг-айленд в отеле.

Если все валюты разные, деньги поменяют дважды. Плюс возьмут комиссию

Если показали цену в рублях

Предположим, что вы торгуетесь с продавцом сувениров, покупаете кепку как у Шерлока Холмса. Протягиваете хозяину карту, он вам терминал или чек. В Англии это выглядит так:

В Италии, Турции, Таиланде — в популярных среди туристов странах - продавцы предлагают мгновенную конвертацию валюты, или DCC (Dynamic Currency Conversion) . Терминал распознает страну выпуска карты и предлагает оплатить покупку в родной валюте.

Сервис вроде удобный, но обманчивый. Продавец закладывает в чек небольшую комиссию «за удобство», а местный банк делает лишнюю конвертацию. Если выберете рубли, переплатите до 10%: зависит от наглости продавца и обменного курса.

- Терминал определяет, что карта российская, и предлагает списать рубли. К цене добавляет свою комиссию.

- Местный банк переводит рубли в фунты и запрашивает деньги у платежной системы. Это первая конвертация.

- «Виза» или «Мастеркард» меняют фунты в доллары и берут надбавку за трансграничный платеж — второй обмен валюты.

- Российский банк получает цену в долларах, меняет всё в рубли и списывает деньги. Так деньги конвертируют третий раз.

- Довольный продавец заворачивает сувенир.

Банки и платежные системы обязывают продавцов давать покупателям выбор, как платить: либо нажать кнопку на терминале, либо поставить галку в чеке. Без этого покупка недействительна. Виза советует оспаривать такие платежи.

Платите и снимайте деньги в местной валюте. Если продавец дал чек в рублях, попросите сделать отказ от платежа. Иначе переплатите за две комиссии и тройной обмен денег.

Платите и снимайте деньги в местной валюте. Иначе попадете на двойную комиссию и тройной обмен валюты.

Если снимаем наличные

Вы в Бангкоке, собираетесь взять в аренду скутер за 2000 бат. Вставляете в банкомат рублевую карту. По вашим расчетам это не больше 4000 рублей.

Вас расстроят дважды. Во-первых, тайский банкомат удержит 1—2% от суммы или 100—200 бат за операцию. Во-вторых, родной банк может взять комиссию за обналичивание денег в чужом банкомате. Обычно 1—2% от суммы или минимум 3€ / 3$/ 150 Р .

- Банкомат добавляет комиссию 180 бат. В местный банк уходит запрос на 2180 бат.

- Банк Бангкока зовет платежную систему: «Хочу денег!»

- Платежная система меняет баты в доллары, добавляет свою комиссию и спрашивает деньги с вашего банка: «Перечисли 61 бакс в Бангкок».

- Российский банк пересчитывает сумму в рублях и добавляет свою комиссию за снятие денег в иностранном банкомате — 150 Р .

- Со счета уходит 4360 Р .

Если бы платили картой, аренда обошлась бы в 3900 Р — на 12% меньше.

Старайтесь платить картой и снимать деньги, когда необходимо. Или оформите специальную карту для поездок. Например, по карте Tinkoff Black можно снимать деньги в любом банкомате мира. Комиссии нет, если снимаете больше 3000 Р , 100$ или 100€.

За снятие денег возьмут комиссию. Дважды

Как вернуть деньги

Платите картой с возможностью кэшбэка. Банк вернет обратно рубли, а не мили или бонусы. Обычно кэшбэк равен одному проценту. Но можно вернуть больше.

Например, Тинькофф-банк возмещает 5% за траты по категориям повышенного кэшбэка и до 30% по акциям от партнеров.

Повышенный кэшбэк действует для всех покупок на сайте travel.tinkoff.ru . Можно забронировать билет, отель или машину и вернуть деньги еще до начала путешествия.

Выводы

- Перед путешествием позвоните в банк, проверьте комиссии по вашей карте. Или оформите специальную карту для путешествий.

- Старайтесь платить картой. Если валюта цены и карты одна, комиссии не будет.

- Оформите карту с возможностью снятия наличных в любом банкомате мира без комиссии.

- Платите и снимайте деньги только в местной валюте. Если продавец дал счет в рублях, попросите сделать отказ. Не платите за лишнюю мгновенную конвертацию денег.

- Если комиссий не избежать, платите картой с возможностью кэшбэка. Так вы вернете проценты на карту.

Рассчет за границей: выбираем лучшую карту для путешествий

5 (100%) 4 votesОбзавестить карточкой, с которой было бы одинаково выгодно и снимать деньги с зарубежных банкоматов, и рассчитываться без комиссий в зарубежных бутиках, и чтобы Банк не заблокировал карту по поводу и без – мечта любого путешественника. Попробуем подобрать такие карты для путешественника и найти все плюсы и минусы каждой из них.

Сразу оговоримся, что этот обзор не посвящен различного рода мильным картам – т.е. картам, программы лояльности которых сосредоточены на накопления различных миль, баллов, бонусов, которыми затем можно целиком или частично компенсировать перелёт, проживание в отеле или аренду авто. Этому будет посвящен отдельный обзор. Сегодня мы говорим не столько о картах, позволяющих слетать в теплые края бесплатно, сколько о картах, которые позволят комфортно и максимально выгодно оплачивать покупки и снимать наличные, когда вы уже ступили на иноземную территорию.

Как списываются деньги с карты при оплате покупок в зарубежных магазинах?

Прежде чем мы начнем выбирать лучшую карту для путешествий за границей, опишем, как устроен принцип расчетов при оплате рублевой картой в одном из таких заграничных магазинов или снятии наличных.

Если Вы что-либо покупаете в валюте, отличной от рублей, долларов и евро, например, в тайских батах, или снимаете наличные в этой местной валюте, то в момент оплаты или снятия в банкомате сумма снятия в этой валюте переводится в доллары по курсу платежной системы (Visa или Master Card).

Предположим, что 26 июня 2017 г. Вы совершили покупку на сумму 3719 тайских бат в одном из магазинов Бангкока, для расчета пользовались рублевой картой Master Card. Так, в пересчете по курсу Master Card в долларах Ваша покупка составит 109 долларов 44 цента:

Приблизительно во столько бы долларов обошлась бы и покупка по карте Visa, курс платежной системы бата к доллару почти такой же:

Если бы карта расчета была не рублевой, а долларовой, то на этом бы всё и завершилось – с Вашей долларовой карточки списалось бы данное количество долларов без дополнительной комиссии со стороны Банка, потому что валюта платежной системы и валюта Вашей платежной карты совпадают.

Но мы рассчитывались рублевой картой, а значит, на этом окончательный расчет ещё не произведен. Банк, обслуживающий Вашу карту (банк-эмитент) получил от платежной системы сумму Вашей покупки в долларах. Теперь Банк спишет эту сумму в рублях со счета Вашей карты уже по своему обменному курсу, и вот здесь начинается самое интересное, потому что каждый Банк устанавливает свой курс на операции покупок и снятия наличных. У каких-то Банков такие курсы запредельно завышены, у каких-то «накрутка» «средняя», ну а есть и те, кто и вовсе на этом не «наживается», и списывает покупку по честному курсу ЦБ.

Нашей задачей и является найти такие карты, Банки которых «наживаются» на обменном курсе по минимуму, чтобы наши покупки за границей были максимально выгодны.

Разумеется, вышеописанная схема конвертации работает не только на операции покупок, но и на операции снятия наличных, только вместо терминала оплаты используется банкомат. А Банком, который отправит информацию платежной системе для пересчета местной валюты в доллары, будет Банк, обслуживающий данный банкомат.

При этом курс пересчета из местной валюты в доллары (курс платежной системы) будет точно тот же, что и для операции покупок, а курс, по которому Ваш обслуживающий Банк в конечном счете пересчитает выставленные платежной системой доллары в рубли может отличаться от курса для оплаты покупок, и обычно, в худшую сторону.

Т.е. снятие наличных, в какой либо стране мира всегда стоит дороже, чем покупка по карте.

Поэтому, по возможности, если в магазине можно рассчитаться картой, именно так и делайте, и только если в данной торговой точке принимают только наличные, снимайте наличные с банкомата.

Таким образом,

- Если вы рассчитываетесь рублевой картой в валюте, отличной от долларов или евро, то Вас ждут две итерации: сначала пересчет покупки из местной валюты в доллары по курсу платежной системы, затем из долларов для конечного списания в рубли по курсу Банка;

- Если Вы рассчитываетесь рублевой картой в долларах, то Вас ждет только одна итерация – пересчет этой суммы покупки из долларов в рубли по курсу Банка;

- Если Вы рассчитываетесь долларовой картой в валюте, отличной от доллара, то покупка будет сконвертирована лишь единожды – по курсу платежной системы из местной валюты в доллары;

- И, наконец, если Вы рассчитываетесь долларовой картой в долларах, то никаких конвертаций Ваша покупка не испытает: с Вашей долларовой карты спишется столько долларов, сколько стоила Ваша покупка как есть (это также, как Вы рассчитываетесь своей любимой рублевой карточкой ежедневно в российских магазинах).

Коротко всё вышеописанное описано в этой картинке, подготовленной редакцией Тинькофф Журнала:

Ещё один момент:

Обычно это наступает через 3-7 дней после совершения операции. Таким образом, конечная сумма фактического списания может отличаться от изначальной удержанной в момент оплаты – всё зависит от разницы курсов на момент оплаты и момент подтверждения. Эта ситуация хорошо расписана на странице «Курс валют» на сайте Рокетбанка:

Теперь, когда «кухня» расчета покупки из одной валюты в другую ясна, перейдём к главному – выбору идеальной карты, у которой тот самый внутренний обменный курс будет самым выгодным.

1. Карта «Кукуруза»

Говорить о выгодных картах для путешествий за рубежом и не упомянуть карту Кукуруза – это как войти в море по горло и не искупнуться.

А всё потому, что именно у этой карточки – к слову говоря, одной из немногих, обладающих таким великолепным преимуществом – оплата покупок за границей производится по курсу ЦБ. Таким образом, тот самый внутренний курс Банка, о котором мы говорили в нашей схеме выше, у «Кукурузы» отсутствует. К покупке дополнительно со счета карты «захолдируется» 5%, но они вернутся через несколько дней, когда придёт списание по счета и произойдёт окончательный расчет:

Данное преимущество делает карту одной из самых выгодных для совершения покупок за рубежом.

Получить карту можно за 10 минут в любом офисе Евросеть:

Для получения карты нужно будет сразу же положить на неё 100 рублей. Разумеется, т.к. карта выдается мгновенно, то она неименная, категории Master Card Standart без чипа и PayPass.

При расчете такой картой за границей могут возникнуть проблемы в связи с отсутствием чипа и/или отсутствием фамилии и имени держателя карты – магазины могут отказать в проведении операции. Но эту оплошность можно исправить, заменив полученную карту Кукуруза Master Card Standart. Для этого в личном кабинете «Кукурузы» оформите выдачу именной чипованной карты Master Card World PayPass:

Карта будет доставлена Почтой России, стоимость доставки составляет 200 рублей:

Пополнять карту можно бесплатно:

- на любую сумму наличными в любой точке «Евросеть»;

- на любую сумму от 3000 рублей с карты другого Банка при помощи интернет-Банка «Кукурузы»;

- межбанковским переводом с карты или счета в другом Банке;

- множеством других способов:

Таким образом, с пополнением и пользованием карты проблем нет. Даже находясь за границей, Вы всегда легко и быстро пополните «Кукурузу» с карты того же Сбербанка и тут же сможете ею рассчитываться по выгодному курсу.

Итак, на выходе имеем полноценную карту категории Master Card World PayPass с полностью бесплатным обслуживанием, широкой сетью точек пополнения, а также с возможностью пополнения с любой карты на сумму от 3000 рублей и конвертаций покупок, совершенных за границей, по курсу ЦБ. Этого вполне достаточно, чтобы взять «Кукурузу» на отдых за границу в качестве основного источника расчета в магазинах.

Если же Вы хотите не только покупать за границей с помощью карты «Кукуруза» по курсу ЦБ, но и снимать наличные по такому же курсу, тогда карта становится не совсем бесплатной – за возможность снятия наличной валюты по курсу ЦБ придется заплатить за подключение услуги «Процент на остаток». Перед тем как идти в «Евросеть» для подключения услуги, убедитесь, чтобы на счете карты имелось не менее 259 рублей – эти деньги будут заморожены на карте, пока будет действовать услуга, при этом на них будет начисляться процент на остаток:

Эти деньги (259 рублей) разморозятся и вернутся на счет карты, как только Вы отключите услугу.

Для того, чтобы услугой пользоваться бесплатно, необходимо ежемесячно с третьего по счету месяца после подключения услуги выполнять любое из условий:

Теперь, когда услуга подключена, Вы можете снимать в любом банкомате мира, принимающем карты Master Card, ежемесячно до 50 000 рублей в месяц в рублевом эквиваленте, но не менее 5000 в рублевом эквиваленте при каждом снятии, иначе комиссия 1% от суммы снятия, но не менее 100 рублей:

Помимо возможности снятия валюты в любом банкомате мира по курсу ЦБ, с данной услугой Вам ежемесячно будет начисляться от 3 до 7,5% годовых на остаток по счету – в зависимости от суммы остатка:

Имея карту «Кукуруза», можно покупать валюту по выгодному курсу при помощи Валютного кошелька Кукурузы. О том, как это делать, мы писали в нашем обзоре . Конечно, получить купленные с помощью валютного кошелька доллары можно только в России, но можно сделать это заранее до путешествия и отказаться от испытаний в поиске банкоматов за границей с целью снятия наличных. Тогда и услуга «Процент на остаток» Вам может не пригодиться.

Единственная ложка дёгтя в этой бочке меда – это эмитент карты. Дело в том, что выпускает карты «Кукуруза» расчетная небанковская кредитная организация «Платежный центр». Несмотря на то, что это не банк, организация весьма серьезная, с высокой ликвидностью, обслуживает и является эмитентом карт для множества российских банков. Но тем не менее, положительная репутация организации не избавляет её от того факта, что средства, размещенные на карте «Кукуруза», являются электронными средствами, и не застрахованы АСВ, если вдруг, с РНКО «Платежный Центр» что-нибудь случится. Если для Вас это является существенным минусом, заставляющим Вас не пользоваться картой «Кукуруза» для расчета за границей, предлагаем ещё несколько выгодных вариантов.

У карт Tinkoff Black курс конвертации хоть и не по курсу ЦБ, а по внутреннему курсу Банка, но этот курс хорош тем, что в часы работы биржи он почти совпадает с биржевым. Таким образом, если подтверждение Вашей покупки, совершенной за границей при помощи рублевой карты Tinkoff Black, в конечном итоге с Вашей карты спишутся средства по «справедливому» курсу.

Ещё у карты действует кэшбэк на всё – 1%, и даже «любимые» категории с 5% кэшбэком, которые действуют, в том числе и за границей:

Таким образом, благодаря кэшбэк-программе по дебетовым картам Tinkoff Black разница курсов может быть «подбита» за счет кэшбэка.

Но это не избавляет от факта необходимости соблюдения условий, чтобы карта была бесплатной:

Также можно оформить долларовую карту – в этом случае, если покупка будет совершаться в долларах США, то вы избежите всех конвертаций и комиссий, но как и рублевая, она будет условно-бесплатной.

Подробно с картой Тинькофф Банка можно ознакомиться в нашем большом обзоре

Если Вас не устраивает необходимость соблюдения условий ради бесплатности карты Tinkoff Black, возможно, Вам подойдёт следующий вариант.

В отличие от карты Тинькофф Банка, карта Рокетбанка бесплатна без условий – как рублевая, так и долларовая, и евровая. Как и у Тинькофф Банка здесь тоже есть кэшбэк в 1% на все покупки, которым можно частично перекрыть комиссию внутреннего курса Банка. Правда, кэшбэк здесь в виде рокетрублей, но накопив 3000 таких рокетрублей их реально можно обменять на 3000 реальных рублей, подробнее о кэшбэка по карте Рокетбанка мы подробно рассказывали в , здесь на этом останавливаться не будем.

Хоть и у рокетбанка курс конвертации не совпадает ни с курсом ЦБ, ни с биржевым курсом, он сам по себе не особо запределен. Так, при курсе ЦБ в 59,39 рублей курс Банка составлял 60,65 руб.:

Таким образом, спред Банка составляет чуть более 2%. Но при долларовой картой рокетбанка в валюте доллары, ни спреда, ни комиссий не будет, при этом и заботиться над выполнением условий бесплатности карты, как у Тинькофф Банка, не придется – карта бесплатная без каких-либо условий.

Карта, хоть и является детищем онлайн-Банка Рокетбанка, имеет широкую сеть присутствия офисов материнского Банка – банка Открытия, в которых можно пополнять валютную карту или валютный счет, или, наоборот, снимать валюту при необходимости. В случае с тем же Тинькофф Банком, даже при использовании долларовой карты, нужно всегда рассчитывать только на наличие валюты в чужих банкоматах, что в последнее время, иногда является существенной проблемой.

Карта путешественника Росгосстрах Банка удачно сочетает в себе все необходимые для путешественника качества: с ней выгодно как покупать туры, авиабилеты и проживание в отелях с кэшбэком до 10%, так и снимать наличных за границей в сумме до 25 000 в рублевом эквиваленте без комиссии Банка, а за все покупки и на остаток по счету Банк ещё и начислит кэшбэк в виде бонусов Onetwotrip:

Курс конвертации по карте путешественника происходит по курсу Банка, который, к слову, даже выгоднее курса Рокетбанка:

С таким набором, карта путешественника РосгосстрахБанка действительно может стать полноценной, надежной картой с выгодным курсом покупок за границей и множеством бонусов, которыми можно компенсировать часть каждого следующего путешествия. Рекомендуем ознакомиться с , который мы делали не так давно!

5. Карта МТС Деньги-Вклад МТС-Банка с опцией «Путешествия»

С картой МТС Деньги-вклад МТС-Банка при подключенной опции «Путешествия» можно получать много бонусов за пристрастие к путешествиям и сравнительно выгодно отовариваться за границей:

Получить карту можно в любом салоне МТС, пополнять на любую сумму с карты другого Банка при помощи , а снимать наличные бесплатно в любом банкомате МТС Банка, Сбербанка и ВТБ24.

Из минусов карты стоит отметить разве что достаточно высокую стоимость обслуживания (590 рублей в год обслуживание самой карты и 1300 рублей в год обслуживание опции «Путешествие») и невозможность сделать карту неименной – на карте МТС Деньги-Вклад не наносится имя держателя, потому что является картой мгновенной выдачи и нет вариантов поменять её на именную, даже при перевыпуске.

Зато у карты один из самый выгодных банковских курсов конвертации за покупки, совершенные за рубежом:

Итоги

На рынке банковских продуктов найти карточку для путешественника, наверное, не проблема – пожалуй, такие карты сейчас есть чуть ли не в арсенале каждого Банка. Другое дело, отобрать из этого разнообразия карты с максимальной выгодой, учитывая особенности конвертации покупок за границей.

Мы попытались отобрать для Вас самые выгодные предложения из всех, которые сейчас можно найти. Если Вы нашли карту лучше и не видите её в этом обзоре, напишите об этом в комментарии. Мы внимательно её изучим и можем поместить её в этот обзор.

Время на чтение: 6 минут 18 секунд

Отправляясь за границу у каждого из нас возникает закономерный вопрос: какую выбрать пластиковую карту для оплаты за рубежом? Кто-то вообще не озадачивается таким вопросом, а предпочитает наличные средства. В таком случае всё просто и понятно: поменял деньги в обменнике и в путь.

С карточкой же появляется множество дополнительных вопросов: какой банк выбрать, карточку какой системы, какую валюту и многие другие моменты, которые мы подробно постараемся разобрать в этой публикации, а в конце статьи ответим на самые часто задаваемые вопросы.

Преимущества карт: плюсы и минусы

Использование карты имеет как плюсы, так и минусы. Кому-то удобней и понятней кэш (наличные деньги) — пришёл, расплатился, получил сдачу, да к тому же легче контролировать свои расходы.

Преимущества в том же, в чем и недостаток наличных денег — если карту украли, то снять с неё деньги будет довольно непростой задачей, но ваши средства сохранятся, правда доступ к ним будет ограничен какой-то период времени. Второй плюс — простота расчета, особенно в высокоразвитых странах, когда не надо искать подходящие купюры, чтобы рассчитаться за проезд в автобусе или купить билет на метро. Ещё одно преимущество — нет необходимости декларировать ввозимую валюту, это относится к суммам, превышающим 10 000 евро (в эквиваленте).

Суммы, больше чем 10 тысяч евро, декларируются в письменном виде при вывозе или ввозе в страну (РФ, Украина, Беларусь, страны Евросоюза).

И ещё один не маловажный плюс банковских карт — вам смогут перевести деньги на карту друзья или родственники, если вы вдруг потратились.

Какие банковские карты действуют за границей?

Российские системы отписывать тут не будем, так как при выезде за границу возможности расплатиться картами не будет, и они превращаются лишь в кусок пластмассы (только отчасти правда, так как картами мир можно расплачиваться, об этом подробнее в конце статьи). Два мировых лидера платёжных систем на слуху у всех — это Visa и Mastercard.

Visa принимается к оплате в более чем 200 странах мира. В начале двухтысячных, на долю VISA приходилось почти 60% платёжных карт в мире, а главный оппонент MasterCard владел 26% рынка, но уже к 2010 году расклад выглядел следующим образом: из восьми миллиардов находившихся в обращении карт — 29,2% China UnionPay, а доля Visa опустилась до 28,6%. Но так как China UnionPay создана для внутреннего китайского рынка, то американская платежная система по-прежнему является лидером международных расчётов. Сегодня расплатиться "визой" реально более чем в 20 миллионов торговых точек, сферах услуг и так далее.

Если вы владелец привилегированных карт, типа Gold то можно рассчитывать на дополнительные скидки. Много торгово-розничных предприятий по всему миру входят в дисконтный клуб Виза и Мастеркард. Могут начисляться дополнительные бонусы или балы, которые можно будет использовать при покупке авиабилетов, аренде жилья или автомобиля, и много чего ещё.

Главные различия Visa и MasterCard

Основная валюта платежных систем Visa и MasterCard — американский доллар, а это означает, что операции по конверсии валют будут проходить через эту валюту. Но не всегда. Для платежной системы Мастеркард, если покупка осуществляется в Евро, то конвертация будет по курсу платёжной системы сразу в рубли, либо не будет, если карта евровая. Но опять повторимся – это не всегда и зависит от банка и мест, где осуществляется платеж.

Как проходят операции за границей по картам Visa и Mastercard с рублевым счетом

Исходя из данных таблицы, можно сделать вывод, что в Европе лучше пользоваться MasterCard , а в США картой Visa . Чем меньше будет проходить операций по конвертации валюты, тем меньше вы потеряете на комиссии.

Если открыть счет сразу в валюте, то в таком случае конверсий будет меньше. На практике это выглядит так:

| Счёт в валюте | Принцип работы |

| Доллары |

К примеру, в США вы решили расплатиться за покупки долларовой карточкой Visa — операция пройдет без конверсий. Долларовой картой Mastercard — операция пройдёт без конверсий. |

| Евро |

Счёт в Евро будет идеальным вариантом для расчётов в странах Европы. При расчётах в других странах будет конвертация евро в доллары. Предположим, вы поехали отдохнуть в Италию, где расплачиваются в евро. Сходили в ресторан и решили расплатиться карточкой: Mastercard без конверсий (Райффайзен банк и Хоум Кредит). Visa конверсия: EUR->USD->EUR. |

| Рубли/Гривны |

С рублёвым или гривневым счётом всё просто, они будут в любом случае конвертироваться в местную валюту. Только надо уже смотреть, в каких странах за рубежом вы расплачиваетесь, и правильно подбирать платёжную систему, чтобы меньше терять на конверсиях. |

Для посещения Еврозоны, где используется евро, советуем открывать карты в Евро, если в США, то соответственно в долларах США. Если же ехать в другие страны (Турцию, Таиланд, Индию, Египет и пр.), то лучше всего открывать в долларах, так как много конвертаций проходит именно через него.

Как мы напишем ещё ниже – лучше всего иметь несколько вариантов, так как бывают случаи, когда целые страны, магазины просто не принимают одну из международных платёжных систем.

Стоит заметить — что не всегда выгодно открывать именно валютные счета. Чаще всего путешественники для оплаты за границей используют обычные рублёвые дебетовые или кредитные карты. Ведь чтобы пополнить валютную карту, вам придётся поменять ваши рубли на валюту и вы в любом случае потеряете на разнице курсов.

Какой банк выбрать?

Самые важные критерии, которые помогут выбрать карту — это тарифы и комиссия банка за трансграничный платеж.

Трансграничный платеж - платежи с помощью пластиковых карт за границей. То есть за пределами той страны, где карта была эмитирована.

Самые привлекательные условия дают: Сбербанк, Тинькофф, Россельхозбанк и карта Кукуруза от РНКО "Платежный Центр" .

Сбербанк

Сбербанк взимает комиссию за расчёты за границей только с карт Visa и для карт Electron и Classic это цифра составляет 1,5%, для карт Visa Platinum 1%, для «золотой» 1,25%. С оплаты Мастеркард, комиссии за трансграничный платеж нет.

Россельхозбанк

Россельхозбанк имеет один из самых низких тарифов взиманию комиссии за трансграничный платеж — 0,75%. Оплата происходит путём конверсии платёжной системы рублей в валюту по курсу ЦБ, а так же дополнительное удержание Россельхозбанком 0,75%.

Достаточно открыть Персональную карту Россельхозбанка, такую как Visa Classic либо MasterCard Standard, которой можно рассчитываться во всём мире.

Кукуруза

Очень нахваливают по отзывам в интернете карту "Кукуруза", которая оформляется за 10 минут в отделении Евросети и абсолютно бесплатна. Относится к системе Mastercard World. Карту легко пополнить, а расчет за границей всегда конвертируется по действующему курсу ЦБ и системой Mastercard.

При снятии наличных в банкомате взимается комиссия в 1%, но не менее 100 рублей. А за трансграничный платеж банк берёт 0%. То есть, потери при оплате за границей, только за счёт конверсии рубля в местную валюту. Наличие кэшбэка фантиками может частично сгладить потери на комиссию, если это конечно интересно вам.

За 200 рублей можно выпустить именную карту с чипом.

Тинькофф

Дебетовые и кредитные карты от Тинькофф также популярны среди путешественников, существуют варианты как VISA, так и Mastercard. Оплата происходит путём конвертации по курсу ЦБ + 2% комиссии за конвертацию.

Mastercard World от Европлан

Обновление от 2017 года : к сожалению уже нет этого банка и его продуктов.

Так же популярная карта среди путешественников. Используемая платёжная система — Mastercard, комиссия за заграничные платежи и конвертацию валюты - 0%. За снятие наличности за границей, возьмут 2%, но блокируют 4%.

Если пользоваться в России, то беспроцентное снятие в любом банкомате поддерживаемый систему Mastercard, но с условием - сумма снятия должна быть не меньше 5 тысяч рублей.

Подробное описание тарифов более чем 40 российских банков, . Табличка постоянно обновляется и дополняется актуальной информацией!

Собираясь за границу, обязательно позвоните по горячей линии в ваш банк (есть на сайте, есть на пластиковой карте) и предупредите о том, в какой стране и когда вы будете пользоваться ею. Это надо делать для того, чтобы не произошла автоматическая блокировка, когда начинают совершаться платежи за рубежом. Многие банки выставляют лимит по платежам за границей и если предварительно не убрать его, то высока вероятность блокировки.

- Узнайте, есть ли ограничения по снятию денег за границей, лимиты;

- Имейте при себе идентификационные документы, в некоторых случаях необходимо будет предоставить при расчетах через терминалы;

- Если карта сделана давно, не забудьте проверить срок её действия.

- Находясь за рубежом не надо полагаться только на одну пластиковую карту, желательно иметь несколько карт каждой международной платёжной системы, а так же наличные деньги.

Открывать карты в валюте (доллар, евро) имеет смысл только тогда, когда у вас есть накопления в этой валюте, либо вы можете пополнить их валютой с конвертацией ниже курса ЦБ или хотя бы таким же курсом. В любом другом случае проще всего, конечно, использовать свою обычную рублёвую карту. Но проще - не всегда выгодно, помните про это!

Популярные вопросы

Можно ли расплатиться картой СберБанка за границей?

Расплачиваться можно любой картой СберБанка, которая относиться к платёжным системам VISA и MasterCard. Исключением являются карты Maestro категории: «Социальная», «Студенческая» и «Momentum».

Можно ли расплачиваться картой маэстро за границей?

На самом деле всё зависит от банка и в какой стране вы находитесь. Maestro является брендом MasterCard для дебетовых карт и в Европе, в большей её части, проблем не должно возникать. Но они могут быть!

Часто зарплатные и пенсионные карты выдают именно класса Maestro и люди именно их берут с собой в путешествие. Собираясь за границу, позаботьтесь о наличии ещё какой-нибудь карты/кредитки VISA или MasterCard.

Maestro Momentum используется только внутри России!

Можно ли расплачиваться картой Qiwi за границей?

Да, ведь они относятся к платёжной системе Visa!

Как расплачиваться картой мир за границей?

Карты платёжных систем мир являются отечественным аналогом Мастеркард и Виза. За границей они будут работать, но необходимо иметь ко-бейджинговую карту Мир-JCB. Она непосредственно и выступает посредником между платёжными терминалами во всём мире, где принимают к оплате JCB. Эту вопрос не изучал подробно, вроде пока только Газпромбанк поддерживает выпуск подобных карт.

Подобный принцип работы и у Maestro.

Вас интересует, как будет работать карта Виза Сбербанка за границей и можно ли ею расплачиваться за покупки? Предлагаем вам прочесть наш краткий обзор, посвященный данному вопросу, а также ознакомиться с отзывами клиентов банка.

Итак, если вы планируете поездку заграницу, и не хотите обременять себя толстой пачкой денег в сумке, за которую еще придется платить пошлину, логичнее будет взять кредитку с собой. К расчету заграницей принимаются все банковские карты Сбербанка , за исключением карт с платежной системой Маэстро .

Это удобно в том случае, если большинство ваших покупок будут происходить в крупных супермаркетах и моллах. Если же вы планируете посещать небольшие туристические лавочки, то вам лучше запастись небольшой суммой наличных.

В чем плюсы карты?

В безналичном расчете, который позволит без труда совершать покупки и контролировать свои расходы. Кроме того, с вас не будет взиматься комиссия за конвертацию валют , перевод будет осуществляться автоматически по действующему на момент покупки курсу.

Если у вас карточка высокого класса, т.е. от Голд и выше, то у нее будет предусмотрен сервис экстренной выдачи наличных в том случае, если «пластик» был утерян. Узнать подробнее о нем можно в отделении или на сайте банка.

В чем минусы?

Перечислим по порядку:

- Если вы потеряете или у вас украдут карту , то ее срочное восстановление обойдется вам в кругленькую сумму;

- При снятии наличных со счета вам придется платить комиссию своего банка и держателя банкомата, при чем многие банкоматы имеют фиксированную комиссию , допустим – не менее 5 долларов.

- Если на вашем счету валюта российская, а местная валюта, допустим, доллары, вам придется отдельно оплачивать конвертацию.

- Нужно обязательно предупредить работника банка о том, что вы уезжаете за границу. Служба безопасности может заблокировать ваш счет, если покупки будут совершаться из другой страны.

Что лучше взять с собой — Виза или МастерКард?

Это две платежные системы, которые являются лидерами на рынке пластиковых карточек. По Visa расчеты производятся в долларах США, а по MC — в евро. Данный вопрос нужно уточнять в своем банке.

К примеру, если у вас есть Виза от Сбербанка, счет которой в российских рублях, то при оплате во Евросоюзе платежная система сначала переведет евро в валюту расчетов (доллары), а только потом конвертирует в рубли. Таким образом, произойдет двойная конвертация (сначала по курсу Визы — евро в доллары, а затем из доллара в рубли).

Каждая операция несет некоторые затраты для клиентов. Но стоит заметить, что если бы держатель карточки находился в США и имел при себе MasterCard, то произошла бы только одна конвертация (это связано с тем, что валютная операция и расчетная валюта совпадают).

Желательно, чтобы счет карточки был в той валюте, в которой происходит оплата. В этом случае можно избежать затрат на конвертацию.

По словам путешественников, все-таки выгоднее пользоваться карточкой, чем пользоваться услугами обменных пунктов.

Какая комиссия за обналичивание

Конечно же, снятие средств за границей представляет собой определенные затраты для заемщика. Как правило, банки устанавливают довольно высокий процент на подобные операции. К примеру, ОТП берет 3% (минимум 12 долларов или евро, независимо от суммы).

Какие непредвиденные ситуации могут случиться за рубежом

Если вы утеряли карту или ее украли, то сразу свяжитесь со службой поддержки банка, в котором она обслуживается. Так вы заблокируете пластик, с которого уже никак не смогут снять деньги.

- Не записывайте пин-код на карточке или на бумажке, которая лежит вместе с ней,

- Не используйте кредитку в подозрительных магазинчиках, особенно если терминал работает некорректно или не выдает чек,

- Внимательно следите, что указывает продавец, особенно — сумму. Если она отличается от ценника, сразу отказывайтесь от покупки,

- Держите бумажник с деньгами и картами в глубине сумки или рюкзака, не доставайте его без лишней необходимости.

- Имейте с собой немного наличности на «черный день».

- Подключите услугу смс-информирования, чтобы заблокировать счет, как только вы увидите операцию, которую не совершали.

- Любые транзакции должны производится только в вашем присутствии. К примеру, в ресторане официант должен принести терминал.

- Убедитесь, что срок действия вашей карточки распространяется на период, пока вы будете за пределами страны.

Поэтому решать вам, стоит ли брать карточку Виза Сбербанк в поездку заграницу или нужно ограничиться наличными. О том, как правильно пользоваться банкоматом за рубежом, смотрите в видео ниже:

Минусы использования рублевых карточек за рубежом

Как мы и говорили выше, вы потеряете на конвертации, то есть, оплатите определенную комиссию за проведение операции. Более того, данный процесс достаточно медленный. Работники банка инвертируют выставленный валютный счет в рубли. Стоит учитывать и тот момент, то может резко поменяться курс, и вы потеряете с карты немного больше, чем предполагали.

Сбербанк позволяет клиентам открыть карточку в любой валюте, к примеру, в долларах или евро. Такой пластик дает возможность совершать покупки за рубежом без дополнительных комиссий. Не обращать внимание на валюту позволяют мультивалютные карты. Ими пользоваться за границей особенно выгодно.

Где за пределами России представлен Сбербанк

Татьяна Соломатина

Какую банковскую карту выбрать для поездки за границу?

Приветствую вас, дорогие друзья! Какую банковскую карту выбрать для поездки за границу?

Довольно актуальный вопрос, особенно сейчас, когда большинство людей пытается экономить на всем, дабы хоть немного поддержать привычный уровень жизни в свете бесконечного экономического кризиса.

В этой статье расскажу о наиболее выгодных, на мой взгляд, пластиковых картах для путешествия, проанализирую их плюсы и минусы. Именно ими я пользуюсь сама, однако совсем не претендую на истину в последней инстанции.

Информации много, возможно в начале статьи она будет усваиваться тяжело. Не переживайте, в конце повествования подведу итоги и станет все более или менее понятно. Итак, банковская карта для путешествий: самые выгодные предложения на рынке.

Неважно, выезжаете вы на короткий отдых по пакетному туру или собираетесь в длительное путешествие по одной или нескольким странам, иметь с собой хотя бы пару банковских карт необходимо не только для удобства, но и для финансовой безопасности.

Наличные деньги можно потерять, или их могут украсть. Кредитную карту удобнее использовать при аренде автомобиля или бронировании отелей, где требуется определенный депозит. Использование банковской кредитной карты при наличии льготного периода позволит вам не замораживать собственные средства на время путешествия, которым всегда найдется другое применение.

Расплачиваясь за услуги или товары пластиковой картой, некоторая сумма возвращается в виде денег или бонусов за ваши траты (кэшбек), что является приятным подспорьем бюджету. А на остаток средств начисляется определенный процент, что тоже радует, ведь деньги в этом случае не лежат мертвым грузом, а худо-бедно работают.

Какие потери при использовании карты за границей?

Комиссия за конвертацию валюты

Расчеты за рубежом всегда производятся в местной валюте. Неважно, расплачиваетесь вы картой в магазине, или снимаете наличные средства, банк возьмет комиссию за конвертацию. Исключением являются банковские карты, валюта которых совпадает с денежной единицей страны.

Конвертация (обмен) валюты

Банковской картой можно оплачивать покупки, независимо от того, в какой валюте у вас счет. Если валюты не совпадают, происходит конвертация средств по курсу банка. Многие думают, что по курсу ЦБ РФ, но это не так. Банки лишь опираются на него, и в зависимости от экономической ситуации, устанавливают свой курс, прибавляя определенный процент. Этот процент нужно учитывать при выборе банковской карты.

Иногда потери могут зависеть от того, какой платежной системы у вас карта, Visa, MasterCard. Все дело в том, что обе могут совершать операции как через доллары США, так и через евро. Узнать какая валюта используется в вашем случае, можно позвонив в банк.

Иногда потери могут зависеть от того, какой платежной системы у вас карта, Visa, MasterCard. Все дело в том, что обе могут совершать операции как через доллары США, так и через евро. Узнать какая валюта используется в вашем случае, можно позвонив в банк.

Комиссия за снятие наличных

Во время путешествия не всегда есть возможность расплатиться банковской картой, возникает потребность снять наличные, а это менее выгодно. Поэтому при выборе карты нужно учитывать комиссию банка за снятие наличных.

Что может уменьшить потери?

Кэшбек

При совершении покупок или оплате услуг пластиковой картой, на ваш счет возвращается определенное количество денег или бонусов, что позволяет немного сэкономить. Это не маловажный момент, поэтому при выборе банковской карты, на него тоже нужно обращать внимание, особенно, если часто расплачиваетесь ею в путешествии.

Проценты на остаток денежных средств

Еще одно приятное и выгодное финансовое дополнение, размер которого стоит учитывать. Актуально для людей, которые планируют хранить основные средства на банковской карте, а не использовать ее для разовых случаев.

Выгодные карты для путешествий

Проанализировав ряд предложений от разных банков, почитав отзывы и ознакомившись со мнением людей на разных форумах, выбрала несколько банковских карт, которые лучше подходят для использования за границей.

Еще раз напоминаю вам, что не являюсь экспертом в этой области. Экономическая ситуация меняется довольно часто, перед принятием решения обязательно изучите информацию.

Обратите внимание, все карты рублевые. Валютные не рассматривала, потому что, как и основная масса людей, особых сбережений не имею, и доход у меня в рублях.

В идеале, иметь валютные банковские карты. Тогда можно обойтись совсем без конвертации. Или попасть только на одну, если выбранная страна путешествия имеет третью валюту (баты, юани и т.д.). Однако надо понимать, что если доход в рублях, то для пополнения банковской карты все-равно придется покупать валюту, и терять на этом.

Кукуруза MasterCardWolrd

Это единственная карта, где конвертация идет по курсу ЦБ без всяких процентов! Для путешественника она просто незаменима.

Изначально, карта не привязана к счету, соответственно если банк исчезнет, все деньги будут потеряны, потому что никакой компенсации в таком случае не полагается. Поэтому держать основные средства на ней не стоит, но для разовых платежей карта вполне подойдет.

Обратите внимание! Чтобы данная карта выгодно заработала на вас, нужно сделать определенные шаги.

- Получить именную чиповую карту, она безопаснее

- Подключить сервис «Процент на остаток», тогда карта привяжется к счету в банке и не будет комиссии за снятие наличных в банкоматах (до 50 000 рублей в месяц)

Теперь по поводу кэшбека. Я не рассматриваю данную карту в этом ключе. Кэшбек здесь начисляется в виде баллов, которые надо еще постараться превратить в деньги. Но для тех, кому это важно, советую подключить услугу «Двойная выгода», увеличивает кэшбек в два раза.

- Конвертация – по курсу ЦБ

- Снятие наличных – 0% (если подключена опция «Процент на остаток) до 50 000 рублей (свыше 1%)

- Кэшбек – баллами 3-5% ? (писала выше)

- Годовое обслуживание – бесплатно

- СМС – бесплатно

Вывод: Советую использовать эту карту, как расходную в дополнение к основной.

Тинькофф Black дебетовая

Вывод: 2%-1%=1% (потеря при оплате картой); 2% (потеря при снятии наличных). Советую использовать, как основную карту.

Тинькофф Платинум кредитная

Вывод: Наличные снимать невыгодно. Хорошо использовать карту как страховку на непредвиденный случай, или как депозит при аренде авто.

А как же Сбербанк?

Решила добавить данный пункт в статью, только из-за того, что это самые распространенные банковские карты в России. Поэтому они тоже заслуживают внимание, ведь многие люди даже не задумываются о выборе карты для путешествия и пользуются тем, что есть под рукой.

Однако, их тоже можно понять. Возможно и нет смысла получать новую карту для случайного выезда за рубеж или редких, коротких путешествий. Посмотрите на условия, тогда вам будет проще определить, необходима вам новая карта или нет.

Сбербанк дебетовая

Вывод:2%-0.5%=1.5% (потеря при оплате картой); 2%+1%=3% (потеря при снятии наличных). Использовать только тогда, когда нет других карт. Мне раньше начисляли сюда з/п, сейчас почти не пользуюсь, если и беру с собой, то только в Европу.

Сбербанк кредитная

Вывод: Брать с собой только для подстраховки. Всегда беру как запасной вариант.

Какие карты использую сама

Обычно, отправляясь за границу я беру 4 карты и сейчас поясню почему.

- Тинькофф Black Visa дебетовая – моя основная карта. На ней лежат все средства.

- Кукуруза MasterCardWolrd – расходная карта, на балансе всегда минимум, необходимый на один день.

- Тинькофф Платинум MasterCard кредитная – использую при бронировании отелей и аренде авто. Она же, подстраховывает основную карту.

- Сбербанк MasterCard кредитная – беру с собой только потому, что Центральный банк России. Совсем не использую, страховка на случай блокировки Тинькофф.

Карту Кукуруза держу как расходную и всегда ношу с собой. На ней обычно лежат средства, необходимые на один день. Вечером захожу в личный кабинет банка Тинькофф и перевожу с дебетовой карты банка Тинькофф сумму, которая мне понадобится на следующий день. Этим я гарантирую себе безопасность при потере и краже, плюс выигрываю на конвертации по ЦБ.

Кредитную карту банка Тинькофф использую для арены авто или бронирования отелей, где берется определенный залог (депозит), деньги замораживаются на какой то срок. Гораздо удобнее использовать кредитные средства для этих целей, оставляя свои при себе. Благодаря беспроцентному лимиту, в данном случае я ничего не теряю.

Кредитная карта Сбербанка, это конечно сильная перестраховка. Кто-то сейчас подумает, что страдаю паранойей. Однако, блокировка карт совсем не редкость. К тому же, не так давно, я по глупости попала в очень неприятную ситуацию и осталась без средств в далекой стране. Эту историю Вы можете прочитать . Теперь запасная карта карман мне совсем не тянет.

Если вы редко выезжаете за границу и в наличии имеете только карту Сбербанка, то можно обойтись ей. В этом случае постарайтесь не снимать наличные в банкоматах и следите чтобы она не потерялась.

Если же вы путешествуете даже пару раз в год, или выезжаете в долгосрочные поездки, лучше оформить хотя бы одну карту Тинькофф. Таким образом вы немного сэкономите на конвертации и получите финансовую защищенность за рубежом. Карта банка Тинькофф не будет лишней, она удобна и выгодна даже при использовании дома.

Какой банковской картой лучше пользоваться за границей, во многом зависит от страны. Рассмотреть все варианты в рамках одной статьи невозможно. Читайте отзывы и обзоры, это никогда не будет лишним.

О том какие вообще деньги брать за границу, я подробно написала в отдельной статье, которую вы можете увидеть .

А какие банковские карты используете в путешествии вы? Напишите в комментариях, очень интересно об этом узнать. Если статья была вам полезна, поделитесь ею в социальных сетях. Подписывайтесь на обновления блога, у меня еще много интересного материала.

Сейчас ненадолго прощаюсь.

Татьяна Соломатина