Страховые взносы на травматизм в 2018 году в части основных моментов, касающихся их начисления и уплаты, подчинены тем же правилам, которые действовали в 2017 году. Рассмотрим эти основные моменты.

Отчисления на травматизм - принципы расчета

После перехода с 2017 года основного объема страховых взносов под контроль налоговых органов отчисления на травматизм оказались единственным платежом, продолжающим уплачиваться во внебюджетный фонд. Порядок начисления страховых взносов на травматизм в 2018 году всё так же регулирует закон «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ.

Базой для их начисления являются суммы вознаграждений, начисляемых работодателями в пользу наемных работников (п. 1 ст. 20.1 закона № 125-ФЗ). Однако ряд таких выплат расценивается как не облагаемые взносами (ст. 20.2 закона № 125-ФЗ). К числу последних относятся госпособия, компенсационные выплаты, матпомощь и некоторые другие.

Величину отчислений на травматизм, подлежащих уплате, определяют ежемесячно, исходя из объема базы расчета, накопленной с начала года до завершения месяца, за который делается начисление взносов (п. 9 ст. 22.1 закона № 125-ФЗ).

К этой базе применяется установленный для страхователя тариф, величина которого в сравнении с общепринятым для соответствующего класса профриска значением может снижаться фондом. Объем снижения обусловлен отсутствием смертельных последствий несчастных случаев, наличием результатов спецоценки условий труда, фактов проведения медосмотров, объемами расходов на соцстрахование, рассматривается по итогам деятельности за 3 года, предшествующих снижению, и может достигать 40% от общепринятой величины тарифа (п. 1 ст. 22 закона № 125-ФЗ).

Сумму взносов, подлежащих уплате за последний месяц, рассчитывают, вычитая из их величины, исчисленной от объема базы, накопленной с начала года, те суммы, которые были начислены за месяцы, предшествующие месяцу расчета.

Действующие тарифы - обычные и по инвалидам

Каковы же тарифы взносов на травматизм в 2018 году? Они продолжают соответствовать значениям, введенным законом «О страховых тарифах…» от 22.12.2005 № 179-ФЗ (ст. 1 закона «О страховых тарифах…» от 19.12.2016 № 419-ФЗ).

Величина ставки по взносам на травматизм в 2018 году всё так же зависит от класса профриска (ст. 1 закона № 179-ФЗ), а отнесение к соответствующему классу - от вида осуществляемой деятельности (приказ Минтруда России от 30.12.2016 № 851н).

О том, какие значения есть у действующих тарифов, читайте в публикации .

Кроме того, продолжает действовать установленное законом № 179-ФЗ (ст. 2) правило о снижении взносов на 60%, доступное для применения:

- всем юрлицам в части выплат в адрес инвалидов;

- организациям, созданным инвалидами или для помощи им.

Также в 2018 году взносы на травматизм с выплат инвалидам с применением ставок в размере 60% от общеустановленных тарифов начисляют ИП (ст. 2 закона № 419-ФЗ).

Правила уплаты страховых взносов на травматизм в 2018 году

Уплату страховых взносов на травматизм в 2018 году, как и в предшествующие годы, нужно делать ежемесячно, перечисляя в фонд начисленную за прошедший месяц сумму. Срок для такого платежа истекает 15-го числа месяца, наступающего после того, за который выполнен расчет (п. 4 ст. 22 закона № 125-ФЗ). Из-за совпадения с общевыходными днями он может переноситься на более поздний срок, соответствующий ближайшему буднему дню.

Платежный документ при оплате будет оформляться в адрес того регионального отделения ФСС, в котором плательщик взносов стоит на учете. То есть в данных получателя будут приведены название, ИНН, КПП соответствующего отделения ФСС и его реквизиты в казначействе.

Обязательными для указания сведениями будут также КБК платежа, код статуса плательщика взносов (08), ОКТМО, шифры периода и характера оплаты, описание назначения перечисления.

При уплате взносов на травматизм в 2018 году КБК приводится тот же, что и в 2017-м, т. е. 39310202050071000160. Иные значения этого кода могут возникнуть при уплате пени (393 1 02 02050 07 2100 160) или штрафа (393 1 02 02050 07 3000 160).

Отчетность по отчислениям на травматизм в 2018 году

Отчетность по травматизму в 2018 году остается сдаваемой поквартально в месяце, наступающем после завершения очередного квартала, в срок не позднее (п. 1 ст. 24 закона № 125-ФЗ):

- 20-го числа, если отчет сформирован на бумаге (такое право есть у страхователей со среднесписочной численностью не выше 25 человек);

- 25-го числа, если сдача осуществляется электронно.

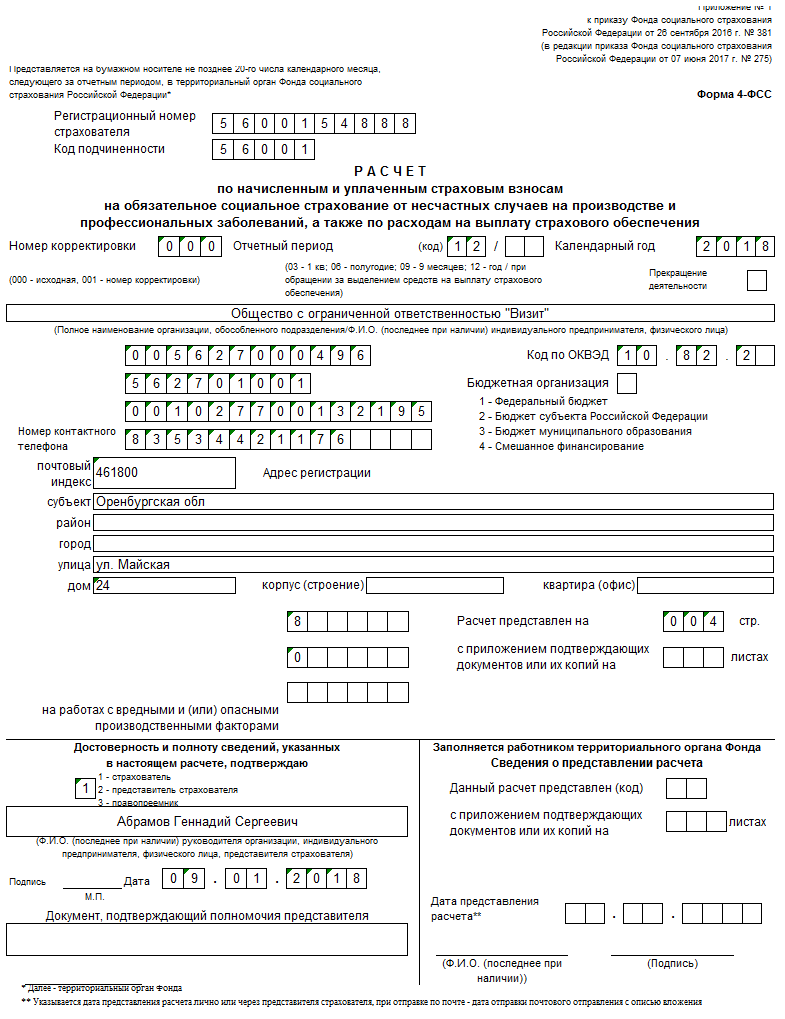

Для ее составления используется форма 4-ФСС, утвержденная приказом ФСС РФ от 26.09.2016 № 381 в его актуальной редакции. Этот же документ содержит правила оформления отчета. Данные в форму вносятся нарастающим от квартала к кварталу итогом. Заполнению подлежат только те таблицы, для которых имеются необходимые данные.

Вместе с формой 4-ФСС подается еще 1 отчет - об использовании страховых средств на осуществление мероприятий по снижению травматизма на производстве.

Правомерность применения определенного тарифа при расчете взносов требует ежегодного подтверждения вида осуществляемой деятельности. Крайний срок для подтверждения определен как 15 апреля года, наступившего после того, за который формируются обосновывающие вид деятельности сведения (п. 3 порядка подтверждения, утвержденного приказом Минздравсоцразвития России от 31.01.2006 № 55).

Итоги

В правилах расчета и уплаты страховых взносов на травматизм в 2018 году в сравнении с 2017 годом принципиальных новшеств нет. Они по-прежнему уплачиваются в ФСС. Туда же подается и отчетность по взносам.

С 2017 года контроль за расчётом и уплатой страховых взносов переходит от фондов к Федеральной налоговой службе, в связи с чем изменятся реквизиты платёжных документов. На следующий год уже утверждены новые КБК: страховые взносы за работников и в ПФР в 2016 году для ИП за себя.

Что такое КБК

КБК или код бюджетной классификации - это реквизиты в платёжных и банковских документах, на основании которых происходит распределение перечисленных плательщиком сумм. Если указан неверный КБК, платёж будет считаться уплаченным, но из-за того, что он распределён неверно, за плательщиком будет признана недоимка. Чтобы разобраться в этом вопросе, придётся производить розыск платежа и его перераспределение.

В отношении уплаты страховых взносов за сотрудников и индивидуальных предпринимателей за себя ситуация усложняется тем, что в 2017 году меняется получатель платежей. Взносы на обязательное пенсионное и медицинское страхование, а также взносы на случай временной нетрудоспособности и материнства теперь оплачивают в налоговую инспекцию. Только взносы на травматизм за работников по-прежнему выплачивают в фонд соцстраха.

Основная часть страховых взносов, уплаченных страхователями в 2016 году, уже ушла на реквизиты фондов (ПФР, ФОМС, ФСС). А вот дополнительный взнос ИП за себя (1% при превышении лимита годового дохода в 300 тысяч рублей), если он ещё не был уплачен в текущем году, надо перечислять уже в ФНС. Для работодателей же важен вопрос: по каким КБК платить страховые взносы за декабрь 2016 в январе 2017?

Важно: ставки взносов страхователей за работников и ИП за себя в 2017 году остались прежними. Изменение для исчисления пенсии по возрасту индивидуальным предпринимателям вызвано ростом МРОТ (минимальный размер оплаты труда в 2017 году составляет 7 500 рублей), а не увеличением тарифов.

Новые КБК по взносам

Справочник КБК на 2017 год приводится в Приказе Минфина России от 01.07.2013 N 65н с изменениями , внесёнными Приказом Минфина России от 7 декабря 2016 года № 230н. Этим же документом изменены также коды доходов для разных систем налогообложения и государственных пошлин.

Новые КБК по страховым взносам с 2017 года отражает эта переходная таблица (код указывают в поле 104 платежки). Таблица подготовлена Федеральной налоговой службой, оригинальный файл в формате excel можно скачать по этой ссылке .

Вид платежа | Новые КБК с 2017 года |

|---|---|

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, уплачиваемые ИП за себя (прежнее название -минимальные фиксированные страховые взносы в ПФР в 2016 году для ИП) | 182 1 02 02140 06 1100 160 |

Страховые взносы на обязательное медицинское страхование, уплачиваемые ИП за себя (прежнее название - взносы в ФОМС) | 182 1 02 02103 08 1011 160 |

Дополнительные страховые взносы на обязательное пенсионное страхование ИП за себя, уплачиваемые с доходов, превышающих 300 тысяч рублей (прежнее название 1-процентные дополнительные страховые взносы в ПФР в 2016 году для ИП) | 182 1 02 02140 06 1200 160 |

182 1 02 02010 06 1000 160 |

|

182 1 02 02101 08 1011 160 |

|

182 1 02 02090 07 1000 160 |

|

182 1 02 02131 06 1010 160 |

|

182 1 02 02131 06 1020 160 |

|

182 1 02 02132 06 1010 160 |

|

182 1 02 02132 06 1020 160 |

|

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, уплачиваемые ИП за себя (в том числе, с дохода свыше 300 000 рублей) | 182 1 02 02140 06 1110 160 |

Страховые взносы на обязательное медицинское страхование, уплачиваемые ИП за себя | 182 1 02 02103 08 1013 160 |

На обязательное пенсионное страхование работников | 182 1 02 02010 06 1010 160 |

На обязательное медицинское страхование работников | 182 1 02 02101 08 1013 160 |

На случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1010 160 |

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых не зависит от результатов спецоценки | 182 1 02 02131 06 1010 160 |

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых зависит от результатов спецоценки | 182 1 02 02131 06 1020 160 |

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых не зависит от результатов спецоценки | 182 1 02 02132 06 1010 160 |

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых зависит от результатов спецоценки | 182 1 02 02132 06 1020 160 |

Обратите внимание: последние новые КБК по страховым взносам с 17 мая 2016 года (утверждены приказом Минфина РФ от 17.05.2016 № 66н) уже недействительны!

Страховые взносы на травматизм за работников (ИП сами за себя их не платят) отчисляют по-прежнему в Фонд социального страхования, поэтому КБК у них остался тот же, что и в 2016 году:

- 393 1 02 02050 07 1000 160.

Переходный период

Как видим, проблемы с выбором КБК на границе 2016-2017 годов могут возникнуть в двух ситуациях:

- При уплате дополнительного взноса в ПФР в 2016 году для ИП за себя (с доходов свыше 300 тысяч рублей). Если предприниматель уже уплатил этот один процент в 2016 году, то денежные средства ушли на реквизиты ПФР. Если же уплата дополнительного взноса происходит до 1 апреля 2017 года, то перечислять его надо уже в ИФНС по новому КБК (182 1 02 02140 06 1200 160).

- При уплате страховых взносов работодателями за декабрь 2016 года в январе 2017-го. Несмотря на то, что взносы начислены за период 2016 года, они оплачиваются уже в 2017 году. Поступление оплаты происходит уже на реквизиты налоговых инспекций. По сути, это будет первым платежом страхователей на новые КБК.

В этой таблице мы указали КБК для страхователей, перечисляющих в январе 2017 года взносы за декабрь 2016 года.

Порядок исчисления и уплаты страховых взносов с 2017 года изменен в связи с передачей администрирования ИФНС. Перечисление сумм производится по реквизитам ИФНС. В КБК для уплаты сумм изменены первые 3 цифры. Исключение составляют отчисления на страхование от несчастных случаев на производстве и профессиональных заболеваний (НС и ПЗ), при исчислении которых остался прежний порядок. Контроль над страховыми платежами производит ФСС.

Использование КБК в платежных поручениях

Коды бюджетной классификации (КБК) введены в 1998 году с целью упорядочения финансовых потоков, идентификации налоговых платежей, распределения бюджета. КБК регулярно подвергаются пересмотру, что требует контроля над изменениями реквизита.

Актуальность используемого при оплате взносов КБК является основным гарантом верного перечисления платежей. КБК состоит из 20 цифр, распределенных на 4 группы, позволяющих определить:

- Администратора. Первые 3 цифры указывают на получателя платежа. При указании «393» администратором выступает ФСС.

- Категорию доходов. Группа показателей из 10 цифр указывает на данные платежа – источник, вид налога или взноса, подгруппы, подстатьи, элементы, более точно характеризующие платеж.

- Распределение поступления по видам. Показатели из 4 цифр позволяет определить принадлежность отчисления в форме налога, пени или штрафа.

- Классификацию платежа. Последние 3 цифры свидетельствуют о виде бюджетного дохода. При указании «160» данные свидетельствуют об отчислениях в ФСС.

КБК страховых взносов от несчастных случаях и профессиональных заболеваниях

В связи с продолжением администрирования страховых взносов на предупреждение НС и ПЗ в ФСС предприятиями используется КБК, действующий до 2017 года. Для взноса и санкций, начисленных при нарушении сроков платежа установлены коды с различными показателями в 14 и 15 знаках. В данных показателях при заполнении поручений наиболее часто встречается путаница при оплате пени или штрафа.

КБК для перечисления взносов одинаков для всех типов предприятий вне зависимости от выбранной системы налогообложения. Плательщиками являются организации и ИП, имеющие наемных работников.

Последствия неверных реквизитов платежа

При неверно указанных реквизитах в платежном поручении обязанность налогоплательщика считается невыполненной, что приводит к просрочке платежа на страхование от НС и ПЗ, наложении пени и штрафов.

В 2017 году в отношении начисления пени введено нововведение. На сумму просрочки, образовавшейся на срок до 30 дней, порядок применения санкции остался прежний. Пени взимается в размере одной трехсотой ставки рефинансирования. При пропуске платежа в течение более месяца величина пени с 31 дня возрастает вдвое.

К существенным ошибкам, не позволяющим идентифицировать платеж, относят:

- Неверное указание реквизитов банковского учреждения получателя платежа.

- Некорректные данные номера счета фонда в отделении Федерального Казначейства.

- Неточный КБК взноса для перечисления суммы.

(далее — приказ № 230н), который вносит изменения в Указания о порядке применения бюджетной классификации РФ (утв. приказом Минфина от 01.07.13 № 65н). В частности, приказ № 230н вводит новые коды бюджетной классификации для перечисления страховых взносов в 2017 году. Практика прошлых лет показывает, что Минюст обычно признает подобные приказы Минфина не нуждающимися в регистрации. Поэтому с очень большой степенью вероятности для уплаты страховых взносов в 2017 году нужно будет применять .

Напомним, что с 2017 года контролировать расчет и уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование (за исключением взносов «на травматизм») будет Федеральная налоговая служба (см. « »). Поэтому с 1 января перечислять страховые взносы (кроме взносов «на травматизм») необходимо в налоговую инспекцию, а не в фонды (это означает, что КБК будут начинаться с цифры 182, а не 392). Что касается КБК для уплаты взносов «на травматизм», то он останется прежним — 393 1 02 02050 07 1000 160. В 2017 году взносы «на травматизм», как и сейчас, надо будет платить в ФСС.

Согласно комментируемому приказу, изменятся КБК для уплаты всех страховых взносов (кроме взносов «на травматизм»), а также пеней и штрафов по ним. Так, скорректированы коды для перечисления взносов с выплат работникам, а также взносов в фиксированном размере, которые предприниматели уплачивают «за себя». При этом новые коды для уплаты пенсионных взносов по дополнительному тарифу за сотрудников, занятых на «вредной» работе, будут зависеть от того, проводил ли страхователь спецоценку условий труда. Кроме того, Минфин предусмотрел специальные коды для уплаты в будущем году взносов за расчетные периоды, истекшие до 1 января 2017 года. Именно по этим кодам надо будет перечислять взносы за декабрь 2016 года в январе 2017 года (напомним, что крайний срок для перечисления взносов за декабрь — 16 января 2017 года). Отметим, что если страхователь решит заплатить декабрьские взносы в декабре, то нужно использовать старые коды (то есть те коды, по которым взносы уплачивались в фонды весь 2016 год).

Основные изменения, предусмотренные комментируемым приказом, мы свели в таблицы (см. ниже). Все новые коды, которые понадобятся для уплаты в 2017 году страховых взносов, а также пеней и штрафам по ним, опубликованы в . Если после вступления в силу приказа № 230н перевести взносы по КБК, которые действовали в 2016 году, то платеж не пройдет.

На какие КБК перечислять страховые взносы за работников в 2017 году

КБК для уплаты в 2017 году пенсионных взносов по дополнительному тарифу

КБК для уплаты в 2017 году страховых взносов на личное страхование индивидуальных предпринимателей

Автоматическое формирование платежек позволяет избежать ошибок при их заполнении. Некоторые веб-сервисы для сдачи отчетности (например, « ») позволяют сформировать платежку в 1 клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые обновления — реквизиты получателя, актуальные КБК, коды для статуса плательщика — своевременно устанавливаются в сервисе без участия пользователя. При заполнении платежки все актуальные значения подставляются автоматически.

С 1 января 2017 года в платежных поручениях на уплату страховых взносов, пеней и процентов по ним нужно будет указывать новые коды бюджетной классификации (КБК). Более того, платежи по страховым взносам нужно будет направлять в налоговые инспекции, а не в фонды. На один или несколько КБК платить страховые взносы в 2017 году? Нужно ли составлять несколько платежных поручений на уплату? Что будет если отправить взносы на «старые» КБК? Более подробно о новых кодах, их применении, а также таблицу с новыми КБК вы найдете в данной статье.

Вводная информация

Код бюджетной классификации (КБК) входит в группу реквизитов, которые позволяют определить принадлежность платежа. Поэтому при перечислении страховых взносов в 2017 году в налоговые инспекции обязательно нужно верно заполнять платежки. Новые КБК по страховым взносам с 2017 года нужно указывать в поле 104 платежного поручения. КБК состоит из 20 цифр. Если в 2017 году отправить страховые взносы на старые КБК, то платеж отнесут на невыясненные поступления. И тогда нужно будет уточнять платеж, обращаться в фонды и, возможно, проходить сверку.

Новые КБК с 2017 года предусмотрены для пенсионных, медицинских взносов и взносов по временной нетрудоспособности и в связи с материнством. Для перечисления этих взносов нужно будет составлять разные платежные поручения, а уплату производить в адрес налоговых инспекций.

Пенсионные взносы с выплат в пользу работников

Обратите внимание!

С 1 января 2017 года действуют новые КБК по страховым взносам в ФНС. В частности, изменились коды администратора (первые три цифры КБК) - 182 вместо 392. Все взносы нужно платить в налоговую инспекцию, а не фонды (кроме взносов на травматизм).

Основные платежи

Пенсионные страховые взносы с выплат работникам в пределах лимита (на 2017 год он составляет 876 000 руб.) начисляются по тарифу 22%, а со сверхлимитных выплат – по тарифу 10%. См. « ».

Такие тарифы на 2017 года определены и установлены для большинства организаций и ИП. Для уплаты пенсионных страховых взносов в 2017 году с выплат в пределах лимита и с выплат, начисленных сверх предельной величины базы используется один и тот же КБК – 182 1 02 02010 06 1010 160. Это новый код.

Заметим, что пенсионные страховые взносы за декабрь 2016 года нужно перечислять на «специальный» КБК. Даже если страховые взносы перечисляются в январе 2017 года и позднее. Для декабрьских взносов применяйте код 182 1 02 02010 06 1000 160.

Пени и штрафы

В случае уплаты в 2017 году пенсионных страховых взносов в более поздние сроки, чем установлено Налоговым кодексом РФ, придется заплатить пени. Также плательщики страховых взносов могут столкнуться с необходимостью уплаты штрафов. Для этих платежей предусмотрены новые КБК. Однако в 2017 году может потребоваться заплатить пени и штрафы за период до 2017 года. Тогда нужно применять другие коды. Приведем в таблице новые КБК по пеням и штрафам.

| Вид платежа | КБК 2016 года | КБК 2017 года |

| Пени по пенсионным страховым взносам | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 2110 160 |

| Штрафы по пенсионным страховым взносам | 182 1 02 02010 06 3000 160 | 182 1 02 02010 06 3010 160 |

Медицинские взносы с выплат в пользу работников

Основные платежи

С 2017 года страховые взносы на обязательное медицинское страхование также необходимо перечислять в ИФНС. Лимиты по медицинским взносам не утверждаются, поэтому их нужно начислять и уплачивать со всех сумм, которые производятся в пользу работников. При этом с 2017 года по медицинским взносам также нужно использовать новый КБК – 182 1 02 02101 08 1013 160.

Заметим, что медицинские страховые взносы за декабрь 2016 года также нужно перечислять на «специальный» КБК. Даже если страховые взносы перечисляются в январе 2017 года и позднее. Для декабрьских взносов применяйте новый код 182 1 02 02101 08 1011 160.

Пени и штрафы

В случае уплаты в 2017 году медицинских страховых взносов в более поздние сроки, чем установлено Налоговым кодексом РФ, придется заплатить пени. Также плательщики страховых взносов могут столкнуться с необходимостью уплаты штрафов. Для этих платежей применяются новые коды. Для платежей до 2017 года – коды другие. Приведем их в таблице.

| Вид платежа | КБК 2016 года | КБК 2017 года |

| Пени по медицинским страховым взносам | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 2013 160 |

| Штрафы по медицинским страховым взносам | 182 1 02 02101 08 3011 160 | 182 1 02 02101 08 3013 160 |

Страховые взносы по нетрудоспособности и материнству в пользу работников

Основные платежи

В 2017 году страховые взносы по временной нетрудоспособности и материнству в пользу работников нужно перечислять в ИФНС. Эти взносы платятся до того, пока выплаты в пользу работников не превысят лимит в размере 755 000 рублей. См. « ».

Для этого нужно составлять отдельное платежное поручение. И в нем нужно указывать новый КБК – 182 1 02 02090 07 1010 160.

Страховые взносы по нетрудоспособности и материнству за декабрь 2016 года нужно перечислять на «специальный» КБК. Даже если страховые взносы за 2016 год перечисляются в январе 2017 года и позднее. Для декабрьских взносов применяйте новый код 182 1 02 02090 07 1000 160.

Пени и штрафы

В случае уплаты в 2017 году страховых взносов по временной нетрудоспособности и в связи с материнством в более поздние сроки, чем установлено Налоговым кодексом РФ, придется заплатить пени. Также плательщики страховых взносов могут столкнуться с необходимостью уплаты штрафов. Коды по этим платежам зависят от того, за какой период перечисляются пени и штрафы.

| Вид платежа | КБК 2016 года | КБК 2017 года |

| Пени по страховым взносам в соцстрах | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

| Штрафы по страховым взносам в соцстрах | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

Страховые взносы «на травматизм»

В 2017 году страховые взносы по несчастным случаям на производстве и профессиональным заболеваниям нужно, как и раньше, перечислять в ФСС отдельной платежной. КБК по этому виду взносов в 2017 году не изменились.

Страховые взносы ИП

| КБК в 2017 году | Взносы ИП |

| 182 102 0214 006 111 0160 | Страховые взносы на пенсионное страхование ИП за себя в ПФР с доходов, превышающих 300 000 руб. |

| 182 1 02 02103 08 1013 160 | Страховые взносы на медицинское страхование ИП за себя в ФФОМС фиксированном размере (исходя из МРОТ) |

В 2017 году платежные поручения на уплату страховых взносов необходимо заполнять следующим образом:

- в поле ИНН и КПП получателя средств - ИНН и КПП соответствующего налогового органа, администрирующего платеж;

- в поле «Получатель» - сокращенное наименование органа Федерального казначейства и в скобках - сокращенное наименование инспекции, администрирующей платеж;

- в поле КБК - код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» - Федеральная налоговая служба.