1.2 Планирование товарных запасов, товарные излишки, товарный дефицит

Основными функциями управления запасами являются планирование, мотивация, организация и контроль сохранности товарных запасов.

Товарные запасы необходимы для бесперебойного обеспечения спроса покупателей – потребителей, поэтому планирование и формирование товарных запасов осуществляется по видам запасов: текущие, подготовительные, гарантийные (страховые), сезонные запасы.

На первом этапе планирования товарных запасов необходимо оценить покупательский спрос, предпочтения и платежеспособность покупателей, учесть потребности в товарах на основе портфеля заказов, договоров и нарядов на поставку конкретных товаров покупателям, оценить динамику объема продаж с целью прогнозирования необходимого объема потребления товаров. Затем необходимо проанализировать месторасположение покупателей и поставщиков, мощность и местонахождение складских помещений, транспортные расходы, а также имеющиеся возможности организации в товарных запасах в зависимости от вида формируемых товарных запасов. Таким образом, планирование товарных запасов основывается на прогнозируемых показателях объема продаж и анализа внешних и внутренних факторов, влияющих на формирование товарных запасов.

На основе полученной информации осуществляется разработка плана поставок товаров по ассортименту и срокам. План поставок товаров представляет собой совокупность планово-расчетных документов, в которых определяются номенклатура поставляемых товаров, требования к ее качеству, количество и сроки поставки, что должно быть отражено в основных требованиях предъявляемых к товару и существенных условиях заключаемых договоров поставок товара.

Этот план разрабатывается в натуральных единицах измерениях и является основным документом, в соответствии с которым торговая организация формирует товарные запасы и тем самым обеспечивает непрерывный процесс реализации товаров и выполняет свои обязательства перед покупателями-потребителями.

Планирование сроков поставок осуществляется в зависимости от норм запасов в днях на всех стадиях товародвижения: оформление товаро-сопроводительных и таможенных документов, нахождение товара в пути, страховой запас в днях при транспортировки товаров, погрузо-разгрузочные работы, транспортировка товаров до магазина, предпродажная подготовка, страховой запас в днях на случай непредвиденных задержек в пути, запас в днях на возврат забракованных товаров. Поставка товаров осуществляется заблаговременно таким образом, чтобы до начала прогнозируемого периода реализации товар успел пройти все предпродажные стадии подготовки и транспортировки.

Планируемое количество товарных запасов также зависит от ряда критериев: непосредственно необходимого объема товара для удовлетворения потребностей покупателей, то есть прогнозируемого объема продаж в натуральных единицах измерения по каждому виду товара, а также сверх этого необходимого количества учитываются товарные потери при транспортировке, хранении и в результате естественной убыли, порчи, боя, лома, брака. Однако с целью незатоваривания следует вычитать остатки товаров из переходящих запасов, то есть остатки не реализованных товаров, продажа которых была запланирована в прошлом периоде.

Как уже отмечалось, при планировании товарных запасов необходимо учитывать товарные потери, которые возникают на всех стадиях обращения товаров: при транспортировке, хранении и реализации. Вопросы, связанные с товарными потерями для торговых организаций, являются очень важными, так как товарные потери необходимо прогнозировать и формировать заказы и потребности с учетом возможно потерянного в будущем количества товара.

Естественная убыль рассчитывается в зависимости от принятого способа учета и хранения товаров: партионного или сортового.

Формирование ассортиментной политики товарных запасов основная задача управления торговлей, оптимальное решение которой позволит торговой организации стимулировать покупательский спрос, привлечь и удержать покупателя. Особенно остро встает ассортиментный вопрос в организациях розничной торговли, где в настоящее время уровень конкуренции достаточно высок. Ассортимент товаров основывается, прежде всего, на предпочтениях покупателя, а также психологических и поведенческих характеристик покупателя, поэтому первым этапом планирования ассортимента является тщательный маркетинговый анализ всех влияющих на покупательский спрос факторов, должны оцениваться все составляющие экономического обоснования планируемых изменений. Например, одними из направлений увеличения розничного товарооборота в области ассортиментной политики является сочетание следующих направлений и принципов:

· принцип покупки "все в одном магазине";

· принцип разнообразия видов одной группы товаров, например, различные сорта колбас;

· сочетание таких видов товаров как продукты питания и промышленные товары первой необходимости;

· наличие сопутствующих товаров, например пресса, открытки, элементы питания, основанных на принципе "спонтанности покупок";

· создание дополнительных мини-цехов при розничных магазинах по производству кондитерских изделий и выпечки других продуктов из теста, салатов, мясных и рыбных полуфабрикатов и уже готовых к употреблению продуктов из мяса, рыбы, птицы, пельменные цеха и так далее.

Залогом успеха является совокупность не только ассортиментных характеристик товаров, но и механизм ценообразования, реклама, а самое главное качество обслуживания и разнообразие сопутствующих сервисных услуг от заказов на определенные виды товаров до доставки товаров "на дом" покупателю.

Принимая решение о размере товарных запасов, необходимо помнить, что складирование товаров сверх необходимой потребности имеет свои преимущества и свои недостатки. К преимуществам следует отнести отсутствие дефицита товаров, непрерывность процесса реализации, стабилизация объема продаж, полное удовлетворение спроса. Вместе с тем эти преимущества компенсируются более значительными недостатками помимо того, что увеличиваются текущие издержки на хранение товаров, способствуя росту складских и страховых расходов и увеличению расходов из-за товарных потерь, мелких хищений, требуется привлечение финансовых ресурсов, которые просто замораживаются в медленно реализуемых активах - товарах. Основная задача управления товарными запасами заключается в сбалансировании этих преимуществ и недостатков с целью минимизации товарных излишков и, в тоже время, дефицита товаров.

При выборе стратегии управления товарными запасами главную роль играют издержки управления запасами. Поскольку расходы, связанные с необходимостью ускорения оборачиваемости, как правило, экономически обоснованы, то максимальное сокращение интервалов между поставками товаров с учетом плана реализации обеспечит доходность торговой деятельности.

Таким образом, товарные запасы являются основополагающими элементами управления торговой деятельности, от эффективности управления товарными запасами напрямую зависят результаты торговой деятельности, показатели товарооборота и рентабельности. Задача управления запасами заключается в том, чтобы применительно к конкретной хозяйственной ситуации найти оптимальное решение по объему и срокам запасов, чтобы своевременно и в необходимом размере удовлетворить имеющиеся потребности и при этом обеспечить минимальные издержки на хранение и поставку ресурсов. Решению этой задачи способствует, прежде всего, комплексный подход к снабженческо-заготовительным процессам, согласующимся с планами реализации, посредством различных инструментов в зависимости от компетентности и профессионализма персонала, используемых информационных технологий, программного обеспечения, степени автоматизации процесса снабжения и реализации, организации документооборота и скорости обработки всей документации.

2 .Источники финансирования товарных запасов в торговле

В современных условиях структура совокупных источников финансирования является фактором, который оказывает непосредственное влияние на финансовое состояние хозяйствующего субъекта. Использование собственных источников финансирования ограничено и зависит от политики распределения чистой прибыли. Детальный анализ структуры источников финансирования позволяет выявить аспекты усиления финансовой устойчивости, которые позволят разработать финансовую стратегию и обосновать основные направления политики управления капиталом организации, скорректировать управленческие решения в области построения оптимального соотношения между величинами заемного и собственного капиталов, снизить уровень финансового риска.

Важнейшей характеристикой стабильного положения организации выступает ее финансовая устойчивость. Данная характеристика финансового состояния обусловлена стабильностью экономической среды, в которой осуществляется деятельность организации, результатами ее функционирования. Финансовая устойчивость характеризуется стабильным превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным их использованием, бесперебойным производством и продажей товаров, работ, услуг.

Традиционные подходы к анализу финансовой устойчивости предполагают ее оценку с использованием абсолютных и относительных показателей. Под абсолютными показателями финансовой устойчивости понимают показатели, характеризующие состояние запасов и обеспеченность их источниками формирования.

При этом величина запасов берется равной сумме значений строк 210 "Запасы" и 220 "НДС по приобретенным ценностям" бухгалтерского баланса соответственно

(сумма такого НДС учитывается при расчете, так как до принятия его к возмещению из бюджета НДС должен финансироваться за счет источников формирования запасов).

Источниками формирования запасов могут выступать элементы собственного капитала и долгосрочных обязательств, краткосрочные кредиты и займы, кредиторская задолженность и прочие обязательства. Выбор источников покрытия запасов остается прерогативой хозяйствующего субъекта. Для характеристики источников формирования запасов используются показатели, отражающие степень охвата различных источников:

1) наличие собственного оборотного капитала (СОК):

СОК = СК - ВА = сумма стр. 490, 640, 650 - стр. 190; (1)

2) наличие собственного и приравненного к нему капитала - перманентного капитала (ПК):

ПК = СОК + ДО (стр. 590), (2)

где ДО - долгосрочные обязательства, тыс. руб.;

3) общая величина основных источников формирования запасов (ОИ):

ОИ = СОК + ДО + КК (стр. 610), (3)

где КК - краткосрочные кредиты и займы, тыс. руб.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов этими источниками:

1) излишек (+) или недостаток (-) собственного оборотного капитала (ДЕЛЬТАСОК):

+/- А = (СК - ВА) - З, (4)

где З - запасы, тыс. руб.;

2) излишек (+) или недостаток (-) перманентного капитала (ДЕЛЬТАПК) для формирования запасов:

+/- А = [(СК - ВА) + ДО] - З; (5)

3) излишек (+) или недостаток (-) основных источников формирования запасов (ДЕЛЬТАОИ):

+/- А = [(СК - ВА) + ДО + КК] - З. (6)

С учетом наличных неплатежей, а также нарушений внутренней финансовой дисциплины и внутренних неплатежей финансовое состояние хозяйствующего субъекта может быть охарактеризовано с использованием четырех типов финансовых ситуаций: абсолютная устойчивость финансового состояния (А1 >=0, А2 >=0, А3 >=0),

нормативная устойчивость финансового состояния, гарантирующая его платежеспособность (А1 < 0, А2 >= 0, А3 >= 0);

неустойчивое финансовое состояние, сопряженное с нарушением

платежеспособности. Но при сохранении возможности восстановления равновесия путем пополнения источников собственных средств и дополнительного привлечения заемных источников финансирования (А1 < 0, А2 < 0, А3 >= 0);кризисное финансовое состояние, при котором организация находится на грани банкротства ввиду того, что величины денежных средств, краткосрочных ценных бумаг и дебиторская задолженность не покрывают даже кредиторской задолженности (А < 0, А < 0, А < 0).

Абсолютная устойчивость финансового состояния встречается крайне редко и возникает при условии излишка или равенства собственного оборотного капитала с величиной запасов. Нормальная устойчивость финансового состояния характеризуется высоким уровнем рентабельности, отсутствием нарушений финансовой дисциплины. Данная характеристика финансового состояния задается условиями недостатка собственного оборотного капитала для формирования запасов, излишка или равенства перманентного капитала с величиной запасов.

Неустойчивое финансовое состояние характеризуется наличием нарушений платежеспособности, условий финансовой дисциплины, перебоями в поступлении денежных средств на расчетный счет, снижением доходности. Однако сохраняется возможность восстановить равновесие за счет пополнения собственного капитала и дополнительного привлечения кредитов и займов. Данный тип финансовой устойчивости задается условиями недостатка собственного оборотного и перманентного капиталов для формирования запасов, излишка или равенства основных источников формирования запасов с величиной запасов.

Кризисное финансовое состояние характеризуется наличием регулярных неплатежей (просроченных ссуд или задолженности поставщикам, наличием недоимок в бюджеты). Кризисный тип финансового состояния означает, что организация находится на грани банкротства, так как денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и прочие оборотные активы не покрываются даже величиной кредиторской задолженности и прочих краткосрочных обязательств.

В зависимости от сложности финансового состояния кризисное состояние может классифицироваться: первой степени - при наличии просроченных ссуд банкам, второй степени - при наличии, кроме того, задолженности поставщикам за товары. Третья степень кризисного финансового состояния, которая граничит с банкротством, возникает при наличии недоимок в бюджеты. Этот тип финансовой устойчивости задается условием недостатка основных источников формирования запасов для их формирования.

Вытекают два основных способа выхода из неустойчивого и кризисного финансового состояния:

1) пополнение источников формирования запасов (прежде всего за счет прибыли, привлечения на выгодных условиях кредитов и займов) и оптимизация их структуры;

2) обоснованное снижение уровня запасов (в результате планирования их остатков, усиления контроля за их использованием, реализации неиспользуемых товарно-материальных ценностей и др.).

Для углубленного исследования финансовой устойчивости необходимо привлекать данные приложения к бухгалтерскому балансу (ф. N 5) и учетных регистров. На основании этих источников информации устанавливаются суммы неплатежей и их причины.

В долгосрочном плане финансовая устойчивость характеризуется соотношением собственных и заемных источников финансирования. Этот показатель дает лишь общую оценку, поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей, что позволяет оценить финансовую устойчивость с помощью относительных показателей - коэффициентов, характеризующих степень независимости организации от внешних источников финансирования.

Для ряда рассмотренных показателей не существует каких-то единых критериев. Они зависят от многих факторов: отраслевой принадлежности хозяйствующего субъекта, принципов кредитования, сложившейся структуры источников финансирования, оборачиваемости оборотных активов, деловой репутации организации и др.

Приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате пространственно-временных сопоставлений по группам родственных хозяйствующих субъектов. Основными для организаций любых типов являются следующие правила:

Владельцы организаций (акционеры, инвесторы и другие лица, сделавшие взнос в уставный капитал) предпочитают разумный рост в динамике доли заемных источников финансирования;

Кредиторы (поставщики сырья и материалов, банки, предоставляющие краткосрочные ссуды и другие контрагенты) отдают предпочтение хозяйствующим субъектам с высокой долей собственного капитала, с большей финансовой автономностью.

К наиболее распространенным коэффициентам финансовой устойчивости, по мнению В.Р. Банка, Л.Т. Гиляровской, О.В. Ефимовой, А.Ф. Ионовой, В.В. Ковалева, Н.П. Любушина, М.В. Мельник, Т.А. Пожидаевой, Г.В. Савицкой, А.Д. Шеремета , относятся коэффициенты независимости, зависимости, финансовой устойчивости, финансирования, финансовой активности (плечо финансового рычага), маневренности собственного капитала, обеспеченности собственными оборотными средствами, обеспеченности запасов собственными источниками, постоянного актива.

Отметим, что в теории и практике финансового анализа существует проблема точности исчисления собственного оборотного капитала (СОК). Наиболее распространенными являются следующие два варианта:

1) СОК = СК - ВА; (7)

2) СОК = ОА - КО. (8)

Во втором случае образуется величина, которую характеризуют как чистый оборотный капитал - ЧОК (оборотный капитал, очищенный от обязательств). Результаты двух расчетов будут совпадать, если у организации отсутствуют долгосрочные обязательства. У исследуемой организации ОАО "Ярославский шинный завод" долгосрочные обязательства участвуют в формировании активов организации, поэтому расчет СОК первым способом необходимо уточнить с учетом того, что долгосрочные обязательства предназначены для формирования внеоборотных активов. Тогда формула расчета будет выглядеть следующим образом:

СОК = СК + ДО - ВА. (9)

По мнению Т.А. Пожидаевой , без данной корректировки значение собственного оборотного капитала будет необоснованно занижено. Отметим, что в нормативных актах к Федеральному закону от 26 октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)" установлен расчет собственного оборотного капитала по первому способу, что может привести к занижению его стоимости.

Исходные данные и результаты расчетов вышеуказанных коэффициентов, характеризующих финансовую устойчивость ОАО, приведены в табл. 1.

Таблица 1

Динамика показателей финансовой устойчивости организации, тыс. руб.

| Показатель | Код строки | На начало | Изменение |

|

| Оптимальное значение |

||||

| I. Исходные данные для анализа | ||||

| 1. Внеоборотные активы | 190 | 1 341 273 | 1 866 570 | +525 297 |

| 2. Оборотные активы | 290 | 1 476 305 | 738 663 | -737 642 |

| 3. Валюта баланса | 300 | 2 817 578 | 2 605 233 | -212 345 |

| 4. Собственный капитал | 1 455 348 | 1 504 896 | +49 548 | |

| 5. Долгосрочные обязательства | 590 | 119 903 | 767 463 | +647 560 |

| 6. Заемный капитал | 1 362 230 | 1 100 337 | -261 893 | |

| II. Показатели финансовой устойчивости организации | ||||

| 7. Собственный оборотный капитал (п. 4 - п. 1) | стоимости оборотных | 114 075 | -361 674 | -475 749 |

| 8. Коэффициент автономии (п. 4: п. 3) | >= 0,5 | 0,517 | 0,578 | +0,061 |

| 9. Коэффициент финансовой устойчивости ((п. 4 + п. 5) : п. 3) | 0,8 - 0,9 | 0,559 | 0,872 | +0,313 |

| 10. Коэффициент маневренности собственного капитала (п. 7: п. 4) | 0,2 - 0,5 | 0,078 | -0,240 | -0,318 |

| 11. Коэффициент концентрации заемного капитала (п. 6: п. 3) | <= 0,5 | 0,483 | 0,422 | -0,061 |

| 12. Коэффициент обеспеченности собственными оборотными средствами (п. 7: п. 2) | >= 0,1 | 0,077 | -0,490 | -0,567 |

| 13. Коэффициент соотношения заемного и собственного капиталов (плечо финансового рычага) (п. 6: п. 4) | <= 1 | 0,936 | 0,731 | -0,205 |

| 14. Индекс постоянного актива (п. 1: п. 4) | < 1 | 0,922 | 1,24 | +0,318 |

По данным табл. 1, наблюдается допустимая концентрация собственного капитала - 51,7% на начало периода и 57,8% на конец периода, что говорит об уровне финансовой устойчивости и независимости хозяйствующего субъекта.

Коэффициент автономии или концентрации собственного капитала означает, что все обязательства организации могут быть покрыты его собственными средствами, то есть величина собственных источников финансирования должна быть выше половины совокупных источников формирования имущества. Превышение показателя нормативного значения (50%) означает, что в свете долгосрочной перспективы все обязательства могут быть покрыты собственными средствами. Данный факт важен для кредиторов, которые более охотно вкладывают средства в организации с высокой долей собственного капитала.

Отметим, что исследуемая организация характеризуется допустимыми значениями данного коэффициента, наметилась тенденция увеличения показателя к концу отчетного периода, рост показателя составил 6,1 пункта.

Привлечение дополнительных источников финансирования может способствовать росту эффективности использования совокупного капитала за счет эффекта финансового рычага.

Коэффициент маневренности показывает, какая часть собственных средств организации находится в мобильной форме, позволяющей относительно свободно маневрировать данными ресурсами.

Анализируемая организация имеет низкие значения указанного коэффициента на начало периода, отрицательное значение на конец периода, то есть большая часть собственных источников формирования имущества вложена во внеоборотные активы и в обороте не участвует. Негативным моментом следует считать снижение значения коэффициента маневренности на конец периода на 31,8%.

Коэффициент соотношения заемных и собственных средств показывает, что хозяйствующий субъект в большей мере финансируется за счет собственного капитала, значение коэффициента ниже оптимального и в динамике сократилось на 20,5 пункта. Уменьшение показателя к концу отчетного периода наметило благоприятную ситуацию.

За счет привлечения долгосрочных кредитов и займов ОАО получило дополнительные источники финансирования деятельности, возврат которых предполагается более чем через год, что позволяет ему развить свою инвестиционную деятельность и укреплять финансовую устойчивость. В то же время коэффициент обеспеченности собственными оборотными средствами значительно ниже нормативного значения. На начало анализируемого периода 7,7% собственных средств направлено на пополнение оборотных активов, на конец периода ОАО имеет отрицательное значение показателя, что свидетельствует об отсутствии величины собственного оборотного капитала. Данный факт подтверждается высоким значением показателя "индекс постоянного актива", выше нормативного значения на конец исследуемого периода на 24 пункта.

Таким образом, об уровне финансовой устойчивости позволяют судить отдельные показатели из выбранной нами системы показателей оценки финансовой устойчивости, а именно коэффициент автономии, коэффициент соотношения заемного и собственного капиталов, коэффициент концентрации заемного капитала. Усилению устойчивости финансового состояния может способствовать ускорение оборачиваемости капитала в оборотных активах, обоснование уменьшения запасов (до норматива); пополнение собственного оборотного капитала за счет внутренних и внешних источников.

Решение поставленной задачи возможно при осуществлении углубленного изучения причин изменения запасов, оборачиваемости оборотных, наличия допустимой величины собственного оборотного капитала, выявления резервов сокращения долгосрочных и текущих материальных оборотных активов, ускорения их оборачиваемости.

Вместе с тем, учитывая наличие долгосрочных обязательств, более точный расчет показателя "Собственный оборотный капитал" позволяет получить более высокое значение как чистого (собственного) оборотного капитала, так и двух коэффициентов - коэффициента обеспеченности собственными оборотными средствами и коэффициента маневренности собственного капитала.

В частности, по уточненному расчету на конец года, СОК = ЧОК = 405 978 тыс. руб., а на начало года его значение составляет 233 978 тыс. руб. Отсюда коэффициент обеспеченности собственными оборотными средствами будет равен на конец года 0,5496 (405 978: 738 663), а на начало года 0,1585 (233 978: 1 476 305).

Значение коэффициента маневренности собственного капитала составит соответственно 0,2698 (405 978: 1 504 896) и 0,1608 (233 978: 1 455 348). Это означает, что если на начало года только 15,85% собственных и приравненных к ним средств направлялось на пополнение наиболее мобильной части имущества организации (оборотных активов), то на конец года - уже более половины - 54,96%. В данной ситуации положительная динамика практически всех полученных коэффициентов свидетельствует о повышении финансовой устойчивости ОАО.

По мнению Л.В. Донцовой, Н.А. Никифоровой , использование в анализе финансового состояния организации показателей финансовой устойчивости - "самый простой и приближенный способ оценки финансовой устойчивости". Уровень финансовой независимости прежде всего характеризуется удельным весом собственного капитала в его общей величине.

Существенное внимание в рамках анализа финансового состояния уделяется динамике коэффициента соотношения заемного и собственного капиталов (плечо финансового рычага). Мы присоединяемся к мнению Л.В. Донцовой, Н.А. Никифоровой, что коэффициент соотношения заемного и собственного капиталов дает лишь общую оценку финансовой устойчивости, поэтому его значение необходимо рассматривать в увязке с коэффициентом обеспеченности собственными средствами. Уровень этого коэффициента сопоставим для организаций разных отраслей.

Независимо от отраслевой принадлежности степень достаточности собственных оборотных средств для покрытия оборотных активов одинаково характеризует меру финансовой устойчивости.

По мнению проф. О.В. Ефимовой , основное назначение коэффициентов финансовой структуры состоит в том, чтобы охарактеризовать степень защиты интересов кредиторов и финансовую устойчивость организации. Этот автор предостерегает от прямого следования рекомендациям в отношении интерпретации рассматриваемых показателей . У ряда хозяйствующих субъектов доля собственного капитала в общем объеме источников может составлять менее половины, однако данные хозяйствующие субъекты будут сохранять достаточно высокую финансовую устойчивость.

Мы можем выделить те хозяйствующие субъекты, деятельность которых характеризуется высокой оборачиваемостью активов, высоким спросом на продаваемую продукцию, налаженными каналами сбыта и снабжения, низким уровнем постоянных затрат. Таким образом, не только важно получить значения коэффициентов финансовой устойчивости, соответствующие нормативным значениям, исследовать динамику исследуемых показателей, но и изучить их поведение во взаимосвязи.

Мы предлагаем проведение комплексной оценки финансовой устойчивости рассматривать как ее характеристику, полученную в результате комплексного исследования, т.е. одновременного и согласованного изучения совокупности показателей, отражающих различные аспекты оценки финансовой устойчивости и содержащие обобщающие выводы о финансовой независимости субъекта от заемных источников финансирования на основе качественных и количественных отличий от базы сравнения.

Задача сводится к определению комплексной оценки финансовой устойчивости на основе системы показателей, что может быть сведено к сравнительной комплексной оценке финансовой устойчивости хозяйствующих субъектов внутри отдельной отрасли хозяйствования (в рамках сравнения устойчивости организаций, сопоставимых по уровню производственно-финансовой деятельности).

Отбираемые показатели в рамках комплексной оценки финансовой устойчивости должны обеспечивать сравнимость оцениваемого. Сведение показателей в единый интегральный позволяет определить отличие достигнутого состояния от базы сравнения в целом по группе выбранных показателей, позволяет сделать однозначный вывод о финансовой устойчивости в той или иной организации.

В то же время интегральный показатель предполагает исследование системы показателей, лежащих в основе оценки. Таким образом, интегральный показатель комплексной оценки финансовой устойчивости поможет дать существенную дополнительную характеристику объективной оценки финансовой устойчивости исследуемой организации.

Финансовые коэффициенты, характеризующие структуру совокупного капитала, рассматриваются обычно в качестве характеристик риска, связанного с деятельностью организации. Чем выше доля долга, тем выше потребность в денежных средствах, необходимых для его обслуживания. В случае возможного ухудшения финансовой ситуации у такой организации выше риск неплатежеспособности.

Указанные коэффициенты могут рассматриваться как инструменты поиска "проблемных точек" у хозяйствующего субъекта. Чем меньше доля долга, тем меньше необходимость в проведении углубленного анализа структуры капитала. Если хозяйствующий субъект характеризуется высокой долей долга, то обязательного рассмотрения требует изучение структуры собственного капитала, состава и структуры заемного капитала, соотношения между величиной заемного и собственного капиталов. На первый план выходит изучение коэффициента соотношения заемного и собственного капиталов (плечо финансового рычага).

На структуру совокупного капитала влияет конъюнктура товарного рынка. Стабильный платежеспособный спрос на продукцию хозяйствующего субъекта позволяет привлекать большую долю заемных источников финансирования.

В ситуации неблагоприятной рыночной конъюнктуры финансовый риск хозяйствующего субъекта, связанный с необходимостью первоочередного обслуживания заемного капитала, возрастает. Следствием проявления значительного финансового риска является высокая вероятность снижения чистой прибыли, остающейся в распоряжении собственника, а значит, и рентабельности собственного капитала. Таким образом, в условиях неблагоприятной рыночной конъюнктуры хозяйствующим субъектам необходимо сокращать долю заемного капитала.

Существенное влияние на структуру источников финансирования оказывает политика собственников в сфере управления капиталом. Консервативный подход к управлению совокупным капиталом обусловлен неприятием высокого уровня финансового риска, т.е. стремлением привлекать заемный капитал в минимальных размерах. Желание получить высокую прибыль на собственный капитал, учитывая рост финансового риска, определяет агрессивную политику управления капиталом, включающую рост доли заемного капитала.

По нашему мнению, выводы относительно формирования рациональной структуры капитала, достижения нормативных значений показателей финансовой устойчивости возможны при условии учета влияния всех выявленных факторов в их совокупности.

В условиях нестабильной экономики рекомендуется рассчитывать чувствительность к воздействию макроэкономических факторов риска при помощи оценки вероятности различных уровней доходности хозяйствующего субъекта. В том случае, если данные об управлении структурой капитала организации обобщены менее чем за три года, обыкновенные акции хозяйствующего субъекта свободно не обращаются на финансовом рынке.

Проф. Д.А. Ендовицкий рекомендует использовать pure play-подход. В процессе анализа при этом используют информационные материалы по организациям одной организационно-правовой формы, выпускающим аналогичную продукцию, схожим позициями на отраслевом рынке и стратегиями в области управления капиталом. Мы присоединяемся к мнению Д.А. Ендовицкого о том, что при общем соответствии хозяйствующих субъектов их чувствительность к воздействию макроэкономических факторов неопределенности будет неэквивалентной.

Причина данного несоответствия кроется в различии структуры капитала, что говорит о несопоставимости уровней финансового риска, используемых в анализе организаций. Решению данной проблемы способствует применение отрегулированных beta-коэффициентов, рассчитанных по формуле :

где бета* - отрегулированный по отношению к финансовому рычагу beta-коэффициент, коэф.; D - величина заемного капитала, тыс. руб.; E - величина собственного капитала, тыс. руб.

После отбора сравнимых компаний и определения beta-коэффициентов рассчитывается средняя арифметическая величина их чувствительности к воздействию систематического риска. На заключительных этапах анализа осуществляется регулирование beta-коэффициента в соответствии с текущим значением финансового рычага оцениваемого хозяйствующего субъекта.

Финансирование из заемных источников предполагает соблюдение условий, обеспечивающих определенную финансовую надежность хозяйствующего субъекта. При решении вопроса о целесообразности привлечения дополнительных источников финансирования необходимо оценить сложившуюся структуру пассивов общества. Высокая доля заемного капитала делает неразумным привлечение новых заемных средств, что может привести к риску неплатежеспособности и ухудшению финансового состояния хозяйствующего субъекта.

В современных условиях структура совокупных источников финансирования является фактором, который оказывает непосредственное влияние на финансовое состояние хозяйствующего субъекта. Мы понимаем, что использование собственных источников финансирования ограничено и зависит от политики распределения чистой прибыли.

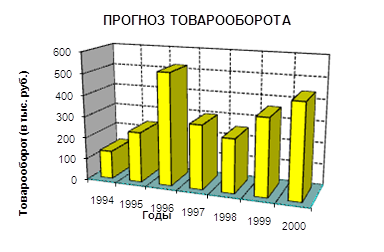

От поставщиков. Запас в размере однодневной реализации также размещается в торговом зале и пополняется ежесуточно за счет текущего запаса. 2. Управление товарными запасами и потоками 2.1 Управление товарными запасами в торговли Управление товарными запасами заключается в их нормировании, оперативном учёте и контроле над их состоянием. Нормирование товарных запасов подразумевает...

![]()

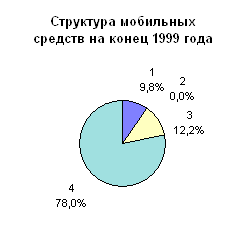

Бумаги; 3 – дебиторская задолженность; 4 – запасы товарно-материальных ценностей. Рисунок 3.2. Сравнительная характеристика структуры мобильных средств ООО «Оризон» на начало и коне 2010 года. 3.9 Тенденции совершенствования учета товарных операций За последние годы улучшилась методология и организация бухгалтерского учета. Изданы новые нормативные документы, регламентирующие постановку...

Товарных запасов используются абсолютные и относительные показатели. Абсолютная величина товарных запасов может быть выражена в натуральных или в стоимостных единицах. Абсолютная величина товарных запасов – величина непостоянная. Она все время изменяется в зависимости от поступления и продажи товаров. Поэтому при анализе и планировании большое значение имеет сопоставление товарных запасов с...

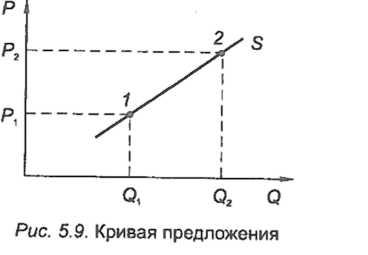

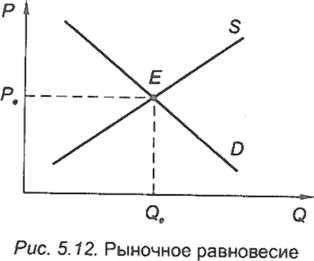

Рынок – это механизм взаимодействия покупателей и продавцов, реализующих свои экономические интересы. Экономический интерес покупателей состоит в том, чтобы купить товары подешевле и удовлетворить свою потребность, поэтому они предлагают за них цены, называемые ценами спроса. Под ценой спроса понимается та предельно максимальная цена, при которой покупатель еще согласен приобретать товары. Продавцы заинтересованы в продаже товара подороже и поэтому предъявляют цены предложения , представляющие собой предельно минимальные цены, по которым они еще готовы продавать свои товары. Пересечение экономических интересов покупателей и продавцов, взаимодействие спроса и предложения можно представить путем совмещения графика их кривых.

Р 2 A B

P 1 E

Р 3 C D

0 Q1 q

Когда интересы производителей и потребителей совпадают, возникает рыночное равновесие, отражающее равенство желаний и возможностей продавцов и покупателей. Точка Е, в которой пересекаются кривые спроса и предложения и совпадают их интересы, называется точкой рыночного равновесия, а соответствующая ей цена Р 1 – равновесной ценой. Равновесная цена – это цена, по которой количество товара, предложенного на рынке, равно количеству товара, на которое предъявлен спрос.

Когда рыночная цена устанавливается выше равновесной (Р 2 > Р 1) , то предложение превышает спрос, так как рост цены по закону предложения будет стимулировать увеличение производства, а по закону спроса – снижать желание приобретать товары. В результате возникает избыток товара (от А до В), что приведет к затовариванию рынка.

В этом случае между продавцами данного вида товара начинается конкуренция, которая будет способствовать снижению цены и приближению ее к точке равновесия Е.

Если рыночная цена устанавливается ниже равновесной (Р 3 <Р 1), то это в соответствии с законом спроса побуждает покупателя наращивать объем покупок, но по закону предложения приводит к снижению деловой активности производителя. В итоге спрос превысит предложение (от С до D), то есть возникнет дефицит товара . При этом обостряется конкуренция между покупателями, что ведет к повышению цены, расширению производства и возвращению цены к ее равновесному значению. Выше равновесной рыночная цена подняться не может, потому что у покупателя просто не хватит денег на приобретение товара.

Так, благодаря проявлению законов спроса, предложения и конкуренции рыночное равновесие восстанавливается.

Тема 5. Основы поведения субъектов рыночной экономики

План темы

1. Понятие рационального потребителя. Общая и предельная полезность. Закон убывающей предельной полезности.

2. Организация (фирма) как хозяйствующий субъект.

3. Производственная функция. Общий, средний и предельный продукт. Закон убывающей предельной производительности.

4. Понятие и классификация издержек.

5. Доход и прибыль фирмы. Правило максимизации прибыли.

Введение

Проведение инвентаризации

Хранение муки

Хранение готовой продукции

Борьба с хищениями

Заключение

Введение

Любая коммерческая организация старается удовлетворить запросы потребителей путем обеспечения их высококачественными товарами. Сохранение качества товаров формируется при совокупном применении определенных мер. К таким мерам следует в первую очередь отнести правильное хранение товаров и предотвращение потерь. Ужесточение конкуренции повышают актуальность проблемы снижения издержек обращения торгового предприятия, которые в значительной степени формируют уровень розничных цен и в составе которых существенную долю занимают товарные потери. При хранении товаров на складе, во время подготовки их к отпуску и при выполнении иных складских операций и работ также имеют место товарные потери.

Естественным является желание каждого предприятия максимально снизить товарные потери. На предприятии потери выявляются в результате проведения инвентаризаций. В бухгалтерском и налоговом учете товарные потери относятся на расходы предприятия для налогообложения прибыли только в пределах норм естественной убыли. Остальная величина недостач в зависимости от внутренней политики предприятия покрывается за счет: наемных работников (вычеты из заработной платы сотрудников, невыплата премий в случае несоблюдения предельно-допустимых нормативов), и/или за счет поставщиков (оформление актов возврата, получение неоплачиваемой продукции и т.д.), и/или покупателей (увеличение розничных цен). Отдельные элементы управления товарными потерями в той или иной форме реализованы на предприятиях торговли без учета целостности и последовательности действий в этом направлении. Поэтому становится актуальной необходимость объединить прикладные разработки предприятий розничной торговли и выявить организационно-экономические методы, позволяющие обеспечить снижение товарных потерь, поэтому тема курсовой работы является актуальной сегодня. Цель курсовой работы состоит в исследовании природы и факторов возникновения товарных потерь на складах и предложении методов их снижения.

Теоретическое значение результатов данной работы заключается в развитии понятия «товарные потери»; развитии критериев классификации товарных потерь; расширении спектра факторов формирования товарных потерь, учет которых позволяет упорядочить отношения между предприятием розничной торговли, его наемными работниками, поставщиками продукции и покупателями.

Практическая значимость работы заключается в том, что на основе выявления организационно-экономических методов снижения товарных потерь на складах разработаны предложения по совершенствованию процесса хранения товаров, внедрение которых позволит сократить объем товарных потерь и, соответственно, снизить уровень издержек обращения, повысить рентабельность и конкурентоспособность предприятия розничной торговли на рынке.

Понятие товарных потерь и их классификация

Товарные потери -потери товаров при их перевозке, хранении и реализации.

В процессе хранения товаров на складе, подготовки их к отпуску и выполнения других складских операций возникают товарные потери. Следует различать допустимые товарные потери, на которые устанавливаются нормы естественной убыли, и недопустимые, которые относятся к актируемым потерям.

На этапе поступления товара потери могут возникнуть вследствие передачи товара в бракованной таре, а также бракованного товара, рассыпа товара и повреждении тары при сгрузке и транспортировки товара. Предотвратить данные потери возможно посредством отказа в приеме товара ненадлежащего качества, либо товара в поврежденной таре, либо строгой договорной регламентации принятия подобных товаров, регулирования технологического процесса сгрузки и транспортировки товара.

На этапе хранения могут возникнуть потери связанные с неправильным хранением товара. Укладкой, группировкой, санитарным режимом, фасовкой и т.д. Избежать потерь можно посредством соблюдения технологических норм указывающих на правильное размещение товаров и соблюдения условий хранения. Постоянного поддержания соответствующего климата помещения и соблюдения температурных режимов. Правильного ведения учета товаров и построения системы регламентации и управления функций работников склада.

На складах, где рационально осуществляется операции по приёмке, хранению и отпуску товаров, их потери сведены до минимума.

Товарные потери - это потери, вызванные частичной или полной утратой количественных и качественных характеристик товара в натуральном выражении.

Материальные потери - это потери, вызванные частичной или полной утратой стоимостных характеристик товара в денежном выражении. Материальные потери являются следствием товарных потерь. Товарные потери являются первичными, а материальные - вторичными.В данной классификации не рассматриваются товарные потери, обусловленные субъективными причинами (хищения, неправильный учет и т.п.). Эта часть товарных потерь, а также все материальные потери являются объектом бухгалтерского учета и административного права.

Классификация товарных потерь представлена на рисунке 1.

Рисунок 1. Классификация товарных потерь.

Количественные (нормируемые) товарные потери- потери, возникающие в результате неизбежных физических и технологических процессов, таких как усушка и выветривание, раструска и распыл, раскрошка, таяние замороженных продуктов, транспортировка и так далее. Для определения величины нормируемых потерь разработаны нормы естественной убыли, в пределах которых торговые организации могут списывать такие товарные потери в состав своих затрат, а также учитывать их в качестве расходов при определении налоговой базы по налогу на прибыль.

Потери данной группы называются естественными, свойственными конкретному товару процессами, происходящими при хранении и товарной обработке.

Количественные потери в зависимости от причин возникновения делятся на два вида: естественная убыль и предреализационные потери.

Естественная убыль - это количественные потери, вызываемые процессами, которые свойственны товарам и происходят при их транспортировании и хранении.

Причинами естественной убыли служат следующие процессы.

.Усушка (испарение воды) - это одна из основных причин естественной убыли потребительских товаров, содержащих воду даже в небольших количествах.

Этот процесс обуславливает 50-100% всей естественной убыли.

Естественная убыль за счет усушки тем выше, чем больше воды в продукте, меньше его водоудерживающая способность и менее надежна упаковка.

Усушка вызывает естественную убыль как продовольственных, так и непродовольственных товаров.

Эти процессы являются практически единственными при определении естественной убыли для следующих товаров:

Мясные товары;

Рыбные товары;

-молочные товары;

-кондитерские товары;

Ткани;

Кожа;

Крема;

Она происходит:

-если товар герметически укупорен (например, консервы, напитки и др.), где вода остается в упаковке;

-у фасованных и штучных товаров, но для штучных не устанавливаются нормы усушки.

.Распыл (утруска, распыление) - это утрата части продукта в виде легких пылевидных частиц при перетаривании, фасовке и взвешивании, а также вследствие прилипания частиц к стенкам тары.

Этот процесс свойствен лишь мелкоизмельченным продуктам.

Утруска наиболее характерна для следующих товаров:

Мука;

Крахмал;

Сахарная пудра;

Сахарный песок;

-поваренная соль;

Крупы;

-порошкообразные продукты (сухое молоко, сыпучие концентраты, стиральные порошки, мел, цемент и др.).

.Розлив (размазывание) - это количественные потери жидких и вязких, мазеобразных продуктов за счет прилипания частиц к стенкам тары, а также к вспомогательным средствам, используемым для перемещения товара из одного вида тары в другой.

Этот процесс вызывает потери следующих товаров:

Напитки;

Мед;

Краски;

Олифа;

.Улетучивание веществ - это количественные потери товаров за счет перехода части летучих веществ в окружающую среду.

Этот процесс вызывает наибольшие потери у следующих товаров:

-алкогольные напитки (улетучивание этилового спирта);

-парфюмерно-косметические товары (спирт, ароматические вещества);

Краски;

Олифа;

.Впитывание жидкой фракции продукта в упаковку - это количественные потери и потери других потребительских свойств товаров за счет перехода легкоподвижной водной или жировой фракции продукта.

-квашеные овощи (капуста, огурцы и т.д.);

Соленая рыба;

-мучные кондитерские изделия;

Халва;

-охлажденные мясо, рыба;

.Дыхание (только для товаров, являющихся живыми объектами) - это биологический процесс распада энергетических веществ и выделения энергии, частично используемой для обеспечения жизнедеятельности живых объектов.

На долю потерь за счет дыхания приходится 10-50% всей естественной убыли пищевых продуктов.

Этот процесс не свойственен большинству непродовольственных товаров.

Этот процесс имеет существенное значение для следующих товаров:

-свежие плоды и овощи;

Мука;

-непропаренные крупы;

Яйца;

Живая рыба;

.Бой стеклянной тары (раздавливание полимерной тары) - это процесс, возникающий вследствие воздействия динамических и статических нагрузок, превышающих ее механическую прочность.

Для полимерных видов тары (в том числе пластмассовых бутылок) потери от раздавливания не нормируются, хотя случаи их раздавливания встречаются часто.

Этот процесс нормирует потери стеклянной тары для следующих товаров:

-алкогольные напитки;

-слабоалкогольные напитки;

-безалкогольные напитки;

-парфюмерно-косметические товары;

-олифа в стеклянной таре;

Посуда;

Зеркала;

Предреализационные товарные потери (отходы) - это процессы (операции), связанные с подготовкой товаров к продаже.

Эти потери подразделяются на ликвидные и неликвидные.Ликвидные отходы можно реализовать с ограничениями.Неликвидные отходы подлежат обязательной утилизации.

К отходам относятся следующие процессы:

.Удаление малоценных частей товара, которые могут быть реализованы по более низкой цене или отправлены на промпереработку.

Например, ликвидные отходы возникают при зачистке от налета весового сливочного масла; отделении шкуры, костей у мясокопченостей, удалении головы и плавников у рыбы, обрезке хазовых (крайних) концов у тканей и т.д.

.Отделение составных частей товара, не обладающих его функциональным назначением или утративших его.

Например, неликвидные отходы возникают за счет упаковочных и перевязочных материалов; удаления тары, заливочных жидкостей, отбраковки экземпляров с критическими неустранимыми дефектами (загниванием, плесневением и т.п.).

.Раскроша товаров при разделении на части или при транспортировании, хранении, взвешивании.

Например, при рубке мяса, нарезке сыров, мясокопченостей, при транспортировании, хранении или взвешивании печенья, сухарей, макарон, халвы и т.п. происходит раскрошка.

.Отделение от основной массы товара его составных компонентов - воды, жиров и др.

Качественные (актируемые) потери - это потери, обусловленные микробиологическими, биологическими, биохимическими, химическими, физическими и физико-химическими процессами.

Перечень этих групп процессов проранжирован в убывающем порядке по мере их значимости.

Качественные потери списываются на основании актов.

Микробиологические процессы - это процессы, вызывающие порчу товаров, существенно снижающие их качество, делающие невозможным использование их по назначению или снижающие их надежность.

Они являются одной из причин биоповреждений.

Например, порча пищевых продуктов происходит вследствие разного вида брожения (маслянокислого, пропионовокислого, спиртового, уксусного, молочнокислого и т.д.), гниения, ослизнения, плесневения, развития токсичных бактериозов (бутулинус, сальмонеллез и др.); для непродовольственных товаров (тканей, кожи, мехов и изделий из них) характерно лишь плесневение.

Биологические процессы - это процессы (повреждения), вызываемые насекомыми и грызунами.

К ним относятся:

-моль (платяная, фруктовая, амбарная и др.);

-жуки (хрущак, долгоносик и т.п.);

-гусеницы (яблоневая, сливовая, ореховая плодожорки и др.);

-личинки (моли; проволочника; сырной, шоколадной, морковной мухи и др.);

-мышевидные грызуны (мыши, крысы, барсуки, бурундуки и т.д.).

Например, повреждение пищевых продуктов, мехов, кожи, тканей и изделий из них.

Биохимические процессы - это процессы, которые происходят при участии разнообразных ферментов и свойственны биологическим непродовольственным объектам и пищевым продуктам.

Нарушение естественного протекания этих процессов может вызвать различные физиологические расстройства, которые в конечном счете могут привести к гибели биообъектов.

Например, нарушение дыхания у свежих плодов и овощей вызывает удушье (анаэробиоз); у зерна, муки, крупы - самосогревание или самовозгорание, у цветов и животных - смерть вследствие анаэробиоза.

Химические процессы - это процессы, которые приводят к порче товаров вследствие изменений веществ.

Физические и физико-химические процессы - это процессы, обусловленные механическими разрушениями или деформациями товаров.

К физическим процессам относится усушка, которая вызывает увядание или усыхание товаров.

Учеными предлагается рассмотрение товарных потерь в общенаучном аспекте (по отраслям знаний, по предмету исследования, по стадиям воспроизводства, по отраслям материального производства, по этапам товародвижения, по масштабам изучения). Также специалисты разделяют товарные потери на количественные и качественные; на естественные и неестественные; на производственные и непроизводственные. Другими учеными предлагается их группировка по природе вызвавших их факторов (на внешние и внутренние), а также по источникам возмещения в условиях государственной собственности (в пути и при хранении в пределах норм, сверх норм, растраты и хищения, штрафы и прочие). Данные градации имеют ряд особенностей и неточностей. В связи с этим, представлена классификация (табл. 1), более широко охватывающая сущность понятия «товарные потери». Предложенные классификационные признаки определены задачей снижения потерь.

Таблица 1.

Классификационные признаки товарных потерь торгового предприятия

Учет товарных потерь при хранении

Проведение инвентаризации

Потери выявляются в результате проведения инвентаризации. Инвентаризация имущества и обязательств коммерческих организаций является не только важным общехозяйственным мероприятием, но и элементом учетной политики. Согласно п. 3 ст. 6 Закона N 129-ФЗ "О бухгалтерском учете" при формировании учетной политики утверждается порядок проведения инвентаризации имущества и обязательств организации.

Инвентаризация делится по обязанности проведения на обязательную и инициативную. Инициативная проводится по решению руководства.

Обязательная инвентаризация проводится:

-при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

-перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года.

-при смене материально ответственных лиц (на день приемки - передачи дел);

-при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

-в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

-при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации.

Учет товарных потерь вследствие естественной убыли

Определение естественной убыли дано в приложении к приказу Минэкономразвития России от 31.03.2003 г. N 95: "Под естественной убылью товарно-материальных ценностей следует понимать потерю (уменьшение массы товара при сохранении качества в пределах требований (норм), устанавливаемых нормативными правовыми актами), являющуюся следствием изменения биологических и/или физико-химических свойств товаров". Поскольку эти потери являются объективными, их нормируют, то есть по каждому товару установлена норма убыли (в процентах).

Для расчета потерь от естественной убыли при хранении и отпуске товаров применяются нормы убыли, утвержденные ранее соответствующими федеральными органами исполнительной власти, в частности нормы естественной убыли продовольственных товаров, утвержденные приказом Минторга СССР от 2.04.1987 г. N 88 (доведены до организаций письмом Минторга РСФСР от 21.05.1987 г. N 85).

Естественная убыль при хранении товаров

Нормы убыли при хранении товаров зависят от ряда факторов: климатической зоны, периода хранения, условий хранения и др.

Величину потерь вследствие естественной убыли (Е) рассчитывают по формуле:

(1)

где Т - стоимость (масса) проданных товаров;

Н - норма естественной убыли, %.

Товарные потери при хранении из-за естественной убыли списываются лишь в том случае, если при инвентаризации будет выявлена недостача товаров. За счет организации недостача списывается исходя из норм, но не больше суммы недостачи, выявленной при инвентаризации.

На складах нормы естественной убыли, кроме вышеуказанных факторов, зависят также от срока хранения товаров.

При партионном способе хранения товаров сроки хранения определяются по партионной карте исходя из даты поступления товаров и даты их выбытия.

При сортовом способе хранения товаров рассчитывается средний срокхранения (С) по формуле:

(2)

где О - средний суточный остаток товаров за межинвентаризационный

Р - однодневный оборот (продажа) товаров за межинвентаризационный период.

В свою очередь:

(3)

где - О остатки товаров за каждый день хранения;

П - число дней в межинвентаризационном периоде.

Р рассчитывается по формуле:

(4)

где Т - оборот (продажа) товаров за межинвентаризационный период.

Потери товаров при хранении вследствие естественной убыли списываются в том месяце, в котором была закончена инвентаризация.

Создание резерва на списание потерь товаров вследствие естественной убыли для организаций торговли, имеющих склады, на базах овощных и продовольственных товаров, в холодильниках и на хладокомбинатах предусмотрено письмом бывшего Комитета РФ по торговле от 16.03.1993 г. N 1-435/332-2.

Учет потерь товаров вследствие порчи, боя и лома

Порчу, бой и лом товаров оформляют актом о порче, бое, ломе товарно-материальных ценностей (форма N ТОРГ-15), в котором указывают наименование товаров, их отличительные признаки (артикул, сорт (категорию)), количество, цену и стоимость, причину и виновников порчи, а также возможности дальнейшего использования товаров (продажа по сниженным ценам, сдача в переработку, на корм скоту или уничтожение).

Передачу товаров на переработку и на корм скоту оформляют товарной накладной (форма N ТОРГ-12). Если актируемые товары в дальнейшем использовать невозможно, то их уничтожают в присутствии комиссии, составившей акт, во избежание повторного представления этих товаров для актирования и списания.

Акт о порче, бое и ломе утверждается руководителем организации, после чего на его основании делаются соответствующие учетные записи.

Поскольку потери товаров вследствие порчи, боя и лома возникают, как правило, вследствие бесхозяйственности, неосторожных действий работников, то их следует взыскивать с виновных лиц.

Потери товаров на складе при хищении

При рассмотрении товарных потерь с точки зрения товароведения, товарные потери, обусловленные субъективными причинами (хищение, неправильный учет и т.п.), не рассматриваются. Учитываются только потери, вызванные процессами, происходящими при хранении и предреализационной обработке товаров. Эта часть товарных потерь, а также все материальные потери являются объектом бухгалтерского учета и административного права.

Однако кражи и хищения являются постоянным явлением для любого склада и занимают большую долю среди потерь. Ответственность за потери при хищении несут управляющий складом, руководство службы безопасности, специалист по подбору кадров и бухгалтер, отвечающих за учет. На данный момент разработано большое количество методик борьбы с воровством, но ни она из них не совершенна, потому что основная проблема, которая не позволяет раз и навсегда покончить с хищениями, заключается в том, что в 95% случаев преступником, совершающим кражу, является работник фирмы в процессе своей трудовой деятельности. И лишь малые 5% хищений остаются на долю тех, кто проникает в склад, когда там никого нет.

Убытки, которые при этом несет компания, могут варьироваться в довольно большом диапазоне.

По данным многочисленных исследований, основными причинами воровства являются:

-маленькая зарплата работника;

-работник хочет повысить свой социальный уровень;

-зависимость от алкоголя, наркотиков или азартных игр;

-есть обида на руководителя/отдел /фирму;

-человек психологически неуравновешен;

-у работника недостаточно развиты нравственные представления и воля.

Уровень краж и хищений значительно уменьшается, если снизить саму возможность воровства за счет четко прописанных и четко исполняемых технологий работы склада с материальными ценностями, а также дать понять человеку, что о его преступлении все равно узнают, и он понесет неотвратимое и заслуженное наказание. Считается, что в условиях материальной ответственности воровство становится экономически не выгодным. Как показывает практика, организаторы хищений на складах - это сильные и волевые личности, зачастую теневые лидеры в коллективе, ворующие без утайки от своих коллег.

Наиболее типичными являются следующие преступные цепочки сговора:

-«водитель поставщика - приемщик товара»;

-«приемщик товара - работник зоны хранения»;

-«наборщик - контролер»;

-«экспедитор - водитель доставки».

В более криминализированных случаях цепочки удлиняются и могут пронизывать весь технологический процесс от приема до выдачи товара с участием сотрудников охраны склады.

Меры по предупреждению и снижению потерь товара на складах

Для достижения поставленной цели следует обратиться к организационным и экономическим методам управления складом. Выявлены методы, которые целесообразно использовать для снижения товарных потерь на складах(таблица 2).

Таблица 2.

Организационно-экономические методы снижения товарных потерь

товар хранение убыль потеря

Меры по предупреждению и снижению потерь подразделяются на:

-Организационные;

-Технологические;

Информационные.

Организационные меры - это меры, направленные на выявление причин возникновения потерь с целью их предупреждения или снижения.

Они могут носить профилактический или текущий характер.

Профилактические меры - это меры, связанные с приемочным контролем качества, что позволяет на стадии закладки товаров на хранение прогнозировать их сохраняемость, возможные сроки хранения независимо от того, существуют или отсутствуют сроки годности на конкретные товары.

Текущие меры - это меры по обеспечению своевременной поставки товаров в установленные сроки, морального и материального стимулирования работников за сокращение потерь, а также действующий порядок их учета и списания, формы ответственности за сохраняемость товаров.

Технологические меры - это меры по учету факторов внутренней среды и регулированию факторов внешней среды, позволяющие предупредить или снизить товарные потери.

Факторы, влияющие на потери могут быть внутренними или внешними.

Более подробно факторы, влияющие на товарные потери, представлены на рисунке 2.

Рисунок 2. Классификация факторов, влияющих на потери.

Внутренние факторы - это факторы, обусловленные химическим составом и структурой (строением) потребительских товаров.

Вещества, увеличивающие потери влияют на ухудшение качества товара, вплоть до потери доброкачественности или функционального назначения при потере массы товара из-за испарения воды или улетучивания летучих веществ.

Для замедления усушки товаров в негерметичной упаковке рекомендуется хранение при пониженных температурах и повышенной относительной влажности воздуха.

Повышенная влажность воздуха достигается при хранении товара в полимерных упаковках, ограничивающих воздухообмен.

При этом испаряющаяся влага частично остается в упаковке, за счет чего создается микроклимат с повышенной влажностью.

На величину качественных потерь могут влиять и структурные изменения товаров, гидролиз белков, крахмала и др., которые вызывают изменения органолептических свойств (размягчение квашеных овощей, черствение хлеба, пухлость яблок и т.п.), а иногда и потерю безопасности (глубокий гидролиз белков до аминов и амидов, некоторые из которых ядовиты).

Вещества, уменьшающие потери влияют на предупреждение микробиологической порчи товаров и уменьшение потери их качества.

К ним относятся:.Вещества, обладающие водоудерживающей способностью (белки, крахмал, пектины и др.);.Вещества, обладающие бактерицидными свойствами (полифенолы, органические кислоты, жирные масла, гликозиды и др.).

Структура товара имеет важное значение для размера потерь и строения потребительских товаров.

Например, многие процессы, вызывающие естественную убыль, обусловлены именно структурой товара (распыл - у товаров с мелкоизмельченной структурой, розлив - у жидких и вязких товаров и т.д.).

Предреализационные потери определяются структурой товара, поскольку ценность отдельных его частей неравнозначна, поэтому малоценные или непригодные для использования по назначению части товара удаляют.

Структура товаров, их механические свойства существенно влияют на раскрошку товаров при резке, рубке и других операциях, связанных с делением целого на части.

Внешние факторы - это совокупность воздействий внешней среды, а также средств защиты от нее, влияющих на размеры потерь (условия, сроки хранения, транспортирования и операции предреализационной товарной обработки).

Данные факторы, сохраняющие количественные и качественные и количественные характеристики товаров, оказывают наиболее существенное влияние на размер потерь в организациях торговли и общественного питания.

Информационные меры - это меры по обеспечению рабочего персонала необходимой информацией о правилах, нормах и требованиях, устанавливаемых нормативными и технологическими документами, которые позволяют предупредить или снизить товарные потери.

Документы могут быть нормативными или технологическими.

Нормативные документы - это документы, которые регламентируют нормы и правила хранения.

К ним относятся:

-Стандарты на продукцию (ГОСТы, ТУ, СТП) в разделах «Упаковка» или «Хранение»;

-Методы хранения;

СанПиНы;

-Нормы естественной убыли.

Технологические документы - это документы, которые регламентируют процесс хранения.

К ним относятся:

-Инструкции по хранению товаров определенных ассортиментных групп;

-Инструкции по порядку списания норм естественной убыли;

-Правила перевозки грузов;

-Кодексы соответствующих транспортных органов.

Модель процесса снижения товарных потерь

На базе выявленных организационно-экономических методов была разработана модель процесса снижения товарных потерь на складе предприятия, что изображено на рисунке ниже; и последовательность операций функционирования данной модели (табл. 4).

Рисунок 4.Модель процесса снижения товарных потерь.

Таблица 3.

Последовательность операций функционирования модели процесса снижения товарных потерь

Оценка экономического эффекта от внедрения модели процесса снижения товарных потерь при хранении

Для оценки экономического эффекта от внедрения модели процесса снижения товарных потерь на предприятии розничной торговли автором предлагается интегральный показатель - сумма эффектов:

(5)

Э1 - эффект от снижения затрат (товарных потерь) и увеличения чистой прибыли, остающейся в распоряжении собственника (после возмещения товарных потерь сверх норм):

(6)

где ТП0 - величина товарных потерь до внедрения организационно-экономических методов их снижения,

ТП1 - величина товарных потерь после внедрения организационно-экономических методов их снижения,

?ЧП - изменение (увеличение) абсолютной величины чистой прибыли после возмещения товарных потерь,

Э2 - эффект от снижения размера налога на прибыль, который был начислен на величину товарных потерь сверх норм:

(7)

где ?НП - изменение (уменьшение) абсолютной величины налога на прибыль, начисленного на величину товарных потерь сверх норм,

?ТП - изменение (уменьшение) абсолютной величины товарных потерь (без учета товарных потерь, списываемых в пределах норм),

НП% - ставка налога на прибыль.

Э3 - эффект от увеличения валового дохода вследствие увеличения розничного товарооборота и снижения закупочных цен:

(8)

(9)

где ?ТОпрод. - изменение оборота по продаже (?0),

?ТОзак. - изменение оборота по закупке (?0),

?ТМ - увеличение товарной массы, находящейся в торговом зале, вследствие освобождения складских и торговых площадей (?0),

?Ппост. - прирост оборота за счет увеличения числа постоянных потребителей (?0),

?Пнов. - прирост оборота продаж за счет привлечения новых клиентов вследствие повышения качества предлагаемых товаров и оказываемых услуг (?0),

Цзак.1 - сниженная закупочная цена (после внедрения методов), характеризующая отсутствие включения в цену закупки величины возмещения товарных потерь,

Цзак.0 - предыдущая закупочная цена (до внедрения методов).

Практическое применение методов снижения товарных потерь на складах

Для практического анализа было выбрано Открытое акционерное общество «Хлебозавод Василеостровского района».

Общая характеристика предприятия

Открытое акционерное общество «Хлебозавод Василеостровского района» основан в 1931году. ОАО "Хлебозавод Василеостровского района" - один из крупнейших производителей сухарных изделий в Северо-Западном регионе. Завод находится по адресу: 199106, Санкт-Петербург, В. О., 20-я линия, 19.

Способы предотвращения потерь на складах компании

Один из способов предотвращения товарных потерь - технологический. Он учитывает влияние факторов внутренней и внешней среды, их регулирование с целью своевременного предупреждения и сокращения товарных потерь. Для максимального снижения их количества на складе необходимо обеспечить надлежащие условия хранения товаров.

Хранение муки

На ОАО «Хлебозавод Василеостровского района» мука хранится бестарно. Необходимо отметить, что внедрение бестарного транспортирования и хранения муки устраняет тяжелый физический труд грузчиков, резко снижает потери муки, полностью устраняет затраты на мешковую ткань. Подготовка муки к производству заключается в пропускании её через магнитные сепараторы, просеиватели, взвешивание. На предприятии имеется 2 склада БХМ (закрытого типа).

В БХМ поддерживается температура 10-12°С и влажность воздуха не более 75%. Помещение мучного склада должно быть сухим, отапливаемым, проветриваемым, иметь естественное или искусственное освещение. Стены помещения хорошо оштукатурены и побелены, полы - плотные без щелей. Помещение необходимо тщательно убирать, пол подметать не реже двух раз в смену, стены и потолки обметать один раз в день. Наружные поверхности оборудования склада следует не реже двух раз в смену обметать от мучной пыли. Вся мука, собранная с пола, мучная пыль с оборудования являются санитарным браком и не могут быть использованы в производстве. Внутренняя поверхность всей мукопросеивательной системы должна быть гладкой, без щелей, доступной для осмотра и очистки. Механическую очистку всей мукопросеивательной системы необходимо проводить не реже, чем через 10 дней.

Хранение и подготовка к производству дополнительного вида сырья

Все виды сырья, используемые на различных этапах технологического процесса, хранятся и подготавливаются к пуску в производство. В соответствие с требованиями нормативно-технической и методической документации.

Производственная технологическая лаборатория

Производственная технологическая лаборатория (ПТИЛ) ОАО «Хлебозавод Василеостровского района» выполняет ряд важнейших функций, контроль качества основного и вспомогательного сырья, технологические расчеты, контроль технологического процесса, которые помогают в значительной степени снизить товарные потери.

Лаборатория устанавливает режим технологического процесса для каждого сорта изделий, который утверждается главным инженером. Изучает причины отдельных недостатков качества изделий.

Большое внимание на хлебозаводе уделяется качеству готовой продукции. Контроль качества осуществляется Отделом технического контроля (ОТК) и ПТИЛ. Благодаря жесткой системе контроля качества продукция завода пользуется заслуженной популярностью у жителей Петербурга и области.

Хранение готовой продукции

После окончания процесса выпечки готовый хлеб начинает остывать. В ходе остывания происходит перераспределение влаги внутри хлеба, часть ее испаряется в окружающую среду, а влажность корки и хлеба под коркой выравнивается. В итоге масса хлеба уменьшается на 2 - 4%. Для снижения усушки хлеб стремятся как можно быстрей охладить, для этого понижают температуру и влажность воздуха в хлебохранилищах, уменьшают плотность укладки хлеба, обдувают хлеб воздухом температурой 20 С.

Хлеб упаковывается в целлофан, парафинированную бумагу, что помогает сохранить ему свежесть и не дает зачерстветь.

Хлеб и хлебобулочные изделия хранят в чистых, сухих, хорошо проветриваемых и отапливаемых помещениях. В целях недопущения возникновения картофельной болезни хлеба не реже 1 раза в неделю полки для хранения хлеба промываются теплой водой с мылом, протирать 1%-ным раствором уксусной кислоты, затем просушиваются.

Борьба с хищениями

Информационная система позволила выявить хищения, после чего полностью сменился состав кладовщиков, сейчас на предприятии работают квалифицированные сотрудники. Средствами системы они могут отслеживать движение продукции, разобраться, откуда возникла недостача, что нужно предпринять, чтобы не допустить ее впредь. В результате, по оценкам генерального директора, за год недостачи сократились на 85.

Информационная инфраструктура предприятия, построенная на основе системы «ИС-Про» (разработка компании «Интеллект-Сервис»), позволила наладить ежедневную инвентаризацию, в ходе которой быстро выявляются недостачи и излишки. Недостачи показывают, где происходят потери (плохо работает охрана или сбыт, либо виноваты материально ответственные лица), а излишки свидетельствуют о том, что составляющие производства или готовая продукция накапливаются, вероятно, с целью последующего хищения.

Система позволяет также понять, является ли недостача реальной или фиктивной, полученной вследствие того, что не были вовремя занесены данные и оформлены документы. Анализ данных позволяет быстро выявить и пересортицу, то есть бракованные изделия.

Заключение

В ходе проведенного исследования было выявлено, что товарные потери значительно ухудшают результаты финансово-хозяйственной деятельности организации, производящей или продающей товары. Поэтому каждой организации чрезвычайно важно разработать комплекс мер по предупреждению или снижению товарных потерь с учетом факторов внутренней и внешней среды товаров.

Также в данной работе было раскрыто понятие «товарные потери», выявлены их виды и разновидности, описаны меры по предупреждению и снижению потерь.

Список литературы

1.Государственный стандарт РФ ГОСТ Р 51303-99 «Торговля. Термины и определения»

.Богатырев С.А., Михайлова И.Ю. - Технология хранения и транспортирования товаров. - 2009г.

.Красильникова Е. А. - Организационно-экономические методы снижения товарных потерь на предприятиях розничной торговли - 2011г.

.М. Ю. Медведев - Бухгалтерский учет - 2011г.

.М. Ю. Горелова - Естественная убыль и технологические потери. Учет и налоги - 2006г.

.В. В. Никифоров - Логистика. Транспорт и склад в цепи поставок - 2008г.

.Н. С. Киреева - Складское хозяйство - 2009г.

.#"justify">.#"justify">.Журнал «Комбикорма» №7 - 2010г.

Спрос - желание и возможность потребителей приобрести определенные товары в данных экономических условиях. Наличие спроса зависит от потребностей покупателей.

Величина (объем) спроса - некот. кол-во блага, кот-е потребитель, группа потребителей или население покупает по опред. цене в ед-цу времени при данных условиях.

В условиях рынка спрос выступает как платежеспособный спрос , который опред-ся той суммой денег, которую покупатель готов потратить на приобр-е товара.

Величина спроса на товар зависит от разных факторов, в первую очередь от цены данного товара: Qdx = f (Px ), где Qdx – объем спроса на товар Х; Рх –цена спроса на товар Х.

Цена спроса – максимальная цена, которую покупатель согласен предложить за единицу товара в определенный момент времени.Чем выше цена товара, тем меньше возможности и желание потребителя купить данный товар (если, конечно, последний можно заменить каким-то другим). Эта функциональная зависимость составляет содержание закона спроса : при прочих равных условиях, чем выше цена товара, тем меньше величина спроса на него, и нао борот, чем меньше цена, тем больше величина спроса.

Когда спрос снижается , на графике кривая спроса смещает ся влево-вниз (из положения D 1в положение D 2), не обязательно параллельно первоначальному положению.

Сни жение спроса означает, что за ту же цену (например, Р3) потребитель покупает меньшее количество товара - не Q 2, aQ1 (сдвиг кривой влево), или за то же количество товара (например, Q 2) он готов заплатить меньшую цену - не Р3, а Р1 (сдвиг кривой вниз).

Предложение

-

это конкретные товары и услуги, которые

производители

желают и могут произвести, а также

реализовать

в данных экономических условиях.Эта

зависимость отражена в законе

предложения:

при

росте це

ны

величина предложения растет, при снижении

цены величи

на

предложения снижается.

Объединим

на одном графике кривые рын. спроса и

рын. предложения. В точкеЕ

они

пересекутся, при этом величины спроса

и предложения будут равны

и достигнут равновесного объема

производства Q

e

при

равновесной цене Р

е

.

Эта

точка пересеч-я кривых спроса и предложения

назыв-ся

точкой статичного рыночного равно

весия.

Спрос и предложение на рынке постоянно колеблются, соответственно изменяется и положение точки равновесия. В сост-и равновесия ни у покупателей, ни у продавцов нет стимулов к изменению своего поведения, т.е. изменению величины спроса или предложения. Действительно, все потребители, готовые заплатить за единицу товара цену Р е или выше, могут купить этот товар, для остальных покупателей он останется слишком дорогим.

Одновременно продавцы, которые в состоянии поставить на рынок товар по цене Р е или дешевле, смогут найти своего покупателя, а прочие, менее эффективные производители, будут вынуждены уйти с рынка.

Вопрос о том, как устанавливается рыночное равновесие , сложен. Допустим, производители пожелали назначить за свой товар цену Р 1. По такой цене они смогут поставить на рынок товар в количестве Q 2(точка 2). Однако по такой высокой цене покупатели захотят и смогут купить лишь количество Q 1товара (в соответствии с точкой 1на кривой спроса). На рынке возникнет излишек товара в количестве Q 2 – Q 1.

Конкуренция между продавцами заставит их снизить цену, чтобы продать свой товар. Рыночная цена начнет опускаться , а те продавцы, которые будут неспособны снизить цену до величины Р е , уйдут с рынка. Если рыночная цена упадет доуровня Р2, то по такой низкой цене потребители предъявят спрос в количестве Q 2 (точка 4). Но произв-ли смогут пред ложить только небольшое кол-во товара Q 1 (точка 3), и на рынке возникнет дефицит товара , в рез-те конкуренции между покуп-ми цены поднимутся до уровня Р е .

Товарные излишки и дефицит

Планирование закупок на основе неточных данных может привести к неправильному определению необходимых запасов товаров. Управление излишками товаров повышенного потребительского спроса не представляет особой сложности и решается путём сокращения объёмов закупок и доведения, таким образом, товарных запасов до нормального уровня. Излишки товаров, не пользующихся потребительским спросом, увеличивают издержки предприятия на их хранение и требуют разработки специальных мероприятий по их реализации.

Неритмичность в поставках товаров ведёт к дефициту товарных запасов на складе и создаёт значительные трудности по удовлетворению потребностей покупателей. При дефиците товаров оптовое предприятие либо отказывается от обслуживания потребителей, либо изыскивает способы удовлетворения их потребностей, делая специальные закупки, требующие дополнительных вложений капитала.

Неритмичные поставки товаров требуют создания резервных запасов, достаточных для удовлетворения потребностей товарополучателей в период между поставками.

<<--- --->> СИСТЕМА ТОРГОВОЙ БЕЗОПАСНОСТИПотери

в торговле - это введенные в оборот и

утраченные товарно-материальные ценности и

денежные средства. Потери состоят из

недостач, брака и естественной убыли.

Недостача - это фактическая нехватка

денежных, товарных и иных ценностей,

зафиксированная в установленном порядке при

их приемке или по результатам

инвентаризации.

Брак - продукция, передача которой

потребителю не допускается из-за наличия

дефектов. Это продукция, в том числе

изготовленная с нарушением или отступлением