Система налогов во Франции основана на добровольном составлении налоговых деклараций плательщиками налогов. Чтобы система эффективно работала, налоговые органы Франции периодически проводят проверки, поэтому каждый налогоплательщик находится под контролем налоговой.

В нашей компании юридические и физические лица могут получить консультацию по налоговому праву Франции, в частности:

- НДФЛ (Impôt sur le revenu - IRPP)

- Налогообложение доходов коммерческих обществ

- НДС (Taxe sur la valeur ajoutée - TVA)

- Социальные сборы

- Налог на богатство или налог на состояние (Impôt de solidarité sur la fortune - ISF)

- Налоги на недвижимость и местные налоги

- Налоги на прибыль от продажи предприятия, недвижимости, акций, долей

В консультирование от компании Кофранс входит:

- Налоговая экспертиза ситуации юридического или физического лица

- Оптимизация налогообложения

- Анализ законов, которые применяются в конкретной ситуации

Для правильного составления налоговой декларации налогоплательщик должен знать налоги на имущество и доходы, а также правила заполнения, подачи декларации, сроки уплаты налогов.

У нашей компании есть большой опыт в оформлении налоговых деклараций, поэтому мы готовы оказать вам помощь в этой ситуации

Международное налоговое право

Компании из России и бывшего СНГ в последние годы все больше расширяют свою деятельность на международные рынки товаров и услуг и, соответственно, сталкиваются с налогообложением. Вопросов возникает очень много: как определяется государство-резидент налогоплательщика, как облагается полученная в другой стране прибыль и доходы, каковы требования к налоговым декларациям и каков порядок уплаты налогов во Франции, декларировать ли банковские счета, каким налогом облагаются дивиденды, какие налоги на недвижимость и т.д. Таких вопросов может быть огромное количество, и регулирует их не только налоговый кодекс Франции, но и международные соглашения. По каждому вашему вопросу специалисты компании Cofrance анализируют положения французского законодательства в сфере налогообложения и международные налоговые соглашения, помогают в составлении налоговых деклараций. Если же у вас уже возник спор с налоговыми органами Франции, то мы готовы обеспечить защиту и представительство ваших интересов.

В нашей компании работают специалисты, которые глубоко разбираются в функционировании сложной налоговой системы Франции и двусторонних договорах государств СНГ с Францией об избежании двойного налогообложения. В список услуг по налогообложению входит консультирование и услуги по обеспечению соблюдения норм законов для физических и юридических лиц. Мы помогаем своим клиентам разрешить налоговые споры в суде, составить ответы на требования налоговой, подобрать документы, создать корректные отношения с проверяющими, представлять интересы в суде.

Корпоративное налогообложение

По различным аспектам корпоративного налогообложения мы даем физическим и юридическим лицам четкие рекомендации, помогаем в подготовке отчетов, планирования, учета, следовании требованиям закона и разрешении разногласий.

Управление персоналом

У нас вы можете получить консультации и услуги в сфере налогового законодательства для компаний и их работников, работающих в других странах мира. Мы стремимся выявить и свести к минимуму любые кадровые риски.

Оказываемые услуги:

- Консалтинг по вопросам перемещения сотрудников между странами

- Консалтинг по деловой иммиграции

- Оценивание рисков

- Анализ налоговых деклараций работников

Косвенные налоги

Компания Кофранс предоставляет консультации и услуги в сфере законодательства для косвенных налогов, к которым относятся НДС, таможенные пошлины, экологические сборы, налоги на товары и услуги.

Косвенные налоги касаются всей финансовой системы компании и особенно цепочек поставки. Они очень сложны для международных налоговых органов, потому что требуют точного управления в реальном времени.

Международное налогообложение

У нас вы можете получить консультации и услуги в сфере международного корпоративного налогообложения. Мы помогаем клиентам финансировать международные операции и структурировать планирование, риски, цепочки поставок.

Налогообложение сделок

Для снижения рисков и максимального использования возможностей наша компания уделяет много внимания налоговым последствиям отдельных этапов сделки, от комплексной проверки перед началом сделки до процедур, которые проводятся после ее окончания. Мы предлагаем структурирование сделки различными способами, не нарушающими интересов ее участников, определяющими схему выхода и повышающими эффективность инвестиций.

.jpg)

Особенности налоговой системы Франции

Как во Франции борются с уклонением от налогов

Каждое открытие счета, крупный денежный перевод и другая информация, которая может стать поводом проверить данные в декларации налогоплательщика, отображается в налоговых центрах. Также у них есть базы по налогам на землю, жилье, базы по яхтам, лошадям, самолетам. Налоговые центры имеют информацию о покупках машин, жилья, декларациях, подаваемых при приеме на работу. Активное сотрудничество и информационный обмен ведется с крупными компаниями, полицией и таможней. Не покидая рабочего места, сотрудник налоговой службы может проверить, насколько правдивая информация указана в декларации налогоплательщика.

Первичную обработку декларации проходят в компьютерном режиме, и любой фактор может привлечь внимание инспектора, даже рост расходов на детей. Декларации, которые вызвали подозрение, проверяются компьютером снова, уже учитывается вся информация по финансовому состоянию плательщика налогов, в том числе его семейное положение, доходы, места работы и т.д. Если данной проверки окажется мало, то компьютер еще проверит последние адреса, недвижимость и т.д. Если цена сделки намного превысит доходы, то это станет предметом расследования. Занимается расследованиями Специальный отдел Национальной дирекции налоговых расследований со штаб-квартирой в пригороде Парижа Пантене. Его сотрудники каждый день обрабатывают СМИ, анализируя светскую хронику и объявления купли-продажи. Специальный отдел собирает информацию на местах, контактируя с банками, полицией, ресторанами, мэрией, торговцами авто. Благодаря этому удается активно бороться с теневой экономикой. Активно инспекторы применяют и неформальные способы получения информации: анонимные письма, соседи, информаторы. После взыскания задолженности с неплательщика налоговая выдает премию информатору. У налоговых инспекторов премий за взыскание средств с недобросовестных налогоплательщиков нет, они получают лишь зарплату.

В последние годы нововведением стали совместные операции полиции и налоговой. 50 инспекторов налоговой получили также полицейское удостоверение и работают в отделах криминальной полиции. Согласно закону, они могут ознакомиться с рассматриваемом в суде делом. Особый их интерес - финансовые злоупотребления и махинации, черные кассы, тайное финансирование партий. Не брезгуют они и услугами частных детективов. Каждые 8 лет проверяется служащий, 28 лет - нотариус, 40 лет - парикмахер, 50 лет врач. Работает также Национальная дирекция проверки налоговой ситуации - специальная служба, которая занимается крупными политиками. Малые предприятия с оборотом менее 5 млн. евро проверяются за три месяца, а вот проверка крупных многонациональных компаний длиться около года и проводится каждые 6-7 лет. Занимается ими Дирекция национальной международной проверки, со штатом сотрудников 250 челок.

Ответственность за неуплату налогов

Преступлением не считаются нарушения на сумму менее пяти процентов подоходного налога, но за задолженность будет начислен ежемесячный штраф 0,75%. Неподача декларации в срок карается 10% штрафа от суммы налогов, а если просрочка превышает 30 дней, то размер штрафа достигает уже 40%, неподача декларации даже после повторного извещения, увеличивает штраф до 80%. Неуплата налогов может привести к тюремному заключению на 1-5 лет и 5-250 тыс. евро штрафу, без учета суммы налогов и процентов за просрочку. С целью заставить рассчитаться за неуплату налогов применяется арест на счета в банках, арест имущества и зарплаты. В то же время, плательщик налогов всегда может обжаловать решение и обратиться в суд.

Местные налоги Франции

Центральные налоги и сборы

Особенности налоговой системы Франции

Тема 1 Налоговая система Франции

Налоговая система Франции отличается своеобразием. Налоги и сборы здесь сохраняются многие десятилетия, отражая исторические и культурные традиции страны. К особенностям французской налоговой системы можно отнести:

Стабильность перечня налогов и сборов и правил их взимания;

Социальную направленность;

Учет территориальных аспектов;

Широкую систему льгот и скидок;

Открытость для международных налоговых соглашений.

Среди ведущих развитых стран Францию отличает высокая доля обязательных отчислений в ВВП (46,3 %).

Для налоговой системы Франции характерна высокая доля взносов в фонды социального назначения. По данной категории взносов Франция занимает 1 место среди развитых стран. Так, сумма взносов в ФСН в структуре обязательных отчислений составляет 43,3 %, что значительно превосходит крупнейшие развитые страны, так, в Германии - 37,4 %, Великобритании - 18,5 %, США - 29,7 %.

Помимо этого Францию характеризует низкий уровень прямого и одновременно высокий уровень косвенного налогообложения

Вопросы налогообложения во Франции регулируются Генеральным налоговым кодексом и Книгой фискальных процедур, принятыми, соответственно, декретами от 6 апреля 1950 г. и 15 сентября 1981 г., а также постановлением от 15 сентября 1981 г. Кроме того, вопросы налогообложения регулируются многочисленными нормативными актами, не вошедшими в Генеральный налоговый кодекс.

Среди стран - членов ЕС Франция занимает второе после Великобритании место по числу международных налоговых соглашений. Рассматривая налоговые соглашения в территориальном аспекте, можно выделить три региона основных экономико-политических интересов страны. Прежде всего, это развитые страны Европы, США и Япония. Всего Франция ратифицировала более 900 налоговых соглашений. В отношении этих соглашений действует принцип превосходства норм европейского права над внутренним законодательством. Этот принцип, называемый принципом Nikolo, установлен 20 октября 1989 г. К Конституции Франции он применяется следующим образом. Если Конституционный совет, запрошенный президентом республики, премьер-министром или одним из председателей палат парламента, заявит, что какое-либо международное обязательство содержит положение, противоречащее Конституции, то разрешение на его ратификацию или одобрение может быть дано только после пересмотра Конституции. В Конституции Франции также содержится норма о том, что международные договоры или соглашения, должным образом ратифицированные или одобренные, имеют силу, превышающую силу законов, с момента их опубликования при условии применения каждого соглашения или договора другой стороной.

В связи с образованием в 1992 г. единого внутреннего рынка ЕС в рамках программы модернизации французской экономики правительство осуществило реформу налоговой системы страны, направленную на улучшение финансового положения промышленных компаний и повышение уровня их конкурентоспособности.

Реформа предусматривала уменьшение уровня налогообложения промышленных предприятий и стимулирование с помощью налоговых льгот инвестиций.

Основным источником доходов бюджетной системы Франции являются налоги, обеспечивающие около 95 % доходов, из них 2/3 поступает в государственный бюджет. В доходах бюджета центрального правительства налоговые поступления составляют свыше 93 %. Среди них косвенные налоги дают около 60 % налоговых доходов. Основным косвенным налогом во Франции является налог на добавленную стоимость. Далее по своей доходности - внутренний налог на нефтепродукты.

Среди прямых налогов, которые занимают 40 % от всех налоговых поступлений, основным является подоходный налог с физических лиц. На его долю приходится 20 % налоговых доходов центрального бюджета. Вторым по значению является налог на прибыль акционерных компаний. Его доля – 10 %.

В целом налоговая система Франции двухуровневая. Доля налогов, поступающих в местный бюджет от общей доходной части местного бюджета, составляет около 54 %. То есть можно отметить, что при высоком уровне поступления налогов в центральный бюджет наблюдается невысокий уровень поступлений в местный бюджет, т.е. налоговая политика направлена на централизацию налоговых поступлений.

Все меры по налогообложению находятся в компетенции Парламента (Национальная Ассамблея). Именно Национальной Ассамблеей принимаются законы о налогах, им же ежегодно уточняются ставки. Вопросы налоговой политики находятся в введении министерства экономики, финансов и бюджета.

Для французской системы характерны жесткая законодательная регламентация, сочетающаяся, вместе с тем, с гибкостью. Правила применения налогов стабильны в течение ряда лет. Французские налоги взаимоувязаны в целостную систему, в которой существует механизм защиты от двойного налогообложения. Местные органы имеют достаточно широкие права в этой области, но ограничены рядом условий. В течение ряда последних лет наблюдается тенденция снижения ставок налогов с одновременным расширением базы за счет отмены льгот и привилегий.

Организацией налогообложения в стране занимается налоговая служба, функционирующая в составе Министерства экономики, финансов и бюджета. Ее возглавляет Генеральное налоговое управление. Генеральное налоговое управление является органом, отвечающим за сбор всех видов налогов, как центральных, так и местных. Кроме того, в его ведение входит контроль за управлением государственным имуществом, регистрация и учет объектов недвижимости (ведение земельного кадастра), регулирование производства и оборота подакцизных товаров (табака, вина, сахара и др.).

Центральный аппарат главного управления составляют управления учета и отчетности, налоговой статистики, налогового контроля и налоговых проверок, административно-информационного обеспечения, кадров, а также земельного кадастра.

Главному управлению подчинены региональные дирекции, которые непосредственно руководят работой местных налоговых инспекций. Налоговые инспекции включают в себя подразделения, ведущие учет налогоплательщиков, сбор и проверку налоговой отчетности, и непосредственно сбор налоговых платежей.

Когда человек планирует совершить , его в большей степени интересуют налоги. Тема налогов воистину является проблемой насущной для каждого гипотетического эмигранта. Налоги во Франции считаются одними из самых высоких в Европе. Но этот факт едва ли может остановить человека, желающего жить и работать в самом сердце Европейского Союза. Конечно, всегда можно стараться найти лазейку и не платить налоги. Но это противозаконно и власти страны непременно будут принимать суровые меры в отношении нарушителя.

Структура налоговой системы во Франции

Расчет подоходного налога для французских семей

Также членами семьи считаются молодые люди, не достигшие двадцати одного года и студенты, возраст которых моложе 25 лет. Для всей семьи налогоплательщика может быть вычислена налоговая база. Это определяется как совокупный двенадцатимесячный доход каждого из членов семьи налогоплательщика. При этом учитывается и вычет некоторых расходов. Эти расходы не предназначаются для налогообложения.

Следующим этапом является деление суммарной семейной налоговой базы на коэффициент размера «ячейки общества». В итоге можно говорить об облагаемой налогом доле 1 члена семьи налогоплательщика.

Иными словами, имеется в виду средний доход всех членов французской семьи. Этот коэффициент способствует определению величины ставки актуального налога, который предстоит выплачивать конкретному семейству.

Не так давно говорилось о том, что ставки актуального дохода во французском государстве являются несоразмерно высокими.

Сравнение ставки подоходного налога во Франции с другими странами

Для владельцев миллионов ставки предполагают семьдесят пять процентов.

Вычеты французской налоговой системы

Во французском государстве активно применяется система налоговых вычетов. Это способствует снижению налоговой базы, а в некоторых случаях и ставки.

Так, налоговая база подоходного налога в 2019 году предполагает вычитание:

- всех расходов, которые были понесены членами семьи налогоплательщика, имеющими постоянное место работы;

- всех расходов, связанных с приобретением недвижимости для своего семейства;

- всех расходов, необходимых для обеспечения безопасности семье, проживающей в квартире или доме;

- медицинских расходов;

- социальных расходов;

- расходов, предназначающихся для содержания детей в детских садиках или яслях;

- расходов, предназначающихся для обучения детей налогоплательщика в высших школах или колледжах;

- расходов на приобретение медикаментов;

- расходов, необходимых для содержания членов семьи, которые не могут содержать себя сами (инвалиды, тяжелобольные).

График процентного соотношения различных налогов

Во французском государстве существует ряд лиц, которые могут претендовать на определенные бонусы от налоговой системы. Порядок выплаты НДС для них упрощен. Для таких налогоплательщиков налог рассчитывается по годовым итогам. Квартальные декларации не учитываются. Однако учитываются ежеквартальные внесения выплачиваемых авансов. Такой бонус актуален для предприятий, которые имеют оборот не ниже 230 000 евро.

От выплаты НДС освобождаются:

- Врачи.

- Преподаватели и учителя.

- Меценаты и благотворители.

- Различные виды страхования.

Примечательно, но французское законодательство освобождает от уплаты НДС владельцев казино и различных лотерей.

Особенности уплаты налога на недвижимость

Особое место в налогообложении французского государства имеет один важный налог. Это налог на недвижимость во Франции. Совершать выплаты необходимо владельцам:

- арендованных помещений, в которых имеется мебель;

- арендуемого имущества, в котором нет мебели;

- имущества на территории французского государства (квартира или дом могут быть предоставлены в аренду любому лицу).

Если владелец квартиры или дома планирует продать свое имущество, то ему также предстоит выплатить налог государству. В этом случае выплата будет определяться как налог на прирост капитала.

Особенности уплаты налога на прибыль

В налогообложении французского государства существует особый налог. Это налог на прибыль. Сегодня налог на прибыль полностью зависит от организационной и правовой системы любой организации.

После того как была выбрана юридическая структура, владелец организации, обязующийся выплатить налог на прибыль, точно сказочный богатырь на распутье, должен сделать выбор в соответствующем режиме. Всего для налога на прибыль имеется 2 способа выявления прибыли: реальный режим дохода и режим микропредприятий.

Для уточнения факта, с какими еще тонкостями предстоит столкнуться человеку, обязанному выплачивать налог на прибыль, необходимо проконсультироваться с высококвалифицированным юристом.

Хорошая новость

Не так давно премьер-министр французского государства высказался относительно того, что процент, который приходится выплачивать многим гражданам страны, является неоправданно высоким. Премьер-министр отметил, что с течением времени желал бы снизить процент подоходного налога.

Премьер отметил, что законопроект, который готовится к подписанию, будет максимально ясным. Наличие некоего скрытого плана не предусматривается.

Важно учесть

В 2019 году необходимо строго учесть факт того, что в приобретение объекта никогда не могут быть включены нотариальные налоги. Также обращается внимание на расходы, состоящие из гонорара, который выплачивается специалисту нотариальных услуг. Кроме того, специалисты не учитывают разнообразные затраты и пошлины за госрегистрирование.

Налог на жилье обязателен для выплат. Это касается как владельцев жилых домов, так и тех, кто арендует помещение. Если лицо позиционируется как малообеспеченное, то оно нередко полностью или частично освобождается от необходимых выплат.

Актуальная информация

Так выглядит французский бланк налоговой декларации

В противном случае негативных последствий избежать, к сожалению, не удастся. Декларация должна быть тотчас отослана в налоговую службу французского государства. При этом налогоплательщик обязательно должен сделать соответствующую отметку, свидетельствующую о том, что он делает налоговые выплаты впервые.

Сложно будет только в первый год. Второй и все последующие годы предполагают оплату всех необходимых налогов в три этапа. В первый раз налогоплательщик оплачивает одну треть от налога за предшествующие двенадцать месяцев. Второй транш нужно будет выплатить примерно до второй декады мая. Остаток, если он имеется, должен быть оплачен в первых числах сентября. В этом случае предполагается перерасчет налогов за актуальные двенадцать месяцев.

Задержка выплат

Иногда налогоплательщики задерживают выплаты.

При любой задержке, даже в том случае если она предполагает уважительную причину, налогоплательщик штрафуется на десять процентов. Штраф налагается также и в том случае, если налогоплательщик указал некорректные данные.

Важно понимать, что задекларировать необходимо все имеющиеся доходы. Это касается всех доходов за прошлый год. Принимается во внимание заработная плата, а также доходы от аренды недвижимости. Кроме того, учитываются все проценты по банковским счетам налогоплательщика.

Декларация

Каждый налогоплательщик может самостоятельно скачать бланк декларации о собственных доходах. На официальном сайте налоговой службы имеется также и калькулятор, при помощи которого можно высчитать актуальную сумму. Если знать сумму, то можно без проблем сориентироваться в том, какую конкретно сумму придется оплачивать.

Уменьшение годового налога

Важно знать о том, что годовой налог вполне может быть уменьшен. Существует немалое количество легальных вариантов. При этом необходимо учитывать, насколько они могут быть применимы в отношении конкретного индивидуума.

Первый вариант

Неплохим вариантом является возможность выйти замуж за гражданина Франции. Это же касается лиц, желающих найти себе супругу среди привлекательных француженок. Семейная пара в 2019 году обязуется выплачивать налог средней суммы дохода.

То есть если главный налогоплательщик способен зарабатывать не менее 30 000 евро в двенадцать месяцев, в супруга является домохозяйкой, то доход на одного члена семьи может составить не менее 15 000 евро. Выплата налогов осуществляется, исходя из этой суммы. Данный вариант имеет право на жизнь только в том случае, если брак был оформлен официально.

Если же оба супруга проживают в так называемом «гражданском браке», то картина выплаты налогов будет несколько иной. Дело в том, что налоговая служба не интересуется деталями. Это Система. Если налогоплательщик, не сочетавшийся браком с избранницей законным браком, и считает этот союз настоящим, власти страны придерживаются иной точки зрения. В этом случае каждый член семьи будет платить налоги порознь.

Если супруги, состоящие в «гражданском браке», решат оформить свои отношения, то лето является оптимальным временем года. В этом случае налог будет рассчитан исходя из двух частей. Обе части (до и после) будут весьма небольшими.

Это актуально в том случае, если человек не желает «попасть» на выплату большой суммы. Таким образом, платить придется трижды за год. Сначала предстоит подать индивидуальные декларации, свидетельствующие о доходах. Затем семейная пара выплачивает общую декларацию.

Налоговая система Франции

Введение .

Франция - страна, в которой в отдельных отраслях доминирует государственная собственность. Правительство делает серьезные шаги в изменении налоговой политики. Среди развитых стран Францию отличает высокая доля налоговых поступлений в валовом внутреннем продукте и взносов в фонды социального значения.

Среди главных черт французской налоговой системы следовало бы выделить такие, как социальная направленность, преобладание косвенных налогов, особая роль подоходного налога, учет территориальных аспектов, гибкость системы в сочетании со строгостью, широкая система льгот и скидок, открытость для международных налоговых соглашений.

1. Общая характеристика налоговой системы Франции

Налоговая система Франции представляет собой своеобразную совокупность налогов и сборов. Она формировалась многие десятилетия, отражая исторические и культурные особенности страны. В настоящее время система обладает стабильностью в отношении перечня взимаемых налогов и сборов, правил их применения. Ставки же пересматриваются ежегодно с учетом экономической ситуации и направлений экономико-социальной политики государства.

Законодательную базу налоговой системы Франции составляет Налоговый Кодекс Франции. Во Франции он ежегодно уточняется при утверждении Закона о бюджете. К кодексу прилагаются два тома разъяснений (ежегодных комментариев).

Налогообложение во Франции является для государства главным источником формирования доходов центрального бюджета, они обеспечивают более 90 % его доходной части.

Основополагающими принципами налоговой системы Франции являются:

Системность;

Гибкость. Принцип гибкости налогообложения означает способность налоговой системы реагировать на изменения экономического положения, по возможности не прибегая к мерам налогового законодательства, и не создавая препятствий для экономического роста;

Социальная направленность - этот принцип тесно связан с принципом социальной налоговой справедливости. Социальная налоговая справедливость основывается как на перераспределении, так и обеспечении налоговой свободы прожиточного минимума. Это означает, что прожиточный минимум, необходимый для поддержания достойного человеческого существования в обществе, не должен подвергаться налогообложению.

В налоговой системе Франции можно выделить ряд характерных черт, это:

Социальная направленность;

Преобладание косвенных налогов;

Особая роль подоходного налога;

Учет территориальных аспектов;

Гибкость системы в сочетании со строгостью;

Широкая система льгот и скидок;

Открытость для международных налоговых соглашений.

Налоговая система Франции интересна тем, что именно в этой стране был разработан и впервые в 1954 г. внедрен налог на добавленную стоимость.

Отличительная черта налоговой системы Франции - высокая доля взносов в фонды социального назначения (ФСН). Так, сумма взносов в ФСН в структуре обязательных отчислений составляе6т 43,3 %, что значительно превосходит крупнейшие развитые страны. Так, в Германии - 37,4 %, Великобритании - 18,5 %, США - 29,7 %.

Налоговые поступления в доход бюджета центрального правительства Франции составляет более 93 %.

Основной налог, дающий большую часть поступлений - это НДС - 45 %. Стандартная ставка НДС в стране - 18,6 %, льготные ставки 2,1; 4 и 5,5 %, повышенная - 22 %. Льготные налоги составляют чуть более одной трети от суммы налогов, поступающих в центральный бюджет. Местные налоги составляют около 40 % доходной базы местных органов управления. Преобладают два вида местных налога: налог на предприятия и налог на семью.

Налоговая система Франции довольно эластична. Эластичность налоговой системы заключается в том, что ежегодно в соответствии с изменениями политической и экономической конъюнктуры законодательно уточняются ставки налогов. Правила же применения налогов обычно стабильны в течение ряда лет.

Все меры по налогообложению во Франции находятся в компетенции Парламента (Национальной Ассамблеи). Там ежегодно уточняются ставки.

Для французской налоговой системы характерны жесткая законодательная регламентация, сочетающаяся, вместе с тем, с гибкостью. Правила применения налогов стабильны в течение ряда лет.

К отличительным особенностям французского налогообложения можно отнести:

Стимулирование роста вложений в науку;

Налоговый авуар;

Налогообложение доходов от перепродажи имущества.

Стимулирование роста вложений в науку предусматривает налоговые кредиты в размере 50 % от ежегодного прироста вложений на НИОКР. При снижении вложений налог возрастает на 50 % от суммы уменьшения.

Налогообложение доходов от перепродажи имущества. Разница между продажной и покупной ценой представляет собой базу обложения. К ней применяются две разные ставки: 42 %, если акт продажи произошел в течение двух лет владения; 15 %, если акт продажи произошел после двух лет владения.

Налоговый авуар представляет собой компенсацию двойного налогообложения держателей акций, которые облагаются подоходным налогом как физические лица с доходов от дивидендов и также облагается налогом доход АО. Размер налогового авуара равен половине стоимости распределяемых дивидендов.

Французские налоги взаимоувязаны в целостную систему, в которой существует механизм защиты от двойного налогообложения. Местные органы имеют достаточно широкие права в этой области, но ограничены рядом условий.

Налогообложение опирается на государственную систему бухучета, которая является обязательной.

2. Особенности исчисления и уплаты основных налогов и сборов

Отличительной особенностью Франции является низкий уровень прямого налогообложения и одновременно высокий уровень косвенного. Косвенные налоги дают около 60 % налоговых доходов общего бюджета (в основном за счет поступления от НДС, которые составляют 45 %). Среди прямых налогов основную роль играет подоходный налог с доходов физических лиц, составляющий 20 % налоговых поступлений.

Во Франции существует строгое деление на местные налоги и налоги, идущие в центральный бюджет (федеральные налоги).

Основные федеральные налоги:

2) подоходный налог с физических лиц;

3) налог на прибыль предприятий;

4) пошлины на нефтепродукты;

5) акцизы (кроме обычных продуктов к акцизным относят: спички, мин. вода, услуги авиатранспорта);

6)налог на собственность;

7) таможенные пошлины;

8) налог на прибыль от ценных бумаг и др.

Основные местные налоги:

1) туристский сбор;

2)налог на семью (состоит из трех налогов: на жилье, земельный налог на здания и постройки, налог на землю);

3) налог на профессию;

4) налог на уборку территории;

5) налог на использование коммуникаций;

6) налог на продажу зданий.

В целом, местные налоги составляют 30 % общего налогового бремени, они же наполняют 40 % местных бюджетов.

Рассмотрим подробнее некоторые из видов налогов существующих во Франции.

2.1 Прямые налоги

К числу самых важных прямых налогов во Франции относятся:

Подоходный налог;

Налог на прибыль акционерных обществ;

Налог на прибыль;

Налог на собственность;

Налог на автотранспортные средства.

Подоходный налог. Им облагаются физические лица, а так же предприятия и кооперативы, не являющиеся акционерными обществами. Ежегодно он обеспечивает около 20 % налоговых поступлений, принося почти 300 млрд. франков. Налог, в принципе, единый, высчитывается по единой прогрессивной шкале, но вместе с тем он принимает во внимание экономические, социальные, семейные условия и возраст каждого плательщика. Ставки прогрессии - от 0 до 56,8 % в зависимости от доходов. Ежегодно шкала уточняется, позволяя учесть инфляционные процессы.

Налог уплачивается, начиная с 18 летнего возраста. Обложение осуществляется по совокупному доходу, заявленному в декларации, которая составляется самим плательщиком один раз в год по доходам за предыдущий год.

На подоходный налог возложены функции стимулирования вкладов населения в сбережения, недвижимость, покупку акций. Все это создает сложную систему расчета налога и применения многочисленных льгот и вычетов. Так, из 25 млн. плательщиков фактически платят налог только 15 млн. (52 %), т.е. фактически подоходным налогом облагается лишь каждая вторая французская семья (15 млн. семей), остальные либо пользуются многочисленными льготами (например, в связи с семейным положением и т.д.), или их доходы не достигают нижней планки, начиная с которой выплачивается подоходный налог. Доходы делятся на 7 категорий, для каждой, из которой своя методика расчета.

Налог на прибыль акционерных обществ. Доля налога на прибыль акционерных обществ в общей сумме налоговых поступлений составляет 10 % и имеет тенденцию к снижению. Это связано с постоянным снижением ставки. Данный налог применяется только к акционерным обществам. Доход юридических лиц, не являющихся акционерными обществами, облагается по правилам налогообложения физических лиц.

Акционерные общества облагаются, не зависимо от вида ответственности. Объектом обложения выступает чистый доход по всем видам деятельности. Ставка составляет 34 % к сумме налогооблагаемого дохода и 42 %, если этот доход идет на выплату дивидендов, а не на развитие.

Уплата налога осуществляется пять раз в год: четыре раза - авансовые платежи по специальной форме, исходя из данных прошлого года, пятый - по фактическим результатам за год на основе декларации. Во Франции существует налог на акционерные общества, имеющие самостоятельные филиалы. Он обусловлен правилом полной ответственности филиала фирмы за конечный результат. В соответствии с этим правилом доход каждого филиала фирмы облагается в отдельности независимо от результатов в целом по фирме.

Для вновь образованных АО существуют определенные льготы. Доходы таких АО имеют льготы в течение пяти лет. В зависимости от времени существования скидки изменяются: для АО возрастом до 2-х лет скидка 100 %, 3 года - 75 %, 4 года - 50 %, 5 лет - 25%, 6 и более лет - 0 %. Убыточные предприятия, АО и не АО, платят налог исходя из объема товарооборота: налог в 4 тысячи франков при обороте менее 1 млн. франков, 6 тыс. франков при обороте от 1 до 2 млн. франков, 8500 франков при обороте от 2 до 5 млн. франков, 11500 франков при обороте 5-10 млн. франков, 17000 франков при обороте выше 10 млн. франков.

Налог на прибыль. Во Франции существуют особые правила налогообложения доходов, полученных от операций с недвижимостью, с ценными бумагами и прочим имуществом (налог на прибыль).

Розничная ставка налога применяется в зависимости от срока, в течение которого здание находилось в собственности у продавца. Ставка максимальная, если этот срок менее двух лет. Далее ставка сокращается до нуля в зависимости от срока.

Прибыли, полученные от операций с ценными бумагами, включая сертификаты на акционерные права, облагаются по ставке 16 %. Прибыль, полученная от операций с движимым имуществом, отличным от ценных бумаг, облагается налогом, если она является следствием сделки на сумму свыше 20 тысяч евро. Применяются ставки налога 4,5 %, 7 % - для предметов искусства и 7,5 % - для сделок с драгоценными металлами. Более значительным является налогообложение доходов юридических лиц, которые помимо прогрессивного налога на прибыль (ставка которого от 10 % до 42 %, а наиболее распространенный уровень - 34 %) уплачивают налоги, исчисляемые от расходов на оплату труда (налог на профессиональное образование (0,6 %), налог на долгосрочную профессиональную подготовку (1,5 % - 2,3 %) и налог на жилищное строительство (0,65 %). Это в целом обеспечивает около 30% доходов государственного бюджета.

Налог на собственность. Налогообложение собственности во Франции также ориентировано, главным образом, на юридических лиц. Этот вид налогообложения формирует менее 10 % налоговых доходов государства.

Налоги на собственность включают в себя:

Налог на имущество хозяйствующих субъектов (до 1,5 % стоимости);

Налог на жилье;

Налог на земельный участок;

Налог на автотранспорт.

Некоторые виды имущества полностью или частично освобождены от уплаты налога. Налог на собственность носит прогрессивный характер. При этом сумма подоходного налога и налога на собственность не должна превышать 85 % всего дохода.

Итак, к группе налогов на собственность относится земельный налог на застроенные участки. Он взимается с обустроенных участков. Налог касается всей недвижимости-здания, сооружения, резервуары и т.д., а также участков, предназначенных для промышленного или коммерческого использования. Налогооблагаемая часть равна половине кадастровой арендной стоимости участка.

От данного налога освобождается государственная собственность и здания, находящиеся за пределами городов и предназначенные для сельскохозяйственного использования. Также этот налог не платят лица, старше 75 лет и получающие специальные пособия из общественных фондов или пособия по инвалидности.

Земельный налог на незастроенные участки. Данный налог затрагивает поля, луга, леса, карьеры, болота, солончаки, участки под застройку и т.д. Кадастровый доход, служащий базисом налога, установлен равным 80% кадастровой арендной стоимости участка. От налога освобождены участки, находящиеся в государственной собственности. Могут временно освобождаться участки, предназначенные под развитие сельскохозяйственного производства.

Налог на жилье. Он взимается как с собственников жилых домов, так и с арендаторов. Малообеспеченные лица могут частично или полностью быть освобождены от уплаты. Базой расчета налога на жилье является оценка жилищного фонда.). Выделяют 8 категорий жилья. Налог слагается из тарифа за один кв. метр, надбавок за дополнительные удобства и поправочного коэффициента, связанного с территориальным расположением. В стране насчитывается 25 млн. человек - плательщиков этого налога. Около 20 % из них получают государственную помощь на оплату этого налога путем снижения подоходного налога.

Профессиональный налог вносится юридическими и физическими лицами, постоянно осуществляющими профессиональную деятельность, не вознаграждаемую заработной платой. Для расчетов налога берется сумма двух элементов, умножаемая на установленную местными органами власти налоговую ставку. Эти два элемента: арендная стоимость недвижимости, которой располагает налогоплательщик для нужд своей профессиональной деятельности: и некоторый процент заработной платы (обычно 18 %), уплачиваемой налогоплательщиком своим сотрудникам, а также полученного им дохода (обычно 10 %).

Рассчитанный по этим элементам размер налога не должен превышать 3,5 % произведенной добавленной стоимости. Это законодательное ограничение.

К группе налогов на собственность можно отнести также регистрационные и гербовые сборы, пошлины. Это, например, пошлина на автотранспортные средства, она приравнивается к гербовому сбору и налагается, кроме установленных исключений, на все автотранспортные средства, зарегистрированные на территории Франции и в заморских территориях. Ее размер зависит от мощности двигателя и возраста автомобиля.

Или, например, налог на превышение допустимого лимита плотности застройки, которая уплачивается строительными организациями района в пользу местных органов власти, которые позволили им это строительство.

Сюда же относится:

Налог на озеленение;

Налог на уборку территорий. Он касается всех видов собственности, затрагиваемых земельным налогом на застроенные участки;

Пошлина на содержание Сельскохозяйственной палаты, взимаемая сверх налога на незастроенные участки с того же базиса;

Пошлина на содержание Торгово-промышленной палаты, вносимая теми, кто уплачивает профессиональный налог;

Пошлина на содержание палаты ремесел, уплачиваемая предприятиями, которые включены в реестр предприятий ремесел;

Местные и департаментные сборы на освоение рудников;

Сборы на установку электроосвещения.

В эту же группу входят социальный налог на заработную плату, который уплачиваю работодатели. Объектом служит фонд заработной платы в денежной и натуральной формах, включая обязательные сборы, относящиеся к заработной плате. Налог носит прогрессивный характер: ставки 4,5 %, 8,5 % и 13,6 %. Помимо этого работодатели уплачивают налог на профессиональное образование по ставке 0,5 % годового фонда оплаты труда с надбавкой 0,1 %. Цель этого налога состоит в финансировании развития профессионально-технического образования в стране.

Предприниматели, на которых работают 10 и более человек, обязаны прямо или косвенно участвовать в финансировании жилищного строительства. Они могут напрямую инвестировать средства в строительство жилья, могут предоставлять займы своим работникам или должны перечислять соответствующие средства в государственную казну. Независимо от формы участия на эти цели необходимо отчислять 0,65 % годового фонда оплаты труда.

Налог на автотранспортные средства предприятий и компаний уплачивают юридические лица, использующие собственные автотранспортные средства. Ставка зависит от количества автомобилей и мощности их двигателей.

2.2 Косвенные налоги

Основным косвенным налогом выступает налог на добавленную стоимость. Он обеспечивает 45 % всех налоговых поступлений.

Существует 4 вида ставок НДС:

1) 18,6% - нормальная ставка на все виды товаров и услуг;

2) 22% - предельная ставка на предметы роскоши, машины, алкоголь, табак;

3) 7% - сокращенная ставка на товары культурного обихода (книги);

4) 5,5% - на товары и услуги первой необходимости (питание, за исключением алкоголя и шоколада; медикаменты, жилье, транспорт).

Решение о признании того или иного товара «предметом первой необходимости» зависит от того, насколько активно и организованно действует отстаивающее его лобби. Например, несмотря на сопротивление левых сил, к предметам первой необходимости отнесены цветы, а также услуги, предоставляемые кабельным телевидением. Их ставки НДС - 5,5 %. А вот мыло такой привилегии лишено, и его производителям приходится мириться со ставкой 20,6 проц. Чистый шоколад облагается по сниженной ставке, а шоколадные изделия - по обычной. С рождественских елок отчисляются 5,5 %, но, если они украшены искусственным снегом, налог моментально возрастает до 20,6 %. Среди членов ЕС лишь в Швеции, Финляндии, Дании, а также в Ирландии уровень НДС выше, чем во Франции.

Законами Франции предусмотрено два вида освобождения от НДС:

1. Окончательное: компенсация НДС по экспорту и в результате различных ставок при покупке и продаже. От уплаты НДС освобождается три вида деятельности:

1) медицина и медицинское обслуживание;

2) образование;

3) деятельность общественного и благотворительного характера. Так же освобождаются все виды страхования, лотереи, казино.

2. Второй способ освобождения от НДС - существует список видов деятельности, где предусмотрено право выбирать между НДС и подоходным налогом, это:

1) сдача в аренду помещений для любого вида экономической деятельности;

2) финансы и банковское дело;

3) литературная, спортивная, артистическая деятельность, муниципальное хозяйство.

Льготы по НДС имеют предприятия, делающие инвестиции. Они заключаются в вычете из НДС сумм, направляемых на инвестиции.

В целом, французский НДС представляет собой более гибкую структуру, нежели российский. Это проявляется в широкой системе скидок и льгот. Во многом, эти льготы идентичны российским, например, как в случае освобождения от уплаты НДС экспортной деятельности, медицины, страхования. Но есть и отличительные черты: это освобождение от уплаты НДС предприятий с незначительным оборотом, льготы по уплате, предоставляемые мелким ремесленникам. Важная особенность французского НДС - это возможность его уменьшения на сумму, направленную на инвестиции. Но при всей своей гибкости французский НДС обеспечивает 45 % всех налоговых поступлений, что говорит о его эффективности.

Налог на добавленную стоимость дополняется рядом косвенных пошлин (или акцизов), которые также представляют собой налоги на потребление. Некоторые из них взимаются в пользу государства, другие перечисляются в бюджеты местных органов управления.

Так к косвенным налогам относятся:

Налоговые надбавки на бензин. Дают ежегодно до 9,6 % налоговых поступлений, или около 150 млрд. франков. С каждого литра бензина в пользу государства отчисляется до 70 проц. цены.

Налоговые надбавки на алкогольные напитки. В 1985 году отменена государственная монополия на продажу и торговлю отдельными спиртными напитками, но налог сохранился.

Налоговые надбавки на табак и спички. Один из самых древних налогов, связанный с государственной монополией на коммерцию этими товарами. С 1995 года табачная компания Сеита приватизирована и котируется на бирже. Однако налог на потребление табака сохранился. С каждой пачки сигарет покупатель выплачивает 75 проц. цены в пользу государства - в общей сложности более 40 млрд. франков в год.

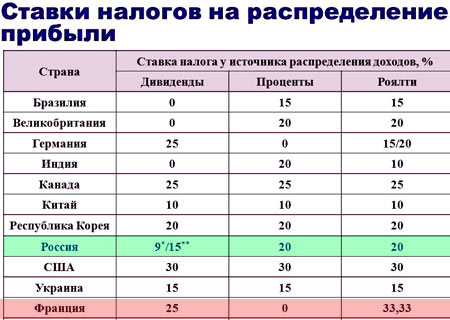

Другие налоги (регистрационные сборы на услуги, на марки, на биржевые операции и т.д.). Поступления от них превышают 80 млрд. франков в год. Весьма высоким остается, например, во Франции налог на право наследования. Так, с состояния в 13 млн. франков два прямых наследника должны выплатить государству 3 млн. С состояния в 1 млн. франков - около 60 тыс. Более высокие ставки лишь в Испании и Нидерландах. В Великобритании и США налог на наследство возрастает по более крутой шкале, чем во Франции и, например, с состояния в 1 млн. франков в пользу государства не отчисляется ничего, а с состояния в 13 млн. - уже почти 5 млн. В целом налоги на наследство достигают 0,35 % ВНП (в Германии - 1%).

3. Организация контроля за уплатой налогов во Франции

Во Франции налоговая служба включает три уровня. На национальном уровне действуют Управление национальных и международных проверок, Управление проверок налогового положения и Национальное Управление налоговых расследований.

Крупные предприятия обеспечивают 40-50 % совокупных налоговых поступлений. Контроль осуществляет Управление национальных и международных проверок. На одного проверяющего в год приходится 8 проверок.

Управление проверок налогового положения осуществляет контроль налогообложения физических лиц, имеющих очень высокие доходы или доходы сложной структуры: журналистов, артистов, спортсменов, руководителей крупных предприятий.

Национальное Управление налоговых расследований занимается не контролем в чистом виде, а сбором информации о налогоплательщиках. В определенной степени оно выполняет роль налоговой полиции, но здесь нет вооруженных структур.

Во Франции 22 региона. На региональном уровне действуют 20 региональных и 10 межрегиональных управлений. На этом уровне осуществляются проверки средних предприятий (с оборотом от 10 до 400 млн. евро).

К низовому звену относятся налоговые управления департаментов. На этом уровне осуществляются налоговые проверки мелких предприятий (с оборотом менее 10 млн.евро).

Основными организационными структурами местных управлений являются службы исчисления налоговой базы и контроля, службы взимания налогов, главная налоговая инспекция. В свою очередь, служба исчисления налоговой базы состоит из налоговых центров, отделов земельных налогов и секторов по ипотечным операциям.

В задачи налоговых центров входит исчисление баз для взимания прямых налогов (за исключением земельных), НДС и различных регистрационных сборов. Работники центров ведут дела налогоплательщиков, осуществляют всю текущую работу по контролю, в том числе непосредственно контактируют с налогоплательщиками. Отделы земельных налогов осуществляют оценку и переоценку недвижимого имущества, управление государственным имуществом и контроль операций с недвижимостью общественных организаций.

Службы взимания налогов обобщают бухгалтерскую отчетность по всем видам налоговых поступлений, ведут отдельные реестры поступлений по каждому налогу.

Организация проведения налоговых проверок во Франции.

Отбор дел для проверок осуществляется различными способами:

Во-первых, на основе изучения дел налогоплательщиков по декларациям. Во-вторых, поиск сторонней, внешней информации. С целью такого поиска на всех трех уровнях созданы специальные структуры, например, на департаментском уровне - бригада контроля и поиска информации, на общенациональном уровне - межрегиональные бригады. Кроме того, свои предложения вносят сотрудники, осуществляющие выездные проверки.

В Налоговом кодексе Франции процедуры налогового контроля в отношении предприятий и физических лиц четко разделены и прописаны в «Книге налоговых процедур», которая представляет собой процессуальный Налоговый кодекс. Налогоплательщик имеет право вносить свой протест. Многие процедуры требуют разрешения суда. Ревизионный период, или глубина проверки, на крупных предприятиях составляет три года, но этот срок может быть увеличен при необходимости до пяти лет. Ревизионный цикл (период между проверками) составляет обычно 4-5 лет. Так, банки проверяются раз в 4 года.

С 1997 года во Франции применяется новая процедура «Общая проверка малых предприятий». Минимальный срок проверки равен 2-3 дням. Ревизионный период для малых предприятий, как правило, составляет один год. На всех предприятиях может проводиться также точечная (тематическая) проверка, когда проверяется либо один налог или конкретный вопрос, например, применение налоговых льгот.

Специальные правила установлены в отношении проверок физических лиц. Срок проверки составляет не более года. В ходе контроля в девяти из десяти случаев выявляется, что декларации не безупречны. В результате налоговые органы применяют различные санкции. За просрочку подачи декларации взимается 9 % в год от просроченной суммы. При выявлении умышленных действий по сокрытию доходов, при представлении неправильных бухгалтерских данных штраф может составлять от 40 до 80 % от суммы налога. При регулярном невыполнении плательщиком своих обязанностей налоги могут быть взысканы в бесспорном порядке, с обращением взыскания на счета налогоплательщика.

4. Сравнительная характеристика налоговой системы Франции с налоговой системой Российской Федерации.

Налоговая система Франции имеет много общего с российской налоговой системой, несмотря на то, что это государство не является ни законодательно, ни фактически федеративным и с точки зрения организации государственных финансов представляет собой жестко централизованную систему, построенную на государственном и местном уровнях.

Налоговая система Франции представляет собой в рамках реализации экономической (регулирующей) функции точное отражение ее государственного устройства и основана не столько на использовании механизмов экономического регулирования, сколько на централизованном перераспределении фискальных ресурсов.

Инвестиционный потенциал системы налогообложения Франции предусматривает возможность использования таких рычагов стимулирования инвестиций, как ускоренную амортизацию и вычеты из налогооблагаемой прибыли в размере 10% прироста инвестиций в развитие производства и 50% прироста инвестиций в научные исследования, что не позволяет оценить его достаточно высоко.

Отраслевой потенциал анализируемой системы также весьма невелик, поскольку ею предусмотрены только льготы по НДС для поощрения таких социально важных отраслей экономики, как производство продуктов питания, медикаментов, строительство жилья, общественный транспорт.

Региональный потенциал французской системы налогообложения также невысок в силу, во-первых, отмеченных выше особенностей государственного устройства этой страны и, во-вторых, потому, что соответствующие регуляторы регионального развития в ней фактически не представлены. Заметная тенденция роста доли местных бюджетов в консолидированном бюджете Франции определяется не региональной направленностью налоговой системы, а усилением централизованного перераспределения налоговых доходов государственного уровня.

Система налогообложения Франции отдает очевидное предпочтение фискальной функции, что находит свое отражение во всех анализируемых характеристиках.

Подоходный налог с физических лиц во Франции обеспечивает около 18% доходов государственного бюджета, а его главной особенностью является то, что фискальную единицу представляет собой не отдельный гражданин, а семья. Кроме этого налога, население делает две разновидности социальных отчислений, которые незначительны по объемам:1,1% от профессиональных доходов и 1% от процентных доходов по вкладам в финансово-кредитных структурах.

Существенно более весомым является налогообложение доходов юридических лиц (хозяйствующих субъектов), которые помимо прогрессивного налога на прибыль (ставка которого от 10 до 42%, а наиболее распространенный уровень - 34%) уплачивают налоги, исчисляемые от расходов:

На оплату труда (налог на профессиональное образование (0,6%),

Налог надолгосрочную профессиональную подготовку (1,5 - 2,3%)

Налог на жилищное строительство (0,65%)], что в целом обеспечивает около 30% доходов государственного бюджета.

Налогообложение собственности (имущества) во Франции также ориентировано, главным образом, на юридических лиц и включает налог на имущество хозяйствующих субъектов, взимаемый по прогрессивной шкале (до 1,5% стоимости), налог на земельный участок, а также налог на автотранспорт и налог на жилье, который уплачивают и собственники жилья, и арендаторы. В целом этот вид налогообложения формирует менее 10% налоговых доходов государства.

Главным источником государственных доходов во Франции являются акцизы и НДС, который обеспечивает более 40% налоговых бюджетных поступлений. Весьма сложное нормативное обеспечение этого налога включает четырехступенчатую шкалу налоговых ставок, дифференцированную по отдельным группам товаров и услуг, а также ряд налоговых освобождений. Методика определения налогооблагаемой базы довольно сложна, и трудно выбрать в определенных случаях между уплатой НДС и подоходного налога в сфере финансов, в банковском деле и некоторых других областях. Кроме того, во французской системе налогообложения применяются акцизы на отдельные товары и услуги, являющиеся одними из немногих видов налогов, платежи по которым зачисляются непосредственно в местные бюджеты.

Среди главных черт французской налоговой системы следовало бы выделить такие, как социальная направленность, преобладание косвенных налогов, особая роль подоходного налога, учет территориальных аспектов, гибкость системы в сочетании со строгостью, широкая система льгот и скидок, открытость для международных налоговых соглашений. Рассматривая налоговую систему Франции в сравнении с российской, можно говорить о ее большей эффективности. Многие ее достоинства почти зеркально проецируются в область проблем российской налоговой системы: слабый территориальный аспект, низкая собираемость, слабо выраженные социальные функции, противоречивость многих налогов.

Но здесь следует учитывать период времени, в течение которого развивались системы. Российская налоговая система только формируется. Ее преимущества в том, что в собственном развитии она может использовать опыт многих стран мира. И французский опыт также был бы полезен, т.к. многое из французского опыта можно было бы использовать в России.

Краткие результаты анализа российской налоговой системы.

Экономическая (регулирующая) функция налоговой системы России в целом реализуется весьма слабо, механизм налогового регулирования экономики на практике почти не используется, хотя определенные возможности для этого имеются.

Для целей сравнительного анализа налоговой системы следует конкретизировать особенности экономической (регулирующей) функции налоговой системы в методическом отношении. Наиболее правильным является введение понятия «экономический (регулирующий) потенциал налоговой системы», которое подразумевает возможности влияния на ход и тенденции развития национальной экономики. Внутреннее содержание этого понятия следует формировать исходя из конкретных направлений указанного влияния и соответственно целесообразно выделить следующие составляющие экономического (регулирующего) потенциала системы налогообложения:

Инвестиционный потенциал налоговой системы, который определяется теми ее структурными элементами, которые позволяют изменять (повышать или снижать) темпы и объемы инвестиций в национальную экономику в целом;

Региональный потенциал налоговой системы, представляющий собой совокупность возможностей влияния на экономической развитие отдельных регионов страны, распределяя и перераспределяя между ними финансовые ресурсы, полученные в виде налоговых платежей;

Отраслевой потенциал налоговой системы, представляющий собой комплекс возможных воздействий на отраслевую структуру национальной экономики согласно установленным целям и задачам ее развития и позволяющих обеспечить необходимые объемы производств наиболее важных видов товаров и услуг;

Конкурентный потенциал налоговой системы, заключающийся в тех ее положениях и нормативах, которые обеспечивают равные условия справедливой конкуренции для всех хозяйствующих субъектов и эффективное функционирование всех базовых законов рыночной экономики.

Однако одновременная реализация всех названных выше составляющих экономического (регулирующего) потенциала налоговой системы сопровождается определенными противоречиями, основа которых находится в области взаимозависимости и взаимовлияния инвестиционного, регионального, отраслевого и конкурентного развитий с ярко выраженными сильными обратными связями, объективно требующими выделения его приоритетных направлений.

Инвестиционный потенциал налоговой системы России включает такие элементы, как ускоренная амортизация, льготы по налогу на прибыль, идущую на развитие хозяйствующего субъекта, и возможность получения инвестиционного налогового кредита. Однако использование этих рычагов стимулирования инвестиций на практике затруднено, во-первых, излишне сложной административной процедурой их задействования и, во-вторых, общей тенденцией завышения издержек для уклонения от уплаты налогов.

Региональный потенциал системы налогообложения России следует оценивать с двух точек зрения: во-первых, требования НК РФ оставляют весьма ограниченные возможности для проведения хотя бы в узких пределах самостоятельной региональной налоговой политике, а во-вторых, отдельные автономные территории получают значительные налоговые льготы, которые оформляются вне рамок налогового законодательства. Последнее обстоятельство означает, что наличие возможностей регионального стимулирования является не сильной, а слабой стороной налоговой системы.

Отраслевой потенциал как элемент российской системы налогообложения представлен фактически только практикой ее функционирования, которая свидетельствует о том, что предоставление отраслевых налоговых льгот имеет бессистемный характер и часто лишено экономического смысла.

Конкурентный потенциал данной системы следует признать весьма низким (отсутствует даже такой его механизм, как прогрессивное налогообложение доходов предприятий), о чем свидетельствует, например, чрезмерно высокий общий уровень монополизации в экономике.

Фискальная функция системы налогообложения России представлена более существенно, чем экономическая, однако, как показывает положение дел с собираемостью налогов (разница между ожидаемыми, начисленными и уплаченными объемами налоговых платежей), и здесь положение нельзя признать благополучным.

Доходы физических лиц, в отличие от других стран (кроме Франции), не являются в России первым и даже вторым по значению источником налоговых поступлений, составляя 13,2% к общему объему поступлений налогов и сборов в консолидированный бюджет.

Для получения реальных денежных доходов государства большое значение имеет налогообложение доходов хозяйствующих субъектов, занимая больше 25% в структуре налоговых доходов консолидированного бюджета, что фактически задает определенные ограничения в использовании регулирующего (стимулирующего) потенциала налогов.

Налогообложение собственности, которое в условиях тотальной приватизации могло бы быть полноценной формой мобилизации финансовых ресурсов, не стало таковым в силу существенно заниженной стоимости имущества и отсутствия объективной системы оценки стоимости земельных участков.

Главным источником государственных доходов в России являются косвенные налоги, к косвенным налогам относятся: акцизы, налог на добавленную стоимость (НДС). В налоговой теории отношение к косвенным налогам неоднозначно. Эти налоги считаются крайне не справедливыми, поскольку они через механизм цен в конечном счете перекладываются на население, которое и является реальным плательщиком косвенных налогов. В то же время признается, что косвенные налоги имеют ряд достоинств в качестве источника бюджетных доходов. Они гораздо менее, чем прямые налоги, зависят от циклических колебаний конъюнктуры, поэтому являются более надежным бюджетным источником. Поэтому косвенные налоги широко применяются в мировой практике, они содержатся в налоговой системе каждой страны и играют в ней весьма существенную роль. Если в развитых странах Запада доля косвенных налогов в налогообложении падает, то в России она возрастает. В США их доля составляет около 20%, а в России - более 70%. Это указывает на неблагополучие в системе налогообложения, которая подчинена одной цели - увеличить налоговые поступления любыми способами.

Опыт западных государств вполне применим в современных условиях России, если его не слепо копировать, а перенимать лучшее, применяя к конкретным особенностям экономики РФ:

1) В виду того, что инвестиционный потенциал российской системы налогообложения недостаточно высок, следует ввести особо льготный налоговый режим для инвестиционной деятельности, особенно для вложений в высокотехнологичные и наукоемкие отрасли.

2) Использование специальных ставок налога для особо высоких, спекулятивных доходов с целью уменьшения слишком большого неравенства в распределении доходов в обществе (Франция).

3) Льготное налогообложение основных продуктов потребления, определяющих необходимый минимум потребления и, соответственно, стоимость рабочей силы как например льготы по НДС для поощрения производства продуктов питания во Франции.

Заключение

Вся налоговая система Франции вырабатывается и осуществляется с целью развития экономики, иными словами стабильность бюджетной и налоговой системы является важнейшим фактором развития экономики.

Изучив налоговую систему Франции можно сделать следующие выводы:

1. Налоговая система Франции имеет ряд сходных черт с российской налоговой системой, но в то же время она является более эффективной, более эластичной и в то же время более строгой и стабильной.

2. Налоговую систему Франции составляют: законодательная база, которая включает в себя помимо основного нормативно-правового акта - Налогового Кодекса - международные налоговые соглашения; совокупность налогов и сборов, и система государственных органов, осуществляющих контроль за своевременной уплатой налогов и сборов.

3. Налоговая система Франции имеет ряд особенностей, а именно:

Ярко выраженную социальную направленность;

Преобладание косвенных налогов, несмотря на довольно широкий перечень прямых налогов;

Наличие широкой системы налоговых льгот и скидок;

Наличие довольно разветвленной структуры налоговой службы и ряд других.

Налоговой системой несмотря на то... на государственном и местном уровнях. Налоговая система Франции представляет собой в рамках реализации экономической...

Налоговая система США (2)

Реферат >> Государство и правоТерритории. НАЛОГОВАЯ СИСТЕМА ФРАНЦИИ Особенности налоговой системы Франции Исходя их того, что начиная с 1992 г. в российской налоговой системе одним... франков. Местные налоги Важное место в налоговой системе Франции занимают местные налоги. Местные органы...

Ключевые слова

Франция, организация налогообложения, налоговая служба, структура, налоговые проверки, налоговая система, особенности, виды налогов, прямые налоги, косвенные налоги, федеральные налоги, местные налоги, налоговые соглашения.

Объектом исследования является налоговая система Франции.

Цель работы – изучение особенностей налоговой системы во Франции.

В ходе работы была дана общая характеристика налоговой системы во Франции, были выделены ее особенности, изучены функции налоговой службы, рассмотрены федеральные и местные налоги, прямые и косвенные, дан сравнительный анализ процентного соотношения различных видов налогов в доходной части бюджета Франции, затронут вопрос о международных налоговых соглашениях Франции.

В результате исследования на основании результатов анализа особенностей налоговой системы Франции сформулированы выводы.

Введение

1. Общая характеристика налоговой системы Франции

2. Виды налогов

2.1 Прямые налоги

2.2 Косвенные налоги

3. Международные налоговые соглашения Франции

Заключение

Библиография

Введение

Франция – страна, в которой в отдельных отраслях доминирует государственная собственность. Правительство делает серьезные шаги в изменении налоговой политики. Среди развитых стран Францию отличает высокая доля налоговых поступлений в валовом внутреннем продукте и взносов в фонды социального значения.

Актуальность темы исследования . Налоговая система Франции представляет собой в рамках реализации экономической (регулирующей) функции точное отражение ее государственного устройства и основана не столько на использовании механизмов экономического регулирования, сколько на централизованном перераспределении фискальных ресурсов.

Налоговая система Франции имеет много общего с российской налоговой системой, несмотря на то, что это государство не является ни законодательно, ни фактически федеративным и с точки зрения организации государственных финансов представляет собой жестко централизованную систему, построенную на государственном и местном уровнях.

Среди главных черт французской налоговой системы следовало бы выделить такие, как социальная направленность, преобладание косвенных налогов, особая роль подоходного налога, учет территориальных аспектов, гибкость системы в сочетании со строгостью, широкая система льгот и скидок, открытость для международных налоговых соглашений. Рассматривая налоговую систему Франции в сравнении с российской, можно говорить о ее большей эффективности. Многие ее достоинства почти зеркально проецируются в область проблем российской налоговой системы: слабый территориальный аспект, низкая собираемость, слабо выраженные социальные функции, противоречивость многих налогов.

Но здесь следует учитывать период времени, в течение которого развивались системы. Российская налоговая система только формируется. Ее преимущества в том, что в собственном развитии она может использовать опыт многих стран мира. И французский опыт также был бы полезен, т.к. многое из французского опыта можно было бы использовать в России.

Степень изученности темы . По степени разработанности данная тема относится к довольно хорошо изученной. Вопросами налоговой системы Франции и анализом французской и российской налоговой системы занимались такие ученые как: Артамошкин С.Н., Барулин С.В., Львов Д.С., Маневич В.Е. Мукайдех Е.А., Попонова Н.А., Урман Н.А. и др. Работы некоторых их этих ученых использованы в данной курсовой работе.

При написании курсовой работы были использованы следующие методы: системно-структурный метод, его применение в исследовании позволило раскрыть понятие налоговой системы, уяснить ее сущность; историко-правовой метод - его применение позволило изучить, например, как менялись ставки налогов, метод сравнительного государствоведения и правоведения, с его помощью в работе удалось, например, дать сравнительный анализ процентного соотношения различных видов налогов в доходной части бюджета Франции.

Целью данной курсовой работы является изучение французской налоговой системы, ее особенностей и основных черт.

В ходе исследования были поставлены следующие задачи:

Дать общую характеристику налоговой системы Франции;

Выделить особенности французской налоговой системы;

Изучить функции налоговой службы Франции;

Рассмотреть основные виды налогов во Франции: прямые и косвенные, федеральные и местные;

Изучить основные международные соглашения Франции.

1. Общая характеристика налоговой системы Франции

Налоговая система Франции представляет собой своеобразную совокупность налогов и сборов. Она формировалась многие десятилетия, отражая исторические и культурные особенности страны. В настоящее время система обладает стабильностью в отношении перечня взимаемых налогов и сборов, правил их применения. Ставки же пересматриваются ежегодно с учетом экономической ситуации и направлений экономико-социальной политики государства.

Прежде чем перейти к рассмотрению непосредственно налоговой системы Франции нужно дать понятие налогов и налоговой системы.

Итак, налоги являются одним из важнейших признаков государства. В любом обществе они служат материальной основой исполнения общих дел по поддержанию порядка внутри государства, реализации программ социально-экономического, культурного и политического развития, содержанию управленческого аппарата и др.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговая система – это система экономико-правовых отношений между государством и хозяйствующими субъектами, возникающих по поводу формирования доходной части государственного бюджета, путем отчуждения части дохода собственника, посредством системы законодательно установленных налогов и сборов и других обязательных платежей, исчисление, уплата и контроль за поступлением которых осуществляется по единой методологии налогообложения, разработанной государством .

Налоговая система создается в целях обеспечения государства финансовыми ресурсами, необходимыми ему для покрытия всех затрат.

Налоговая система государства обычно представляет собой:

1) взаимосвязанную совокупность налогов, сборов и платежей;

2) законодательную базу (систему законов, указов и подзаконных нормативных актов, регулирующих порядок исчисления и уплаты налогов в бюджеты разных уровней);

3) систему государственных институтов, обеспечивающих принятие законов и иных нормативных актов, администрирование налогов, контроль за своевременностью и правильностью уплаты налогов.

Налоговая система каждого государства имеет свои качественные особенности установленные характером ее развития, состоянием экономики, национальными традициями, общественной психологией. Однако в любом случае она должна базироваться на такой социально-экономической и финансово-денежной основе, которая позволила бы ей функционировать с наименьшими издержками как для общества в целом, так и для конкретного субъекта налогообложения .

Законодательную базу налоговой системы Франции составляет Налоговый Кодекс Франции. Во Франции он ежегодно уточняется при утверждении Закона о бюджете. К кодексу прилагаются два тома разъяснений (ежегодных комментариев).

Налогообложение во Франции является для государства главным источником формирования доходов центрального бюджета, они обеспечивают более 90 % его доходной части.

Основополагающими принципами налоговой системы Франции являются:

Системность;

Гибкость.Принцип гибкости налогообложения означает способность налоговой системы реагировать на изменения экономического положения, по возможности не прибегая к мерам налогового законодательства, и не создавая препятствий для экономического роста;

Социальная направленность – этот принцип тесно связан с принципом социальной налоговой справедливости. Социальная налоговая справедливость основывается как на перераспределении, так и обеспечении налоговой свободы прожиточного минимума . Это означает, что прожиточный минимум, необходимый для поддержания достойного человеческого существования в обществе, не должен подвергаться налогообложению.

Говоря о налоговой системе нельзя забывать о государственных органах, обеспечивающих стабильность уплаты налогов – т.е. о налоговой службе. Организацией налогообложения в стране занимается налоговая служба, функционирующая в составе Министерства экономики, финансов и бюджета

Во Франции налоговая служба включает три уровня. На национальном уровне действуют Управление национальных и международных проверок, Управление проверок налогового положения и Национальное Управление налоговых расследований.

Крупные предприятия обеспечивают 40-50 % совокупных налоговых поступлений. Контроль осуществляет Управление национальных и международных проверок. На одного проверяющего в год приходится 8 проверок.

Управление проверок налогового положения осуществляет контроль налогообложения физических лиц, имеющих очень высокие доходы или доходы сложной структуры: журналистов, артистов, спортсменов, руководителей крупных предприятий.

Национальное Управление налоговых расследований занимается не контролем в чистом виде, а сбором информации о налогоплательщиках. В определенной степени оно выполняет роль налоговой полиции, но здесь нет вооруженных структур.

Во Франции 22 региона. На региональном уровне действуют 20 региональных и 10 межрегиональных управлений. На этом уровне осуществляются проверки средних предприятий (с оборотом от 10 до 400 млн. евро).