Несовершеннолетние граждане могут наследовать имущество по завещанию и по закону. При наличии завещания, составленного родителем без учета его несовершеннолетних детей или предусматривающего переход к несовершеннолетним детям имущества стоимостью менее ½ их законной доли, несовершеннолетние дети могут после смерти родителя реализовать свое право на обязательную долю в наследстве, а именно независимо от содержания завещания получить не менее половины доли, которая причиталась бы им при наследовании по закону. Правом на обязательную долю в наследстве обладает и несовершеннолетний, ставший полностью дееспособным до достижения возраста 18 лет.

Дети наследодателя относятся к наследникам по закону первой очереди, наряду с его родителями и супругом. Несовершеннолетние призываются к наследованию по закону после смерти бабушки (дедушки) по праву представления своего родителя, который умер ранее бабушки (дедушки) или одновременно с бабушкой (дедушкой) 288. Несовершеннолетние могут призываться к наследованию по закону после смерти других родственников, а также отчима (мачехи) в составе соответствующей очереди. Нередко несовершеннолетние призываются к наследованию по закону в качестве нетрудоспособных иждивенцев наследодателя (не являющегося их родителем).

Принятие наследства. Для приобретения наследства по завещанию и по закону наследник должен его принять. Принятие наследства по своей юридической сущности представляет собой одностороннюю сделку, которая не требует предварительного разрешения органа опеки и попечительства. Принятие наследства может быть совершено двумя способами: посредством подачи нотариусу по месту открытия наследства заявления о принятии наследства или совершением действий, свидетельствующих о фактическом принятии наследства (вступление во владение или управление наследственным имуществом, принятие мер по его сохранению, защите от посягательств третьих лиц, оплата расходов на содержание наследственного имущества, оплата долгов наследодателя и получение причитавшихся ему средств). Принятие наследства посредством подачи нотариусу по месту открытия наследства заявления осуществляют от имени малолетних их законные представители, а если наследник является несовершеннолетним в возрасте от четырнадцати до восемнадцати лет, заявление подается самим несовершеннолетним с согласия законных представителей. Наследство может быть принято в течение шести месяцев со дня открытия наследства. Иные сроки установлены для случаев призвания к наследованию, предусмотренных в абз. втором п. 1, п. 2, 3 ст. 1153 ГК РФ.

Срок принятия наследства не следует смешивать со сроком выдачи свидетельства о праве на . Указанное свидетельство, по общему правилу, выдается наследникам, своевременно принявшим , после истечения срока для принятия наследства294. Наследство может быть принято наследником по истечении установленного срока без обращения в суд, если на это выразили в письменной форме согласие все остальные наследники, вовремя принявшие 295. В случае пропуска установленного срока по уважительным причинам он может быть судом восстановлен при условии, что наследник, пропустивший срок, обратился в суд в течение шести месяцев после того, как уважительные причины пропуска срока отпали296. Бездействие законного представителя ребенка, являвшегося малолетним на день открытия наследства (день смерти наследодателя), которое привело к пропуску шестимесячного срока для обращения в суд с иском о восстановлении срока для принятия наследства ребенком, может быть признано уважительной причиной для восстановления пропущенного срока. В., действующая в интересах несовершеннолетней К., обратилась в суд с иском к С., Т. о восстановлении К. срока для принятия наследства, признании К. наследником, принявшим , определении доли наследников в наследственном имуществе, признании свидетельств о праве на недействительными. Решением суда иск В. удовлетворен. Апелляционным определением решение суда первой инстанции отменено и по делу вынесено новое решение, которым в удовлетворении иска В., действующей в интересах несовершеннолетней К., отказано.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации отменила определение суда апелляционной инстанции в кассационном порядке, оставив в силе решение суда первой инстанции, по следующим основаниям. Судом установлено, что после смерти 10 апреля 2010 г. А., являвшегося супругом С. и отцом их дочери Т., открылось , на которое 3 ноября 2010 г. принявшие его С. и Т. получили свидетельства о праве на по закону. Решением суда от 19 апреля 2011 г., вступившим в законную силу 11 мая 2011 г., установлен факт признания отцовства А. в отношении К., родившейся у В. На основании данного решения суда 2 июня 2011 г. органом записи актов гражданского состояния составлена запись акта об установлении отцовства и выдано повторное свидетельство о рождении, где отцом К. указан А. В., действующая в интересах К., указала, что в установленный законом шестимесячный срок она, являясь законным представителем своей несовершеннолетней дочери, не приняла по уважительной причине, поскольку для установления факта отцовства ей было необходимо обратиться в суд, который вынес решение по делу лишь 19 апреля 2011 г. Кроме того, о наличии наследственного имущества (в частности квартиры) ей стало известно лишь после получения выписки из Единого государственного реестра прав на недвижимое имущество и сделок с ним. Удовлетворяя исковые требования В., суд первой инстанции, руководствуясь ст. 1142, 1152, 1153, 1154 ГК РФ, исходил из того, что несовершеннолетняя К. не могла в полном объеме понимать и осознавать значимость установленных законом требований о необходимости своевременного принятия наследства и была неправомочна самостоятельно подать нотариусу заявление о принятии наследства, поскольку за нее эти действия в силу ст. 64 СК РФ осуществляет ее законный представитель или же он дает на это согласие. Суд указал, что ненадлежащее исполнение законным представителем возложенных на него законодательством функций по защите прав и интересов несовершеннолетнего ребенка не должно негативно отражаться на правах и интересах несовершеннолетнего наследника.

При этом судом было учтено также и то обстоятельство, что отцовство А. в отношении К. было установлено решением суда, вступившим в законную силу 11 мая 2011 г., и право на приобретение наследства у несовершеннолетней К. после смерти отца появилось именно с указанного времени. Отменяя решение суда первой инстанции, суд апелляционной инстанции сослался на то, что В. без уважительных причин пропущен шестимесячный срок для принятия наследства. Суд апелляционной инстанции пришёл к выводу, что, поскольку отцовство А. установлено в отношении К. решением суда, вступившим в законную силу 11 мая 2011 г., и право на приобретение наследства у несовершеннолетней К. после смерти отца появилось именно с указанного времени, шестимесячный срок исчисляется с этого момента и действует до 11 ноября 2011 г., после чего срок восстановлению не подлежит. Доказательств уважительности причин пропуска срока для принятия наследства законным представителем В. применительно к своей личности не представлено. Между тем в соответствии с п. 1 ст. 1142 ГК РФ наследниками первой очереди по закону являются дети, супруг и родители наследодателя. Для приобретения наследства наследник должен его принять (п. 1 ст. 1152 ГК РФ).

Принятие наследства осуществляется подачей по месту открытия наследства нотариусу или уполномоченному в соответствии с законом выдавать свидетельства о праве на должностному лицу заявления наследника о принятии наследства либо заявления наследника о выдаче свидетельства о праве на (п. 1 ст. 1153 ГК РФ). Наследство в соответствии с п. 1 ст. 1154 ГК РФ может быть принято в течение шести месяцев со дня открытия наследства. Согласно абзацу первому п. 1 ст. 1155 ГК РФ по заявлению наследника, пропустившего срок, установленный для принятия наследства (ст. 1154), суд может восстановить этот срок и признать наследника принявшим , если наследник не знал и не должен был знать об открытии наследства или пропустил этот срок по другим уважительным причинам и при условии, что наследник, пропустивший срок, установленный для принятия наследства, обратился в суд в течение шести месяцев после того, как причины пропуска этого срока отпали. В силу ст. 28 ГК РФ за несовершеннолетних, не достигших 14 лет (малолетних), сделки, за исключением указанных в п. 2 данной статьи, могут совершать от их имени только их родители, усыновители или опекуны. Суд апелляционной инстанции, применяя к спорным отношениям нормы ст. 1154, 1155 ГК РФ, пришел к выводу о том, что у суда первой инстанции не имелось оснований для восстановления несовершеннолетней К. срока для принятия наследства. В обоснование своего решения о необходимости отказа в удовлетворении иска

В. суд апелляционной инстанции сослался на то, что у законного представителя имелась возможность обратиться в суд с иском о восстановлении срока для принятия наследства в течение шести месяцев, она этим правом не воспользовалась, доказательств уважительности причин пропуска срока применительно к своей личности не представила. Между тем причины пропуска срока для принятия наследства применительно к личности законного представителя в предмет доказывания по данному делу не должны входить и правового значения, исходя из заявленных исковых требований, в настоящем случае не имели, а суждения суда апелляционной инстанции об обратном основаны на неправильном толковании подлежащих применению норм материального права. Из содержания абзаца первого п. 1 ст. 1155 ГК РФ следует, что суду, рассматривающему требования о восстановлении срока для принятия наследства несовершеннолетнему ребёнку, необходимо оценивать реальную возможность заявить о своих правах на наследственное имущество самого несовершеннолетнего, а не его законного представителя, то есть причины пропуска срока для принятия наследства должны быть связаны с личностью наследника.

Судом апелляционной инстанции не учтено, что на момент открытия наследства К. в силу малолетнего возраста не могла в полном объёме понимать и осознавать значимость установленных законом требований о необходимости своевременного принятия наследства, а также не была правомочна самостоятельно обращаться к нотариусу с заявлением о принятии наследства, поскольку за несовершеннолетних, не достигших четырнадцати лет (малолетних), эти действия согласно ст. 28 ГК РФ должны осуществлять их законные представители. Ненадлежащее исполнение законным представителем возложенной на него законом (ст. 64 СК РФ) обязанности действовать в интересах несовершеннолетнего ребенка не должно отрицательно сказываться на правах и интересах этого ребенка как наследника, не обладавшего на момент открытия наследства дееспособностью в полном объеме. В связи с этим субъективное отношение законного представителя к вопросу о принятии наследства и его действия (бездействие), приведшие к пропуску срока для обращения в суд с иском о восстановлении срока для принятия наследства малолетним ребенком, не могут в силу норм ст. 28 и п. 1 ст. 1155 ГК

РФ являться основанием для отказа в восстановлении срока для принятия наследства наследнику, являющемуся малолетним на момент открытия наследства, поскольку самостоятельная реализация несовершеннолетней К. права на принятие наследства в течение шестимесячного срока и последующее обращение в суд были невозможны в силу ее малолетнего возраста. Суд первой инстанции пришел к правильному выводу о том, что применительно к личности малолетней К. уважительные причины пропуска срока для принятия наследства и основания для восстановления названного срока имелись, так как К. на момент открытия наследства совершеннолетия не достигла, юридический факт признания отцовства А. в отношении ее был установлен указанным судебным решением, в связи с чем в течение шестимесячного срока со дня открытия наследства правовой статус малолетней К. именно в качестве наследника юридически определен не был, а потому заявить о принятии наследства в установленный срок она (в том числе в лице законного представителя) не могла. Поскольку дееспособностью в вопросе о принятии наследства как на дату смерти наследодателя, так и на момент обращения законного представителя в суд с указанным иском малолетняя К. не обладала, постольку установленный ст. 1155 ГК РФ пресекательный шестимесячный срок на обращение в суд с иском о восстановлении срока для принятия наследства после того, как отпали причины пропуска этого срока, правомерно признан судом первой инстанции соблюденным, а соответственно, причины пропуска срока для принятия наследства уважительными.

Отказ от наследства Наследник вправе отказаться от наследства в течение срока, установленного для принятия наследства. Отказ от наследства совершается подачей нотариусу по месту открытия наследства заявления наследника об отказе от наследства. Подача заявления об отказе от наследства в случае, когда наследником является несовершеннолетний, допускается с предварительного разрешения органа опеки и попечительства. При решении вопроса о выдаче предварительного разрешения на отказ несовершеннолетнего от наследства следует иметь в виду, что в наследственную массу включаются не только имущественные права, но и обязательства (долги) наследодателя300. Приняв , наследник, в том числе несовершеннолетний, в пределах стоимости перешедшего к нему наследства несет имущественную ответственность по долгам наследодателя. Необходимо также учитывать, что в пределах стоимости унаследованного имущества наследник не только несет ответственность по долгам наследодателя, но и пропорционально своей наследственной доле обязан возместить необходимые расходы, вызванные его предсмертной болезнью, расходы на его достойные похороны, расходы на охрану наследства и управление им, а также расходы, связанные с исполнением завещания302, если такие расходы были понесены и потребованы с наследника.

Хотя ответственность наследника, принявшего , по долгам наследодателя, как уже подчеркивалось, ограничивается стоимостью перешедшего к нему имущества, принятие наследства, обремененного долгами, близкими по своим размерам к стоимости наследства или превышающими его стоимость, может быть с практической точки зрения нецелесообразным. В отдельных случаях последующее содержание наследственного имущества может быть обременительным для несовершеннолетнего. Предварительное разрешение на отказ от наследства может быть выдано, если орган опеки и попечительства пришел к выводу об отсутствии выгоды для несовершеннолетнего в случае принятия им наследства, обремененного значительными долгами (например, обязательствами перед банками по погашению кредитов), или очень высокой стоимости содержания наследственного имущества при его фактической неликвидности. Раздел наследства Наследственное имущество со дня открытия наследства поступает в общую долевую собственность наследников, принявших , за исключением случаев перехода наследства к единственному наследнику по закону или по завещанию либо к двум или нескольким наследникам по завещанию, когда наследодателем указано конкретное имущество, предназначаемое каждому из них.

Орган опеки и попечительства уведомляется нотариусом о выдаче свидетельства о праве несовершеннолетнего на , а также о составлении соглашения о разделе наследства при наличии среди наследников несовершеннолетних. Кроме того, суд уведомляет орган опеки и попечительства о рассмотрении в суде дела о разделе наследства, если среди наследников имеются несовершеннолетние305. При разделе наследства необходимо учитывать разъяснения, данные в Постановлении Пленума Верховного Суда Российской Федерации от 29 мая 2012 г. № 9 «О судебной практике по делам о наследовании» (п. 51-55, 57). Раздел наследниками движимого наследственного имущества возможен до получения свидетельства о праве на 306, однако заключение соглашения о разделе наследства, в состав которого входит недвижимое имущество, до получения наследниками свидетельства (свидетельств) о праве на не допускается. При осуществлении раздела наследства в пределах трехлетнего срока со дня открытия наследства может быть реализовано преимущественное право определенных наследников на получение жилого помещения, раздел которого в натуре невозможен (квартира, комната в многоквартирном доме), или иного неделимого имущества (автомобиль, гараж), входящего в состав наследства. Таким преимущественным правом пользуются: 1) наследники, обладавшие совместно с наследодателем правом общей собственности на жилое помещение, не подлежащее разделу в натуре, преимущественно перед всеми другими наследниками, не являвшимися при жизни наследодателя участниками общей собственности на неделимую вещь, включая наследников, постоянно пользовавшихся ею, и наследников, проживавших в жилом помещении, не подлежащем разделу в натуре; 2) наследники, не являвшиеся при жизни наследодателя участниками общей собственности на неделимую вещь, однако постоянно пользовавшиеся ею ко дню открытия наследства (помимо случаев неправомерного пользования чужой вещью, осуществлявшегося без ведома собственника или вопреки его воле), которые могут воспользоваться этим правом преимущественно перед другими наследниками лишь при отсутствии наследников, обладавших совместно с наследодателем правом общей собственности на неделимую вещь, а при наследовании жилого помещения, не подлежащего разделу в натуре, также при отсутствии наследников, проживавших в нем ко дню открытия наследства и не имеющих иного жилого помещения; 3) наследники, проживавшие ко дню открытия наследства в переходящем по наследству жилом помещении, не подлежащем разделу в натуре, и не имеющие иного жилого помещения, принадлежащего на праве собственности или предоставленного по договору социального найма, которые могут воспользоваться этим правом преимущественно перед другими наследниками лишь при отсутствии наследников, обладавших совместно с наследодателем правом общей собственности на наследуемое жилое помещение.

Преимущественное право на предметы обычной домашней обстановки и обихода при разделе наследства принадлежит наследнику, проживавшему совместно с наследодателем на день открытия наследства, вне зависимости от продолжительности совместного проживания308. Указанные лица, имеющие преимущественное право, вправе отказаться от его осуществления. В этом случае раздел наследства производится по общим правилам. Раздел наследства между наследниками, одновременно обладающими преимущественным правом при разделе наследства, также производится по общим правилам. Следует обратить внимание на то, что практикуемая оценка рыночной стоимости доли в праве собственности на квартиру с целью выплаты за нее компенсации при разделе, является ошибочной. Компенсация несоразмерности получаемого наследственного имущества с наследственной долей должна рассчитываться исходя из стоимости наследства в целом.

Например, если один из двух наследников, проживавший на день открытия наследства в квартире, реализует свое преимущественное право на ее получение при разделе наследства, а состав наследства исчерпывается квартирой, для подсчета компенсации, подлежащей выплате другому наследнику, подлежит оценке рыночная стоимость квартиры в целом. После этого указанная стоимость делится на количество наследников (в данном случае на 2). Получаемое частное составляет надлежащий размер компенсации. Оценку рыночной стоимости имущества могут проводить физические и юридические лица, являющиеся членами одной из саморегулируемых организаций оценщиков и застраховавшие свою ответственность в соответствии с требованиями Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации».

При заключении наследниками соглашений, мировых соглашений о разделе наследственного имущества следует иметь в виду, что наследники осуществляют принадлежащие им гражданские права по своему усмотрению, поэтому раздел наследства может быть произведен ими и не в соответствии с причитающимися им размерами долей309. Доверительное управление наследственным имуществом. В качестве особой меры по охране наследственных прав в ГК РФ предусмотрена возможность передачи имущества, требующего управления (предприятие, доля в уставном капитале хозяйственного общества, ценные бумаги, исключительные права), в доверительное управление310. Учредителями доверительного управления наследственным имуществом, в том числе в случаях, когда к наследованию призываются несовершеннолетние граждане, могут выступать только нотариус либо исполнитель завещания. Договор доверительного управления наследственным имуществом, в том числе в случаях, если в состав наследства входит доля наследодателя в уставном капитале общества с ограниченной ответственностью либо доверительное управление учреждается до вступления наследника, принявшего

К сожалению, жизнь человека не вечна. В старости все люди умирают. Некоторые умирают рано и неожиданно. Смерть прощает человеку все… кроме долгов. Они в свою очередь переходят его наследникам. Отказаться от долгов наследователя можно только полностью отказавшись от наследства.

В подавляющем большинстве случаев человеческая смерть не прекращает его долговых обязанностей. Исключения составляют только правовые обязанности связанные непосредственно с умершим (об этом говориться в 418 статье ГК РФ). К таким долгам относятся, например, алименты и личные неимущественные права.

На основании статьи 1175 ГК РФ все остальные долги вместе с наследуемым имуществом передаются будущим наследникам.

Наследник может получить наследство двумя способами: по завещанию и по закону. Однако для перехода долгов способ получения завещания не играет никакой роли – они переходят к наследователю в любом случае.

К переходящим долгам относятся:

- Задолженности банкам и кредитным организациям;

- Долги третьим лицам;

- Прочие виды долговых обязанностей (например, квартплата).

В каком случае долги наследователя переходят н наследнику? В том случае если он вступает в права наследства. Все имеющиеся на момент смерти задолженности автоматически переходят к нему.

Порядок перехода долгов к наследникам определяется 1175 статьей Гражданского Кодекса Российской Федерации. Однако, не все долговые обязанности переходят по наследству и не всегда наследники их выплачивают. Как и в каких случаях это происходит, разберемся далее.

Наследственный долг и несовершеннолетний наследник

По закону Российской Федерации несовершеннолетний может быть участником наследовательных процессов, в случае если: умерший завещал ему свое имущество и если имущество умершего переходит ему по закону.

В том случае если умерший самостоятельно написал завещание в пользу несовершеннолетнего, в ходе принятия наследства ему так же приходят и задолженности наследователя.

В случае, когда наследство принимает несовершеннолетний, порядок вступления в него имеет некие нюансы и специфику:

- От имени ребенка в наследство вступают его родители, опекуны или попечители. То есть законные представители ребенка;

- До достижения несовершеннолетним возраста 14 лет заявление на вступление в наследство подают его законные представители;

- По достижению несовершеннолетним возраста с 14 до 18 лет заявление на вступление в наследство он подает сам. Однако ему необходимо согласие родителей.

Огромное значение играет способ принятия несовершеннолетним наследства. Ребенок имеет право принять наследство самостоятельно, в том случае если оно было принято фактически. Например, если в собственности у умершего находилось жилое помещение, в котором на данный момент проживает несовершеннолетний наследник. Это является юридическим фактом принятия наследства.

Исходя из этого, несовершеннолетний может без заявления его официальных представителей принять наследство в некоторых случаях. Например, в таких как приведен выше.

Стоит помнить, что в случае если умерший имел несколько наследников и между ними имеется, либо не имеется спор, стоит сообщить об этом факте в органы опеки и попечительства.

Должен ли наследник выплачивать долги в полном объёме?

Согласно законодательству Российской Федерации наследник выплачивает долги умершего только в рамках полученного имущества. Что это означает? В случае, когда умерший человек оставил в наследство, например старый жигули и полмиллиона долга – вошедший в права наследник выплатит должникам только ту сумму, в которую будет оценена машина.

Куда меньше проблем бывает, в случае если переходящий долги обеспечен залогом. Например, ипотека или автокредит. В данном случае, наследник вместе с долгом получит и залог. По договоренности с банком залог может быть реализован наследником в пользу погашения задолженности по кредиту.

На основании 323 статьи Гражданского Кодекса Российской Федерации в случаях, когда наследников несколько долг умершего равномерно распределяется между всеми. Однако учитывается такой момент, что сумма погашаемого долга не может превышать стоимость полученного человеком имущества.

Когда наследник не обязан выплачивать долги умершего?

Конечно, самый надежный способ не платить по чужим долгам – это отказ от имущества. Следует помнить, что сделать это можно только в течение полугода. Следует так же уточнить тот факт, что нельзя частично отказаться от наследства или принять его частично. Можно либо полностью отказаться от него (и тогда платить долги умершего не придется), либо вступить в полные права наследователя. Однако не стоит торопиться с решением этого важного вопроса. Данный процесс не обратим. (То есть нельзя сегодня отказаться от наследства, а через три месяца прийти и сказать, что готовы его принять).

В случаях, когда умерший имел страховку жизни (её обязательно делает банк при долгосрочном кредитовании, например, ипотеке), долги наследователя выплачивает страховая организация. Почти всегда долг по кредиту полностью погашается страховой организацией за исключением некоторых заранее обговариваемых случаев. К ним относятся: самоубийство, смерть в результате алкогольного или наркотического опьянения и смерть в результате СПИДа.

Помимо этого избежать уплаты долгов умершего можно в случае, когда имеется несколько наследователей, а долг имеет прямое отношение к определенному предмету наследования. Например, умерший завещал квартиру одному человеку, а автомобиль кредит по которому не был полностью погашен другому. В таком случае имеющийся у наследователя долг выплачивает только человек, которому досталось имущество с долгом. То есть наследник автомобиля. Получивший в наследство квартиру не будет иметь к данному долгу никакого отношения. В свою очередь наследовавший автомобиль, не будет иметь ни какого отношения к долгам связанным с квартирой.

Как отказаться от наследования долгов?

Единственным легальным способом отказаться от наследования долгов умершего – это отказаться от всего наследуемого имущества.

Отказаться от наследства можно в течении 6 месяцев (в период возможный для принятия наследства). Если человек фактически уже вступил в наследство, то отказаться от него можно будет только в судебном порядке.

Если наследником является несовершеннолетний человек, то для отказа от наследства необходимо получить согласие органов опеки и попечительства.

Перед тем как вступить в наследство необходимо обязательно уточнить следующее:

- Узнать о всех имеющихся у умершего долгах и кредитных задолженностях;

- Оценить размер имеющегося долга и стоимость наследуемого имущество. Решить насколько величина долга пропорциональна стоимости наследуемого имущества.

Дети, которые не живут в семье вместе с родителями и являются несовершеннолетними, не всегда заявляют о своих правах по разным причинам. К таким причинам относятся возраст, отсутствие знаний о возможности вступить в право наследования, неосведомленность о наличии самого закона, а также о гибели родителей.

Дети, которые не живут в семье вместе с родителями и являются несовершеннолетними, не всегда заявляют о своих правах по разным причинам. К таким причинам относятся возраст, отсутствие знаний о возможности вступить в право наследования, неосведомленность о наличии самого закона, а также о гибели родителей.

Несовершеннолетний ребенок, его опекун или законный представитель должны иметь представление о некоторых особенностях законодательства касаемо прав наследования и сопряженных с ними обязанностей. В ином случае право получения законного наследства может обернуться нежелательными обстоятельствами.

Закон предоставляет завещателю право распоряжаться личным имуществом по своему усмотрению, но, с другой стороны, законом защищены права несовершеннолетних, то есть они будут иметь обязательную долю в наследуемом имуществе.

На долю наследства могут претендовать:

Усыновленные дети завещателя, а также нетрудоспособные (несовершеннолетние)

Нетрудоспособные родители и супруги

Все перечисленные выше наследники, если таковые имеются, должны в итоге получить не менее 50% доли, принадлежащей им по закону, в процессе наследования. Место проживания законных опекунов (это могут быть усыновители) является местом проживания нетрудоспособного ребенка.

Получение наследственного имущества несовершеннолетним

Доля наследства может быть получена только в случае его принятия в соответствии с законом. Для получения такой возможности в течение полугода подается официальное заявление нотариусу, контора которого находится по месту нахождения наследства. Или производится фактическое принятие, если наследник проживает или проживал с завещателем, оплачивал налоги или коммунальные услуги.

Во время оформления наследства интересы несовершеннолетних и их наследственные права защищаются законными опекунами (родителями или усыновителями).

По окончанию 6-месячного срока со времени объявления наследства нотариус предоставляет свидетельство. Оно подтверждает право на наследование всех существующих наследников. Если свидетельство на наследство выдается лицу, не достигшему совершеннолетия, то нотариус обязан оповестить службу опеки и попечительства, предоставляя им дополнительный экземпляр.

Право законного опекуна

Право законного опекуна

Наследственные права несовершеннолетних находятся под защитой законного опекуна. Поэтому он имеет право по личному усмотрению распоряжаться всем движимым и недвижимым имуществом несовершеннолетнего, обязательно ставя в известность службу опеки и попечительства. Для этого законный представитель должен обратиться в соответствующие органы с заявлением, а в случае, если ребенок достиг 10 летнего возраста, согласовывать с ним все нюансы распоряжения его имуществом.

Документы, необходимые для подтверждения наследственных прав лиц, не достигших совершеннолетия:

Свидетельство, подтверждающее право наследования имущества;

Копия свидетельства о смерти родственника - завещателя;

Документы, которые подтверждают родственную связь ребенка с наследодателем.

Справка о месте проживания;

Удостоверения личности каждой из сторон.

Это заявление уполномоченные органы опеки могут рассматривать до пяти дней. После - принимают решение о праве распоряжаться унаследованным имуществом.

Отказ от получения наследства

Если между всеми существующими наследниками достигнуто соглашение в вопросах, связанных с долями наследства, то у опекуна есть право оформить отказной от имени подопечного. В этом случае нужно собрать следующие документы: договор купли жилья или его продажи, договор дарения, документы на жилье, где подтверждены права несовершеннолетнего ребенка на проживание. Кроме этого, определяют, не будут ли задеты права ребенка при отказе его от наследства. Документы, так же, как и подтверждение, оформляются в шестимесячный период.

Обращение наследников в судебные органы

В юридической практике часто бывают случаи, когда нарушаются наследственные права несовершеннолетних, потерявших родителей по какой-либо причине. Родственники могут не упомянуть в разговоре с нотариусом факт наличия иных наследников, преследуя корыстные цели или имея злой умысел. Например, есть дети от второго брака, но они не указаны в официальных документах. В таких случаях возможные наследователи и их законные представители могут потерять время, отведенное на процесс принятия наследования.

Как же поступать в этих случаях?

Наследственные права несовершеннолетних очень подробно прописаны в законодательстве. При таком варианте развития событий следует подать исковое заявление в суд, предоставив заявление об увеличении периода времени на принятие наследства, чтобы признать свидетельство, выданное на право наследования, недействительным. Мотивом может выступить уважительная причина, в которой говорится о том, что наследник несовершеннолетний и сам не сможет доказать права на наследование. В подобных эпизодах органы опеки и прокуратура идут навстречу и помогают восстановить законные права ребенка. Особенно это касается сирот, родители которых лишены прав, и которые состоят на полном обеспечении государства до совершеннолетия.

Даже если прав лишили родителей, а не детей, то страдают последние. Проживая в интернате, несовершеннолетние дети часто не имеют каких-либо сведений о месте проживания родителей, о том, живы они или нет, не говоря уже о наследстве. Но важны и необходимы любые сбережения на счету несовершеннолетнего после того, как он достигает совершеннолетия. Руководство интерната, находящееся в статусе опекуна, ответственно за сохранение наследственных прав и принимает разнообразные меры для того, чтобы стать на защиту наследственных прав несовершеннолетних и малолетних. Сберечь в сохранности имущество, которое расположено далеко от интерната, бывает очень трудно.

Даже если прав лишили родителей, а не детей, то страдают последние. Проживая в интернате, несовершеннолетние дети часто не имеют каких-либо сведений о месте проживания родителей, о том, живы они или нет, не говоря уже о наследстве. Но важны и необходимы любые сбережения на счету несовершеннолетнего после того, как он достигает совершеннолетия. Руководство интерната, находящееся в статусе опекуна, ответственно за сохранение наследственных прав и принимает разнообразные меры для того, чтобы стать на защиту наследственных прав несовершеннолетних и малолетних. Сберечь в сохранности имущество, которое расположено далеко от интерната, бывает очень трудно.

В тех случаях, когда ребенка-наследника, не достигшего совершеннолетнего возраста, хотят обойти, не дают допуска к документам, но срок при этом еще не пропущен, следует обращаться к нотариусу по месту, где находится наследство - он выдаст свидетельство с правом на наследование. Также можно представить документы, которые подтверждают родственные связи наследника с завещателем. Это выступит гарантом того, что ребенка не обойдут и он сможет вступить в наследство в оговоренные сроки.

Если возникают споры у наследников, а в их числе присутствует несовершеннолетний ребенок, то необходимо обязательно обратиться для получения консультации к опытному юристу. Наследственные права несовершеннолетнихпри помощи профессионалов будут решены.

Вам также может быть интересно:

Услуги юриста в гостиничном бизнесе

Открывая свой отель, нужно подготовиться к тому, что в процессе основной деятельности вам точно потребуются юридические услуги. Опытные специалисты оказывают помощь уже на начальном...

В статье освещены основные вопросы инвестирования с нуля: от стадии, когда даже ещё нет стартового капитала, до выбора инструментов и особенностях работы каждого из них.

Основная наша мысль в том, что стать инвестором может каждый, главное – сильное желание и последовательность действий.

Стартовый капитал – это ключевой компонент любой инвестиции. Если нет денег, что, собственно, можно инвестировать? Далее попробуем дать несколько рекомендаций, как создать начальный капитал. Хочется предупредить начинающих инвесторов: не вкладывайте никуда последние деньги или те деньги, которые предназначены для покрытия обязательных расходов. Золотое правило: в инвестициях используют специально для этого предназначенные суммы.

Важнейший вопрос, без ответа на который инвестиции невозможны: где взять стартовую сумму? Один из простейших способов: накопить. Отложить от своего ежемесячного дохода 20 процентов в кубышку (а лучше на банковский депозит, что уже само по себе некоторая инвестиция). Накопительный период требует терпения: перечислять 20 процентов нужно аккуратно по графику и не трогать накопленные деньги. Чаще всего именно нетерпеливость является главным препятствием на пути начинающего инвестора.

Любые «лишние», непредусмотренные деньги в бюджете, так же хорошо полностью или частично направить на формирование инвестиционного капитала. Экономия, терпение и аккуратность – вот черты успешного инвестора. Те же, кто привык легко избавляться от денег, к сожалению, не станут инвесторами, если не поменяют взглядов на финансовую дисциплину. Ещё раз: денежная дисциплина – необходимое условие, без которого успех в инвестиционной сфере невозможен.

Хорошо работает «правило четырёх конвертов». Разделите весь месячный бюджет на 4 части (на каждую из недель месяца). В течение недели можно тратить только ту сумму, которая лежит в соответствующем «конверте», залезать в бюджет следующей недели нельзя. А если есть экономия, она идёт в пятый «конверт» (собственно, в копилку). В эту копилку же поступают и обязательные 20 (меньше или больше) процентов от всего дохода за месяц. В определённый момент в пятом «конверте» образуется заветная сумма, которую уже можно вкладывать в какой-нибудь проект.

«Фишка» величины 20 процентов в том, что без этих денег можно жить практически с тем же качеством, что и с ними. Их нехватка в бюджете мало ощущается, а деньги накапливаются.

Ещё один способ найти необходимый капитал – реализация собственности. Любой, от ненужных вещей, аппаратуры, мебели до садовых участков и авто. Продажа чего-либо ненужного наряду с накоплением также является хорошим источников денег для начального капитала, пусть даже и небольших.

Сколько нужно денег? Виды инвестирования

Ответ на вопрос зависит от того, куда именно будем вкладываться. Инструментов масса. Поэтому, чтобы определить нужную сумму, нужно спланировать заранее и схему инвестирования (она, конечно, может меняться в процессе).

Также выбор инструмента зависит от цели, с которой ведётся инвестирование. Это может быть:

Долговременное вложение с целью крупной покупки;

Долговременное вложение с целью накопить на прибавку к пенсии;

Инвестирование с целью больше не работать, а жить на доходы с капитала;

Продолжая трудиться, получить прибавку к основному доходу;

Инвестирование в будущее детей (образование, жильё и т.п.)

Целей может быть гораздо больше, а приведённые нами – пересекаться. Рассмотрим подробнее технологии инвестирования. Допустим, «нулевой» этап пройден и собралась некоторая сумма.

В среднем можно инвестировать, имея начальный капитал всего в 500 долларов. Но можно и гораздо меньше. Чтобы попробовать себя на новом поприще, изучить, как работают финансовые инструменты, может хватить даже 1000 рублей. Это минимальная средняя сумма вклада в банковский депозит, ПИФ, в облигации и т.п. Конечно, доход в абсолютно выражении будет почти незаметен, но главное начать. На первом этапе даже не надо пока думать о размерах прибыли, а главное – практика, получение знаний и опыта. Как мы говорили, этап накопления капитала уже можно сочетать с инвестированием. Не держать деньги под подушкой, а вкладываться в активы с высокой надёжностью (скажем, государственные облигации).

Совет: начинайте инвестирование с надёжных инструментов. Они малоприбыльны, но не требуют опыта: ими могут пользоваться все. Модели инвестирования с высокой быстрой прибылью имеют обратную сторону: высокий риск. К тому же, ими надо научиться пользоваться, на что требуется время.

В процессе начального инвестирования приготовьте сумму, которой можно будет и вложиться во что-нибудь рискованное. Рекомендуется использовать с такой целью не более 5-10 процентов инвестиционного портфеля.

Основные способы инвестирования

Для начинающего инвестора, который не желает чересчур рисковать, есть несколько путей для относительно надёжных вложений. Это, помимо банковского депозита: облигации, акции крупных предприятий, паевые инвестиционные фонды. Кроме того, ряд инвесторов заинтересуются валютами или драгоценными металлами. Также есть возможность поиграть на рынке криптовалют, где есть перспективы высокого дохода, но и опасностей немало.

Начнём со способов, которые характеризуются довольно высокой надёжностью. Очень прост для начинающего такой способ, как инвестирование в паевой инвестиционный фонд. У многих из них очень невысокая стоимость пая, это привлекательно.

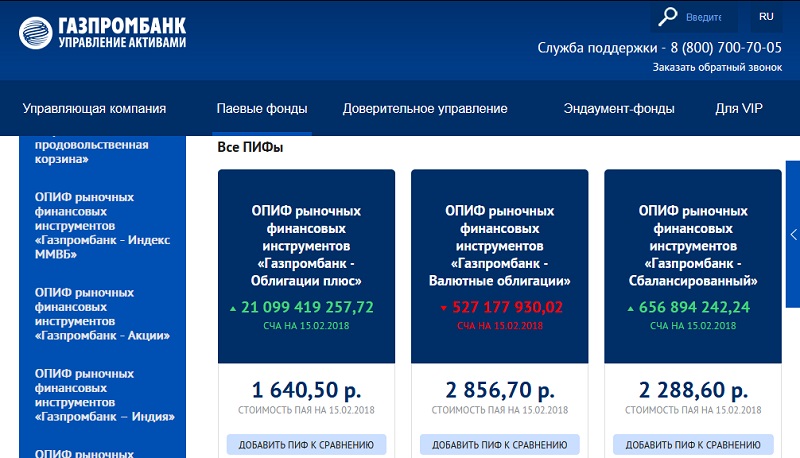

ПИФы есть во многих крупных банках. Они очень разные по доходности и рынкам, на которых работают, а также по уровню риска. На иллюстрации видно, что один из ПИФов «Газпромбанка» (их больше, чем показано) сработал «в минус». (Аббревиатура СЧА означает «стоимость чистых активов»).

Интересно посмотреть, сколько можно заработать, скажем, на инвестициях в ПИФы «Сбербанка». Картина следующая.

На иллюстрации лишь часть работающих ПИФов. Видно, что все они «в плюсе», кроме одного. Причём фонд «Глобальный интернет» лидирует с очень высокими показателями.

Видно, что ПИФ вкладывается в области, которые быстро растут и продолжат рост в ближайшие годы. При этом банк предупреждает: вложения в этот фонд связаны с высоким риском. Несмотря на это, можно рекомендовать начинающим инвесторам попробовать такие привлекательные финансовые инструменты, как паевые фонды.

А если хочется купить акции напрямую? Это тоже довольно доступный инструмент. Ценные бумаги покупаются через брокера. В качестве примера рассмотрим предложения Сбербанка, который осуществляет брокерское обслуживание населения (физических лиц). Подобные же структуры есть и во многих других банках, поинтересоваться ими можно, просто зайдя на официальный сайт.

В Сбербанке есть инвестиционные портфели как для опытных, так и для начинающих инвесторов с различным уровнем риска.

Чтобы начать покупку ценных бумаг, необходимо открыть специальный брокерский счёт, что и помогут сделать в выбранном вами банке. Часто многие операции можно выполнять через интернет.

Выбирая брокера, остерегайтесь мошенников. Проверяйте наличие лицензии Центробанка, официального сайта, реального офиса и телефона.

Профессиональные брокеры предоставляют возможность вложиться не только в рынок акций, но и в любые рынки, находящиеся в правовом поле. Начинающему инвестору доступны и валюты, и драгоценные металлы, и многие другие финансовые инструменты.

Инвестировать можно, не обладая огромными средствами, открыв индивидуальный инвестиционный счёт. Так, с помощью онлайн-калькулятора «Финам» инвестор определит свой возможный доход в зависимости от суммы и срока вложений.

Видно, что даже при очень скромных инвестициях в итоге «набегает» довольно существенный доход. При этом никуда не исчезает и вложенная сумма.

Сколько можно заработать на рынке акций? Всё довольно непредсказуемо. Посмотрим на статистику.

Цифры наводят на размышления. В целом видно, что есть лидеры, акции которых растут, причём стабильно, на больших интервалах времени. Например, это тот же «Сбербанк», а также «Яндекс». Перспективы заработка зависят от рыночной стихии. Но в общем можно сказать, что акции активно развивающихся крупных компаний будут доходны по итогам длинных временных периодов.

Перейдём теперь к перспективам инвестирования в валюту. Казалось бы, чего же проще: пошёл в банк, купил в обменнике доллары и евро и жди прибыли. Посмотрим на статистику.

Пики колебаний 2015-2016 гг. пройдены, и есть тенденция к стабильности. В таких условиях реально получить существенную прибыль, только если инвестировать очень большие суммы и вовремя продавать подорожавшие доллары и евро. Это лучше делать при помощи профессионалов, то есть прибегать к услугам брокеров, о чём мы рассказывали выше.

Ещё один несложный способ инвестирования – это криптовалюты. Хотя будьте готовы к риску. Сильнейшие колебания наблюдаются у биткоина, цена которого то взлетает, то рушится в пределах 50 и более процентов.

Наконец, скажем об инвестициях в драгметаллы. Цены здесь также сейчас не радуют положительной динамикой. Начинающему инвестору придётся долго ждать существенной прибыли. К тому же и вложения потребуются довольно серьёзные.

Некоторые начинающие интересуются торговлей на Форекс и другими инструментами сверхвысокого риска. Продиктовано это желанием максимально быстро «раскрутить» деньги и в одночасье стать богатым.

Биржевая торговля. Можно ли быстро стать миллионером?

Многие слышали о том, что на бирже быстро можно заработать сотни и тысячи процентов, разбогатеть за очень короткое время. Такие случаи бывают, но успех сопутствует лишь опытным игрокам, которые многое знают, умеют, располагают современными торговыми инструментами. Более того, у таких трейдеров на бирже «крутятся» очень значительные суммы. Из ничего нельзя сделать что-то. Нужно быть готовым к тому, что на начальном этапе инвестиции будут приносить довольно скромные плоды. И лишь с течением времени нарастающие суммы уже будут радовать глаз и на них уже можно будет что-то серьёзное купить.

Системная и грамотная торговля на бирже с применением автоматики способна принести 10-30 процентов в месяц. Это очень хороший доход, если на депозите действительно серьёзная сумма. При таком проценте прибыли вполне реально жить обеспеченной жизнью. Нужно «всего лишь» вложить значительную сумму. Скажем, с депозита в 500 000 рублей будет «капать» вполне себе достойный доход.

Но пути получать процент больше существуют, и они довольно просты. Нужно приобретать опыт, знания, технологии, наращивать депозит. Если нацеливаться на сверхприбыль, нужно быть готовым и к сверх-убыткам: таковы реальные законы финансового рынка.

Для начинающего игра на Форекс – очень уж рискованное дело. Вероятность потери депозита огромна, и если деньги были накоплены долгим трудом, есть опасность быстро остаться у разбитого корыта, потеряв плоды долгой работы. Это может серьёзно демотивировать, и человек уже больше не захочет верить в возможность финансового успеха. К тому же трейдер – это особый характер, здесь нужны расчёт и крепкие нервы. Если у вас это присутствует, попробуйте Форекс в демо-режимах, потом с небольшими депозитами. Это реально работающий, но сложный инструмент. На нашем сайте вы найдёте массу полезных материалов, которые помогут вам научиться современному успешному трейдингу.

ПАММ-счета

Частный случай погони за быстрой сверхприбылью – это ПАММ-счета. Percent Allocation Management Module, PAMM - модуль управления процентным распределением – это всего лишь механизм упрощения передачи денег в управление. Сам по себе он не гарантирует высокой прибыли. Всё, как и везде, зависит от управляющего. Не рекомендуем поддаваться эмоциям и вбухивать все деньги в один быстро растущий счёт. Возможно, управляющий играет по стратегии, которая сменится быстрым падением. Или ему просто пока везёт, но везение не вечно. Если хотите рискнуть, вложившись в ПАММ, выбирайте стабильные, не вкладывайтесь целиком в один-единственный счёт.

Бинарные опционы

Такой инструмент – это скорее азартная игра, а не серьёзный способ увеличить капитал. Многие организаторы не имеют лицензии на финансовую деятельность, а имеют… на игровую. Причём фирмы регистрируются на далёких оффшорных островах. Возможны проблемы с выводом заработанных средств.

Но попробовать рискнуть небольшими средствами – это личный выбор каждого, вдруг повезёт. Но как основной инструмент раскрутки капитала категорически не рекомендуется.

Ключ к успеху: диверсификация

Золотой стандарт: не складывать все яйца в одну корзину. Сделайте основные инвестиции, 50-60 процентов, в систему с высокой надёжностью, а процентов 10 – во что-нибудь рискованное. Остальное – в инструменты со средними рисками. Управляйте инвестициями, и успех не заставит себя ждать.

Меня часто спрашивают, куда вкладывать деньги и как начать инвестировать правильно. Поэтому я решил создать универсальную инструкцию по инвестированию, ознакомившись с которой, любой человек мог бы начать инвестировать и реализовать свои финансовые цели. Перед вами уникальный пошаговый алгоритм, который позволит вам избежать дорогостоящих ошибок при инвестировании.

Несомненно, у каждого человека своя уникальная ситуация, но общие принципы, которыми необходимо руководствоваться при инвестировании, будут одинаково полезны во всех случаях.

Чтобы начать инвестировать правильно, вам придется пройти 8 обязательных шагов, ни один из которых нельзя пропустить или «перепрыгнуть».

Шаг 1. Оцениваем текущее финансовое состояние и приводим в порядок свои личные финансы.

- Определите и запишите в цифрах свои доходы – источники доходов, их регулярность и стабильность, размер в валюте дохода.

- Распределите свои расходы по укрупненным статьям и категориям: регулярные, нерегулярные, разовые.

Вспомните какие у вас есть активы – всё чем вы владеете (квартира, машина, дача, вклады в банках, ценные бумаги, бизнес, страховки и т. п.) и сколько они стоят. - Укажите сколько прибыли приносят вам каждый актив ежегодно, и какова его рентабельность в % от стоимости. Вполне вероятно, что большая часть ваших активов окажется неприбыльными, или вообще приносящими только дополнительные расходы. На этом этапе это нормально, не пугайтесь.

- Вспомните какие у вас есть пассивы – ипотека, кредиты и другие долги, обязательства платить страховые взносы и налоги. Запишите суммы расходов, которые вы несете по своим обязательствам ежегодно, и какова их процентная стоимость к величине долга.

- Подсчитайте, насколько ваши доходы превышают ваши расходы – так вы узнаете свой «инвестиционный ресурс», а также насколько ваши активы больше ваших пассивов – это ваш «чистый капитал». Нормальным считается значение инвестиционного ресурса не меньше 10–20% вашего дохода. Если ваш инвестиционный потенциал получился ниже 10% от дохода или вообще отрицательным – необходимо предпринять дополнительные меры по «финансовому оздоровлению» вашего бюджета. В этом вам смогут помочь наши специалисты.

Крайне важно на этом шаге быть честным с самим собой , не стараться приукрашивать ситуацию, а зафиксировать все как есть. Это Очень Важно! Это фундамент вашего будущего финансового плана. И создать хороший финансовый план без качественного фундамента, увы, не получится.

По окончании первого шага вы должны ясно понимать сколько денег к вам приходит, куда они расходуются, сколько остается, как долго вы сможете прожить если основной источник дохода внезапно иссякнет и сколько времени вам понадобится на его восстановление.

Шаг 2. Создаем финансовый резерв.

И государства и банки и коммерческие предприятия создают финансовые резервы для использования их в случае необходимости. Так же стоит поступить и вам. Финансовый резерв имеет не только практическое, но и важное психологическое значение – он дает непоколебимое чувство уверенности! Просто осознавание того факта, что у вас ЕСТЬ ДЕНЬГИ на случай мелких неприятностей уже повышает уровень психологического комфорта в вашей жизни. Таким образом, финансовый резерв является очень недорогим и эффективным способом сделать вашу жизнь менее стрессовой и более комфортной.

Практическое значение финансового резерва заключается в возможности финансирования за его счет ваших регулярных расходов, в случае если основной источник доходов вдруг иссякнет, а также покрытия небольших непредвиденных расходов вроде ремонта автомобиля или услуг стоматолога.

Финансовый резерв желательно хранить в той валюте, в которой происходят ваши регулярные расходы. Для хранения финансового резерва можно использовать любой банк, отвечающий следующим критериям:

- Банк входит в систему страхования вкладов.

- Банк входит в ТОП 50 российских банков по уровню активов. (рейтинг банков доступен на сайте banki.ru . Или банк является дочерней структурой другой крупной международной компании (таких как CityBank, Raiffeisen, Societe Generale, ЮниКредит, ОТП Банк, Home Credit и т. д.)

- Выбирайте такой банк, пользоваться которым вам будет удобно — удобно расположенный, с удобным графиком работы — чтобы вам не приходилось брать выходной, чтобы попасть в банк.

При этом непосредственно для размещения средств рекомендуется открыть текущий/накопительный или депозитный счет, отвечающий следующим ОБЯЗАТЕЛЬНЫМ условиям:

- Возможность пополнения от комфортных для вас сумм.

- Возможность частичного снятия средств со счета без потери процентов.

- Ежемесячная капитализация.

- Процентная ставка при этом не является определяющим условием, однако она не должна быть ни слишком большой (по сравнению с другими предложениями), ни самой маленькой.

Теперь пополняем финансовый резерв до рассчитанного нами необходимого размера.

Шаг 3. Обозначаем цели и задачи инвестирования.

Нужно определить и записать:

- Что вы хотите сделать в этой жизни, чего вы хотите достичь, какой опыт получить, какими активами хотите обладать, какое наследство и оставить после себя и т. д.

- В какой валюте вы в последующем планируете тратить средства для достижения своих целей.

- Напротив каждой цели необходимо указать сколько денег в текущих ценах необходимо для ее реализации, и срок к которому цель должна быть достигнута.

- Также нужно проранжировать цели по важности и приоритетности. То есть – если у вас не будет получаться реализовать всё-всё-всё, то что вы бы хотели реализовать непременно, а что – «по возможности».

Шаг 4. Определяем свой риск-профиль.

Т. е. формулируем и формализуем на какие финансовые риски вы готовы пойти ради достижения своих финансовых целей, а что для вас может быть абсолютно не приемлемо в плане инвестирования. Например, некоторые люди готовы к временному снижению стоимости своих активов на 30-50%, а для кого-то даже 5% убыток в течение календарного года будет крайне некомфортен в психологическом плане.

Определить свой риск профиль вы можете с помощью или самостоятельно, пройдя небольшое тестирование.

Шаг 5. Разрабатываем инвестиционную стратегию.

- Определяем размер и периодичность инвестиций – единовременно или регулярно.

- Сколько времени вы лично готовы уделять на управление своими инвестициями.

- Какие риски вы готовы принять на себя в процессе инвестирования, а какие лучше диверсифицировать или захеджировать, т. е. «продать» (валютный, страновой, отраслевой)?

- Какие виды и типы активов вы будете использовать.

- Определяем «допустимые границы» при выборе инвестиционных инструментов. Например, некоторым людям религиозные или личные убеждения не позволяют инвестировать деньги в компании производящие алкогольную, табачную продукцию и товары военного назначения. Другие не допускают и мысли о вложениях средств в российскую экономику вообще. А для кого-то возможность защитить свои активы от любых посягательств со стороны государства и третьих лиц может являться определяющим фактором при разработке инвестиционной стратегии.

- Оцениваем какие налоги вам придется платить в связи с инвестиционным доходом и заранее просчитываем возможности их минимизации.

- Прописываем алгоритмы принятия инвестиционных решений – т. е. на какие условия вы будете обращать внимание и учитывать при принятии инвестиционных решений, какие именно действия вы будет предпринимать при том или ином развитии событий.

- Как регулярно или в связи с какими причинами вы будете пересматривать и вносить изменения в свою инвестиционную стратегию.

Шаг 6. Проводим стресс-тестирование нашей стратегии по схеме «А что…, если…?».

Спросите себя:

- Что случится с моей семьей и моими инвестиционными планами, если меня уволят, и я некоторое время не смогу найти новую работу?

- Что случится с моими инвестиционными планами, если меня затопят соседи сверху и нужно будет делать ремонт в квартире?

- А что случится с моими инвестиционными планами, если я сам или другой член семьи вдруг серьезно заболеет?

- А если я умру, какие дополнительные расходы возникнут у моей семьи в связи с моими похоронами и где они возьмут на это деньги? Где, как и на что будет жить моя семья после моей смерти?

- Какие еще негативные факторы могут повлиять на реализацию моих планов?

По итогам данного этапа вырабатывается защитная инвестиционная стратегия, которая позволит не отказываться от своих инвестиционных планов под воздействием неблагоприятного стечения обстоятельств и реализации типовых жизненных рисков. Мы можем помочь вам заранее определить, что именно необходимо защитить – здоровье, жизнь, имущество, и подберем подходящие страховые продукты.

Шаг 7. Выбираем способ инвестирования.

На данном этапе нужно решить:

- Услугами каких компаний воспользоваться?

- Каким способом вносить деньги?

- Как вы будете получать свой инвестиционный доход?

- За что конкретно, кому и сколько вы будете при этом платить? (комиссии, налоги)

Теперь вы готовы приступить к основному – собственно инвестированию. Осталось только сформировать инвестиционный портфель и непосредственно НАЧАТЬ инвестировать .

Шаг 8. Формируем инвестиционный портфель.

- Подбираем конкретные инвестиционные инструменты в соответствии с вашей инвестиционной стратегией.

- Приобретаем выбранные активы.

После завершения всех 8 шагов, у вас появится:

- Ясность и порядок и в личных финансах.

- Финансовая подушка на 3–6 месяцев.

- Чувство безопасности и уверенности в завтрашнем дне.

- Грамотно составленный инвестиционный портфель.

- Четкий и понятный план дальнейших действий, в соответствии с которым вы будете создавать и увеличивать ваш капитал.

Поздравляю вас, теперь вы знаете, как начать инвестировать правильно! Вы можете пройти первые шаги самостоятельно или на любом этапе. Мы всегда будем рады вам помочь. Добавьте эту страницу в закладки, чтобы не потерять ценную информацию. Начинайте инвестировать, и у вас всё получится!