Порой даже у опытных бухгалтеров возникают вопросы о том, как исчислить авансовые платежи по налогу на прибыль. Проанализируем некоторые из них. Порядок исчисления и уплаты налога на прибыль и авансовых платежей по нему установлен ст. 286 и 287 НК РФ.

В соответствии с п. 1 ст. 55 и п. 1 ст. 285 НК РФ сумма налога на прибыль уплачивается по итогам календарного года. Общая формула исчисления налога выглядит так (п. 1 ст. 286 НК РФ):

НП = НБ x С,

где НП — налог на прибыль, исчисленный за налоговый период;

НБ — налоговая база за налоговый период;

С — ставка налога.

В течение налогового периода (календарного года) организации должны исчислять квартальные авансовые платежи, которые могут уплачиваться тремя способами:

организации, чья выручка за предыдущие четыре квартала не превышала в среднем 10 млн руб. за каждый квартал, уплачивают авансовые платежи по итогам I квартала, полугодия и 9 месяцев без уплаты ежемесячных авансовых платежей;

по итогам каждого месяца, исходя из фактически полученной прибыли, уплачивают авансовые платежи организации, которые изъявили желание платить авансовые платежи подобным образом и уведомили об этом налоговую инспекцию не позднее 31 декабря года, после которого будет применяться ежемесячный порядок уплаты авансовых платежей (этот порядок уплаты налога выгоден, если деятельность организации нестабильна, подвержена влиянию сезонных и иных факторов, а весьма значительный доход в одном месяце может сменяться «провалом» в других);

по итогам I квартала, полугодия и 9 месяцев, а также авансовые платежи по каждому месяцу квартала уплачивают все остальные организации.

Согласно п. 1 ст. 289 НК РФ расчет квартального авансового платежа производится в налоговой декларации по налогу на прибыль, которую нужно представить в налоговую инспекцию по истечении соответствующего отчетного периода. Форма налоговой декларации по налогу на прибыль и порядок ее заполнения утверждены приказом ФНС России от 22.03.12 г. № ММВ-7-3/174@.

Порядок расчета средней величины доходов

В соответствии с п. 3 ст. 286 НК РФ лимит выручки в размере 10 млн руб. применяется для того, чтобы определить, обязана ли организация уплачивать ежемесячные авансовые платежи в текущем квартале. Поэтому по итогам каждого прошедшего квартала организация должна рассчитывать среднюю величину доходов от реализации за предыдущие четыре квартала и сравнивать с установленным лимитом. В расчет принимаются только доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые согласно ст. 249 НК РФ (внереализационные доходы и доходы, перечисленные в ст. 251 НК РФ, не учитываются). Выручка от реализации исчисляется без учета НДС и акцизов.Дата включения выручки от реализации в состав доходов, в отношении которых производится расчет средней величины, определяется в зависимости от выбранного метода признания доходов и расходов (кассовый метод или метод начисления).

Средняя величина доходов от реализации за предыдущие четыре квартала исчисляется следующим образом: суммируются доходы от реализации за каждый из предыдущих четырех кварталов, после чего полученная сумма делится на четыре (среднеарифметическая величина). При этом в расчете учитываются данные за четыре квартала, идущие подряд.

Если средняя величина выручки от реализации превысит 10 млн руб., то со следующего квартала организация должна уплачивать ежемесячные авансовые платежи. По истечении квартала расчет производится снова.

ПРИМЕР 1

Организация «Каскад» определяет доходы и расходы в целях налогообложения по методу начисления.

Выручка за предыдущий год составила:

в I квартале — 8 млн руб.;

во II квартале — 11 млн руб.;

в III квартале — 10 млн руб.;

в IV квартале — 13 млн руб.

В текущем налоговом периоде показатели выручки равнялись:

в I квартале — 4 млн руб.;

во II квартале — 20 млн руб.

Определим, обязана ли организация уплачивать ежемесячные авансовые платежи в течение I, II и III кварталов текущего налогового периода. Для этого необходимо произвести расчет средней величины доходов от реализации за предыдущие четыре квартала.

I квартал

Величина определяется исходя из общей суммы доходов, полученных в I-IV кварталах предыдущего года, и составляет:

(8 млн руб. + 11 млн руб. + 10 млн руб. + 13 млн руб.) : 4 = 10,5 млн руб.

Средняя величина доходов от реализации за предыдущие четыре квартала превышает 10 млн руб. (10,5 млн руб. > 10 млн руб.). Следовательно, в I квартале организация должна уплачивать ежемесячные авансовые платежи.

II квартал

Средняя величина доходов от реализации исчисляется исходя из общей суммы доходов, полученных во II-IV кварталах предыдущего года и I квартале текущего налогового периода, и составляет:

(11 млн руб. + 10 млн руб. + 13 млн руб. + 4 млн руб.) : 4 = 9,5 млн руб.

Поскольку полученная величина не превышает 10 млн руб., в течение II квартала организация может не уплачивать ежемесячные авансовые платежи.

III квартал

Средняя величина доходов от реализации рассчитывается исходя из общей суммы доходов, полученных за III-IV кварталы предыдущего года и I-II кварталы текущего налогового периода, и равняется:

(10 млн руб. + 13 млн руб. + 4 млн руб. + 20 млн руб.) : 4 = 11,75 млн руб.

Средняя величина доходов превышает 10 млн руб. (11,7 млн руб. > 10 млн руб.), поэтому организация в III квартале обязана уплачивать ежемесячные авансовые платежи.

Порядок исчисления квартальных авансовых платежей

Сумма квартального авансового платежа по итогам отчетного периода определяется исходя из фактической прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного периода (квартала, полугодия, девяти месяцев) с учетом ранее уплаченных сумм авансовых платежей.В соответствии с абзацем 2 п. 2 ст. 286 НК РФ сумма квартального авансового платежа равна:

АК отчетный = НБ x С,

где АК отчетный — квартальный авансовый платеж;

НБ — налоговая база отчетного периода, рассчитанная нарастающим итогом с начала года до конца отчетного периода;

АК к доплате = АК отчетный — АК предыдущий,

где АК к доплате — сумма квартального авансового платежа, подлежащая уплате (доплате) в бюджет по итогам отчетного периода;

АК предыдущий — сумма квартального авансового платежа, уплаченного по итогам предыдущего отчетного периода (в текущем налоговом периоде).

ПРИМЕР 2

Организация «Каскад» не уплачивает ежемесячные авансовые платежи. Налоговая база по налогу на прибыль в текущем году составила по итогам:

I квартала — 300 000 руб.;

в полугодии получен убыток — 100 000 руб.;

9 месяцев — 600 000 руб.

Ставка налога на прибыль — 20% (п. 1 ст. 284 НК РФ).

Исчислим сумму квартальных авансовых платежей и определим сумму, подлежащую уплате в бюджет за каждый отчетный период (I квартал, полугодие, 9 месяцев). Рассмотрим порядок заполнения налоговой декларации.

1. Квартальный авансовый платеж по итогам I квартала составит:

300 000 руб. x 20% = 60 000 руб.

В декларации за I квартал необходимо отразить следующие показатели:

по строке 180 листа 02 — общую сумму квартального авансового платежа по итогам I квартала — 60 000 руб.;

по строкам 190, 200 листа 02 — суммы квартального авансового платежа, подлежащие зачислению в федеральный бюджет и бюджет субъекта РФ, — 6000 руб. и 54 000 руб. соответственно.

Поскольку организация не уплачивает ежемесячные авансовые платежи, сумму исчисленного авансового платежа за I квартал (60 000 руб.) она должна перечислить в бюджет не позднее 28 апреля.

2. Исчислим квартальный авансовый платеж за полугодие. Поскольку по итогам полугодия получен убыток в сумме 100 000 руб., налоговая база признается равной нулю (п. 8 ст. 274 НК РФ).

Соответственно исчисленный квартальный авансовый платеж и сумма, подлежащая уплате (доплате) в бюджет по итогам полугодия, будут также равны нулю. При этом сумма квартального авансового платежа, исчисленного и уплаченного по итогам I квартала, подлежит уменьшению и признается переплатой по налогу.

В налоговой декларации за полугодие отражается квартальный авансовый платеж по итогам полугодия следующим образом:

по строкам 180, 190, 200 листа 02 проставить прочерки;

по строкам 210, 220, 230 листа 02 — суммы 60 000 руб., 6000 руб. и 54 000 руб. соответственно;

по строкам 270 и 271 листа 02 — прочерки;

по строкам 280 и 281 листа 02 — суммы 6000 и 54 000 руб. соответственно;

по строкам 050, 080 подраздела 1.1 раздела 1 — суммы 6000 руб. и 54 000 руб. соответственно.

3. Квартальный авансовый платеж по итогам 9 месяцев составит:

600 000 руб. x 20% = 120 000 руб.

Таким образом, исходя из налоговой базы, определенной нарастающим итогом с начала года до окончания 9 месяцев, у организации возникнет обязанность по уплате квартального авансового платежа.

Переплата, образовавшаяся у организации по итогам полугодия (60 000 руб.), не зачтена в счет уплаты других налогов и не возвращена организации на расчетный счет. Сумма переплаты засчитывается в счет уплаты квартального авансового платежа по итогам 9 месяцев (абзац 5 п. 1 ст. 287, п. 14 ст. 78 НК РФ). При этом сумма, подлежащая уплате в бюджет по итогам 9 месяцев, составит 60 000 руб. (120 000 руб. — 60 000 руб.).

В налоговой декларации за 9 месяцев квартальный авансовый платеж отразится следующим образом:

по строке 180 листа 02 проставить сумму 120 000 руб.;

по строкам 190, 200 листа 02 — суммы 12 000 руб. и 108 000 руб. соответственно;

по строкам 210, 220 и 230 листа 02 — суммы 60 000 руб., 6000 руб. и 54 000 руб. соответственно;

по строкам 270 и 271 листа 02 — суммы 6000 руб. и 54 000 руб. соответственно;

по строкам 040 и 070 подраздела 1.1 раздела 1 — суммы 6000 и 54 000 руб. соответственно.

Порядок исчисления ежемесячных авансовых платежей

В соответствии с абзацами 3-5 п. 2 ст. 286 НК РФ ежемесячный авансовый платеж, подлежащий уплате в течение каждого квартала текущего налогового периода, определяется не из фактически полученной, а из предполагаемой прибыли, размер которой исчисляется по итогам предыдущего квартала.Рассчитывать ежемесячные авансовые платежи нужно следующим образом:

1) ежемесячный авансовый платеж, уплачиваемый в I квартале текущего налогового периода (абзац 3 п. 2 ст. 286 НК РФ) определяется по формуле,

А1 = А4 предыдущего налогового периода,

где А1 — ежемесячный авансовый платеж, подлежащий уплате в I квартале текущего налогового периода;

А4 предыдущего налогового периода — ежемесячный авансовый платеж, подлежащий уплате в IV квартале предыдущего налогового периода;

2) ежемесячный авансовый платеж, уплачиваемый во II квартале текущего налогового периода (абзац 3 п. 2 ст. 286 НК РФ), равняется:

А2 = АК1 / 3,

где А2 — ежемесячный авансовый платеж, подлежащий уплате во II квартале текущего налогового периода;

АК1 — квартальный авансовый платеж, исчисленный по итогам I квартала текущего налогового периода;

3) ежемесячный авансовый платеж, уплачиваемый в III квартале текущего налогового периода (абзац 4 п. 2 ст. 286 НК РФ), рассчитывается по формуле:

А3 = (АК2 — АК1) / 3,

где А3 — ежемесячный авансовый платеж, подлежащий уплате в III квартале текущего налогового периода;

АК2 — квартальный авансовый платеж, исчисленный по итогам полугодия текущего налогового периода;

4) ежемесячный авансовый платеж, уплачиваемый в IV квартале текущего налогового периода (абзац 5 п. 2 ст. 286 НК РФ), равняется:

А4 = (АК3 — АК2) / 3,

где А4 — ежемесячный авансовый платеж, подлежащий уплате в IV квартале текущего налогового периода;

АК3 — квартальный авансовый платеж, исчисленный по итогам девяти месяцев текущего налогового периода.

Следует отметить, что, если в течение текущего квартала организация получает меньше прибыли, чем в предыдущем квартале, или вовсе убыток, это не освобождает ее от уплаты ежемесячных авансовых платежей в текущем квартале. В подобных ситуациях сумма ежемесячных авансовых платежей, уплаченных в текущем квартале (либо ее часть), будет признаваться переплатой по налогу на прибыль, которая подлежит зачету в счет предстоящих платежей или возврату.

В налоговой декларации по итогам налогового периода ежемесячные авансовые платежи на I квартал текущего года не исчисляются. Объясняется это тем, что такие платежи равны ежемесячным авансовым платежам, рассчитанным на IV квартал предыдущего налогового периода, которые в свою очередь отражаются в декларации за девять месяцев.

Сумма ежемесячных авансовых платежей отражается по строке 290 листа 02, в том числе по строкам 300 и 310, а также по строкам 120-140, 220-240 подраздела 1.2 раздела 1 налоговой декларации.

В соответствии с абзацем 3 п. 1 ст. 287 НК РФ ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются не позднее 28-го числа каждого месяца этого отчетного периода.

ПРИМЕР 3

Квартальные авансовые платежи, исчисленные по итогам отчетных периодов предыдущего года, у организации «Каскад», составили:

за полугодие — 700 000 руб., в том числе в федеральный бюджет — 70 000 руб., в бюджет субъекта РФ — 630 000 руб.;

за 9 месяцев — 1 300 000 руб., в том числе в федеральный бюджет — 130 000 руб., в бюджет субъекта РФ — 1 170 000 руб.

В текущем году авансовые платежи по итогам отчетных периодов равнялись:

за I квартал — 100 000 руб., в том числе в федеральный бюджет — 10 000 руб., в бюджет субъекта РФ — 90 000 руб.;

за полугодие был получен убыток, вследствие чего авансовый платеж по итогам полугодия был равен нулю;

за 9 месяцев — 200 000 руб., в том числе в федеральный бюджет — 20 000 руб., в бюджет субъекта РФ — 180 000 руб.

Определим сумму ежемесячного авансового платежа, который следует уплачивать в каждом квартале текущего налогового периода и I квартале следующего года.

1. Ежемесячный авансовый платеж, подлежащий уплате в I квартале текущего года, равен ежемесячному авансовому платежу, который уплачивался организацией в IV квартале предыдущего года. Его расчет производится в следующем порядке:

(1 300 000 руб. — 700 000 руб.) / 3 = 200 000 руб.

Таким образом, в январе, феврале и марте организация уплачивает в бюджет по 200 000 руб.

Поскольку по итогам I квартала фактическая сумма авансового платежа, определенная исходя из ставки налога и налоговой базы, рассчитанной нарастающим итогом, составила 100 000 руб., у организации образовалась переплата по налогу в размере 500 000 руб. (200 000 руб. x 3 — 100 000 руб.).

2. Ежемесячный авансовый платеж, подлежащий уплате во II квартале текущего года, равняется:

100 000 руб. / 3 = 33 333 руб.

Исчисленные за II квартал ежемесячные авансовые платежи организация рассчитала в налоговой декларации за I квартал.

В связи с наличием переплаты по итогам I квартала (500 000 руб.) организация произвела зачет переплаченной суммы в счет ежемесячных авансовых платежей за II квартал.

Таким образом, переплата по итогам II квартала составила 400 000 руб. (500 000 руб. — 33 333 руб. x 3).

3. Ежемесячные авансовые платежи в III квартале (июле, августе, сентябре) организация не уплачивала, поскольку разница между квартальным и авансовыми платежами за полугодие и I квартал текущего года была отрицательной (0 — 100 000 руб. = -100 000 руб.)

4. Квартальный авансовый платеж за 9 месяцев в размере 200 000 руб. организация зачла в счет переплаты.

5. Ежемесячные авансовые платежи, подлежащие уплате в IV квартале текущего года и I квартале следующего года, составили:

(200 000 руб. — 0 руб.) / 3 = 66 666 руб.

Таким образом, в октябре, ноябре и декабре текущего года и в январе, феврале, марте следующего года размер ежемесячных авансовых платежей равнялся 66 666 руб., в том числе в федеральный бюджет — по 6666 руб., в бюджет субъекта РФ — по 60 000 руб. Поскольку у организации числится переплата по налогу, ежемесячные авансовые платежи могут быть зачтены.

Ежемесячные авансовые платежи исходя из фактически полученной прибыли

В соответствии с п. 2 ст. 285 НК РФ в случае перехода на порядок уплаты ежемесячных авансовых платежей исходя из фактически полученной прибыли, отчетными периодами будут признаваться месяц, два месяца, три месяца и т. д. до окончания календарного года.Сумма авансового платежа за отчетный период, уплачиваемая исходя из фактически полученной прибыли, исчисляется следующим образом:

АМ отчетный = НБ x С,

где АМ отчетный — сумма авансового платежа, исчисленного по итогам отчетного периода;

НБ — налоговая база за отчетный период, рассчитанная нарастающим итогом с начала года до конца отчетного периода;

С — ставка налога.

Сумма авансового платежа, которую необходимо уплатить в бюджет по итогам соответствующего отчетного периода, исчисляется по формуле (абзац 8 п. 2 ст. 286, абзац 5 п. 1 ст. 287 НК РФ):

АМ к доплате = АМ отчетный — АМ предыдущий,

где АМ к доплате — сумма авансового платежа за отчетный период, подлежащая уплате (доплате) в бюджет;

АМ предыдущий — сумма авансового платежа, уплаченная по итогам предыдущего отчетного периода (в текущем налоговом периоде).

Сумма авансового платежа за отчетный период определяется исходя из ставки налога и фактически полученной прибыли в отчетном периоде, которая рассчитывается нарастающим итогом с начала налогового периода до окончания соответствующего месяца (абзац 7 п. 2 ст. 286 НК РФ). При этом в бюджет ежемесячно перечисляется разница между суммой авансового платежа, начисленной нарастающим итогом с начала года, и авансовым платежом, начисленным за предыдущий отчетный период.

Налоговая декларация заполняется по итогам соответствующего отчетного (налогового) периода в таком же порядке, как и при уплате квартальных авансов. Представлять декларацию в налоговый орган и уплачивать ежемесячные авансовые платежи необходимо по итогам каждого отчетного периода в срок не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление авансовых платежей (п. 3 ст. 289, абзац 4 п. 1 ст. 287 НК РФ). Другими словами, декларация за январь представляется 28 февраля, за январь—февраль — 28 марта и т. д. Декларация по итогам налогового периода (за календарный год) подается в срок до 28 марта года, следующего за истекшим налоговым периодом (п. 4 ст. 289 НК РФ).

Налог на прибыль – основной налог общего режима налогообложения, соответственно, платят его юрлица, использующие ОСНО. Ранее мы уже писали несколько статей на тему этого налога: на сайте вы можете прочитать о том, что такое на , а также о том, как определяются доходы и расходы для его расчета.

Сегодня разберем еще один момент, касающийся этого налога – как по нему в течение года перечислять авансовые платежи.

Какие есть варианты

Для простоты сократим налог на прибыль как НнП.

По сути, платить авансы по НнП можно тремя способами (напомним, что вопрос уплаты авансов в НК РФ по НнП регулируют ст. 286 и 287):

- Стандартный, он же основной – когда мы считаем аванс по завершении очередного квартала, при этом внутри него ежемесячно тоже делаем платежи. Если коротко, то этот вариант можно обозначить как: ежеквартально с месячными платежами.

- По итогам каждого квартала – ежемесячные платежи отсутствуют, но использовать этот вариант могут далеко не все (а только те, кто соответствует определенным критериям). Опять же, если сократить это определение, то уплата происходит: ежеквартально без месячных платежей.

- По фактической прибыли каждый месяц .

«Льготный» вариант: когда платим ежеквартально, а месячные платежи отсутствуют

Начнем с самого простого для понимания варианта, когда платежи делаются по результатам деятельности по завершении очередного квартала. Почему мы называем этот вариант «льготным»? Потому что так считать авансы по НнП может лишь ограниченный круг организаций. Этим вариантом могут воспользоваться только те организации, которые упомянуты в ст. 286, а именно в п. 3.

К ним относятся:

- Организации, у которых средний доход от реализации не был больше 15 млн руб. в квартал – в расчет берутся предшествующие 4 квартала (считается как среднее значение, т. е. сумму дохода за предшествующие 4 квартала делим на 4);

- Автономные и бюджетные учреждения (при этом среди бюджетных организаций есть исключения: театры и концертные организации, а также библиотеки и музеи – они не считают и не платят авансовые платежи);

- Иностранные организации, которые работают через открытые на территории РФ постоянные представительства;

- Участники товариществ – простых и инвестиционных (в части доходов, получаемых от участия в них);

- Участники соглашений о разделе продукции (по доходам, которые получены от реализации таких соглашений);

- Лица, признающиеся выгодоприобретателями на основании договоров доверительного управления.

То есть, платить авансы поквартально могут либо организации, прямо указанные в этом пункте, либо организации, чей уровень доходов невелик и его сумма по последним четырем кварталам менее суммы в 60 млн руб. (если разделить на 4, то средняя сумма на квартал как раз будет равна лимиту в 15 млн руб.)

Как сделать расчет?

Он делается довольно просто (сократим авансовый платеж как АП):

АП (за отч. период) = налоговая база (за отч. период) * ставка НнП

АП (к доплате по результатам полугодия / 9 мес. / года) = АП (за отч. период) – АП (за предыдущий отч. период)

Пример: при подведении результатов 1 квартала налогооблагаемая база получилась равной 6 млн руб. Как посчитать АП? Здесь ничего сложного нет:

АП (за 1 кв.) = 6 млн * 20% = 1,2 млн руб.

Потом мы отработали 2 квартал, подвели результаты полугодия: налогооблагаемая база (не забываем, что считаем нарастающим итогом) сложилась в 7,6 млн руб.

АП (к доплате по итогам полугодия) = 7,6 млн * 20% — 1,2 млн = 1,52 – 1,2 = 0,32 млн, или 320 тыс. руб.

Доплата НнП после окончания года считается так:

Доплата (по итогам года) = НнП (за год) – Сумма АП, уплаченных в течение года

Ну и, само собой, что если в результате расчета аванса у вас получается отрицательное число или ноль, то делать авансовый платеж не нужно.

Ежемесячные платежи на основе фактической прибыли

Пункт 2 ст. 286 устанавливает, что налогоплательщики вправе добровольно выбрать ежемесячную уплату авансов по НнП, при этом считаться эти авансы будут по фактическим данным. Расчет производится аналогично предыдущему примеру, только платежи считаются не по кварталам, а по месяцам.

Пример расчета: по итогам января налогооблагаемая база (прибыль) составила 10,5 млн руб.

АП (янв) = 10,5 млн * 20% = 2,1 млн руб.

После следующего месяца исходные данные уже, естественно, меняются: прибыль по итогам периода за январь-февраль составила 22 млн руб.

АП (янв-фев) = 22 млн * 20% — 2,1 млн = 4,4 – 2,1 = 2,3 млн руб.

Перейти на ежемесячное перечисление авансов на основе сумм фактической прибыли можно только с нового года, сделать это в середине года не получится. Для этого организация до 31 декабря этого года должна уведомить налоговые органы о своем решении.

Например, вы решили с 2019 года перейти на этот вариант расчета и уплаты авансов по НнП. Это означает, что до 31.12.2018 г. вы должны уведомить налоговую о данном решении.

При этом помните, что перейдя на этот вариант, соскочить с него в течение 2019 года уже не получится. Вернуться на прежний вариант уплаты авансов можно только с начала следующего года. Этот порядок действует как при переходе с первого на третий вариант согласно списку в начале нашей статьи, так и при переходе с третьего варианта на первый.

Основной вариант: авансы по итогам кварталов с ежемесячной уплатой

Итак, если вы не относитесь к числу организаций, которые есть в списке п.3 286 статьи, и не перешли на ежемесячные авансы по НнП по фактическим суммам прибыли в добровольном порядке, то используете стандартный вариант уплаты авансов по НнП. Что это означает?

За отчетный период (а это у нас квартал / полугодие / 9 мес. / год) вы считаете аванс по общей формуле: умножаете базу по налогу на ставку.

Плюс внутри каждого из кварталов делаете еще и ежемесячные платежи, порядок расчета которых по кварталам выглядит так:

- Месячный платеж (1 кв.) равен аналогичному платежу, действовавшему в 4 кв. предшествующего года;

- Месячный платеж (2 кв.) = 1/3 * аванс, рассчитанный по результатам 1 кв.;

- Месячный платеж (3 кв.) = 1/3 * (аванс, рассчитанный по итогам полугодия – аванс, рассчитанный по результатам 1 кв.);

- Месячный платеж (4 кв.) = 1/3 * (аванс, рассчитанный по результатам 9 месяцев – аванс, рассчитанный по итогам полугодия).

Пример: организация уплачивает авансы по НнП ежеквартально с месячными платежами внутри кварталов. Месячный платеж в 4 кв. 2017 г. составлял 800 000 руб. Как сделать расчет авансов и месячных платежей в 2018 г., если налогооблагаемая база по периодам нарастающим итогом составляла 21, 45, 80, 120 млн руб.?

Итак, считаем следующим образом : так как месячный платеж в октябре-ноябре-декабре 2017-ого года составлял 0,8 млн, эта цифра сохраняется и на протяжении первого квартала наступившего года. Платежи в первых трех месяцах года будут такими: по 800 тыс. руб. ежемесячно.

Теперь считаем аванс по результатам 1 кв. :

21 млн * 20% = 4 млн 200 тыс. руб., из которых три раза по 800 тыс. руб. мы уже перечислили.

К доплате по завершении 1 кв. :

4,2 млн – 0,8 млн * 3= 4,2 – 2,4 = 1, 8 млн руб.

Месячный платеж во втором квартале составит :

1/3 * 4,2 млн = 1 млн 400 тыс. руб.

То есть в апреле / мае / июне платим по 1,4 млн в каждом месяце.

Теперь считаем аванс по итогам полугодия :

45 млн * 20% — 4,2 млн = 9 – 4,2 = 4 млн 800 тыс. руб.

К доплате по итогам полугодия :

4,8 млн – 1,4 млн * 3 = 4,8 – 4,2 = 600 тыс. руб.

Месячный платеж в третьем квартале составит :

1/3 * 4,8 млн = 1 млн 600 тыс. руб.

Следующие три месяца (в июле-августе-сентябре) платим по 1,6 млн руб. ежемесячно.

Теперь считаем аванс по завершении 9 мес. :

80 млн * 20% — 4,2 млн – 4,8 млн = 16 – 9 = 7 млн руб.

К доплате по результатам 9 мес. :

7 млн – 1,6 млн * 3 = 7 – 4,8 = 2 млн 200 тыс. руб.

Месячный платеж в четвертом квартале составит :

1/3 * 7 млн = 2 млн 330 тыс. руб.

Получится, что в последние три месяца года платим по 2,33 млн руб. ежемесячно.

Теперь считаем платеж по итогам года :

120 млн * 20% — 4,2 млн – 4,8 млн – 7 млн = 24 – 16 = 8 млн руб.

К доплате по итогам года :

8 млн – 2,33 млн * 3 = 8 – 6,99 = 1,01 руб.

Месячный платеж в 1 кв. 2019 года будет аналогичен платежу в декабре и составит 2,33 млн руб.

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

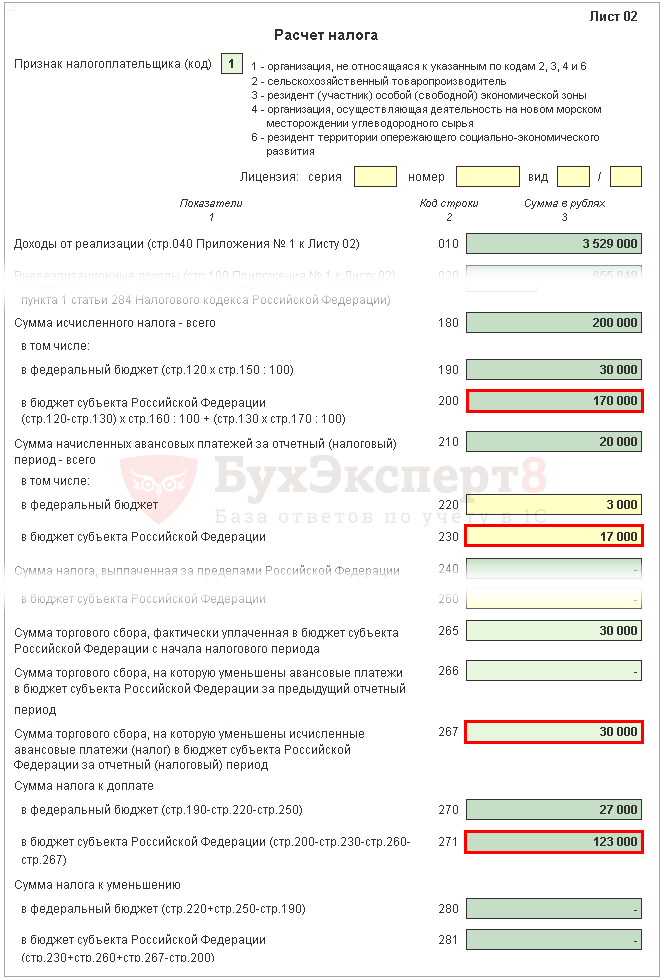

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

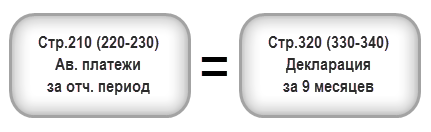

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

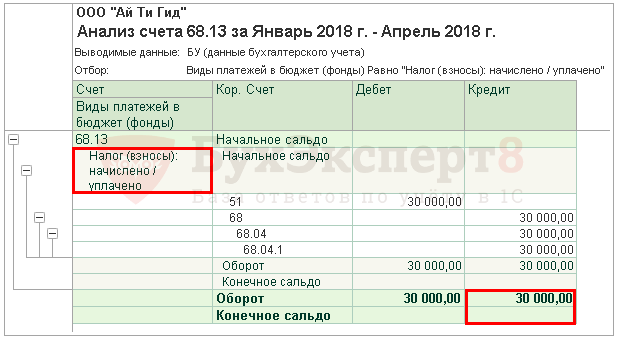

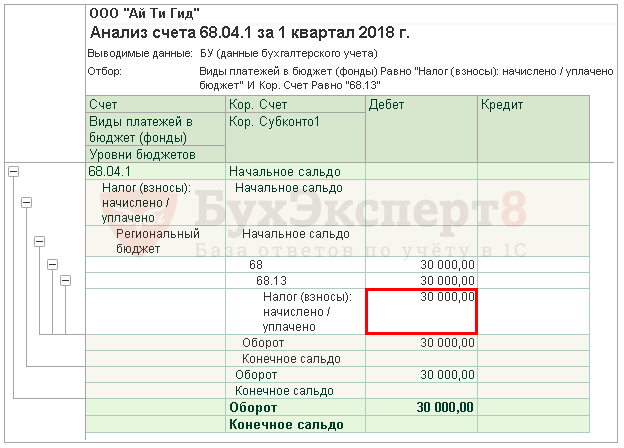

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

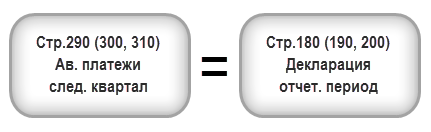

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.

Случается, что даже опытные бухгалтеры задаются вопросом, как рассчитать авансовый платеж. Существует определенный порядок, по которому рассчитываются авансовые платежи по налогу на прибыль. Порядок начисления и сроки взносов в казну прописаны в НК: ст.286, 287.

Когда производят авансовые платежи

На основании налогового законодательства, организации, работающие на общем режиме налогообложения, платят пошлину по итогам календарного года.

Целый год организации должны оплачивать начисленную сумму в виде авансовых взносов. Компаниям, доход которых составляет свыше 15 миллионов рублей, оплату необходимо производить ежемесячно.

Компании, которые имеют доход меньше 15 миллионов рублей, оплачивают налог каждый квартал.

Ежеквартальные платежи:

- апреля.

- июля.

- октября.

- января следующего года.

В году 4 квартала, в течение которых необходимо вносить платежи в виде аванса. Предварительно нужно вычислить свою сумму аванса.

Для того чтобы произвести расчет авансовых платежей по налогу на прибыль, можно воспользоваться формулой:

НП = НБ x С

- НП – налог на прибыль.

- НБ – база за налоговый период.

- С – ставка налога.

В ООО «Весна» по итогам 1 квартала прибыль составила 10 000 000 рублей. Налоговая ставка — 20%, тогда сумма равна:

10 000 000*20% = 2 000 000 рублей.

Сумма платежа, которую нужно вносить в бюджет, состоит из разницы платежа за квартал (2 000 000) и ежемесячным платежом. К примеру, у нас не было ежемесячных платежей, тогда рассчитываем:

2 000 000/3 = 666 667 рублей.

Это сумма, которая подлежит к уплате во втором квартале.

За полгода прибыль предприятия составила 20 000 000 рублей. Авансовый платеж за квартал составил:

20 000 000 *20% = 4 000 000 рублей.

Сумма, которую нужно будет доплатить за полгода, составит:

4 000 000 – 2 000 000 – 666 667 = 1 333 333 рублей.

Месячный авансовый платёж в 3 квартале составит:

4 000 000 – 2 000 000 = 2 000 000 рублей.

Прибыль за девять месяцев составила 35 000 000 рублей, значит, платеж за квартал составит:

35 000 000 *20% = 7 000 000 рублей.

В итоге возникает недоплата:

7 000 000 – 4 000 000 -1 333 333 *3 = 999 999 рублей

Ее нужно будет уплатить в последнем квартале вместе с очередным платежом. Если правильно заносить все данные в программу 1С, то расчет авансов по налогу на прибыль не составит труда. 1С сформирует корректные данные.

Часто у бухгалтеров компаний возникает вопрос, кто вносит авансовые платежи раз в квартал, а кто платит ежемесячно.

Кто из организаций вносит ежемесячные платежи

Чтобы разобраться в вопросе, кто вносит ежемесячные авансовые платежи по налогу на прибыль,рассмотрим пример:

ООО «Весна» по итогам 1 квартала получила прибыли 12 000 000 рублей. На основании НК ст.286 п.3, если лимит выручки ниже установленного законом (15 000 000), то компания вносит платежи ежеквартально.

Значит, ООО «Весна» будет оплачивать налог авансовыми ежеквартальными платежками.

Если же компания изъявила желание платить налог ежемесячно, то необходимо поставить в известность налоговый орган и произвести расчёт платежа из фактической прибыли (ст.286 п.2 аб.7 НК.)

Предприятия, работая и получая прибыль, обязаны вносить в бюджет государства определенную сумму. Эта сумма рассчитывается на основании фактической прибыли. Затем после заполнения и сдачи декларации рассчитывается платёж, который вносится в виде авансов. Кто платит авансы по налогу на прибыль?

Кто платит авансовые платежи

Плательщиками авансовых взносов, независимо от того, ежеквартальные они или ежемесячные, являются все налогоплательщики. Организации, фирмы или компании, которые работают по общей системе налогообложения. Сами авансовые платежи зависят от прибыли компании. Ежемесячные авансы вносят:

- Организации, чей доход составляет свыше 15 000 000 рублей.

- Организации, которые не вошли в законодательный перечень платежей ежеквартальных.

Ежеквартальные платежи оплачивают:

- Бюджетные организации.

- Организации автономного характера.

- Зарубежные коммерческие компании.

- Некоммерческие компании, но имеющие прибыль от продажи услуг и товаров.

- Компании-выгодоприобретатели, работающие по договорам.

Вне зависимости от рода деятельности, все участники предпринимательства платят налоги. Отличается только система налогообложения. Кто-то платит авансы по налогу на прибыль, а кто-то вносит ежеквартальный налог в виде единого налога.

Отличаются и способы начисления платежей. Платеж может формироваться на основании фактической прибыли. Так его рассчитывают те предприятия, которые работают на общей системе. В этом случае расчет ежемесячных авансовых платежей налога на прибыль происходит по следующей схеме:

По итогам года предприятие заработало 10 000 000 рублей.

10 000 000 *20% = 2 000 000

Прибыль умножается на налоговую ставку (20%).

Если у предприятия ставка ниже, то расчет происходит по другой ставке.

10 000 000 * 15,5% = 1 550 000

15,5% — это минимальная налоговая ставка, устанавливаемая для организаций.

20% — это максимальная налоговая ставка.

Сумма делится на 12 месяцев.

2 000 000 /12 = 166 667 составляет платеж при ставке 20%.

1 555 000 /12 = 129 583 платеж при ставке 15,5%.

Правильный расчет и своевременная оплата платежей не вызовет к вашему предприятию лишних вопросов от НО.

Ситуация: нужно ли перечислять ежемесячные авансовые платежи по налогу на прибыль в I квартале текущего года? Организация потеряла право на упрощенку с 1 октября прошлого года. Средняя величина доходов за прошлый год превысила установленный лимит.

Нет, не нужно.

Если организация утратила право применять упрощенку, она должна платить налог на прибыль в порядке, предусмотренном для вновь созданных организаций (п. 4 ст. 346.13 НК РФ). А вновь созданные организации начинают перечислять ежемесячные авансовые платежи по налогу на прибыль по истечении полного квартала с даты их государственной регистрации (п. 6 ст. 286 НК РФ).

В рассматриваемой ситуации датой государственной регистрации считается дата, когда организация перешла на общую систему налогообложения. То есть 1 октября прошлого года. Соответственно, первым полным кварталом, по истечении которого организация должна перечислять ежемесячные авансовые платежи по налогу на прибыль, является IV квартал прошлого года.

Таким образом, исходя из буквального толкования норм законодательства первые авансовые платежи по налогу на прибыль организация, утратившая право на применение упрощенки с 1 октября прошлого года, должна перечислять в бюджет в I квартале текущего года (по срокам не позднее 28 января, 28 февраля и 28 марта). Однако суммы ежемесячных авансовых платежей в I квартале текущего года приравниваются к суммам ежемесячных авансов за IV квартал прошлого года (абз. 3 п. 2 ст. 286 НК РФ). В IV квартале прошлого года авансовых платежей по налогу не было. Следовательно, у организации нет данных для начисления авансовых платежей в I квартале текущего года.

Получается, что в рассматриваемой ситуации организация не обязана перечислять авансовые платежи по налогу на прибыль в течение I квартала текущего года. Впервые такая обязанность появляется у нее во II квартале. По срокам не позднее 28 апреля, 28 мая и 28 июня организация должна перечислять в бюджет авансовые платежи в размерах, указанных в подразделе 1.2 раздела 1 декларации по налогу на прибыль за I квартал.

Ответственность: авансовый платеж перечислен поздно

Если организация перечислила авансовый платеж по налогу на прибыль позже установленных сроков, налоговая инспекция может начислить ей пени (ст. 75 НК РФ). Кроме того, инспекторы могут взыскать неуплаченную сумму авансового платежа с расчетного счета или за счет имущества организации (ст. 46, 47 НК РФ).

Для начала инспекторы направят требование об уплате налога, если организация опоздает с перечислением авансовых платежей (абз. 3 п. 1 ст. 45 НК РФ, п. 12 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98). В этом требовании они укажут размер задолженности и срок ее погашения (п. 1 ст. 69 НК РФ). Такое требование могут предъявить в течение трех месяцев начиная со дня, следующего за днем выявления недоимки (ст. 70 НК РФ).

По истечении срока уплаты, указанного в требовании, инспекция примет решение о взыскании авансового платежа по налогу. Сделать это инспекция может не позднее двух месяцев после истечения указанного срока (п. 3 ст. 46 НК РФ).

Штраф на сумму неуплаченных авансовых платежей организации начислить не могут (п. 3 ст. 58 НК РФ).

Ситуация: может ли налоговая инспекция принудительно взыскать разницу между расчетным и фактически уплаченным налогом? Организация перечисляет авансовые платежи по налогу на прибыль в размере меньшем, чем указано в декларации.

Да, может.

Если организация занизила размер авансовых платежей по сравнению с суммой, заявленной в декларации, то у нее образуется задолженность перед бюджетом. Ведь перечислять ежемесячные авансовые платежи по налогу на прибыль - обязанность, прописанная в пункте 2 статьи 286 Налогового кодекса РФ. Взыскать возникшую задолженность налоговая инспекция вправе в принудительном порядке (ст. 46, 47 НК РФ). Аналогичная точка зрения отражена в письме УФНС России по Московской области от 28 февраля 2006 г. № 22-22-И/0094. Подтверждает эту позицию и арбитражная практика (п. 12 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98).

Кроме того, за задержку авансовых платежей инспекция может начислить пени (ст. 75, 58 НК РФ). Если фактическая сумма налога по итогам отчетного (налогового) периода будет меньше первоначально заявленной, то пени пересчитают .

Ситуация: должна ли налоговая инспекция пересчитать пени за перечисление авансовых платежей по налогу на прибыль в меньшем размере, чем по первоначальному расчету? По итогам отчетного (налогового) периода налог к уплате меньше заявленных авансовых платежей .

Да, должна.

Допустим, организация должна была перечислить в течение квартала авансовые платежи исходя из прибыли предыдущего квартала, но не перечислила их в срок. По итогам отчетного (налогового) периода сумма авансового платежа оказалась меньше общей суммы авансов, рассчитанных исходя из прибыли предыдущего квартала и заявленных ранее к уплате. Тогда и пени за несвоевременное перечисление авансовых платежей инспекция должна уменьшить соразмерно. Такой вывод содержится в письмах Минфина России от 19 января 2010 г. № 03-03-06/1/9, от 18 марта 2008 г. № 03-02-07/1-106, ФНС России от 13 ноября 2009 г. № 3-2-06/127 и постановлении Пленума ВАС РФ от 30 июля 2013 г. № 57.

Под соразмерным уменьшением следует понимать пересчет пеней исходя из суммы ежемесячного авансового платежа, которая определяется по формуле:

Пример соразмерного уменьшения пеней, начисленных за несвоевременное перечисление авансовых платежей по налогу на прибыль. По итогам отчетного периода сумма налога, подлежащая уплате в бюджет, оказалась меньше заявленной первоначально

Организация рассчитывает ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале.

Размер ежемесячного авансового платежа в I квартале 2015 года составляет 90 000 руб. Эту сумму организация должна была перечислить в бюджет 28 января, 2 марта и 30 марта 2015 года. Общая сумма авансовых платежей, которые она должна была перечислить в I квартале, составляет 270 000 руб. (90 000 руб. × 3 мес.). Организация перечислила эту сумму только 27 апреля 2015 года.

В течение января-марта 2015 года организация не перечисляла авансы по налогу на прибыль. Начиная с 29 января, 3 марта и 31 марта инспекция начисляла организации пени, общая сумма которых на 27 апреля 2013 года составила:

90 000 руб. × 1/300 × ((88 дн. + 54 дн. + 27 дн.) × 8,25%) = 4183 руб.

Сумма налога на прибыль, подлежащего уплате в бюджет по итогам I квартала, составила не 270 000 руб., а 210 000 руб. Инспекция должна пересчитать пени (письмо ФНС России от 13 ноября 2009 г. № 3-2-06/127). Сумма пеней пересчитывается исходя из 1/3 суммы авансового платежа, рассчитанного по итогам отчетного периода. Скорректированная сумма ежемесячных авансовых платежей в I квартале 2015 года составляет 70 000 руб. (210 000 руб. : 3 ме с.):

Если по итогам налогового периода у организации сложился убыток, пени за несвоевременное перечисление авансовых платежей по налогу на прибыль сторнируются полностью (письмо ФНС России от 11 ноября 2011 г. № ЕД-4-3/18934).