До 25 января 2019 года нужно сдать декларацию по НДС за 4 квартал 2018 года. Форма не изменилась, однако есть некоторые моменты, на которые следует обратить особое внимание, именно из-за них возникают ошибки и программа налоговиков не принимает отчеты.

Программа "БухСофт" формирует все налоговые декларации и расчеты в автоматическом режиме. После подготовки отчет тестируется всеми проверочными программами ФНС. Вы можете проверить отчет сформированный как в “БухСофт”, так и в любой другой бухгалтерской программе. Попробуйте бесплатно:

Проверить декларацию по НДС

Отчитаться за 4 квартал нужно по форме декларации по НДС, утвержденной приказом ФНС от 29.10.2014 № ММВ-7-3/558@, в редакции приказа ФНС от 20.12.2016 № ММВ-7-3/696@. Эту же форму налогоплательщики подавали за 1, 2 и 3 кварталы 2018 года.

Кто сдает декларацию по НДС?

Декларации по НДС подают компании и ИП, а также посредники, признанные плательщиками НДС. Кроме того, декларацию в ряде случаев сдают те, кто НДС не уплачивает (компании на УСН, например), если выставляли в отчетном периоде счета-фактуры с выделенным НДС.

Как сдать декларацию по НДС за 4 квартал 2018 года?

Декларации по НДС должны быть направлены налоговикам в электронном формате по ТКС практически всегда, за исключением случаев, описанных в п. 5 ст. 174 НК РФ. А именно, на бумаге могут отчитаться те, кто освобожден от уплаты НДС, но выступал в отчетном периоде налоговым агентом по НДС. Сдавать отчетность через интернет с Бухсофт быстро и удобно! Заполните декларацию по НДС онлайн в нашем сервисе облачной бухгалтерии.

Как налоговики проверяют декларации по НДС?

При заполнении формы важно обратить внимание на некоторые моменты. Связано это с тем, что проверку декларации проходят автоматически в специальной программе налоговиков АСК НДС. Если в форме обнаружится хотя бы одна небольшая неточность, программа не примет поданные сведения.

На текущий момент разработана и применяется вторая версия программы - АСК НДС-2, начавшая функционировать с 2015 года. Сама же программа была внедрена в деятельность Налоговой службы в 2013 году с целью автоматического контроля над уплатой НДС.

В этой программе налоговые контролеры могут увидеть, есть ли расхождения в представленной отчетности между контрагентами.

Всего существует два типа расхождений:

- Тип «НДС» - оба контрагента указали проведенные сделки, однако сумма НДС в них не сходится.

- Тип «Разрыв» - один из контрагентов подал нулевую декларацию, не отчитался вовсе или сведений о нем нет в реестре.

Какое бы расхождение ни было выявлено, действия налоговиков одинаковы - запрос пояснений или уточняющей декларации. При типе расхождений «НДС», как правило, достаточно пояснений, при «Разрыве» придется подавать уточненку. Не сделав это, компания рискует получить от Налоговой уведомление о доначислении НДС в ходе камеральной проверки, а то и вовсе о начале выездной налоговой проверки.

Как показывает практика, расхождения образуются не потому, что компания специально занизила налоговые суммы, а потому что программа признала расхождением сделку между контрагентами, отраженную ими в разных отчетных периодах. Требования от налоговиков придут, если покупатель отразил в декларации вычет позже, чем продавец реализацию. Однако перенос вычета - это право налогоплательщика (п. 1.1 ст. 172 НК РФ).

На что обратить внимание при заполнении декларации по НДС 2018

Разберем важные моменты, на которые следует обратить внимание при заполнении декларации по НДС за 4 квартал 2018 года.

Общая сумма исчисленного НДС отражается по строке 118 Раздела 3. По строке 125 нужно расшифровать НДС, предъявленный подрядчиком.

Строка 110, плюс строки в Разделе 3 - 041, 042, 115, 185 заполняются организациями – участниками свободной экономической зоны.

В приложении 1 Раздела 3 не нужно прописывать все адреса недвижимых объектов, по которым организация восстанавливает налог в течение 10 лет (п. 4 ст. 171.1 НК РФ). Для каждого такого объекта есть свое приложение 1 к декларации. В Разделе 8 указываются номера таможенных деклараций в разбивке по строкам 150.

Раздел 9 содержит строку 035 «Регистрационный номер таможенной декларации». Эту строку не нужно заполнять тем, кто импортирует и экспортирует свой товар. Строка создана специально для компаний – участниц СЭЗ. Они берут сведения из своих книг продаж и переносят их в декларации вместо номеров счетов-фактур.

В форме по НДС в 2018 году должны быть коды не облагаемых налогом операций, вносимых в Раздел 7 декларации.

Фирмы должны формировать и подавать в налоговые органы декларацию по НДС по итогам каждого квартала. Декларация НДС за 3 квартал 2017 должна быть подана до 25 октября. А как ее правильно заполнить? Об этом вы можете узнать из следующей статьи.

В соответствии с нормами действующего законодательства, каждый квартал по НДС должны отчитываться:

- Фирмы и частные бизнесмены, являющиеся плательщиками данного налога (такими не являются те, кто находится на льготных спец. режимах);

- Налоговые агенты;

- Посредники, которые не признаются плательщиками налога, но они выделяют в сформированных счетах-фактурах суммы НДС.

Срок подачи отчетности за третий квартал

НДС-декларация должна быть сформирована и сдана в налоговые органы до двадцать пятого числа месяца, идущего за истекшим кварталом отчета. Это значит, что заполненный бланк декларации НДС за 3 квартал 2017 необходимо сдать до двадцать пятого октября текущего года. Поскольку это среда, никаких переносов сроков не предусмотрено.

Особенности заполнения титульной страницы

В заполнении титульной страницы декларации нет никаких трудностей. На ней проставляются все основные реквизиты фирмы. Однако стоит обратить внимание на несколько моментов.

Если декларация по НДС за 3 квартал сдается первый раз, в строчке «номер корректировки» проставляется значение 0-. Если же необходимо уточнить ранее поданную декларацию, проставляется порядковый номер уточняющей декларации – 1-, 2- и так далее.

В строчке «налоговый период» необходимо проставить значение «23». Оно будет обозначать подачу декларации по НДС за 3 квартал 2017. Первому кварталу соответствует значение 21, второму – 22, а четвертому – 24.

Заполнение разделов

Порядок заполнения разделов будет напрямую зависеть от того, кто подает декларацию, и какие совершались операции в периоде отчета, то есть в третьем квартале.

Фирмы, находящиеся на общей системе обложения налогами, должны заполнить титульную страницу, первый, восьмой, девятый и третий разделы (кроме приложений к нему).

Остальные разделы заполняются только следующими лицами:

- Второй раздел – налоговые агенты. Если у фирмы или частного бизнесмена в периоде отчета налогом облагаются только «агентские операции», в строчках первого раздела необходимо проставить прочерки.

- Первое приложение к третьему разделу – отражаются сведения о восстановлении налога по отношению к объектам недвижимости, используемым в операциях без НДС.

- Второе приложение к третьему разделу – его заполняют только иностранные фирмы и бизнесмены.

- Заполнение разделов с четвертого по шестой декларации по НДС за 3 квартал 2017 г. осуществляется только при наличии операций экспортного характера.

- Седьмой раздел – его заполняют плательщики налога, а также налоговые агенты, которые совершали операции, не облагающиеся НДС.

- Первое приложение к восьмому и девятому разделам – заполнение необходимо при формировании доп. листов к журналам продаж и покупок.

- Десятый раздел – заполняется посредниками, которые формируют счета-фактуры с НДС.

- Одиннадцатый раздел – заполняется посредниками, которые получают счета-фактуры с НДС.

- Двенадцатый раздел – заполняется при составлении счета-фактуры по операциям, не подлежащим обложению НДС.

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 4-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы. И учтите: такую форму мы сдаем в последний раз - с 1 января 2019 года начинает действовать ставка НДС 20%!

Кто обязан сдать декларацию по НДС в 2019 году

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 4-й квартал 2019 года.

Исходные данные: ООО "ВЕСНА" занимается производством гофрированной бумаги и картона. В 4-м квартале 2019 было продано товаров, облагаемых налогом по ставке 18%, — на 1 850 000 рублей (сумма указана с учетом НДС). Товары были проданы двум оптовым покупателям на разные суммы. ООО приобрела сырье на 1 032 500 рублей (с НДС). Также в 4-м квартале ООО "ВЕСНА" получило аванс в счет будущей поставки в сумме 2 360 000 рублей (вместе с НДС).

Образец заполнения декларации НДС за IV квартал 2019 года, учитывая приведенные цифры.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алагоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 4 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 4-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

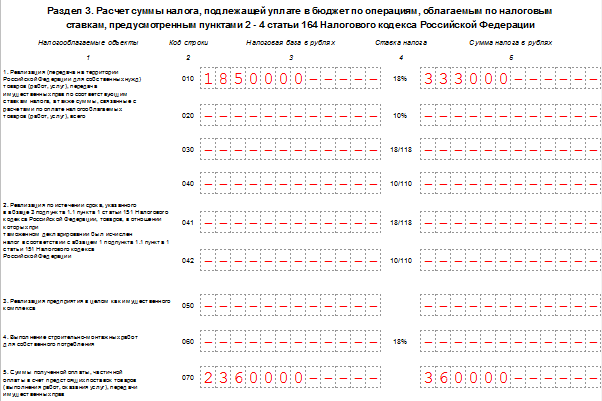

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 4-м квартале 2019 реализовало товар, который облагается по ставке 18%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (2 360 000 руб.) и сам налог (360 000 руб.).

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

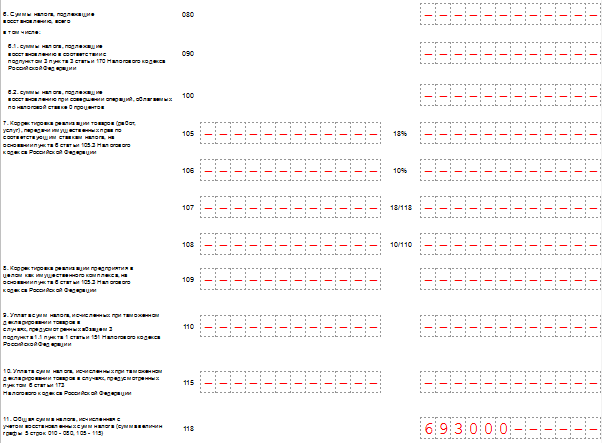

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

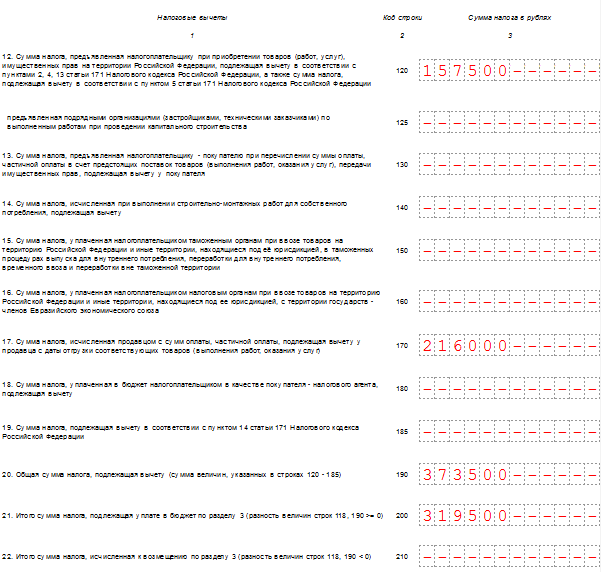

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ;

- 190 — общая сумма вычета (сумма строк 120-180). На нашем образце это тоже число, что и в строке 120;

- 200 — итоговая сумма налога к уплате за 4-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 4-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА таких операций в 4-м квартале 2019 не совершало.

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО "ВЕСНА" вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте. Код по ОКВ 643 — рубль;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная;

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 18%. Заполняется строка 170;

- 200-220 — сумма НДС по ставкам 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 18% без учёта НДС;

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

ООО «ВЕСНА» проставляет значения в строках 230 и 260.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 4 квартал 2019, бланк (формат.xls)

Заполнить декларацию по НДС онлайн

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Новая форма "Декларация по НДС" официально утверждена документом Приказ ФНС России от 20.12.2016 г. N ММВ-7-3/696@.

Подробнее о применении формы "Декларация по НДС":

- Истребованы пояснения к декларации по НДС: действия налогоплательщика

Налоговый орган в ходе «камералки» декларации по НДС, поданной налогоплательщиком, может обнаружить, что...) сведениям об этих операциях в декларации по НДС, поданной контрагентом налогоплательщика, или в... операции отсутствует в декларации контрагента по НДС; контрагент не представил декларацию по НДС за аналогичный отчетный... период; контрагент представил налоговую декларацию...

- Что делать если не приняли декларацию по НДС?

Бы, составив и проверив налоговую декларацию по НДС, бухгалтеру остается последний шаг – отправить... бы, составив и проверив налоговую декларацию по НДС, бухгалтеру остается последний шаг – отправить... всего, указывается причина непринятия декларации по основанию: «декларация содержит ошибки и не принята... органа». Пример. Компания направила налоговая декларация по НДС в установленные законодательством сроки. 26 ... об отказе в приеме налоговой декларации по основанию: «декларация содержит ошибки и не...

- Требование ИФНС о соответствии строк 070 и 170 раздела 3 декларации по НДС в рамках камералки за 1 квартал

Налоговой декларации по НДС по строке 070. Чтобы проверить правильность заполнения строки 070 Налоговой Декларации по НДС... авансов полученных (строка 070 декларации по НДС) с суммами НДС с авансов, принимаемых к... и принятие НДС к вычету отражено по строке 170 Налоговой декларации по НДС в 1 ... получает авансы (исчисляет НДС и указывает по строке 070 декларации по НДС), а в другом... проведёт анализ всех представленных налоговых деклараций по НДС с момента государственной регистрации нашей...

- Декларация по НДС: отображаем данные по экспериментальному товару

Обязанность сдача декларации по НДС только по установленному формату в электронной форме по ТКС... 4, 5, 6 декларации по НДС соответственно. Налоговый агент – неплательщик НДС Несколько иначе складывается... в Контрольные соотношения показателей декларации по НДС поставки отражаются ими в... вправе. Обобщим сказанное (о заполнении декларации по НДС налоговыми агентами – «спецрежимниками» и... рассмотрели некоторые вопросы, касающиеся заполнения декларации по НДС налоговыми агентами – покупателями товара, ...

- Контрольные соотношения показателей декларации по НДС обновлены

Декларации по НДС. Начиная с налогового периода за I квартал 2017 года декларация по НДС... разд. 2 декларации по НДС (п. 37.6 Порядка заполнения декларации по НДС). По строке 070 налоговый... При заполнении разд. 2 декларации по НДС он укажет: по строке 060 – 3 600 ... декларации по НДС). Дополнительно см. консультацию « О восстановлении НДС по основному средству ». ФНС, увязывая показатели декларации... отчетному году на титульном листе декларации по НДС По указанным кодам отражаются операции, не...

- Экспорт: в каком разделе декларации по НДС отражать НДС, предъявленный по общехозяйственным расходам, принятым к учету после 1 июля 2016 года?

Автомобилей. В каком разделе декларации по НДС следует отражать НДС, предъявленный по общехозяйственным расходам, принятым... автомобилей. В каком разделе декларации по НДС следует отражать НДС, предъявленный по общехозяйственным расходам, принятым...). Обоснование вывода: Форма налоговой декларации по НДС (далее - декларация), представляемой налогоплательщиком за IV квартал... %, производится в разделе 4 налоговой декларации по НДС (п. 41.3 Порядка). Разный...

- О «камералке» декларации по НДС с льготными операциями

Консультации пойдет о разъяснениях по проведению камеральных проверок деклараций по НДС, в которых отражены... консультации пойдет о разъяснениях по проведению камеральных проверок деклараций по НДС, в которых отражены... налога ФНС издала рекомендации по проведению камеральных проверок деклараций по НДС, в которых отражены... отражен в разд. 7 налоговой декларации по НДС по соответствующему коду операции (1010245 – ... связанного с проведением камеральных проверок деклараций по НДС, в которых отражены не...

- Когда уточняющую декларацию по НДС можно не подавать

Собой необходимость подачи уточняющей декларации по НДС и могут стать причиной... собой необходимость подачи уточняющей декларации по НДС и могут стать причиной... и обязывают бухгалтера сдавать уточненную декларацию по НДС. В частности, если... в прошлом квартале, когда декларация по НДС уже сдана. Контролеры, в... не обязывают покупателя формировать уточненку декларации по НДС. Если в корректировочном документе... после подачи корректировки. Уточняющая декларация по НДС не требуется, если корректировочный...

- При каких ошибках нужна уточняющая декларация по НДС

Они были выявлены после подачи декларации по НДС, требуется подача уточненки. Разберемся, ... они были выявлены после подачи декларации по НДС, требуется подача уточненки. Разберемся, ... и влекут необходимость подачи уточняющей декларации по НДС. Бухгалтер может допустить такие... продаж, а после и в декларацию по НДС. К примеру, товар отгрузили... вероятностью такая операция в декларации по НДС за 1 квартал 2017 ... подаче уточненной декларации, поскольку определение налоговой базы по НДС устанавливается на...

- Дополнительная ситуация, при которой организации и ИП, применяющие спецрежим, должны представлять декларацию по НДС

... (как налоговому агенту) и подавать декларацию по НДС? Чтобы обоснованно ответить на этот... . Объект обложения НДС Как известно, объектом обложения НДС признаются операции по реализации товаров... ; предусмотрено освобождение от обязанностей налогоплательщика НДС, но не освобождение от обязанностей... налогоплательщиком НДС, может представить в налоговые органы по месту своего учета налоговую декларацию... в Разделе 2 налоговой декларации по НДС (Порядок заполнения декларации по НДС, утв. Приказом ФНС России...

- Нужно ли по операциям, связанным с предоставлением займов, отражать "тело" займа в разделе 7 декларации по НДС?

Займов, в разделе 7 налоговой декларации по НДС "тело" займа не... займов, в разделе 7 налоговой декларации по НДС "тело" займа не... . 149 НК РФ). Форма налоговой декларации по НДС (далее - Декларация) и порядок ее заполнения... налоговой декларации по НДС, порядка ее заполнения, а также формата представления налоговой декларации по НДС в... состав представляемой в налоговые органы декларации по НДС при осуществлении налогоплательщиками соответствующих операций...

- Повышение ставки и другие изменения по НДС

Сведению: сокращение срока камеральной проверки декларации по НДС не коснулось иностранных организаций, состоящих... проверяются документы, связанные с декларацией по НДС, но не сама декларация. Впрочем, законодатели, скорее... сборах, до окончания камеральной проверки декларации по НДС. Но возможность такого продления... максимальный период камеральной проверки самой декларации по НДС не изменился бы (не... налоговых проверок, проводимых на основе деклараций по НДС, представленных в налоговые органы после...

- Длительное производство: определяем налоговую базу по НДС

Возможен иной порядок определения базы по НДС. Какой? Расскажем в консультации, ... не составляет. По результатам I квартала в декларации по НДС полученную сумму (... 44.6 Порядка заполнения декларации). Одновременно с декларацией по НДС организация представит: контракт с... в общем порядке.) Если по данным декларации предполагается уплата налога, перечисления... в разд. 3 налоговой декларации по НДС. Заключение Минпромторга о длительности... .10.2011 представило уточненную декларацию по НДС за II квартал 2011 ...

- Что такое льгота по НДС: конец ли спорам?

7 налоговой декларации по НДС каких то операций, не облагаемых НДС по иным основаниям, ... него, при проведении камеральной проверки декларации по НДС цитировался п. 14 Постановления Пленума... рискориентированного подхода камеральных налоговых проверок деклараций по НДС, в которых отражены операции, ... НК РФ налогоплательщики, обязанные представлять декларацию по НДС в электронной форме, и... контрольных соотношений внутри декларации по НДС, к несоответствиям – разрывы между вычетами по НДС у покупателей...

- Как минимизировать налоговые риски по НДС

Позволяют проконтролировать контрагентов и документооборот по НДС. Примеры приводятся из базы... », если ваши налоговые вычеты по НДС в течение нескольких кварталов превысили... реализаций, отраженных в декларациях по налогу на прибыль и НДС. Эти разногласия могут... сумме, указанной в декларации по НДС в разделе 3 по строкам 010 и 020 ... квартала, то нужно помнить, что декларация по налогу на прибыль формируется нарастающим... фактуры, а, например, разногласий по суммам деклараций. После отправки убедитесь, что...

Каждая компания в любой момент может столкнуться с необходимостью сдачи нулевой декларации по НДС за 3 квартал 2017 года. Когда она предоставляется? Какие листы заполнять? Для нулевой декларации по НДС действуют особые правила. Расскажем о них и приведем образец нулевой декларации.

Обязанность

Сразу скажем, что сдать нулевую декларацию НДС в 2017 году это именно обязанность, а не право организации. Возникает она при наличии двух условий:

- компания работает на общей налоговой системе;

- за квартал деятельность отсутствовала.

Таким образом, сдать нулевую декларацию НДС, в том числе за 3 квартал 2017 года, все равно придется. Актуальный бланк можно скачать с .

Что заполнять

Целиком форма отчетности по НДС приведена в первом приложении к приказу налоговой службы от 29.10.2014 № ММВ-7-3/558. Однако сдавать нулевую декларацию по НДС за 3 квартал 2017 года со всеми листами отнюдь не нужно. Достаточно сдать две составляющие:

- титульный лист;

- первый раздел.

Этого требуют правила заполнения такой отчетности. С практической точки зрения объяснить это просто: налоговикам в инспекциях не нужен излишний электронный хлам в виде соответствующих избыточных файлов (листы нулевой декларации по НДС с прочерками).

Как заполнять

Кстати, заполнение нулевой декларации по НДС происходит по тем же правилам, что и отчетности с показателями деятельности. Например, в строках, которые вы заполняете, информацию вносят с первой ячейки. А затем ставят прочерки: столько, сколько нужно.

После заполнения титульного лист в первом разделе вносят обязательные реквизиты: ИНН, КПП, ОКТМО. Разумеется, оба листа надо подписать и проставить даты их оформления.

Когда сдавать

В отношении нулевой декларации НДС в 2017 году действует общее правило: отправить ее в ИФНС нужно успеть до 25-го числа включительно после окончания квартала. То есть, например, за третий квартал 2017 года – не позже 25 октября. Поскольку этот день приходится на среду – обычный рабочий день, то никаких переносов не будет.

Если отправить нулевую декларацию по НДС позже этой даты, ждите штрафа в 1000 рублей по п. 1 ст. 119 НК РФ. Некоторым компаниям его удается снизить. Например, помогает довод, что просрочка составила всего пару– тройку дней. Судебная практика в этом вопросе на вашей стороне.

Как сдавать

С недавнего времени существует только один вариант отправки отчетности по НДС – исключительно по «электронке» через ТКС с помощью спецоператора. Если пойдете наперекор данному предписанию и сдадитесь по старинке – на бумажном бланке в письме с описью – налоговики автоматически сочтут, что отчетность вы не сдали. Такова позиция закона.

Более того: если инспекция не увидит от вас отчетность по налогу, в том числе нулевую декларацию по НДС , вас не только оштрафуют, но и имеют полное право заморозить счета фирмы в банке.

ЕУД как альтернатива

Плательщики вместо нулевой декларации НДС в 2017 году могут подать единую упрощенную декларацию (ЕУД). Она одобрена еще в 2007 году приказом Минфина № 62н. Условия те же: в прошедшем квартале компания на общем режиме никакую активность не проявляла. Причем, право отчитаться по данной форме прямо предусмотрено Налоговым кодексом – пунктом 2 статьи 80.

Главный плюс ЕУД в том, что можно сдаться на бумажном бланке и не заморачиваться с выходом на спецоператора. Обычно так поступают вновь образованные фирмы и стартапы.

Как для любой бумажной налоговой отчетности, подать сдать декларацию НДС (нулевую и др.) может лично глава фирмы или ее представитель по доверенности. Если по почте заказным письмом, то с описанием вложения. И, конечно, никто не запрещает самый продвинутый способ – по ТКС через оператора данных.

Главным минусом ЕУД можно назвать укороченный срок сдачи такого отчета: 20-е число после окончания квартала. А это на пять дней короче, чем сдавать стандартную отчетность по НДС согласно ее общим правилам.

Выглядит бланк ЕУД так: