С 2017 года уплата страховых взносов переходит под контроль ФНС. Изменения в администрировании связаны с тем, что Пенсионный фонд плохо справляется с полнотой сбора этих платежей. В остальном для работодателей мало что изменится, за исключением того, что предельная величина базы для начисления страховых взносов в 2017 году в очередной раз повышена.

Что такое предельная база

Предельный, установленный государством, размер базы для начисления страховых взносов - это та сумма выплат в пользу работника, свыше которой выплаты начисляются по пониженном тарифу. В общем случае страховые выплаты, которые работодатель платит за свой счет, составляют:

- на пенсионное страхование - 22%;

- на медицинское страхование - 5,1%;

- на социальное страхование - 2,9%.

Предельная база по взносам в 2017 году

Предельная база для начисления страховых взносов в 2017 году выросла, таблица ниже содержит в себе новые установленные тарифы взносов по разным видам страхования работников.

Пределы установлены только для двух видов страхования:

- на пенсионное страхование - 876 000 рублей (в 2016 году - 796 000);

- на обязательное социальное страхование - 755 000 рублей (в 2016 году - 718 000).

В отношении сумм на обязательное медицинское страхование и по взносам в ФСС на травматизм закон не предусматривает предельного размера базы, поэтому эта категория взносов начисляется по единой ставке, независимо от того, сколько выплачено работнику.

Пример расчёта: старшему юристу компании «Форест» в течение 2017 года выплатили в общей сложности 913 000 рублей. Как начислить сумму к уплате за страхование этого работника?

- взносы в ПФР в пределах лимита: 876 000 * 22% = 192 720 р.;

- взносы в ПФР сверх лимита: (913 000 - 876 000) * 10% = 3 700 р.;

- взносы в ФФОМС (лимита нет, потому облагается вся сумма по одной ставке): 913 000 * 5,1% = 46 563 р.;

- взносы в ФСС в пределах лимита: 755 000 * 2,9% = 21 895 р.;

- взносы в ФСС сверх лимита не начисляются.

Итого, в 2017 году работодатель уплачивает в виде взносов 264 878 рублей, что составляет 29% от выплат этому работнику. Экономия незначительная (против 30%), но все-таки она есть.

Пониженные тарифы

Мы рассмотрели ставки платежей за работников, которые действуют в общем случае, однако есть немало категорий плательщиков, которые вносят эти платежи по пониженным ставкам. Этот льготный перечень плательщиков установлен Налоговым кодексом Российской Федерации.

Показатель тарифов | Коды ОКВЭД |

|||

|---|---|---|---|---|

ФОМС |

||||

Организации и индивидуальные предприниматели, на УСН, осуществляющие определённые виды деятельности (доход от таких видов деятельности должен превышать 70% от общего дохода упрощенца) | Начинающиеся с 13, 14, 15, 16 |

|||

Аптеки (организации и ИП), работающие на ЕНВД, в отношении работников, занятых в фармацевтической деятельности | 46.18.1, 46.46.1, 47.73 |

|||

ИП, работающие на ПСН, в отношении работников, занятых в патентных видах деятельности, за исключением розничной торговли, общепита, аренды недвижимости | 31.0, 74.20, 75.0, 96.01, 96.02 и др. |

|||

Некоммерческие организации, работающие на УСН, кроме государственных и муниципальных учреждений в сфере научных исследований, образования, здравоохранения, культуры, искусства, спорта, соцобслуживания | Начинающиеся с 37, 86, 87, 88, 93 и др. |

|||

Благотворительные организации на УСН | ||||

Аккредитованные IT-организации (область информационных технологий) | Начинающиеся с 62, 63 |

|||

Хозяйственные общества и партнёрств на упрощённой системе налогообложения, занимающиеся внедрением изобретений, патентов, промышленных образцов, права на которые принадлежат бюд-жет-ным и ав-то-ном-ным учре-жде-ни-ям | Начинающиеся с 72 |

|||

Ор-га-ни-за-ции и индивидуальные предприниматели, ведущие тех-ни-ко-внед-рен-че-скую и ту-рист-ско-ре-кре-а-ци-он-ную де-я-тель-но-сть по соглашению с ор-га-на-ми управ-ле-ния осо-бы-х эко-но-ми-че-ских зо-н | 65.20, 63.1, 63.11.1, 79.1, 94.99, 62.0 и др. |

|||

Плательщики взносов, производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | Начинающиеся с 50 |

|||

Участ-ни-ки про-ек-та «Скол-ко-во» в России | ||||

Участники свободной экономической зоны на территории Республики Крым и Севастополя | Любые, кроме начинающихся с 05, 06, 07, 08, 09.1, а также 71.12.3 |

|||

Резиденты территории опережающего социально-экономического развития | Коды уста-нав-ли-ва-ют-ся от-дель-но для каж-дой тер-ри-то-рии |

|||

Резиденты свободного порта «Владивосток» | Любые коды, кроме запрещенных Наблюдательным советом порта Владивосток |

|||

Чтобы плательщик взносов имел право на пониженные тарифы, должны соблюдаться обязательные условия, указанные в ст. 427 НК РФ. Если эти условия нарушаются, то работодатель теряет право на льготу с начала календарного года, а не с момента нарушения.

Взносы по пониженным ставкам для пенсионного страхования и страхования на случай нетрудоспособности и материнства начисляются только в пределах установленного лимита на 2017 год:

- на пенсионное страхование - 876 000 рублей;

- на обязательное социальное страхование - 755 000 рублей.

С выплат сверх этих пределов взносы не начисляются, кроме платежей в ФОМС, для них выплаты осуществляются в обязательном порядке. В качестве примера рассмотрим, как рассчитывается размер страховых взносов в городе Севастополь (для юридических лиц-участников СЭЗ).

Пример расчёта: ООО «Флагман» является участником СЭЗ Севастополь и выплачивает взносы по пониженным ставкам. Коммерческому директору ООО «Флагман» в 2017 году была выплачена сумма в 985 000 рублей. Исчисление взносов производится по тарифам, указанным в таблице выше:

- взносы в ПФР в пределах лимита: 876 000 * 10% = 87 600 р.;

- взносы в ПФР сверх лимита не начисляются;

- взносы в ФСС в пределах лимита: 755 000 * 1,5% = 11 325 р.;

- взносы в ФСС сверх лимита не начисляются;

- взносы в ФФОМС (лимита нет, потому облагается вся сумма по одному тарифу): 985 000 * 0,1% = 985 р.

Итого, на выплаты коммерческому директору его работодатель должен перечислить за 2017 год 99 910 рублей. Это составляет всего лишь около 10% против 30% для обычных плательщиков. Право пользоваться пониженными ставками длится, пока страхователь выполняет условия, установленные НК РФ.

Полномочия по администрированию страховых взносов

С 1 января 2017 года полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование переданы ФНС России.

Цель - реализация мер направленных на снижение административной нагрузки на налогоплательщиков за счет сокращения количества государственных органов, осуществляющих контрольные мероприятия, а также за счет оптимизации количества представляемой в контролирующие органы отчетности.

Отчётность по страховым взносам в 2017 году

В связи с этим, расчеты РСВ-1 и 4-ФСС, предстчаляемые в ПФР и ФСС отменяются. Вместо них вводится Единый расчет , представляемый в налогоаве органы. В Едином расчёте отражаются суммы начисленных и уплаченных страховых взносов в Пенсионный фонд, ФФОМС и Фонд социального страхования. Его форму планируется утвердить к 1 октября 2016 года.

Единый расчет по страховым взносам будет ежеквартальным. Срок представления - не позднее 30 числа календарного месяца, следующего за отчетным периодом.

Сроки представления в ИФНС России Единого расчета :

- 30 апреля - за I квартал,

- 30 июля - за первое полугодие,

- 30 октября - за 9 месяцев,

- 30 января*

- за отчётный год.

* года, следующего за отчетным.

Отчетность в ПФР и ФСС в 2017 году

C 2017 года ФНС Росии переданы только полномочия по администрированию страховых взносов. При этом ПФР продолжит ведение персонифицированного учета застрахованных лиц. Кроме того, назначение и выплата пенсий останется важнейшей функцией Пенсионного фонда. В ведении ФСС будет отвечать за выплату пособий. Следовательно, ПФР и ФСС необходимо получать соответствующую отчетность.

Отчетность в Пенсионный фонд в 2017 г.

- Сведения о застрахованных лицах по форме СЗВ-М

, (постановление Правления ПФР от 01.02.2016 № 83п)

Представляется ежемесячно, с апреля 2016 г. * - Сведения о стаже работников (форму и формат готовит ПФР).

*

Крайний срок представления ежемесячной отчетности по персонифицированному учету (форма СЗВ-М) - не позднее 15-го числа месяца, следующего за отчетным.

До вступления в силу Федерального закона N 1040799-6 срок представления СЗВ-М - 10-е число.

Отчетность в Фонд социального страхования в 2017 г.

В ФСС будут представляться сведения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (форму и формат готовит ФСС).

Единый сбор вместо взносов в ПФР и ФСС

Срок уплаты Единого сбора - не позднее 15-го числа масяца, следующего за расчетым. Если день уплаты выпадает на выходной, то день уплаты переносится на ближайший рабочий. Сбор уплачивают в рублях и копейках.

Уплата будет производится на специальный КБК Единого сбора, который утвердит Минфин России.

Единый сбор администрирует налоговая служба. При этом Сбор не являлся федеральным налогом и к налоговым платежам не относится. Следовательно, проводить зачеты между единым сбором и налогами нельзя.

Переход

Указ Президента РФ от 15.01.2016 № 13 и письмо ФНС России 02.02.2016 № БС-4-11/1539@

Мероприятия ФНС, ПФР и ФСС по передаче функций

- До 1 февраля 2017 года ПФР и ФСС проводят сверку со всеми плательщиками взносов.

- К 1 марта 2017 года ПФР и ФСС передают реестр плательщиков взносов, реестр застрахованных граждан и акты сверки в ИФНС (территориальные).

Результаты и возможные последствия

ФНС получит всю информацию по платежам страхователей и сопоставит данные, с учетом особенностей поступлений сумм НДФЛ и страховых взносов (в ПФР и ФСС). При обнаружении расхождений - проведет соответствующие проверки за период после 1 января 2017 года и за три предыдущих года: 2014г, 2015 и 2016 годы.

При обнаружении недоимок, не выявленных ранее ПФР и ФСС, потребует погашения. При этом штрафы, вероятно, взиматься не будут.

Если при проведении повторной выездной проверки выявлен факт совершения плательщиком страховых взносов нарушения законодательства Российской Федерации о страховых взносах, которое не было выявлено при проведении первоначальной выездной проверки, к плательщику страховых взносов не применяются штрафные санкции, за исключением случая, если невыявление факта правонарушения при проведении первоначальной проверки явилось результатом сговора между плательщиком страховых взносов и должностным лицом органа контроля за уплатой страховых взносов.

С 2017 года контроль за расчётом и уплатой страховых взносов переходит от фондов к Федеральной налоговой службе, в связи с чем изменятся реквизиты платёжных документов. На следующий год уже утверждены новые КБК: страховые взносы за работников и в ПФР в 2016 году для ИП за себя.

Что такое КБК

КБК или код бюджетной классификации - это реквизиты в платёжных и банковских документах, на основании которых происходит распределение перечисленных плательщиком сумм. Если указан неверный КБК, платёж будет считаться уплаченным, но из-за того, что он распределён неверно, за плательщиком будет признана недоимка. Чтобы разобраться в этом вопросе, придётся производить розыск платежа и его перераспределение.

В отношении уплаты страховых взносов за сотрудников и индивидуальных предпринимателей за себя ситуация усложняется тем, что в 2017 году меняется получатель платежей. Взносы на обязательное пенсионное и медицинское страхование, а также взносы на случай временной нетрудоспособности и материнства теперь оплачивают в налоговую инспекцию. Только взносы на травматизм за работников по-прежнему выплачивают в фонд соцстраха.

Основная часть страховых взносов, уплаченных страхователями в 2016 году, уже ушла на реквизиты фондов (ПФР, ФОМС, ФСС). А вот дополнительный взнос ИП за себя (1% при превышении лимита годового дохода в 300 тысяч рублей), если он ещё не был уплачен в текущем году, надо перечислять уже в ФНС. Для работодателей же важен вопрос: по каким КБК платить страховые взносы за декабрь 2016 в январе 2017?

Важно: ставки взносов страхователей за работников и ИП за себя в 2017 году остались прежними. Изменение для исчисления пенсии по возрасту индивидуальным предпринимателям вызвано ростом МРОТ (минимальный размер оплаты труда в 2017 году составляет 7 500 рублей), а не увеличением тарифов.

Новые КБК по взносам

Справочник КБК на 2017 год приводится в Приказе Минфина России от 01.07.2013 N 65н с изменениями , внесёнными Приказом Минфина России от 7 декабря 2016 года № 230н. Этим же документом изменены также коды доходов для разных систем налогообложения и государственных пошлин.

Новые КБК по страховым взносам с 2017 года отражает эта переходная таблица (код указывают в поле 104 платежки). Таблица подготовлена Федеральной налоговой службой, оригинальный файл в формате excel можно скачать по этой ссылке .

Вид платежа | Новые КБК с 2017 года |

|---|---|

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, уплачиваемые ИП за себя (прежнее название -минимальные фиксированные страховые взносы в ПФР в 2016 году для ИП) | 182 1 02 02140 06 1100 160 |

Страховые взносы на обязательное медицинское страхование, уплачиваемые ИП за себя (прежнее название - взносы в ФОМС) | 182 1 02 02103 08 1011 160 |

Дополнительные страховые взносы на обязательное пенсионное страхование ИП за себя, уплачиваемые с доходов, превышающих 300 тысяч рублей (прежнее название 1-процентные дополнительные страховые взносы в ПФР в 2016 году для ИП) | 182 1 02 02140 06 1200 160 |

182 1 02 02010 06 1000 160 |

|

182 1 02 02101 08 1011 160 |

|

182 1 02 02090 07 1000 160 |

|

182 1 02 02131 06 1010 160 |

|

182 1 02 02131 06 1020 160 |

|

182 1 02 02132 06 1010 160 |

|

182 1 02 02132 06 1020 160 |

|

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, уплачиваемые ИП за себя (в том числе, с дохода свыше 300 000 рублей) | 182 1 02 02140 06 1110 160 |

Страховые взносы на обязательное медицинское страхование, уплачиваемые ИП за себя | 182 1 02 02103 08 1013 160 |

На обязательное пенсионное страхование работников | 182 1 02 02010 06 1010 160 |

На обязательное медицинское страхование работников | 182 1 02 02101 08 1013 160 |

На случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1010 160 |

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых не зависит от результатов спецоценки | 182 1 02 02131 06 1010 160 |

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых зависит от результатов спецоценки | 182 1 02 02131 06 1020 160 |

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых не зависит от результатов спецоценки | 182 1 02 02132 06 1010 160 |

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых зависит от результатов спецоценки | 182 1 02 02132 06 1020 160 |

Обратите внимание: последние новые КБК по страховым взносам с 17 мая 2016 года (утверждены приказом Минфина РФ от 17.05.2016 № 66н) уже недействительны!

Страховые взносы на травматизм за работников (ИП сами за себя их не платят) отчисляют по-прежнему в Фонд социального страхования, поэтому КБК у них остался тот же, что и в 2016 году:

- 393 1 02 02050 07 1000 160.

Переходный период

Как видим, проблемы с выбором КБК на границе 2016-2017 годов могут возникнуть в двух ситуациях:

- При уплате дополнительного взноса в ПФР в 2016 году для ИП за себя (с доходов свыше 300 тысяч рублей). Если предприниматель уже уплатил этот один процент в 2016 году, то денежные средства ушли на реквизиты ПФР. Если же уплата дополнительного взноса происходит до 1 апреля 2017 года, то перечислять его надо уже в ИФНС по новому КБК (182 1 02 02140 06 1200 160).

- При уплате страховых взносов работодателями за декабрь 2016 года в январе 2017-го. Несмотря на то, что взносы начислены за период 2016 года, они оплачиваются уже в 2017 году. Поступление оплаты происходит уже на реквизиты налоговых инспекций. По сути, это будет первым платежом страхователей на новые КБК.

В этой таблице мы указали КБК для страхователей, перечисляющих в январе 2017 года взносы за декабрь 2016 года.

Какой размер страховых взносов ИП в 2017 году? Увеличилась ли сумма к уплате «за себя»? Повлияет ли МРОТ на размер страховых взносов в фиксированном размере в 2017 году? Какие точные суммы взносов к уплате? Предусмотрены ли новые КБК? Ответы на эти и другие вопросы о страховых взносах ИП и из размерах вы найдете в этой статье.

Нормативное регулирование с 2017 года

Какие взносы уплачивать ИП за работников и «за себя» в 2017 году

2017 году индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ).

Однако, вместе с этим, в 2017 году ИП должны перечислять страховые взносы «за себя»:

- на пенсионное страхование;

- на медицинское страхование.

Стоит заметить, что перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. В 2017 году это касается всех ИП. В частности, такой принцип уплаты страховых взносов распространяется на ИП, применяющих УСН или ЕНВД (то есть, специальные налоговые режимы).

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Их в 2017 году ИП, по общему правилу, не уплачивают (п.6 ст. 430 НК РФ). Однако уплату этих взносов, как и прежде, можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие за счет средств ФСС.

Страховые взносы «на травматизм» предприниматели в 2017 году не уплачивают. Уплата этих взносов ИП не предусмотрена даже на добровольной основе.

Какие значения учитывать

- МРОТ на начало календарного года. На начало 2017 года МРОТ составляет 7500 рублей (на 1 января 2016 года МРОТ был 6204 рубля). См. “ “;

- тарифы страховых взносов в соответствующий фонд. На 2017 год тарифы такие: в ПФР - 26%, в ФФОМС - 5,1%, ФСС - 2,9%;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Пенсионные страховые взносы ИП в 2017 году

Сумму фиксированных пенсионных страховых взносов, которую ИП должен оплатить «за себя» за весь 2017 год, можно определить по следующей формуле (подп. 1 п.1 ст. 430 НК РФ):

Теперь рассчитаем сумму пенсионных страховых взносов, которую ИП потребуется перечислять «за себя» в 2017 году, а также посмотрим, насколько увеличился размер фиксированных страховых взносов по сравнению с 2016 годом.

Годовой доход ИП за 2017 год меньше 300 000 рублей

Если годовой доход ИП за 2017 года не превысит 300 000 рублей, то сумма пенсионных вносов, которую нужно перечислить за весь год, будет фиксированной.

| 2016 год | 2017 год |

| 19 356,48 руб.(6 204 руб. × 26% × 12 мес.) | 23 400 руб.(7 500 руб. × 26% × 12 мес.). |

Годовой доход ИП за 2017 год больше 300 000 рублей

Если годовой доход ИП за 2017 года составит более 300 000 рублей, то дополнительно к фиксированной сумме в ПФР требуется перечислить 1% от суммы дохода, превышающей указанную величину.

Приведем пример расчета.

Пример.

Доход ИП за 2017 год составил 985 000 руб. Это больше 300 000 рублей, поэтому нужно перечислить дополнительную сумму взносов. Общее превышение составило 685 000 руб.(985 000 руб. – 300 000 руб.). Сумма дополнительного взноса составит 6850 руб.(685000 руб. × 1%). Итого за 2017 год нужно заплатить пенсионных взносов на сумму 30 250 руб.(23 400 руб. + 6850 руб.).

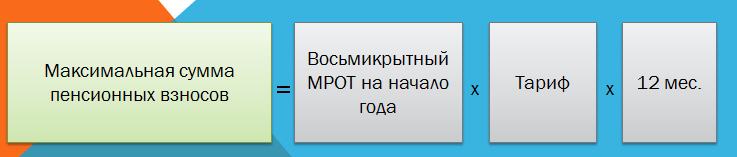

Максимальная сумма пенсионных взносов в 2017 году

На 2017 год пунктом 1 статьи 430 НК РФ определена формула, по которой рассчитывают максимальную сумму пенсионных взносов. Больше этой суммы перечислять взносы не потребуется. Вот эта формула:

Таким образом, максимальная величина пенсионных взносов ИП за 2017 год составит 187 200 руб. По сравнению с 2016 годом этот платеж увеличился на 32 348,16 руб.(187 200 руб. – 154 851, 84руб.).

Медицинские страховые взносы ИП в 2017 году

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависит от дохода ИП (подп. 2 п.1 ст. 430 НК РФ). Для расчета медицинских взносов в 2017 году применяется такая формула:

| 2016 год | 2017 год |

| 3 796,85 руб.(6 204 руб. × 5,1% × 12 мес.) | 4 590 руб.(7 500 руб. × 5,1% × 12 мес.) |

Взносы ИП по нетрудоспособности и в связи с материнством в 2017 году

Как мы уже сказали, этот вид взносов не является обязательным. Их ИП в 2017 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2017 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ.

| 2016 год | 2017 год |

| 2 158,99 руб. (6 204 руб. × 2,9% × 12 мес.) | 2 610 руб. (7 500 руб. × 2,9% × 12 мес.) |

Если статус ИП приобретен или утрачен в 2017 году

В 2017 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Однако, все же, есть некоторые особенности расчета страховых взносов. Приведем примеры на основе пунктов 3-5 статьи 430 НК РФ.

Условия примера и правила учета дней

Человек получил статус ИП 16 февраля 2017 года. Однако 14 ноября 2017 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей.Как рассчитать обязательные фиксированные взносы «за себя» за 2017 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2017 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2017 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2017 рассчитаем с 1 по 13 ноября.

Формулы для расчетов

Размер пенсионных и медицинских страховых взносов за неполные месяца деятельности ИП в 2017 году можно определить по такой формуле:

Чтобы в 2017 году рассчитать пенсионные и медицинские взносы за каждый целый месяц деятельности в статусе ИП используйте другую формулу:

Пример расчета взносов за 2017 год

Итак, для начала, рассчитаем страховые взносы за неполные месяца ведения предпринимательской деятельности в 2017 году. В нашем примере это февраль и ноябрь. За эти дни нам нужно посчитать дни ведения деятельности.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 835,71 руб. (7500 руб. × 26 % / 28 дн.× 12 дн.); медицинские взносы = 163, 93 руб. (7500 руб. × 5,1 % / 28 дн.× 12 дн.) |

| Ноябрь | В ноябре 2017 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2017 года составит: пенсионные взносы = 845 руб. (7500 руб. × 26 % / 30 дн.× 13 дн.); медицинские взносы = 165, 75 руб. (7500 руб. × 5,1 % / 30 дн.× 13 дн.) |

| Март – октябрь | За период с марта по октябрь 2017 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы = 15 600 руб. (7500 руб. × 26 % × 8 мес.); медицинские взносы 3060 руб. (7500 руб. × 5,1 % × 8 мес.); |

Общая сумма: подводим итоги

Итого фиксированные страховые взносы ИП «за себя» в 2017 году, который начал и прекратил деятельность, составят:

- пенсионные взносы - 17 280,71 руб. (835,71 руб. + 845 руб. + 15 600 руб.).

- медицинские взносы - 3389, 68 руб. (163, 93 руб. + 165, 75 руб. + 3060 руб.).

Поскольку ИП за период своей деятельности в 2017 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб.(1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб.(800 000 руб. × 1%).

Итого общая сумма пенсионных взносов в 2017 году составит 25 280, 71 руб. (17 280,71 руб. + 8000 руб.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2017 год. Максимальная сумма пенсионных взносов в 2017 году – 187 200 рублей (о ней мы писали выше).

Приостановление деятельности в 2017 году

Случается, что ИП не утрачивает свой статус, а просто по некоторым причинам приостанавливает свою деятельность. Налоговым кодексом РФ в редакции, действующей с 2017 году, предусмотрен ряд периодов для ИП, когда они могут не вести бизнес и не платить за это время фиксированные страховые взносы «за себя». Такие периоды определены пунктом 7 статьи 430 НК РФ и отсылают к пунктам 1, 3, 6 – 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях». К таким периодам относятся:

- время прохождения военной службы по призыву;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания с супругом, которого направили, например, в дипломатические представительства и консульские учреждения РФ.

Не платить взносы в 2017 году за эти периоды можно только если предпринимательская деятельность в эти периоды не осуществлялась. Об этом прямо сказано в пункте 7 статьи 430 НК РФ. То есть, если, например, в 2017 году ИП желает не платить страховые взносы, допустим, за период ухода за ребенком, то за этот период у него не должно быть операций по расчетному счету. По крайней мере, напрашивается такой вывод (хотя прямо условие об отсутствии операций по счетам в НК РФ не оговаривается).

Порядок освобождения в 2017 году ИП от уплаты фиксированных страховых взносы за перечисленные выше периоды (например, за периоды по уходу за детьми) в НК РФ прямо не определен. Будем надеяться, что разъяснения по этому вопросу даст Федеральная налоговая служба.

Cроки уплаты страховых взносов в 2017 году

Уплатить обязательные пенсионные и медицинские взносы «за себя» необходимо не позднее 31 декабря 2017 года. То есть, не позднее 31 декабря 2017 года нужно обязательно перевести (если деятельность велась весь год) – п.2 ст. 432 НК РФ:

- пенсионные взносы – 23 400 руб.(7 500 руб. × 26% × 12 мес.);

- медицинские взносы – 4 590 руб.(7 500 руб. × 5,1% × 12 мес.).

Перечислять фиксированные суммы в 2017 году ИП вправе как одним платежом (единовременно), так и частями (например, ежемесячно или ежеквартально). Однако 31 декабря 2017 года выпадает на воскресенье, поэтому крайний срок уплаты взносов за 2017 года переносится на первый рабочий день 2018 года – 9 января (п.7 ст. 6.1 НК РФ).

Если ИП в 2017 году прекратит свою деятельность, пенсионные и медицинские страховые взносы “за себя” нужно будет уплатить в срок: не позднее 15 календарных дней с даты снятия с учета в налоговой инспекции в качестве индивидуального предпринимателя.

Если же ИП в 2017 году будет платить добровольные взносы по временной нетрудоспособности, то их нужно заплатить в срок, не позднее 31 декабря 2017 года (ч.4 ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ).

Куда ИП платить страховые взносы в 2017 году: новые КБК

С 2017 года страховые взносы, включая те, которые платят ИП, администрирует Федеральная налоговая служба. Соответственно, с 2017 года страховые взносы ИП нужно перечислять в ФНС на новые КБК. Причем страховые взносы ИП за 2016 год (с дохода, превышающего 300 000 рублей), по всей видимости, нужно будет перечислять уже на новые КБК. Однако пока новые КБК не утверждены.

Напомним, что в 2016 году КБК для уплаты пенсионных и медицинских страховых взносов были такие:

- 392 1 02 02140 061100 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода менее 300 000 руб.);

- 392 1 02 02140 061200 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода свыше 300 000 руб.);

- 392 1 02 02103 08 1011 160 – страховые взносы на обязательное медицинское страхование в фиксированном размере.

Платежные поручения 2017 года

С 2017 года страховые взносы на обязательное пенсионное и медицинское страхование ИП нужно перечислять в Федеральную налоговую службу (ФНС). Однако нужно оформлять отдельные платежные документы:

- на уплату медицинских взносов в бюджет федерального фонда обязательного медицинского страхования (ФФОМС);

- на уплату пенсионных взносов страхование в бюджет ПФР.

Если предприниматель решит в 2017 году платить добровольные взносы на социальное страхование, то перечислять их нужно в ФСС России также отдельным платежным поручением.

Налог на доходы рассчитывается от фактических доходов сотрудников за месяц и составляет 13% для резидентов РФ и 30% для нерезидентов РФ. Доходы физического лица для расчета налога на доходы могут выражаться в любом виде: в денежном, материальном и нематериальном.

Роль налоговых агентов

Налоговые агенты — это любые организации или предприниматели, которые производят выплату заработной платы и иные вознаграждения физическим лицам. Налоговый агент, выплачивая заработную плату сотрудникам, обязан рассчитать сумму налога, удержать его и перечислить в бюджет.

Если удержать налог не предоставляется возможности, то в течение месяца с окончания налогового года налоговый агент обязан сообщить данную информацию в ИФНС и уведомить физлицо о необходимости предстоящей уплаты. В случае непредоставления информации своевременно налоговому агенту грозит штраф.

Необходимо помнить, что НДФЛ уплачивается в день выплаты зарплаты сотрудникам, установленном на предприятии. Но в момент выплаты аванса налог на доходы не уплачивается.

Уменьшение налога

Для этой цели в Налоговом кодексе прописаны специально применяемые вычеты:

- стандартный (применяется при наличии детей определенного возраста);

- социальный (применяется в случае предоставления документов на лечение или образование);

- имущественный (применяется при приобретении жилья).

Вышеуказанные вычеты оформляются в ИФНС или у работодателя на основании уведомления, выданного налоговым органом. Вычет на детей предоставляется по заявлению работодателя с приложением необходимых документов.

По истечении года сдаются отчеты 2-НДФЛ, 3-НДФЛ.

Взносы в фонды

Страховые агенты ежемесячно начисляют на ФОТ своих сотрудников взносы во внебюджетные фонды. Это обеспечивает застрахованным лицам права на получение пенсий, медобслуживания, пособия по листку нетрудоспособности, декретные.

Компании и предприниматели уплачивают взносы из собственных средств, не за счет средств работников. Отчетность по взносам во внебюджетные фонды сдается поквартально и за год.

Налоги с ФОТ сотрудников

НДФЛ по тарифу 13% уплачивают налогоплательщики-резиденты, 30% - нерезиденты.

Страховые взносы во внебюджетные фонды начисляются и перечисляются по следующим тарифам:

- в ПФР — 22%

- в ФСС — 2,9%

- в ФФОМС — 5,1%

- на травматизм — от 0,2 до 8,5%

На работах с тяжелыми условиями труда, на подземных работах, в горячих цехах женщинам трактористкам-машинисткам, водителям локомотивных бригад предусмотрены дополнительные тарифы по страховым взносам.

Уплата взносов

Необходимо помнить, что с этого года взносы в фонды с ФОТ перечисляются в ИФНС, к тому же по новым КБК. Также с 2017 года увеличилось количество необходимой отчетности, изменились сроки сдачи отчетов.

Обязательные отчисления по ИП в 2017 году

При любом режиме налогообложения ИП обязаны производить систематические отчисления за самого себя. Зачастую у ИП не бывает работодателя и не производится начисление заработной платы, в таком случае фиксированные платежи рассчитываются от доходов. Именно от величины полученного дохода и зависит сумма взносов в фонды.

Размер уплаты напрямую завит от МРОТ: в ПФР — это 26 %, в ФФОМС — 5,1%. В 2017 году МРОТ установлен в сумме 7500 руб. Учитывая эти данные, рассчитаем обязательные отчисления.

Если уровень дохода ИП менее 300 000 руб., то фиксированные платежи перечисляются в суммах: в ПФР — 23 400 руб., в ФСС — 4590 руб.

Если уровень дохода более 300 000 руб., то фиксированные платежи перечисляются в суммах: в ПФР — 23 400 руб., в ФСС — 4590 руб., + 1% от дохода, превышающего 300 000 руб. Итак, итоговая сумма фиксированных взносов для ИП за самого себя составляет 27 990 руб., а в случае если его доходы превышают 300 000 руб. в год, то к этой сумме добавляется 1% от получившейся разницы.

Помимо этого, ИП может добровольно уплачивать взносы в ФСС. При сумме платежа в год в размере 2610 руб., бизнесмен вправе получать пособие в случае заболевания или травматизма.

Сроки платежей

Каждому предпринимателю необходимо уплачивать налоги и взносы в строго установленные сроки: до 15 числа месяца, следующего за текущим. Просрочки платежей влекут за собой штрафы и пени.

К тому же, по начисленным и уплаченным взносам необходимо предоставлять отчетность:

- в ФСС — до 15 числа месяца, следующего за отчетным;

- в ПФР — до 15 числа месяца, следующего за кварталом.

При совпадении срока уплаты с выходным или праздничным днем он переносится на следующий рабочий день.

Отчетность в ПФР:

- это расчет по начисленным и уплаченным взносам: сдается за 1 квартал, полугодие, 9 месяцев и год. В отчете указывается информация о начисленных и уплаченных взносах по предприятию за налоговый период.

- это отчет СЗВ-М (сведения о застрахованных лицах). В отчете указывается информация о начислениях и уплате взносов по каждому сотруднику.

Сколько нужно платить за одного сотрудника в месяц?

Изучив все налоги, давайте подсчитаем, сколько необходимо платить за одного сотрудника в месяц.

Если зарплата по трудовому договору составляет 20 000 руб. в месяц, то за год составит 240 000 руб.

На руки сотрудник получает: 17 400 руб. в месяц или за год 208 800 руб.

Расчет НДФЛ: 13% — это 2600 руб. в месяц или за год 31 200 руб.

Отсюда расчет по взносам: (22%+5,1%+2,9%+0,2%) = 30,2%.

В сумме составит: 6 040 руб. в месяц или за год 72 480 руб.

Итого: расходы на одного сотрудника составят 26 040 руб.

Павел Тимохин , руководитель управления бухгалтерского консалтинга «