В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

Кто применяет КУДиР в 2018 годуКУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Способы ведения книгиВ 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Новая КУДиР с 2018 годаС 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

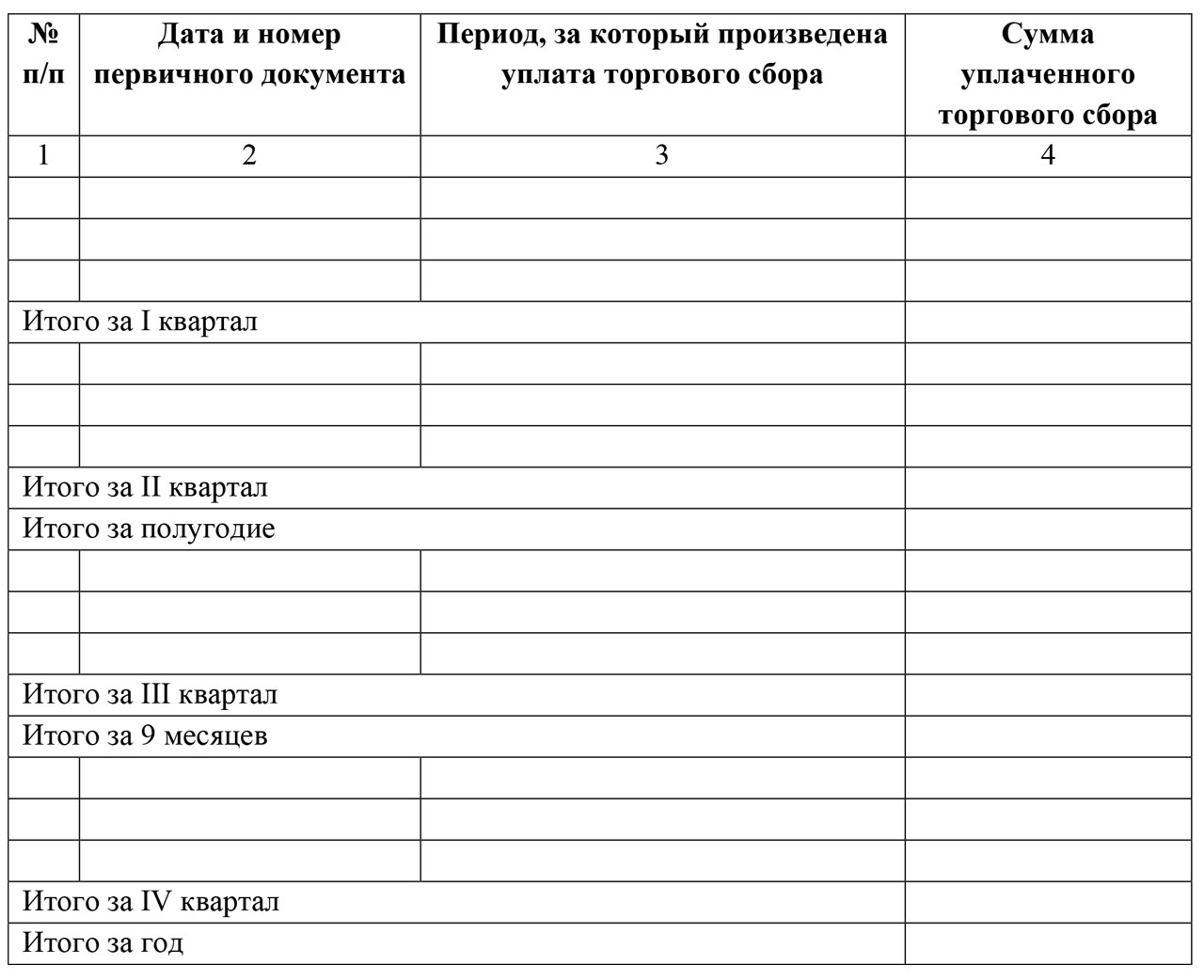

Изменение № 1: новый раздел для торгового сбораНа основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», есть возможность уменьшать единый налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей в книгу учета доходов и расходов с 2018 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности. Заметим, что до 2018 года бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. С 2018 года такая необходимость отпала.

Изменение № 2: печатьС 2018 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2017 года это тоже сделать придется, но уже без обязательного фирменного штампа.

Изменение 3: прибыль контролируемых иностранных организацийС 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Изменение № 4: ИП «доходы» без работниковОбновленные правила заполнения книги учета доходов и расходов с 2018 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года действует статья 430 Налогового кодекса под названием «страховые взносы в фиксированном размере». Она регулирует вопросы начисления страховых взносов индивидуальными предпринимателями “за себя”. С 1 января 2018 года бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.

Заметим, что до 2018 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов. Что же касается размере фиксированных страховых взносов ИП с 2018 года, то новые суммы мы привели в статье: « ».

Выводы и бланки для скачиванияИтак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

Обязанность ИП вести КУДиР закреплена в ст. 346.24 НК РФ . Поэтому отказаться от ведения налогового учета по указанной форме ИП не вправе. Более того, отсутствие КУДиР может грозить предпринимателю штрафом в размере 10000 рублей, а если книга не велась в течение двух и более лет - 30000 рублей (ст. 120 НК РФ).

Как ведется КУДиРНужно открывать новую КУДиР на каждый календарный год. При этом ИП сам решает, как вести книгу - на бумаге или в электронном виде. Выбрав электронный вариант КУДиР, ИП должен по окончании каждого отчетного периода и в конце года распечатывать книгу.

Книга, которая ведется первоначально на бумаге или которая распечатана по итогам календарного года, должна быть прошнурована и пронумерована. На последней странице КУДиР необходимо указать общее количество содержащихся в ней страниц и заверить подписью предпринимателя и его печатью, если печать имеется.

В КУДиР предприниматель отражает хозяйственные операции, которые влияют на величину налога, в хронологической последовательности на основе первичных документов.

Как исправлять ошибки в КУДиРЕсли в прошнурованной и пронумерованной книге ИП допустил ошибку, то исправить ее предприниматель может так:

- зачеркнуть ошибочную запись;

- внести правильную запись, указав «Исправленному верить»;

- указать дату исправления;

- указать свою фамилию, инициалы и поставить подпись;

- заверить исправление печатью (если она есть).

Состав КУДиР зависит от выбранного предпринимателем объекта налогообложения. Если он выбрал объект «доходы», то заполняет:

- раздел I «Доходы и расходы»;

- раздел IV. В нем он сможет отразить суммы взносов во внебюджетные фонды и некоторые другие расходы, на которые сможет уменьшить исчисленный налог (п. 3.1 ст. 346.21 НК РФ).

Те предприниматели, которые выбрали в качестве объекта налогообложения «доходы минус расходы», будут заполнять.

Чтобы правильно определить налоговую базу по единому налогу все налогоплательщики на УСН должны вести книгу учета доходов и расходов (КУДиР). Минфин России приказом от 22 октября 2012 г. № 135н утвердил форму КУДиР и порядок ее заполнения. Неважно, какой у предпринимателя или организации объект налогообложения, «доходы» или «доходы минус расходы» - ведение книги учета доходов и расходов при УСН обязательно для всех. Если книга учета отсутствует или содержит неправильные данные, которые привели к занижению налоговой базы, налоговые органы вправе оштрафовать предпринимателя.

Рассмотрим порядок ведения и некоторые особенности заполнения КУДиР на УСН, а также приведем пример книги учета для объекта «доходы минус расходы».

© фотобанк Лори

Как вести КУДиРКнигу учета можно вести как в электронном виде, так и на бумажном носителе. КУДиР для ИП на УСН не отличается от книги для организаций. Электронную КУДиР по окончании налогового периода (года) нужно распечатать на бумаге, в том числе и незаполненные разделы. Книгу прошивают, нумеруют все страницы и указывают их количество на последнем листе. Место прошивки проклеивается, ставится печать (если есть) и подпись предпринимателя.

В налоговой инспекции книга учета доходов и расходов при УСН в 2016 году не заверяется. Это правило действует с 2013 года. На каждый налоговый период (то есть ежегодно) заводится новая книга. Даже если деятельности в налоговом периоде не было, у предпринимателя должна быть книга учета с нулевыми показателями.

Операции вносятся в книгу в хронологическом порядке, каждая в отдельную строку. Нельзя вносить доходы и расходы, не подтвержденные документально. На каждую операцию должны быть соответствующие чеки, накладные, платежные поручения, кассовые ордера, договоры и другая первичка.

Суммы доходов и расходов ИП указываются в рублях без копеек.

Если в книге на бумажном носителе допущена ошибка, ее можно исправить при наличии на то оснований. Неверная запись зачеркивается, пишутся правильные данные, указывается дата внесения исправления и все заверяется подписью и печатью предпринимателя.

Как заполнять КУДиРКнига учета доходов и расходов состоит из четырех разделов. КУДир для ИП на УСН с объектом «доходы минус расходы» не заполняют раздел IV, а ИП на УСН «доходы» не заполняют графы раздела l, относящиеся к расходам, справку к разделу l, а также разделы ll и lll. Организации действуют также.

Раздел l состоит из четырех таблиц, по одной на каждый квартал. В графе 2 указываем дату и номер первичного документа, подтверждающего доход или расход. Дата - день фактического поступления денежных средств в кассу или на расчетный счет.

Нужно помнить, что доходы и расходы, принимаемые к налоговому учету, должны отвечать требованиям налогового законодательства РФ. Не все полученные средства могут считаться доходом и не все затраты можно считать расходом. Например, не являются доходом суммы налога, возращенные из бюджета; денежные средства, полученные за возврат брака; ошибочно зачисленные на расчетный счет и др. В графе 3 можно указать вид дохода (выручка, аванс, внереализационный). При внесении расходов учитываем, что расходы на приобретение товара можно зачесть только после его продажи.

Если деньги поступали в течении дня по бланкам строгой отчетности (товарные и кассовые чеки), можно каждый из них вписать в отдельную строку, но проще оформить всю выручку за этот день одним приходным кассовым ордером и указать в нем все БСО. Книга учета доходов и расходов в этом случае заполняется лишь по одной строке на сумму кассового ордера.

В случае возврата денег за товар или услугу, запись в книге делается датой возврата, а полученная сумма вносится не в графу 5, а в графу 4 со знаком «минус».

В справке к разделу l суммируются все доходы и расходы за налоговый период. При отрицательном результате строки 040 и 041 не заполняются.

Раздел ll заполняется, когда предприниматель или предприятие приобретают или создают в налоговом периоде основные средства (здания, сооружения, оборудование, транспортные средства и другие активы, необходимые для производственной деятельности со сроком службы более 1 года) и нематериальные активы (авторские права, патенты, право на товарный знак и другие, не имеющие материальной формы, активы со сроком использование свыше 1 года).

Раздел lll нужно заполнять только, если у ИП есть убытки прошлого или текущего налогового периода и их можно перенести на следующий период.

Раздел IV предназначен для ИП на «упрощенке по доходам», чтобы уменьшить единый налог на сумму уплаченных в налоговом периоде страховых взносов в фонды. Взносы «за себя» ИП могут учесть для вычета в полной сумме, а ИП с работниками - в размере, не превышающем 50% от суммы единого налога.

Образец книги учета доходов и расходов при УСН

В Российской Федерации регламентировано несколько способов уплаты налогов для ИП. Все доходы и расходы предпринимателя необходимо учитывать и фиксировать, после чего документация направляется в ФНС.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

В этой статье мы подробно рассмотрим следующую информацию:

- что такое КУДиР? Для чего нужен соответствующий документ;

- какие изменения его коснулись в 2019 году? Дадим ссылки на положения Законов;

- структура документации, – из каких разделов состоит;

- установленный порядок ведения;

- как предприниматель должен заполнять КУДиР? Образец;

- нужно ли сшивать страницы документа;

- какая предусмотрена ответственность за нарушения, и каковы особенности отчётности для одиночных предпринимателей?

Прежде всего, гражданам необходимо знать, что каждое лицо обязано платить налоги, «теневой» бизнес влечёт за собой и административную, и уголовную ответственность (в некоторых случаях) перед органами. Их сбором занимается Федеральная Налоговая служба России, а регламентирует их деятельность одноимённый Кодекс.

Индивидуальные предприниматели (ИП) – это физические лица, имеющие право на ведение соответствующей трудовой деятельности. В Российской Федерации есть несколько систем налогообложения, некоторые из них разработаны и утверждены специально для таких граждан. Основная часть предпринимателей выбирает УСН (6%).

Упрощённых систем налогообложения две:

- общая версия (только прибыль);

- «доходы минус расходы (аналогично, без учёта затраченных средств)».

Некоторые ОКВД (коды деятельности) не позволяют использовать УСН, её заменяет либо «Общая», либо «Патентная» (ПСН) система сбора.

Все доходы и расходы предприниматель фиксирует. На основе полученных денежных средств в результате его трудовой деятельности идёт расчёт налога – вычитается определённый размер. Одна переводится в ФНС России, другая доля поступает в ПФР. Также не стоит забывать об ОСН.

Данные фиксируются в книге учёта доходов и расходов, в КУДиР. Налоговой инспекции он нужен для изучения, соответствующий документ выполняет функцию доказательства того, что предприниматель не избегает сбора.

Последние измененияДо момента наступления 2019 года книга имела всего четыре раздела. Каждая глава будет описана ниже. Нововведение коснулось структуры – в КУДиР официально включен «Раздел V». Реформу производило Министерство Финансов Российской Федерации, что было закреплено соответствующим приказом (227н, 7. 12. 2016 год).

Изменения коснулись остальных разделов, предприниматели обрели новые права и обязанности. С первого января 2017 года в силу вступил 430 Закон НК РФ, который регламентирует фиксированные выплаты по обязательному страхованию граждан.

С 2019 года ИП (УСН «Доходы») получают право вносить в КУДиР суммы страховых отчислений. Есть условие – предприниматель должен заниматься конкретной деятельностью в одном лице, то есть, не иметь наёмных работников (самозанятые граждане).

С этого же года Министерство Финансов РФ освободило владельцев индивидуальных предприятий заносить в книгу доходы от работы зарубежных компаний, которые он контролирует. Соответствующее положение действует на предпринимателей, выбравших упрощённую систему налогообложения.

В соответствии с Федеральным Законом под номером 82 книгу учётов заверять печатями больше не требуется.

Такое нововведение относится к компаниям и ИП, занимающимся по УСН. С 2019 года, при распечатке страниц КУДиР, отменяется проставление штампов и подписей на каждом листе.

СтруктураКнига учёта доходов и расходов предприятия содержит 6 частей:

- титульный лист. Основная информация о фирме и её владельце. Далее – разделы;

- «доходы и расходы», главный перечень. Четыре таблицы;

- убытки, полученные в результате приобретения, изготовления или сооружения основных средств и нематериальных активов. Соответствующие числа учитываются при исчислении размера налоговой базы за весь отчётный период;

- убытки, уменьшающие сумму общего сбора;

- расходы, понижающие сбор вследствие использования УСН и уплаты авансов;

- сумма торгового налога.

Информация, содержащаяся в пятом пункте списка (Раздел-4), сообщает о расходах, предусмотренных статьёй 346.21 НК РФ (п. 3.1).

Общий порядок веденияСуществуют общие правила ведения книги учёта доходов и расходов:

Образец заполнения КУДиР для ИП на УСН 6 в 2019 году поможет начинающим предпринимателям избежать проблем с уплатой налогов и административных наказаний за нарушения.

ФНС России старается максимально изучить соответствующие отчёты, и любое несоответствие может привести к проблемам.

Титульный листТитульный лист книги учёта, порядок процедуры составления:

- оставить нетронутым поле «ОКУД»;

- указать точную дату начала ведения документа;

- напишите настоящую фамилию, имя и отчество;

- впишите ИНН в клетки. В блаке присутствуют две строки, 1 – для организаций, 2 – для ИП;

- «ОКПО» заполняется по желанию. Его номер содержится в информационном письме от РосСтата. Также код содержится на сайте ОКПО ру;

- объектом налогообложения является не владелец или фирма, а соответствующая система. Пишите точное название, например, «доходы» или «доходы минус расходы»;

- указать адрес главного местонахождения офиса компании. Если предприниматель ведёт трудовую деятельность по месту жительства, то вписываем его данные;

- далее – расчётный счёт. Рекомендуется перепроверить. После цифр напишите название банка, выдававшего р/с.

- основные средства. Сюда входят материальные блага (авто, оборудование), используемые предприятием более 1 года;

- нематериальные активы (патенты, товарные знаки), срок использования аналогичен.

Второй раздел заполняется только предпринимателями, использующими УСН «доход минус расход» при условии, что такие убытки за налоговый период претерпевались.

В третьем разделе (для тех же объектов) фиксируются расходы за прошлые годы с перенесением на текущее обложение.

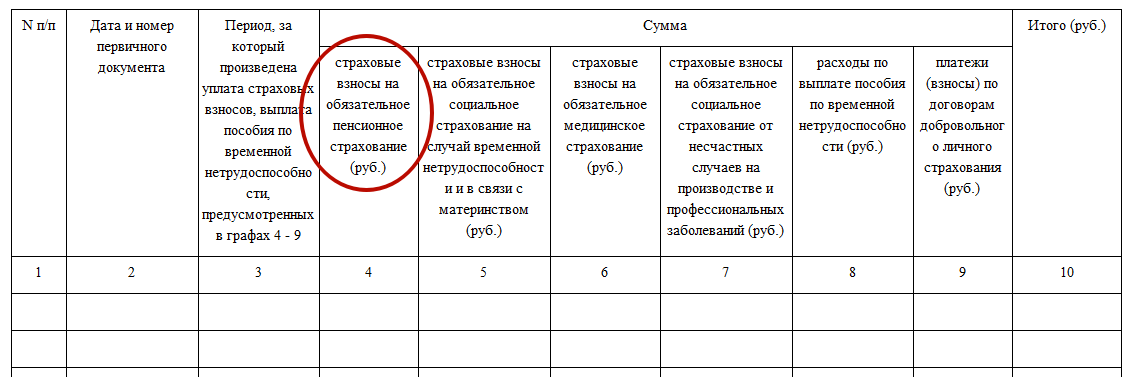

ДоходыЧетвёртая часть КУДиР касается исключительно предпринимателей, ведущих конкретную деятельность согласно программе «доходы» УСН. Порядок оформления:

- внимательно изучаем таблицу, ставим дату периода;

- нумеруем событие;

- следующий столбец – дата и документ (номер);

- далее вписываем суммы по взносам;

- считаем «Итого».

Предприниматели обязаны сшивать страницы книги. Это касается и бумажных документов, и электронных вариантов, которые налогоплательщик распечатает. Все страницы нумеруются, в конце указывается их количество, ставится подпись. Листы заключаются в папку.

Ответственность за нарушенияПрактически все нарушения, связанные с КУДиР, влекут за собой административную ответственность. Одними из частых правонарушений предпринимателей следует назвать укрывание дохода и ложную фиксацию расходов.

Халатное отношение к ведению бизнеса (отсутствие книги, например) карается назначением штрафа, равного 10 000 – 30 000 рублей, о чём свидетельствует 120 статья Налогового Кодекса.

Особенности без работниковПредприниматель ведёт книгу «за себя». Данные о работниках, их заработной плате и отчислениях в КУДиР не вносятся.

Самозанятые ИП освобождены от обложения сбором выплат в ФФОМС. Правительство Российской Федерации готовит законопроект, который позволит соответствующим гражданам перейти на систему УСН-3% вместо шести.

Власти России настроены на поддержку малого бизнеса, особенно реформы коснутся так называемых самозанятых граждан (предприниматели-одиночки).

Учёт доходов, расходов, оформление и хранение КУДиР регламентирует Налоговый Кодекс РФ. Её ведение входит в прямые обязанности ИП и компаний.

Бланк книги учета доходов и расходов в 2019 году не изменится. Напомним, она предназначена для заполнения предпринимателями и организациями, применяющих упрощенный налоговый режим. Из статьи вы узнаете о правилах заполнения КУДиР для ИП на УСН в 2019 году и сможете скачать актуальный бланк этого документа в формате в конце публикации.

Для того чтобы заполнение документа не вызывало затруднений, мы составили образец заполнения книги учета доходов и расходов при УСН, который также будет доступен для ознакомления.

Общий порядок ведения КУДиР в 2019 годуФорма КУДиР (книга учета доходов и расходов) была утверждена приказом Минфина РФ №135н от 22 октября 2012 года.

В 2019 году книгу должны вести все, кто работает на УСН:

- организации;

В документе отражают все хозяйственные операции, которые проводились в отчетном (налоговом периоде).

Вести книгу учета доходов и расходов при УСН в 2019 году можно двумя способами (на основании пункта 1.4 Порядка, который был утвержден приказом российского Министерства финансов № 135н от 22.10.2012 года):

1. В электронном формате

По окончании налогового периода КУДиР следует:

- распечатать;

- сшить страницы книги;

- поставить подпись руководства предприятия и печать фирмы.

2. На бумаге

По завершении налогового периода необходимо:

- заполнить титульный лист КУДиР;

- пронумеровать страницы (с указанием их количества на последней странице документа);

- сшить страницы документа;

- заверить печатью организации и подписью ее руководства.

Отчетными периодами при УСН признаются:

- 1-й квартал;

- полугодие;

- 9 месяцев.

По истечении каждого из отчетных периодов книгу учета доходов и расходов в электронной форме не нужно распечатывать (на основании пунктов 1.4-1.5 Порядка, который был утвержден приказом российского Министерства финансов № 135н от 22.10.2012 года). Как было сказано выше, КУДиР распечатывается после окончания налогового периода, т.е. календарного года.

Структура книги доходов и расходов 2019 годаАктуальный бланк книги доходов и расходов 2019 года состоит из следующих частей и разделов:

1. Титульный лист.

2. Раздел 1 «Доходы и расходы».

3. Раздел 2 «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период».

4. Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период».

5. Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период».

6. Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

4 изменения в КУДИР для ИП на УСН с 2018 годаПриказом Минфина № 227н от 7 декабря 2016 года была изменена форма документа. Рассмотрим каждое изменение в бланке документа более детально.

Изменение 1: Введение нового раздела 5, посвященного торговому сборуПредлагаем вам посмотреть на последнюю, седьмую страницу КУДиР.

Новый раздел 5 КУДиР введен с целью уменьшения налога по УСН на сумму уплаченного торгового сбора для налогоплательщиков как с объектом «доходы», так и «доходы минус расходы». Ранее в документе не отражали торговый сбор. Напомним, что на сегодняшний день торговый сбор действует только в столице.

Изменение 2: Индивидуальный предприниматель без работников (объект «доходы»)В соответствии с обновленными правилами заполнения КУДиР 2019 года, значительно упрощается ведение документа для ИП, который не использует в своей деятельности наемный персонал и отчисляет страховые взносы во внебюджетные фонды «за себя».

Начиная с 01.01.2017 года, вводится в действие статья 430 НК РФ («Страховые взносы в фиксированном размере»), регулирующая порядок начисления платежей индивидуального предпринимателя «за себя».

Таким образом, с 01.01. 2018 года предприниматели на «упрощенке» получают право указывать в книге учета доходов и расходов все отчисления на страхование:

- при уровне доходов до 300 000 рублей;

- с 1%, превышающего установленный лимит (300 000 рублей).

Начиная с 2018 года, в книге доходов и расходов при УСН должны быть отражены только доходы предпринимателя (1-й Раздел, графа 4).

Минфин разъяснил, что в КУДиР 2019 года не нужно отражать доходы от иностранных компаний, контролируемых предпринимателем, применяющем «упрощенку». Теперь данное правило зафиксировано официально. Напомним, что иностранные компании должны платить налог на прибыль.

Изменение 4: Книгу можно не заверять печатьюВ случае если организация или ИП, работающие на упрощенном налоговом режиме в 2018 году не желают использовать в своей деятельности печати и штампы, то они могут не заверять книгу учета доходов и расходов. Такое право предприниматели на «упрощенке» получили в соответствии с № 82-ФЗ от 06.04 2015 года.

До этого приходилось распечатывать всю КУДиР в электронной форме и ставить на ней подписи и штампы в конце года. Начиная с 2018 года, такая обязанность отменяется.

Как заполнить КУДИР для ИП на УСН в 2019 годуПример заполнения КУДиР для ИП без работников в 2019 году, работающего на УСН с объектом «доходы».

Доход ИП без работников в 2019 году, который подлежит обложению налогом по УСН следующий:

- за 1 квартал - 115 000 рублей;

- за 2 квартал - 145 000 рублей;

- за 3 квартал - 135 000 рублей;

- за 4 квартал - 175 000 рублей.

Каждый квартал предприниматель уплачивал страховые взносы на обязательное пенсионное и медицинское страхование «за себя» в сумме 9 059,50 рублей.

Всего за год было перечислено - 36 238 рублей.

Сумма торгового сбора в квартал - 10 000 рублей.

По итогам года было перечислено = 0 рублей, так как размер уплаченных взносов в сумме с торговым сбором больше рассчитанного налога УСН (570 000 х 6% = 34 200).

Скачать КУДиР для ИП на УСН 2019 года Тоже может быть полезно: Информация полезна? Расскажите друзьям и коллегамУважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257