Многие инвесторы стремятся вложить свои денежные средства выгоднее, чем в банковский депозит, но при этом не хотят вдаваться в тонкости биржевых торгов. Идеальным вариантом для инвестирования в этом случае станут облигации. Именно эти ценные бумаги, по своей сути, представляют биржевые аналоги банковских депозитов, так как имеют конечную дату погашения и регулярно выплачиваемый процент - купон (как правило, либо раз в квартал, либо раз в полугодие). Кроме того, они, как и депозиты, позволяют инвесторам не переживать по поводу резких ценовых изменений (в отличие от акций) и, кстати, тоже могут быть обеспеченными и гарантированными.

При этом стоит учесть, что, вкладываясь в банковские депозиты, инвестор априори принимает риск банковского сектора, который может время от времени возрастать. При вложении в облигации инвестор сам выбирает отрасль и эмитента, то есть получает возможность гораздо шире диверсифицировать свой портфель облигаций. Иными словами - вкладываться и в максимально надежные облигации РФ (ОФЗ), и в различные муниципальные бумаги, обладающие крайне высокой надежностью и одновременно повышенной доходностью, а также в корпоративные облигации различных компаний, доходность которых часто обгоняет ставки банковских депозитов. В процессе осуществления подобной диверсификации инвестор набирает целый портфель облигаций, и не всегда становится понятно, какую доходность продемонстрирует этот портфель.

Виды доходности облигаций

Исходя из того, что любой портфель состоит из входящих в него бумаг, важно понимать, как рассчитывается доходность самих облигаций и какой она бывает. В первую очередь следует отметить, что облигации бывают купонные (когда ежепериодно выплачиваются денежные средства - проценты) и дисконтные (бумага торгуется дешевле своего номинала - цены погашения, на практике встречается реже).

Методика расчета купонных и дисконтных облигаций несколько отличается. Формула расчета доходности облигаций дисконтного типа следующая:

Д=(Н-Ц)/Ц* 365/Дн *100, где:

Д - доходность дисконтной облигации,

. Н - цена погашения (продажи),

. Ц - цена покупки,

. Дн - количество дней до погашения.

Так, например, если мы покупаем дисконтную облигацию за 900 руб. (90%), номинал которой составляет 1000 руб., и через год бумага погашается, то мы будем иметь:

(1000-900)/900* 365/365 *100 = 11,1% доходности.

Стоит обратить внимание, что если, например, погашение подобной бумаги будет не через год, а через два года (730 дней), то доходность бумаги будет уже меньше - 5,55%, так как промежуточных платежей по дисконтным бумагам не предусмотрено.

С купонными облигациями дело обстоит чуть сложнее. Во-первых, стоит учесть, что купонную облигацию можно приобретать по цене, отличной от цены погашения (т.е. покупая ее, например, по 980 руб. (98%) при номинале в 1000 руб. мы заработаем 20 руб., или 2,04% к вложенной сумме) и тем самым зарабатывать еще и на «теле» облигации. Но помимо «тела», в таких облигациях есть еще и купонные платежи, которые осуществляются с определенной периодикой, указанной в днях в таблице «Текущие торги» как «Длительность купона» (как правило, 70% - 182 дня (полугодие) и 30% - 91 день (квартал)). Также в этой таблице приводятся:

Размеры купонов (в рублях) в столбце «Размер купона»,

. дата выплаты купона в аналогичном столбце в формате дд.мм.гггг,

. накопленный купонный доход в столбце «НКД» в рублях (деньги, получаемые держателем облигации за срок держания последнего купонного периода при продаже до выплаты купона),

. «Номинал» - размер денег, выплачиваемых держателям при погашении за одну бумагу,

. «Дата погашения» - дата, в которую будет выплачен номинал,

. «Спрос» - лучшая цена спроса (указывается в % от номинала),

. «Предложение» - лучшая цена предложения (также указывается в % от номинала),

. лот (количество бумаг в лоте 99% - 1 бумага - 1 лот),

. процент изменения от закрытия предыдущей сессии (так же, как в акциях),

. «Доходность», о методиках расчета которой ведется речь в этой статье.

Табл.1 Текущие торги с параметрами для облигаций

Рассматривая данные столбцы, можно определить количество выплат купонов в год, разделив 365 (количество дней в году) на значение длительности купона (например, 182). Полученное значение будет равно двум. Далее можно умножить значение размера купона (например, 65 руб.) на количество выплат в год (например, 2), тем самым получив общее количество выплачиваемых нам по облигации денег за год (65*2=130 руб.).

Чтобы понять, какую доходность можно получить в этом случае, необходимо соотнести получаемые по купонам деньги к цене приобретения облигации - такая доходность будет называться «текущая доходность облигации».

Формула расчета доходности к погашению облигации

Расчет текущей доходности облигаций производится по формуле:

Д = Кв/Ц*100, где:

Кв - размер купонных выплат,

. Ц - цена приобретения.

То есть, купив ценную бумагу за 1000 руб. (100% номинала) и заработав 130 руб., получим текущую доходность, равную 13% (130/1000*100).

Но стоит учесть, что облигацию можно купить и по иной цене, отличной от номинала, и держать не один год, а больше (например, 2 года или до погашения), и продолжать получать купонные платежи.

Расчет подобной доходности будет производиться по формуле расчета доходности к погашению облигации:

Д = ((Н-Ц)+Кв)/Ц)*365/Дн*100, где:

Н - номинал (или цена последующей продажи),

. Ц - цена бумаги,

. Кв - сумма купонных платежей за период владения бумагой,

. Дн - количество дней держания.

То есть, если взять бумагу по 980 руб. (98%), в год выплачивается суммарно 130 руб. купонами, а планируемый период держания - 730 дней, получится: ((1000-980)+260)/980*365/730*100=14,28%.

Теперь, обладая знаниями о методиках расчета доходности облигаций, можно говорить о расчете доходности портфеля облигаций. Доходность портфеля определяется как доля инвестируемых средств на доходность данной доли:

Дп = ∑Доляi*Дi, где:

Дп - доходность портфеля,

. Доляi - доля денежных средств, вложенных в i-ую бумагу,

. Дi - доходность i-ой доли.

То есть если портфель состоит из двух облигаций - с доходностью к погашению 12% и 13% соответственно (срок до погашения 1 год), то необходимо определить долю каждой бумаги в портфеле (если есть свободные денежные средства, то их долю тоже). Допустим, в бумагу №1 с доходностью к погашению 12% было инвестировано 30% денежных средств, а в бумагу №2 с доходностью к погашению 13% - 60% денежных средств. Еще 10% осталось в форме cash. Формула расчета доходности подобного портфеля будет следующая: 0,3*12+0,6*13+0,1*0=11,4%. То есть общая доходность портфеля облигаций складывается из доходности долей, входящих в этот портфель.

Вывод

Формула расчета доходности портфеля облигаций совпадает с формулой расчета доходности портфеля в классической портфельной теории. Основная разница между портфелями акций и облигаций с точки зрения определения доходности в том, что доходность акции определяется как «вектор направленности движения ее цены», а в облигациях определяется доходность к погашению (или за период держания).

Чего бы вы хотели достичь, инвестируя в облигации ? Сохранить деньги и получить дополнительный доход? Сделать накопления для важной цели? А, может, мечтаете о том, как с помощью этих инвестиций получить финансовую свободу? Какой бы ни была цель, стоит понимать, какой доход приносят ваши облигации, и уметь отличить хорошую инвестицию от плохой. Есть несколько принципов для оценки дохода, знание которых в этом поможет.

Какие виды дохода есть у облигаций?

Доходность облигации - это величина дохода в процентах, полученного инвестором от вложений в долговую бумагу. Процентный доход по ним формируется за счет двух источников. С одной стороны, у облигаций с фиксированным купоном , как у депозитов, есть процентная ставка , которая начисляется на номинал. С другой стороны, у облигаций, как у акций, есть цена , которая может меняться в зависимости от рыночных факторов и ситуации в компании. Правда, изменения в цене у облигаций менее значимые, чем у акций.

Полная доходность облигации включает купонную доходность и учитывает цену ее приобретения . На практике для разных целей используют разные оценки доходности. Одни из них показывают только доходность от купона , другие дополнительно учитывают цену купли-продажи , третьи показывают рентабельность инвестиций в зависимости от срока владения - до продажи на рынке или до выкупа эмитентом , выпустившем облигацию.

Для принятия правильных инвестиционных решений, необходимо разобраться: какие виды доходности по облигациям бывают и что они показывают. Всего есть три вида доходности, управление которыми превращает обычного вкладчика в успешного рантье. Это текущая доходность от процентов по купонам, доходность при продаже и доходность бумаг к погашению.

Что показывает ставка купона?

Ставка купона - базовый процент к номиналу облигации, который также называют купонной доходностью . Эту ставку эмитент объявляет заранее и периодически выплачивает в установленный срок. Купонный период большинства российских облигаций - полгода или квартал. Важный нюанс заключается в том, что купонная доходность по облигации начисляется ежедневно, и инвестор не потеряет ее, даже если продаст бумагу досрочно.

Если сделка купли-продажи облигации происходит внутри купонного периода, то покупатель уплачивает продавцу сумму процентов, накопленных с даты последней выплаты купона . Сумма этих процентов называется накопленный купонный доход (НКД ) и прибавляется к текущей рыночной цене облигации . По окончании купонного периода покупатель получит купон целиком и таким образом компенсирует свои расходы, связанные с возмещением НКД предыдущему владельцу облигации.

Биржевые котировки облигаций у многих брокеров показывают так называемую чистую цену облигации , без учета НКД. Однако когда инвестор даст поручение на покупку, к чистой цене прибавится НКД, и стоимость облигации внезапно может оказаться больше ожидаемой.

При сравнении котировок облигаций в торговых системах, интернет-магазинах и приложениях разных брокеров выясните, какую цену они указывают: чистую или с НКД. После этого оцените конечные затраты на покупку в той или иной брокерской компании, с учетом всех издержек, и узнайте, сколько денег у вас спишут со счета в случае покупки бумаг.

Купонная доходность

По мере роста накопленной купонной доходности (НКД) стоимость облигации растет. После выплаты купона стоимость уменьшается на сумму НКД.

НКД

- накопленный купонный доход

С

(coupon) - сумма купонных выплат за год, в рублях

t

(time) - количество дней с начала купонного периода

Пример: инвестор купил облигацию номиналом 1000 ₽ со ставкой полугодового купона 8% в год, что означает выплату 80 ₽ в год, сделка прошла в 90-й день купонного периода. Его доплата предыдущему владельцу: НКД = 80 * 90 / 365 = 19,7 ₽

Купонная доходность - это проценты инвестора?

Не совсем. Каждый купонный период инвестор получает сумму определенных процентов по отношению к номиналу облигации на тот счет, который он указал при заключении договора с брокером. Однако реальный процент, который при этом получает инвестор на вложенные средства, зависит от цены приобретения облигации .

Если цена покупки была выше или ниже номинала, то доходность будет отличаться от базовой ставки купона, установленной эмитентом по отношению к номинальной стоимости облигации. Самый простой способ оценить реальный доход от вложения - соотнести ставку купона с ценой приобретения облигации по формуле текущей доходности.

Из представленных расчетов по этой формуле видно, что доходность и цена связаны между собой обратной пропорциональностью. Инвестор получает более низкую доходность к погашению, чем была установлена по купону, когда покупает облигацию по цене дороже номинала.

CY

C

г (coupon) - купонные выплаты за год, в рублях

P

(price) - цена приобретения облигации

Пример: инвестор купил облигацию с номиналом 1000 ₽ по цене чистой 1050 ₽ или 105% от номинала и ставкой купона 8%, то есть 80 ₽ в год. Текущая доходность: CY = (80 / 1050) * 100% = 7,6% годовых.

Доходность упала - цена выросла. Это не шутка?

Так и есть. Однако, для начинающих инвесторов, которые не очень четко понимают различие между доходностью к продаже и доходностью к погашению , это зачастую трудный момент. Если рассматривать облигации как портфель инвестиционных активов, то его доходность к продаже в случае роста цены, как и у акций, конечно же, вырастет. А вот доходность облигаций к погашению будет меняться иначе.

Все дело в том, что облигация – это долговое обязательство , сравнить которое можно с депозитом. В обоих случаях, при покупке облигации или размещении денег на депозит, инвестор фактически приобретает право на поток платежей с определенной доходностью к погашению.

Как известно, процентные ставки по вкладам растут для новых вкладчиков, когда деньги обесцениваются из-за инфляции. Так же доходность к погашению облигации всегда растет, когда ее цена падает. Верно и обратное: доходность к погашению падает, когда цена растет.

Новички, которые оценивают выгоду в облигациях на основе сравнения с акциями, могут прийти к еще одному ошибочному выводу. Например: когда цена облигации выросла, допустим, до 105% и стала больше номинала, то покупать ее не выгодно, ведь при погашении по основному долгу вернут только 100%.

На самом деле, важна не цена, а доходность облигации - ключевой параметр для оценки ее привлекательности. Участники рынка, когда торгуются за облигацию, договариваются только о ее доходности. Цена облигации - это производный параметр от доходности. Фактически он корректирует фиксированную ставку купона до уровня той ставки доходности, о которой договорились покупатель и продавец.

Как связаны доходность и цена облигации, смотрите в видеоролике Академии Хана - образовательном проекте, созданном на деньги Google и фонда Билла и Мелинды Гейтс.

Какая доходность будет при продаже облигации?

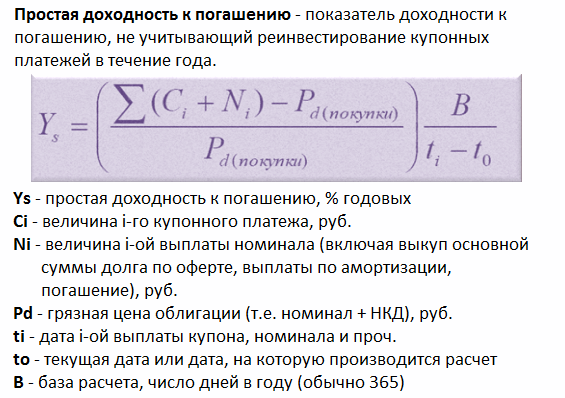

Текущая доходность показывает отношение купонных выплат к рыночной цене облигации. Этот показатель не учитывает доход инвестора от изменения ее цены при погашении или продаже. Чтобы оценить финансовый результат, нужно рассчитать простую доходность, которая включает дисконт или премию к номинальной стоимости при покупке:

Y

(yield) - простая доходность к погашению / оферте

CY

(current yield) - текущая доходность, от купона

N

P

(price) - цена покупки

t

(time) - время от покупки до погашения/продажи

365/t

- множитель для перевода изменения цены в проценты годовых.

Пример 1 : инвестор приобрел двухлетнюю облигацию номиналом 1000 ₽ по цене 1050 ₽ со ставкой купона 8% годовых и текущей доходностью от купона 7,6%. Простая доходность к погашению: Y 1 = 7,6% + ((1000-1050)/1050) * 365/730 *100% = 5,2% годовых

Пример 2: эмитенту повысили рейтинг спустя 90 дней после покупки облигации, после чего цена бумаги выросла до 1070 ₽, поэтому инвестор решил ее продать. Заменим в формуле номинал облигации на цену ее продажи, а срок до погашения - на срок владения. Получим простую доходность к продаже : Y 2 7,6% + ((1070-1050)/1050) * 365/90 *100% = 15,3% годовых

Пример 3: Покупатель облигации, проданной предыдущим инвестором, заплатил за нее 1070 ₽ - больше, чем она стоила 90 дней назад. Так как цена облигации выросла, простая доходность к погашению для нового инвестора будет уже не 5,2%, а меньше: Y 3 = 7,5% + ((1000-1070)/1070) * 365/640 *100% = 3,7% годовых

В нашем примере цена облигации за 90 дней выросла на 1,9%. В пересчете на годовую доходность это составило уже серьезную прибавку к процентным выплатам по купону - 7,72% годовых. При относительно небольшом изменении цены, облигации на небольшом промежутке времени могут показывать резкий скачок прибыли для инвестора.

После продажи облигации инвестор в течение года, возможно, уже не получит такую же доходность в размере 1,9% за каждые три месяца. Тем не менее, доходность, пересчитанная в годовые проценты , - это важный показатель, характеризующий текущий денежный поток инвестора. C его помощью можно принимать решение о досрочной продаже облигации.

Рассмотрим обратную ситуацию: при росте доходности цена облигации немного снизилась. В этом случае инвестор при досрочной продаже может получить убыток. Однако текущая доходность от выплат по купону, как видно в приведенной формуле, с большой долей вероятности перекроет этот убыток, и тогда инвестор все равно будет в плюсе.

Наименьший риск потери вложенных средств при досрочной продаже имеют облигации надежных компаний с коротким сроком до погашения или выкупа по оферте . Сильные колебания по ним могут наблюдаться, как правило, только в периоды экономического кризиса. Однако, их курсовая стоимость достаточно быстро восстанавливается по мере улучшения ситуации в экономике или приближения даты погашения.

Сделки с более надежными облигациями означают меньшие риски для инвестора , но и доходность к погашению или оферте по ним будет ниже. Это общее правило соотношения риска и доходности, которое действует в том числе при купле-продаже облигаций.

Как получить максимальную выгоду от продажи?

Итак, при росте цены доходность облигации падает. Следовательно, чтобы получить максимальную выгоду от роста цены при досрочной продаже, нужно выбирать облигации, доходность по которым может снизиться больше всего. Такую динамику, как правило, показывают бумаги эмитентов, имеющих потенциал для улучшения своего финансового положения и повышения кредитных рейтингов.

Большие изменения в доходности и цене могут показывать также облигации с большим сроком до погашения . Иными словами, длинные облигации более волатильны. Все дело в том, что длинные облигации формируют для инвесторов денежный поток большего объема, который сильнее влияет на изменение цены. Как это происходит, проще всего проиллюстрировать на примере тех же вкладов.

Предположим, вкладчик год назад разместил деньги на депозит по ставке 10% годовых на три года. А сейчас банк принимает деньги на новые депозиты уже по 8%. Если бы наш вкладчик мог переуступить вклад, как облигацию, другому инвестору, то покупателю пришлось бы доплатить разницу в 2% за каждый оставшийся год действия договора вклада. Доплата в данном случае составила бы 2 г * 2% = 4% сверху к денежной сумме во вкладе. За купленную на тех же условиях облигацию цена выросла бы примерно до 104% от номинала. Чем больше срок - тем больше доплата за облигацию.

Таким образом, инвестор получит больше прибыли от продажи облигаций, если выберет длинные бумаги с фиксированным купоном , когда ставки в экономике снижаются. Если же процентные ставки, напротив, растут, то держать длинные облигации становится невыгодно. В этом случае лучше обратить внимание на бумаги с фиксированным купоном, имеющие короткий срок до погашения , или облигации с плавающей ставкой .

Что такое эффективная доходность к погашению?

Эффективная доходность к погашению - это полный доход инвестора от вложений в облигации с учетом реинвестирования купонов по ставке первоначальных вложений. Для оценки полной доходности к погашению облигации или ее выкупу по оферте используют стандартный инвестиционный показатель - ставку внутренней доходности денежного потока . Она показывает среднегодовую доходность на вложения с учетом выплат инвестору в разные периоды времени. Иными словами, это рентабельность инвестиций в облигации .

Самостоятельно рассчитать ориентировочную эффективную доходность можно по упрощенной формуле. Погрешность расчетов составит десятые доли процента. Точная доходность будет чуть выше, если цена покупки превысила номинал, и чуть меньше - если была ниже номинала.

YTM

ор (Yield to maturity) - доходность к погашению, ориентировочная

C

г (coupon) - сумма купонных выплат за год, в рублях

P

(price) - текущая рыночная цена облигации

N

(nominal) - номинал облигации

t

(time) - лет до погашени

Пример 1: инвестор приобрел двухлетнюю облигацию номиналом 1000 по цене 1050 ₽ со ставкой купона 8% годовых. Ориентировочная эффективная доходность к погашению: YTM 1 = ((1000 – 1050)/(730/365) + 80) / (1000 + 1050) / 2 * 100% = 5,4% годовых

Пример 2: эмитенту повысили рейтинг спустя 90 дней после покупки облигации, и ее цена выросла до 1070 ₽, после чего инвестор решил продать облигацию. Заменим в формуле номинал облигации на цену ее продажи, а срок до погашения - на срок владения. Получим ориентировочную эффективную доходность к продаже (horizon yield): HY 2 = ((1070 – 1050)/(90/365) + 80) / (1000 + 1050) / 2 * 100% = 15,7% годовых

Пример 3: Покупатель облигации, проданной предыдущим инвестором, заплатил за нее 1070 ₽ - больше, чем она стоила 90 дней назад. Так как цена облигации выросла, эффективная доходность к погашению для нового инвестора будет уже не 5,4%, а меньше: YTM 3 = ((1000 – 1070)/(640/365) + 80) / (1000 + 1050) / 2 * 100% = 3,9% годовых

Самый простой способ узнать эффективную доходность к погашению по конкретной облигации - воспользоваться облигационным калькулятором на сайте Rusbonds.ru . Точный расчет эффективной доходности можно получить также с помощью финансового калькулятора или программы «Exel» через специальную функцию «внутренняя ставка доходности » и ее разновидности (XIRR). Эти калькуляторы вычислят ставку эффективной доходности по формуле ниже. Она рассчитывается приближенно - методом автоматического подбора чисел.

Как узнать доходность облигации, смотрите в видеоролике Высшей школы экономики с профессором Николаем Берзоном.

Самое важное!

✔ Ключевой параметр облигации - это ее доходность, цена - производный параметр от доходности.

✔ Когда доходность облигации падает, цена на нее растет. И наоборот: при росте доходности цена на облигацию падает.

✔ Сравнивать можно сопоставимые вещи. Например, чистую цену без учета НКД - с чистой ценой облигации, а полную цену с НКД - с полной. Это сравнение поможет принять решение при выборе брокера.

✔ Короткие одно-двухлетние облигации более стабильны и меньше зависят от колебаний на рынке: инвесторы могут дождаться даты погашения или выкупа эмитентом по оферте.

✔ Длинные облигации с фиксированным купоном при снижении ставок в экономике позволяют больше заработать на их продаже.

✔ Успешный рантье может получить в облигациях три вида дохода: от выплат по купонам, от изменения рыночной цены при продаже или от возмещения номинальной стоимости при погашении.

Доходчивый словарь терминов и определений облигационного рынка. Справочная база для российских инвесторов, вкладчиков и рантье.

Дисконт облигации - скидка к номинальной стоимости облигации. Про облигацию, цена которой ниже номинала, говорят, что она продается с дисконтом. Это происходит в случае, если продавец и покупатель облигации договорились о более высоко ставке доходности, чем установлена эмитентом по купону.

Купонная доходность облигаций - это ставка годового процента, которую эмитент выплачивает за пользование заемными средствами, привлеченными от инвесторов через выпуск ценных бумаг. Купонный доход начисляется ежедневно и рассчитывается по ставке от номинальной стоимости облигации. Ставка купона может быть постоянной, фиксированной и плавающей.

Купонный период облигации - промежуток времени, по истечении которого инвесторы получают проценты, начисленные на номинальную стоимость ценной бумаги. Купонный период большинства российских облигаций - квартал или полугодие, реже - месяц или год.

Премия облигации - прибавка к номинальной стоимости облигации. Про облигацию, цена которой выше номинала, говорят, что она продается с премией. Это происходит в случае, если продавец и покупатель облигации договорились о более низкой ставке доходности, чем установлена эмитентом по купону.

Простая доходность к погашению /оферте - рассчитывается как сумма текущей доходности от купона и доходности от дисконта или премии к номинальной стоимости облигации, в процентах годовых. Простая доходность показывает инвестору отдачу на вложенные средства без реинвестирования купонов.

Простая доходность к продаже - рассчитывается как сумма текущей доходности от купона и доходности от дисконта или премии к цене продажи облигации, в процентах годовых. Так как эта доходность зависит от цены облигации при продаже, то она может очень сильно отличаться от значения доходности к погашению.

Текущая доходность, от купона - рассчитывается делением годового денежного потока от купонов на рыночную цену облигации. Если использовать цену покупки облигации, то полученная цифра покажет инвестору годовую доходность его денежного потока от купонов на вложенные средства.

Цена облигации полная - сумма рыночной цены облигации в процентах от номинальной стоимости и накопленного купонного дохода (НКД). Это стоимость, которую инвестор заплатит при покупке бумаги. Издержки на выплату НКД инвестор компенсирует по окончании купонного периода, когда получит купон целиком.

Цена облигации чистая - рыночная цена облигации в процентах от номинальной стоимости без учета накопленного купонного дохода. Именно эту цену инвестор видит в торговом терминале, ее используют для расчета доходности, полученной инвестором на вложенные средства.

Эффективная доходность к погашению / оферте - среднегодовая доходность на первоначальные вложения в облигации с учетом всех выплат инвестору в разные периоды времени, погашения номинала и дохода от реинвестирования купонов по ставке первоначальных вложений. Для расчета доходности используют инвестиционную формулу ставки внутренней доходности денежного потока.

Эффективная доходность к продаже - среднегодовая доходность на первоначальные вложения в облигации с учетом всех выплат инвестору в разные периоды времени, поступлений от продажи и дохода от реинвестирования купонов по ставке первоначальных вложений. Эффективная доходность к продаже показывает рентабельность инвестиций в облигации на определенный срок.

Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

- Ежегодные купонные платежи;

- Разница в цене (купил дешевле номинала, а в дату погашения реализовал облигацию по номиналу).

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигаций

Учитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

4. Эффективная доходность

Если же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.

Что такое накопленный купонный доход и как его посчитать

Накопленный купонный доход по облигациям

Интерес инвесторов к надежным долговым бумагам постоянно растет на современном . Этот интерес подогревается как возрастающими в российской и мировой экономике, так и разочарованием инвесторов, которым пришлось пережить или убытки на фондовом рынке.

Тема инвестирования в облигации давно разрабатывается на блоге. Поэтому в данной статье я не буду возвращаться к определению инструмента, принципам его функционирования и классификации. Для тех, кто пока не знаком с историей анализа и комментирования вопроса, рекомендую посмотреть предыдущие статьи про , и . Сегодня я расскажу про накопленный купонный доход при владении облигациями.

- Как возникает накопленный купонный доход по облигациям;

- Как рассчитать накопленный купонный доход при выборе эмитента

- Плюсы и минусы купонных облигаций

Что такое НКД и как он возникает: начинаем с азов

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инветпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Облигации, как известно, делятся на купонные и дисконтные, приобретаемые по цене ниже номинала. Сегодня почти все торгуемые на российском фондовом рынке облигации (в том числе ОФЗ) предлагают инвесторам купонный доход.

Купонная облигация – это облигация, условия эмиссии которой включают в себя обязательство периодических процентных выплат (купонов) до момента погашения. Размер купона имеет фиксированное значение и известен уже до начала реализации.

(НКД) – часть купонного дохода по облигации. Она рассчитывается исходя из количества дней, прошедших с даты последних выплат купонного дохода до текущего дня.

Чтобы представить сухое определение более наглядно, я сделал рисунок-схему, на котором отображаются все этапы жизни облигации, от первичной эмиссии, до погашения.

Также на схеме виден отрезок, на протяжении которого формируется накопленный купонный доход, который входит в стоимость облигации и обладателем которого становится покупатель. Таким образом, НКД как бы передается «по наследству» от продавца к покупателю, который и оплачивает накопленный купонный доход.

В день выплаты купонного дохода накопленная сумма падает на брокерский счет, принадлежащий текущему владельцу облигации. НКД при этом обнуляется и начинается накапливаться заново.

Для расчета НКД нам потребуются заранее известные исходные показатели:

- Номинальная стоимость облигации

- Определенная эмитентов процентная ставка по купону

- Количество дней, прошедших с окончания последнего купонного периода до текущей (расчетной) даты.

На основании этих данных мы выведем несложную формулу:

- N – номинальная стоимость облигации

- С – процентная ставка купона в годовом выражении

- t — количество дней после окончания предыдущего купонного периода.

Подставляем в качестве значений: 10% купонной доходности и 60-дневный период владения, и получаем пример расчета, результатом которого будет интересующая нас сумма НКД.

К сожалению, узнать НКД напрямую и в готовом виде, на сайте или на сайте вашего брокера не получится. Там мы видим так называемую «чистую» цену. Чтобы увидеть полную цену, к чистой цене необходимо прибавить накопленный доход. Для этого нужно воспользоваться непосредственно торговым терминалом, где интересующий нас показатель представлен в отдельном столбце.

Можно также обратиться к частично платным специализированным ресурсам. Например, cbonds.ru или rusbonds.ru, последний является дочерним сервисом агентства Интерфакс. Там НКД отображается отдельной строкой в таблице облигаций. Кстати, на сайте можно свободно воспользоваться калькулятором доходности облигаций, даже не проходя регистрацию.

Большинство других функций на этом сервисе, помогающих получать статистику и анализировать облигации, к сожалению, доступны только платным подписчикам.

Плюсы и минусы облигаций с купонной доходностью

Данная разновидность выплат по ценным бумагам представляется наиболее удобным и справедливым способом получения дохода от вложений в долговые бумаги. Продавая облигацию в любой день, инвестор получает на свой брокерский счет всю сумму накопленного купонного дохода за время владения с точностью до одного дня, независимо от периодичности выплат (обычно каждые 3 или 6 месяцев). Таким образом, цена облигации становится справедливой для обоих сторон сделки.

Это приятная новость для инвестора, который ранее не имел дела с купонными облигациями и привык к условиям , при досрочном закрытии которых вкладчик теряет весь накопленный процентный доход. По облигации инвестору также, как и банке, ежедневно начисляется процентный доход, но, в случае продажи бумаги, он сохраняет за собой весь НКД, который сформировался к моменту сделки. Наличие НКД в структуре стоимости, обеспечивает вторичному рынку облигаций необходимую , иначе участникам торгов пришлось бы каждый раз ждать даты погашения.

Купонный доход, полученный на фондовом рынке, за исключением ОФЗ, (ИИС второго типа) и корпоративных облигаций (2017—2020г.в.) . Это же касается и НКД. С 1 января 2012 года вступил в силу закон №368-ФЗ, по которому брокеры получили статус и обязанности налоговых агентов. Ранее инвесторам приходилось возиться с налоговыми декларациями самостоятельно. Купонный доход инвестор получает на счет уже в чистом виде, за вычетом налога.

Заключение

В заключение предлагаю оценить привлекательность купонных облигаций с накопленным доходом. Невольно напрашивается сравнение с другим, более привычным нашим гражданам консервативным инструментом – классическим банковским депозитом. Не в пользу последнего — как минимум 4 характеристики:

- При выходе из биржевой бумаги, в отличие от депозита, вы не теряете накопленный по ней купонный доход.

- Помимо НКД, вы получаете потенциально более высокую курсовую доходность, особенно если успели приобрети облигацию до очередного снижения .

- Частный инвестор получает более низкий порог вхождения в рынок облигаций – от 1000 рублей.

- Вы не ограничены сроком инвестирования, тогда как % ставка в банке от срока зависит напрямую.

Думаю, что популярность этого инструмента среди инвесторов, да и среди обывателей, для которых изначально создавался , будет только расти. В комментариях предлагаю всем инвесторам, работающими с облигациями, похвастаться доходом за последний год.

Всем профита!

2.2 Методы оценки облигаций с периодическим доходом

Купонные облигации, наряду с возвращением основной суммы долга, предусматривают периодические денежные выплаты. Размер этих выплат определяется ставкой купона k , выраженной в процентах к номиналу. Купонные выплаты осуществляются 1, 2 или 4 раза в год.

Классическим примером подобных ценных бумаг, обращающихся на отечественных и мировых фондовых рынках, являются облигации внутреннего валютного займа (ОВВЗ) министерства финансов России (так называемые "вэбовки") с номиналом в 1000, 10000 и 100000 долларов США. Купонная ставка по этим облигациям равна 3%, выплачиваемых раз в год. Срок погашения зависит от серии выпуска. Первая серия была выпущена в 1993 году и погашалась, начиная с 14.05.1994 г. В настоящее время в обращении находятся 4-я (срок обращения 6 лет, погашение с 14.05.99), 5-я (срок обращения 10 лет, погашение с 14.05.2003), 6-я (срок обращения 15 лет, погашение с 14.05.2008) и 7-я (срок обращения 15 лет, погашение с 14.05.2011) серии этих облигаций.

В ноябре 1996 года был осуществлен выпуск пятилетних еврооблигаций РФ первого транша на общую сумму в 1 млрд. долларов США с погашением 21 ноября 2001 г. Ставка купона по еврооблигациям первого транша – 9,25%. Выплата дохода осуществляется раз в полгода (27 мая и 27 ноября). С 25 марта 1997 года в обращение были выпущены еврооблигации РФ второго транша на общую сумму в 2 млрд. немецких марок с погашением в 2004 году. Ставка купона по этим бумагам установлена в размере 9% годовых. Выплата периодического дохода осуществляется раз в году – 25 марта.

Выпуск третьего транша еврооблигаций на сумму в 1 млрд. долларов США состоялся в июне 1997 года. Срок обращения облигаций – 10 лет, ставка купона – 10%, выплачиваемых 2 раза в год.

Эмиссию подобных обязательств осуществили и ряд субъектов РФ. В частности с мая 1997 года в обращение выпущены еврооблигации Правительства Москвы с погашением в 2000 г. Ставка купона установлена в размере 9,5%, выплачиваемых два раза в год.

С 24 февраля 1997 года в обращение на внутренних рынках страны выпущена первая серия облигаций федерального займа с фиксированным (постоянным) купонным доходом – ОФЗ-ПД, на сумму 500 млрд руб. Дата погашения серии – 06.06.1999, срок обращения – 3 года. Выплата купонного дохода осуществляется 1 раз в год (6 июня). Ставка купона определена в размере 20% годовых. Весь объем выпуска был первоначально приобретен Банком России.

На внутренних рынках большой популярностью среди юридических и физических лиц также пользуются серии облигаций федерального займа (ОФЗ-ПК) с номиналом в 1 млн. руб. и государственного сберегательного займа (ОГСЗ) с номиналами 100000 и 500000 рублей. Срок погашения таких облигаций составляет один или два года. Купонные выплаты по ним осуществляются по плавающей ставке . При этом величина ставки каждого последующего купона объявляется МФ России за несколько дней до даты погашения предыдущего.

2.2.1 Доходность операций с купонными облигациями

В общем случае, доход по купонным облигациям имеет две составляющие: периодические выплаты и курсовая разница между рыночной ценой и номиналом. Поэтому такие облигации характеризуются несколькими показателями доходности: купонной , текущей (на момент приобретения) и полной (доходность к погашению).

Купонная доходность задается при выпуске облигации и определяется соответствующей процентной ставкой. Ее величина зависит от двух факторов: срока займа и надежности эмитента.

Чем больше срок погашения облигации, тем выше ее риск , следовательно тем больше должна быть норма доходности, требуемая инвестором в качестве компенсации. Не менее важным фактором является надежность эмитента, определяющая "качество" (рейтинг) облигации. Как правило, наиболее надежным заемщиком считается государство. Соответственно ставка купона у государственных облигаций обычно ниже, чем у муниципальных или корпоративных. Последние считаются наиболее рискованными.

Поскольку купонная доходность при фиксированной ставке известна заранее и остается неизменной на протяжении всего срока обращения, ее роль в анализе эффективности операций с ценными бумагами невелика.

Однако если облигация покупается (продается) в момент времени между двумя купонными выплатами, важнейшее значение при анализе сделки, как для продавца, так и для покупателя, приобретает производный от купонной ставки показатель – величина накопленного к дате операции процентного (купонного) дохода (accrued interest).

Накопленный купонный доход – НКД

В отечественных биржевых сводках и аналитических обзорах для обозначения этого показателя используется аббревиатура НКД (накопленный купонный доход). Механизм формирования доходов продавца и покупателя для сделки, заключаемой в момент времени между двумя купонными выплатами, продемонстрируем на реальном примере, взятом из практики российского рынка ОГСЗ.

Пример 2.3

ОГСЗ пятой серии с номиналом в 100000, выпущенной 10/04/96 была продана 18/03/97. Дата предыдущей выплаты купона – 10/01/97. Дата ближайшей выплаты купона – 10/04/97. Текущая купонная ставка установлена в размере 33,33% годовых . Число выплат – 4 раза в год.

Поскольку облигация продается 18/03/97, т.е. за 23 дня до следующей выплаты, купонный доход, равный 33,33% годовых от номинала, будет получен 10/04/97 новым хозяином бумаги – покупателем. Определим его абсолютную величину:

CF = 100000 (0,3333/4) = 8332,50.

Для того, чтобы эта операция была выгодной для продавца, величина купонного дохода должна быть поделена между участниками сделки, пропорционально периоду хранения облигации между двумя выплатами.

Причитающаяся участникам сделки часть купонного дохода может быть определена по формуле обыкновенных, либо точных процентов. Накопленный купонный доход на дату сделки можно определить по формуле:

где CF – купонный платеж; t – число дней от начала периода купона до даты продажи (покупки); N – номинал; k – ставка купона; m – число выплат в год; В = {360, 365 или 366} – используемая временная база (360 для обыкновенных процентов; 365 или 366 для точных процентов).

В рассматриваемом примере с момента предыдущей выплаты 10/01/97 до даты заключения сделки 18/03/97 прошло 67 дней.

Определим величину НКД по облигации на дату заключения сделки:

НКД = (100000 ´ (0,3333 / 4) ´ 67) / 90 = 6203,08

НКД точн. = (100000 ´ (0,3333 / 4) ´ 67) / 91,25 = 6118,10.

Рассчитанное значение представляет собой часть купонного дохода, на которую будет претендовать в данном случае продавец. Свое право на получение части купонного дохода (т.е. за 67 дней хранения) он может реализовать путем включения величины НКД в цену облигации. Для упрощения предположим, что облигация была приобретена продавцом по номиналу.

Определим курс продажи облигации, обеспечивающий получение пропорциональной сроку хранения части купонного дохода:

К = (N + НКД ) / 100 = (100000 + 6203,08) / 100 = 106,20308 » 106,2.

Таким образом, курс продажи облигации для продавца, должен быть не менее 106,20. Превышение этого курса принесет продавцу дополнительный доход. В случае, если курсовая цена будет меньше 106,20, продавец понесет убытки, связанные с недополучением своей части купонного дохода.

Соответственно часть купонного дохода, причитающаяся покупателю за оставшиеся 23 дня хранения облигации, может быть определена двумя способами.

1. Исходя из величины НКД на момент сделки:

CF - НКД = 8332,50 - 6203,08 = 2129,42 или

N + CF - P = 100000 + 8332,50 - 106203,08 = 2129,42.

2. Путем определения НКД с момента приобретения до даты платежа:

(100000 ´ (0,3333 / 4) ´ 23) / 360 = 2129,42.

Нетрудно заметить, что курс в 106,2 соответствует ситуации равновесия , когда и покупатель, и продавец, получают свою долю купонного дохода, распределенную пропорционально сроку хранения облигации. Любое отклонение курсовой цены приведет к выигрышу одной стороны и, соответственно, к проигрышу другой.

На практике, минимальный курс продажи данной облигации на бирже 18/03/97 был равен 108,00, средний – 108,17. Средний курс покупки по итогам торгов составил 107,43, а максимальный – 108,20 . Таким образом, в целом, ситуация на рынке в тот день складывалась в пользу продавцов ОГСЗ этой серии.

В процессе анализа эффективности операций с ценными бумагами, для инвестора существенный интерес представляют более общие показатели – текущая доходность (current yield – Y ) и доходность облигации к погашению (yield to maturity – YTM ). Оба показателя определяются в виде процентной ставки.

Текущая доходность (current yield – Y)

Текущая доходность облигации с фиксированной ставкой купона определяется как отношение периодического платежа к цене приобретения:

![]() , (2.3)

, (2.3)

где N – номинал; P – цена покупки; k – годовая ставка купона; K –

курсовая цена облигации.

Текущая доходность продаваемых облигаций меняется в соответствии с изменениями их цен на рынке. Однако с момента покупки она становится постоянной (зафиксированной) величиной, так как ставка купона остается неизменной. Нетрудно заметить, что текущая доходность облигации приобретенной с дисконтом будет выше купонной, а приобретенной с премией – ниже.

Определим текущую доходность операции из предыдущего примера при условии, что ОГСЗ была приобретена по цене 106,20.

![]() или 7,84%.

или 7,84%.

Как и следовало ожидать, текущая доходность Y ниже ставки купона k (8,33%), поскольку облигация продана с премией, равной НКД .

Показатель текущей доходности не учитывает вторую составляющую поступлений от облигации – курсовую разницу между ценой покупки и погашения (как правило – номиналом). Поэтому он не пригоден для сравнения эффективности операций с различными исходными условиями.

В качестве меры общей эффективности инвестиций в облигации используется показатель доходности к погашению.

Доходность к погашению (yield to maturity – YTM)

Доходность к погашению представляет собой процентную ставку (норму дисконта), устанавливающую равенство между текущей стоимостью потока платежей по облигации PV и ее рыночной ценой P .

Для облигаций с фиксированным купоном, выплачиваемым раз в году, она определяется путем решения следующего уравнения:

![]() , (2.4)

, (2.4)

где F – цена погашения (как правило F = N ).

Уравнение (2.4) решается относительно YTM каким-либо итерационным методом. Приблизительное значение этой величины можно определить из соотношения (2.5):

![]() . (2.5)

. (2.5)

Поскольку применение ППП EXCEL освобождает нас от подобных забот, рассмотрим более подробно некоторые важнейшие свойства этого показателя.

Доходность к погашению YTM – это процентная ставка в норме дисконта, которая приравнивает величину объявленного потока платежей к текущей рыночной стоимости облигации. По сути, она представляет собой внутреннюю норму доходности инвестиции (internal rate of return – IRR ). Подробное обсуждение недостатков этого показателя можно найти в . Здесь же мы рассмотрим лишь один из них – нереалистичность предположения о реинвестировании периодических платежей .

Применительно к рассматриваемой теме это означает, что реальная доходность облигации к погашению будет равна YTM только при выполнении следующих условий.

- Облигация хранится до срока погашения.

- Полученные купонные доходы немедленно реинвестируются по ставке r = YTM .

Очевидно, что независимо от желаний инвестора, второе условие достаточно трудно выполнить на практике. В табл. 2.1 приведены результаты расчета доходности к погашению облигации, приобретенной в момент выпуска по номиналу в 1000 с погашением через 20 лет и ставкой купона 8%, выплачиваемого раз в год, при различных ставках реинвестирования.

Таблица 2.1

Зависимость доходности к погашению от ставки реинвестирования

Из приведенных расчетов следует, что между доходностью к погашению YTM и ставкой реинвестирования купонного дохода r существует прямая зависимость . С уменьшением r будет уменьшаться и величина YTM ; с ростом r величина YTM будет также расти.

На величину показателя YTM оказывает влияние и цена облигации . Зависимость доходности к погашению YTM облигации со сроком погашения 25 лет и ставкой купона 6% годовых от ее цены Р показана на рис. 2.1.

Рис. 2.1. Зависимость YTM от цены P

Нетрудно заметить, что зависимость здесь обратная. Сформулируем общие правила, отражающие взаимосвязи между ставкой купона k , текущей доходностью Y , доходностью к погашению YTM и ценой облигации Р :

- если P > N , k > Y > YTM ;

- если P < N , k < Y < YTM ;

- если P = N, k = Y = YTM.

Руководствуясь данными правилами, не следует забывать о зависимости YTM от ставки реинвестирования купонных платежей, рассмотренной выше. В целом, показатель YTM более правильно трактовать как ожидаемую доходность к погашению.

Несмотря на присущие ему недостатки, показатель YTM является одним из наиболее популярных измерителей доходности облигаций, применяемых на практике. Его значения приводятся во всех публикуемых финансовых сводках и аналитических обзорах. В дальнейшем, говоря о доходности облигации, мы будем подразумевать ее доходность к погашению.