Использование программы бесплатно, без регистрации и без отправки СМС.

Изменения 2018

Расчет

Расчет платежа ЕНВД(сумма к уплате) за квартал показан будет в строке 060 Раздела 3.

На сайте, в программе, производится полный расчет всех показателей декларации 2015 года , с возможностью скачать заполненную форму КНД-1152016 "Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности" в формате Excel, ту, что принимает налоговая. Также, из платных... и отправить через интернет (от 150 р./мес).

Сервис может быть использован как пример и образец заполнения любой декларации по вмененке, а также для сверки показателей.

Декларация вмененка, подается отдельно по каждому виду деятельности и новому адресу . Для этого заполняется необходимое количество листов "Раздел 2" декларации (если декларация подается в одну ИФНС) либо подается отдельная декларация.

Нулевой декларации не бывает. Если человек не ведет деятельность по единому налогу, то он перестает быть плательщиком вмененного налога. Но это зависит от Вашей налоговой. Иногда нулевую отчетность всё же принимают. Чтобы сформировать нулевой отчет по вмененке нужно в калькуляторе в стр. 050, 060 и 070 поставить "0".

Сервис гарантирует конфиденциальность. Для расчетов используются только цифры - никаких личных данных вводить не нужно.

Данные заполняется по каждому адресу и/или виду деятельности отдельно(для каждого - своя страница "Раздел 2"). В программе можно рассчитать три адреса и/или вида деятельности. Если у вас один адрес/вид деятельности ЕНВД, оставьте "Раздел 2-2" и "Раздел 2-3" пустыми. Если вы ведете деятельность в другом районе/городе(под другой налоговой), то на учет по вменёнке нужно встать отдельно и подавать отдельную декларацию ЕНВД.

Примечание: показатель "площадь торгового зала" определяется по фактически используемой для торговли площади(это часть, а не вся площадь аренды).

Налогоплательщик единого налога на вмененный доходы должен ежеквартально предоставлять декларацию по ЕНВД и оплачивать расчетную сумму налога. Заполнение декларации имеет определенные особенности, которые необходимо знать. Рассмотрим, как правильно заполнить декларацию по ЕНВД.

Внимание! Если осуществляется несколько видов деятельности, то необходимо заполнять соответствующее количество листов раздела 2.

В стр. 020 необходимо указать адрес ведения предпринимательской деятельности. При этом необходимо заполнять данные поля в соответствии со справочником сокращений КЛАДР.

Затем в стр. 040 вносим данные о базовой доходности, которая соответствует выбранному виду деятельности в стр. 010.

Следом указываем по ЕНВД коэффициенты на 2018 год К1 и К2:

- К1,

в стр. 050 – это федеральный коэффициент, установленный законодательством для всех регионов. Его устанавливают, как правило, на каждый год.

- Значение коэффициента-дефлятора К1 на 2017 году равно 1, 798.

- С 2018 года коэффициент К1 установлен в размере 1,868 и будет применяться с отчетности за 1 квартал 2018 года.

- К2 , в стр. 060 – коэффициент, устанавливаемый на местном уровне. Его необходимо узнавать в своей налоговой инспекции он у каждого будет свой. Либо перейти на , указав свой регион – узнаете коэффициент К2.

Строки 070-090 заполняются одинаково:

- В графе 2 указываем значение расчетного физического показателя – это может быть квадратура, количество людей и т.д.

- В графе 3 ставим прочерк, если деятельность ведется с начала месяца расчетного периода. Если деятельность начали или закончили в текущем месяце, то указывается количество отработанных дней.

- Графа 4 – это расчетное значение, для расчёта перемножаем стр.040*стр.050*стр.060 из раздела 2, затем умножаем на величину физического показателя раздела 2.

Внимание! Если месяц отработан не полностью, то для расчета графы 4 необходимы высчитать количество отработанных дней. Для этого сумму графы 4 делим на количество дней в расчётном месяце и умножаем на количество отработанных дней.

Пример. Организация начала работать 17 марта – это 15 рабочих дней марта. В графе 4 получили значение 58255. Всего в марте 31 день, таким образом за 1 день марта будет 58255/31 = 1879,19. Теперь умножаем значение на количество отработанных дней: 1879,19*15=28188.

В стр. 100 вносим сумму значение граф 4 стр. 070+080+090.

В стр. 105 записываем ставку по налогу. С 2017 года чиновники внесли возможность изменять ставку с 15% на меньшее значение. Т.е. вводить льготу для регионов. Поэтому ставку также следует узнать в своей налоговой инспекции.

Стр. 110 рассчитывается по формуле: сумма граф 4 строк 070-090, указанная стр. 100 умножается на ставку по налогу по стр. 105 и делится на 100.

Раздел №3: расчет налога

Вверху необходимо указать ИНН и КПП, а также номер очередной страницы.

В стр. 005 указывается признак налогоплательщика:

- Если ИП или ООО являются работодателями и производят выплаты вознаграждений своим сотрудникам.

- Если индивидуальный предприниматель работает без наемных работников.

В строку 010 переносим сумму налога, полученного по строке 110 раздела 2. Если заполнялось несколько разделов 2, то необходимо сложить все значения.

В стр. 020 вносится сумма расходов, взносов и платежей, предусмотренные НК РФ ст. 346.32, п.2, которые уменьшают налоговую базу. Фактически сюда относятся взносы, уплачиваемые с зарплаты сотрудников и т.д.

В стр. 030 вносим сумму перечисленных в течение отчетного периода фиксированных платежей ИП за себя в ПФР и на ОМС, а также 1% с превышения 300 тыс.

Внимание! В стр. 020 и 030 вносятся суммы взносов, фактически перечисленных в течении отчетного периода, а не начисленных за этот же период. Так для, например, для первого квартала мы учитываем суммы, прошедшие по расчетному счету в период с января по март.

Окончательная сумма налога указывается в стр. 040, рассчитывается она в зависимости от признака, указанного в стр. 005:

- Если указали «1» , то рассчитываем так: стр. 010 – (стр. 020 + стр. 030). При этом нельзя уменьшить налог более, чем на 50% от стр. 010. Для этого сравниваем стр. 010 и сумму стр. 020 и 030. Если она больше, тогда стр. 040 = стр. 010/2, если меньше, тогда стр.040= стр. 010 – (стр. 020 + стр. 030).

- Если указали «2» , тогда стр. 040=стр.010-стр.020-стр.030. Значение стр.040 не может быть меньше нуля, поэтому если разница получается отрицательная – ставим «0». Такое может случиться, если сумма налога меньше уплаченных взносов.

Теперь полученную сумму налога указываем в стр. 020 раздела 1.

Внимание! При уплате фиксированных взносов ИП за себя в квартал оплачивайте ровно столько, чтобы уменьшить расчетную сумму налога до нуля. Переплата на другие периоды не переносится.

Штрафы за не отчетности

Штрафы за несданную отчетность или неуплату налога:

- Если налогоплательщик оплатил налог по ЕНВД, но не сдал декларацию, то штраф составит 1000 рублей.

- Если налог уплачен не был, то за каждый полный или не полный месяц, прошедший с момента просрочки штраф, составит 5% от расчетной суммы. При этом минимальная сумма – это 1000 рублей, а максимальная не может превысить 30% от суммы расчетного налога.

Необходимо ежеквартально. При этом, начиная с I квартала 2015 года, в силу вступила новая форма отчетности для ИП и организаций. Введена она была Приказом Федеральной налоговой службы РФ № ММВ-7-3/353 (04.07.2014).

Декларацию вы можете подготовить через онлайн-сервис «Мое дело» , либо обратиться в специализированную фирму, но если речь идет о небольшом бизнесе, то можно сделать все самостоятельно. А чтобы у вас не было ошибок давайте рассмотрим, как правильно заполнить декларацию ЕНВД .

Основные особенности новой формы

Предприниматели и компании должны подавать отчет в Налоговую службу не позднее 20 числа того месяца, который следует за отчетным периодом. Следовательно, в 2015 году вы должны побывать в отделении ФНС 4 раза: до 20 апреля, июля, октября и января 2016.

Вам предстоит заполнить 4 листа:

- Титульный лист;

- Раздел 1 («Сумма, подлежащая выплате»);

- Раздел 2 («Расчет налога по отдельным видам деятельности»);

- Раздел 3 («Расчет суммы ЕНВД за отчетный период»).

Вышеупомянутым Приказом были введены следующие изменения:

- Строка 005 (Раздел 3) требует указания признака плательщика налога:

- 1 - для организаций и ИП с работниками;

- 2 - для предпринимателей без работников;

- Строка 030 (Раздел 3) предполагает указание сумм выплаченных страховых взносов.

В остальном форма осталась неизменной, как и правила ее заполнения. Писать в бланках можно только черными, фиолетовыми или синими чернилами (электронная подготовка также допускается). Коэффициент К2 должен быть округлен до тысячных, а денежные показатели - до целых чисел по правилам округления.

Декларация за неполный месяц

Предприниматели, снявшиеся с учета не в начале месяца, производят особые подсчеты. Особенности заполнения декларации по ЕНВД за неполный месяц заключены преимущественно в них. Производятся они по такой формуле:

(БД × ФП × К1 × К2 × 15%)/КД × КД1

Обозначения:

- БД - базовый доход;

- ФП - физические показатели;

- К1 и К2 - виды корректирующих коэффициентов;

- КД - количество дней, за которое следует уплатить налоги в бюджет;

- КД1 - количество дней, в течение которых велось предпринимательство.

Приведем пример: ИП рассчитывает налог на торговый павильон 40 кв. м, открытый 12.01.2015 в г. Волгоград. Базовый доход для стационарных объектов розничной торговли менее 150 кв. м - 1800 руб. Коэффициент 1 равен 1,798, а К2 - 0,8. Так как в январе 31 день, то КД - 31. А работал павильон всего 19 дней (КД1).

Отсюда и расчет: 1800х40х1,798х0,8х0,15)/31х19 = 9520 руб.

Заполняем «Титульный лист»

| Вносятся данные в соответствии со Свидетельством о регистрации в ФНС |

|

| Данные согласно Уведомлению о постановке на учет |

|

| Номер корректировки | «0» - в случае первичной подачи документов |

| Налоговый период | «21» - 1-й квартал «22» - 2-й квартал «23» - 3-й квартал «24» - 4-й квартал |

| Отчетный год | В зависимости от года, за который следует уплатить налог |

| Код налогового органа | Он также указан в Уведомлении и Свидетельстве о регистрации |

| Код места предоставления | «120» - по месту жительства «214» - по месту нахождения организации, не являющейся крупнейшим плательщиком налогов |

| Наименование организации | Полное наименование согласно регистрационным документам |

| Определяется видом деятельности, узнать его можно в Общероссийском классификаторе ОК 029-2001 |

|

| Номер телефона | Ваш контактный номер для поддержания связи |

| Код реорганизации (ликвидации) | Указывается только при реорганизации фирмы: «0» - ликвидация «1» - преобразование «2» - слияние «3» - разделение |

Образец заполнения декларации позволит вам лучше понять особенности формирования документа. Не забудьте указать число страниц («004») и в поле «Достоверность и полнота сведений» указать «1» в случае самостоятельной подачи документов или «2», если за вас это делает доверенное лицо (тогда потребуется внести его данные). Внизу листа поставьте личную подпись и дату подачи формы.

Раздел 1

Раздел 2

| Строка 010 | Код ОКВЭД, по которому вносятся данные |

| Строка 015 | Код вида услуг согласно классификатору ОКУД |

| Строка 020 | Полный адрес места деятельности, обозначенного в Строке 010 |

| Строка 030 | Код ОКТМО места предпринимательства |

| Строка 040 | Базовый доход, помноженный на физические показатели (площадь объекта) |

| Строка 050 | Величина ФП за 1-й месяц периода отчетности |

| Строка 060 | Величина ФП за 2-й месяц |

| Строка 070 | Величина ФП за 3-й месяц |

| Строка 080 | Коэффициент К1 |

| Строка 090 | Коэффициент К2 |

| Строка 100 | Налоговая база (произведение строк 040, 080, 090, помноженное на сумму данных строк 050, 060, 070) |

| Строка 110 | Сумма налога за период отчетности (произведение Строки 100 и 15%, разделенное на 100) |

Важно: в этом разделе обозначаются данные по каждому ОКТМО. Если деятельность ведется в нескольких местах, зарегистрированных в одном Налоговом органе, то заполняется нужное число листов. Если все места подведомственны разным отделениям ФНС, заполняется несколько отдельных деклараций.

Раздел 3

Теперь вы знаете все нюансы формирования отчетности на «вмененке». Если у вас все еще возникают затруднения, и наш пример расчета вам не понятен, вы можете

Плательщики единого налога на вменённый доход отчитываются за свою деятельность каждый квартал, поэтому понятия годовой декларации для них нет. В этой статье мы разберёмся, по какой форме сдаётся декларация ЕНВД 2017 года и как она заполняется.

Отчётность за 4 квартал 2016

Декларация по ЕНВД за 4 квартал 2016 должна быть сдана не позднее 20 января 2017 года. Форма этой отчётности утверждена приказом ФНС России от 04.07.2014 N ММВ-7-3/353@.

Обратите внимание: декларация ЕНВД за 1 квартал 2017 года, т.е. в период с 1 по 20 апреля 2017 года и далее, сдаётся по новой форме, которую вы найдёте ниже.

Декларация ЕНВД за 4 квартал 2016 мало чем отличается от новой, которая начнет действовать после окончания 1 квартала 2017 года, поэтому её можно использовать как образец и в дальнейшем.

Титульный лист декларации заполняется налогоплательщиком, кроме правого нижнего поля. В верхней части страницы указывают ИНН и КПП организации (индивидуальные предприниматели - только ИНН).

В поле "Номер корректировки" при подаче первичной декларации прописывают "0--". Если впоследствии будет подаваться уточнённая отчётность, то в зависимости от того, какой по счёту она будет, указывают "1--", "2--" и т.д.

Налоговый период в декларации для каждого квартала будет свой:

- 21 - для 1 квартала;

- 22 - для 2 квартала;

- 23 - для 3 квартала;

- 24 - для 4 квартала.

В нашем случае проставляется код 24. Кроме того, надо указать отчётный год, к которому относится налоговый период, т.е. 2016.

Обратите особое внимание на поле "по месту учета (код)". Дело в том, что плательщик ЕНВД отчитывается в инспекции по месту деятельности, а не регистрации ИП или ООО. Место деятельности и место регистрации могут совпадать, тогда они относятся к ведению одной инспекции. Если же налогоплательщик зарегистрирован в одной инспекции, а ведёт деятельность по ЕНВД на территории, подведомственной другой ИФНС, то он стоит на учёте в двух налоговых органах.

Код места учёта выбирается из Приложения № 3 к инструкции по заполнению , в частности:

- 120 - по месту жительства ИП;

- 214 - по месту нахождения российской организации, если она не относится к крупнейшим налогоплательщикам;

- 310 - по месту ведения деятельности российской организации;

- 320 - по месту ведения деятельности ИП.

В разделе 1 указывается сумма налога к уплате в бюджет, т.е. уже уменьшенная на страховые взносы за ИП и/или работников. При этом форма имеет поля для заполнения разных кодов ОКТМО, если вы ведёте деятельность по ЕНВД в разных местах.

В разделе 2 в строке 010 надо прописать в соответствии с Приложением № 5 к порядку заполнения отчётности. Это не то же самое, что код ОКВЭД, например:

- 01 - бытовые услуги;

- 02 - ветеринарные услуги;

- 03 - услуги по ремонту и техобслуживанию транспорта и т.д.

Раздел 2 заполняется для каждого места ведения деятельности, поэтому если у вас их несколько (например, несколько торговых точек), но при этом налоговая инспекция одна и та же, то и листов радела 2 оформляется столько же.

Обратите внимание: при ведении деятельности по ЕНВД в местах, относящихся к разным налоговым инспекциям, и сами декларации должны быть разными.

Далее, в разделе 2 вносят данные для расчёта платежа по формуле БД * ФП * К1 * К2, т.е. надо указать , физический показатель, коэффициенты, региональную налоговую ставку, которая может быть снижена по сравнению со стандартной 15%.

В разделе 3 указывают рассчитанный налоговый платеж и страховые взносы, которые были уплачены за работников и/или ИП за себя. На основании этих сведений и производится расчёт платежа для уплаты в бюджет.

Пример заполнения

Покажем на примере, как заполнить декларацию по ЕНВД для ИП. Если предприниматель работает один, то он имеет право уменьшить налог, рассчитанный за четвертый квартал, на всю сумму уплаченных в этот же период взносов за себя.

ИП Котов Сергей Иванович осуществляет услуги по перевозке грузов в г. Мытищи Московской области. Основной код ОКВЭД - 49.41 (Деятельность автомобильного грузового транспорта). Наёмные работники отсутствуют.

Исходные данные:

- ФП - количество транспортных средств, используемых в деятельности - 1;

- БД - базовая доходность по данному виду деятельности - 6 000;

- К1 на 2016 год - 1,798;

- К2 (в г. Мытищи по данному виду деятельности) - 1;

- налоговая ставка - 15%;

- сумма фиксированных страховых взносов, уплаченных в 4 квартале 2016 года - 5 788 руб.

Расчёт суммы ЕНВД за 4 квартал 2016 года считаем по формуле: БД * ФП * К1 * К2 * 15% * 3 месяца. Подставим наши значения, получим ((6 000 * 1 * 1,798 * 1 * 15%) * 3) = 4854,6 рублей, округляем до 4855 рублей. Это сумма рассчитанного налога, который мы можем уменьшить на уплаченные взносы. Получаем, что 4855 - 5 788 <0.

В срок до 25 января 2017 года ИП Котов С.И. должен был бы уплатить в бюджет налог, однако в нашем случае он равен 0 руб. Отсутствие налога к уплате связано с тем, что уплаченные страховые взносы за 4 квартал превышают сумму исчисленного налога.

Новая форма с 1 квартала 2017 года

Чем отличается новая налоговая декларация по ЕНВД, действующая с 2017 года? Как выше мы уже писали, изменений в тест декларации по ЕНВД внесено немного. Вызваны они тем, что индивидуальные предприниматели - работодатели с 2017 года получили право уменьшать рассчитанный квартальный налог на сумму страховых взносов, уплаченных не только за работников, но и за себя. Налог при этом может быть уменьшен не более, чем на 50%.

Раньше такой порядок уменьшения платежей в бюджет допускался только для плательщиков УСН с объектом налогообложения «Доходы», что отражено и в . Теперь налогоплательщики на УСН Доходы и ЕНВД оказались в равных условиях.

Налоговая декларация ЕНВД изменена приказом ФНС России от 19.10.2016 № ММВ-7-3/574@. Рассмотрим подробнее, что именно изменилось.

1.Указаны новые штрих-коды:

- Код 0291 3018 на титульной странице заменён на 0291 4015;

- Код 0291 3025 раздела 1 заменен на 0291 4022;

- Код 0291 3032 раздела 2 заменен на 0291 4039.

- Код 0291 3049 раздела 3 заменен на 0291 4046.

2. В разделе 3 «Расчёт суммы единого налога на вменённый доход за налоговый период» изменена формула расчёта налога, в связи с тем, что ИП-работодатели могут теперь учитывать суммы взносов, уплаченные за себя.

3.В приложении № 2, которое определяет, как представляется налоговая декларация по единому налогу на вменённый доход для отдельных видов деятельности в электронной форме, изменена таблица 4.1.

4. В таблице 4.14 формата электронной отчётности изменена редакция фразы "Сумма страховых взносов, уплаченных индивидуальным предпринимателем в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере" на "Сумма страховых взносов, уплаченных индивидуальным предпринимателем в фиксированном размере на обязательное пенсионное страхование и на обязательное медицинское страхование".

Дело в том, что с 2017 года фонды прекратили сбор страховых взносов с предпринимателей и работников, поэтому понятия взносов в ПФР и ФОМС больше не существует. Теперь страховые взносы собирает ИФНС, где налогоплательщик стоит на учёте.

5. В приложении № 3, которому надо следовать при заполнении отчётности, изменены подпункты 4 - 5 пункта 6.1, которые касаются формулы расчёта налога.

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

Образец нулевой декларации по ЕНВД для ИП

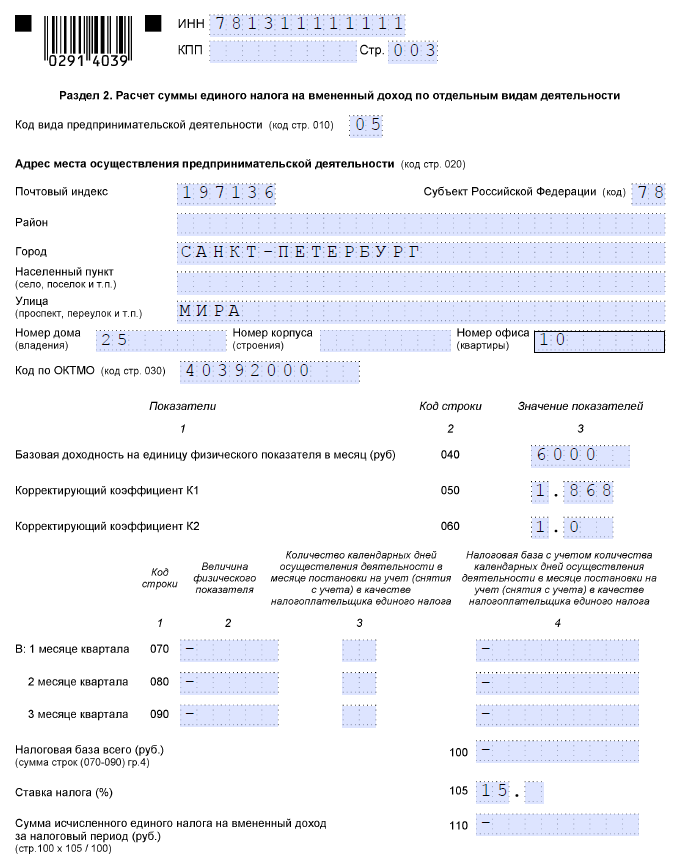

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

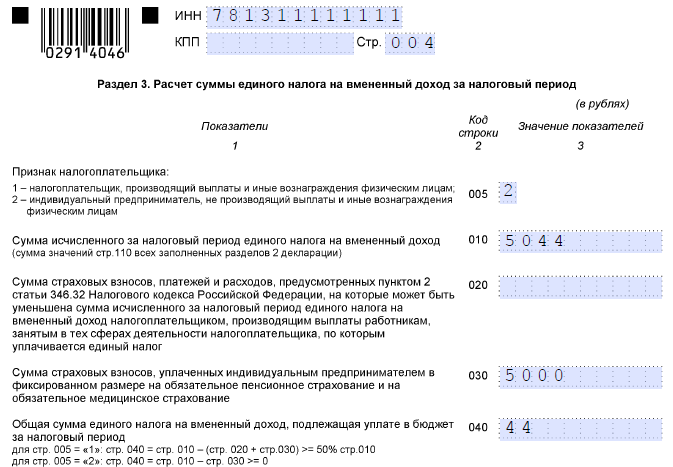

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена