К заявлению на имущественный налоговый вычет нужно приложить копию договора о приобретении жилья, копию документа на право собственности на жилье либо акт о передаче жилья налогоплательщику. Кроме того, необходимо прикрепить платежные документы, которые оформлены в соответствующем порядке и которые подтверждают уплату денежных средств налогоплательщиком, к примеру, на ремонт помещения либо уплату процентов по кредиту, если эти расходы тоже подаются к вычету (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физлиц с указанием в них адресных и паспортных данных продавца и др. документы).

- Форма бланка заявления на получение имущественного налогового вычета по расходам на покупку квартиры.

- Как получить налоговый вычет на покупку квартиры и другого жилья.

Образец заполнения декларации 3 НДФЛ.

При заполнении налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2015 год рекомендуем использовать программу "Декларация 2015", которую можно бесплатно скачать на сайте ФНС России. Подробнее здесь.

Программа «Декларация 2015» также размещена на сайте Главного научно-исследовательского вычислительного центра (ГНИВЦ) ФНС России (www.gnivc.ru) в разделе «Декларации» рубрики «Программные обеспечения».

Исходные данные: Ливанова Наталья Михайловна (ИНН 772455555555) в 2015 году получила доход от ООО "Парк в Измайлово" в размере 171 000 рублей. Налог на доходы физических лиц удержан работодателем по ставке 13 процентов и полностью перечислен в бюджет.

В 2015 году Н.М. Ливанова произвела расходы на покупку квартиры у физического лица в сумме 2 500 000 рублей, Свидетельство о праве собственности оформлено на Н.М. Ливанову 22.10.2015, акт приема-передачи квартиры оформлен 25.10.2015.

С целью получения имущественного налогового вычета по расходам на приобретение квартиры, предусмотренного подпунктом 2 пункта 1 статьи 220 Налогового кодекса Российской Федерации (далее - Кодекс) Н.М. Ливановой необходимо приложить к налоговой декларации за 2015 год следующие документы:

1. документы, подтверждающие доходы, полученные от налогового агента:

2. документы, необходимые для получения имущественного налогового вычета по расходам на приобретение квартиры:

Копия Свидетельства о праве собственности на квартиру от 22.10.2015 - 1 страница;

Копии документов, подтверждающих уплату Н.М. Ливановой денежных средств продавцу квартиры в полном объеме - расписка на 1 странице;

Копия акта приема-передачи квартиры от 25.10.2015 - 1 страница.

ТИТУЛЬНЫЙ ЛИСТ

При заполнении титульного листа налоговой декларации, состоящего из одной страницы, отражают общие сведения о налогоплательщике.

На титульном листе (см. рисунок 2) налоговой декларации в поле «Номер корректировки» проставляется цифра 0, поскольку налоговая декларация Н.М. Ливановой по доходам за 2015 год представляется впервые.

В пункте "ИНН" указывается идентификационный номер налогоплательщика - физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется. В нашем примере записываем ИНН Ливановой Н.М. 7724555555. Поле «ИНН» также заполняется на всех последующих листах декларации.

В пункте «Налоговый период (код)» уже проставлено число 34 - это код налогового периода (2015 года), далее указывается отчетный налоговый период - 2015 год.

В поле "Представляется в налоговый орган (код)" проставляется четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В нашем примере 7724, где 77 - код региона (г. Москва), 24 - номер налогового органа (совпадает с четырьмя первыми цифрами ИНН Ливановой Н.М.).

В поле код страны указывается числовой код страны, гражданином которой является человек. Код страны указывается в соответствии с Общероссийским классификатором стран мира OK (MK (ИСО 3166) 004-97) 025-2001 (или классификатор ОКСМ). При отсутствии у человека гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность. Например, код 643 - код России, код 804 - код Украины. При отсутствии у физического лица гражданства указывается код 999.

Поле «Код категории налогоплательщика» заполняется на основании Справочника, приведенного в Приложении № 1 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (далее - Порядок). Н.М. Ливанова указывает в декларации код налогоплательщика - 760 - «иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью».

В пунктах «Фамилия», «имя», «отчество» указывается фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита.

Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например, 01.01.1977, где 01 - число, 01 - месяц, 1977 - год рождения.

Поле «Место рождения» заполняется в соответствии с документом, удостоверяющим личность. В нашем примере - г. Москва.

Поля под заголовком «Сведения о документе, удостоверяющем личность», заполняются на основании соответствующего документа. При этом «Код вида документа» выбирается из справочника коды документов, являющегося приложением № 2 к порядку заполнения 3-НДФЛ. Паспорт гражданина РФ имеет в нем код - 21.

В пункте "Статус налогоплательщика" указывается статус физического лица - налогоплательщика. При этом цифра 1 проставляется налоговыми резидентами Российской Федерации (т.е. физическими лицами, фактически находящимися на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев). Физические лица, не являющиеся налоговыми нерезидентами Российской Федерации, в поле «Статус налогоплательщика» проставляют цифру 2.

В полях под заголовком "Место жительства налогоплательщика" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: "Почтовый индекс", "Код региона", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира". Если вы не знаете свой индекс, то здесь можно прочитать как узнать индекс по адресу.

"Коды регионов" - это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника "Коды регионов" (приложение № 3 к Порядку) (совпадает с двумя первыми цифрами ИНН Ливановой Н.М.).

Кроме сведений о налогоплательщике на титульном листе указывается общее количество заполненных страниц декларации и количество подтверждающих документов (их копий), прилагаемых к ней. При этом налогоплательщик или его представитель вправе составить реестр таких документов и приложить его к декларации. В нашем примере подтверждающие документы приложены на 4-х листах (справка 2-НДФЛ, копия свидетельства на квартиру, копия расписки, копия акта приема-передачи квартиры).

В нижней части каждой заполненной страницы декларации налогоплательщик или его представитель ставит свою подпись и дату подписания.

Если декларацию подписывает законный или уполномоченный представитель налогоплательщика, то в этом случае к ней следует приложить копию документа, подтверждающего полномочия этого лица.

Лист А заполняется на основе Справки по форме 2-НДФЛ за 2015 год, полученной Ливановой Н.М. с места своей работы - от ООО «Парк в Измайлово» (см. рисунок 2).

При указании в Листе А декларации 3-НДФЛ сведений о доходах, полученных от ООО «Парк в Измайлово» (является налоговым агентом), необходимо отразить реквизиты налогового агента (наименование, ИНН/КПП), а также заполнить поле "Код по ОКТМО", значение которого должно соответствовать показателю поля "Код ОКТМО" п. 1.3 Справки по форме 2-НДФЛ (пример этой справки приведен на Рисунке 1).

В строке 020 - код вида дохода нужно указать код из справочника - коды видов дохода, который приведен в приложении №3 к порядку заполнения 3-НДФЛ. Поскольку работодатель является для Ливановой Н.М. налоговым агентом, т.е. он перечисляет за нее налог на доходы, о чем свидетельствует справка 2-НДФЛ (пример этой справки приведен на Рисунке 1), то код видов дохода ставим - 06 - «Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом».

Общую сумму дохода и сумму облагаемого дохода следует перенести из п.п. 5.1 и 5.2 Справки по форме 2-НДФЛ. Суммы исчисленного и удержанного налога переносятся из п.п. 5.3 и 5.4.

Общая сумма дохода, полученная от ООО «Парк в Измайлово», - 171 000 руб., сумма облагаемого дохода - 171 000 руб. Сумма налога составила 22 230 руб. (171 000 руб. x 13%), удержанная сумма налога также равна 22 230 руб.

Полученные данные на Листе А затем перейдут в Раздел 2

Расходы на приобретение квартиры указываются на листе Д1 (см. рисунок 4).

Заполнение Листа Д1 Ливанова Н.М. начинает с п. 1, где указываются сведения об объекте - код наименования объекта, по которому заявлен вычет - заполняется на основании справочника коды наименования объектов, являющегося приложением №5 к Порядку заполнения декларации (код 1 - жилой дом, код 2 - квартира, код 3 - комната и т.д.);

Вид собственности на объект (цифра 1 проставляется в случае, если объект приобретен налогоплательщиком в единоличную собственность, цифра 2 - в общую долевую собственность, цифра 3 - в общую совместную собственность, 4 - если собственность приобретена на несовершеннолетнего ребенка);

Признак налогоплательщика в поле 030 указывается из справочника коды лиц, заявляющих имущественный налоговый вычет, который приведен в приложении №3 к порядку заполнения 3-НДФЛ.

Например, код 01 указывается в случае получения вычета собственником объекта, код 02 - супругом или супругой собственника объекта и т.д. В примере Ливанова Н.М. сама является собственником, поэтому ставим код - 01.

Единицу в поле 040 «вычет заявлен в порядке, предусмотренном пунктом 10 статьи 220 Налогового кодекса Российской Федерации» ставят, налогоплательщиков, получающие пенсии, у которых имущественные налоговые вычеты могут быть перенесены на предшествующие налоговые периоды.

Поскольку Ливанова Н.М. не является пенсионером и переносит свой вычет на более ранний период, то в этом поле она ставит - 0.

Адрес объекта в Российской Федерации; а также сведения о произведенных расходах:

Дата регистрации права собственности на квартиру. В нашем примере Свидетельство о праве собственности на квартиру получено Н.М. Ливановой 22.10.2015;

Доля в праве собственности;

Год начала использования налогового вычета;

Год, за который предоставляется налоговый вычет;

Сумма фактически произведенных расходов на приобретение квартиры, но не более 2 000 000 руб.

Следует иметь в виду, что на основании подпункта 2 пункта 1 статьи 220 Кодекса предельный размер имущественного налогового вычета по расходам на приобретение квартиры составляет 2 000 000 рублей.

То есть, уплатив за квартиру 2 500 000 рублей, Н.М. Ливанова вправе претендовать на получение имущественного налогового вычета в размере не более 2 000 000 рублей;

В нашем примере год начала использования вычета - 2015, доля в праве собственности - 100%, т.е. в виде дроби - это 1/1. Однако, подпункт 1.10 не подлежит заполнению налогоплательщиками, впервые обращающимися в налоговые органы за предоставлением имущественного налогового вычета по расходам на приобретение объекта (объектов) недвижимого имущества, в отношении которых документы, подтверждающие право на получение имущественного налогового вычета, датированы начиная с 1 января 2015 года. В нашем примере документы на приобретение квартиры у Н.М. Ливановой от ноября 2015 года, поэтому подпункт 1.10 она не заполняет. Если бы документы на квартиру были оформлены, например, в 2013 году, то в этом поле ей нужно было бы указать дробь 1/1.

(Правильно дробь указывается так: числитель указывается, начиная с первой ячейки, а в пустых ячейках прочерк, аналогично знаменатель.). Сумма фактически произведенных расходов на приобретение квартиры - 2 500 000 руб., но для целей предоставления имущественного налогового вычета принимается равной 2 000 000 руб.

Затем в разделе 2 листа Д1 Ливанова Н.М. должна рассчитать сумму имущественного налогового вычета.

В п.п. 2.7 листа Д1 Ливанова Н.М. указывает общую величину полученного дохода, которая переносится из показателя 080 листа А - 171 000 руб.

Значение п.п. 2.7 меньше, чем сумма документально подтвержденных расходов на приобретение квартиры, по которому Н.М. Ливанова может претендовать на имущественный вычет по декларации за 2015 г. (171 000 руб. < 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

На следующий налоговый период переходит оставшаяся сумма расходов на приобретение квартиры в размере 1 829 000 руб. (2 000 000 руб. - 171 000 руб.). Эта величина отражается в п.п. 2.10 листа Д1.

Теперь перейдем к заполнению раздела 2, где рассчитаем налоговую базу и итоговую сумму налога, подлежащую уплате (доплате) в бюджет (возврату из бюджета) по доходам, облагаемым по ставке 13% (см. рисунок 5). Здесь Н.М. Ливанова указывает:

По строке 010 - общую сумму дохода в размере 171 000 руб.;

Строке 030 - общую сумму дохода, подлежащую налогообложению, 171 000 руб.

Значение показателя п. 4 "Сумма расходов и налоговых вычетов, уменьшающих налоговую базу" (строка 040) переносится из п. 2.8 листа Д1 - 171 000 руб.

В рассматриваемом случае показатель строки 030 Раздела 2 равен показателю строки 040.

Соответственно, в строке 060 "Налоговая база" записывается полученная разница в размере 0 руб.

Строка 070 рассчитывается путем перемножения строки 060 (0 руб.) на 13%, получаем 0 руб.

В строку 080 переносится значение из показателя 100 Листа А (22 230 руб.)

Для расчета значения по строке 140 (сумма налога, подлежащая возврату из бюджета) необходимо из строки 080 (22 230 руб.) вычесть значение строки 070 (0 руб.). Получаем сумму налога к возврату из бюджета в размере 22 230 руб.

Завершается оформление налоговой декларации заполнением раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета».

Н.М. Ливанова отражает в разделе 1 сумму налога, подлежащую возврату из бюджета, по коду бюджетной классификации и коду по ОКТМО (см. рисунок 6).

В пункте "Код по ОКТМО" указывается код административно-территориального образования, на территории которого осуществляется уплата (доплата) налога. Значение кода ОКТМО содержится в "Общероссийском классификаторе территорий муниципальных образований (ОКТМО)". Информацию о коде ОКТМО можно получить в налоговом органе по месту постановки на налоговый учет. В нашем примере Н.М. Ливанова подает декларацию по месту своего жительства, а проживает она в районе Сокольники г. Москвы, код ОКТМО которого 45315000.

В строке 020 этого раздела указывается КБК налога на доходы физических лиц 182 1 01 02030 01 1000 110 (как узнать КБК налога для 3-НДФЛ), по строке 060 - сумма налога, которая подлежит возврату из бюджета, 22 230 руб.

Приложение 7 декларации 3-НДФЛ - образец заполнения понадобится тому, кто приобрел или построил жилую недвижимость и хочет получить налоговый вычет по понесенным на это расходам. Как правильно заполнить этот лист декларации, расскажет наша статья.

Кто и для чего делает расчет в приложениях №6 и №7 формы 3-НДФЛ

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

- являются налоговыми резидентами РФ;

- произвели операцию (операции) с недвижимым имуществом, которая дает им право на налоговый вычет в отчетном году в соответствии со ст. 220 НК РФ .

Однако при этом:

- в приложении 7 производится расчет вычета, связанного с покупкой имущества, указанного в подп. 3 и 4 п. 1 ст. 220 НК РФ;

- в приложении 6 отражается формирование вычета, связанного с реализацией имущества, поименованного в подп. 2 п. 2 ст. 220 НК РФ.

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

- если плательщик НДФЛ приобрел жилую недвижимость (квартиру, дом и т. п.);

- если плательщик НДФЛ приобрел землю под жилым домом или пригодную для строительства на ней такого дома;

- если плательщик сам построил дом;

- если для целей приведенной выше покупки или стройки плательщик брал кредит под проценты и выплатил проценты.

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

- предъявить в свою налоговую пакет документов, подтверждающих его расходы по основаниям, изложенным в подп. 3 и 4 п. 1 ст. 220 НК РФ;

Перечень документов, подаваемых для получения имущественного вычета, см. в материале "Документы на налоговый вычет при покупке квартиры в 2018-2019 годах ".

- написать заявление о вычете (возврате) сумм НДФЛ за период;

- составить и подать декларацию 3-НДФЛ с указанием своих доходов (например, по местам работы в отчетном году) и расчетом суммы положенного ему вычета в приложении 7 декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк декларации 3-НДФЛ и приложения 7 вы можете .

Как правильно заполнить 3-НДФЛ для подачи на налоговый вычет

Правила формирования 3-НДФЛ установлены порядком, который утвержден приказом ФНС от 03.10.2018 № ММВ-7-11/569@ (далее по тексту — Порядок).

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

2. Формируется раздел 1, в котором указывается итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году.

3. Заполняется раздел 2, где отображается расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются в приложении 1 формы.

ВАЖНО! К расчету в приложении 1 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей). Данное требование законодательно не установлено, но инстпекторы вправе ее истребовать. Подробности см. .

3. Заполняются листы-расшифровки:

- приложение 1 — доход от источника в РФ (заполняется столько листов А, сколько было источников в отчетном году);

- приложение 7 — расчет имущественного вычета по приобретению (постройке) объекта жилой недвижимости (заполняется тоже по каждому объекту отдельно, то есть будет столько разделов приложений 7, сколько было куплено или построено объектов);

- приложение 6 — расчет вычета, полагающегося при продаже недвижимых объектов (сведения по каждому объекту заполняются по аналогии с приложением 7).

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

- в 1-й по пунктам вносятся сведения об объекте недвижимости и типах произведенных по нему расходов (оплата самой покупки (стройки) или проценты по кредиту);

- во 2-м производится сам расчет с учетом предельно допустимой суммы вычета (по приобретению недвижимости — это 2 000 000 рублей (п. 3 ст. 220 НК РФ) и по процентам - 3 000 000 рублей (п.4 ст. 220 НК РФ)).

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

- 1 — дом (жилой);

- 2 — квартира;

- 3 — комната;

- 4 — доля в объектах из п. 1-3;

- 5 — земля под индивидуальную жилую застройку;

- 6 — земля под готовым жильем (домом);

- 7 — дом на земельном участке (в комплексе).

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

- 01 — сам собственник;

- 11 - пенсионер - собственник имущества, заявляющий вычет в порядке, предусмотренном п.10 ст. 220 НК РФ;

- 02 — супруг собственника (для случаев, когда право на вычет делится между супругами);

- 12 - супруг собственника - пенсионер;

- 03 — родитель несовершеннолетнего собственника;

- 04 - родитель-пенсионер несовершеннолетнего собственника

- иные варианты кодов для различных ситуаций по приложению 7 к порядку заполнения.

3. Подраздел 1.3 стр. 030 - фиксируется код номера объекта:

- 1 - кадастровый номер;

- 2 - условный номер;

- 3 - инвентарный номер;

- 4 - номер отсутствует.

В стр. 031 - приводится номер объекта.

В стр. 032 - информация о местонахождении недвижимости.

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

6. Подраздел 1.7 - о величине доли в праве собственности.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей.

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.8 указывается сумма только фактически уплаченных процентов по заемным средствам. Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Заполнение приложения 7, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Пример

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 - 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 - 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

- стр. 2.5 — налоговая база (Петров из примера поставит туда 800 000);

- стр. 2.6 — подтвержденные суммы расходов, на которые уменьшается налоговая база за период (Петров подтвердил документами все положенные ему 2 000 000, значит, поставит то значение, которое использует фактически, — 800 000);

- стр. 2.8 — остаток вычета, переносимый на следующие периоды (годы) (Петров поставит 1 200 000 в строку 2.8, предназначенную для вычета, который дается именно за покупку (стройку) самой недвижимости).

Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

- порядок обращения за вычетом (остатком) сохранится — снова в налоговую с заявлением, документами и новой декларацией 3-НДФЛ;

- появятся нюансы в заполнении раздела 2 приложения 7 декларации.

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Пример

Топорков П. Б. приобрел квартиру в 2017 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2017 и 2018 годах. В 2017-м — в первый раз подал заявление на вычет по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2017 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2018 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

- подразд. 2.1 - сумма налогового вычета за 2017 год - 514 200 руб.;

- подразд. 2.2. - величина вычта по процентам за 2017 год - 120 000 руб.;

- подразд. 2.6 - сумма документально подтвержденных расходов за отчетный 2018 год - 702 540 руб.;

- подразд. 2.7 - размер расходов по процентам за 2018 год - 240 000 руб.;

- подразд. 2.8 - остаток имущественного вычета, переносимый на последующие годы 783 260 руб. (2 000 000 - 514 200 - 702 540);

- подразд. 2.9 - остаток вычета по процентам - 0, т.к. уплаченная сумма поцентов соответствует утвержденному лимиту в 360 000 руб. (3 000 000 * 13%).

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

Итоги

Приложение 7 в 3-НДФЛ формируется в случаях, когда плательщик НДФЛ имеет право на вычет по налогу в результате сделок по улучшению жилищных условий. Правила заполнения листа установлены приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Существуют нюансы заполнения приложения 7 в случаях, когда декларация на вычет налога подается в первый раз или подается повторно, на остаток подтвержденного вычета по прошлым периодам (годам).

Многие граждане сталкиваются с вопросом о том, как заполнить НДФЛ 3 формы. На самом деле все довольно просто, это можно сделать самостоятельно и бесплатно. В настоящей публикации есть рекомендации, которые помогут понять ответ на поставленный вопрос. Самое главное - внимательно читать и соблюдать их.

Для чего предназначена декларация и кто ее должен заполнять?

НДФЛ-3 - документ, необходимый для отчета физического лица перед государством о полученном доходе. Он состоит из 26 листов, которые заполняют:

- индивидуальные предприниматели;

- нотариусы, адвокаты и другие персоны, занимающиеся частной практикой;

- граждане, получившие наследство;

- выигравшие лотерею или другую основанную на риске игру;

- люди, получающие доходы от тех, кто не является налоговым агентом (арендодатели);

- получившие прибыль, за которую не был уплачен налог.

Программа для заполнения 3-НДФЛ

Рассматриваемый документ проще всего оформить при помощи бесплатной утилиты «Декларация-2013», скачать которую можно с сайта федеральной налоговой службы. Далее потребуется установить ее на персональный компьютер.

Функциональные возможности программы позволяют ввести информацию о налогоплательщиках, вычислить итоговые показатели, проверить правильность расчета вычетов, льгот, а также сформировать файл в формате XML. Для полноценной работы программы «Декларация-2013» предъявляются минимальные системные требования.

Если человеку известна форма 3-НДФЛ, программа, как заполнять в ней все поля с учетом всех особенностей, он максимально быстро и правильно оформит документ.

«Декларация-2013». Часть 1: заполнение информации о налогоплательщике

В первую очередь следует запустить программу (ярлычок на рабочем столе с зеленой буквой Д). В появившемся окне выбрать пункт «Задание условий», находящийся на панели слева. Теперь читатель узнает, как заполнить НДФЛ-3 при помощи программы «Декларация-2013».

Если налогоплательщик является резидентом (пробыл в России более полугода), выбирают тип документа «3-НДФЛ», в противном случае - «3-НДФЛ нерезидент». В графе «Общая информация» вводится код налоговой инспекции, в которую будет предоставляться информация. Поскольку рассматриваемый документ предоставляется по месту постоянной прописки, жители областного центра не заполняют поле «Район».

Налогоплательщики, желающие понять, как заполнить НДФЛ-3, и впервые сдающие декларацию за год, в разделе «номер корректировки» оставляют ноль. В ином случае ставят единицу (понадобится уточнить раннюю декларацию). В пункте «Признак налогоплательщика» делается выбор того, кем является человек. Далее в меню «Имеются доходы» следует поставить галочки там, откуда поступает прибыль.

«Декларация-2013». Часть 2: кто подает декларацию?

В программе необходимо уточнить достоверность сдачи документации: либо человек подает ее сам за себя (отметка «лично»), либо за другого индивида («Представитель ФЛ»), либо он является представителем организации. Если рассматриваемые формальности осуществляются вместо другого гражданина, понадобится внести личные данные и номер документа, который может являться:

- доверенностью от юридического или физического лица;

- свидетельством о рождении, если представитель является родителем ребенка.

«Декларация-2013». Часть 3: сведения о декларанте

На левой боковой панели имеется вкладка «Сведения о декларанте». Под кнопкой, где сохраняется информация, есть кнопка с изображением, похожим на тумбу с открытым ящиком. Когда вы нажмете на нее, понадобится заполнить личную информацию: ИНН (узнать можно на сайте ФНС, но это поле необязательно заполнять), паспортные данные, и сохранить внесенные изменения.

Следующий шаг - нажать на расположенную рядом с предыдущей кнопку в виде домика. В открывшейся панели указывается вид жительства (постоянное или временное), адрес, телефон и ОКАТО (общероссийский классификатор административно-территориального деления).

«Декларация-2013». Часть 4: сведения о доходах и расходах

Предприниматели и физические лица, желающие понять, как заполнить НДФЛ (3 форма), должны правильно вносить сведения о полученных доходах. Для этого понадобится получить которую можно у организации по месту работы, удерживающей подоходный налог. Разные виды прибыли облагаются соответствующим им налоговым ставкам. Например, зарплата - 13%, материальная выгода - 35%, дивиденды - 9%. Каждый способ получения прибыли обладает уникальным шифром: 2000 - оплата труда, 2012 - средства для отпуска, 2010 - доходы по договорам ГПХ, 2300 - больничные, 1400 - прибыль от аренды, 2720 - подарки. Когда рассчитывается НДФЛ, следует принимать во внимание вычеты (льготы, не облагаемые налогом) в виде кодов, которые можно посмотреть в справке. На основе всех этих данных продолжаем разбираться в том, как заполнить справку 3-НДФЛ.

Шаг 1. В левой панели выбрать пункт «Доходы, полученные в РФ».

Шаг 2. Под кнопкой «Сохранить» следует выбрать цифру 13, означающую налоговую ставку. Если заполняется декларация в связи продажей собственности, находящейся в распоряжении менее трех лет, то указываются только сведения о прибыли от данной операции.

Шаг 3. В разделе «Источник выплат» при помощи зеленого плюсика следует добавлять столько организаций, сколько справок НДФЛ, и заполнять требуемые данные: ОКАТО. Для предприятия, предоставляющего стандартные вычеты, поставить галочку возле соответствующей надписи.

Шаг 4. В «Источники выплаты», находящиеся под предыдущим пунктом, заносят сведения о доходе. Для этого нажимают плюсик для добавления и минус для удаления.

Шаг 5. Заполнить поле «Итоговые суммы по источнику выплат» (5 раздел из справки).

Шаг 6. Если в п. 5.7 НДФЛ 2-й формы указана сумма (налоговый агент удержал не всю сумму подоходного налога), то вносятся сведения о доходах, облагаемых налогом.

«Декларация-2013». Часть 5: заполнение графы с вычетами

В рассматриваемом разделе имеются четыре вкладки. Желающие получить ответ на вопрос о том, как правильно заполнить 3-НДФЛ, должны знать, что каждая из них соответствует определенной категории вычетов: стандартные, имущественные, социальные и убытки прошлых периодов от операций с ценными бумагами.

Войдя в первую группу, необходимо поставить галочки в нужных полях. Если у налогоплательщика есть дети, то следует оставить метку «Вычет на ребенка (детей)». Следующее поле - «Вычет на ребенка (детей) единственному родителю» - вопросов не вызывает. Последнее поле под знаком вопроса и означает вычеты, предназначенные для опекуна или единственного родителя, статус которого менялся в течение года. Далее уточняется информация о количестве маленьких членов семьи. Также стандартные вычеты предоставляются по шифрам 104 и 105.

Кнопка с красной галочкой - социальные вычеты. Чтобы заявить о них, следует поставить отметку в положенном месте. Молодые налогоплательщики, желающие понять, как заполнить форму 3-НДФЛ (социальные вычеты), должны знать о том, что вычеты лимитированы.

При необходимости заполняется поле «Имущественный налоговый вычет на строительство», для чего понадобится информация из документов на приобретение собственности. После этого нажимают кнопку «Перейти к вводу сумм». Вот и все, что нужно сделать для заполнения декларации при помощи компьютерной программы.

Подготовка документов

Посмотреть результат в программе «Декларация-2013» можно при помощи кнопки «просмотр». Затем сделать одностороннюю печать в двух экземплярах. Остается аккуратно скрепить листы степлером (чтобы скобы не загораживали штрих-код), поставить дату в формате 24.02.2014 и расписаться. На лицевой странице указать количество заполненных листов и прилагаемых документов.

Совет: все документы лучше самостоятельно приносить в налоговую службу. Специалист заверит дубликаты и вернет некоторые оригиналы, а также сообщит о наличии ошибок либо отсутствии дополнительных материалов. Отправка НДФЛ-3 по электронной почте может затянуть процесс с вычетами.

3-НДФЛ: образец заполнения за 2014 год (титульные листы)

Иногда нет возможности оформить декларацию на компьютере. Некоторые люди привыкли делать это по готовому бланку. Тогда может понадобиться наличие "Гаранта", "Консультанта" или другой системы, где можно скачать и распечатать форму 3-НДФЛ. Образец заполнения для физического лица, получившего квартиры, представлен далее в статье.

Гражданин Белов Андрей Викторович (ИНН 772478888888), проживающий в Москве, в январе 2014 года продал Ивановой Наталье Олеговне (ИНН 772499999999) квартиру, полученную в порядке наследования в 2012 году. По доходам от продажи Андрей Викторович обязан предоставить документацию до 30 апреля 2015 года.

Для получения налогового вычета к декларации необходимо приложить ксерокопии документов, подтверждающих получение денег продавцом от покупателя (расписка на 1 стр.), договор купли-продажи (между А.В. Беловым и Н.О. Ивановой), а также акты, подтверждающие срок владения проданной квартирой.

На первой странице в поле «Номер корректировки» проставляется цифра ноль, так как налогоплательщик впервые подает декларацию за 2014 год. В пункте ИНН следует указывать цифры 772478888888. В разделе «Налоговый период» должно стоять число 34 и год 2014. В поле «Предоставляется в налоговый орган» пишется шифр налоговой службы. В данном случае должно указываться число 24 (можно посмотреть по первым четырем цифрам в ИНН: 77 - код г. Москвы, а 24 - номер агента). Далее заполняется «Код категории налогоплательщика». Для А.В. Белова это номер 760.

Далее указывается код по ОКТМО, узнать который можно в налоговой службе. В рассматриваемом примере это 45315000. Далее следует написать полную фамилию, имя, отчество, номер телефона, внизу поставить дату и подпись. Также необходимо обозначить число заполненных страниц и прилагаемой документации.

В пункте «Дата рождения» А.В. Белов должен написать соответствующие данные в формате 05.08.1982. В поле «Место рождения» пишется г. Москва. «Наличие гражданства» - 1 (для лиц с гражданством, 2 - без гражданства). В разделе «Код страны» ставится 643 (Россия). Далее указываются код документа и паспортные данные. В «Статусе налогоплательщика» проставляется 1 (резидент РФ).

Пример заполненной 3-НДФЛ декларации на прибыль от продажи имущества: остальные страницы

В разделе под заголовком «Место жительства налогоплательщика» следует указать адрес постоянного места проживания по следующему образцу: 107113 (почтовый индекс), 77 (код региона), г. Москва. Далее пишется улица, дом, корпус и номер квартиры.

В листе А указывается сумма дохода, полученная от Н.О. Ивановой (2,5 млн.руб.). По закону (ст. 220 п.2.1 НК РФ) предел налогового вычета составляет 1 млн руб., значит, размер облагаемой прибыли составляет: 2,5 - 1 = 1,5 млн руб. Исчисленный налог равен 1,5х13%=0,195 млн руб. Итоги отображаются во втором пункте.

В п. 1.1.1 листа Е следует написать общую сумму полученного дохода - 2,5 млн руб., а в п. 1.1.2 - максимальный налоговый вычет - 1 млн руб. Расчет полей раздела 1 и 6 указан в декларации, поэтому затруднений не вызывает.

В настоящей публикации были получены ответы на следующие вопросы: для чего нужна налоговая декларация, как заполнить 3-НДФЛ. Образец заполнения был также представлен, а еще было рассказано, как оформить данный документ при помощи специальной программы. Зная все эти особенности, налогоплательщик сможет выбрать наиболее удобный для него способ и сделать все необходимые формальности.

Заполнение документа 3-НДФЛ - это актуальный вопрос, который может возникнуть у любого человека.

О процедуре его заполнения, о том, в каких случаях это необходимо сделать, и пойдет речь в этой информационной статье.

Что это за документ

Декларация 3-НДФЛ представляет собой документ, предназначенный для отчетности граждан перед российским государством о налогах на свои доходы.

Характеризуется это тем, что сейчас декларируются все доходы от различных видов деятельности.

Декларация 3-НДФЛ представляет собой документ, предназначенный для отчетности граждан перед российским государством о налогах на свои доходы.

Характеризуется это тем, что сейчас декларируются все доходы от различных видов деятельности.

Конечно, в Налоговом кодексе России предусмотрены некоторые ситуации, когда не нужно заполнять и сдавать декларацию. Сдавать ее в налоговую инспекцию не сложно, но при составлении этого документа у граждан появляются многочисленные вопросы.

В каких случаях ее нужно сдавать

В соответствии со ст. 216 НК России налоговым периодом по начислению налога на доходы граждан считается календарный год . Так, в 2015 году некоторые налогоплательщики обязаны сдать в налоговую инспекцию заполненную форму 3-НДФЛ за прошедший год до 30 апреля .

По завершении календарного года заполнять декларацию и предоставлять ее в ИФНС должны следующие лица:

- налоговые резиденты России, получившие прибыль за границами страны;

- лица, которые получили дополнительный доход, облагаемый налогами (от реализации квартиры или машины, сдачи жилья, выигрыша приза и др.);

- граждане, самостоятельно выполняющие расчет и выплаты налога в бюджет от доходов.

Также налогоплательщиками являются адвокаты, имеющие свои кабинеты, и другие люди, занимающиеся частной практикой.

Исключением являются доходы, которые не подлежат налогообложению, и полученные при дарении имущества между близкими родственниками.

Составление декларации необходимо для оформления имущественного или социального вычета (возмещение налоговой суммы, затраченной на лечение, учебу или покупку недвижимости). При возмещении налога из государственного бюджета декларация может сдаваться в любое время. Ограничением является сдача в срок до 3 лет со дня оплаты. Пересчет налогов ведется за последние 3 года, но даже после этого налоговые органы обязаны принять 3-НДФЛ. Налогоплательщик может воспользоваться налоговыми вычетами в качестве налоговых льгот.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Процесс заполнения

При составлении декларации все показатели следует брать из справок о доходах, удержанных налогов и других документов, которые выдаются налогоплательщику налоговыми агентами. Декларацию может составить и сдать в налоговый орган сам налогоплательщик или его представитель в электронной форме или почтовым переводом с описью вложенных документов.

В целом структура документа не меняется длительное время. Постоянно меняются сроки сдачи. Заполняться должна не вся декларация, а лишь листы, касающиеся имущественного вычета. Налогоплательщик должен заполнить титульный лист и 6 раздел:

- Титульный лист. В строке «Номер корректировки» следует написать 0 и –. В отчетном периоде ставится год, за который нужно возвратить налог. Код налогового органа, код по ОКАТО указаны на сайте или стенде инспекции.

- Код налогоплательщика (если он не адвокат, нотариус или ИП) равен 760.

- На каждом листе указывается номер ИНН налогоплательщика. Число документов и листов лучше не указывать сразу, такие сведения можно указать после заполнения документа. Налогоплательщик должен указать код страны проживания, свои инициалы в полной форме, свою персональную информацию (паспортные данные, дата выдачи паспорта), статусность, адрес проживания по паспорту и номер телефона.

- Следующий лист - Расчет стандартных вычетов . Сначала заполняется раздел «Доходы налогоплательщика по месяцам», информация по которым берется из 2-НДФЛ. Во втором разделе вписывается информация о суммах предоставленных стандартных налоговых вычетов. При наличии других вычетов или необлагаемых сумм они перечисляются на соответствующих листах. Составленная декларация должна отражать все расходы и доходы налогоплательщика за прошлый период.

- На листе А указывается наименование и реквизиты компании, где лицо получало доход. Также указывается объем дохода, начисленного компанией и сумма, с которой был удержан налог, и его объем. Такие сведения нужно взять из строк 5,1-5,4 в справке 2-НДФЛ.

- Раздел 6 включает информацию о КБК, куда начисляется НДФЛ, то есть 18210102021011000110. Также указывается ОКАТО по территории, где уплачивался налог. Обозначается удержанный налог, который будет возвращен из бюджета.

- В раздел 1 сводится информация со всех заполненных листов. Затем подсчитывается число листов и указывается на титульном листе. К декларации прикладываются документы с указанными расходами.

Налоговые вычеты

Физические лица, которые получают доход, уплачивают в бюджет НДФЛ (налог на доходы физлиц). В отношении доходов предусматривается ставка 13%, и налогоплательщик имеет право на получение следующих налоговых вычетов:

- социальные виды (при оплате за обучение, благотворительность, покупка препаратов и лечение);

- стандартные виды;

- имущественные виды (при строительстве жилья, продаже, покупке автомобиля, квартиры, другого имущества).

Социальный вычет предоставляется лицу в размере фактически оплаченных расходов при условии, что они не превышают максимально установленной налоговым кодексом суммы в размере 120 тысяч рублей . Имущественный вычет при приобретении недвижимости налогоплательщик может получить раз в жизни на один объект. При этом документы (квитанции, чеки и договоры) должны отражать факт постройки недвижимости на территории страны.

Подробнее о процессе оформления декларации — на следующем видео:

Перечень необходимых документов

Для составления налоговой декларации нужно подготовить основные документы:

- идентификационный номер;

- паспорт;

- справку 2-НДФЛ о доходе с места работы.

При приобретении недвижимости надо дополнительно подготовить:

- свидетельство на регистрацию прав собственности;

- акт приемки-продажи;

- договор покупки-продажи;

- расписка или квитанция о получении денег.

Если квартира приобреталась в кредит или ипотеку, то дополнительно сдается справка из кредитного банка с обозначением выплаченных процентов, а также кредитный договор.

При сооружении объекта требуется предоставление договора на сооружение недвижимости, платежки или квитанции, различные чеки на подтверждение затрат. Если квартира зарегистрирована, то сдается свидетельство на регистрацию прав собственности, акт приема-передачи.

Если нужно получить налог при реализации автомобиля, сдается документ на продажу или покупку автомобиля, копия ПТС.

При реализации ценных бумаг сдаются документы на их продажу (платежки и договора), документация на их покупку (платежки и договора, справка от налогового агента на доходы, документы на дополнительные затраты).

Если оплачивается обучение, то следует подготовить договор с учебным учреждением, чеки и квитанции оплаты, копии свидетельства на рождение ребенка и лицензии учебного учреждения.

Заполнение в интернете

Для заполнения декларации можно воспользоваться онлайн сервисом или специальными программами, применить которые могут любые налогоплательщики без специальных навыков. К достоинствам онлайн сервиса относится:

- получение готовой декларации;

- использование легкого и доступного интерфейса;

- возможность технической поддержки специалистами по телефону или электронной почте;

- прилагаемая инструкция по составлению декларации;

- автоматизация расчетов.

Заполнить налоговую декларацию можно с помощью программы, разработанной Федеральной налоговой службой России, которая модифицируется в каждом году. К достоинствам программы относится отсутствие бланков декларации, автоматизация расчетов. Но у программы имеются и недостатки: составитель должен знать интерфейс, нельзя формировать файл готового отчета, на каждый год нужно ставить другую программу, отсутствует техническая поддержка.

Причины отказа в приеме декларации

Для отказа в приеме декларации причинами не может быть неправильный код ОКТМО или ОКАТО, отсутствие штрих-кода на декларации.

В соответствии с Административным регламентом налоговой службы, п. 28, по оказанию госуслуги по бесплатному оповещению налогоплательщиков, налоговых агентов и плательщиков сборов об актуальных сборах и налогах, представлены следующие основания для отказа в приеме документа:

- отсутствие документации, подтверждающей полномочия представителя налогоплательщика на сдачу декларации, или полноту и достоверность указанной информации;

- отсутствие документации, удостоверяющей личность заявителя, или отказ в ее предоставлении;

- сдача декларации в налоговый орган, не принимающий такие расчеты;

- составление и сдача отчета в другой форме, не установленной налоговым органом;

- отсутствие электронной подписи руководителя от компании-заявителя при сдаче электронной формы расчета;

- отсутствие подписи руководителя на бумажной форме отчета.

Способы быстрой сдачи документа в налоговый орган

- декларацию не надо соединять степлером, так как при возможных изменениях потребуется полное исправление соответствующих листов;

- сдавать документ необходимо по месту постоянного жительства в России лично или от представителя по доверенности. При этом возможно быстрое исправление недочетов на месте;

- нужно заранее определиться с расчетным счетом, куда будет начислен налог, поэтому при составлении декларации нужно взять реквизиты (название и номер отделения банка, корсчет, БИК, расчетный счет и лицевой счет налогоплательщика);

- необходимо сохранить второй экземпляр отчета, которым можно воспользоваться при составлении заявки на возврат налога после принятия решения налоговым органом.

Практика показывает, что в 2018 году ещё большее число физлиц предпочли заполнить отчётность по форме 3-НДФЛ о своих доходах за 2017 год не на бумаге, а электронным способом с помощью специального программного обеспечения. Поэтому подробно рассматриваем, как заполнить 3-НДФЛ в программе ФНС «Декларация 2017».

Учтен актуальный бланк декларации и новые требования к заполнению

Сразу отметим, что рассматриваемая программа заполнить 3-НДФЛ за 2017 год позволяет с учетом всех требований, установленных базовым приказом Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671 (далее – Приказ № ММВ-7-11/671) в самой новейшей редакции – от 25.10.2017. Напомним, что им закреплены:

- форма декларации 3-НДФЛ за 2017 год;

- электронный формат файла с этим отчетом;

- правила заполнения бланка декларации.

Таким образом, в программе «Декларация 2017» заполнить 3-НДФЛ в 2018 году с нарушением действующих требований практически невозможно. Ведь в неё заложен:

- Самый актуальный бланк декларации, аналогичный бумажному варианту.

- Соответствующий алгоритм заполнения с учетом наличия всех обязательных реквизитов, а также последних изменений в Приказ № ММВ-7-11/671.

Что делает приложение от ФНС

Перед тем, как заполнить декларацию 3-НДФЛ в программе, важно понимать, что она сама в автоматическом режиме сформирует необходимые для вашего случая листы декларации по итогам сведений, которые вы ввели.

Проще говоря в итоговый вариант вашей 3-НДФЛ войдет столько листов, сколько нужно. Лишние приложение ФНС автоматически пропустит.

Стандартный бланк 3-НДФЛ с 2018 года включает 20 листов. В итоговый вариант их войдет меньше всего, если вы декларируете только доходы и вычеты не заявляете. Но с вычетами количество листов будет больше.

После того, как заполнить 3-НДФЛ через программу, она сама сформирует листы:

- по всем облагаемым доходам от отечественных и зарубежных источников;

- по доходам от предпринимательства и частной практики;

- данные для расчета профессиональных вычетов по авторским гонорарам, гражданско-правовым договорам;

- вычетов по имуществу;

- данных для расчета налоговой базы по операциям с ценными бумагами, финансовыми инструментами срочных сделок и облагаемого дохода от участия в инвестиционных товариществах;

- для расчета стандартных, социальных и инвестиционного вычетов (+ убытки по ценным бумагам и фин. инструментам).

Самое главное, инструкция заполнения 3-НДФЛ через программу заверяет, что в приложение встроен:

- контроль вводимых данных на их наличие (обязательные реквизиты);

- контроль их правильности.

С чего начать

Найдите на рабочем столе следующий значок и запустите его:

Как правило, заполнение 3-НДФЛ в программе «Декларация 2017» не вызывает больших трудностей, поскольку её интерфейс довольно прост и понятен. Например, главный экран, с которым вам придется работать, выглядит так:

Чтобы понять, как правильно заполнить 3-НДФЛ в программе, важно понимать общий принцип: сначала вбиваете отдельные сведения, а потом это приложение от ФНС соберет их вместе. Что-то пропустить практически невозможно. Ведь если какие-то обязательные данные отсутствуют, программа просто не сформирует вашу 3-НДФЛ за 2017 год.

Наша инструкция, как заполнить 3-НДФЛ в 2018 году в программе от ФНС была бы неполной, если не расскажем об основных опциях, с которыми придется работать при заполнении отчета.

Панель инструментов

Выглядит она следующим образом:

Это доступ к разным функциям главного меню. Достаточно единожды щелкнуть на нужную кнопку. Если что, подсказка под стрелкой мышки поможет разобраться. По сути, это пошаговые правила заполнения 3-НДФЛ в программе.

Главное меню

Оно имеет такой обычный вид:

При выборе «Файл» вылезет подменю такого содержания:

Здесь правила заполнения декларации 3-НДФЛ в программе от ФНС России позволяют:

| Возможности подменю «Файл» | |

|---|---|

| Опция | Что дает |

| Создать | Формирует новую декларацию. При этом, если одновременно открыта другая декларацию и изменения в нее внесены, но не сохранены, появится предложение об их сохранении. Согласно инструкции, программа 3-НДФЛ каждый свой старт начинает с создания новой декларации. То есть можно вводить и изменять данные. |

| Открыть | Дает возможность открыть файл с 3-НДФЛ, которая была ранее введена и сохранена. При этом, если одновременно открыта другая декларация и изменения в нее внесены, но не сохранены, появится предложение об их сохранении. |

| Сохранить | Позволяет сохранить активную декларацию в файл |

| Сохранить как… | Запросит имя и месторасположение файла для сохранения |

| Выход | Позволяет уйти из программы |

Важная инструкция при заполнении 3-НДФЛ в программе: если после выбора опций Создать/Открыть/Сохранить/Выход запрос на сохранение изменений был подтвержден, но при этом вы не ввели имя файла, всё же появится диалог с запросом имени и месторасположения нового файла. То есть введённые данные никуда не исчезнут.

При выборе пункта «Декларация» появится такое подменю:

| Возможности подменю «Декларация» | |

|---|---|

| Опция | Что дает |

| Просмотр | Предварительный просмотр сформированной декларации в том виде и объеме, в котором она будет напечатана, если будет выбрана «Печать» |

| Печать | Печать выбранной 3-НДФЛ |

| Экспорт | Перемещает данные текущей декларации в файл в утвержденном ФНС формате (xml) для отправки в ИФНС |

| Проверить | Анализ сформированной декларации на полноту и соответствие введенных данных |

Обратите внимание: все эти опции продублированы на панели инструментов.

При выборе пункта «Настройки» вы увидите:

Она позволяет включить либо отключить:

- показ панели инструментов;

- отображение надписей под кнопками на панели инструментов.

При выборе пункта «Справка» появится подменю:

- «Справка» – вызов комментариев к программе (также можно открыть клавишей F1);

- «О программе» – ее версия и контакты службы технической поддержки.

Панель навигации

Она показывает тематический раздел, который вы заполняете. Достаточно один раз щёлкнуть по нему.

Учтите, что согласно инструкции к программе «Декларация» 3-НДФЛ некоторые кнопки могут быть недоступны. Это зависит от того, какие условия вы изначально задали («Задание условий»).

Главное окно

Именно в нем необходимо вводить и редактировать основные сведения, которые пойдут в отчет 3-НДФЛ:

Отметим, что по сравнению в прошлогодней версией этой программы в 2018 появилось поле для указания ОКТМО (см. выше).

Внутренняя инструкция по заполнению декларации 3-НДФЛ в программе говорит о том, что при запуске приложение автоматически формирует «пустую» декларацию. Причем в любой момент можно:

- сохранить введенные данные на диск;

- загрузить ранее сохраненную декларацию;

- создать новую.

В заголовке будет показано имя, которые вы дали файлу с 3-НДФЛ.

Вносим основные сведения

Теперь о том, как заполнить 3-НДФЛ за 2017 год в программе. Инструкция предлагает начинать с главного окна (см. рисунок выше). Здесь вводят основные условия (причину) заполнения этой декларации.

Если вы сдаете первичный отчет 3-НДФЛ, в поле «Номер корректировки» ставьте «0». В обратной ситуации инструкция к программе заполнения 3-НДФЛ за 2017 год требует проставлять ту цифру, в который раз вы сдаете уточненную декларацию.

Поле ОКТМО введено с 2013 года вместо поля ОКАТО. Его значение можно узнать в вашей ИФНС.

Панель «Имеются доходы» как бы логически разделяет ввод сведений. Для неё подробная инструкция заполнения 3-НДФЛ в программе показана ниже в таблице.

| Как заполнять «Имеются доходы» | |

|---|---|

| Опция | Пояснение |

| Выбирайте первую опцию, если есть доходы: согласно справкам 2-НДФЛ; по гражданско-правовым договорам; авторские гонорары; от продажи имущества, и др. | Это данные по доходам, которые облагаемы по ставкам 13, 9 и 35% (в случае нерезидента – 13, 15 и 30%). Исключение составляют: доходы в иностранной валюте; доходы ИП; прибыль от частной практики; поступления от участия в инвестиционных товариществах. |

| Если есть доходы в иностранной валюте | Ставьте галочку напротив «В иностранной валюте» |

| Если есть доходы от предпринимательской деятельности | Ставьте галочку напротив «От предпринимательской деятельности» |

| Когда есть поступления от участия в инвестиционных товариществах | Галочка напротив «Инвест. товарищества» |

Имейте в виду: пошаговое заполнение 3-НДФЛ в программе организовано таким образом, что каждый из этих пунктов разрешает либо запрещает доступ к вводу соответствующей информации. Если вы не выбрали ни один из пунктов, вводить сможете только данные о себе.

Теперь о том, как правильно заполнить в программе для 3-НДФЛ поле «Номер инспекции». Здесь тоже особых сложностей быть не должно. Актуальный список всех российских налоговых инспекций (на момент выпуска вашей версии программы) уже пристёгнут к данному полю (см. рисунок ниже). Достаточно нажать кнопку «…»:

Однако, как заполнить 3-НДФЛ с помощью программы, если в этом перечне вдруг нет вашего налогового органа? ФНС заверяет, что его можно отредактировать самостоятельно в любом текстовом редакторе.

Инспекции достаточно часто реорганизовывают, поэтому они меняют свой код. Если год назад вы обращались в ИФНС (условно с кодом 7777), то это не означает, что следует добавлять её в список. Сначала узнайте, не поменяла ли она название и код. Возможно, она уже есть в справочнике, но под своим новым кодом – условно 7778.

Второй подход заполнения 3-НДФЛ через программу «Декларация» в этой части – воспользоваться встроенным режимом обновления списка инспекций. Правда, он более сложный: нужно самостоятельно закачать из Интернета архив и распаковать его в соответствующее место.

Отметим, что в отличие от прошлого года указывать точный адрес проживания, в том числе за границей, с 2018 года не нужно.

В целом, как заполнить декларацию 3-НДФЛ через программу по этим графам, полностью соответствует оформлению титульного листа этой формы в бумажном варианте.

Если ранее получалось заполнить 3-НДФЛ с помощью программы «Декларация» прежних версий (2002 – 2016) и остался файл со сведениями о себе, вы фактически освободили себя от необходимости заполнения большей части данных о себе. Просто откройте старый файл в новой программе: сведения о прошлых доходах будут проигнорированы, а личная информация будет извлечена. Это сэкономит время на заполнение отчета.

Код страны приводите согласно Общероссийскому классификатору стран мира (ОКСМ). Если гражданства/подданства вообще нет, то в поле «Код страны» указывайте государство, которое выдало документ, удостоверяющий личность.

Поле ИНН обязательно заполнять только индивидуальным предпринимателям. Иные физлица могут этого не делать.

Следующая основная вкладка – «Доходы, полученные в РФ». Для ввода здесь предусмотрено 4 экрана. Переключение между ними происходит с помощью цифровых кнопок со ставками НДФЛ сверху главного окна (см. рисунок ниже).

![]()

Заметьте, что экраны разделены по ставкам: 13, 9, 35% (Лист А декларации). При этом доходы от дивидендов, которые с 2015 года идут по ставке 13%, показывают на отдельном экране («13» зеленого цвета).

А для нерезидентов заложен другой набор налоговых ставок: 30, 15 и 13 процентов.

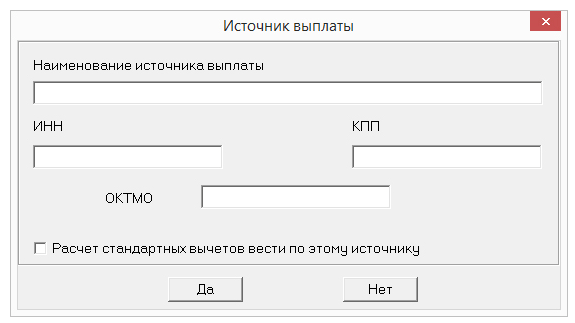

Добавляют источник выплаты с помощью кнопки «+», удаляют «-», а отредактировать – самая нижняя кнопка (см. рисунок).

Кнопка «…» открывает справочник доходов (вычетов, если по данному доходу положен вычет, иначе эта кнопка недоступна). Выбор вычета автоматически добавит в 3-НДФЛ соответствующие листы.

Успех того, как работать с программой для 3-НДФЛ, во многом зависит и от качества заполнения справок 2-НДФЛ. ФНС советует не забывать заполнять итоговые суммы по источнику выплат (это пункты 5.2 – 5.4 формы справки). Когда источник дохода не рассчитывал облагаемый доход и налог, это нужно сделать самостоятельно.

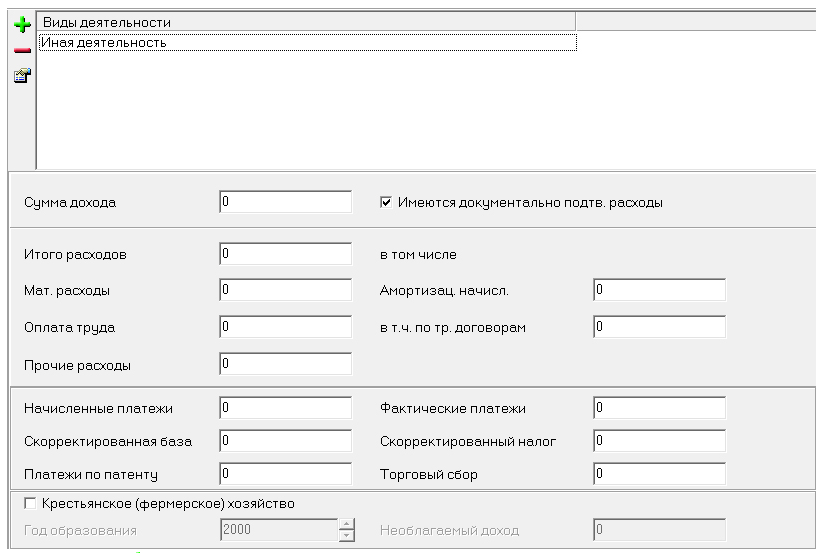

Особенности для ИП

Бизнесмены заполняют 3-НДФЛ за 2017 год в программе по тому же принципу, но в других окнах. По принципу Листа “В” бумажной декларации:

Обратите внимание на опцию «Имеются документально подтвержденные расходы». Она позволяет вводить данные по ним. Есть 2 варианта:

- Затраты, подтвержденные документами.

- Расчет расходов по нормативной (20%) ставке относительно доходов.

Кроме того, ИП должны указать свой код ОКВЭД. Его выбирают из пристегнутого к программе справочника. При поиске нужного кода некоторые подуровни для конкретного вида деятельности могут не приводиться.

Пожалуйста, активируйте JavaScript, чтобы увидеть комментарии.