Российским предпринимателям, так же как и организациям, необходим учет результатов коммерческой деятельности. Эта необходимость непосредственно связана с налогообложением. Соответствующие итоговые результаты, отраженные в утвержденных формах учета — специальных книгах, являются базой для исчисления сумм налоговых платежей. Поэтому правильность ведения такого учета крайне важна для каждого коммерсанта. Неведение учета или небрежное к нему отношение может повлечь для предпринимателя неблагоприятные последствия в виде претензий и санкций со стороны фискальных органов.

Для этих целей в России утверждена книга учета доходов и расходов для ИП (далее также — КУДР). Формы и правила по содержанию книг различны и напрямую зависят от применяемого режима налогообложения.

Книга учета доходов и расходов для ИП на упрощенной системе налогообложения

Обязанность ведения КУДР следует из положений ст. ст. 23 и 346.24 НК РФ .

Содержатся:

- форма КУДР (Приложение № 1);

- Приложение № 2);

Основные требования к книге таковы:

- ведется по хронологии;

- хозяйственные операции отражаются непрерывно в полном объеме;

- ведется как на бумаге, так и в электронном виде;

- КУДР за каждый период должна быть отдельно прошнурована и пронумерована.

Книга доходов и расходов для ИП на патентной системе

ст. ст. 23 и 346.53 НК РФ .

В соответствующих приложениях к Приказу Минфина РФ от 22.10.2012 N 135н содержатся:

- форма КУДР (Приложение № 3);

- правила внесения в нее сведений (Приложение № 4);

Основные требования к книге аналогичны тем, что предусмотрены для книги, ведущейся предпринимателями-упрощенцами.

КУДР на ЕСХН

Обязанность ведения рассматриваемого формуляра следует из положений ст. ст. 23 и 346.5 НК РФ .

Форма и правила заполнения утверждены Приказом Минфина РФ от 11.12.2006 N 169н .

КУДР на ЕНВД

Плательщики единого налога на вмененный доход соответствующий учет доходов и расходов вести не обязаны. К субъектам на едином налоге нормы, обязывающие вести КУДР, не применяются, т.к. Минфином России порядок подобного учета для указанных лиц не утверждался. Плательщики «вмененки» используют для исчисления единого налога значения показателей, напрямую не зависящих от сумм полученного дохода. Для этой цели ими применяются физические показатели и коэффициенты, утвержденные на законодательном уровне. По этой причине в учете доходов и расходов этой группы плательщиков нет необходимости.

Книга доходов и расходов для ИП с целью исчисления НДФЛ

Форма КУДР введена в действие Приказом Минфина РФ N 86н и МНС РФ N БГ-3-04/430 от 13.08.2002 .

Эта форма не имеет отношения к коммерсантам, исчисляющим налоги на УСН, ЕНВД, ЕСХН, а также к субъектам малого предпринимательства.

На основе данных КУДР коммерсантом определяется сумма налога на доходы.

В книге учета доходов и расходов фиксируются итоги коммерческой деятельности за налоговый период.

Учет должен осуществляться раздельно по каждому из видов деятельности.

Книга учета:

- заполняется позиционным способом;

- может вестись как на бумаге, так и в электронном виде.

Все коммерческие операции, отражаемые в книге, подтверждаются первичными учетными документами.

Важно отметить, что, несмотря на различие форм указанных в настоящей статье книг, их цель вне зависимости от применяемой системы налогообложения едина - аккумулирование данных о доходах и расходах с выведением итогов для исчисления сумм соответствующих налогов.

Книга учета доходов для ИП на УСН - это обязательный вид отчетности индивидуального предпринимателя и именно по ней осуществляется контроль его деятельности. Она имеет стандартизованную форму, утвержденную Минфином РФ. Правила ее заполнения строго регламентируются российским законодательством. В этой книге, ведется учет операций по коммерческой деятельности, а затем,на основе ее данных начисляются налоги. Поэтому налоговая инспекция старается контролировать правильное заполнение книги учета.

Сегодня рассмотрим, как должна заполняться эта книга учета ИП, применяющих УСН с «Доходов» в 2017 году. Расскажем, что стоит учитывать при заполнении форм, не обращать особое внимание. В статье будут приведены образцы заполнения форм книги. Заполнить книгу самостоятельно при соблюдении наших рекомендаций совсем несложно, сегодня мы подробно расскажем, как это сделать.

Отдельно в нашей статье рассмотрим нововведения 2017 года. Расскажем подробно, что уже изменилось в 2017 году и что еще планируют изменить в самое ближайшее время.

Правила ведения книги учета доходов и расходов

КУДИР - книга учета операций предпринимательской деятельности, которую в обязательном порядке ведут ИП, работающие на УСН.

Рассмотрим ведение книги учета ИП, работающих на УНС с налогообложением доходов по 6% ставке налога.

Все ИП, применяющие УСН налогообложения должны вести самостоятельно КУДИР.

КУДИР - это вид отчетности ИП и он должен регулярно заполняться. Отметим, что налоговый инспектор вправе ее потребовать и предприниматель обязан предоставить свою КУДИР по первому же требованию. В случае не предоставления, верно заполненной отчетности, возможно наложение штрафа, как и за любую другую своевременно не предоставленную отчетность.

Если по первому требованию налогового инспектора предприниматель не смог предоставить КУДИР, ему могут выписать штраф 200 рублей (см. ст. 126 НК). Если книги учета не окажется при проведении выездной проверки штраф может уже быть - 10 000 рублей (см. ст. 120 НК). Если ИП не смог предоставить книги учета более чем за один год, то тогда уже штраф 30 тысяч рублей. Если налоговики смогут доказать, что отсутствие учета предпринимательской деятельности привело к занижению начисления налогов, то ИП грозит штраф не менее 40 тысяч руб.

Однако отметим, что требование предъявить КУДИР, должно быть письменно оформлено сотрудником ИФНС и может быть предъявлено при выездной налоговой проверке или еще в ряде случаев.

КУДИР относится к налоговым регистрам, которые являются основанием для начисления налогов, а следовательно, её отсутствие равносильно нарушению правил по ведению учета доходов и расходов.

Сейчас не требуется, как раньше, сдача КУДИР на регулярную проверку в ИФНС.

Ее форма для всех ИП одинакова, но для разных налоговых режимов способы ее ведения несколько различаются.

КУДИР можно вести по старому - на бумаге, делая записи от руки, можно вести электронный вариант на компьютере и при необходимости распечатывать. Сейчас существуют и онлайн сервисы ведения КУДИР.

Можно выбрать любой из вариантов ведения учета, главное ее правильно вести и иметь возможность в нужный момент распечатать, пронумеровать, сшить и предъявить налоговикам.

КУДИР имеет годовую форму отчетности, т.е. на каждый новый год заводится и новая книга. При этом книга за прошедший отчетный период распечатывается, нумеруется, сшивается, заверяется печатью ИП (если есть) и его подписью. Эта книга подлежит обязательному хранению и налоговая вправе провести проверку за три последних года.

Если в прошедшем году ИП не вел коммерческую деятельность, то должна быть распечатана и сшита «нулевая» книга. Если были незаполненные разделы книги, то они также нумеруются и подшиваются.

КУДИР - это годовая форма отчетности ИП. Об этом стоит помнить и понимать, что к ней применяются такие же требования, как и любой другой отчетности. Она стандартизована и ее срок хранения 4 года.

Если у ИП небольшие годовые обороты, то книгу учета можно вести на бумаге, делая записи от руки.

Если же обороты большие, то лучше вести учет с помощью специализированных сервисов. Возможно, и просто вести на компьютере в excel.

В книге учета каждая операция в хронологическом порядке записывается отдельной строкой, и она должна иметь документальное подтверждение. В качестве оправдательных документов обычно выступают: накладные, платежные поручения, чеки, договоры и др.

Основные общие правила ведения КУДИР для ИП на УСН по «Доходам»:

- КУДИР является годовой формой отчетности и поэтому ежегодно предприниматель должен заводить новую учетную книгу, на новый календарный год - новый налоговый период

- записи в книге должны осуществляться построчно, т.е. одна строка - одна операция

- записи ведутся в хронологическом порядке

- записи ведутся только в полных рублях

- по окончании отчетного налогового периода, в данном случае календарного года, КУДИР должна распечатываться

- не заполненные разделы книги все равно распечатываются

- если ИП не вел никакую коммерческую деятельность в течение этого года - он распечатывает «нулевую книгу»

- по окончании годового налогового периода книга учета пронумеровывается и сшивается, заверяется подписью ИП, если есть печать -заверяется еще и печатью

- книга учета должна обязательно храниться 4 года

- пополнение расчетного счета не является доходами от предпринимательской деятельности, и такие операции не записываются в книгу

- форма КУДИР является унифицированной формой отчетности, ее бланки утверждены приказом Минфина №135н 22.10.2012 г.

Стандартизованная форма КУДИР содержит:

- Титульный лист, на котором прописываются данные налогоплательщика ИП

- Раздел 1 «Доходы и расходы», он заполняется всеми ИП

- Раздел 2 «Расходы на ОС и НМА» - ИП на упрощенной системе «Доходы» не заполняется

- Раздел 3 Расчет сумм убытка - ИП на УСН «Доходы» не заполняется

- Раздел 4 Страховые взносы - заполняется всеми ИП.

Мы изложили основные правила ведения КУДИР и требования предъявляемые к ней. Далее разберем все разделы книги учета более подробно и правила ее заполнения.

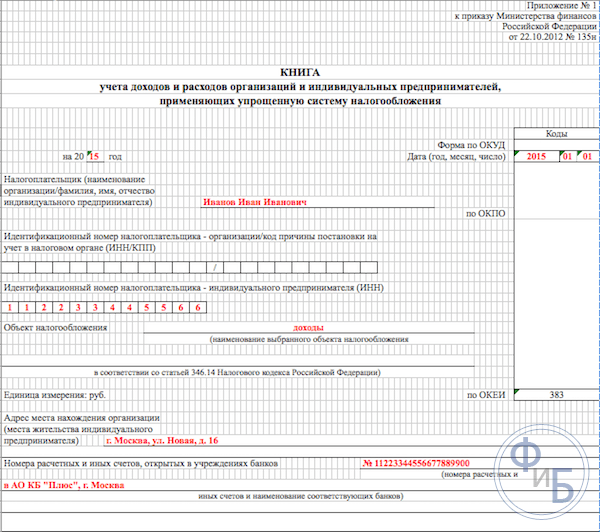

Заполнение книги учета начинается с оформления титульного листа:

- графа «Форма по ОКУД» не заполняется

- в графе «Дата» вписывается дата открытия книги - дата первой ее записи

- заполняем поле на какой период открыта книга - на 2017 год

- поле ОКПО указывается код из статистики

- в графу «Налогоплательщик» вписывается ФИО ИП

- в графу ИНН/КПП указываем соответствующие номера ИП

- в графу «Объект налогообложения» - пишем «Доходы»

- в адресной строке указываем - адрес проживания ИП

- далее внизу страницы, заполняем поля банковских реквизитов - указываем реквизиты расчетного счета ИП.

В разделе 1 книги учета, ИП находящиеся на режиме по налогообложению доходов записывают свои доходы. Форма рассчитана на поквартальное заполнение, в ней 4 таблицы. Каждая операция записывается на отдельной строке, можно добавлять количество строк, при необходимости. Таблицы имеют пять вертикальных столбцов, которые нужно заполнять, следующим образом:

- номера операций п/п, операции идут в хронологическом порядке

- дата и номер документа-основания операции, здесь указываются даты накладных, платежек и др.

- содержание операции - необходимо кратко отразить ее суть

- в столбце доходов - записываем суммы полученных доходов

- столбец расходы - для ИП с налогообложением только доходов, не заполняется.

И так, раздел 1 заполняется последовательно в течение года.

Отметим только, что например кассовая выручка суммируется за день и отражается одной записью, основанием операции является Z-отчет. Таким образом, вносим в таблицу дату и номер этого кассового отчета. Аналогично можно поступать и с другими подобными доходами. При поступлении потока платежей на расчетный счет, можно ориентироваться на дневную банковскую выписку.

Заметим, что иногда бывают случаи, когда нужно сделать возврат платежа, тогда в книге делается запись в столбце доходов, как обычно, но с минусом.

После завершения каждого квартала в разделе подводятся суммарные числовые итоги, в соответствующих строках таблиц. В специально отведенных строках, отражаются суммовые нарастающие итоги за шесть и девять месяцев, подсчитывается годовой итог.

В столбце расходов записи для данной системы налогообложения делаются крайне редко, например, если были произведены расходы, полученных средств по программе поддержке СМСП из госсубсидий. Эти суммы необходимо отражать в обоих столбцах доходов и расходов, так, чтобы они не влили на налогооблагаемую базу.

Заметим, что существуют и другие не налогооблагаемые доходы, их не нужно фиксировать в КУДИР. Нередко ИП получают доходы от реализации и доходы «вне реализации», эти понятия нужно разделять.

Заполнение Раздела 2 «Расчет расходов на приобретение ОС и НМА»

Заполнение Раздела 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел, ИП на УСН только по доходам, не заполняется.Он предназначается для ИП, ведущих еще и учет расходов. Поэтому в распечатке книги учета за отчетный период этот раздел будет подшиваться не заполненным.

Заполнение Раздела 4 «Расходы, уменьшающие сумму налога»

В разделе 4 необходимо записываются суммы взносов, уплаченные поквартально и в соответствующих строках приводятся данные нарастающими итогами за шесть и девять месяцев, подсчитывается годовой итог. В столбцах таблицы прописаны каждый из страховых взносов, которые необходимо указать. Взносы указываются и за работников, если они были наняты ИП в этот период. Далее авансовые платежи по налогам необходимо учитывать при расчете налогооблагаемой базы в установленных пределах.

Если ИП имеет наемных рабочих, то тогда в разделе нужно указать следующие выплаты:

- взносы, которые делаются с заработных плат сотрудников

- выплаты по больничным листам, оплаченных из собственных средств ИП

- выплаты по добровольному страхованию

- фиксированные суммы страховых взносов, которые были выплачены ИП за себя

В 2016 году для ИП на УСН по системе налогообложение с «доходов» появилось следующие нововведения:

- Был уточнен порядок заполнения раздела 4, в части записи в фиксированном размерестраховых взносов.

- КУДИР дополнили новым разделом 5 «Суммы торгового сбора», где будут отражены суммы уплаченного торгового сбора.

- Появилась новая законодательная норма о том, что доходы, полученные ИП от контролируемых им иностранных организаций, не записываются в КУДИР раздела 1 столбца 4. Налогообложение таких доходов ведется отдельно.

Теперь расскажем об этом более подробно.

Здесь необходимо отметить, что с 2017 года вступает в действие ст. 430 Налогового кодекса о фиксированных страховых взносах. То есть, на законодательном уровне произошло объединение размеров страховых взносов по МРОТ и взносов в 1% с доходов более 300 тысяч рублей. Эти новые правила касаются ИП, работающих без привлечения работников, и находящихся на УСН с «доходов» и уплачивающих только свои страховые взносы.

Это значит, что теперь эти ИП в книге учета будут записывать все свои отчисления на обязательное страхование: как из МРОТ, так и 1 % с доходов более 300 тысяч рублей в фиксированном размере.Ранее до 2017 года налоговые инспекторы часто отказывались производить уменьшение суммы 6% налога за счет «1% взносов». Соответственно часто возникали и вопросы при заполнении КУДИР.

Появившаяся норма законодательства о контролируемых иностранных организациях, призвана четко на законодательном уровне разграничить системы налогообложения для ИП при уплате единого налога на упрощенной системе и применение ставок налога на прибыль. Таким образом, теперь в налоговом кодексе (см. ст. 248) однозначно прописано, что доходы от иностранных компаний ИП не попадают под действие УСН. С таких доходов должен уплачиваться налог на прибыль.

В конце 2016 была произведена доработка формы КУДИР - в нее включили новый пятый раздел. Однако новая форма книги начнет применяться только с 2018 года, а учет в наступившем 2017 году еще будет продолжаться вестись по книгам учета предыдущего образца.

Новый раздел книги касается учета торгового сбора, который уменьшит сумму уплачиваемого единого налога. Отметим, что торговый сбор пока действует только в Москве. Заполняться новый раздел будет аналогично другим разделам книги, т.е. в хронологическом порядке, с указанием реквизитов документов - оснований хозяйственных операций.

Заключение

Книга учета, является главной формой отчетности ИП, в ней отражаются операции по осуществлению его коммерческой деятельности. Форма книги стандартизована, правила ее заполнения законодательно прописаны. При ее ведении необходимо придерживаться всех действующих правовых положений.

Налоговая инспекция осуществляет надзор за уплатой налогов с коммерческой деятельности предпринимателей, именно с помощью контроля, за ведением учета коммерческих операций. За несоблюдение правил ведения КУДИР законодательно предусмотрено наложение штрафов на предпринимателей.

В статье было подробно рассмотрено заполнение разделов книги учета, приведены образцы стандартных форм и примеры их заполнения.

Отдельно в статье мы коснулись и последних законодательных нововведений, связанных с ведением КУДИР в 2017 году. Рассказали о подготовленной новой форме книги учета.

При ведении учета лучше придерживаться данных выше рекомендаций и тогда будет меньше вопросов у налоговой инспекции и бумажным оформлением документов. Заполнить книгу чета самостоятельно совсем несложно, можно еще воспользоваться специализированными бухгалтерскими онлайн сервисами.

Книга учета доходов и расходов хозяйственных операций индивидуальных предпринимателей (ИП), применяющих общую систему налогообложения (ОСНО ), предназначена для исчисления налоговой базы по налогу на доходы физических лиц.

Как вести учет ИП на ОСНО? На что нужно обратить особое внимание, оформляя книгу учета доходов и расходов в 2017 году? Какие данные в обязательном порядке она должна содержать и как правильно внести в КУДиР нужную информацию? Читайте об этом в нашей статье далее.

Раздел 1. Учет сырья, полуфабрикатов и других материальных расходов

В этом разделе отражаются все доходы и поступления, фактически полученные в налоговом периоде, даже если произведены товары или оказаны услуги были ранее. Сюда же включаются авансы, полученные за выполнение работ, услуг в следующих периодах.

К расходам относятся фактически произведенные затраты, связанные с извлечением доходов от предпринимательской деятельности. Материальные расходы включаются в расходы того налогового периода, в котором прошла реализация товаров, работ, услуг.

Таблицы 1-1, 1-2, 1-3, 1-4, 1-5, 1-6, 1-7 заполняют предприниматели, занимающиеся производством товаров, работ и услуг. Каждая таблица представлена в двух вариантах. Вариант А используют предприниматели, осуществляющие деятельность по операциям, облагаемым НДС. Таблицы с буквой Б – для ИП, не выделяющие НДС в своих операциях.

- В таблицу 1-1 записываются данные по приобретенным и израсходованным видам сырья при производстве товаров, работ или услуг. В таблице 1-2 отражаются полученные и израсходованные полуфабрикаты в разрезе видов товаров, работ, услуг. Таблица 1-3 для учета приобретенного и израсходованного вспомогательного сырья и материалов.

- В таблице 1-4 отражаются прочие материальные расходы. К ним относятся: затраты на приобретение топлива, воды, различных видов энергии, используемой для технологических нужд, транспортные расходы.

- В таблице 1-5 формируется стоимость выпущенной готовой продукции, выполненных работ, оказанных услуг.

- Таблицы 1-6, 1-7 отражают результат производства и реализации выпущенной продукции в момент совершения и по итогам месяца.

Стоимость материальных расходов при изготовлении товаров, работ, услуг списывается на затраты только в части реализованных товаров, работ, услуг. А если законодательно установлены нормы расходов, то по нормам.

▼ Попробуйте наш калькулятор банковских тарифов

:

▼

Передвигайте «ползунки», раскройте и выберите «Дополнительные условия», чтобы Калькулятор подобрал для Вас оптимальное предложение по открытию расчетного счета. Оставьте заявку и Вам перезвонит менеджер банка: проконсультирует по тарифу и зарезервирует расчетный счет.

Раздел II — IV. Амортизация основных средств, МБП и нематериальных активов

Доходом от реализации основных средств и нематериальных активов, является разница между продажной и остаточной стоимостью имущества.

Амортизация относится на расходы в суммах, начисленных за налоговый период. Амортизации подлежит только собственное имущество предпринимателя, приобретенное за плату и используемое в предпринимательской деятельности.

Первоначальная стоимость основных средств складывается из стоимости приобретения и расходов на доставку и ввод в эксплуатацию имущества.

К нематериальным активам относятся объекты интеллектуальной собственности, приобретенные или созданные предпринимателем, используемые при производстве товаров, работ, услуг более одного года. Это могут быть исключительные права на изобретение, товарный знак, программу ЭВМ или базу данных, «ноу-хау». Первоначальная стоимость нематериальных активов формируется точно так же, как и основных средств. При создании нематериального актива самим предпринимателем, первоначальной стоимостью являются расходы на его изготовление и регистрацию (получение патента).

Признаки амортизируемого имущества и отнесение его к амортизационным группам читайте в статье «амортизационные группы».

Порядок расчета амортизации приведен в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Раздел V. Расчет оплаты труда и налогов

Таблица 5 заполняется за каждый месяц отдельно при выплате заработной платы или оплаты по договорам. В таблицу включаются:

- Суммы начисленной и выплаченной заработной платы.

- Компенсационные и стимулирующие выплаты.

- Стоимость товаров, выданных в натуральной форме.

- Выплаты по гражданско-правовым договорам и авторским договорам.

- Другие выплаты в соответствии с заключенным договором.

Таблица 5 фактически является расчетно-платежной ведомостью, так как включает исчисленный налог на доходы, прочие удержания, дату выплаты и роспись в получении.

Раздел VI. Определение налоговой базы

Таблица 6-1 заполняется по итогам календарного года и служит для расчета налога на доходы физических лиц и заполнения формы 3-НДФЛ.

В ней учитываются доходы от реализации из таблиц 1-7 и прочие доходы (в том числе, полученные безвозмездно). В расходы включаются итоги таблиц 1-7 (материальные расходы), таблиц 2-1, 2-2, 3-1, 4-1, 4-2 (амортизационные отчисления), таблицы 5-1 (расходы на оплату труда), таблицы 6-2 (прочие расходы).

К прочим расходам (таблица 6-2) относятся не учтенные в других разделах расходы, связанные с предпринимательской деятельностью:

- Суммы уплаченных налогов и сборов, установленных законодательством (кроме НДФЛ).

- Расходы по охране имущества и пожарной безопасности.

- Арендный (лизинговые) платежи в случае наличия такого имущества.

- Командировочные расходы в пределах нормы.

- Оплата информационных, консультационных, юридических услуг.

- Канцелярские, почтовые, телефонные расходы, оплата услуг связи (в том числе интернета и электронной почты).

- Расходы на приобретение компьютерных программ и баз данных.

- Расходы на ремонт основных средств.

- Расходы на рекламу и другие расходы, связанные с осуществлением предпринимательской деятельности.

В таблице 6-3 указываются расходы текущего налогового периода, доходы по которым будут получены в следующих налоговых периодах. Это могут быть расходы сезонного характера.

Таким образом заполняется книга доходов и расходов ИП на ОСНО. Если у вас остались вопросы по теме, задайте их в комментариях: мы оперативно ответим на них.

Книга доходов и расходов ИП на ОСНО обновлено: Январь 10, 2019 автором: Все для ИП

Журнал доходов и расходов ИП - упрощенка предполагает обязательность ведения этого документа - имеет официальное название «Книга учета доходов и расходов». Рассмотрим, в чем состоят особенности ее заполнения.

КУДиР — источник данных налогового учета

Вне зависимости от того, какой из налоговых режимов применяет в работе ИП, у него отсутствует обязанность ведения бухгалтерского учета (подп. 1 п. 2 закона от 06.12.2011№ 402-ФЗ). Но вместе с тем ИП должен осуществлять учет данных, необходимых для подтверждения объема получаемого дохода и определения той базы, от которой будет рассчитываться подлежащий уплате налог, т. е. ему нужно вести налоговый учет.

Для этих целей НК РФ предусматривает оформление такого документа, как книга учета доходов и расходов (КУДиР). Существует несколько видов этой книги, предназначенных для использования при определенных режимах налогообложения: ОСНО, УСН, ЕСХН, ПСН. Неактуальна она только при ЕНВД.

Подробнее об особенностях каждого из режимов, доступных для применения ИП, читайте в статье .

Вести КУДиР при УСН и юрлицо, и ИП обязывает ст. 346.24 НК РФ. Причем возникновение этой обязанности не зависит от того, какой из объектов налогообложения выбрал налогоплательщик для расчета налога: «доходы» или «доходы минус расходы».

Форма книги, используемая при УСН, и правила ее оформления утверждены приказом Минфина России от 22.10.2012 № 135н.

Особенности оформления журнала доходов и расходов

Книга учета доходов и расходов представляет собой журнал, состоящий из титульного листа и 4 разделов, посвященных расшифровке:

- доходов и расходов, учитываемых при налогообложении, которые разбиваются поквартально и содержат информацию о данных, формируемых нарастающим итогом;

- расходов, относящихся к ОС и НМА, учитываемых для целей расчета налога в течение налогового периода, с выделением в них данных, соответствующих количеству кварталов эксплуатации в этом периоде;

- сумм убытков предшествующих лет, которые могут уменьшать налоговую базу;

- расходов, учитываемых для уменьшения суммы начисленного налога у плательщиков УСН, выбравших объектом налогообложения доходы, с поквартальной разбивкой этих данных.

Для ИП, избравшего объектом расчета УСН-налога «доходы минус расходы», обязательны к заполнению 1-й и 2-й разделы. 3-й раздел им будет оформляться при наличии данных по убытку, полученному в предшествующих налоговых периодах. 4-й раздел к объекту «доходы минус расходы» отношения не имеет.

Если для расчета УСН-налога выбран объект «доходы», то заполнять придется 1-й раздел в части доходов и 4-й раздел. Разделы 2 и 3 в этом случае оформляться не будут.

Каждому налоговому периоду (году) должен быть посвящен свой отдельный журнал. Данные в него следует вносить только те, которые имеют отношение к расчету налога. Отражаются они отдельными строчками с соблюдением хронологии событий и указанием ссылок на исходные данные первичных документов.

Журнал может формироваться не только на бумаге, но и в электронном виде. В последнем случае его надо распечатать (не исключая незаполненные разделы) и так же, как книгу, изначально создаваемую в бумажном варианте, прошить, пронумеровать листы, заверить подписью ИП и печатью, если у ИП она есть. При отсутствии данных для заполнения журнал, оформленный надлежащим образом, все равно у ИП должен присутствовать.

Примеры включения в журнал некоторых операций смотрите в нашем материале .

Где скачать журнал доходов и расходов

Форма книги, которую необходимо вести при УСН, приведена в приложении № 1 к приказу Минфина России от 22.10.2012 № 135н, присутствующему во всех справочно-правовых системах. Доступ к этому документу может быть полезен для более подробного ознакомления с правилами заполнения отдельных разделов книги.

А саму форму журнала можно скачать на нашем сайте.

Итоги

Журнал доходов и расходов — документ, который ИП обязан оформлять не только при УСН, но и при применении других систем налогообложения (кроме ЕНВД). Для УСН этот журнал имеет особую форму, заполняемую с соблюдением общих правил, но с учетом особенностей, определяемых выбранным для расчета УСН-налога объектом.

Бизнесмен в процессе осуществления предпринимательской деятельности сталкивается с тем, что должен знать, как ведется книга учета доходов ИП. Он обязан вести отчетность, одним из основных документов которой является . Нередко у бизнесмена могут возникнуть вопросы по заполнению документа. Как вести книгу доходов и расходов ИП? Что именно отображает КУДиР? Ответы на эти вопросы вы найдете ниже.

Каково предназначение документа?

Книга учета доходов и расходов для ИП является обязательным отчетом, который ведет налогоплательщик для отображения результатов своей деятельности. Журнал представляет собой документ, в который в хронологической последовательности заносятся хозяйственные операции, подтвержденные бухгалтерскими документами. Основанием для расчета налога служат данные из отчета.

Форма книги учета доходов и расходов утверждена Министерством финансов РФ и должна быть у налогоплательщика, даже если он не ведет коммерческую деятельность. За отсутствие отчета предусмотрены штрафные санкции в размере 200 рублей.

КУДиР можно вести несколькими способами:

КУДиР можно вести несколькими способами:

- купленная в типографии книга заполняется вручную;

- в электронном виде с помощью специальной программы, в конце года книга распечатывается и хранится в бумажном виде;

- с помощью онлайн-сервисов, предоставляющих помощь в ведении бухгалтерского учета.

На каждый новый календарный год заводится новая книга, если бизнесмен или ответственное лицо производит заполнение журнала вручную. В таком случае листы отчета следует пронумеровать и прошнуровать до их заполнения, а саму книгу заверить в налоговой инспекции, если этого требует налоговая система.

Если документ ведется в электронном виде, то КУДиР ИП необходимо распечатать и заверить в территориальном отделении контролирующего органа в конце отчетного периода. Заполнение отчета с помощью онлайн-сервисов или специальных программ значительно облегчает этот процесс. Такой вариант стоит выбрать ИП, который имеет внушительные обороты денежных средств, чтобы сократить время на заполнение.

Книга учета доходов и расходов индивидуальных предпринимателей содержит титульный лист и 4 раздела. Образец заполнения книги учета доходов ИП на «упрощенке»:

- Титульный лист книги содержит данные о налогоплательщике: фамилию, имя и отчество ИП, расчетный счет, адрес места жительства, идентификационный номер, а также дату начала ведения журнала и код по общероссийскому классификатору.

- Первый раздел отчета называется «Доходы и расходы». Он содержит 4 таблицы, в которые заносятся сведения за каждый квартал отдельно. В разделы вносится информация о таких доходах: денежные поступления в кассу, получение аванса от покупателя или доход, а расходы учитываются такие, как выплата аванса или заработной платы наемным работникам, отчисления НДФЛ сотрудников.

- Второй раздел содержит данные о хозяйственных операциях налогоплательщика только на «упрощенке» по схеме «доходы минус расходы». Записи здесь производятся в случае, если индивидуальный предприниматель понес расходы по покупке основных средств и нематериальных активов.

- В третьем разделе происходит расчет суммы убытка, которая принимает участие в уменьшении налоговой базы для размера налога. Раздел содержит информацию, если налогоплательщик в прошлом отчетном периоде понес убытки, которые могут быть перенесены на следующий период.

- В четвертый раздел заносятся сведения по авансовым платежам единого налога, то есть учитываются страховые взносы за ИП и наемный персонал, которые он уплатил в страховом году. Чтобы правильно рассчитать суммы, физическому лицу рекомендуется воспользоваться онлайн-калькулятором на интернет-сервисах.

Вернуться к оглавлению

КУДиР для разных систем налогообложения

Правила и необходимость ведения книги учета доходов и расходов для физического лица отличается в зависимости от выбранной системы налогообложения. Если ИП ведет несколько видов деятельности по разным налоговым схемам, то он должен вести отдельные журналы.

В зависимости от системы налогообложения существуют такие требования к физическому лицу:

- ИП, отчитывающийся о результатах своей деятельности по общей системе налогообложения, обязан вести КУДиР, которая служит основанием для расчета НДФЛ. Согласно книге налогоплательщик должен предоставить в налоговую инспекцию декларацию по форме 3-НДФЛ. Отображение сумм доходов и расходов происходит на основании кассового метода. Если ИП не является плательщиком налога на добавочную стоимость, то он вправе вести собственную форму отчета. КУДиР на ОСНО необходимо заверять в налоговом органе.

- Налогоплательщик на УСН также должен заполнять книгу учета доходов и расходов. Учитывая данные из отчета, происходит расчет размера сбора, который уплачивается авансовыми платежами, то есть частями ежеквартально. Следует учесть, что записи о доходах должны заноситься в журнал в день получения денежных средств. Отображение доходов следует производить детально, то есть указывать вид выручки. КУДиР на УСН не требуется заверять в налоговой инспекции.

- Книга учета доходов ИП на едином сельскохозяйственном налоге является обязательным документом для заполнения. В этом случае используется специальная форма журнала, в которой необходимо сложить суммы доходов и расходов каждые 6 месяцев.

- Индивидуальный предприниматель, работающий по патентной системе налогообложения, должен заполнять КУДиР. Но этот документ не оказывает влияние на отчетность, поскольку налогоплательщик уплатил налог при получении патента. Отличие журнала на ПСН состоит в том, что отчет содержит только доходную часть, расходная часть отсутствует.

- Физическое лицо на ЕНВД освобожден от ведения этого отчета.

Таким образом, правила ведения, заполнения и заверения КУДиР зависят от системы налогообложения ИП. Следует уточнить все нюансы в налоговой инспекции, чтобы избежать наложения штрафных санкций.

Вернуться к оглавлению

Требования к заполнению

Порядок заполнения книги учета доходов и расходов утвержден Минфином РФ. Согласно приказу ведение книги должно происходить с учетом основных рекомендаций:

- КУДиР заводится на новый отчетный период, которым является календарный год.

- Вести журнал разрешается как в рукописном, так и в электронном виде.

- Листы книги необходимо пронумеровать, прошнуровать и заверить подписью ИП и печатью, если она есть у налогоплательщика.

- На последней странице требуется указать количество листов отчета.

- Записи необходимо вносить в хронологическом порядке.

- Каждая операция обязательно должна быть подтверждена соответствующими документами: чеками, накладными.

- Если бизнесмен является плательщиком НДС, то суммы в документе необходимо отражать без учета налога на добавленную стоимость.

- Для записи новой хозяйственной операции отводится новая строка в журнале.

- Для отображения сумм используются числовые показатели в национальной валюте с указанием целых или десятичных чисел.

- К доходам ИП не относятся увеличение суммы уставного капитала или финансовые взносы учредителей, по этой причине они не заносятся в отчет.

- Если заполнению подлежат не все разделы документа, то их все равно следует распечатать и сшить в соответствии с требованиями.

- Все записи должны производиться на русском языке.

Заполнять КУДиР должен сам индивидуальный предприниматель или бухгалтер. Ответственность за надлежащее оформление ложится на бухгалтера, если такая должность имеется у налогоплательщика, а ответственность за наличие журнала — на бизнесмена. Поэтому записи в документ необходимо делать своевременно, иначе проверка контролирующим органом может привести к наложению штрафных санкций.