Все организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо представить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

Расчетным документом для уплаты, как и в предыдущих годах, является платежное поручение (или попросту «платежка»). Хоть налог и федерального уровня, уплачивать его следует по разным бюджетам:

- федеральному;

- региональному.

В 2019 году в бюджет субъекта перечисляется 17%, а в федеральный — 3%, при условии, что у организации отсутствуют льготы на применение пониженных ставок (284 ст. НК РФ).

Для уплаты организация должна заполнить два расчетных документа: один — в федеральный бюджет, а второй — в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются .

Крайние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Крайняя дата зависит от способов исчисления авансов.

Если организация проводит ежемесячные расчеты, то крайний срок — до 28-го числа месяца, следующего за отчетным.

Для квартальных — до 28-го числа месяца, следующего за отчетным кварталом.

Если крайний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежку

Составим образец платежного поручения на налог на прибыль 2019 года и рассмотрим особенности заполнения с учетом полей, на которые стоит обратить особое внимание.

|

Номер поля платежки |

Значение |

|---|---|

|

3 и 4 «Номер и дата документа» |

Сформируйте документ не позднее крайнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ. |

|

6 и 7 «Сумма документа» |

Укажите суммы прописью в поле 6 и цифрами в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек — не учитываем, 50 копеек и более — округляем до полного рубля. Пример: 1000,49 рубля, к оплате — 1000 рублей, 1000,51 рубля — к оплате 1001 рубль. |

|

8-12 «Информация о плательщике» |

Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации). |

|

13-17 «Информация о получателе» |

Отразите аналогичные данные получателя, в нашем случае — реквизиты ИФНС. |

|

21 «Очередность» |

Устаноаите значение «5» в соответствии со ст. 855 ГК РФ. |

|

Отразите показатель «0», так как это текущий платеж, и для него не установлено специальное значение. |

|

|

24 «Назначение платежа» |

Пропишите:

|

|

Укажите «01», так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.13 № 107н). |

|

|

В соответствии с Приказом Минфина от 01.07.2013 № 65н установите показатели:

|

|

|

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик. |

|

|

106 «Основание платежа» |

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 Приложения №2 Приказа Минфина от 12.11.2013 № 107н. |

|

107 «Налоговый период» |

Установите показатель, с учетом способа перечисления налоговых платежей:

|

|

108 «Документ-основание» |

Укажите «0», так как это текущий платеж. |

|

109 «Дата документа основания» |

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета — «0». |

|

110 «Информация» |

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым. |

Пошаговое заполнение платежки по налогу на прибыль

Рассмотрим, как правильно заполнить образец платежки по налогу на прибыль 2019 года на примере.

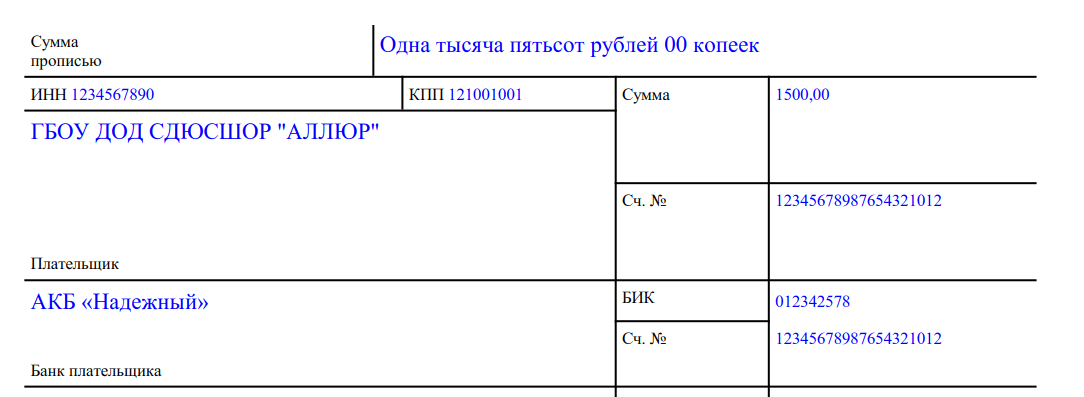

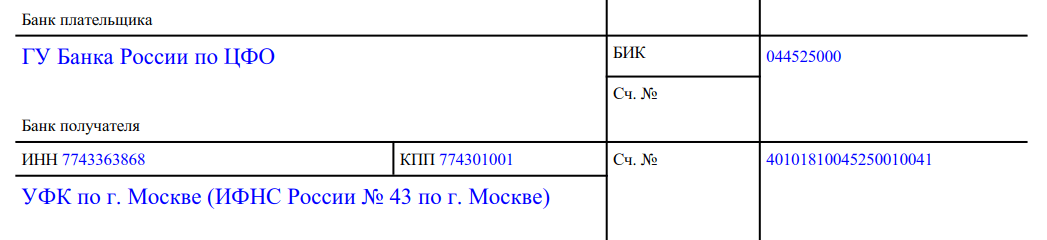

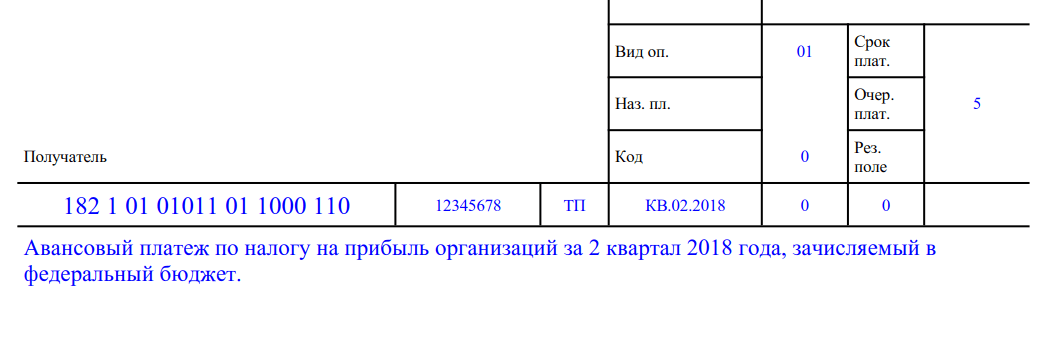

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за второй квартал 2019 года получило прибыль в сумме 50 000,00 рублей. Согласно расчету налога на прибыль организации следует перечислить в бюджет:

- федеральный — 1 500,00 рублей (50 000,00 х 3%);

- региональный — 8 500,00 рублей (50 000,00 х 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы).

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежки на прибыль

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. Так, при оплате налога не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание — п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статье 122 НК РФ, в размере 40% от неоплаченного налога.

Также оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например, с дивидендов. Штраф выпишут на основании статьи 123 НК РФ в размере 20% от суммы не удержанного налогового обязательства.

В 2016 году были внесены изменения в требования по заполнению платежных поручений. Чтобы проще было разобраться, смотрите готовые образцы платежных поручений по налогу на прибыль для уплаты налога в федеральный и территориальный бюджет.

Заполнение платежного поручения по налогу на прибыль

Статус плательщика (поле 101) . В поле 101 «Статус плательщика» платежного поручения по налогу на прибыль надо поставить код «01», если компания является налогоплательщиком. Если перечисляет налог как налоговый агент, надо поставить код «02».

Очередность платежа (поле 21) . В третью очередь банки списывают налоги по поручению налоговой (ст. 855 ГК РФ). То есть, по инкассо. Если же компания платит налоги сама, то это 5-ая очередь. Значит, надо поставить «5».

Код (поле 22) . При текущих платежах в реквизите «Код» (поле 22) надо поставить «0», при платежах по требованию инспекции — 20-значный номер, если он есть в требовании. Если номера в требовании нет — значение «0».

Тип платежа (поле 110) . С 28 марта 2016 года в платежных поручениях по налогу на прибыль больше не надо заполнять поле 110 «Тип платежа» (Указание Банка России от 06.11.2015 № 3844-У).

Дата документа (поле 109) . При оплате налога до подачи декларации в поле 109 надо ставить «0». При текущих платежах после сдачи отчетности — дату подписания декларации. При погашении недоимки: без требования инспекции — значение «0», по требованию — дату требования.

Номер документа (поле 108) . В поле 108 компания заполняет номер документа, который является основанием платежа. Для текущих платежей и погашения задолженности надо поставить «0». А при платежах по требованию инспекции — номер требования.

Налоговый период (поле 107) . В реквизите 10 знаков, их надо поделить точками.

Первые два — периодичность платежа: месяц, квартал, год (МС, КВ, ГД).

Вторые два — номер месяца (01 — 12), квартала (01 — 04), года — (00).

Последние четыре — год, за который компания платит налог.

Основание платежа (поле 106) . В поле 106 компания записывает значение «ТП» — по текущим платежам. Если погашает задолженность, то ставит «ЗД», а при платежах по требованию инспекции — «ТР».

Код ОКТМО (поле 105) . В поле 105 надо заполнить код ОКТМО.

Если налог зачисляется в федеральный бюджет, код 8-значный.

Если налог зачисляется в бюджет субъекта или муниципального образования, код 8-значный. Если налог распределяется между поселениями, входящими в состав муниципального образования, надо ставить 11 знаков.

КБК (поле 104) . В поле 104 надо поставить код бюджетной классификации, который составит из 20 знаков.

- Налог на прибыль в территориальный бюджет — 182 1 01 01012 02 1000 110 .

- Налог на прибыль в федеральный бюджет — 182 1 01 01011 01 1000 110 .

ВАЖНО! КБК на2018 год по налогу на прибыль изменились. Введен отдельный код для налога на прибыль контролируемых иностранных компаний. Смотрите все КБК по налогу на прибыль2018 в таблице.

Образец платежного поручения по налогу на прибыль (в территориальный бюджет)

Образец платежного поручения по налогу на прибыль (в федеральный бюджет)

Сроки уплаты налога на прибыль

Ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода компания перечисляет в срок не позднее 28-го числа каждого месяца (п. 1 ст. 287 НК РФ).

Авансовые платежи по итогам отчетного периода компания перечисляет не позднее срока, установленного для подачи налоговых деклараций за отчетный период (п. 1 ст. 287 НК РФ). В 2016 году — не позднее 28 апреля, 28 июля, 28 октября 2016 года.

Компании, которые исчисляют ежемесячные авансовые платежи по фактически полученной прибыли, перечисляют авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого исчисляют налог (п. 1 ст. 287 НК РФ).

Налог компания перечисляет не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 1 ст. 287 НК РФ, п. 4 ст. 289 НК РФ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Платежное поручение по налогу на прибыль в 2016 году представляют в банк в те же сроки, что и в прошлом году. По каким правилам такие документы необходимо составлять, поговорим в этой статье

Платежное поручение по налогу на прибыль в 2016 году: сроки перечислений

Налог на прибыль по итогам года компании должны заплатить не позднее 28 марта следующего года (п. 1 ст. 287, п. 4 ст. 289 НК РФ). Налог к уплате уменьшают на авансовые платежи, перечисленные в течение прошлого года (п. 1 ст. 287 НК РФ).

Авансовые платежи по налогу на прибыль перечисляют не позднее 28-го числа месяца, следующего за отчетным периодом (п. 1 ст. 287, п. 3 ст. 289 НК РФ). Их можно платить:

- ежемесячно исходя из прибыли, полученной в предыдущем квартале;

- ежемесячно исходя из фактической прибыли;

- ежеквартально.

Организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 000 000 руб. за каждый квартал, должны перечислять авансовые платежи ежеквартально. Остальные организации обязаны перечислять авансовые платежи ежемесячно: либо исходя из прибыли, полученной в предыдущем квартале, либо исходя из фактически полученной прибыли.

Если организация предпочитает перечислять авансовые платежи исходя из фактически полученной прибыли, такой выбор нужно сделать до начала налогового периода (п. 2 и 3 ст. 286 НК РФ).

Платежное поручение по налогу на прибыль в 2016 году: оформление

Как в марте 2016 года в платежке по налогу на прибыль заполнить поля 104-109, смотрите в таблице ниже.

Основные реквизиты мартовской платежки по налогу на прибыль (поля 104-109)

| Организации | Вид платежей | Поля 104-109 платежного поручения |

| Все налогоплательщики |

Перечисляют налог за 2015 г. (с учетом уплаченных в прошлом году сумм) |

В федеральный бюджет: 18210101011011000110; ОКТМО; ТП; ГД.00.2015; 0; дата подписания декларации В региональный бюджет: 18210101012021000110; ОКТМО; ТП; ГД.00.2015; 0; дата подписания декларации |

| Организации, которые перечисляют ежемесячные авансовые платежи исходя из прибыли за предыдущий квартал |

Перечисляют третий ежемесячный аванс за I квартал 2016 г. |

В федеральный бюджет: 18210101011011000110; ОКТМО; ТП; МС.03.2016; 0; дата подписания декларации В региональный бюджет: 18210101012021000110; ОКТМО; ТП; МС.03.2016; 0; дата подписания декларации |

| Организации, которые исчисляют ежемесячные авансовые платежи исходя из фактически полученной прибыли |

Перечисляют налог за февраль 2016 г. |

В федеральный бюджет: 18210101011011000110; ОКТМО; ТП; МС.02.2016; 0; дата подписания декларации В региональный бюджет: 18210101012021000110; ОКТМО; ТП; МС.02.2016; 0; дата подписания декларации |

Платежное поручение по налогу на прибыль в 2016 году (образец)

|

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № |

|||||||||||||||||

|

Вид платежа |

|||||||||||||||||

|

Сумма |

Пятьсот тысяч рублей 00 копеек |

||||||||||||||||

|

ИНН 7733656565 |

КПП |

||||||||||||||||

|

ООО «Рассвет» |

|||||||||||||||||

|

40702810400000001111 |

|||||||||||||||||

|

Плательщик |

|||||||||||||||||

|

АКБ «Заря» |

|||||||||||||||||

|

30101810400000000222 |

|||||||||||||||||

|

Банк плательщика |

|||||||||||||||||

|

Отделение 1 Москва |

|||||||||||||||||

|

Банк получателя |

|||||||||||||||||

|

ИНН 7743034472 |

КПП |

40101810800000010041 |

|||||||||||||||

|

УФК по г. Москве (ИФНС России № 43 по |

|||||||||||||||||

|

Срок плат. |

|||||||||||||||||

|

Очер. плат. |

|||||||||||||||||

|

Получатель |

Рез. поле |

||||||||||||||||

|

18210101012021000110 |

|||||||||||||||||

|

Авансовый платеж по налогу на прибыль в бюджет г. Москвы по |

|||||||||||||||||

|

Назначение платежа |

|||||||||||||||||

Подписи

Отметки банка

Обязанность по уплате налога на прибыль будет считаться исполненной после расчета налога, составления декларации и перечисления налога в бюджет. При этом в течение налогового периода организации уплачивают либо ежемесячные, либо квартальные авансовые платежи (в зависимости от оборота компании). Особенностью уплаты налога на прибыль в бюджет является то, что, несмотря на то, что сам налог является федеральным, он поступает сразу в два бюджета - федеральный и региональный. Соответственно, организация должна разграничить налог в установленной пропорции и составить два платежных поручения по налогу на прибыль.

Что нового в платежке по налогу на прибыль с 2017 года

Напомним, что раньше соотношение поступлений в бюджеты было следующим - 2 и 18 процентов. Начиная с 2017 года в законодательство по указанному вопросу внесены изменения. Теперь распределять поступление налога нужно следующим образом - 3 процента в федеральный бюджет и 17 процентов в региональный (если у организации не имеется какой-либо льготы, когда возможно применение пониженной налоговой ставки вплоть до 12,5 процентов). В связи с этим необходимо учитывать, что в платежных поручениях код бюджетной классификации (КБК) по федеральным и региональным бюджетам будет разный, в этом будет состоять отличие при заполнении этих двух платежек (кроме назначения платежа при уплате налога на прибыль). Сразу отметим, что сами КБК по указанному налогу в 2017 году не изменились:

- 182 1 01 01011 01 1000 110 для федерального бюджета;

- 182 1 01 01012 02 1000 110 для регионального бюджета.

Как заполнить платежное поручение по налогу на прибыль

Все основные реквизиты не претерпели каких-либо изменений. Таким образом, порядок заполнения платежных поручений по налогу на прибыль в 2017 году не будет отличаться от заполнения платежек за предыдущие налоговые и отчетные периоды.

В платежку необходимо занести информацию о налогоплательщике (название, ИНН, КПП, номер счета, сведения о банке и др.), а также указать сведения о получателе (наименование УФК, название инспекции, ее ИНН, КПП, банковские реквизиты). Актуальные данные лучше всего уточнить на официальном сайте nalog.ru , воспользовавшись сервисом «Адреса и платежные реквизиты вашей инспекции» , либо получить данные непосредственно в инспекции по месту постановки на налоговый учет.

Кратко остановимся на заполнении остальных реквизитов.

Во избежание возможной путаницы с поступлением налога важно при заполнении графы 107 правильно указать налоговый период, за который производится уплата налога на прибыль. Если организация в 2017 году уплачивает ежемесячные авансовые платежи, необходимо указывать, например, МС.01.2017, МС.02.2017, если ежеквартальные, то КВ.01.2017, КВ.02.2017. В поле 106 необходимо указать «ТП», что означает текущий платеж. УИН (универсальный идентификатор платежа) в поле 22 не заполняем, поскольку при уплате текущих платежей он отсутствует. В поле 21 необходимо указать очередность платежа 5 (также означает текущие платежи). Поле 110 не заполняется, оставляем пустым.

В графе 109 необходимо проставить дату подписания декларации по налогу на прибыль. В случае же, если производится уплата ежемесячных платежей, указывается «0». ОКТМО уточняется по месту нахождения ИФНС, в которой администрируется налогоплательщик. Порядок заполнения остальных реквизитов приведен в образце платежного поручения по налогу на прибыль 2017 года.

Резюме

В настоящее время имеющиеся различные сервисы помогают заполнить платежные документы без каких-либо особенных сложностей. Вместе с тем, чтобы быть полностью уверенными в правильности заполнения документа, необходимо понимать значение и содержание каждого поля, а также знать, где и как найти его содержимое. Для этого рекомендуется ознакомиться с Приказом Минфина № 107н , Положением Банка России № 383-П , многочисленными разъяснениями ФНС и Минфина России.

Образец платежного поручения по налогу на прибыль

Компании платят налог на прибыль в федеральный бюджет и территориальный бюджет. Мы составили шпаргалку для перечисления налога и образцы платежных поручений по налогу на прибыль в 2016 году.

В 2016 году были внесены изменения в требования по заполнению платежных поручений. Чтобы проще было разобраться, смотрите готовые образцы платежных поручений по налогу на прибыль для уплаты налога в федеральный и территориальный бюджет.

Заполнение платежного поручения по налогу на прибыль

Статус плательщика (поле 101) . В поле 101 "Статус плательщика" платежного поручения по налогу на прибыль надо поставить код "01", если компания является налогоплательщиком. Если перечисляет налог как налоговый агент, надо поставить код "02".

Очередность платежа (поле 21) . В третью очередь банки списывают налоги по поручению налоговой (ст. 855 ГК РФ). То есть, по инкассо. Если же компания платит налоги сама, то это 5-ая очередь. Значит, надо поставить "5".

Код (поле 22) . При текущих платежах в реквизите "Код" (поле 22) надо поставить "0", при платежах по требованию инспекции - 20-значный номер, если он есть в требовании. Если номера в требовании нет - значение "0".

Тип платежа (поле 110) . С 28 марта 2016 года в платежных поручениях по налогу на прибыль больше не надо заполнять поле 110 "Тип платежа" (Указание Банка России от 06.11.2015 № 3844-У).

Дата документа (поле 109) . При оплате налога до подачи декларации в поле 109 надо ставить "0". При текущих платежах после сдачи отчетности - дату подписания декларации. При погашении недоимки: без требования инспекции - значение "0", по требованию - дату требования.

Номер документа (поле 108) . В поле 108 компания заполняет номер документа, который является основанием платежа. Для текущих платежей и погашения задолженности надо поставить "0". А при платежах по требованию инспекции - номер требования.

Налоговый период (поле 107) . В реквизите 10 знаков, их надо поделить точками.

Первые два - периодичность платежа: месяц, квартал, год (МС, КВ, ГД).

Вторые два - номер месяца (01 - 12), квартала (01 - 04), года - (00).

Последние четыре - год, за который компания платит налог.

Основание платежа (поле 106) . В поле 106 компания записывает значение "ТП" - по текущим платежам. Если погашает задолженность, то ставит "ЗД", а при платежах по требованию инспекции - "ТР".

Код ОКТМО (поле 105) . В поле 105 надо заполнить код ОКТМО.

Если налог зачисляется в федеральный бюджет, код 8-значный.

Если налог зачисляется в бюджет субъекта или муниципального образования, код 8-значный. Если налог распределяется между поселениями, входящими в состав муниципального образования, надо ставить 11 знаков.

КБК (поле 104) . В поле 104 надо поставить код бюджетной классификации, который составит из 20 знаков.

- Налог на прибыль в территориальный бюджет - 182 1 01 01012 02 1000 110 .

- Налог на прибыль в федеральный бюджет - 182 1 01 01011 01 1000 110 .

ВАЖНО! КБК на 2017 год по налогу на прибыль изменились. Введен отдельный код для налога на прибыль контролируемых иностранных компаний. Смотрите все КБК по налогу на прибыль 2017 в таблице.