«Хорошая организация при бедном оборудовании даст лучшие результаты, чем отличное оборудование при плохой организации», — так утверждал американский инженер и родоначальник научной организации труда Ф. У. Тейлор. И был прав: эффективность использования основных фондов важнее их количества и марки. В отечественной практике анализа для эффективности использования внеоборотных активов в первую очередь используют показатель фондоотдачи. Как на самом деле выглядит формула фондоотдачи основных средств? Какие секреты скрывает этот аналитический показатель? Как правильно его интерпретировать?

Что такое фондоотдача и как она рассчитывается?

Фондоотдача – это относительная величина (коэффициент), показывающая, сколько денежных единиц дохода приходится на каждую денежную единицу, вложенную в производственные основные средства.

Фондоотдача = Стоимость продукции / Средняя стоимость основных средств

Простой, на первый взгляд, показатель не является универсальным из-за разных подходов к его расчету. Рассмотрим основные варианты наполнения компонентов формулы.

Стоимость продукции – это стоимость продукции предприятия за определенный период. Но здесь можно использовать такие варианты:

- Произведенная продукция по ее себестоимости;

- Реализованная (товарная) продукция по фактическим реализационным ценам;

- Реализованная (товарная) продукция по сопоставимым (приведенным) ценам;

- Чистая реализованная продукция по цене без учета косвенных налогов (НДС и акциза).

Средняя стоимость основных средств – это расчетный показатель, учитывающий наличие активов на начало и конец анализируемого периода.

ОФ сред = (ОФ нач + ОФ кон) / 2

Но величина ОФ сред будет зависеть от того, по какой стоимости будут браться основные средства для расчета. Здесь возможны такие варианты:

- Первоначальная (историческая) стоимость;

- Остаточная стоимость (первоначальная за минусом износа);

- Первоначальная восстановительная стоимость;

- Восстановительная стоимость за минусом износа.

Отечественные предприятия в финансовых отчетах не показывают рыночную стоимость внеоборотных активов и не учитывают инфляцию. Но чем раньше были приобретены (построены) объекты, тем они дешевле. И как следствие, тем выше будет фондоотдача. И радоваться такому «успеху» не стоит.

В зарубежной практике термин «фондоотдача» не используется. Но есть коэффициент оборачиваемости основных средств (Fixed Аssets Тurnover Ratio), который характеризует окупаемость внеоборотных активов. У коэффициента оборачиваемости основных средств формула расчета выглядит так:

FATR = Чистая выручка от реализации / Чистая (за минусом амортизации) стоимость основных средств

Он показывает, сколько раз за анализируемый период доходы от реализации продукции без косвенных налогов окупают финансовые вложения в основные фонды.

Показатель фондоотдачи зависит от того, какие объекты будут учтены во время расчета: все основные средства или только производственные. Предпочтительнее учитывать только производственные, так как они непосредственно участвуют в создании продукции, которая их должна окупать.

Но в балансе предприятия невозможно выделить производственные активы, поэтому финансовые аналитики используют обобщенные цифры, что негативно влияет на «чистоту эксперимента».

Как правильно оценить фондоотдачу?

Не существует никаких нормативов для этого показателя.Суждение о фондоотдаче всегда будет весьма субъективным. Его аналитическая ценность сама по себе весьма условна не только потому, что данный коэффициент по-разному рассчитывается, но и из-за его зависимости от продолжительности анализируемого периода. Фондоотдача за квартал или полугодие (при прочих равных условиях) всегда будет меньше фондоотдачи за год.

Запомните: Чем продолжительнее анализируемый период, тем выше показатель фондоотдачи.

Это связано с тем, что стоимость продукции учитывается за интервал (чем длиннее интервал, тем больше будет произведено/реализовано продукции), а стоимость основных фондов – это среднее моментных величин на конкретную дату.

Для оценки фондоотдачи необходимо:

- Исследовать динамику за ряд лет. Здесь всегда применим принцип: «Зри в корень». Рост показателя – это положительная тенденция, свидетельствующая об улучшении в использовании производственных активов. Но падение тоже не всегда плохо, ведь его причиной может стать приобретение нового дорогостоящего оборудования;

- Сравнить свои цифры с цифрами ближайших конкурентов или средними по отрасли. Если результаты нашего предприятия хуже, это повод серьезно задуматься, искать причину и резервы повышения фондоотдачи;

- Сравнить показатели в разрезе цехов и структурных подразделений. Этот подход подскажет решение о модернизации, консервации, передаче в аренду или продаже неэффективно работающего оборудования.

Как повысить фондоотдачу?

Для повышения фондоотдачи основных средств необходим целый комплекс мероприятий.

Первый аспект связан с продукцией предприятия:

- Усовершенствование производственного процесса;

- Повышение производительности труда;

- Увеличение объемов производства и реализации продукции;

- Усовершенствование политики ценообразования;

- Оптимизация номенклатуры и ассортимента продукции.

Второй аспект связан с использованием основных средств:

- Постоянная диагностика технического состояния объектов;

- Повышение профессионального уровня и мотивации персонала;

- Обеспечение оптимальной загруженности оборудования;

- Своевременное принятие управленческих решений в отношении обновления активов и ликвидацией ненужных;

- Увеличение сменности работы оборудования и сокращение простоев;

- Изменение структуры и доли производственных объектов.

Повышение фондоотдачи – это не самоцель. Для аналитика гораздо важнее определить, какие факторы повлияли на этот показатель и разработать оптимальную политику управления основными фондами конкретной компании в конкретной отрасли.

Чтобы оценить деятельность предприятия, руководители, бухгалтера и аналитики используют определенные финансовые показатели, одним из которых является фондоотдача, отражающая общую эффективность финансовых результатов бизнеса по итогам конкретного периода.

Фондоотдачей называют финансовый коэффициент, который определяет эффективность использования основных средств бизнеса. Она демонстрирует непосредственное количество выручки на единицу стоимости имеющихся основных средств. При анализе анализе деятельности предприятия, в частности, оборачиваемости, следует помнить, что фондоотдача показывает отношение выручки и средств труда, имеющихся непосредственно в распоряжении компании. Под выручкой понимается объем реализованной продукции. Таким образом, этот коэффициент прямо не характеризует эффективность использования фондов предприятия.

Общая формула расчета фондоотдачи выглядит следующим образом:

Фондоотдача = Выручка / Основные средства

Под выручкой в этой конкретной ситуации подразумевается непосредственная стоимость продукции при ее реализации, а не показатели прибыли или дохода, так как главная цель показателя фондоотдачи — демонстрация эффективности превращения основных фондов в товар.

Формула фондоотдачи позволяет рассчитать, сколько продукции выпускает предприятие в расчете на единицу средств труда. Часто этот коэффициент считают основным индикатором качества управления фондами компании. Его расчет необходим при сравнении эффективности использования фондов производства в разных компаниях. Фондоотдача показывает умение менеджеров обеспечить эффективное использование активов, если коэффициент имеет высокое значение. Низкие показатели фондоотдачи сигнализируют о неэффективном управлении фондами.

По балансу фондоотдача рассчитывается в системе новой отчетности следующим образом:

Фондоотдача = Стр.2110/(Стр.1150 н. — Стр.1150 к.)/2

Стр.2110 — это строка 010 из формы №2, в которой содержится информация о полученной выручке за исследуемый период.

Стр.1150 н. — это строка 120 из формы №1, где указана общая стоимость основных средств к началу отчетного периода.

Стр. 1150 к. — это аналогичный показатель по стоимости основных средств на конец отчетного периода.

Анализ коэффициентов фондоотдачи

Во внутреннем анализе деятельности компании показатель фондоотдачи позволяет сделать несколько важных выводов. Низкое значение коэффициента говорит о том, что объемы производства недостаточны при данной величине фондов. Для решения этой проблемы сначала рекомендуется принять меры по увеличению объемов реализации продукции. Если это сделать невозможно, то придется проанализировать активы на возможность их списания. Высокие значения коэффициента фондоотдачи сигнализируют о необходимости поиска менеджерами источников инвестирования для дальнейшего расширения производства.

Среди выделяют оборачиваемость отдельных групп активов, например запасов или дебиторской задолженности. Такие коэффициент обычно считаются делением выручки на анализируемый вид активов или пассивов.

Приведем пример: в 2008 году ОАО «Норильский никель» получил выручку в размере 13 980 миллионов, а сумма фондов предприятия составила величину в 28 259,5 миллионов рублей.

Фондоотдача = 13 980 / 28 259,5 = 0,49

Это означает, что в анализируемом периоде на каждый рубль фондов предприятия было получено 49 копеек выручки. Соответственно, в рассматриваемом году фонды «Норильского никеля» окупились всего лишь на 49%.

Динамика оборачиваемости активов компании за 2005-2008 года наблюдает спад. Это может говорить о неэффективности принятой политики использования фондов, находящихся в собственности предприятия. С 2005 года темпы роста суммы активов чаще всего были больше темпов увеличения выручки ОАО «Норильский никель»: с 2007 года сумма фондов увеличилась на 119%, а выручка – только на 44%. Но такие различия иногда встречаются, так как активы обычно партиями, а изменение выручки происходит плавно. Если такая отрицательная динамика будет сохраняться, то компании следует принять меры по пересмотру политики продаж и привлечению инвесторов, а также исключить ненужные активы.

Нормальное значение коэффициента

Нормального значения фондоотдача не имеет. Коэффициент часто определяется особенностями компании и отрасли, в которой она функционирует. В условиях фондоемких производств показатель оборачиваемости активов будет ниже, так как наибольшая часть фондов предприятия в таком случае – основные средства. Когда показатель будет увеличиваться в динамике, то можно говорить о повышении эффективности использования средств производства.

Для повышения оборачиваемости фондов можно принять некоторые меры:

- увеличить размер выручки, а состав фондов оставить прежним. Как это сделать? Нужно либо принять меры по более эффективному использованию активов, либо увеличить время работы оборудования (увеличить количество смен на новых агрегатах);

- изменить состав фондов, то есть списать активы, которые не нужны или негодны для использования. Эта сумма активов уменьшит знаменатель коэффициента фондоотдачи при расчете.

В видео ниже вы сможете ознакомиться и с другими финансовыми показателями деятельности предприятия:

Определение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондовооруженность – …………………………

среднегодовая

стоимость основных производственных

фондов;

среднегодовая

стоимость основных производственных

фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

2. Расчет производительности труда

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

3. Расчет показателей использования оборотных средств

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

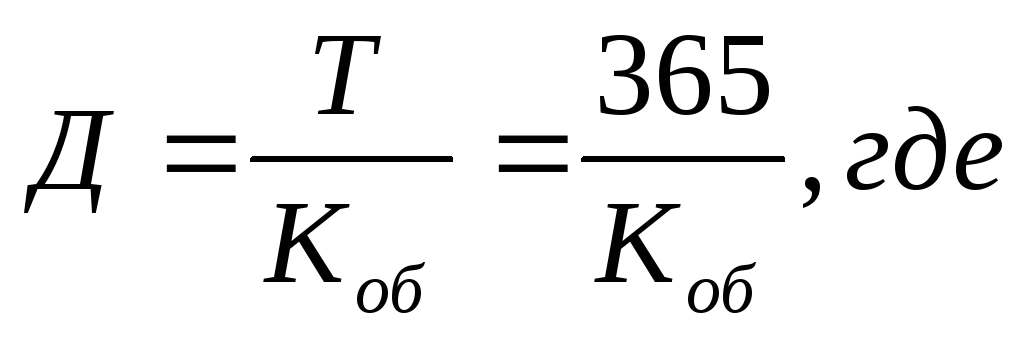

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

|

Базисный год |

Отчетный год |

|

|

|

(дн)

(дн) (дн)

(дн)Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

4. Расчет себестоимости продукции и ее удельного веса в стоимости реализованной продукции

Определение: Себестоимость продукции –…………………..

----

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

|

Базисный год |

Отчетный год |

|

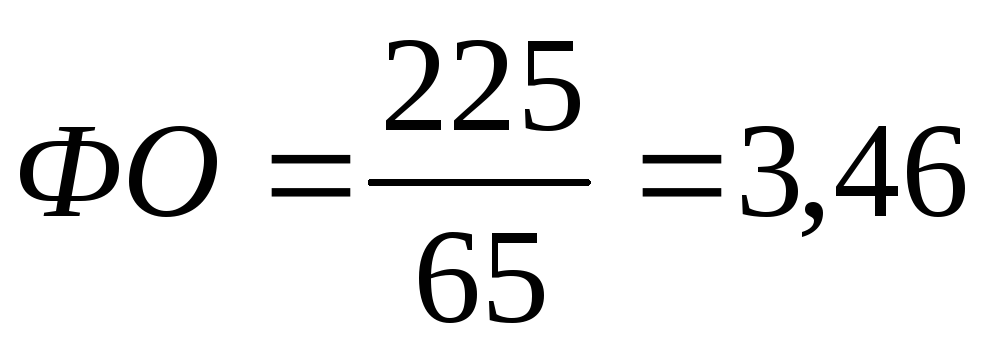

С = 225-55=170 (тыс.руб) |

С = 275-75=200 (тыс.руб) |

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.

Фондоотдача – это отношение выпущенной продукции(работ или услуг) измеряемое в стоимостном или натуральном выражении к стоимости основных фондов.

ФО = Д/С ср.г. ФО’ = W/С ср.г.

где ФО – фондоотдача; Д – доходы предприятия от выполненной работы, руб.

W – объём транспортной продукции, т*км или пассажиро*км, платные км.

С ср.г. – среднегодовая стоимость ОПФ, руб.

Фондоотдача в стоимостном выражении определяет кол-во доходов, приходящихся на один рубль ОФ.

Фондоотдача в натуральном выражении определяет кол-во продукции, приходящееся на один рубль ОФ.

Показатель фондоотдачи характерен своей простотой расчета. На его величину влияет ряд факторов, не зависящих от использования ОФ, поэтому увеличение или уменьшение этого показателя в отдельные периоды не всегда характеризует ухудшение или улучшение использования ОФ. На снижение этого показателя могут оказать влияние след. факторы:

Рост цен на новые автомобили по сравнению с ростом их производительности;

Увеличение затрат на сооружение различных объектов по охране окружающей среды;

Расширение строительства производственно-технической базы;

Расширение льгот на перевозку пассажиров автобусами в городах, населенных пунктах.

Экономическая эффективность использования ОФ определяется рентабельностью:

Р ф = П/С ф

где Р ф – рентабельность фондов; П – прибыль за рассматриваемый период, руб.

С ф – стоимость ОПФ

Экономическое содержание рентабельности фондов заключается в том, что повышая оснащенность предприятии осн. фондами мы тем самым повышаем производительность труда, а следовательно получаем больше дохода и больше прибыли.

При анализе автотранспорта в целом по отрасли и отдельным АТП, а также для характеристики состояния ОФ используются фондоемкости и фондовооруженности.

Фондоемкость – величина обратная фондоотдаче:

ФЕ = 1/ФО = С ср.г. /Д ФЕ’ = С ср.г. /W

Степень оснащенности каждого работника предприятия основными фондами называется фондовооруженностью:

Ф в = С ср.г. /N

где N – количество рабочих.

4. Капитальные вложения.(кв)Эффективность вложения и срок окупаемости.

Кап.влож.–это затраты мат-х,трудовых и финанс.ресурсов,направленных на восстановление и прирост ОФ. Главн. источник КВ – ОФ предприятия,амортизац.фонды,банковск.кредиты.В состав КВ входят затраты на:

1)строит. - монтаж. работы, кот. охватыв-т собств, строит. работы (возвед-е зданий и сооруж. АТП всех типов, работы по освоению, подготовке и планировки территории застройки),монтаж обор-я.

2)приобрет-е обор-я, ПС, инструмента, производств-го инвентаря, относимого к ОФ.

3)провед-е проектно-изыскательских работ, связ-х со строительством.

4)охрана окруж. среды.

5)содерж-е администрации строящегося предпр-я. технич. надзор, подготовку кадров для строящ. предприятия.

Кроме указанных КВ средства могут выделяться на строит-во жилых домов, объектов просвещ-я и здравоохранения, для работников АТП и их семей.

В завис.от форм воспроизв-ва ОФ различают КВ:- на новое строит-во; - на расширение и реконструкцию действ-х предпр-ий; - на модернизацию обор-я и на его кап.ремонт.

Экономич. рез-том КВ явл-ся прирост производств-х мощностей и ОФ. Экономич. эф-ть измер-ся на основе сопоставления экономич. эффекта, кот. получился в рез-те прироста. По отдельным предприятиям и объектам строительства обобщающим показателем явл-ся срок окупаемости (Т ок) и коэф-т эффектив-ти кап. влож.(Е).

Т ок =К/(П 1 - П 0 ) Е=(П 1 - П 0 )/К, где для АТП Е=0,15; К- кап. влож, руб; П 1 -прибыль в последнем году планируемого периода; П 0 - прибыль в базисном периоде (в последнем году предпланового периода).

Фондоотдача – показатель деловой активности компании, который демонстрирует эффективность использования основных средств компании. Значение показателя говорит о том, сколько продукции произведено и предоставлено услуг на каждый рубль финансовых ресурсов вложенный в основные средства. Он рассчитывается как соотношение объема продаж (выручка) к среднегодовой сумме основных средств. К вниманию принимается остаточная сумма стоимости основных средств.

Применяя этот индикатор можно понять эффективность использования основных средств компании.

Нормативное значение:

Желательным является повышение эффективности использования основных средств компании в течение периода исследования. Как такого нормативного значения нет, однако стоит сравнить значение показателя со значениями конкурентов. Для различных отраслей характерны различные показатели фондоотдачи. Для фондоемких производств этот показатель будет ниже, для сферы услуг – обычно выше.

Направления решения проблемы нахождения показателя вне нормативных пределов

Для повышения значения показателя необходимо обеспечить 100 % загруженность оборудования. Также возможным решением является продажа части неиспользуемых основных средств. Это целесообразно делать только в условиях отсутствия перспектив дальнейшего роста бизнеса.

Рост показателя имеет предел. Если основные средства загружены на 100 %, то повышать объем производства и сбыта можно только за счет закупки нового оборудования, а это приведет к некоторому снижению фондоотдачи в краткосрочной перспективе.

Формула расчета:

Фондоотдача = Выручка / Среднегодовая остаточная сумма основных средств

Пример расчета:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

Фондоотдача (2016 г.) = 2472/ (748 /2 + 793 /2) = 3,21

Фондоотдача (2015 г.) = 2019/ (793 /2 + 973/2) = 2,29

Эффективность управления основными средствами в компании растет. В 2015 г. было произведено продукции и предоставлено услуг на сумму 2,29 рубля на каждый используемый рубль основных средств. В 2016 г. показатель растет до 3,21 рублей. Причиной такой тенденции является оптимизация структуры основных средств – лишние были проданы. Также наблюдается повышение объема продаж.