Как нужно определять срок полезного использования основного средства? На чем стоит остановиться подробнее при расчете показателя и корректировках при эксплуатации объектов в 2019 году?

Эти вопросы нужно рассмотреть в том случае, если у вас есть оборудование, приспособления, материалы, которые можно причислить к ОС.

Почти каждым юридическим лицом, при ведении предпринимательской деятельности применяются основные средства, цену которых следует погашать начислением амортизаций.

Для определения такого показателя стоит знать не только, какова первичная цена введенного в эксплуатацию имущества, но и какой срок использования, называемый полезным.

Необходимые сведения

Разберемся с понятиями, с которыми придется обязательно столкнуться при установлении срока использования ОС, именуемого полезным. Эти данные помогут новичкам, которые не могут похвастаться опытностью в ведении бухучета.

Что это такое?

Амортизируемые имущественные объекты – имущество, что принадлежит на праве собственности плательщику налогов.

Такие материалы, машины, оборудование применяется для того, чтобы извлечь прибыль, а срок эксплуатации не должен составлять менее 12 месяцев.

Определение такого словосочетания, как основные средства, отражено в . Это та часть имущественных объектов, что применяются в производственном процессе и при продаже товара, управлении организацией.

Сроком полезного использования объектов основных средств является период, когда предприятие может эксплуатировать ОС и иметь определенный доход. Учитывая время полезной эксплуатации, такие объекты делятся на несколько амортизационных групп.

Зачем это нужно?

Одной из многочисленных задач бухгалтеров является правильное определение промежутка времени, когда ОС будет использоваться в производстве с пользой.

Ведь в таком случае можно правильно начислить амортизацию. Такие данные необходимы для организации и ведения бухучета, и для ведения налогового учета.

Сроки позволяют установить, в течение какого времени объект может приносить предприятию экономическую выгоду.

В отдельных случаях СПИ могут пересматриваться:

- если объект реконструирован;

- если проведена модернизация;

- при техническом перевооружении.

Если после таких работ срок применения не увеличен, компания должна определить показатели амортизации на оставшийся период.

Действующие нормативы

Главные законодательные документы:

- ПБУ 6/01, что утверждены .

- Налоговый кодекс РФ.

- (согласно Постановлению Госстандарта России от 26.12.1994 № 359 с изменениями от 14 апреля 1998).

Ввод ОС в эксплуатацию является документально оформленными действиями. Даже если предприятие еще не использует объект фактически, он уже может изнашиваться и морально устаревать.

А такое имущество уже должно амортизироваться. Только при простое и консервации ОС, его характеристики не будут ухудшаться.

До того, как начинается амортизация имущества, проводится оценивание возможностей его использования. Устанавливается первичная цена, амортизационная группа, срок полезного использования.

Чтобы оформить документально ввод в эксплуатацию, могут использоваться документы в соответствии с .

В унифицированные бланки добавляют пункт, где отражено:

- число, когда объект принимается в работу на производство;

- первичный стоимостный показатель;

- методику начисления амортизации.

О том, что объект готов к использованию, свидетельствуют и заключения спецкомиссией.

Но стоит помнить, что порядок расчета показателей для бухучета и налогового учета не одинаковы. Итак, рассмотрим, как рассчитать срок полезного применения основного средства.

Порядок определения показателя

В учете налогового плана такие временные отрезки стоит определять с учетом деления на группы ОС.

Если используется линейный метод расчета амортизационного отчисления, период, когда объекты могут приносить выгоду, предприятие уменьшает на период, в течение которого объект применялся прошлым собственником.

Обязательно отражение таких сроков в документации. Иначе определение времени, в течение которого объект будет использован с пользой, устанавливается, как для нового объекта.

При ведении бухучета срок определение срока осуществляется самой компанией. При этом она должна опираться на критерии, прописанные в . Можно (но не обязательно) ориентироваться и на классификацию.

При установлении периода применения учитывают:

- какой ожидаемый срок применения согласно производительности и мощности;

- какой предполагаемый износ, что зависит от активности применения, естественных условий и агрессивных сред;

- какие нормативные правовые и иные ограничения применения имущества

Установленные сроки отражаются в инвентарных карточках по учету основных средств по ().

Учтите – если в бухгалтерском учете устанавливается меньший сроки использования ОС в сравнении с налоговым учетом, возникнут разницы (). Тогда в разделе ОС-6 вписываются дополнительные сведения.

Распределение на группы

Классификацию утверждено . Выделяют 10 групп амортизации, что имеют такой срок полезного использования:

| Недолговечные виды имущественных объектов | До 2 лет входят в 1 группу |

| Те, что могут использоваться 2-3 года | Во вторую группу |

| 3-5 лет | В третью группу |

| 5-7 | В четвертую |

| 7-10 | В пятую |

| 10-15 | В шестую |

| 15-20 | В седьмую |

| 20-25 | В восьмую |

| 25-30 | В девятую |

| Больше 30 лет | В десятую |

Что делать, если купленный объект не отражен ни в одной группе? Нужно ориентироваться на технические условия или рекомендации производителей.

У каждого ОС имеется описание технического плана, где может стоять период, в течение которого оно может применяться.

Все перерасчеты отражаются в бухгалтерских справках.

Бывших в эксплуатации

Если речь идет о новом объекте, срок полезного использования основных средств определяется без каких-либо трудностей.

А вот при выяснении таких значений относительно объекта, что был в эксплуатации, у плательщика налога может возникнуть немало проблем.

При покупке имущества, что было в использовании, фирма может сама установить правила определения периода полезного применения.

Нужно учесть срок:

- что устанавливается согласно Классификации;

- что устанавливается согласно Классификации, уменьшив на срок применения по факту прежними владельцами;

- что устанавливается прежними владельцами и уменьшается на период применения таким владельцем.

Если период применения объекта у бывшего собственника такой же, как в Классификации, или более, фирма может сама определить данный показатель, учитывая требования техники безопасности и иных факторов (согласно ).

В налоговом законодательстве указано, что компания самостоятельно может определять срок полезного использования, если выполнит ряд требований. Главное – подтверждать документами период работы объектов у бывшего владельца.

Но не конкретизируется, какие документы стоит подготовить. Это может быть , что заполняется при продаже объекта. Обязательно основываются на данные бухучета предыдущих собственников.

Покупатели могут попросить подготовить справку, где будут содержаться необходимые данные аналитического регистра учета.

Если нет документа, что подтвердит срок применения объекты бывшим собственником, тогда фирма не может и установить его сама. Нужно будет определять такой период, как для нового ОС, опираясь на Классификацию.

В п. 12 ст. 258 НК говорится, что купленные ОС, которые уже эксплуатировались, должны включаться в состав амортизационной группы, в которую они входили у первого владельца.

Уменьшение показателя в бухучете

Компания может изменить период эксплуатации, и таким образом снизить базу . Фирма обязана придерживаться норм, прописанных в .

Но вот только показатели срока могут не только снижаться, но и увеличиваться. Тогда будет больше и налог на имущество.

Учтите, если вы уменьшаете сроки использования и продолжаете использовать объект, не избежать претензии со стороны налогового органа . Все свои действия необходимо обосновывать.

Специальные правила не устанавливаются. А значит, при пересмотре периода эксплуатации нужно учесть предполагаемый срок применения ОС, износ и т. д. Любое обоснование должно подтверждаться соответствующим документом.

Итак, уменьшение СПИ допускается исключительно в том случае, если обнаружена ошибка при первоначальном определении такого периода.

Если ошибки не было, изменение показателей будет перечить нормам законодательства. Если недвижимость жилого фонда переводится в нежилой, сроки использования не могут пересматриваться.

Всегда ли модернизация увеличивает срок?

Согласно после проведения ремонта (когда имела место реконструкция или модернизация), сроки полезного использования ОС могут быть увеличены, но в рамках периодов, что устанавливаются для амортизационных групп.

Министерство финансов утверждает, что если сроки использования ОС после модернизации не изменены, амортизационные нормы не пересчитывают.

Власти считают, что нормативный срок службы для амортизации определяют на момент, когда объект начинает эксплуатироваться и в дальнейшем не меняются.

А в такой ситуации увеличенная цена объекта до окончания срока полезного использования не будет в полной мере переноситься в затраты компании.

Многими предприятиями после восстановительных работ ведется учет оставшегося срока применения. Осуществляется расчет амортизации равными частями в течение всего периода применения, что остался.

В такой ситуации основные средства самортизируются быстрее, амортизация за каждый месяц будет большей. Увеличить сроки компании вправе, но не обязаны.

В любом случае расходы на осуществление модернизации стоит учесть в составе затрат при расчете базы по налогу на прибыль до того времени, когда полностью списывается первичная стоимость ОС, выбывает объект из состава амортизируемых ОС.

При этом используются амортизационные нормы, что установлены при начале эксплуатации основного средства. Такие правила по сей день налоговыми органами не пересматривались.

Если вы решили изменить СПИ модернизированных объектов, стоит знать следующие особенности. Правила определения амортизационных сумм при увеличении сроков не устанавливаются на законодательном уровне.

Да и разъяснения правительства двоякие. В первом случае стоит начислять срок полезного применения по нормам, действующим при вводе объекта в работу.

Во второй ситуации амортизационная норма может пересчитываться, основываясь на новый эксплуатационный срок. По модернизированным ОС амортизация может рассчитываться так.

- альтернативный способ расчета, если не меняется СПИ:

- альтернативный расчет, если СПИ увеличено:

Согласно п. 27 ПБУ 6/01 расходы на ремонт ОС должны отражаться в бухучете отчетных периодов, к которым они отнесены. При этом увеличивается цена объекта, если его характеристики улучшены.

А значит, в бухгалтерском учете срок увеличивается обязательно. О пересмотре периода эксплуатации сказано и в пункте 60 Методических рекомендаций по бухучету.

Срок полезного использования объектов в работе фирмы – важный показатель при начислении амортизации. Он в обязательном порядке должен учитываться при постановке ОС на баланс.

А значит, разберитесь с правилами, которые действуют при определении таких периодов. Запомните, когда показатели могут увеличиваться, и допускается ли их уменьшение.

Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года . С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Кого затронет

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Новое

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

Как определить

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств , станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Как оформить документально

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств .

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

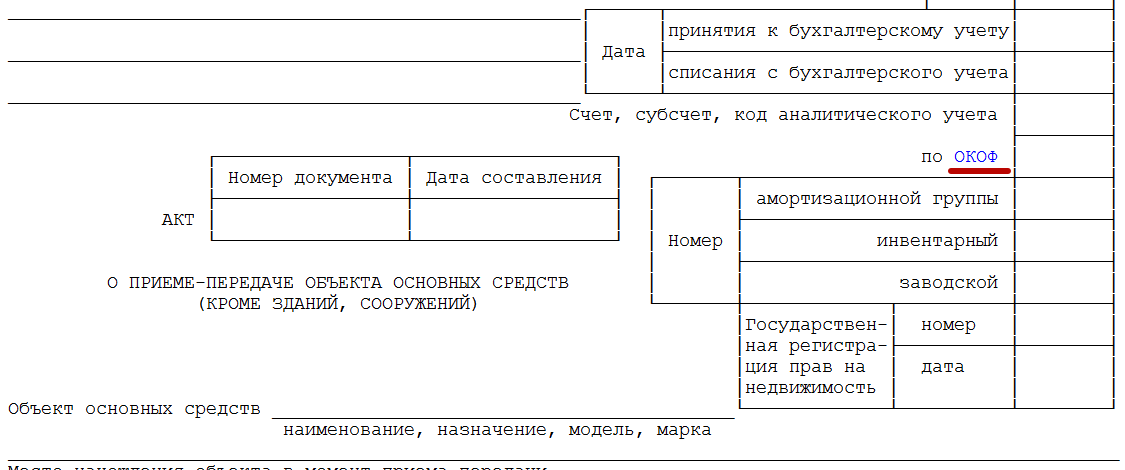

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

Особое напоминание упрощенцам

Новый лимит

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года .

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Пересмотр налоговой базы

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору .

Старые сроки и коды: что с ними делать?

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года . Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним: узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Вот наглядный пример:

Организацией приобретено оборудование для изготовления продукции на продажу. Бухгалтер его оприходовал.

Что это такое?

Срок полезного использования (СПИ) - это временной интервал эксплуатации основного средства (ОС) с целью извлечения прибыли.

Его определяют с помощью Классификатора (п.4 ).

Для чего нужен?

Выявление СПИ необходимо для амортизации поступившего ОС, а, следовательно, для расчета налога.

Срок использования показывает, через какое время сумма, затраченная на покупку ОС, будет списана в расходы с помощью таких отчислений.

СПИ определяется лишь для актива, подлежащего амортизации.

Подобные расчеты ведутся всеми компаниями независимо от формы собственности и организационно-правового устройства.

Пример:

Закуплен актив. Затрачена некая сумма. Определен СПИ (об этом далее). В течение этого времени ОС изнашивается. На него в учете организации начисляется амортизация. Это поэтапное в пределах СПИ перенесение суммы закупленного актива на стоимость выпущенного продукта: за что купил, за то со временем и продал.

СПИ таким образом определяет, за какой период затраченное вложение в полном объеме будет перенесено в расходы на производство, составив часть себестоимости произведенной единицы.

Нормативы

Объектом рассмотрения является ОС, использующееся 12 месяцев и более, с исходной ценой от 100 тыс. рублей.

Срок полезного использования основных средств в 2019 году

Итак, установление этого показателя необходимо в конечном итоге для определения прибыли.

Бухучет: СПИ устанавливается компанией – владельцем самостоятельно. Основание – Классификатор или техдокументация.

Налоговый учет: обособленная классификация и срок по ней может отличаться от соответствующего бухгалтерского показателя.

СПИ утверждается приказом возглавляющего предприятие лица. Форма произвольна.

Срок использования неизменен, за исключением случая модернизации.

Классификатор и группы

Этот документ утвержден постановлением от 1 января 2002 года Правительства РФ. Но с 12.05.18 г. некоторые коды изменились. К основным средствам из этого дополнения, поставленным на учет с начала 2019-го, надо применить скорректированный Классификатор.

В случае представления в этом документе обобщающей категории раздела необходимо в ОКОФ уточнить перечень составляющих его ОС.

Важно безошибочно выявить амортизационную группу ОС.

Тогда однозначно определится диапазон СПИ. Если он будет найден неверно, это повлечет ошибки в расчетах амортизационных отчислений и налога на прибыль.

Как определить и узнать?

С помощью расшифровки устанавливается минимальный срок службы для каждого конкретного ОС.

Организация имеет право самостоятельно установить СПИ закупленного актива. Это позволяет своевременно обновлять ОС в ногу с техническим прогрессом.

Методика и порядок

Код приобретенного ОС находится по классификатору «ОК 013 – 2014» (приказ Росстандарта от 12 декабря 2014 г. №2018 – ст)

По этому параметру среди кодов ОКОФ первой колонки Классификатора выявляется номер амортизационной группы. Тогда легко установить нормативный срок закупленного актива.

Пример:

Приобретена компьютерная техника. В ОКОФ она имеет код 330.28.23.23 из перечня «Машины офисные прочие». По этому параметру выяснилось, что ОС находится во 2 амортизационной группе. СПИ по Классификатору 2-3 года. Предприятие устанавливает из этого диапазона период использования на свое усмотрение. К примеру, 2 года 6 месяцев или 30 месяцев. Этот СПИ прописывается в приказе по организации.

Приобретение ОС, бывшего в использовании

На основании предоставленной документации СПИ по Классификатору уменьшается на количество месяцев эксплуатации бывшим владельцем как для бухучета, так и для налоговой отчетности.

Формула расчета срока службы выглядит так: СПИ = СРОК исходный – СРОК фактический

Если ОС закуплено у физлица или документов о прошедшем периоде использования нет, то уменьшать СПИ нельзя.

Бухучет: его длительность предприятие определяет самостоятельно. Срок фактической эксплуатации удостоверять не требуется.

Налоговый учет: подтверждающие документы являются обязательным условием. Если они не могут быть предоставлены, СПИ устанавливается по Классификатору в обычном порядке. Корректировка срока возможна исключительно в границах диапазона своей группы амортизации.

Если ОС весь период, установленный по Классификатору, или даже дольше, эксплуатировалось продавцом, организация определяет СПИ такого актива, опираясь на требования техники безопасности и пр.

Закупленные б/у объекты будут проходить в учете по той же группе амортизации, по которой учитывались предыдущим владельцем.

Если ОС нет в классификаторе

Если отсутствует какая-либо техдокументация или приобретенное ОС не упомянуто в Классификаторе, возможны следующие варианты:

- запрос в Минэкономразвития;

- допускается расчет амортизации по единым правилам.

Для ОС в лизинге

Важно определиться, на балансе какого участника лизинговых отношений ОС будет учитываться.

По закону собственником объекта, переданного в пользование, является лизингодатель, хотя фактически актив использует лизингополучатель. Однако в договоре обязанность учета на своем балансе может быть переопределена. И таковым окажется лизингополучатель.

Сторона, учитывающая ОС, занимается определением СПИ:

- В 1 случае собственник не менялся и учет ведется в том же режиме.

- Во втором – как при оприходовании ОС.

Применение в бухгалтерском и налоговом учете

В каждом из двух видов учета оптимально выбирать идентичный СПИ.

Как установить

СПИ формулируется в обоих типах отчетности. Но определение срока различается: внутренний бухгалтерский регламент основывается на п. 20 ПБУ 6/ 01, налоговая составляющая базируется на .

С завершением СПИ заканчивается амортизация.

Пример:

Предприятие приобрело узел управления интеллектуальными услугами (SCP) стоимостью 440 000 рублей. Бухгалтер выяснил код ОКОФ этого узла: 320.26.30.11.190. По Классификатору это 3 группа амортизации. СПИ 3–5 лет. Приказом руководителя утвержден срок 4 года 8 месяцев или 56 месяцев.

Изменение (пересмотр)

СПИ продлевается, если в результате технического перевооружения и тому подобного улучшены характеристики ОС.

Дополнения к Классификации, обязательные с 1 января текущего года, также повлекут переопределение срока для отдельных ОС.

Налоговый учет:

рассчитать сроки по уточненному Классификатору для ОС, введенных в эксплуатацию с начала 2019 года.

Если СПИ актива из-за поправок вырос, то амортизационные отчисления станут меньше: имущество амортизируется дольше, поэтому ежемесячно насчитывается меньшая сумма.

Пример:

В феврале этого года предприятие закупило установку очистки газа от сероводорода (ОКОФ 220.41.20.20.347). В апреле ОС введено в эксплуатацию. В Классификаторе этот актив отсутствовал. Приказом руководителя на основании документации изготовителя на оборудование утвержден СПИ 6 лет. В обновленном Классификаторе подобная установка входит в 5 группу амортизации, СПИ от семи до десяти лет. Срок переутверждается.

Если по Классификатору период использования меньше ранее установленного, надо начислять больше амортизации ежемесячно: ОС амортизируется быстрее.

Пример:

В феврале текущего года приобретена газовая скважина эксплуатационная (ОКОФ 220.42.99.11.143). В Классификаторе такая формулировка отсутствовала. Приказом руководителя на базе технической документации установлен СПИ 11 лет. По обновленному Классификатору такая установка числится в составе 5 группы, срок службы от семи до десяти лет.

Бухучет: исправления по обновленному Классификатору не требуются.

Исходя из практики, удобно, чтобы обе формы учета совпадали.

Но существуют частные случаи расхождения сроков.

Пример:

Предприятие приняло план апгрейда оборудования каждые 3 года. Закуплено ОС. По Классификатору оно принадлежит 4 группе с СПИ от пяти до семи лет. Сроком для учета с целью налогообложения определен 61 месяц, внутреннее бухгалтерское сопровождение ОС - 3 года в соотнесении с утвержденной политикой обновления оборудования.

Если срок истек

Считается, что по истечении периода полезного использования ОС физически непригодно и должно быть снято с учета с последующей утилизацией. Однако СПИ можно увеличить, если ОС будет усовершенствовано.

После модернизации

Если в итоге обновленный актив может эксплуатироваться дольше заложенного ранее СПИ, то компания имеет право срок увеличить или оставить неизменным.

Первое допускается в следующих случаях:

- повышение производительности и мощности;

- оптимизация режима эксплуатации;

- улучшение изначальных характеристик.

Компания корректирует СПИ на свое усмотрение. Из практики: СПИ добавляется на период, достаточный для списания вложенных средств.

Документальное оформление

Бухучет: СПИ отмечают в форме «Акт № ОС – 1». Если период использования в обоих учетах одинаковый, можно сделать в № ОС – 1 пометку.

СПИ фиксируется в обособленном приказе.

Замечания:

- не требуется корректировка СПИ для поставленного на учет до 31 декабря 2016 года включительно ОС - только по активам, используемым с 2017;

- удобнее, чтобы в обоих учетах сроки оказались идентичны, иначе в тексте необходимо пояснить причину различий;

- если ОС не упоминается в перечне Классификатора, то должна присутствовать ссылка на документацию технического плана;

- издание приказа удобнее провести датой ввода в эксплуатацию.

Использование показателя в бюджетных и автономных учреждениях

Для ОС устанавливается срок службы основных средств.

В отчетности бухгалтера и в формах для налогового инспектора СПИ фиксируется по различным алгоритмам. НК РФ содержит однозначные правила ориентировки на 10 групп амортизации, перечисленных в Классификаторе. ПБУ 6/ 01 дают рекомендации для выявления СПИ.

Опять же исходя из практики оптимально в обоих формах учета зафиксировать идентичные сроки использования по группе амортизации и Классификатору ОС.

СПИ указывается в форме «Инвентарная карточка объекта ОС-6».

Учет основных средств характеризуется необходимостью регулярного начисления амортизационных отчислений. Это требуется для постепенного переноса стоимости фондов на результаты производственной деятельности. Величина этого показателя зависит напрямую от значения срока эксплуатации конкретного актива и может влиять на итоги расчета налогов на имущество и прибыль.

Что такое срок полезного использования ОС

Определение времени эксплуатации активов из числа основных средств относится к сфере регламентации ПБУ 6/01 и НК РФ. Налоговое право подразумевает под периодом полезного использования временной отрезок, на протяжении которого отдельный объект из группы основных фондов компании будет применяться в деятельности предприятия с целью извлечения финансовой выгоды (п. 1 ст. 258 НК РФ).

В налоговом учете предполагаемый период эксплуатации определяет, как будет рассчитываться амортизация по активу. Для этого по сроку использования идентифицируют его принадлежность к амортизационной группе. Установленные НК РФ и единым Классификатором категории в бухгалтерском учете могут не применяться при расчете амортизации.

ВАЖНО! Период эксплуатации необходимо определять на этапе постановки актива на баланс и его фактического ввода в эксплуатацию.

Срок применения в хозяйственной деятельности объектов основных средств субъекты предпринимательства определяют самостоятельно. Руководствоваться необходимо нормативными стандартами, Классификатором основных средств, действующей на предприятии учетной политикой и технической документацией по каждому объекту. В отдельных случаях можно ориентироваться на рекомендации производителя амортизируемого изделия.

От чего зависит величина периода полезного использования, как правильно его установить

На предполагаемую продолжительность периода эксплуатации актива влияют такие факторы:

- возможность фактического применения объекта в хозяйственной деятельности;

- процесс эксплуатации актива является источником доходов предприятия или создает условия для извлечения прибыли;

- рекомендации производителя продукции по ориентировочным срокам годности запчастей объекта и оборудования в целом.

Срок полезного использования зависит и от принадлежности к конкретной амортизационной группе. Таких категорий единым Классификатором (его положения зафиксированы Постановлением от 01.01.2002 г. № 1) предусмотрено 10:

- В первой группе собраны активы, которыми предприятия пользуются не более 2 лет.

- Во вторую группу входят объекты с планируемым сроком эксплуатации в диапазоне 2-3 лет.

- Третья группа объединяет активы, используемые в течение 3-5 лет.

- Четвертая категория предусматривает ограничение по срокам в пределах 5-7 лет.

- Для пятой группы характерно установление сроков на уровне 7-10 лет.

- В шестой группе перечислены активы с периодом эксплуатации 10-15 лет.

- Седьмая группа представлена объектами, которые способны приносить материальные выгоды своим владельцам на протяжении 15-20 лет.

- В восьмой группе собраны активы со сроком применения 20-25 лет.

- Девятая группа объединяет основные средства, которые продолжают эксплуатироваться в течение 25-30 лет.

- Объекты с наибольшими периодами использования собраны в 10 группе (от 30 лет).

ОБРАТИТЕ ВНИМАНИЕ! Если новое основное средство не перечислено ни в одной из законодательно установленных групп, то владельцу дается право самостоятельно установить период эксплуатации по сведениям из технической документации. При отсутствии необходимой информации о сроке использования объекта в техническом паспорте и других документах предприятие может сформировать письменный запрос производителю с целью идентификации временного потенциала эксплуатации актива.

Время полезного использования должно устанавливаться не только для новых активов, но и для изделий, которые ранее применялись другими лицами. При линейном методе формирования амортизационных отчислений по ним период амортизации устанавливается по такому алгоритму:

- Идентификация амортизационной группы по полученному активу.

- Определение общего количества лет (месяцев), на протяжении которых такой объект может эксплуатироваться.

- Выведение срока использования основного средства на данном предприятии – от общего числа лет или месяцев отнимается промежуток времени, в течение которого объект фактически эксплуатировался другими собственниками.

- При получении положительного значения оно принимается за основу при расчете амортизации.

- При нулевом или отрицательном значении расчетного срока использования период эксплуатации новый владелец актива устанавливает самостоятельно, учитывая нормативы техники безопасности.

Особенность основных средств в том, что результаты начисления амортизации по налоговому и бухгалтерскому учету могут различаться. Это связано с разной методологией расчета и определения срока эксплуатации. По нормам бухгалтерского учета, озвученным в ПБУ 6/01, период использования идентифицируется с привязкой к таким факторам:

- ожидаемая продолжительность эксплуатации актива предприятием;

- скорость физического и морального износа основного средства.

СПРАВОЧНО! В бухгалтерском учете нет обязательной привязки амортизационных расчетов к классификационным категориям основных средств, для налогового учета влияние этой системы классификации является основополагающим.

Для каждой из амортизационных групп основных средств предусмотрены минимальные и максимальные величины продолжительности эксплуатации. Предприятия наделяются правом самостоятельно устанавливать срок эксплуатации в предложенном диапазоне. Если в законодательные нормы вводятся изменения, затрагивающие порядок исчисления амортизации или определения срока эксплуатации активов, то субъекты хозяйствования должны придерживаться такой линии поведения:

- для всех объектов, которые ставятся на баланс и вводятся в эксплуатацию после даты начала действия законодательных инициатив, применяются новые нормативы и правила;

- для активов, которые были приняты к учету и начали эксплуатироваться до дня внесения изменений в законодательство, продолжают действовать прежние правила, пересматривать сроки полезного использования по ним нет необходимости.

При выявлении фактов ошибочного отнесения одного или нескольких объектов к конкретной амортизационной группе необходимо исправить ошибку в амортизационных вычислениях и сделать перерасчет базы для налога на прибыль. В ситуациях, когда такая ошибка стала причиной недоплаты по налоговым обязательствам, надо составить и подать в контролирующий орган уточненную декларацию, не дожидаясь проверки ФНС, произвести доплату налога с обязательным перечислением суммы пени. В бухгалтерском учете такой комплекс операций фиксируется при помощи бухгалтерской справки.

Изменение эксплуатационного периода

Для амортизируемых внеоборотных средств законодательством предусмотрена возможность корректировки срока эксплуатации в целях начисления амортизации. Корректировки допускаются в таких ситуациях:

- проведение модернизации актива;

- объект был реконструирован;

- осуществлено техническое перевооружение;

- достройка объектов недвижимости.

Следствием одного из указанных действий становится удлинение периода эксплуатации актива за счет улучшения его характеристик и обновления изношенных элементов. Новый срок устанавливается с учетом ряда условий:

- факт улучшения объекта имеет документальное обоснование;

- принадлежность к выбранной ранее амортизационной группе не изменилась;

- обновленное значение периода эксплуатации находится в законодательно утвержденном диапазоне для конкретной категории активов.

ЗАПОМНИТЕ! Перевод основного средства после преобразований в другую амортизационную группу невозможен даже в случаях, когда изменилось производственное предназначение объекта (Письмо Минфина от 03.10.2013 г. №03-03-06/1/40974).

В бухгалтерском учете процедура изменения времени предполагаемого пользования основным средством осуществляется без привязки к амортизационным группам. Главными критериями становятся оценочная стоимость, предполагаемые выгоды и степень изношенности оборудования. Произвести корректировку периода эксплуатации в бухгалтерском учете возможно только при условии, что такая операция закреплена в числе разрешенных в учетной политике.