Все индивидуальные предприниматели, находящиеся на общей системе налогообложения, являются плательщиками налога на добавленную стоимость. В связи с этим на них лежит обязанность по сдаче установленной отчетности, так ими ежеквартально сдается налоговая декларация по НДС. Сразу отметим, что плательщиками НДС также признаются предприниматели, осуществляющие внешнеэкономическую деятельность. В данной статье рассмотрим некоторые нюансы, когда подается декларация НДС для ИП.

Варианты отчетности по НДС

Действующее налоговое законодательство предусматривает, несколько оснований, когда налогоплательщиком должна быть представлена декларация по налогу на добавленную стоимость:

- Применение общей системы налогообложения.

- Выставление счетов-фактур с выделением НДС налогоплательщиками, освобожденными от уплаты этого налога, например, индивидуальными предпринимателями, использующими упрощенную систему налогообложения.

- Перемещение товаров за пределы Таможенного союза или их ввоз.

Во всех подобных ситуациях индивидуальным предпринимателем подается стандартный бланк налоговой декларации по НДС. Кроме того, законодательство предусматривает и иные формы данной отчетности, которые связаны в большинстве случаев с внесением изменений в первоначально поданную форму. К примеру, на практике нередки ошибки в расчетах при исчислении налога в результате неверных данных в счетах-фактуре, книге продаж и т.д. В таком случае предпринимателем может быть подана корректировочная декларация. Отметим, что все ситуации выявления ошибок требуют внесения изменений в первичную документацию, после чего вносятся в налоговую отчетность.

В каких случаях подаются уточнения

Уточненная декларация по НДС может быть подана в следующих случаях:

- Исправление недоплаты – когда сумма исчисленного налога меньше необходимой к перечислению.

- Исправление переплаты – в ситуации неверно исчисленного налога, который больше необходимой суммы.

В первом случае предпринимателю необходимо максимально оперативно направить «уточненку» в налоговые органы, в противном случае штрафов и пени на недоплаченную сумму не избежать. Кроме того, налоговые органы вправе потребовать представления уточненной декларации в ходе проведения камеральной проверки, но штрафные санкции в такой ситуации неизбежны, впрочем, вовремя поданная корректировка позволяет их иногда существенно уменьшить.

В случае же переплаты корректировка может и не подаваться, но лучше подстраховаться и подать, тем самым исключив вероятность потери переплаты. Переплаченную сумму предприниматель может вернуть, направив заявление в налоговые органы или (также в письменном виде) уведомив их о зачислении излишне уплаченной суммы в счет будущих периодов или иных налогов. По умолчанию сумма переплаты перейдет на следующий налоговый период по переплаченному налогу. Например, в 2018 году может быть подана уточненная декларация по НДС за четвертый квартал прошлого года и сумма переплаты пойдет в зачет налога за первый квартал года текущего.

Декларация НДС участников ВЭД

Особо стоит обратить внимание на сдачу отчетности предпринимателям, осуществляющим внешнеэкономические операции. Так как, согласно действующему законодательству, все участники ВЭД признаются плательщиками налога на добавленную стоимость, но только в отношении экспортируемых или импортируемых товаров.

Декларация по НДС при импорте должна быть подана до 20-го числа месяца, следующего за оприходованием импорта предпринимателем.

Помимо собственно декларации необходимо представить все документы, связанные с импортом продукции, в том числе и таможенную декларацию.

Также необходима декларация НДС при экспорте. В этом случае у предпринимателя есть сто восемьдесят дней с момента получения разрешения таможенных органов на выпуск товара с территории РФ. Ставка налога при этом составляет 0 процентов, если же в указанный период предприниматель не сможет представить все необходимые документы, то он обязан уплатить стандартный налог – 18 процентов. Впрочем, законодательство позволяет ему после уплаты штрафа вернуть сумму налога.

Декларация НДС по косвенным налогам

Стоит отметить и еще одну форму налоговой отчетности, которая появилась с образованием Таможенного союза – декларация НДС по косвенным налогам. Данную форму обязаны подавать предприниматели, осуществляющие ввоз товара с территории стран-участниц ТС: Казахстана и Белоруссии. Но на сегодняшний день данная форма налоговой декларации по НДС действует только относительно товаров из Республики Беларусь. Отчет подается до 20-го числа месяца, следующего за месяцем принятия товаров на бухгалтерский учет.

Независимо от того, где осуществляется ввоз-вывоз продукции, налоговая декларация по НДС подается по месту регистрации индивидуального предпринимателя.

Также необходимо помнить, что заполнение налоговой декларации по НДС, связанной с внешнеэкономической деятельностью по ввозу товаров, требует одновременной подачи заявления о ввозе. В данном документе отражаются все данные по сделке, а также ввозу товара. При этом налоговые инспекторы проводят проверку соответствия указанных в заявлении сведений с данными декларации.

В случае выявления разногласий налогоплательщику направляется заявление с требованием представить объяснение по несоответствию либо направить новое заявление. Стоит обратить внимание, что декларация в данном случае не изменяется, изменения вносятся только в сопроводительное заявление.

Нулевая декларация по НДС

Еще одной разновидностью налоговой отчетности по НДС является нулевая декларация, которая подается при отсутствии в отчетный период суммы, являющейся базой для исчисления налога на добавленную стоимость. Отметим, что законодательство не выделяет данный вариант сдачи отчетности, поэтому и форма отчетности является стандартной.

Нулевая декларация по НДС в 2018 году, как и ранее, сдается на стандартных бланках налоговой декларации. Единственное отличие: в графах, где указывается сумма налога, проставляются нули, так как в отчетный период отсутствовали доходы, образующие налоговую базу по НДС, в остальном порядок составления декларации по НДС ничем не отличается от её заполнения при наличии суммы налога.

По желанию предприниматель может заменить сдачу нулевой декларации по НДС сдачей единой упрощенной налоговой декларации, которая предусмотрена для предпринимателей, находящихся на общем режиме налогообложения. Впрочем, практика показывает, что разница в этих двух формах несущественна, поэтому предприниматели в большинстве своем представляют нулевую НДС. Тем более что единая упрощенная декларация подается только в случае полного отсутствия движения денежных средств у предпринимателя, в жизни такие ситуации редки, поэтому сдача нулевой декларации по НДС более распространена и привычна.

Правила заполнения

Многих предпринимателей отпугивает от использования общего режима налогообложения кажущаяся сложность отчетности на нем, которая вызвана незнанием того, как составить декларацию по налогу на добавленную стоимость.

Действительно, на первый взгляд данная форма кажется самой сложной из всех документов отчетности, да и на практике для её заполнения требуется определенный опыт и нередко специфические знания. Впрочем, сейчас составление декларации по НДС проходит гораздо проще. Это связано с тем, что:

- во-первых, налоговыми органами разработана детальная инструкция, в которой подробно изложен порядок заполнения всех разделов декларации;

- во-вторых, в интернете всегда можно найти образец налоговой декларации по НДС, который поможет сориентироваться в её заполнении;

- в-третьих, также в интернете существует множество ресурсов, которые позволяют в онлайн-режиме заполнить декларацию, от предпринимателя при этом требуется вносить только свои данные в форму;

- в-четвертых, использование современных информационных систем автоматизации бухгалтерского учета вовсе исключает какие-либо трудности по подготовке отчетности, так как программа это делает самостоятельно на основе данных, введенных в отчетный период.

Следует отметить, что в 2015 году произошли некоторые изменения. Так, в связи с принятием федерального закона о внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям от 28.06.2013 № 134-ФЗ, с первого января 2015 года отчетность по налогу на добавленную стоимость передается по телекоммуникационным каналам связи в налоговый орган: по ранее установленному формату, в электронной форме по ТКС через оператора электронного документооборота.

Изменения затронули и форму заполнения. Так, теперь вместо кода ОКАТО нужно вносить данные кода ОКТМО по классификатору территорий муниципальных образований.

Представление деклараций по НДС производится налогоплательщиками, в том числе налоговыми агентами, а также лицами, указанными в пункте 5 статьи 173 Налогового Кодекса РФ, по установленному формату в электронной форме по телекоммуникационным каналам связи с 1 квартала 2015 года. Отчеты, сданные на бумаге, считаются неподанными.

Также с этого периода применяется новая форма декларации, которая утверждена приказом ФНС от 29.10.2014 года № ММВ-7-3/558.

Уточненные декларации за предшествующие налоговые периоды могут подаваться в порядке, который действовал ранее. Такое разъяснение дал Минфин в своем письме от 08.10.13 № 03-07-15/41875.

НДС: Видео

Сроки сдачи

Сроки сдачи декларации по НДС четко определены законодательством и обозначены как 25 число месяца, следующего за отчетным периодом. На это стоит обратить внимание, так как сам налог перечисляется ежемесячно. Кстати, согласно законодательству, предприниматели и юридические лица, чья сумма выручки за вычетом НДС в отчетный период, то есть квартал, превысила один миллион рублей, должны представлять отчетность ежемесячно.

Также необходимо обратить внимание на сроки, которые предусмотрены для подачи декларации по НДС для предпринимателей-участников ВЭД.

Иных нюансов налоговая декларация по НДС в 2018 году не имеет, главное – соблюдать правильность ведения всех первичных документов и своевременно представлять нужные формы отчетности в налоговые органы. Тогда даже общий режим налогообложения будет предельно прост и понятен, каким бы сложным ни был сам бизнес.

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 4-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы. И учтите: такую форму мы сдаем в последний раз - с 1 января 2019 года начинает действовать ставка НДС 20%!

Кто обязан сдать декларацию по НДС в 2019 году

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 4-й квартал 2019 года.

Исходные данные: ООО "ВЕСНА" занимается производством гофрированной бумаги и картона. В 4-м квартале 2019 было продано товаров, облагаемых налогом по ставке 18%, — на 1 850 000 рублей (сумма указана с учетом НДС). Товары были проданы двум оптовым покупателям на разные суммы. ООО приобрела сырье на 1 032 500 рублей (с НДС). Также в 4-м квартале ООО "ВЕСНА" получило аванс в счет будущей поставки в сумме 2 360 000 рублей (вместе с НДС).

Образец заполнения декларации НДС за IV квартал 2019 года, учитывая приведенные цифры.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алагоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 4 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 4-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

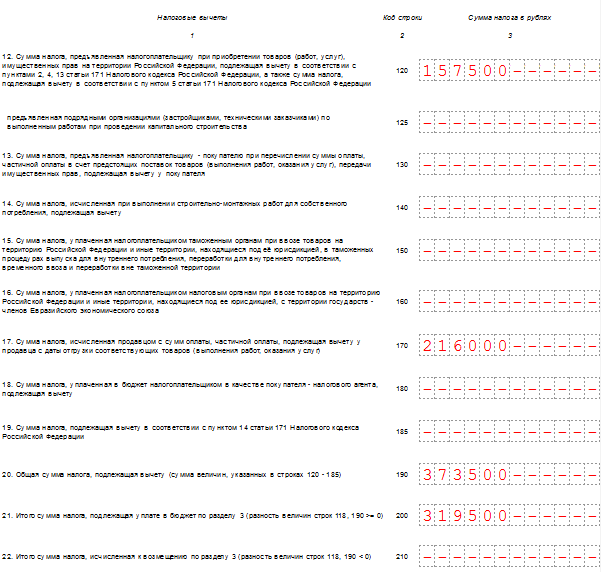

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 4-м квартале 2019 реализовало товар, который облагается по ставке 18%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (2 360 000 руб.) и сам налог (360 000 руб.).

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ;

- 190 — общая сумма вычета (сумма строк 120-180). На нашем образце это тоже число, что и в строке 120;

- 200 — итоговая сумма налога к уплате за 4-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 4-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА таких операций в 4-м квартале 2019 не совершало.

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО "ВЕСНА" вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте. Код по ОКВ 643 — рубль;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная;

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 18%. Заполняется строка 170;

- 200-220 — сумма НДС по ставкам 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 18% без учёта НДС;

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

ООО «ВЕСНА» проставляет значения в строках 230 и 260.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 4 квартал 2019, бланк (формат.xls)

Заполнить декларацию по НДС онлайн

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Заявление о задолженности по налогам или Справка о состоянии расчетов по налогам, сборам, пеням и штрафам

Подобное заявление вам придется заполнить, если вы захотите узнать, есть ли задолженность перед бюджетом у вашего предприятия и у вас самого в качестве индивидуального предпринимателя. Подобное заявление можно оформить вручную, либо распечатать на фирменном бланке компании. Также, обычно в каждой налоговой висят стенды, где размещены образцы подобных документов. Возможно, именно в вашей родной инспекции в обязательном порядке попросят дописать какие-то детали – например, место представления.

Также существует рекомендованная форма заявления о задолженности по налогам, образец и бланк которой вы можете скачать на нашем сайте. Рекомендованная форма справки устанавливается Приказом 99н от 02.07.2012 года, который утвердил единый Административный регламент. Бланк заявления вы сможете найти в Приложении к регламенту №8.

Использовать или не использовать эту форму решать вам, ведь она является всего лишь «рекомендованной». Однако практика показывает, что такие документы уже содержат все поля для информации, необходимой инспектору, чтобы выполнить ваш запрос в короткие сроки. Поэтому, написав заявление на готовом бланке, вы увеличите свои шансы быстро и в срок получить важные сведения.

Итак, в первую очередь, вам нужно заполнить поля, отведенные под название вашего налогового органа, где вы состоите на учете, и ФИО его начальника. В правом верхнем углу, помимо этого, пишем свое название – полное наименование организации, либо ФИО индивидуального предпринимателя, адрес – юридический или по прописке, и ИНН/КПП, либо просто ИНН, если заявление будет от лица ИП.

Далее, в соответствующих полях, проставьте галочку – что именно вы хотите получить на руки: справку о состоянии расчетов по налогам, сборам, пеням и штрафам, либо об исполнении обязанности по уплате налогов, сборов и прочего. В первом случае вы получите выкладку с конкретными цифрами по всем видам обязательных сборов, а во втором – просто констатацию факта наличия или отсутствия у вас задолженности по налогам. Внизу указываем дату, по состоянию на которую вам нужен срез по вашим обязательствам перед бюджетом.

Внизу пишем подробно свои реквизиты (компании или предпринимателя) и указываем способ получения – лично в руки или почтой на указанный адрес. Это важно, потому что если вы не укажите способ, то справка, скорее всего, уйдет почтой, и получать вы ее будете долго. На руки выдается документ гораздо быстрее.

В конце справки ставите свою подпись и печать – организации, либо ИП, если она у вас есть. Внизу документа предусмотрены позиции для расписки в получении готовой справки. Возможно, забирая документ, вы их будете заполнять. Но ни в коем случае не делайте этого при подаче заявления в инспекцию!

Прикрепленные файлыВсе бланки

- Заявление о задолженности по налогам образец.doc

- Заявление о задолженности по налогам бланк.doc

О состоянии расчетов содержит данные налогового органа о сумме переплаты (задолженности) вашей организации по налогам, страховым взносам, пеням и штрафам на конкретную дату.

Справка может быть предоставлена одним из следующих способов:

- на бумаге с подписью руководителя (заместителя) и гербовой печатью ИФНС п. 6 . Такая справка содержит сведения о состоянии расчетов по налогам и взносам, уплату которых контролирует та ИФНС, в которую вы подали запрос о выдаче справки;

- в электронном виде. Выдача таких справок возможна, если ваша организация обменивается с ИФНС электронными документами по ТКС п. 147 Регламента ФНС, Письмо ФНС от 30.10.2015 N СД-3-3/4090@ . "Электронные" справки могут быть выданы как по расчетам с ИФНС, в которую направлен запрос, так и по расчетам с любыми ИФНС, где ваша организация поставлена на учет п. 3 Порядка заполнения форм справок . Также электронную справку можно получить через личный кабинет налогоплательщика - lkul.nalog.ru/ .

Если вам нужна справка на бумаге , подайте в свою ИФНС письменный запрос по рекомендуемой ФНС форме п. 128 Регламента ФНС одним из двух способов:

- лично через канцелярию инспекции. Сделать это может руководитель организации или ее представитель по ;

- по почте ценным письмом с описью вложения.

В письменном запросе нужно указать п. п. 27 , , , Регламента ФНС :

- полное наименование, ИНН и адрес вашей организации. Если этой информации не будет, ИФНС не примет запрос;

- дату, на которую запрашиваются сведения о расчетах с бюджетом. Если ее не указать или указать более позднюю, чем дата подачи запроса, то справку выдадут по состоянию на дату регистрации запроса в ИФНС;

- способ получения справки (лично представителем организации или по почте);

- Ф.И.О. представителя организации, подписавшего запрос. Если запрос подписан представителем организации по доверенности, то к нему надо приложить эту доверенность.

ИФНС должна выдать справку в течение пяти рабочих дней с даты получения запроса пп. 10 п. 1 ст. 32 НК РФ . Эта дата зависит от способа подачи запроса.

Если вам нужна справка в электронном виде , направьте в свою ИФНС запрос в электронной форме по ТКС.

В запросе по ТКС также нужно указать полное наименование, ИНН, адрес вашей организации и дату, на которую вы запрашиваете сведения о расчетах п. 150 Регламента ФНС .

Если в этой ИФНС также состоят на учете ваши обособленные подразделения (ОП), то справку можно получить по всем расчетам с ИФНС, включая налоги и взносы ОП. Для этого при подаче запроса по ТКС не указывайте в нем КПП п. 3 Порядка заполнения форм справок .

Если ваша организация состоит на учете в двух и более ИФНС (в том числе по месту нахождения ОП, недвижимости) и вам нужны справки о расчетах со всеми ИФНС, то в электронном запросе п. 3 Порядка заполнения форм справок :

- в строке "Код ИФНС" укажите значение "0000";

- не указывайте КПП.

Электронная справка должна быть направлена вам в течение пяти рабочих дней со дня получения ИФНС запроса по ТКС. Этот день указан в квитанции о приеме запроса, которую ИФНС должна вам направить не позднее чем на следующий рабочий день после получения запроса пп. 10 п. 1 ст. 32 НК РФ, п. п. 150 , Регламента ФНС .

В случае когда сведения из справки не соответствуют вашим данным, стоит провести с ИФНС сверку расчетов.

Пример. Запрос на выдачу справки о состоянии расчетов с бюджетом

Если информация о состоянии расчетов с бюджетом нужна организации для внутреннего пользования (не для представления третьим лицам), то вместо справки во многих ИФНС можно взять простую незаверенную распечатку данных ИФНС о ваших начислениях и уплатах. Такую распечатку вы получите непосредственно в день обращения в ИФНС, без предварительного запроса, сообщив инспектору, ведущему прием налогоплательщиков, ИНН организации. Если вы не являетесь руководителем организации, то при визите в ИФНС не забудьте доверенность.