Аванс - это зарплата за первую половину месяца. В Трудовом кодексе РФ и в нормативных документах понятия «аванс» нет.

Выплата аванса - это не право, а обязанность работодателя. Платить зарплату надо не реже двух раз в месяц (ст. 136 ТК РФ). Нарушать этот порядок нельзя, даже если работник напишет заявление с просьбой выдавать зарплату один раз в месяц. Иначе компанию оштрафуют (штрафы - в таблице). Работодатель сам устанавливает сроки выплаты. Но в любом случае зарплату надо выдать не позднее 15 календарных дней после окончания месяца, за который ее начислили.

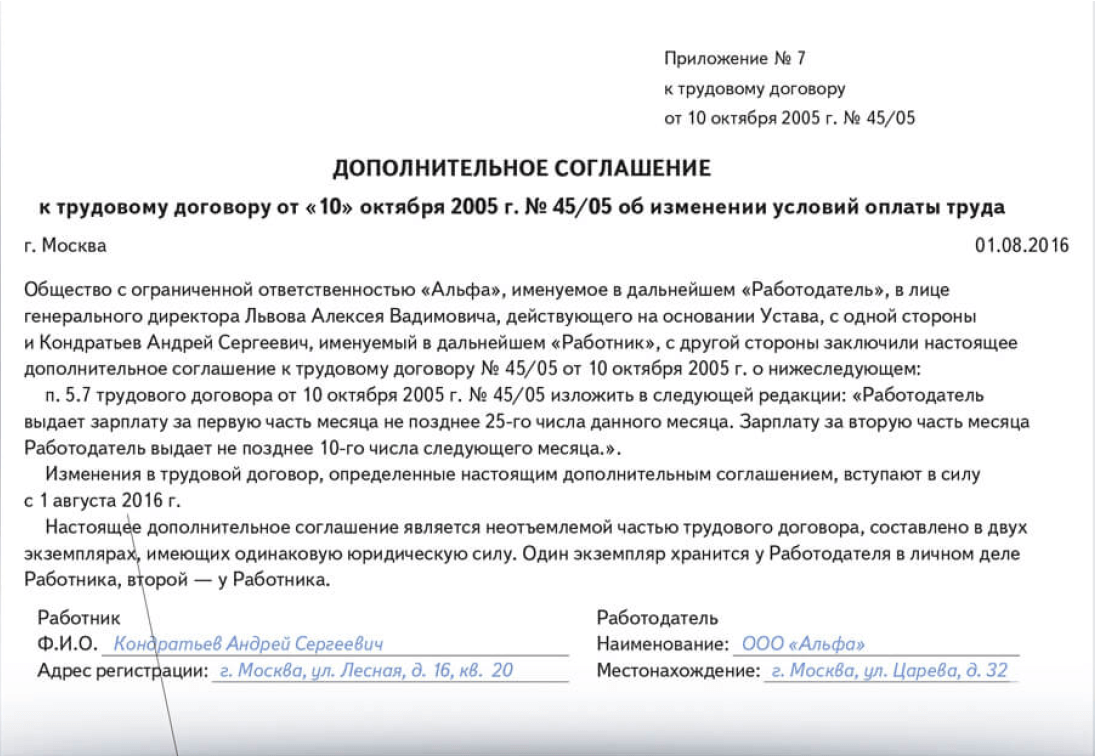

В нашей организации действует такой порядок.

Предоплату платим 25-го числа текущего месяца, зарплату - 10-го числа следующего месяца.

Если дата выплаты совпадает с выходными или нерабочими праздничными днями, аванс или зарплату выдаем накануне (ст. 136 ТК РФ).

Таким образом, все компании должны платить предоплату обязательно (в том числе и внешним совместителям), независимо от системы оплаты труда.

Сумму выплаченного аванса как составную часть зарплаты надо указать в расчетном листке. После выдачи аванса расчетный листок не оформляют.

Поручить расчет аванса и зарплаты можно онлайн-сервису - . Укажите даты выплаты и получите в назначенный день посчитанные суммы зарплаты, НДФЛ и взносов. Программа подскажет, как заполнить платежки и заполнит расчетные листки и ведомость на выплату зарплаты.

Расчет аванса несколькими способами

Нормативного порядка расчета предоплаты нет. На практике компании применяют два способа:

- процент от оклада;

- пропорционально отработанному времени.

Способ 1. Аванс считают в процентах. Например, можно утвердить, что предоплата составляет 40 процентов от оклада (месячного заработка), чтобы потом хватило денег удержать НДФЛ. Учтите, что в свежих разъяснениях чиновники требуют не занижать аванс (письмо Минтруда от 18 апреля 2017 г. № 11-4/ООГ-718). Так что при расчете безопаснее брать оклад (тариф) с доплатами и надбавками.

Этот самый простой способ не требует много времени. Главный его минус - он не учитывает фактически отработанное время.

Здесь возникают такие риски: можно недоплатить (переплатить) работнику зарплату или не из чего будет удержать НДФЛ. Например, если предоплата окажется больше суммы, которую фактически заработал сотрудник, и он уволится, окончательной зарплаты может не хватить для уплаты НДФЛ.

Инженер ПТО Борисов получает оклад 40 000 руб. (доплат нет). В Положении об оплате труда установлено, что предоплата составляет 50 процентов от оклада. Аванс компания выплачивает 16-го числа.

Сумма зарплаты Борисова за первую половину месяца составит 20 000 руб. (40 000 руб. × 50%).

Аванс за август сотрудник получил 16 августа. А 17 августа уволился (отпуск отгулял - компенсации нет).

Его зарплата за август в окончательный расчет аванса составит 22 608,7 руб. (40 000 руб. : 23 дн. × 13 дн.).

НДФЛ - 2939 руб. (22 608,7 руб. × 13%).

На руки работнику причитается 19 669,7 руб. (22 608,7 - 2939). А он уже получил предоплату 20 000 руб.

НДФЛ в сумме 330,3 руб. (19 669,7 - 20 000) удержать не из чего.

Способ 2. Аванс считают пропорционально отработанному времени. Такой способ более трудоемкий, но зато и результат более верный.

Мы применяем второй способ - делаем расчет аванса, который мало чем отличается от расчета зарплаты. Разве что не берем премии, так как их размер определяют только по итогам месяца.

Предоплату начисляем на основании табелей учета рабочего времени за первую половину месяца (с 1-го по 15-е число). Все подразделения сдают их в бухгалтерию до 20-го числа. Поскольку зарплата работников (особенно сдельщиков и повременщиков) по месяцам может отличаться, не может быть одинаковым из месяца в месяц и аванс.

При этом при расчете предоплаты стараемся придерживаться правила, что суммы зарплаты за каждую половину месяца должны быть примерно равными (при условии, что работник отработал норму рабочего времени).

Если сотрудник в расчетном месяце отработал несколько дней, например с 12-го по 15-е, аванс считаем только за эти дни. Многие в таком случае вообще не начисляют аванс. Это нарушает права работников - компания не соблюдает сроки выплаты зарплаты (штрафы).

Но если работник проболел всю первую часть месяца, предоплата ему не положена - отработанного времени нет (письмо Минтруда от 3 февраля 2016 г. № 14-1/10/В-660).

Пример 2:

Расчет аванса пропорционально отработанному времени.

В компании обычная пятидневка. Сроки выдачи зарплаты: 25-го числа - аванс, 10-го числа следующего месяца - окончательный расчет. В Положении об оплате труда установлено, что сумма аванса выплачивается пропорционально отработанному времени с коэффициентом 0,87 (то есть аванс рассчитывается с запасом для НДФЛ).

Прораб Смирнов - на окладе (55 000 руб.).

Бухгалтер Павлова - на окладе (30 000 руб.).

Монтажник Егоров - повременщик (тарифная ставка - 300 руб. в час, доплата за вредность - 12 руб. в час, то есть 4% от тарифной ставки).

Вариант I. Полмесяца отработано полностью

Все указанные сотрудники отработали первую половину месяца полностью (Егоров - 88 часов).

Рассчитаем сумму предоплаты:

- Смирнов получит 26 304 руб. (55 000 руб. : 23 р. дн. х 11 р. дн. × 0,87);

- Павлова - 12 483 руб. (30 000 руб. : 23 р. дн. × 11 р. дн. × 0,87);.

- Егоров - 23 887 руб. [(300 руб/ч + 12 руб/ч) × 88 час. × 0,87].

Вариант II. Полмесяца отработано не полностью

Егоров брал отпуск за свой счет 3-4 августа - 2 рабочих дня (фактическое время работы с 1-го по 15-е число - 72 часа).

Расчет аванса:

- Смирнов получит 12 483 руб. ;

- Егоров - 19 544 руб. (312 руб/ч × 72 ч × 0,87);

- Павлова аванс не получит - в первой половине месяца отработанных дней нет.

А как платить предоплату сдельщику?

Минтруд считает, что надо выплатить аванс исходя из фактически выполненного объема работы (письмо от 25 ноября 2016 г. №14-1/В-1167). Для сдельной системы оплаты труда исключений нет - зарплату надо платить не реже чем каждые полмесяца.

НДФЛ и взносы

При выдаче предоплаты удерживать НДФЛ и начислять страховые взносы не надо. Это подтверждают письма Минфина от 13 апреля 2017 г. № 03-04-05/22521, ФНС от 26 мая 2014 г. № БС-4-11/10126 и др.

НДФЛ. Налог рассчитайте по итогам месяца, за который начислили зарплату. И удержите, когда выдаете зарплату за месяц (п. 2 ст. 223; п. 3, 4 ст. 226 НК РФ).

Датой получения дохода в виде зарплаты признается последний день месяца, за который ее начислили (при увольнении работника - последний день работы). Раньше определить сумму налогооблагаемого дохода нельзя - зарплата не считается начисленной. Поэтому НДФЛ с аванса не удерживают.

Исключение - когда аванс выдают в последний день месяца. В этом случае НДФЛ с аванса нужно удержать, поскольку дата выплаты аванса совпадает с датой, когда работник фактически получает доход в виде оплаты труда за месяц (определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804).

Так что не стоит устанавливать срок выплаты предоплаты в последний день месяца - иначе придется удерживать НДФЛ с каждой части зарплаты.

Взносы. Не нужно рассчитывать с авансов и взносы на обязательное страхование (включая взносы на травматизм). Их начисляют в последний день месяца с общей суммы зарплаты, которую начислили за этот месяц (п. 1 ст. 421; п. 1 ст. 424; п. 1 ст. 431 НК РФ; п. 9 ст. 22.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Как не запутаться с НДФЛ, когда предоплату работнику выдают вместе с отпускными, покажем на примере.

Пример 3:

Расчет аванса, если работник уходит в отпуск.

В ООО «СМУ-14» срок аванса - 25-е число, зарплаты - 10-е число следующего месяца.

В Положении об оплате труда установлено, что сумма аванса выплачивается пропорционально отработанному времени за минусом НДФЛ (с коэффициентом 0,87).

Ее оклад - 25 000 руб. (других выплат нет), режим - пятидневка.

Сумма предоплаты составит 8511 руб. (25 000 руб. : 23 р. дн. × 9 р. дн. × 0,87).

Ее лучше выдать работнице вместе с отпускными не позднее 10 августа (за 3 календарных дня до отпуска), так как 25-го числа она будет в отпуске.

Сумма начисленных отпускных - 23 800 руб. С отпускных при их выдаче удержали НДФЛ в сумме 3094 руб. (23 800 руб. × 13%).

НДФЛ с аванса не удерживают, взносы не начисляют.

НДФЛ с отпускных компания, как налоговый агент, обязана удержать при фактической выплате работнику - 10 августа (подп. 10 п. 1 ст. 208, п. 4 ст. 226 НК). И перечислить в бюджет не позднее 31 августа (абз. 2 п. 6 ст. 226 НК РФ).

31 августа бухгалтер начислил работнице зарплату в сумме 9782,61 руб. (25 000 руб. : 23 р. дн. × 9 р. дн.). А также исчислил НДФЛ - 1272 руб. (9782,61 руб. × 13%).

Перечислить НДФЛ с зарплаты в бюджет надо не позднее дня, следующего за днем ее выплаты, то есть 11 сентября (п. 6 ст. 226 НК РФ). Поскольку зарплата выплачивается 10-го числа (сумма к выплате работнице будет равна нулю, так как при этой очередной выплате с зарплаты удерживается сумма НДФЛ, «зарезервированная» при выплате аванса).

Взносы с отпускных бухгалтер рассчитал при начислении отпускных. Взносы с зарплаты (включая аванс) - 31 августа.

C 3 октября действуют новые правила для зарплаты и аванса – выдавать расчет нужно не позднее 15-го числа следующего месяца. Когда станете исправлять сроки в договорах, обратите внимание на формулировку. В ней есть шесть опасных ловушек.

По новым правилам компания должна выдавать зарплату не позднее 15-го числа следующего месяца (ч. 6 ст. 136 ТК РФ). Рассчитываться с работниками, как и раньше, нужно каждые полмесяца. Возьмите из нашей статьи безопасные формулировки о зарплате и авансе для трудовых договоров. Это защитит компанию от штрафа в 50 000 рублей (ст. 5.27 КоАП РФ).

В статье 136 ТК РФ есть два требования к срокам зарплаты. Первое – выдать окончательный расчет за месяц нужно не позднее 15 числа. Второе – между авансом и окончательным расчетом должно быть максимум полмесяца – 15-16 дней (это зависит от того 30 или 31 день в месяце). Безопасные дни зарплаты – в таблице.

Безопасные дни зарплаты

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

А еще 15-е число – не лучший день для аванса . Тогда зарплату компания должна выдать в последний день месяца. Такие сроки – дополнительная сложность для бухгалтерии и отдела кадров – оформить табель, рассчитать и выдать зарплату нужно за один день.

Как работать с образцами в этой статье

В статье новый формат образцов, на каждом можно сразу увидеть опасную и безопасную формулировку в трудовом договоре.

Опасная формулировка в красном цвете . Чтобы посмотреть ее, наведите курсор мышки на образец и переместите бегунок вправо.

Безопасная формулировка – зеленая . Вы увидите ее, если передвинете бегунок влево.

Ловушка № 1. В договоре – только последний день зарплаты

Некоторые компании устанавливают не конкретную дату зарплаты, а крайний срок. Например, используют такую формулировку: «Заработная плата за первую часть месяца выплачивается не позднее 20-го числа текущего месяца, за вторую часть - не позднее 5-го числа следующего месяца » .

Это опасно. Проверяющие могут посчитать формулировку «не позднее» незаконной. Ведь в кодексе сказано, что работодатель устанавливает конкретную дату выдачи зарплаты (ст. 136 ТК РФ).

Как безопасно. Укажите в трудовом договоре и правилах внутреннего трудового распорядка конкретные даты зарплаты.

Ловушка № 2. Вместо конкретной даты - интервал

Сверхлимитные деньги на зарплату можно хранить в кассе максимум пять рабочих дней. Точную продолжительность устанавливает руководитель (п. 6.5 Указания Банка России от 11 марта 2014 г. № 3210-У). Некоторые работодатели решили, что зарплатный срок в трудовом договоре тоже можно указать в виде диапазона и используют формулировку: «Заработная плата за первую часть месяца выплачивается наличными с 15-го по 20-е число , за вторую часть месяца - с 1-го по 5-е число следующего месяца » .

Это опасно. Работник поймет, что деньги можно получить в любой день интервала, и будет приходить в кассу, когда захочет. На самом деле он должен знать одну точную дату зарплаты - так требует Трудовой кодекс (ст. 136 ТК РФ).

Как безопасно. Зафиксируйте в локальных актах конкретные даты для зарплаты - минимум две с промежутком в полмесяца.

Руководитель должен решить, как долго работники будут получать зарплату в кассе. Диапазон может быть от одного до пяти рабочих дней максимум. Продолжительность закрепите в положении о ведении кассовых операций. Например, так: «Продолжительность срока выдачи заработной платы из кассы не может превышать три рабочих дня, включая день получения наличных денег с банковского счета».

Выдача денег после конкретной даты - нарушение срока. Но в том, что работник пришел в кассу позже, виноват он сам, а не работодатель. Ведь день зарплаты он знал. За это компанию не оштрафуют. Главное подготовить деньги и начать их выдавать в зарплатный день.

Пример. Как выдавать зарплату наличными

Директор ООО «Вега» решил, что зарплату нужно выдавать наличными дважды в месяц - 5-го и 20-го числа каждого месяца. Это условие зафиксировали в трудовых договорах.

По мнению руководителя ООО «Вега», на каждую выплату достаточно трех рабочих дней. Такое условие включили в положение о ведении кассовых операций компании.

Зарплату за вторую часть сентября кассир ООО «Вега» начал выдавать 5 октября. Некоторые сотрудники получили деньги 6 октября, другие - 7-го числа. За то что работники пришли в кассу позже 5-го, компанию не оштрафуют. В конце дня 7 октября кассир депонирует остаток невыданной зарплаты.

Ловушка № 3. Для всех сотрудников – единый день зарплаты

В больших компаниях работников так много, что все не успевают получить зарплату в один день. Даже если продолжительность выплат максимальная - пять рабочих дней, - в кассе постоянно очередь и кто-то рискует остаться без денег.

Это опасно. Работники будут недовольны, что не смогли вовремя получить зарплату. Проверяющие из Роструда могут потребовать, чтобы компания выплатила проценты тем, кто получил деньги с опозданием.

Как безопасно. В правилах внутреннего трудового распорядка распределите поток работников на несколько дней равномерно. Для каждой группы сотрудников установите отдельный зарплатный день, чтобы не было очереди в кассу.

Ловушка № 4. Зарплата после праздников и выходных

Зарплатная дата может выпасть на выходной день или праздник. На этот случай некоторые работодатели в кадровых документах делают оговорку о том, что зарплату выдают в ближайший следующий рабочий день.

Это опасно. Инспекторы по труду обвинят компанию в нарушении. Ведь такой подход противоречит закону (ст. 136 ТК РФ).

Как безопасно. Выдавайте зарплату накануне нерабочих дней, если срок выпадает на них. Отдельную оговорку об этом в документах делать не обязательно - правило работает автоматически. Ведь оно есть в Трудовом кодексе. Но и лишним такое условие не будет.

Ловушка № 5. В трудовом договоре слово «аванс»

Некоторые компании используют в трудовом договоре слово «аванс». По Трудовому кодексу работникам положена именно зарплата, которую выдают каждые полмесяца.

Как поправить трудовые договоры

Если условия в трудовом договоре нарушают новые правила для зарплаты и аванса, внесите изменения. Для этого заключите дополнительные соглашения. Это защитит не только от штрафа, но и от необходимости платить проценты за позднюю зарплату.

Уведомлять работников за два месяца не обязательно. Но предупредить заранее можно в добровольном порядке.

Дата изменений

Не забудьте прописать, с какой даты будут действовать новые сроки. Главное, чтобы дата была не позже, чем начинает действовать закон.

Согласие работника

Письменное согласие работника обязательно, если меняется технология или организация труда в самой компании. Если изменения связаны с новыми законами, то согласие получать не нужно

При осуществлении трудовой деятельности на государственных либо частных предприятиях работникам полагается выдача заработной платы за проделанную работу. В соответствии со 136-й статьей ТК обязанностью работодателя является выплата причитающихся средств дважды в месяц.

Та часть зарплаты, которая выплачивается сотрудникам в первой части месяца, именуется авансом. Его размер, а также конкретные даты выплаты устанавливаются правилами, прописанными в коллективном, или ином .

Некоторые работодатели по тем или иным причинам платят своим работникам причитающиеся средства всей суммой за один раз в какой-то день месяца. Однако такие действия идут вразрез с нормами трудового законодательства и могут повлечь за собой наложение штрафных санкций.

Суть понятия

В Трудовом кодексе определение собственно понятия аванса отсутствует, однако в нем прописано, что выделяемый на месяц зарплатный фонд должен быть разделен не менее, чем на две части. Иными словами, работникам полагается выдача денежных средств за реализованный объем работы по крайней мере дважды в месяц. Та часть денег, которая выплачивается в первой половине месячного периода, традиционно именуется авансом.

Вопрос о том, сколько процентов от зарплаты составляет аванс в 2019 году, на законодательном уровне четко не закреплен. Также не прописаны конкретные сроки, в которые должны производиться выплаты.

Несколько проясняют ситуацию письма Минсоцразвития и ФНС. Первая организация советует начислять средства приблизительно равными частями, в то время как вторая рекомендует при определении суммы аванса учитывать фактически отработанное работниками время.

Таким образом, для выплаты за фактически отработанный период двух приблизительно равных сумм, первую выплату следует производить примерно в середине месяца. Такого же мнения придерживаются специалисты Роструда, рекомендующие аванс выплачивать в районе 15-16 числа каждого месяца.

Минтруда РФ в своих рекомендациях от 3 февраля 2019 года также советует начислять авансовые платежи за первые 15 дней месяца с учетом реально отработанного сотрудниками времени. Идеальным вариантом является соответствие размера аванса половине всей суммы месячной зарплаты.

На практике чаще всего аванс дают в несколько меньшем размере, поскольку начисление всех предусмотренных надбавок и премий осуществляется к тому времени, когда выдается основное тело зарплаты. Кроме того, часто в трудовых договорах сумма авансовых платежей занижается намеренно.

Таким образом, на практике размер аванса на большей части предприятий составляет не более трети от всего месячного дохода.

Последние изменения в законодательстве

В 2019 году отечественные законодатели изменили сроки, в которые должны производиться выплаты аванса, а также его размер. В частности, первую часть зарплаты сотрудники должны получать не позже 15-го числа каждого месяца. Эта норма была введена в связи с тем, что работодателями нередко практиковались задержки начисления заработанных средств. Одновременно были увеличены штрафы за нарушения положений ТК.

Главным нововведением стало появление нормы, в соответствии с которой аванс должен быть получен сотрудниками спустя максимум 15 суток поле того, как была выдана основная зарплата. То есть, если на предприятие зарплата начисляется, к примеру, 10-го числа, то аванс следует выплачивать до 25-го. За нарушение данного принципа предполагается наложение штрафа, размер которого может достигать 50 тысяч рублей.

Выплата зарплаты ранее установленного срока может осуществляться по желанию работодателя и не считается нарушением законодательства.

Аванс это сколько процентов от зарплаты в 2019 году

Четкого ответа на то, аванс это сколько процентов от зарплаты в 2019 году, действующее отечественное законодательство не дает. В частности, из письма Минтруда от 3 февраля 2019 года можно лишь узнать, что причитающиеся за выполненный объем работы средства сотрудники должны получать хотя бы дважды каждый месяц. При этом рекомендуется расчет авансовых сумм вести с учетом времени, которое было фактически отработано.

На практике работодатели либо действительно исходят из реально отработанного в течение первой половины месяца времени, либо устанавливают некий процент от зарплаты, который и выдается в качестве аванса. На практике этот процент, как правило, равен 40-50.

Способ и выбранная методика начисления должны быть закреплены в одном из локальны нормативных актов предприятия. При любых вариантах аванс рассчитывается в соответствии с табелями учета рабочего времени.

Традиционно считается, что размер аванса составляет приблизительно равен 50 процентам от суммы всего месячного дохода, однако на практике чаще всего это не совсем так, в первую очередь в связи с тем, что ко второй, основной части, приплюсовываются суммы всевозможных бонусов, надбавок, премий и доплат.

Методики расчета

Авансовая сумма рассчитывается специалистами бухгалтерии с применением одной из следующих методик:

- Путем деления суммы всего установленного трудовым соглашением оклада на норму рабочих дней в месяце с последующим умножением на сумму отработанных с первого числа месяца по дату выплаты аванса дней.

- Путем умножения количества единиц изготовленной продукции на сдельную расценку (при использовании на предприятии системы оплаты труда сдельного типа). При расчете сумм следует принимать во внимание, что из авансового платежа не вычитается НДФЛ.

- Методом умножения суммы тарифной ставки со всеми надбавками и доплатами на коэффициент 0,5. В данном случае начисление аванса происходит без учета праздничных и выходных дней, что часто невыгодно для сотрудников, так как в некоторые месяцы авансы будут мизерными (в частности, в январе и мае).

- За счет деления суммы тарифа с предусмотренными надбавками и доплатами на существующий норматив рабочего времени с последующим умножением на норму отработанного за первую половину месяца времени.

В том случае, если в начале месяца сотрудник не присутствовал на работе, например, в связи с отпуском, начисление аванса ему не полагается. Если же отсутствие было частичным, то размер аванса можно рассчитать, вычислив полагающуюся за полную половину месяца сумму аванса, после чего разделив ее на полумесячную норму рабочего времени и умножив на то время, которое реально было отработано.

Чтобы предотвратить придирки со стороны различных проверяющих органов, целесообразно включить пункт, разъясняющий нюансы расчета аванса на конкретном предприятии, в Положение об оплате труда работников.

Примеры

Предположим, сотруднику предприятия назначен оклад в размере 50 тысяч рублей, с которых отчисляется 13 процентов НДФЛ, то есть 6,5 тысяч рублей. Выплата аванса ему осуществляется 15-го числа каждого месяца.

Согласно положениям трудового договора сумма авансового платежа рассчитывается исходя из того времени, которое было фактически отработано до даты начисления средств без учета собственно дня их выплаты.

Таким образом, за полностью отработанную первую половину месяца, например, сентября, ему будет выплачена следующая сумма аванса: (50000 - 6500)/22*10 = 47 тысяч 45 рублей. Для упрощения расчетов обычно на предприятиях просто устанавливают аванс в размере половины всей зарплаты без учета НДФЛ.

Санкции за нарушения правил выплаты

Положения Трудового кодекса делают выплату аванса обязательной для всех предприятий или индивидуальных предпринимателей. При этом работодатель вправе делить сумму причитающейся за месяц зарплаты не на два, а на большее количество раз, выплачивая по истечение некоторого периода заработанные сотрудниками средства, например, каждые 10 дней.

В то же время сокращать количество выплат до одной наниматель не имеет права, иначе он подпадает под штрафные санкции. В частности, должностные лица, допустившие подобное нарушение законодательства в первый раз, облагаются штрафом в размере 1 тысячи 500 рублей. В том случае, если контролирующими органами будет обнаружено повторное подобное нарушение, размер штрафа увеличивается до 20 тысяч рублей.

Систематическое нарушение норм отечественного трудового законодательства может привести к отстранению руководителя от занимаемой им должности на срок от одного года до трех лет.

Наиболее строгие наказания предусмотрены для юридических лиц. Так, если ИП при первом нарушении может отделаться 1,5 тысячи штрафа, то копании придется заплатить от 30 до 50 тысяч. Сумма штрафа за повторившееся нарушение вырастет для ИП до 10-20 тысяч, а для юрлиц - до 70 тысяч рублей.

— это часть заработной платы, выданная в первой половине отработанного месяца. Самого понятия «аванс» в законодательстве не существует, так как оплата производится за отработанный период. Но под этим термином подразумевается выдача зарплаты за две недели труда.

Такие выплаты строго регулируются законом. Условия начисления описаны в ст. 136 ТК РФ . С каждым годом правила выплат меняются, важно знать актуальный порядок.

После 2016 года в силу вступили некоторые изменения в Трудовом кодексе относительно начисления и выплаты зарплат. Они остаются действующими и в 2018 году.

За несоблюдение сроков и задержке выдачи средств работодателю грозит административная ответственность в виде штрафа до 100 000 рублей или даже дисквалификации от деятельности до трех лет.

Чтобы избежать неприятностей с законом, важно ознакомится с порядком зарплатных выплат в текущем году.

Как выплачивается с учетом новых требований?

Согласно действующему Трудовому кодексу, заработная плата должна выплачиваться сотрудникам не реже, чем два раза в месяц

.

Согласно действующему Трудовому кодексу, заработная плата должна выплачиваться сотрудникам не реже, чем два раза в месяц

.

В обязательном порядке о получении заработка руководство должно уведомлять работников в письменном виде .

В подобном извещении надо указывать все положенные части выплаты, в том числе и дополнительные надбавки, а также удержании средств, если таковые имеются, например, . Выдается такой расчетный листок только при выдаче основной зарплаты за месяц, а не аванса. Рекомендуется вести учет листков в отдельном .

Начисление заработной платы, независимо от того за первую половину месяца или за вторую, производится за фактически отработанные дни. В эту сумму входят также иные надбавки за отработанный период, за исключением премий, которые начисляются за весь месяц. К надбавкам, которые включаются в аванс, относятся ночные смены, сверхурочная работа, совмещение должностных обязанностей и прочее.

Важно! В отличие от заработной платы с авансовых выплат подоходный налог не отчисляется .

Какого числа срок выплаты по Трудовому кодексу РФ?

Законодательством установлен порядок начисления выплат со не меньше, чем два раза в месяц. Однако конкретная дата в Трудовом кодексе не прописана.

В документе указано, что срок выдачи денежных средств работнику должен быть установлен согласно внутреннему трудовому распорядку в организации. Работодатель обязан обозначить конкретную дату начисления оплаты в коллективном или трудовом договоре и донести это до сотрудников под подпись.

В договоре нужно указывать конкретное число месяца, когда будут произведены выплаты. Указывание периода (с какого по какое число) начисления зарплаты считается неправомерным действием.

Так как начисление платежей допустимо не меньше двух раз в месячный период, то срок между авансом и заработной платой не должен превышать 15 дней .

Если считать начало рабочего месяца от 1 числа, то аванс за первую половину должен быть выплачен с 16 по 30 число (при тридцатидневном рабочем месяце). Зарплату в таком случае нужно начислить до 15 числа следующего месяца.

Выплата авансовых средств производится на основании платежной ведомости — .

Как быть, если дата выпадает на выходной день?

Действующий Трудовой кодекс предусматривает попадание дня выплат на выходные или нерабочие праздничные дни.

Действующий Трудовой кодекс предусматривает попадание дня выплат на выходные или нерабочие праздничные дни.

При возникновении подобной ситуации выплаты должны быть произведены накануне установленного дня аванса или зарплаты , если они попали под выходной день.

Если день выплат попадает на второй выходной, то начислить зарплату необходимо перед первым выходным (к примеру, в пятницу).

Если это праздничный день после выходного, то выплатить зарплату нужно перед выходным.

Как установить порядок выдачи на предприятии?

Чтобы срок выдачи заработной платы соответствовал трудовому законодательству, начислять платежи необходимо не реже двух раз в месяц.

При этом, если дата выплаты аванса будет указана не 15 или 16 числа, а к примеру 20, то это не будет считаться нарушением, так как зарплата за первую часть месяца должна быть выплачена до последнего числа.

Таким образом, если аванс на предприятии установлен 20 числа, зарплата в этом случае будет выплачиваться 5 числа следующего месяца. Эта дата не превышает пятнадцатидневный период выплаты и считается законной.

Раньше срока

Законом установлен минимальный срок, когда может быть выплачена зарплата, а именно не менее двух раз в месяц. Однако при этом допускается другая периодичность выплат. Если в трудовом или в коллективном договоре указаны более частые выплаты , они могут быть произведены раньше, чем через полмесяца.

Частоту выплаты зарплат устанавливает руководство организации, указав это в своей официальной документации. Поэтому выдача аванса раньше предусмотренного срока допустима и не запрещена законом.

В отдельных случаях возможна выдача денежных средств в счет заработной платы раньше установленного на предприятии срока по заявлению работника — .

В большем размере

Действующее законодательство предусматривает авансовые выплаты как зарплату за первую половину отработанного месяца. При этом ее сумма должна быть не меньше, чем тарифная ставка или оклад за этот период.

Максимальный размер выплат не указывается в ТК РФ, поэтому сумма аванса может больше, но не меньше оклада за отработанные дни .

Если выплачена излишняя сумма

Случается, что выданный аванс по заработной плате был не отработан или же начислен по ошибке. В таком случае излишне выплаченная сумма может быть удержана с работника .

Для этого работодателю необходимо потребовать от сотрудника вернуть излишне начисленную сумму.

Для этого работодателю необходимо потребовать от сотрудника вернуть излишне начисленную сумму.

Согласно статье 137 Трудового кодекса России излишние выплаты по заработной плате руководитель вправе удержать в следующих случаях :

- была допущена счетная ошибка;

- оплаченный аванс не был отработан;

- был не израсходован аванс в связи с командировкой;

- по результатам трудового спора доказаны неправомерные действия работника;

- выплаты были воспроизведены излишне по причине неправомерных действий работника, и это доказано судом.

Если работник добровольно отказывается возвращать излишне выплаченные деньги, работодателю необходимо обращаться в суд.

Что делать при задержке — ответственность для работодателя

Если работодатель не выплачивает в срок аванс, то со следующего дня можно жаловаться в трудовую инспекцию . При больших сроках задержке — в прокуратуру или суд .

Начиная с 15-го дня задержки, можно не выходить на работу , уведомив письменно об этом работодателя.

Прежде, чем выполнять все эти действия, необходимо потребовать от работодателя в письменном виде объяснений о причинах невыплаты. То есть для начала нужно попытаться договориться мирным путем , после чего уже жаловаться, собрав все необходимые документы, в том числе и подтверждение того, что были попытки мирного урегулирования.

Согласно Федеральному законодательству нарушение сроков выдачи заработной платы и аванса облагается штрафом в следующем размере:

- для должностных лиц — 10 000 – 20 000 рублей при первичном нарушении и 20 000 – 30 000 рублей или лишение права работы на должности от 1 до 3 лет при вторичном;

- для юридических лиц – 30 000 – 50 000 рублей при первичном правонарушении и 50 000 – 100 000 рублей при вторичном.

При этом работник может потребовать от руководителя компенсацию за несвоевременно выплаченный аванс . На сегодняшний день установленный размер компенсации составляет не меньше 1/150 ключевой ставки Банка России за каждый день задержки.

Полезное видео

Порядок расчета авансовой суммы и новые правила его выплаты смотрите в видео:

Выводы

Аванс по заработной плате должен выплачиваться не реже чем два раза в месяц.

Дата этой выплаты устанавливается на предприятии в соответствии с его трудовым распорядком и должна быть прописана в трудовом или коллективном договоре.

При этом сумма начисляется за фактически отработанные дни и не может быть меньше, чем оклад за этот период.

Чисто технически, как рассчитать аванс по зарплате, не составляет для бухгалтера большого труда. В то же время есть извечный вопрос про аванс: это сколько процентов от зарплаты? Рассмотрим, что говорит законодательство на этот счёт и что думают чиновники. Какие у работодателя есть ограничения и возможности при определении размера аванса и его выплате? Об этом – в нашей консультации.

Сколько процентов

Неотъемлемые части дохода каждого человека за выполнение трудовых обязанностей – это аванс и зарплата. При этом сколько процентов от зарплаты составляет аванс, Трудовой кодекс РФ не говорит. Более того: сам термин «аванс по зарплате» в 2019 году и ранее в Кодексе отсутствует. Разъяснения Минтруда и Роструда периодически стараются закрыть этот пробел в законодательстве относительно аванса и сколько от зарплаты он может или должен быть.

И всё же сколько должен быть аванс от зарплаты в 2019 году? Из положений ст. 136 Трудового кодекса РФ вытекает основной принцип, что зарплата за первую половину месяца по ТК РФ должна соответствовать фактически отработанному сотрудником времени за этот период.

ПРИМЕР

ООО «Гуру» в своих внутренних документах по труду не стало устанавливать в 2019 году процент аванса от зарплаты, а ввела всему персоналу единый фиксированный размер оплаты труда за первую половину месяца в размере 10 000 рублей. Насколько это законно?

Формально ООО «Гуру» не нарушило нормы трудового законодательства не определив, аванс – какой процент от зарплаты. В то же время, по мнению Минтруда, уменьшение оплаты труда за 1-ю половину месяца при начислении можно считать трудовой дискриминацией, которая ухудшает трудовые права работников (письмо от 10.08.2017 № 14-1/В-725).

Интересно, что до сих пор действует постановление Совета Министров СССР от 23 мая 1957 года № 566, которое оговаривает, какой процент от зарплаты составляет аванс. Согласно этому нормативному документу, сколько процентов от зарплаты аванс в 2019 году, зависит от соглашения администрации предприятия (организации) с профсоюзной ячейкой при заключении коллективного договора.

Есть и чёткий критерий, какой процент от зарплаты составляет аванс. В 2019 году его наименьший размер должен быть не ниже тарифной ставки сотрудника за отработанное время.

Многие спрашивают, может ли аванс быть больше зарплаты. Да, действующее законодательство это не запрещает.

Аванс 40% – нарушение?

Иногда аванс 40 процентов от зарплаты – нарушение ст. 136 ТК РФ. Откуда берётся эта цифра? Поясним, как рассчитать аванс по зарплате.

ПРИМЕР

Величина оплаты труда за первую половину месяца должна соответствовать трудовым затратам сотрудника.

100% оклада МИНУС 13% НДФЛ = 87% оклада. Половину оклада – 43,5% – условно округляем до 40%.

То есть на практике перед бухгалтером обычно стоит задача не доводить дело до задолженности по подоходному налогу. Поэтому оставляют как бы резерв под НДФЛ, выдавая аванс не 50, а 40% от оклада. Хотя де-юре это нарушает советское постановление № 566, которое мы упоминали выше.

Таким образом, сколько процентов платят аванс от зарплаты, в большинстве случаев зависит от фактически отработанных дней за первую половину месяца. Разумеется, при сдельном труде нужно применять иной подход к тому, как рассчитывается аванс по зарплате – по фактическим результатам. И третий вариант – фиксированный аванс.

Как соотносятся

На практике жёстких рамок нет в отношении того, что больше – аванс или зарплата. Однако принято, что основную часть положенного дохода работник получает именно при получении заработной платы. То есть второй части.

Можно выделить основные критерии, в чем разница аванса и зарплаты:

- сначала выдают аванс, потом заработную плату;

- аванс обычно меньше основной зарплатной части;

- обычно аванс – это какая-то часть зарплаты.

Как рассчитать

ПРИМЕР

Оклад Е.А. Широковой, работающей бухгалтером в ООО «Гуру» на пятидневке, составляет 30 000 рублей. Согласно внутреннему акту, дата выдачи аванса – 15-е число текущего месяца. Количество фактически отработанных ею дней с 01 по 15 сентября 2019 года равно 11-ти. Как считается аванс по зарплате за сентябрь с учетом подоходного налога?

(30 000 р. – 3900 р.) / 21 × 11 = 13 671 р.

- 3900 руб. – НДФЛ;

- 21 – число рабочих дней в сентябре.

В 2019 году в трудовом законодательстве не было принципиальных изменений относительно того, как по-новому считать зарплату и аванс. Однако мы будет держать вас в курсе, если они появятся. В том числе очередные разъяснения чиновников на этот счёт.

Как выплачивать

На основании ст. 136 ТК РФ оплата труда должна быть выдана не реже каждых ½ месяца. Роструд в письме от 26 сентября 2016 года № ТЗ/5802-6-1 рассматривает, как выплачивается зарплата и аванс. По его мнению, выдача аванса и зарплаты по новым правилам (Закон от 03.07.2016 № 272-ФЗ) должна происходить в следующие даты:

- за 1-ю половину месяца – в установленный день с 16 по 30 (31) число текущего месяца;

- за 2-ю половину – с 01 по 15-е число месяца, который идёт следом.

Положения ТК РФ не оставляют сомнений, обязательно ли платить аванс по зарплате. Да, это необходимо делать.

Конкретно, как платится аванс и зарплата, каждый наниматель определяет в своих внутренних документах о труде.

Сроки выплаты

Про сроки выплаты аванса и зарплаты в 2017 году Министерство труда высказалось в своём письме от 10 августа 2017 года № 14-1/В-725. Согласно ему, ТК РФ не установлены:

- конкретные сроки выплаты зарплаты и аванса;

- ее размер за полмесяца.

Таким образом, какого числа аванс и зарплата каждое предприятие регулирует у себя самостоятельно. На практике, когда платят аванс и зарплату оговаривают во внутреннем нормативном акте – положении, правилах, соглашении либо коллективном договоре.

Есть жёсткий ориентир, когда выплачивается аванс и зарплата в России: не позже 15 календарных дней после окончания периода, за который она начислена (письмо Минтруда от 10.08.2017 № 14-1/В-725). А точный день месяца должен быть прописан хотя бы в одном из этих документов:

- локальных правилах трудового распорядка;

- коллективном договоре;

- трудовом контракте.

Платёжка на аванс по з/п

После того как начисляется аванс и зарплата, оформляют соответствующую платёжку. При этом основная особенность платежного поручения на аванс по зарплате – образец надписи в графе «Назначение платежа».

Как было сказано, формально в ТК РФ нет понятия «аванс по заработной плате». Поэтому слово «аванс» можно не указывать.

Вот приемлемый вариант при перечислении аванса на карту работника:

Как правило, если вы скидываете зарплату напрямую на карточку работнику, его Ф.И.О. и лицевой счёт указывать в назначении платежа не нужно.