С 2016 года юр лица, в том числе и индивидуальные предприниматели, обязаны формировать декларацию 6 НДФЛ ежеквартально, в отличие от 2 НДФЛ. Отчет сдается в том случае, если было начисление прибыли в отчетном году физ. лицам и отчисление с подоходного налога. При формировании расчета руководствуются приказом ФНС ММВ 7-11-450 и НК.

Эта инструкция предназначена для бухгалтера на все случаи жизни.

Формировать и сдавать отчет обязаны субъекты хозяйствования, в том числе и ИП, которые выплачивали в пользу физ. лиц прибыль, удерживали и перечисляли подоходный в казну. Сдавать отчет нужно как головным российским предприятиям, так и каждому филиалу по месту учета.

Если в компании в отчетном году работа приостановлена и никаких выплат, удержаний не было, сдавать декларацию не нужно.

Уведомить ИФНС следует, несмотря на разъяснения, а также отправить произвольное письмо с указанием причин непредставления справки. Второй вариант – решение сдать отчет по 6 НДФЛ с нулевыми показателями. Инспектор поймет, что хозяйственная деятельность на предприятии не ведется.

Отчетность по НДФЛ сдается в установленные даты (НК статья 230 п. 2).

В таблице приведены сроки сдачи расчета в 2018 году.

Изменения в декларации

Отчет 6 НДФЛ за 2017 год обязательно формируется на новом бланке. Ознакомиться с проектом можно на официальном сайте ФНС. Изменения коснулись титула и цифр штрих кода с 15202024 на 15201027.

Общие правила оформления расчета

Рассмотрим подробное заполнение отчета “для чайников”. Расчетами для него будут сведения из регистров аналитического учета.

- В первой части декларации формируют сведения нарастающим итогом с начала налогового периода. При необходимости для полного отражения показателей, заполняют часть страниц;

- все страницы нумеруют.

При заполнении расчета 6 категорически запрещается:

- Вносить исправления корректором;

- применять печать с двух сторон листа;

- скреплять расчет степлером, это приводит к порче.

При заполнении отчета по форме 6 НДФЛ вручную используют только пасту черного, синего или фиолетового цвета. Для печати декларации в автоматическом режиме выбирают шрифт Courier New высотой 16-18.

- Для каждого показателя предназначено соответствующее поле, состоящее из какого – то количества ячеек. Для отражения даты предназначено 3 поля: отдельно для дня, месяца и года и разделены между собой точками;

- для отражения суммарных значений с сотыми единицами, число указывают в первом поле, копейки – после точки. Если значение суммы меньше количества отведенных ячеек, в пустых клетках ставят прочерки (14568956 ——-.56);

- в графах с суммарными показателями, если нет сведений для отражения, ставят 0;

- графы заполнять необходимо построчно, с начала графы слева направо. При отсутствии сведений ставят прочерки в незаполненных ячейках;

- сведения о суммарном выражении НДФЛ указывают только в «круглых» цифрах.

- Округление делается согласно общему правилу: значения до 50 округляются в меньшую сторону, больше 50 – до 1 рубля;

- документ составляется по каждому коду ОКТМО;

- каждая страница отчета подписывается руководителем либо лицом, утвержденным по приказу. Кроме того, проставляется дата формирования сведений.

- ИНН у организаций состоит из 10 цифр, в свободных клетках проставляются прочерки;

- поле КПП индивидуальные предприниматели не заполняют. Предприятия указывают КПП, который получен в инспекции по месту нахождения головной организации либо филиала;

- если отчет сдается впервые, в поле номер корректировки ставят нули. При подаче уточненных сведений – номер каждого уточняющего расчета (001, 002);

- указывают год, за который формируются сведения в ячейке «Налоговый период»;

- код налогового органа уточняется на официальном сайте ФНС. Из таблицы выбирают код места нахождения субъекта хозяйствования;

- вносят сведения о наименовании юр лица. Для ИП – полное фамилия, имя и отчество. Для организаций – сокращенное наименование согласно уставным документам. При отсутствии такого, вносят полное название;

- коды ОКТМО указывают по месту регистрации организации либо места жительства ИП. Узнать о них можно на официальном сайте ФНС;

- указать контактный телефон исполнителя, чтобы в случае возникновения вопросов инспектор мог быстро уточнить сведения;

- в ячейке «На страницах» указывают количество страниц декларации, включая титул;

- в графе «С приложением документов» проставляют количество страниц иных документов, которые прилагаются к отчету. Например, доверенность на право подписи;

- если НДФЛ 6 подписывается руководителем, в поле «Достоверность подтверждаю» следует проставить 1, если представителем – 2. Далее в этом блоке указывают полные ФИО руководителя либо представителя (с указанием документа на право подписи), поставить дату и подписать каждый лист отчета.

Отчетность 1 части 6 НДФЛ заполняется нарастающим итогом с начала календарного года. Блок граф 10-50 формируют отдельно для каждой ставки НДФЛ. Если одной страницы недостаточно, обобщенные показатели формируются на нескольких листах. Подведение итогов раздела выполняется на первом листе.

- 10 – ставка НДФЛ;

- 20 – сумма начисленной прибыли физ. лицам, какая облагается налогом;

- 25 – начисленные дивиденды;

- 30 – вычеты, предоставленные физ. лицам в отчетном году;

- 40 – начисленный налог с прибыли, отраженный в графе 20;

- 45 – начисленный налог на дивиденды из ячейки 25;

- 50 – фиксированные авансовые платежи по физ. лицам иностранцам, работающим по патентным договорам, принятые в зачет исчисленного налога;

- 60 – количество физических лиц, которым начислена прибыль за год. Если сотрудник в течение года был уволен и вновь принят на работу, он считается как один;

- 70 – удержанный подоходный налог;

- 80 – налог, по каким-либо причинам не удержанный компанией;

- 90 – подоходный налог, возвращенный физ. лицам по статье 231 Налогового кодекса.

Если материальная помощь представлена сотруднику в сумме, не превышающей 4000 рублей, сумма попадает под льготу. Не облагаемые доходы отражают по 20 строке и одновременно относят в поле 30.

Порядок заполнения второй части декларации по НДФЛ определяет полную расшифровку сведений о получении прибыли и удержанном налоге отчетного квартала.

- 100 – дата перечисления прибыли, суммарное выражение указывают в графе 130;

- 110 – день удержания НДФЛ и перечисления прибыли из ячейки 130;

- 120 – срок, не позднее которого НДФЛ перечисляется в казну. Для каждого вида прибыли законодательством предусмотрены разные даты перечисления. Для оплаты труда – это следующий день за числом ее выплаты. Для отпускных или больничных листов – последний день месяца их перечисления (НК РФ статья 226 пункт 6,статья 226.1 пункт 9);

- 130 – сумма перечисленной прибыли на дату из поля 100 указывается без удержания НДФЛ;

- 140 – НДФЛ, удержанный налог на дату из графы 110.

Если в отношении прибыли, выплаченной за одну дату, и сроки перечисления НДФЛ разнятся, заполнять блок полей 100-140 нужно по каждому сроку передачи налога в бюджет.

Обязанность удерживать НДФЛ появляется в организации только в день получения прибыли.

Если численность организации менее 25 человек, подать отчет 6 НДФЛ можно на бумажном носителе. Если состав работников больше, представление только в электронном виде (НК статья 230 п. 2).

Отчет по эксель скачивают на официальном сайте ФНС и заполняют на компьютере с соблюдением требований.

Бумажный вариант сдавать можно по почте или на руки.

К ответственности за отчет привлекают и организацию, и лицо, отвечающее за заполнение. Штраф получится избежать, если ошибочные необходимые сведения обнаружены самостоятельно, и подан уточненный расчет по НДФЛ.

На руководителя или должностных лиц налаживают административное взыскание согласно КоАП статье 15.6 в сумме 300-500 рублей. Эта мера не распространяется на ИП, адвокатов и нотариусов (статья 15.3).

Если в результате камеральной проверки обнаружен факт несвоевременного перевода НДФЛ в казну или перечисление не в полном объеме, применяется статья 123НК РФ. Санкции будут в сумме 20% от размера не поступления налога.

Подробнее штрафы приведены в таблице.

Отражение досрочно выплаченного заработка и прибыли переходящего периода

При заполнении 6 НДФЛ могут возникнуть сложные ситуации в отражении прибыли и НДФЛ.

Заработная плата, начисленная и выплаченная в разных периодах, отражается во второй части отчета, в периоде ее выплаты. В поле 100 указывают последнее число месяца, в котором начислен заработок.

При досрочном перечислении прибыли, днем выплаты будет последнее число месяца. В этом случае ее приравнивают к авансовым платежам (комментарии в письме БС 4-11-5106). В поле 110 указывают срок удержания НДФЛ (день перечисления прибыли). В ячейке 120 – следующий за ним рабочий день.

Для отражения в отчете прибыли, начисленной и перечисленной в отчетные периоды, руководствуются письмом БС 4-11-8609. Здесь указано, что поля 70 и 80 для переходящей зарплаты не заполняются.

Как формируется отчет 6 НДФЛ, если прибыль начислена, но не выплачена

Если в отчетном периоде заработок начислен и по истечении квартала не выплачен с финансовыми трудностями, заполняют сведения за отчетный период только в первой части НДФЛ 6. Заполнение второй части в отношении этой прибыли не формируется.

В поле 20 указать начисленную оплату труда, а в 40 – подоходный налог. В графах 70 и 80 проставляются нули. Заполнение ячейки 70 расчета выполняется в том периоде, когда заработок будет перечислен.

Эта норма разъяснена в письмах ФНС:

- БС 3-11-553;

- БС 4-11-9194.

Отражение одновременно выплаченного заработка и листа нетрудоспособности

Для объединения выплаченных сумм во второй части декларации, нужно, чтобы совпали три даты:

- получение прибыли;

- удержания подоходного;

- законодательная мера в отношении передачи НДФЛ в казну.

Разбивать суммы по процентным ставкам не нужно.

Увольнение сотрудника

При увольнении физ. лицу выплачивается заработок за предыдущий и текущий месяц, компенсация за неиспользованный отпуск. Для этого случая формируют блоки во второй части отчета. Отдельно – заработок за прошлый месяц, отдельно – отражать компенсацию и оплату труда за текущий период.

Заключение

В статье рассмотрено пошаговое формирование декларации. Перед тем, как передать в инспекцию, нужно самостоятельно проверить контрольные соотношения. Годовой отчет сопоставляется с отчетом 2 НДФЛ. В случае если при проведении камерального контроля будут обнаружены отклонения, представляют объяснения и подают уточненку. Кроме того, это вызовет дополнительную проверку в организации.

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. ). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента (абз. 6 п. 1 ст. 80 НК РФ).

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ (приложение № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее - Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах (письма ФНС России от 02.03.2016 № БС-4-11/3460@, от 25.02.2016 № БС-4-11/3058@, от 12.02.2016 № БС-3-11/553@, от 28.12.2015 № БС-4-11/23129@), "белые пятна" еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛ

Расчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ; п. 1.1 Раздела I Порядка).Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу).

Когда надо удержать и перечислить НДФЛ с разных видов дохода .

Образец заполнения регистра налогового учета

Важно!

Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690).

Заполнение Раздела 1 формы 6-НДФЛ

Раздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу статьи 217 Налогового кодекса.

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) - сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них - из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 - (2 - 1) + (3 - 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со статьей 231 Налогового кодекса.

Заполнение Раздела 2 формы 6-НДФЛ

В отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" включаются только те показатели, которые произведены за последние три месяца отчетного периода (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

- строка 100 заполняется на основании статьи 223 Налогового кодекса (напомним, что с нового года и для зарплаты, и для командировочных это последний день месяца);

- строка 110 заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Налогового кодекса (дата, указываемая в этой строке, зависит от вида выплачиваемого дохода и должна соответствовать дню, когда следует удержать исчисленный налог (письмо ФНС России от 25.02.2016 № БС-4-11/3058@));

- по строке 120 указывается дата в соответствии с положениями пункта 6 статьи 226 и пункта 9 статьи 226.1 Налогового кодекса, не позднее которой должна быть перечислена сумма НДФЛ (письмо ФНС России от 20.01.2016 № БС-4-11/546@). То есть либо день, следующий за днем выплаты налогоплательщику дохода, либо последнее число месяца, в котором производились выплаты больничных и отпускных, а при выплатах по операциям с ценными бумагами - наиболее ранняя из следующих дат:

- дата окончания соответствующего налогового периода;

- дата истечения срока действия последнего по дате начала действия договора, на основании которого налоговый агент осуществляет выплату налогоплательщику дохода, в отношении которого он признается налоговым агентом;

- дата выплаты денежных средств (передачи ценных бумаг).

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другом

По общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом:

- по строке 100 указывается дата 31.03.2016;

- по строке 110 - 05.04.2016;

- по строке 120 - 06.04.2016;

- по строке 100 указывается 05.04.2016;

- по строке 110 - 05.04.2016;

- по строке 120 - 30.04.2016;

- по строкам 130 и 140 - соответствующие суммовые показатели.

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощи

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (п. 28 ст. 217 НК РФ), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб.

В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб.

При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена:

- по строке 020 - 2000 руб.;

- по строке 030 - 2000 руб.

- по строке 020 - 12 000 руб. (2000 + 10 000);

- по строке 030 - 4000 руб.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ).

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (п. 5 ст. 226, ст. 228 НК РФ).

Образец заполнения Раздела 1 формы 6-НДФЛ

Форма 6-НДФЛ является новой отчетностью, составляемой в организациях и индивидуальными предпринимателями. Она нужна для отчета о доходах нанятых работников. Налогоплательщиков, подающих декларацию по этой форме отчетности, интересует: как заполнить 6-НДФЛ правильно?

Форма и срок сдачи отчета 6-НДФЛ

Отчетность по 6-НДФЛ должна сдаваться каждый квартал. Вопрос как заполнить форму 6-НДФЛ касается не только больших предприятий, но предпринимателей малого бизнеса. Для заполнения отчета используется 1С Бухгалтерия. Организации со штатом сотрудников больше 25 человек направляют декларацию в виде электронного документа. Численность сотрудников меньше 25 человек означает, что организация может сдавать отчет 6-НДФЛ в печатном варианте.

Форма 6-НДФЛ должна быть сдана в налоговую инспекцию в срок, то есть последний день приема декларации это последняя дата в месяце, после отчетного квартала. Например, отчет за 1 квартал налоговый агент должен предоставить до 2 мая, за 2 квартал – до 31 июля. Последний день сдачи декларации может быть сдвинут из-за государственных праздников России.

Как правильно заполнить 6-НДФЛ?

Чтобы разобраться с примером заполнения формы 6-НДФЛ, нужна пошаговая инструкция. Структура отчетности представляет собой три части:

- титульный лист;

- 1 раздел (нарастающий итог);

- 2 раздел (сведения об отчетном квартале).

Заполнение следует начать с титульного листа: вписать номера ИНН и КПП в верхней строчке листа. Следующий пункт – номер корректировки. Он отражает количество изменений, сданных в ФНС. Если отчет подается впервые, то номер будет в виде нулей. Далее заполняется поле с номером периода отчетности. Коды периодов можно посмотреть в таблице:

В следующем поле прописывается налоговый период: год предоставления отчетности. Далее вносится код налоговой инспекции, по адресу нахождения налогового агента. Код по адресу нахождения определяет, какая компания сдала отчетность. Все коды указаны в специальном перечне.

Обратите внимание: для организаций и ИП коды разные.

Пункт наименование плательщика налогов заполняется печатными буквами. Допускается указание полного либо краткого названия организации налогового агента. Поле ниже наименования: код ОКТМО означает номер муниципального образования, в котором и существует как фактически, так и юридически эта организация. Все вышеперечисленные сведения прописываются на титульном листе отчетности.

Заполнение 1 раздела

В 1 разделе вносится информация об общих показателях за годовой период. Порядок заполнения состоит из внесения:

- Данных по каждой ставке НДФЛ, ее проценте, размере дохода;

- Общих сведений по всем налоговым ставкам, численности работников получающих доходы, сумму высчитанного налога, размер НДФЛ, которая была возвращена налоговому агенту.

По гражданским соглашениям налоговые ставки представлены в виде 13%, 15%, 30% и 35%.

Заполнение 6-НДФЛ происходит, начиная со строки 010. Там прописывается размер налоговой ставки. В строках 060-090 значения вносятся один раз на первой странице, в последующих листах в этих полях проставляются нули.

Следующая строка 020 предназначена для указания размера начисленного работнику дохода с начала отчетного года. В этот пункт не включены те доходы, которые не облагаются налогом, а также те полученные доходы в размере меньше установленного лимита для налогообложения. Например, доходы по дивидендам.

Важный момент: освобождаются от обложения налогом выплаты в качестве материальной компенсации, денежные средства по факту рождения ребенка. В специальной строке 025 указывается получение дивидендов.

Строка 030 подлежит заполнению в том случае, если налогоплательщик может использовать свое право на получение одного из видов налоговых вычетов:

- Стандартного;

- Социального;

- Имущественного.

Пункт декларации о налоговом вычете должен быть заполнен общей суммой по кодам всех вычетов.

Строка 040 выражает размер налога, который был начислен. Высчитать сумму налога можно умножением налоговой ставки (в строке 010) и значения налоговой базы по выплатам сотрудникам. Определение базы происходит за счет вычитания суммы дохода (строка 020) и размеров вычетов (строка 030).

Графа формы 050 подлежит заполнению только в том случае, когда среди работников есть иностранные граждане, и они работают на основе патента. Это поле выражает авансовые платежи, выданные иностранцам. Если оснований для заполнения этого пункта нет, тогда просто ставится ноль.

В графе 060 нужно внести сведения о физических лицах, которым положена выплата доходов, облагаемых налогом. Следующая строка 070 содержит информацию об удержании налога за текущий отчетный период. В этой строке не могут быть указаны прошлые и последующие выплаты.

Обратите внимание: значение из строки 040 и 070 могут не совпасть, в случае если сумма налога была начислена ранее, а удержание этой суммы с сотрудников было позже.

Пункт отчета 080 отражает те суммы налогового сбора с размера доходов сотрудников, которые не удалось удержать. Причины для этого могут быть разными. А вот строка 090 содержит сведения о размере возвращенных денежных сумм, если они были удержаны по ошибке. Например, если переплатили НДФЛ. При правильном удержании налоговых сумм в графе 090 оставляется ноль.

Заполнение 2 раздела

Инструкция об оформлении 2 раздела отчета 6-НДФЛ включает в себя порядок внесения сведений о последнем квартале. В этом разделе должны быть указаны сроки, когда зарплата выплачена работникам налогового агента и число, когда размер налога с дохода сотрудников был перечислен в ФНС. Кроме того, отмечаются суммы, соответствующие доходу и налоговой выплате. Даты должны быть расположены в четкой хронологической последовательности.

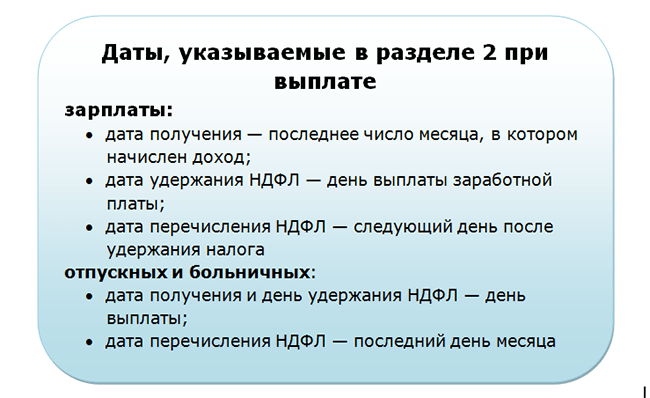

Строка 100 указывает дату передачи дохода физическим лицам. Выплаты сотрудникам в разные числа должны вноситься отдельно в форму отчетности. Если зарплата выплачена раньше конца месяца, то в строке 100 также указывается последний день расчетного месяца работника. Обратная ситуация, когда зарплата выплачивается с задержкой, не влияет на день получения выплаты сотрудниками (в строке 100). Влияние происходит на дату для удержания и перечисления налога.

Важный момент: день получения расчета напрямую зависит от разновидности выплаты. Например, заработная плата является доходом в последний день работы за текущий месяц.

Применяются два вида выплат зарплаты:

- Выдача в месяц начисления;

- Получение на следующий месяц.

В первом варианте может возникнуть ситуация, когда налог перечислен раньше, чем выдана зарплата. Причина состоит в том, что дата выплаты зарплаты – последний день месяца, а НДФЛ нужно перечислить не позднее дня выдачи дохода сотрудникам. Второй вариант означает, что зарплата за декабрь выплачена в январе и это отражено в декларации организации за годовой отчетный период.

Иначе обстоит дело с начислением выплат по больничным листам и отпускных: зарплата по ним начислялась, но еще не выплачивалась. Такие выплаты считаются доходами в день получения положенных денежных сумм.

В графе 110 указывается день удержания суммы налога. Удержание выплат по отпуску, больничному, оказанной материальной помощи и других платежей сотруднику происходит в день начисления дохода физическому лицу.

Поле отчета 120 показывает день, когда сумма НДФЛ перечисляется в бюджет. С заработной платы перечисление происходит на день, следующий за датой выплаты, а с отпускных, больничных и прочих выплат налог исчисляется до окончания месяца, в котором они были выплачены. Получается, что с отпуска и больничного листа зарплата выплачена, а НДФЛ не перечислен.

Строка 130 указывает размер денег, полученных сотрудников за определенное число, прописанное в графе 100, до момента удержания налоговой суммы.

В пункте 140 отражен размер НДФЛ, который удержан, но не перечислен из суммы за число, внесенное в поле 110. Уменьшение налоговой базы из-за имеющихся налоговых вычетов сотрудника должно соответствовать значению строчки 140 и сумме налога, уплаченного в бюджет.

Обратите внимание: все поля отчетности по форме 6-НДФЛ должны быть заполнены. Если соответствующих значений для строки нет, то в ней ставится прочерк.

Видео: Заполнение 6-НДФЛ за 1 квартал в 1С Бухгалтерии

Нулевая декларация

В обязанности налогоплательщика, являющимся налоговым агентом и выплачивающего доход в отношении своих сотрудников, входит своевременная сдача отчета по форме 6-НДФЛ. Если же в течение годового отчетного периода начислений доходов не было и соответственно , то предоставление отчета не требуется согласно Письму ФНС от 23.03.2016 № БС-4-11/4901.

Важный момент: если в течение года была хотя бы одна выплата дохода, то необходимо в установленном законом порядке сдать отчет в налоговый орган.

Если раньше организация являлась налоговым агентом, а в отчетном году перестала быть таковым, то декларацию можно не отправлять. Желательно направить в ФНС письмо с объяснением причины непредоставления отчета. Написать письмо можно используя образец о непредоставлении расчета за полугодие.

Оформление 6-НДФЛ при увольнении

В этом случае общий порядок заполнения остается прежним. Изменения будут только в строках 100, 110 и 120. Дата получения дохода при увольнении работника устанавливается последним днем выполнения трудовой функции на место работы, за который был начислен доход. Удержание НДФЛ происходит при получении сотрудником выплаты.

Оформленный отчет 6-НДФЛ перед сдачей в ФНС лучше еще раз проверить на правильность заполнения всех строк.

6-НДФЛ за год - пример заполнения этого отчета есть в нашей статье - формируют по правилам, сохраняющим свою актуальность с 2016 года, но с учетом обновлений, внесенных приказом ФНС от 17.01.2018 № ММВ-7-11/18@. Рассмотрим, какие из этих правил значимы для формирования годовой отчетности, порядок заполнения и представления формуляра налоговикам.

Назначение отчета 6-НДФЛ и правила сдачи его за год

Отчет 6-НДФЛ является сводной отчетностью по налогу на доходы, который налоговый агент удерживает из доходов, выплачиваемых физлицам. В нем содержатся данные, позволяющие судить об объеме начислений налога к оплате за отчетный период и о том, в какие сроки этот налог следует уплатить в бюджет.

Отчет формируется поквартально, но данные в нем делятся на две группы, отражающие информацию:

- нарастающим итогом за прошедшие с начала года кварталы — в отношении расчета общей суммы подлежащего удержанию налога от оказавшегося начисленным за период дохода с учетом уменьшения его на возможные вычеты;

- только по последнему кварталу периода отчета — в части тех сумм налога, сроки оплаты которых (определенные в соответствии с законодательством) приходятся именно на этот квартал.

Отчетность, создаваемую по итогам периодов, последовательно включающих в себя каждый из трех первых кварталов года, сдают не позднее последней даты месяцев, наступающих после завершения каждого квартала. Для годового отчета установлен особый срок (1 апреля года, наступающего вслед за отчетным), совпадающий со сроком подачи другой (персональной) отчетности по удержанному в течение года НДФЛ (п. 2 ст. 230 НК РФ).

Напомним, что об отсутствии возможности удержания налога с выплаченного физлицу дохода тоже надо уведомить ИФНС, используя для этого ту же форму отчета (2-НДФЛ), что и для персональной отчетности. Но только сделать это надо раньше — до 1 марта года, наступающего вслед за отчетным (п. 5 ст. 226 НК РФ).

Даты всех вышеприведенных сроков, попадающие на общевыходные дни, приводят к переносу завершающего дня срока на более позднюю дату, отвечающую ближайшему к такому выходному буднему дню (п. 7 ст. 6.1 НК РФ). Выполнение этой нормы в 2019 году при представлении формуляра за 2018 год не приводит к переносу срока сдачи сводной НДФЛ-отчетности, т. к. 01.04.2019 — рабочий день.

Как же надо заполнить 6-НДФЛ за год, чтобы представленная отчетность не вызвала лишних вопросов по ее составлению? Этому будут способствовать:

- выбор актуального бланка формы;

- правильное занесение данных в нее;

- проведение проверки по существующим контрольным соотношениям.

О том, что можно проверить по контрольным соотношениям, разработанным ИФНС для проверки сводной НДФЛ-отчетности, читайте в материале «Контрольные соотношения для проверки формы 6-НДФЛ» .

Форму актуального бланка сводного НДФЛ-отчета содержит приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/18@. В этом же документе приведено описание методики заполнения отчета. Отдельные вопросы применения приказа не 1 раз пояснялись в письмах ФНС России.

Новая форма 6-НДФЛ применяется с 26.03.2018.

Скачать обновленный бланк расчета 6-НДФЛ можно здесь .

Бланк формы составлен из титульного листа и двух специальных разделов, из которых:

- Раздел 1 посвящен тем сведениям, информация о которых показывается нарастающим итогом (о начисляемом доходе, вычетах, применяемой к доходу ставке и о налоге, разделяемом по видам на удержанный, начисленный, неудержанный и возвращенный). Если используются разные ставки, то по каждой из них раздел 1 заполняют на своем особом листе, при этом сведения, относящиеся ко всем ставкам одновременно, показывают лишь на первом из листов.

- относится к сведениям только последнего из кварталов, которые представляют собой цифры выплаченного дохода, суммы оказавшегося удержанным с него налога и даты, отвечающие дням выдачи доходов, удержаниям налога с них и срокам для оплаты этого налога в бюджет. Заносят в него всю информацию группами строк, объединяющих вышеперечисленные сведения применительно к дате каждого факта выплаты при условии, что срок оплаты налога по этой выплате тоже оказывается единым.

Отчет формируют отдельно:

- по каждому из используемых налоговым агентом кодов ОКТМО;

- по каждому из обособленных подразделений, которое самостоятельно выплачивает доходы.

Титульный лист имеет вид, стандартный для любой налоговой отчетности, и содержит сведения об отчитывающемся лице, месте подачи отчета и о периоде, за который этот отчет составлен. Период, соответствующий году, зашифровывается кодом 34.

Как правильно заполнять сводную НДФЛ-отчетность

Как правильно заполнять 6-НДФЛ за год? Самое главное условие правильного заполнения — это верно рассчитанные суммы исходных данных. Сама процедура заполнения не так сложна, но требует некоторых навыков и знания ряда правил, связанных как с расчетом НДФЛ, так и с определением сроков для уплаты того налога, который расценивается как удержанный.

Какие данные потребуются для заполнения отчета? Прежде всего, сведения о начислениях доходов, примененных к ним вычетах и суммах налога, относящихся к этому доходу. На их основе будет заполняться раздел 1. Затем — информация о датах осуществленных выплат с относящимися к ним значениями начисленного (в сумме до удержания с него НДФЛ) дохода и величинами удерживаемого с него налога — для заполнения раздела 2.

Именно раздел 2 вызывает наибольшее количество вопросов при заполнении, ответы на которые найти достаточно просто, если помнить о нескольких правилах.

Одна группа таких правил касается особенностей определения даты, считающейся датой фактического получения дохода:

- для обычной зарплаты ее считают соответствующей последнему дню месяца, с которым связано ее начисление (п. 2 ст. 223 НК РФ);

- для выплат при увольнении и доходов прочих видов в большинстве случаев она принимается соответствующей дате факта выдачи средств (п. 1 ст. 223 НК РФ);

- для доходов некоторых не часто встречающихся видов для ее определения существует особый порядок (пп. 3, 4 ст. 226, п. 7 ст. 226.1 НК РФ).

Кроме того, нужно знать ряд правил работы с НДФЛ:

- Удержанным он становится только при выплате дохода (п. 4 ст. 226 НК РФ).

- Сроки для направления в бюджет сумм удержанного налога не имеют соответствия с датой удержания и определяются как (п. 6 ст. 226 НК РФ):

- первый рабочий день, наступающий вслед за днем выплаты дохода, если этот доход не относится к отпускным или больничным;

- последнее число месяца оплаты, если доход имеет вид отпускных или больничных, при этом нужно иметь в виду, что срок платежа, выпавший на последний день месяца и совпавший с выходным, перенесется на первый будний день следующего за днем выплаты месяца (п. 7 ст. 6.1 НК РФ).

Таким образом, если в один день осуществлены выплаты доходов, имеющие разные сроки фактического их получения или разные даты для уплаты налога, то информацию в разделе 2, относящуюся к ним, придется разделить. То есть групп сведений о выплатах, влекущих за собой необходимость уплаты налога, в разделе 2 может оказаться существенно больше, чем дат фактического осуществления выдачи средств. При нехватке строк для внесения всех необходимых сведений в этот раздел в нем формируют доплисты.

Заполнение 6-НДФЛ за год — пример

Рассмотрим внесение данных в 6-НДФЛ за год на примере заполнения, выполненного на конкретных цифрах.

Предположим, что в ООО «Веста» (зарегистрировано в Санкт-Петербурге) в течение 2018 года доход начислялся 20 его сотрудникам. Общая величина начислений, подлежащих обложению по ставке 13%, составила 7 054 374,40 руб. Общий объем вычетов, уменьшивших этот доход, равен 198 800,00. За все месяцы года по факту выплат дохода удержанным оказался налог в сумме, составившей

878 206 руб.

По датам 4-го квартала фактические выплаты распределились так:

- 10.10.2018 осуществлена выдача зарплаты за сентябрь 2018 года в сумме

743 034,74 руб., удержанный с нее налог составил 91 134 руб.; - 09.11.2018 осуществлена выдача зарплаты за октябрь 2018 года в сумме

784 996,86 руб., удержанный с нее налог составил 96 590 руб.;

Налоговое законодательство постоянно обновляется. Изменения с 2016 года коснулись, в том числе, налогообложения и заполнения различных форм. Одной из таких отчетностей является 6-НДФЛ. Сдается она ежеквартально, при этом необходимо сдавать годовую 2-НДФЛ. С помощью данной инструкции разберемся как бухгалтеру заполнить форму 6-НДФЛ.

Такой вид отчетности обязаны сдавать все, кто законодательством признается налоговым агентом. Ее формируют абсолютно на всех физических лиц, которым были выплачены денежные суммы. Сюда не войдут те лица, которые получили деньги от продажи имущества.

Сдавать отчетность нужно каждый квартал в налоговый орган по месту своей регистрации.

Существует несколько способов сдачи этой отчетности:

- Можно документ принести самому или с помощью представителя, тогда датой сдачи будет считаться тот день, когда принесена отчетность;

- По почте, тогда датой считается число отправки. Обязательно отправка с описью вложенных листов;

- В электронном виде. Датой будут считать дату приема электронного письма.

Также нужно знать, что бумажный носитель допускается в случае, если на предприятии работает до 25 человек. Если сотрудников больше 25 человек, сдавать декларацию нужно в электронном виде.

Сдавая документы на бумаге, нужно использовать специальную форму. Заполнять можно от руки синей или черной пастой или в специальной компьютерной программе. Надо помнить, что в пустых клетках нужно проставлять прочерки.

Каждый бухгалтер должен помнить, что сдавать форму 6-НДФЛ надо вовремя, иначе это грозит наказанием со стороны налоговой инспекции. Причем штраф накладывается в размере 1 000 руб. за каждый просроченный месяц.

Инструкция по 6-НДФЛ для бухгалтера на все случаи жизни

Данная отчетность состоит из титульного листа и двух разделов. Заполняется она обобщенно на всех лиц, которые получили доход от налогового агента.

Титульный лист заполняется почти также, как в остальных декларациях. Но имеются некоторые особенности:

Получите 267 видеоуроков по 1С бесплатно:

- В строке период составления нужно проставить код отчетного периода:

- В строке налогового периода необходимо поставить год, за который сдается отчетность;

- При указании места нахождения вставляется код, согласно таблице:

- Там, где требуется КПП и ОКТМО – указывают коды предприятия, если декларация сдается по физическим лицам, которые получали доходы от главного управления;

- Если же доходы получались от отдельного подразделения, то пишут его коды.

При заполнении первого раздела важно понимать, что заполняется он с нарастающим итогом, начиная с первого квартала.

В строке 010 бухгалтер указывает ставку, согласно которой исчисляется налог. Все эти ставки имеют свой определенный код. Когда за три месяца прибыль выплачивалась по разным ставкам, надо заполнять следующие строки:

- 020 – Общие доходы лиц;

- 025 – Все дивиденды;

- 030 – Все вычеты по сумме, посчитанной в 020;

- 040 – Число налога с доходов;

- 045 – Число налога с дивидендов;

- 050 – Авансы, которые оплатили иностранные граждане, на них уменьшили число налога.

- 060 – Число всех лиц, которые получали доход от налогового агента. Уволенный и заново принятый сотрудник – 1 лицо, также одним считается человек, получающий деньги по разным налоговым ставкам;

- 070 – Сумма налогов;

- 080 – Налоги, которые не удержали;

- 090 – Общая сумма, возвращенная лицам от агента.

При нехватке места на странице, нужно заполнять дополнительные листы. Но общее число должно размещаться на первой странице.

Второй раздел заполняется иначе. Тут не нужен нарастающий итог, указываются цифры за последние три месяца отчетного периода:

- 100 – указывается дата получения дохода по факту. Найти разновидности можно в ст.223 Налогового кодекса РФ;

- 110 – Число, когда налог с дохода был удержан. Это можно найти в ст.226 НК РФ;

- 120 – Дата, когда максимально нужно перечислить налог;

- 130 – Общая сумма полученного дохода по факту;

- 140 – Сумма удержания.

Подписать документ обязан руководитель предприятия, его представитель или уполномоченное лицо, например, бухгалтер.

Инструкция по заполнению 6-НДФЛ на примере

Рассмотрим на примере заполнение формы 6-НДФЛ для предприятия ООО Северный свет, которое имеет в своем подчинении пятерых сотрудников. Каждый работник получает 20 000 руб. Аванс производится 27 числа, к следующему месяцу 12 числа – производится последняя выплата.

Получается, что заработная плата, например, за декабрь была выдана 12.01.2016г., а за март – 12.04.2016г. Каких-то других выплат в первом квартале 2016г. не применялось.

Одной сотруднице предоставляется вычет каждый месяц в сумме 1 400 руб. В феврале сотруднику предоставлен отпуск с компенсацией 18 000 руб., зарплата 5 000 руб.

Предварительный расчет для заполнения первого раздела будет выглядит так:

Предварительный расчет для заполнения второго раздела выглядит так:

Очень важно достоверно вписывать информацию, чтобы потом не переделывать декларацию.

Если дат перечисления налога несколько

Важно понимать, что компания может заполнить форму 6-НДФЛ на нескольких листах из-за того, что много сотрудников и информации. В таком случае строки 060-090 заполнять следует исключительно на первой странице.

Если дата перечисления не одна, а их несколько, то их записывают в хронологическом порядке.

Заполняя документы налоговой службе, нужно указывать полностью все данные, ничего не упуская. Тогда есть шанс сдать документ быстро и без переделок.