Любое производственное предприятие, которое занимается определенной хозяйственной деятельностью, нуждается в периодической оценке эффективности финансово-экономического состояния. От этого зависит то, насколько положительным окажется будущее компании.

Разумеется, рисковать стабильностью развития предприятия - это недопустимая роскошь. По этой причине в любой организации, которая использует производственные ресурсы, качественный анализ скорости и степени возврата инвестиций производится на постоянной основе.

Что такое фондоотдача основных средств

Данный показатель является одним из основных в процессе оценки хозяйственной деятельности предприятия. Касаясь этой темы, изначально стоит уделить внимание основным средствам, которые также можно называть фондами. По сути, их можно определить, как внеоборотные активы или ресурсы, которые вложены в приобретение основных фондов.

Возврат таких средств происходит не сразу, для этого потребуется несколько завершенных производственных циклов. Из чего следует простой вывод: чем более эффективным является использование полученных ресурсов, тем быстрее возвращаются вложенные финансы. Поэтому анализ фондоотдачи основных средств является актуальным - его нельзя игнорировать.

Непосредственно в самом процессе оценки деятельности предприятия могут принимать участие кредитные организации, инвесторы и собственники. При этом в учет берутся все показатели, которые способны охарактеризовать состояние основных фондов.

Речь идет о фондовооруженности, фондоотдаче, а также рентабельности и емкости основных средств.

Почему данный показатель важен

Изначально стоит понимать, что фондоотдача основных средств - это один из наиболее эффективных способов оценки скорости возврата средств, вложенных инвесторами. Именно этот критерий определялся как основное доказательство успешной работы предприятия еще во времена СССР. Такой подход объяснить нетрудно: данный показатель позволяет выяснить сколько на каждую единицу стоимости ОФ производится готовой продукции, которая впоследствии реализуется. А ведь именно от уровня продаж зависит приток финансовых средств и возврат вложенных ресурсов.

Для того чтобы оценить данный показатель, как правило, используется следующий принцип: стоимость основных фондов сравнивается с объемом товара, который уже был выпущен предприятием.

Показатель фондоотдачи основных средств

Если говорить о выявлении коэффициента отдачи фондов, то следует сосредоточить внимание на ключевой формуле, которую можно определить как универсальную. Ее показатели могут изменяться в зависимости от того, для каких целей рассчитывается показатель.

Для того чтобы получить предельно объективный результат анализа, необходимо в процессе расчета использовать одни и те же единицы измерения. Это означает, что в различных сопоставимых периодах они не должны изменяться. Сам коэффициент ориентирован на определение степени оборачиваемости внеоборотных активов. Рассчитывается он как отношение реализованной (выпущенной) продукции предприятия к стоимости основных фондов.

Когда коэффициент определен, руководство компании может увидеть, сколько на единицу вложенных в ОФ средств было продано товаров. Как можно заметить, определить фондоотдачу основных средств не так уж и трудно. Главное, в процессе расчета учесть все актуальные данные.

При выявлении скорости возобновления ресурсов суть расчета не изменяется. Подобная схема используется и при работе с такими показателями, как дебиторская задолженность, товарно-материальные ценности, МБП и любые виды активов, которые участвуют в процессе производства продукции.

Формула

Сама схема, посредством которой рассчитывается фондоотдача основных производственных средств, выглядит следующим образом: Фо = Впр / Соф.

В этом случае Фо - общая фондоотдача, Впр - продукция, выпущенная в течение определенного периода, Соф - стоимость основных фондов, имеющих отношение к производству. Такая формула может успешно использоваться для того, чтобы получить обобщенный показатель, который нужно будет рассчитывать по производственным подразделениям, причем всем. Если же это условие не будет соблюдено, то необходимо провести конкретизацию элементов знаменателя и числителя.

Как можно корректировать знаменатель

Используя формулу расчета фондоотдачи, нужно брать во внимание тот факт, что в знаменателе указывается стоимость основных средств. Для того чтобы показатель в итоге оказался корректным, необходимо придерживаться следующего правила: знаменатель и числитель должны отражать реальные данные, которые используются для расчета.

Для определения стоимости основных средств используется следующая формула: ОСср = ОСсн + ОСк/2.

Это означает, что балансовую стоимость ОПФ, зафиксированную на начало периода, необходимо суммировать с теми данными, которые были получены на конец периода. Далее значение, которое было получено в результате таких вычислений, делится на 2. Это необходимо для получения среднеарифметического показателя.

Данный показатель изменяется в том случае, если производилась переоценка фондов. Чтобы произвести учет структуры основных производственных фондов, нужно брать во внимание только активные средства предприятия (те, которые участвуют в производственном процессе). Это могут быть машины, станки, оборудование и прочие ресурсы.

Как грамотно проводить анализ показателя

После того как был получен коэффициент такого показателя, как фондоотдача активной части основных средств, необходимо сопоставить этот результат с аналогичными данными, которые фиксировались в других периодах. Если в процессе такой аналитики обратить внимание на динамику значений, то можно определить уменьшение или увеличение степени эффективности использования основных производственных фондов.

В том случае, если динамика положительная, есть смысл говорить о правильном подходе к эксплуатации ОПФ. Результатом подобной тактики станет рост выпуска продукции и уровня продаж.

Что влияет на фондоотдачу

На уровень оборачиваемости ОПФ могут оказывать влияние различные факторы, которым стоит уделить внимание:

- производительность основной части используемого для выпуска товара оборудования;

- объем продукции, который был реализован в рамках конкретного периода;

- структура основных фондов;

- уровень загруженности производственных линий;

- уменьшение количества сокращенных рабочих смен, времени простоя машин и оборудования;

- повышение уровня производительности труда и внеоборотных активов;

- технологический уровень производственного сектора.

Все эти факторы способны существенно изменить показатель фондоотдачи.

Как повысить качество эксплуатации ресурсов

Для роста любого предприятия просто необходимым является высокая эффективность использования основных средств. Фондоотдача может быть повышена в том случае, если увеличится качество эксплуатации ОС с учетом текущих показателей реализации.

Есть несколько способов, при помощи которых можно выполнить эту задачу:

- Прежде всего нужно организовать несколько рабочих смен. Такой маневр позволит значительно сократить периоды простоя оборудования.

- Важным является и технический уровень персонала - его нужно повысить. Этот также повлияет на сокращение простоев, но уже за счет грамотного использования техники и, как следствие, значительного уменьшения случаев поломки.

- Оборудование, которое было законсервировано, необходимо реализовать. Морально устаревшие станки или производственные линии, уровень физического износа которых высок, придется списать. В результате фондоотдача основных средств перейдет на новый уровень эффективности.

- Актуальным можно назвать также выделение средств на ввод в эксплуатацию оборудования с более высоким технологическим уровнем. Стоит провести и модернизацию уже имеющихся технических ресурсов.

- Учитывая, что такой показатель, как фондоотдача основных средств, напрямую зависит от количества реализованной продукции, есть смысл мотивировать персонал посредством ввода зависимости уровня заработной платы от количества произведенного товара.

Если использовать эти методы, то можно достигнуть стабильного увеличения степени возврата инвестиций.

Заключение

Определение отдачи основных фондов в процессе работы конкретного предприятия можно назвать одним из важных методов анализа эффективности компании. Подобные вычисление нужно проводить на постоянной основе. В противном случае можно упустить момент, когда работа предприятия окажется недостаточно эффективной. При этом важно понимать, что каждой компании необходимо корректировать формулу расчета с учетом особенностей собственного производства и отрасли в целом.

Используя такие расчеты, можно сохранять гибкость и практичность стратегии управления производственными ресурсами.

Определение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондовооруженность – …………………………

среднегодовая

стоимость основных производственных

фондов;

среднегодовая

стоимость основных производственных

фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

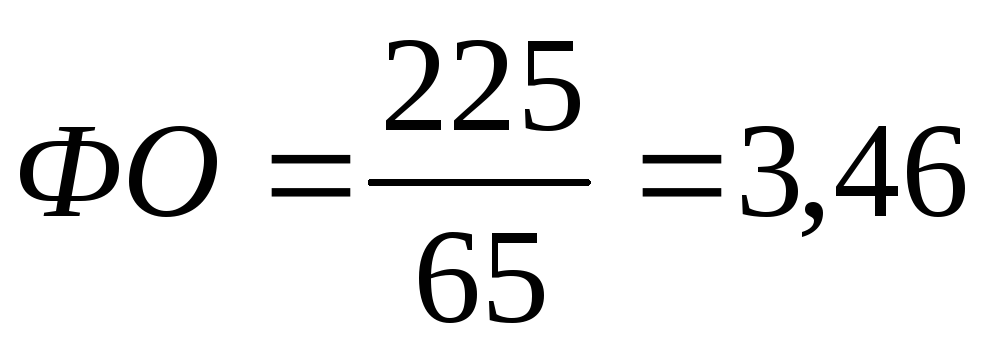

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

2. Расчет производительности труда

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

3. Расчет показателей использования оборотных средств

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

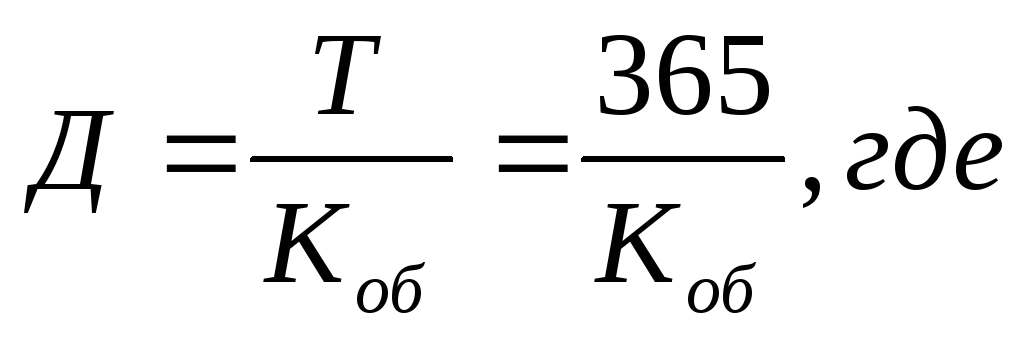

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

|

Базисный год |

Отчетный год |

|

|

|

(дн)

(дн) (дн)

(дн)Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

4. Расчет себестоимости продукции и ее удельного веса в стоимости реализованной продукции

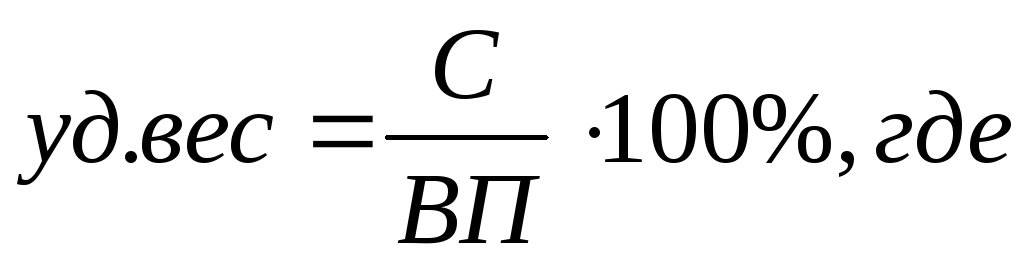

Определение: Себестоимость продукции –…………………..

----

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

|

Базисный год |

Отчетный год |

|

С = 225-55=170 (тыс.руб) |

С = 275-75=200 (тыс.руб) |

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.

В англоязычной литературе для аналогичного по своему экономическому смыслу показателя используется термин в дословном переводе с английского коэффицие́нт оборо́та (обора́чиваемости) основны́х сре́дств (англ. Fixed assets turnover ratio ).

Данный показатель используется для характеристики динамики эффективности использования основных фондов предприятия, а также для сравнительной оценки эффективности использования основных фондов на предприятиях одной отрасли.

Показатель фондоотдачи определяется делением годового объема продукции в стоимостном или натуральном выражении на среднегодовую полную балансовую стоимость производственных основных фондов. Определяет количество продукции, производимой на один рубль или на 1000 рублей производственных основных фондов. Показатели фондоотдачи рассчитываются для действующих и вновь вводимых предприятий, могут рассчитываться по всем фондам и отдельно по активной части основных фондов .

Показатель фондоотдачи рассчитывается по следующей формуле:

Ф О = Объём выпущенной товарной продукции / Среднегодовая стоимость основных средств

Численное значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств.

Чем выше значение показателя, тем более эффективно используются основные фонды. Это означает, что с каждого рубля основных фондов организация получает больше продукции. Иными словами, на каждый рубль выручки организация затратила меньше основных средств.

Основными факторами роста фондоотдачи являются :

- Повышение производительности оборудования в результате технического перевооружения и реконструкции действующих и строительства новых предприятий;

- Увеличение коэффициента сменности работы оборудования;

- Улучшение использования времени и мощности;

- Снижение стоимости единицы мощности вновь вводимых, реконструируемых и перевооружаемых предприятий;

- Замена ручного труда машинным;

- Улучшение освоения вновь вводимых мощностей.

Показатель обратный фондоотдаче называют фондоёмкостью .

Ф е = 1/ Ф о

Примечания

Литература

- Бригхэм Ю., Эрхардт М. Анализ финансовой отчётности // Финансовый менеджмент = Financial management. Theory and Practice. - 10-е изд./Пер. с англ. под. ред. к.э.н. Е. А. Дорофеева.. - СПб. : Питер, 2007. - С. 124-125. - 960 с. - ISBN 5-94723-537-4

Wikimedia Foundation . 2010 .

Синонимы :Смотреть что такое "Фондоотдача" в других словарях:

Фондоотдача … Орфографический словарь-справочник

Обратный показатель эффективности использования основных средств. Экономический словарь. 2010 … Экономический словарь

Показатель обратный фондоемкости. См. также: Основные средства Финансовый словарь Финам … Финансовый словарь

фондоотдача - Количество выпускаемой продукции в натуральном или стоимостном выражении на единицу стоимости основных производственных фондов и оборотных средств [Терминологический словарь по строительству на 12 языках (ВНИИИС Госстроя СССР)] фондоотдача… … Справочник технического переводчика

Параметр, обратный параметру фондоемкости, рассчитывается как отношение стоимости годового выпуска продукции к стоимости основных средств. Ф. характеризует эффективность хозяйственной деятельности компании. Словарь бизнес терминов. Академик.ру.… … Словарь бизнес-терминов

Сущ., кол во синонимов: 1 отдача (27) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

Фондоотдача - [ efficiency of capital] величина, обратная фондоемкости производства, объем продукции в расчете на единицу используемых производственных фондов: p/x2 средняя Ф. (обозначения см. в статье Производственная функция). Применяется также показатель … Экономико-математический словарь

ФОНДООТДАЧА - – обобщающий показатель, характеризующий использование основных производственных фондов. Существует несколько методов расчета. Самым распространенным является расчет по валовой продукции, т.е. сопоставление стоимости валовой продукции и… … Краткий словарь экономиста

Выпуск продукции на единицу стоимости производственных основных фондов (См. Производственные основные фонды) (основного капитала). В социалистической экономике показатель Ф. характеризует уровень эффективности использования… … Большая советская энциклопедия

Ж. Количество, объём валовой или товарной продукции, приходящиеся на один рубль производственных фондов [фонд I 1.], как один из показателей экономической эффективности; экономический показатель эффективности использования основных фондов.… … Современный толковый словарь русского языка Ефремовой

Книги

- Проблемы статистики технического прогресса в промышленности , ред. Г.И.Бакланов. В сборник включены статьи, освещающие различные проблемы статистики технического прогресса в промышленности, в том числе показывающие состояние механизации производства, электрификации в…

Любая компания или предприятие должны уметь проводить анализ эффективности применения основных средств (фондов). Аналитики, руководители, бухгалтеры применяют показатель фондоотдачи, или коэффициента оборачиваемости внеоборотных активов (перевод с английского Fixed assets turnover ratio). Он помогает определить, правильно ли используются основные фонды компании.

Понятие фондоотдачи

Фондоотдача – экономический показатель, используемый для вычисления эффективности использования основных производственных фондов компании или предприятия в определенной отрасли. Значение отражает количество продукции, выпускаемой на каждый затраченный рубль основных фондов производства.

Фондоотдача позволяет определить, верно ли на предприятии организованы основные факторы производства. Умение проведения данного финансового анализа помогает увеличить прибыль без привлечения дополнительных ресурсов и обнаружить возможности развития компании в новых направлениях.

ВНИМАНИЕ! Помимо показателей финансовой эффективности, компании очень важна и их динамика, а также сравнение с фондоотдачей других предприятий в этой отрасли. Полученные графики помогут определить дальнейшую стратегию использования фондов компании.

Формула расчета

Общая формула расчета показателя:

Ф Отд = Объем реализованной продукции (полученная от продаж выручка) / Стоимость основных средств

Приводим формулу расчета согласно данным нового бухгалтерского баланса:

Ф Отд = стр. 2110 Форма 2 / (стр. 1150н. Форма 1 + стр. 1150к. Форма 1) / 2

Согласно данным старого бухгалтерского баланса:

Ф Отд = стр. 010 / 0,5*(стр. 120н + стр. 120к), где стр. 010 – строка отчета о прибылях и убытках (форма 2), стр. 120н и стр. 120к — строки бухгалтерского баланса на начало и конец отчетного периода (форма 1).

Для расчета выручки применяются следующие два метода:

- Кассовый. Здесь учитываются зачисленные на банковские счета предприятия денежные средства, а также товар, полученный по бартеру.

- Метод начисления. Он учитывает обязательства покупателя, которые появляются в момент получения услуги, товара или работ.

Основные средства предприятия

Для верного понимания фондоотдачи необходимо знать, что является основными средствами предприятия, или фондами. Это имущество предприятия, используемое в качестве средств труда при оказании услуг или выполнении работ, выпуске продукции или для управленческих нужд компании многократно за период более 12 месяцев.

Виды основных фондов организации:

- Здания и сооружения предприятия.

- Оборудование и инструменты, используемые на производстве.

- Различный хозяйственный инвентарь.

- Вычислительная техника.

- Многолетние насаждения.

- Машины, транспорт и другие основные средства.

Существует несколько способов определения среднегодовой стоимости основных средств. Они зависят от того, будет ли учитываться время их эксплуатации. Например, новое оборудование, введенное в эксплуатацию на предприятии в середине года, произведет меньше продукции, чем существующее до этого оборудование.

- Первый способ. Без учета времени использования оборудования. При этом если на предприятии происходит постоянное обновление оборудования (то есть оно вводится в эксплуатацию в разное время), конечный результат будет неточным.

- Второй способ. Учитываются полные месяцы работы оборудования в данном году.

Пример вычисления среднегодовой стоимости основных фондов

К примеру, на 1 января 2017 года стоимость основных средств составляет 200 тысяч рублей. 1 июля введено оборудование на 100 тысяч рублей, 1 августа – на 60 тысяч. Выведено оборудования на сумму: 20 апреля – на 80 тысяч рублей, 10 июня – 20 тысяч рублей.

Среднегодовая стоимость основных фондов без учета месяцев работы:

Сср = (Снг + Скг) / 2 , где:

- Сср - среднегодовая стоимость;

- Снг - стоимость основных средств на 1 января рассматриваемого года;

- Скг - стоимость на 31 декабря (равна Снг + Сввед - Свывед);

- Сввед - введенных фондов;

- Свывед- стоимость выведенного оборудования.

В нашем примере Сср=(200+(200+100+60-80-20))/2=230 тысяч рублей.

Сср с учетом количества отработанных месяцев: Сср = Снг + (Мввед / 12) *Сввед - (Мвывед / 12) * Свывед, где:

- Мввед - количество отработанных полных месяцев после ввода в эксплуатацию;

- Мвывед - количество полных месяцев после вывода объекта.

Пример: Сср=200 + (6/12) *100+(5/12)*60-(8/12)*80-(6/12)*20=200+50+25-53,33-10=211,67.

Из примера ясно, что при введении оборудования в эксплуатацию в разные месяцы показатель среднегодовой стоимости основных фондов будет неточным при расчете по первой формуле, а в ряде случаев – в корне неверным. Поэтому для получения точного результата в таком случае следует производить расчет по второй формуле.

К примеру, выручка составила 220 тысяч рублей. Если делать расчеты без учета отработанных месяцев, фондоотдача составит: ФОтд=220/230 = 0,957. То есть на каждый затраченный рубль организация получила 0,957 рубля. А с учетом полных месяцев эксплуатации Ф Отд =220/211,67 = 1,039 рубля – показатель выше.

Факторный анализ фондоотдачи

Для получения более достоверных показателей разработаны формулы, которые учитывают дополнительные факторы, влияющие на коэффициент фондоотдачи.

Двухфакторный расчет

Средства при этом подразделяются на основные и активные (которые непосредственно используются для производства услуг, товаров или работ).

Ф Отд = (Fa / F) * (N / Fa), где:

- Fa – стоимость активной части фондов;

- F – стоимость основных фондов производства;

- N – стоимость продукции/услуг предприятия.

Пример: стоимость основных производственных средств (F) – 200 тысяч рублей, стоимость активной части фондов (Fa) составляет 160 тысяч рублей, стоимость продукции (N) равна 240 тысяч рублей. При двухфакторном расчете Ф Отд = (160/200)*(240/160) = 0,8*1,5 = 1,2 – один инвестированный в фонды рубль приносит 1,2 рубля выручки.

Расчет по четырем факторам

Данная формула расчета применяется в компаниях, где замена основных фондов производится нечасто и продукция выпускается в небольшом ассортименте.

Вводятся следующие дополнительные факторы:

- Основная продукция предприятия. Компания может выпускать продукцию множества видов, но только часть из них будет основной.

- Среднегодовая мощность предприятия. Средний показатель количества выпущенных за год товаров.

ФОтд = (N / Nос) * (Nос / W) * (Fa / F) * (W / Fa), где:

- N – стоимость выпущенных товаров;

- Nос - стоимость основной продукции;

- W – среднегодовая мощность производства.

Пусть стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч, основной продукции (Nос) – 200 тысяч, а среднегодовая мощность производства (W) - 2000 товаров.

В данном случае ФОтд = (240/200)*(200/2000)*(160/200)*(2000/160) = 1,2 * 0,1 *0,8 *12,5 = 1,2 – каждый вложенный рубль приносит 1,2 рубля.

Расчет по семи факторам

Применяется на больших производствах, где выпускается широкий ассортимент товаров.

Учитываются такие факторы:

- Основные фонды производства.

- Оборудование и машины, используемые в основных фондах.

- Продолжительность смены.

- Количество смен работы оборудования и станков.

- Средняя стоимость единицы оборудования.

- Эффективность работы оборудования.

ФОтд = (Fa / F) * (Fмаш / Fа) * (Тсм / Qд) * I * (1 / с) * (Тч / Тсм) * (N / Тч), где:

- Fмаш – стоимость оборудования, используемого в производстве;

- Qд - количество станков;

- с - средняя цена станков;

- Тсм - общее количество отработанных смен;

- Тч - общее количество отработанных часов;

- I – продолжительность рассматриваемого периода работы в днях.

Пример: стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч. Стоимость вовлеченного в производство оборудования (Fмаш) – 140 тысяч рублей, количество станков (Qд) – 20 штук, их средняя цена (с) – 14 тысяч рублей. Рассматриваемый период (I) – 2 дня, за которые было отработано 60 смен (Тсм) и 420 часов (Тч) по 7 часов в смене.

Применив формулу, получим:

(160/200) * (140/160) * (60/20) * 2 * (1/14) * (420/60) * (240/420) = 0,8 * 0,875 * 3 * 2 * 0,071 * 7 * 0,571 = 1,19 – каждый инвестированный рубль приносит 1,19 рубля прибыли.

Значение в норме

Общепринятого нормального значения для коэффициента фондоотдачи не существует. Значение полученного коэффициента зависит от особенностей отрасли, переоценки основных средств и темпа инфляции. Чем численное значение выше, тем больше эффективность средств фонда, тем выше конкурентоспособность среди данной отрасли. Это означает, что на каждый рубль выручки предприятие затратило меньше основных средств фонда, а с каждого инвестированного рубля основных средств получило больший объем продукции.

Факторы роста фондоотдачи

Основными являются:

- Улучшение использования мощности предприятия, а также правильное распределение времени.

- Замена ручного труда машинным.

- Повышение производительности оборудования в результате повышения механизации и автоматизации, а также замены изношенного оборудования на предприятии.

- Лучшее освоение вводимых мощностей.

- Увеличение коэффициента сменности работы оборудования.

- Переход на двух- и трехсменную работу.

- Проведение реализации лишнего оборудования.

- Улучшение ухода за оборудованием.

Более удобное понимание фондоотдачи дает схема, приведенная ниже.

Таким образом, путем анализирования фондоотдачи в динамике можно своевременно корректировать работу предприятия, увеличивая конкурентоспособность и качество продукции.

Коэффициенты оборачиваемости являются основой для проведения анализа выгоды, которую получает инвестор, вкладывая материальные средства в различные инвестиционные проекты. Одним из наиболее важных экономических показателей можно считать фондоотдачу, которая дает адекватную оценку работе предприятия в хозяйственной сфере деятельности.

Осуществляя анализ оборачиваемости, предприниматель должен помнить, что фондоотдача подразумевает под собой отношение средств труда, которые имеются во владении компании, и выручки, которая была получена от реализации определенного объема продукции. То есть данный коэффициент не является прямой характеристикой эффективности использования фондов, имеющихся у предприятия. Однако наблюдение за динамикой показателя фондоотдачи за несколько прошедших лет даст представление об эффективности работы производственных фондов. Итак, что такое фондоотдача?

Как подсчитать фондоотдачу

Total Asset Turnover Ratio – экономический показатель, называемый оборачиваемостью фондов, рассчитывается по следующей формуле:

RTAT=Выручка/Средняя фондовая стоимость

Результаты расчетов по приведенной формуле показывают, сколько товара выпускает организация в расчете на каждую единицу средств труда. В большинстве случаев коэффициент становится главным индикатором, указывающим на уровень качества использования фондов. Вычислить показатель необходимо, чтобы сравнить эффективность, с которой используются производственные фонды различными компаниями. Фондоотдача указывает на умение управленцев обеспечить эффективное пользование активов. Чем ниже показатель свидетельствует о нецелесообразном управлении производственными фондами.

Иногда сравнение коэффициентов фондоотдачи за определенный отчетный период может дать некорректные результаты. Подобные сложности имеют место:

- когда политики анализируемых компаний имеют существенные различия;

- когда есть подозрения, связанные с завышением выручки, которая была получена от реализации товара;

- когда степень износа анализируемых фондов существенно разнится;

- когда из-за инфляции растут цены.

Анализ фондоотдачи

Коэффициент фондоотдачи дает возможность сделать адекватные выводы после проведения внутреннего анализа работы организации. Если в результате анализа был получен низкий коэффициент, можно говорить о недостаточно высоких объемах производства при установленной величине фондов.

Коэффициент фондоотдачи дает возможность сделать адекватные выводы после проведения внутреннего анализа работы организации. Если в результате анализа был получен низкий коэффициент, можно говорить о недостаточно высоких объемах производства при установленной величине фондов.

Чтобы решить проблему, управленцу необходимо принять комплекс мер, способствующих увеличению объемов продукции, приготовленной для сбыта. Если подобной возможности не существует, следует провести анализ активов, которые в дальнейшем потребуется списать.

Если показатель фондоотдачи имеет высокое значение, управленцу необходимо задуматься о поиске инвесторов, вложения которых позволят расширить производство.

Существует несколько групп активов, которые выделяются среди показателей оборачиваемости, к примеру, дебиторской задолженности или запасов. Подобные показатели чаще всего рассчитываются посредством деления выручки на вид пассивов или активов, которые анализируются.

Разобраться поможет наглядный пример. В 2008 году сумма полученной прибыли компанией ОАО «Норильский никель» равнялась 14 000 миллионам рублей, в то время как сумма фондов составила 28 300 миллионов. Чтобы рассчитать фондоотдачу , необходимо поделить 14 000 на 28 300. Показатель будет равняться 0,49. Это значит, что за отчетный период, анализ которого проводился, на один рубль фондов компании пришлось сорок девять копеек выручки, то есть за анализируемый год фонды смогли окупиться лишь на сорок девять процентов.

Если рассматривать период с 2005 года по 2008, можно заметить негативную динамику оборачиваемости активов, наблюдается спад. Результаты анализа могут свидетельствовать о проведении неэффективной политики, касательно использования фондов, которые находятся во владении компании. Связано это в первую очередь с тем, что выручка с две тысячи седьмого года повысилась лишь на сорок четыре процента, в то время как сумма фондов возросла на сто девятнадцать процентов.

Однако избежать подобного рода скачков порой трудно, поскольку активы приумножаются партиями, а получаемая выручка растет размеренно. Негативная динамика не должна сохраняться на протяжении длительного времени, в противном случае управленцы компании должны пересмотреть политику продаж. Порою, чтобы привлечь новых инвесторов, требуется исключить всевозможные ненужные активы.

Оптимальный показатель фондоотдачи

Не существует какой-либо нормы, когда речь идет о показатели фондоотдачи. Оптимальный показатель в большинстве случаев зависит от особенностей организации, а также отрасли, в которой она функционирует. Если говорить о показателе оборачиваемости активов для фондоемкого производства, следует отметь, что его значение будет более низким, поскольку в данном случае основной частью фондом являются основные средства. О результативном повышении эффективности можно говорить только тогда, когда показатель фондоотдачи будет расти в динамике.

Чтобы повысить оборачиваемость фондов современные управленцы могут:

- повысить уровень выручки, оставив прежним состав фондов. Для этого необходимо принять комплекс мер, которые позволят повысить эффективность использования активов. Эффективным также может стать увеличение времени работы используемого оборудования;

- поменять состав фондов посредством списания годных для использования и ненужных активов. Итоговая сумма списания поможет уменьшить знаменатель, используемый в формуле для расчета фондоотдачи.

Читайте еще: Что такое рентабельность?