Упрощённая система - это специальный льготный режим, декларация по которому сдаётся только раз в год. Уплата единого налога на УСН тоже происходит раз в год - не позднее 31 марта для ООО и 30 апреля для ИП. Однако это не все платежи, которые упрощенец должен перечислить в бюджет. По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.

Что такое авансовые платежи на УСН

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо в течение 25 дней, следующих за ним, рассчитать и уплатить 6% () или 15% () от налоговой базы. Если же доходов получено не было, то и платить ничего не надо.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и соответственно итоговую годовую сумму.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Сроки уплаты авансовых платежей

Статья 346.21 НК РФ устанавливает следующие сроки уплаты авансовых платежей по УСН в 2019 году:

- не позднее 25-го апреля за первый квартал;

- не позднее 25-го июля за полугодие;

- не позднее 25-го октября за девять месяцев.

За нарушение этих сроков за каждый день просрочки начисляется пеня в размере 1/300 ставки рефинансирования ЦБ РФ. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 31 марта для ООО и 30 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то тогда будет наложен штраф в размере 20% от неуплаченной суммы.

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

Уменьшение налога на сумму страховых взносов

Если вы укажете неверный КБК, то налог будет считаться уплаченным, т.к. статья 45 НК РФ указывает только на две существенные ошибки в платёжном документе:

- неверное наименование банка получателя;

- неверный счет Федерального казначейства.

Однако, оплата по неверному коду классификации приведет к неправильному распределению уплаченных сумм, из-за чего за вами будет числиться недоимка. В дальнейшем придется проводить розыск платежа и объясняться с ИФНС, поэтому будьте внимательны при заполнении реквизитов.

- КБК УСН 6% (налог, недоимка и задолженность) - 182 1 05 01011 01 1000 110;

- КБК УСН 15% (налог, недоимка и задолженность, а также минимальный налог) - 182 1 05 01021 01 1000 110.

Для того чтобы не войти в разряд должников перед налоговой системой страны, нужно следовать предписанным правилам. Для начала фирма должна определиться, как именно она хочет перечислять налог. Существует 2 регламентированные возможности:

- Ежемесячно

- Поквартально

И тот, и другой способ не противоречат законодательству.

- Величиной выручки фирмы (предписание законодателя)

- Учетной политикой предприятия (решает сам налогоплательщик)

Например, если у вас выручка менее 60 млн. руб. – можно вносить только авансы в квартал (так гласит закон на текущий момент). Даже в налоговую не нужно сообщать, что вы будете платить поквартально (вот такие преференции дает законодатель сегодня).

Когда компания зарабатывает свыше 60 млн., рассчитанные по нормам НК РФ, действует иное правило. Выглядит оно следующим образом:

- В квартал должны быть уплаченные ежемесячные платежи авансом

- Платить налог необходимо с учетом фактической величины прибыли

ВАЖНО: тот способ расчетов, который вы выбрали, должен быть закреплен учетной политикой налогоплательщика, в противном случае на вас распространяются обычные нормы законодательства.

Можно ли менять способ уплаты налога

Согласно действующим правилам по налогу на прибыль в 2017 году сменить вариант расчета и оплаты авансом возможно. Сделать это компания-плательщик может только раз в году, а именно:

- Сделать документ строго до конца текущего года

- Действие приказа распространяется только на будущий год

Обратите внимания на данные ограничения, если планируете изменить правила уплаты взносов с начала следующего налогового периода. Главное соблюсти формальности до 31 декабря предшествующего года.

Кто платить взносы каждый квартал

Авансы по налогу на прибыль по кварталам платят такие фирмы-налогоплательщики, которые не наработали выручки более 15 млн. согласно статье 286 Налогового Кодекса (пункт 3 в статье 286 150-ФЗ).

Получается, если в году, предшествующем 2017, по данным налогового учета в вашей компании выручка в квартал до 15 000 000 руб. – смело отказывайтесь от перечисления налога каждый месяц.

С такой выручкой вы можете платить 1 раз в 3 месяца работы. Таким образом, во втором и последующих отчетных периодах вы заплатите только по 1 платежу. Но все же не забудьте своевременно уведомить налоговиков.

Как учесть выручку для уплаты квартальных платежей

Общее правило уплаты авансов гласит: базу по выручке, которая позволяет понять, платить каждый месяц или раз в квартал, нужно считать нарастающим итогом, причем брать периоды последовательно.

ОБРАТИТЕ ВНИМАНИЕ: в подсчете тех самых 15 млн. не примет участие квартал, по итогам которого решено сделать данный расчет.

Как рассчитывается средний доход по реализации за 4 квартала

Сделать правильно расчет поможет нормативная инструкция. Она есть в письме Минфина 03-03-06/1/716 (24.12.12 г. – дата утв.). Также можно воспользоваться содержанием текста письма от 21.09.12 г. (№ 03-03-06/1/493). Главное не забывать, что от величины выручки не зависит обложение следующих предприятий:

- Представительства (постоянные) иностранных контор на территории РФ

- Фирмы с отсутствием коммерческой деятельности и таких доходов

- Особые учреждения (автономные)

- Предприятия бюджетной сферы

- Прочие компании по перечню в статье 286 НК РФ (пункт 3)

ОБРАТИТЕ ВНИМАНИЕ: исключения из перечня составляют такие организации, как: музеи, концертные фирмы, библиотеки, если они признаны бюджетными компаниями, начиная с 01.01.14 г. они не платят авансы на прибыль.

Как рассчитывают ежеквартальные авансовые платежи по налогу на прибыль

Фактическая прибыль является основой для определения величины будущих авансов по налогу. Для подсчетов налоговики предписывают использовать такую формулу:

За отчетный период к оплате = Сумма налога – Величина авансов

Она проста и не вызывает сложностей при работе учетной службы.

Пример из практики:

Фирма «Акварель» уплачивает авансы по прибыли каждый квартал. 1 отчетный период отработан с выручкой в 100 тыс. руб., по полугодию текущего года налогооблагаемая прибыль уже 180 тыс. руб. Значит, аванс налога на прибыль выплачивать нужно в размере 20 тыс. (100 * 20%), а в течение полугодия следует внести аванс 16 тыс. (180 * 20% – 20).

Как быть если прибыль меньше авансового платежа

Законодатель дает четкие разъяснения, как быть с уплатой авансов по налогу на прибыль, если по факту прибыль менее, чем предполагалось. Нормами закона установлено, что платить авансы не требуется.

Порядок уплаты ежемесячных авансовых платежей по налогу на прибыль

Существует 2 законных варианта расчета и перечисления налога авансовым методом. Суть их состоит в следующем:

- С учетом суммы налога как в прошедшем квартале

- По фактической прибыли текущего месяца года

ВАЖНО: фирма-налогоплательщик может самостоятельно решить, какой из двух законных вариантов ей больше подходит, главное, закрепить свой взвешенный выбор учетной политикой компании.

Если расчет начислений по прошлому кварталу

Проводки и сроки уплаты будет идентичными, а вот суммы нужно посчитать так:

- 1 квартал 2017 г. – ежемесячный аванс из расчета за 4 квартал 16 г.

- 2 квартал текущего года – 1/3 величины аванса по 1-ому кварталу

- В третьем квартале уплачивается разница между двумя величинами выше

- 4 кв. – платим разницу между авансами за 9 и 6 месяцев 2017 года

ОБРАТИТЕ ВНИМАНИЕ: по завершении кварталов компания должна выверить размер налога по факту полученной прибыли с уже уплаченными авансом суммами.

Если налог больше, нужно внести доплату, если налог меньше – переплата идет в зачет в счет будущих платежей на КБК налог на прибыль. Налоговая не будет возвращать переплату.

Давайте рассмотрим следующий пример:

Компания «Снеговик» по своей учетной политике для налогообложения сделала ежемесячные авансовые платежи по налогу на прибыль в 2017 году из расчета прибыли предшествующего квартала.

Прибыль полугодия 800 тыс.

в т.ч. 1 квартал – 200 тыс.

2-ой кв. – 600 тыс.

Налоги: 120 тыс. (600 * 20%)

Получаем расчет для 3-его кв.:

40 тыс. = 120 тыс. / 3 мес.

Если считаем налог авансом по фактической прибыли

Фирме просто нужно выплачивать сумму исходя из расчета по факту коммерческой деятельности. Если она успешна – налог будет больше, если же продажи «стояли» переплачивать не придется. Главное правило: плати налог в срок до 28 числа следующего за прошедшим периодом месяца.

Исчисление авансовых платежей по налогу на прибыль в компании «МАРС» проводится ежемесячно, база расчетов – фактическая прибыль. За 6 мес. 2017 г. налогооблагаемая прибыль 800 тыс., причем эта величина за период с начала года по последний день мая составила 600 тыс.

Получается, что за июнь компания заработала 200 тыс., следовательно, авансом нужно заплатить сумму в размере 40 тыс. (200 * 20%). Компания внести эту плату согласно бюджетной классификации в срок до 28.07.17 г. Если рассчитаться с бюджетом после этого дня – будут начислены пени.

Организация вновь создана как платить авансы

Налогообложение вновь созданных фирм предполагает следующие правила:

- Платим авансы по итогам за квартал.

При этом варианте расчетов с налоговой инспекцией никаких уведомлений в контролирующее учреждение направлять не нужно. Если фирма основана в последний месяц года, первый аванс будет рассчитан по периоду с декабря по март, т.е. первый месяц работы (декабрь) присоединяется к первому полному отчетному кварталу. Авансовый срок уплаты – 28 апреля 2018 г. (см. нормы ст. 285 НК в п. 1,2; ст. 55, в п. 2).

- Вносим платежи на коды как обычно, но от фактической прибыли.

ВАЖНО: как только зарегистрировали фирму сразу же в первый месяц работы направьте инспектору налоговой инспекции уведомление, что у вас расчет авансовых платежей по налогу на прибыль от фактической суммы.

Есть ряд особенностей для вновь организованных предприятий. К примеру, фирму создали в декабре 2016 года, но уплачивать налог по факту получения прибыли нужно уже по итогам января 2017 года, т.е. не позже даты: 28.02.17 г.

Именно так следует трактовать налоговые нормы, предписанные статьей 285 НК в пунктах 1 и 2, а также положения статьи 55 пункта 2. Необходимо понимать, что уплата ежемесячно по факту прибыли означает ежемесячные сдачи деклараций.

Как видим, расчет ежемесячных авансовых платежей вызывает обязанность заполнять больше бумаг. Зато таким образом фирма страхуется от нежелательных переплат в бюджет.

Переплата авансовых платежей по налогу на прибыль

Как рассчитать сумму причитающуюся к перечислению и кто платит в бюджет страны понятно, далее формируем платежное поручение, таблица кодов КБК классификация поможет не ошибиться с заполнением реквизитов. Но как быть, если платили авансы и образовалась переплата? Кто и как ее вернет или налоговики никогда не возвращают такие суммы?

При образовании излишка возможны 2 варианта:

- Возврат денег на Рсч компании

- Зачет переплаты в счет будущих платежей

Вернуть деньги на счет фирмы-плательщика конечно можно, но в том случае, если:

- У вас нет долгов перед бюджетом

- Вы больше не являетесь плательщиком данного налога

Если же переплата – временное явление, имеет смысл оставить ее на будущее. Когда возникнет долг к уплате, налоговая проведет зачет сумм по конкретному КБК ежемесячных авансовых платежей. К примеру, фирма уплатила авансом 1,5 млн. руб., фактический налог за период составил 0,9 млн., а авансы на следующий квартал по 300 тыс. ежемесячно. Следовательно, первые 2 месяца компания ничего не вносит, а в зачет идет ее переплата (1,5 – 0,9). Никакое письмо налоговикам писать не нужно. Все пройдет в автоматическом режиме, если одни и те же КБК в платежке и в декларации.

Если вы не знаете, каково ваше сальдо с бюджетом, закажите акт сверки расчетов. Сейчас это можно сделать через Интернет посредством специальных сервисов или при личном посещении ИФНС района, где состоит на налоговом учете ваше юридическое лицо.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

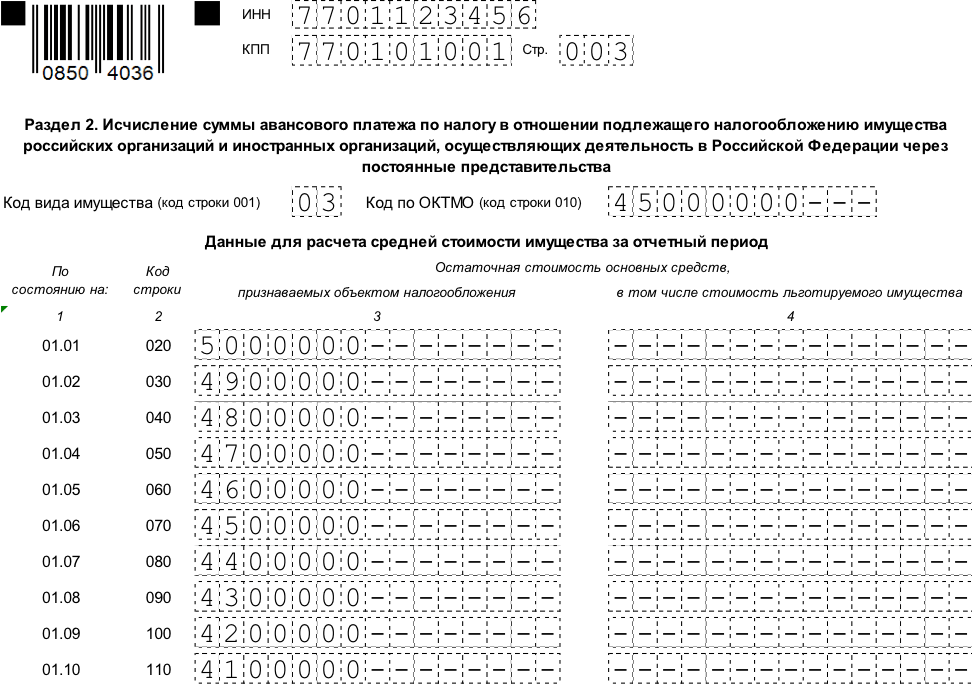

Для обязательных платежей с годичным налоговым периодом обычно предусмотрена ежеквартальная уплата авансов. Это необходимо для того, чтобы средства в бюджет поступали более равномерно. Не является исключением и налог на имущество. Рассмотрим, как нужно производить расчет авансового платежа по налогу на имущество за 3 квартал 2018 года и заполнять соответствующую отчетную форму.

Общие правила расчета авансов по налогу на имущество

Порядок исчисления и уплаты налога на имущество организаций регламентируется главой 30 НК РФ.

В общем случае объектом налогообложения признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств.

Налоговым периодом является календарный год, а отчетным – периоды, кратные кварталу.

Прежде чем начать расчет авансового платежа по налогу на имущество за 3 квартал 2018 года следует сделать следующее:

- Проверить, нужно ли вам вообще производить данный расчет. Налоговый Кодекс дает органам власти субъектов РФ право отменять авансовые платежи по налогу на имущество как в регионе в целом, так и по отдельным категориям налогоплательщиков (п. 3 ст. 379, п. 6 ст. 382 НК РФ).

- Уточнить категорию имущества. Для некоторых видов объектов налоговая база определяется в особом порядке (по кадастровой стоимости).

- Учесть место нахождения объектов. Если они расположены на территориях, подведомственных разным ИФНС, то их следует «разнести» по разным отчетам.

Расчет авансовых платежей по налогу на имущество в зависимости от категории объектов

Порядок исчисления налога на имущество, исходя из кадастровой стоимости, определен ст. 378.2 НК РФ. Этим способом ведется расчет налога для следующих объектов:

- Деловые или торговые центры (комплексы) и помещения внутри них. Эти объекты должны удовлетворять следующим условиям:

– разрешенное использование земельного участка под зданием предусматривает размещение офисных зданий или торговых объектов;

– не менее 20% площадей здания должны иметь разрешенное использование в качестве офисных или торговых помещений, объектов общественного питания и бытового обслуживания, либо фактически использоваться в этих целях.

- Отдельные нежилые помещения, которые разрешено использовать под офисы, для торговли, бытового обслуживания или общественного питания, либо которые фактически используются для указанных целей.

- Объекты недвижимого имущества иностранных организаций, не связанные с работой через постоянные представительства.

- Жилые дома и помещения, не учитываемые на балансе в качестве основных средств.

Конкретный перечень «офисных» и «торговых» объектов, по которым налог на имущество исчисляется на основе кадастровой стоимости, определяется региональными властями на начало каждого налогового периода (п. 7 ст. 378.2 НК РФ).

Авансовый платеж по налогу на имущество за 3 квартал 2018 года в отношении таких объектов определяется, как 1/4 их общей кадастровой стоимости на 01.01.2018, умноженной на соответствующую налоговую ставку (пп. 1 п. 12 ст. 378.2 НК РФ).

Налоговая база по всем остальным облагаемым объектам, кроме «кадастровых», определяется на основании их стоимости по данным бухгалтерского учета. База за 9 месяцев 2018 года рассчитывается, как сумма значений остаточной стоимости на начало каждого месяца, с января по октябрь, деленной на 10. Сумма авансового платеже будет равняться ¼ произведения налоговой базы на ставку, установленную для этой категории объектов (п. 4 ст. 382 НК РФ).

Пример.

ООО «Альфа» имеет в собственности офисное помещение. Его кадастровая стоимость на начало 2018 года КС = 10 000 тыс. руб. Остаточная стоимость прочих объектов, облагаемых налогом на имущество, за 9 месяцев 2018 года составила:

| Дата | Остаточная стоимость, тыс. руб. |

| 01.01.18 | 5 000 |

| 01.02.18 | 4 900 |

| 01.03.18 | 4 800 |

| 01.04.18 | 4 700 |

| 01.05.18 | 4 600 |

| 01.06.18 | 4 500 |

| 01.07.18 | 4 400 |

| 01.08.18 | 4 300 |

| 01.09.18 | 4 200 |

| 01.10.18 | 4 100 |

Ставка налога по объектам, облагаемым по кадастровой стоимости – С 1 =1,5%, по остальному облагаемому имуществу – С 2 = 2,2%. Льготами по налогу на имущество предприятие не пользуется.

Авансовый платеж за 3 квартал 2018 года по «кадастровым» объектам составит:

АПк = ¼ х КС х С 1 = ¼ х 10 000 х 1,5% = 37,5 тыс. руб.

Аванс по объектам, облагаемым по средней стоимости:

АПс = ¼ х СС х С 2 ,

где СС – средняя остаточная стоимость объектов за период

СС = (5 000 + 4 900 + 4 800 + 4 700 + 4 600 + 4 500 + 4 400 + 4 300 + 4 200 + 4 100) /10 = 4 550 тыс. руб.

АПс = ¼ х 4 550 х 2,2% = 25,025 тыс. руб.

Общая сумма авансового платежа ООО «Альфа» по налогу на имущество за 3 квартал 2018 года составит:

АП = АПк + АПс = 37,5 + 25,025 = 62,525 тыс. руб.

Образец заполнения расчета на основе данных примера можно скачать .

Правила заполнения расчета авансового платежа по налогу на имущество за 3 квартал 2018г.

Форма расчета авансовых платежей по налогу на имущество и Порядок заполнения (далее по тексту – Порядок) утверждены приказом ФНС РФ от 31.03.2017 N ММВ-7-21/

Расчет состоит из следующих разделов:

- Титульный лист.

- Раздел 1, содержащий сведения о суммах авансового платежа, подлежащих перечислению в бюджет.

- Раздел 2, в котором производится расчет авансовых платежей, исходя из средней стоимости объектов.

- Раздел 2.1 в котором расшифровывается информация об объектах недвижимости, облагаемых налогом на имущество на основе их средней стоимости.

- Раздел 3, в котором приводятся сведения об объектах, облагаемых по кадастровой стоимости и расчет авансового платежа по ним.

Российские организации и иностранные компании, работающие через постоянные представительства, должны сдавать все листы расчета. При отсутствии показателей в соответствующих полях проставляется прочерк. В сокращенной форме (титульный лист, раздел 1 и раздел 3) расчет могут сдавать только иностранные компании в отношении объектов, не связанных с деятельностью через постоянные представительства.

Рассмотрим правила заполнения отдельных листов в том порядке, в каком это происходит на практике.

Титульный лист

Этот раздел можно заполнить в начале работы над отчетом, за исключением информации о количестве листов, т.к. оно зависит от числа объектов, данные о которых включены в форму.

Титульный лист включает в себя общие сведения о налогоплательщике:

- Коды ИНН и КПП. В поле «КПП» нужно указать код, соответствующий тому налоговому органу, в который подается отчет. Это может быть подразделение ФНС по месту регистрации самой организации, ее обособленного подразделения, либо облагаемого объекта недвижимого имущества.

- Номер корректировки. Цифра в этом поле показывает, является ли данный отчет первой «версией» или содержит уточненные данные. Для первичной формы в этом поле указывается «0 – -», затем «1 – -», «2 – -» и т.д. Измененный отчет нужно сдавать по «старой» форме, действовавшей в том периоде, за который была найдена ошибка.

- Код отчетного периода указывается в соответствии с приложением 1 к Порядку. Для 3 квартала это – «18».

- Отчетный год заносится в четырехзначном формате, т.е. в данном случае – 2018.

- Код налогового органа указывается в соответствии со свидетельством о постановке на налоговый учет.

- Коды предоставления расчета показывают, по какой причине форма предоставляется именно в это подразделение ФНС. Коды выбираются из приложения 3 к Порядку. В «типовой» ситуации, когда российская организация предоставляет отчет по месту своего нахождения, используется код 214.

- Полное наименование организации указывается в соответствии с учредительными документами.

- Поле «Форма реорганизации (код)» заполняется, если расчет предоставляет правопреемник. Коды выбираются из приложения 2 к Порядку. В этом случае нужно заполнить и поля «ИНН/КПП реорганизованной организации». В них заносятся коды, которые были присвоены компании первоначально.

- Номер контактного телефона должен включать код страны и города и не содержать пробелов и иных знаков, кроме цифр.

- Количество страниц расчета и подтверждающих документов.

- В поле «Достоверность и полноту сведений подтверждаю» заносится информация об ответственном лице, подписавшем расчет, его подпись и дата заполнения. Если форму сдает представитель, то в этом же поле указываются реквизиты доверенности.

- Поле «Сведения о предоставлении расчета» заполняется сотрудником ИФНС. Оно содержит информацию о способе подачи формы, дату предоставления, количество листов, регистрационный номер и подпись ответственного лица.

Раздел 2

Эта часть формы содержит расчет авансового платежа по имуществу за 3 квартал 2018 года, в отношении которого налоговая база определяется по средней стоимости.

Раздел 2 заполняется отдельно по:

- Видам имущества в соответствии с Приложением 5 к Порядку.

- Обособленным подразделениям, имеющим отдельный баланс.

- Местам нахождения имущества по кодам ОКТМО.

- Налоговым ставкам и налоговым льготам (за исключением льгот в виде уменьшения всей суммы налога и понижения налоговой ставки).

При заполнении раздела 2:

- По строке 001 указывается код вида имущества из Приложения 5 к Порядку.

- Строка 010 содержит код ОКТМО, по которому будет производиться оплата налога.

- Строки 020 – 110 включают в себя информацию об остаточной стоимости имущества на 1 число каждого месяца с января по октябрь 2018 года. При этом графа 3 содержит общую стоимость облагаемых объектов, а графа 4 – стоимость льготируемого имущества из графы 3.

- По строке 120 указывается средняя стоимость имущества за 9 месяцев 2018 года. Она определяется путем деления на 10 суммы значений строк 020-110 по графе 3.

- Строка 130 состоит из двух частей. Первая часть содержит семизначный код налоговой льготы в соответствии с приложением 6 к Порядку. Если льгота установлена законом субъекта РФ в виде понижения налоговой ставки (код 2012400) или уменьшения общей суммы налога (код 2012500), то строка 130 не заполняется. Для иных региональных налоговых льгот (код 2012000) заполняется и правая часть строки. В ней последовательно указывается статья, пункт и подпункт соответствующего регионального закона. Для каждого реквизита отведено 4 позиции, «лишние» ячейки в каждом блоке заполняются нулями слева. Например, пп. 3.3 п. 2 ст. 11 закона субъекта РФ будет «закодирован» следующим образом: 0 0 1 1 0 0 0 2 0 3 . 3

- По строке 140 указывается средняя стоимость необлагаемого имущества за 9 месяцев 2018 года. Она рассчитывается аналогично средней стоимости всего имущества по стр. 120, только данные берутся не из графы 3, а из графы 4.

- Строка 150 заполняется только в случае, когда облагаемый объект находится на территории нескольких субъектов РФ (код вида имущества 02). В этом поле содержится доля балансовой стоимости объекта, относящегося к данному субъекту РФ.

- Строка 160 заполняется, если законом субъекта РФ установлена налоговая льгота в виде снижения ставки. В первой части строки указывается код льготы 2012400, а во второй части – данные о соответствующей статье регионального закона, аналогично строке 130.

- В строке 170 указывается налоговая ставка с учетом предоставленной льготы

- Строка 175 заполняется только, если объект представляет собой железнодорожные пути общего пользования или их неотъемлемые части (код вида имущества – 09). В этом случае строка будет содержать понижающий коэффициент Кжд, который определяется в соответствии с п. 2 ст. 385.3 НК РФ.

- Строка 180 содержит сумму авансового платежа по налогу на имущество за 3 квартал 2018 года. В общем случае разность значений строк 120 и 140 умножается на налоговую ставку (строка 170) и делится на 4. Для железнодорожных объектов дополнительно применяется понижающий коэффициент Кжд из строки 175. Для объектов, расположенных на территории нескольких субъектов, сумма налога определяется с учетом доли стоимости объекта (строка 150).

- Строка 190 заполняется только в случае, когда в регионе установлена льгота в виде уменьшения суммы налога, подлежащей уплате в бюджет. Сначала указывается код льготы 2012500, а затем – сведения о норме регионального закона, аналогично строкам 130 и 160.

- В строке 200 отражается сумма этой налоговой льготы.

- В строке 210 нужно указать остаточную стоимость основных средств на 01.10.2018. Стоимость объектов, не облагаемых налогом на основании пп. 1 – 7 п. 4 ст. 374 НК РФ, в строку 210 не включается.

Раздел 2.1

Этот раздел позволяет идентифицировать объекты недвижимого имущества, которые облагаются налогом по средней стоимости. По каждому такому объекту заполняется блок строк 010-050, содержащий в себе:

- По строкам 010 и 020 указываются соответственно кадастровый и условный номер объекта (при их наличии).

- Строка 030 заполняется при отсутствии данных по строкам 010 и 020 и содержит инвентарный номер объекта.

- По строке 040 указывается код объекта в соответствии с классификатором ОКОФ.

- Строка 050 содержит сведения об остаточной стоимости объекта на 01 октября 2018 года.

Если по состоянию на 01.10.2018 объект выбыл по любым основаниям, то раздел 2.1 по нему не заполняется.

Раздел 3

Этот раздел содержит как информацию о самих «кадастровых» объектах, так и расчет суммы авансового платежа по ним.

- Строка 001 содержит код вида имущества, в соответствии с приложением 5 к Порядку.

- В строке 010 содержится код ОКТМО, по которому платится налог.

- В строке 014 указывается кадастровый номер здания (сооружения).

- Строка 015 содержит кадастровый номер помещения, если в отношении него проведен кадастровый учет.

- По строке 020 указывается кадастровая стоимость объекта. Если речь идет о помещении, стоимость которого не определена, то показатель строки 020 рассчитывается, исходя из кадастровой стоимости всего здания и доли площади помещения, приведенной в сроке 035.

- По строке 025 из строки 020 выделяется необлагаемая налогом кадастровая стоимость.

- Строка 030 заполняется только в случае нахождения объекта в общей собственности. Она содержит информацию о доле налогоплательщика в праве на объект.

- По строке 035 указывается доля площади помещения в общей площади здания. Она заполняется, если не определена кадастровая стоимость помещения, а стоимость всего здания – известна.

- Строка 040 состоит из двух частей. Первая включает код налоговой льготы из приложения 6 к Порядку. Если льгота установлена законом субъекта РФ в виде понижения налоговой ставки (код 2012400) или уменьшения общей суммы налога (код 2012500), то строка 130 не заполняется. Для остальных региональных налоговых льгот (код 2012000) заполняется и правая часть строки. Пример заполнения приведен в п. 5 описания раздела 2.

- Строка 050 заполняется, если облагаемый объект расположен на территории нескольких субъектов РФ. Тогда в поле заносится доля кадастровой стоимости, которая относится к части объекта, находящейся в данном регионе.

- Строка 060 заполняется, если законом субъекта РФ установлена налоговая льгота в виде снижения ставки. В левой части поля содержится код льготы 2012400, а в правой – реквизиты статьи регионального закона, аналогично строке 040.

- Строка 070 содержит налоговую ставку с учетом льгот (при их наличии).

- Строка 080 используется только если объект находился в собственности налогоплательщика в течение части отчетного периода. Коэффициент в данном случае равняется количеству полных месяцев нахождения объекта в собственности, деленному на 9.

- В строке 90 указывается сумма авансового платежа. В общем случае это ¼ часть от разности значений строк 20 и 25, умноженная на налоговую ставку (строка 070). В случае необходимости сумма платежа умножается на дополнительные корректирующие коэффициенты из строк 030, 050 и 080.

- Строка 100 используется, если законом субъекта установлена льгота в виде уменьшения суммы платежа в бюджет. Сначала указывается код льготы 2012500, а затем – сведения о норме регионального закона, аналогично строкам 040 и 060.

- По строке 110 при этом указывается сумма льготы.

Раздел 1

Заполнение этого раздела завершает работу над расчетом. Он содержит сведения об итоговых суммах авансовых платежей по налогу на имущество, подлежащих уплате в бюджет.

Раздел состоит из нескольких блоков строк. В каждом блоке указана сумма налога, подлежащая уплате по конкретному коду ОКТМО. В целом раздел содержит информацию о платежах по кодам муниципальных образований, подведомственных ИФНС, в которую подается расчет.

- По строке 010 указывается код ОКТМО.

- В строке 020 содержится КБК платежа.

- В строке 030 приводится сумма налога к уплате. Она рассчитывается путем суммирования значений из всех разделов 2 и 3 расчета по этому ОКТМО. Из разделов 2 берется разность строк 180 и 200, а из разделов 3 – разность строк 090 и 110. Таким образом, по каждому ОКТМО группируются платежи по всем видам имущества за вычетом льгот (если они установлены в данном регионе).

Сведения раздела 1 заверяются подписью ответственного лица.

Порядок сдачи расчета по авансовым платежам по налогу на имущество за 3 квартал 2018 года и санкции за его нарушение

Расчет по авансовым платежам по налогу на имущество необходимо сдать в течение 30 дней после отчетного периода (п. 2 ст. 386 НК РФ). Для расчета за 3 квартал 2018 года «крайний» срок сдачи – 30.10.2018

Если численность работников за 2017 год превышает 100 человек, то расчет необходимо предоставить в электронном виде. Если же работников меньше, то можно сдавать форму на бумажном носителе (п. 3 ст. 80 НК РФ).

Расчет необходимо сдать по месту нахождения:

- Самого налогоплательщика.

- Каждого обособленного подразделения, имеющего отдельный баланс.

- Каждого объекта недвижимого имущества (если он облагается налогом в особом порядке).

Штраф за непредставление расчета в установленный срок составляет 200 руб. (п. 1 ст. 126 НК РФ). Кроме того, ответственные должностные лица могут быть оштрафованы на сумму от 300 до 500 руб. по ст. 15.6 КоАП.

А вот опасаться блокировки счета не следует. Расчет по авансовым платежам не является налоговой декларацией, поэтому положения п. 3 ст. 76 НК РФ на него не распространяются.

Срок уплаты авансовых платежей по налогу на имущество НК РФ не устанавливает. Определение этого срока относится к компетенции региональных властей (п. 1 ст. 383 НК РФ).

Например, в Москве авансовые платежи по налогу на имущество платятся в те же сроки, которые установлены для сдачи расчета. Т.е. аванс за 3 квартал 2018 года нужно перечислить не позднее 30.10.18 (п. 2 ст. 3 закона г. Москвы от 05.11.03 № 64).

Вывод

Расчет авансовых платежей по налогу на имущество за 3 квартал 2018 года сдают все плательщики этого налога, за исключением тех, кто освобожден от уплаты авансов в соответствии с законами субъектов РФ. Общий порядок заполнения формы и срок сдачи – до 30.10.2018 установлен на федеральном уровне. Конкретные перечни облагаемых объектов, налоговые ставки и льготы определяются региональными властями.

Порой даже у опытных бухгалтеров возникают вопросы о том, как исчислить авансовые платежи по налогу на прибыль. Проанализируем некоторые из них. Порядок исчисления и уплаты налога на прибыль и авансовых платежей по нему установлен ст. 286 и 287 НК РФ.

В соответствии с п. 1 ст. 55 и п. 1 ст. 285 НК РФ сумма налога на прибыль уплачивается по итогам календарного года. Общая формула исчисления налога выглядит так (п. 1 ст. 286 НК РФ):

НП = НБ x С,

где НП — налог на прибыль, исчисленный за налоговый период;

НБ — налоговая база за налоговый период;

С — ставка налога.

В течение налогового периода (календарного года) организации должны исчислять квартальные авансовые платежи, которые могут уплачиваться тремя способами:

организации, чья выручка за предыдущие четыре квартала не превышала в среднем 10 млн руб. за каждый квартал, уплачивают авансовые платежи по итогам I квартала, полугодия и 9 месяцев без уплаты ежемесячных авансовых платежей;

по итогам каждого месяца, исходя из фактически полученной прибыли, уплачивают авансовые платежи организации, которые изъявили желание платить авансовые платежи подобным образом и уведомили об этом налоговую инспекцию не позднее 31 декабря года, после которого будет применяться ежемесячный порядок уплаты авансовых платежей (этот порядок уплаты налога выгоден, если деятельность организации нестабильна, подвержена влиянию сезонных и иных факторов, а весьма значительный доход в одном месяце может сменяться «провалом» в других);

по итогам I квартала, полугодия и 9 месяцев, а также авансовые платежи по каждому месяцу квартала уплачивают все остальные организации.

Согласно п. 1 ст. 289 НК РФ расчет квартального авансового платежа производится в налоговой декларации по налогу на прибыль, которую нужно представить в налоговую инспекцию по истечении соответствующего отчетного периода. Форма налоговой декларации по налогу на прибыль и порядок ее заполнения утверждены приказом ФНС России от 22.03.12 г. № ММВ-7-3/174@.

Порядок расчета средней величины доходов

В соответствии с п. 3 ст. 286 НК РФ лимит выручки в размере 10 млн руб. применяется для того, чтобы определить, обязана ли организация уплачивать ежемесячные авансовые платежи в текущем квартале. Поэтому по итогам каждого прошедшего квартала организация должна рассчитывать среднюю величину доходов от реализации за предыдущие четыре квартала и сравнивать с установленным лимитом. В расчет принимаются только доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые согласно ст. 249 НК РФ (внереализационные доходы и доходы, перечисленные в ст. 251 НК РФ, не учитываются). Выручка от реализации исчисляется без учета НДС и акцизов.Дата включения выручки от реализации в состав доходов, в отношении которых производится расчет средней величины, определяется в зависимости от выбранного метода признания доходов и расходов (кассовый метод или метод начисления).

Средняя величина доходов от реализации за предыдущие четыре квартала исчисляется следующим образом: суммируются доходы от реализации за каждый из предыдущих четырех кварталов, после чего полученная сумма делится на четыре (среднеарифметическая величина). При этом в расчете учитываются данные за четыре квартала, идущие подряд.

Если средняя величина выручки от реализации превысит 10 млн руб., то со следующего квартала организация должна уплачивать ежемесячные авансовые платежи. По истечении квартала расчет производится снова.

ПРИМЕР 1

Организация «Каскад» определяет доходы и расходы в целях налогообложения по методу начисления.

Выручка за предыдущий год составила:

в I квартале — 8 млн руб.;

во II квартале — 11 млн руб.;

в III квартале — 10 млн руб.;

в IV квартале — 13 млн руб.

В текущем налоговом периоде показатели выручки равнялись:

в I квартале — 4 млн руб.;

во II квартале — 20 млн руб.

Определим, обязана ли организация уплачивать ежемесячные авансовые платежи в течение I, II и III кварталов текущего налогового периода. Для этого необходимо произвести расчет средней величины доходов от реализации за предыдущие четыре квартала.

I квартал

Величина определяется исходя из общей суммы доходов, полученных в I-IV кварталах предыдущего года, и составляет:

(8 млн руб. + 11 млн руб. + 10 млн руб. + 13 млн руб.) : 4 = 10,5 млн руб.

Средняя величина доходов от реализации за предыдущие четыре квартала превышает 10 млн руб. (10,5 млн руб. > 10 млн руб.). Следовательно, в I квартале организация должна уплачивать ежемесячные авансовые платежи.

II квартал

Средняя величина доходов от реализации исчисляется исходя из общей суммы доходов, полученных во II-IV кварталах предыдущего года и I квартале текущего налогового периода, и составляет:

(11 млн руб. + 10 млн руб. + 13 млн руб. + 4 млн руб.) : 4 = 9,5 млн руб.

Поскольку полученная величина не превышает 10 млн руб., в течение II квартала организация может не уплачивать ежемесячные авансовые платежи.

III квартал

Средняя величина доходов от реализации рассчитывается исходя из общей суммы доходов, полученных за III-IV кварталы предыдущего года и I-II кварталы текущего налогового периода, и равняется:

(10 млн руб. + 13 млн руб. + 4 млн руб. + 20 млн руб.) : 4 = 11,75 млн руб.

Средняя величина доходов превышает 10 млн руб. (11,7 млн руб. > 10 млн руб.), поэтому организация в III квартале обязана уплачивать ежемесячные авансовые платежи.

Порядок исчисления квартальных авансовых платежей

Сумма квартального авансового платежа по итогам отчетного периода определяется исходя из фактической прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного периода (квартала, полугодия, девяти месяцев) с учетом ранее уплаченных сумм авансовых платежей.В соответствии с абзацем 2 п. 2 ст. 286 НК РФ сумма квартального авансового платежа равна:

АК отчетный = НБ x С,

где АК отчетный — квартальный авансовый платеж;

НБ — налоговая база отчетного периода, рассчитанная нарастающим итогом с начала года до конца отчетного периода;

АК к доплате = АК отчетный — АК предыдущий,

где АК к доплате — сумма квартального авансового платежа, подлежащая уплате (доплате) в бюджет по итогам отчетного периода;

АК предыдущий — сумма квартального авансового платежа, уплаченного по итогам предыдущего отчетного периода (в текущем налоговом периоде).

ПРИМЕР 2

Организация «Каскад» не уплачивает ежемесячные авансовые платежи. Налоговая база по налогу на прибыль в текущем году составила по итогам:

I квартала — 300 000 руб.;

в полугодии получен убыток — 100 000 руб.;

9 месяцев — 600 000 руб.

Ставка налога на прибыль — 20% (п. 1 ст. 284 НК РФ).

Исчислим сумму квартальных авансовых платежей и определим сумму, подлежащую уплате в бюджет за каждый отчетный период (I квартал, полугодие, 9 месяцев). Рассмотрим порядок заполнения налоговой декларации.

1. Квартальный авансовый платеж по итогам I квартала составит:

300 000 руб. x 20% = 60 000 руб.

В декларации за I квартал необходимо отразить следующие показатели:

по строке 180 листа 02 — общую сумму квартального авансового платежа по итогам I квартала — 60 000 руб.;

по строкам 190, 200 листа 02 — суммы квартального авансового платежа, подлежащие зачислению в федеральный бюджет и бюджет субъекта РФ, — 6000 руб. и 54 000 руб. соответственно.

Поскольку организация не уплачивает ежемесячные авансовые платежи, сумму исчисленного авансового платежа за I квартал (60 000 руб.) она должна перечислить в бюджет не позднее 28 апреля.

2. Исчислим квартальный авансовый платеж за полугодие. Поскольку по итогам полугодия получен убыток в сумме 100 000 руб., налоговая база признается равной нулю (п. 8 ст. 274 НК РФ).

Соответственно исчисленный квартальный авансовый платеж и сумма, подлежащая уплате (доплате) в бюджет по итогам полугодия, будут также равны нулю. При этом сумма квартального авансового платежа, исчисленного и уплаченного по итогам I квартала, подлежит уменьшению и признается переплатой по налогу.

В налоговой декларации за полугодие отражается квартальный авансовый платеж по итогам полугодия следующим образом:

по строкам 180, 190, 200 листа 02 проставить прочерки;

по строкам 210, 220, 230 листа 02 — суммы 60 000 руб., 6000 руб. и 54 000 руб. соответственно;

по строкам 270 и 271 листа 02 — прочерки;

по строкам 280 и 281 листа 02 — суммы 6000 и 54 000 руб. соответственно;

по строкам 050, 080 подраздела 1.1 раздела 1 — суммы 6000 руб. и 54 000 руб. соответственно.

3. Квартальный авансовый платеж по итогам 9 месяцев составит:

600 000 руб. x 20% = 120 000 руб.

Таким образом, исходя из налоговой базы, определенной нарастающим итогом с начала года до окончания 9 месяцев, у организации возникнет обязанность по уплате квартального авансового платежа.

Переплата, образовавшаяся у организации по итогам полугодия (60 000 руб.), не зачтена в счет уплаты других налогов и не возвращена организации на расчетный счет. Сумма переплаты засчитывается в счет уплаты квартального авансового платежа по итогам 9 месяцев (абзац 5 п. 1 ст. 287, п. 14 ст. 78 НК РФ). При этом сумма, подлежащая уплате в бюджет по итогам 9 месяцев, составит 60 000 руб. (120 000 руб. — 60 000 руб.).

В налоговой декларации за 9 месяцев квартальный авансовый платеж отразится следующим образом:

по строке 180 листа 02 проставить сумму 120 000 руб.;

по строкам 190, 200 листа 02 — суммы 12 000 руб. и 108 000 руб. соответственно;

по строкам 210, 220 и 230 листа 02 — суммы 60 000 руб., 6000 руб. и 54 000 руб. соответственно;

по строкам 270 и 271 листа 02 — суммы 6000 руб. и 54 000 руб. соответственно;

по строкам 040 и 070 подраздела 1.1 раздела 1 — суммы 6000 и 54 000 руб. соответственно.

Порядок исчисления ежемесячных авансовых платежей

В соответствии с абзацами 3-5 п. 2 ст. 286 НК РФ ежемесячный авансовый платеж, подлежащий уплате в течение каждого квартала текущего налогового периода, определяется не из фактически полученной, а из предполагаемой прибыли, размер которой исчисляется по итогам предыдущего квартала.Рассчитывать ежемесячные авансовые платежи нужно следующим образом:

1) ежемесячный авансовый платеж, уплачиваемый в I квартале текущего налогового периода (абзац 3 п. 2 ст. 286 НК РФ) определяется по формуле,

А1 = А4 предыдущего налогового периода,

где А1 — ежемесячный авансовый платеж, подлежащий уплате в I квартале текущего налогового периода;

А4 предыдущего налогового периода — ежемесячный авансовый платеж, подлежащий уплате в IV квартале предыдущего налогового периода;

2) ежемесячный авансовый платеж, уплачиваемый во II квартале текущего налогового периода (абзац 3 п. 2 ст. 286 НК РФ), равняется:

А2 = АК1 / 3,

где А2 — ежемесячный авансовый платеж, подлежащий уплате во II квартале текущего налогового периода;

АК1 — квартальный авансовый платеж, исчисленный по итогам I квартала текущего налогового периода;

3) ежемесячный авансовый платеж, уплачиваемый в III квартале текущего налогового периода (абзац 4 п. 2 ст. 286 НК РФ), рассчитывается по формуле:

А3 = (АК2 — АК1) / 3,

где А3 — ежемесячный авансовый платеж, подлежащий уплате в III квартале текущего налогового периода;

АК2 — квартальный авансовый платеж, исчисленный по итогам полугодия текущего налогового периода;

4) ежемесячный авансовый платеж, уплачиваемый в IV квартале текущего налогового периода (абзац 5 п. 2 ст. 286 НК РФ), равняется:

А4 = (АК3 — АК2) / 3,

где А4 — ежемесячный авансовый платеж, подлежащий уплате в IV квартале текущего налогового периода;

АК3 — квартальный авансовый платеж, исчисленный по итогам девяти месяцев текущего налогового периода.

Следует отметить, что, если в течение текущего квартала организация получает меньше прибыли, чем в предыдущем квартале, или вовсе убыток, это не освобождает ее от уплаты ежемесячных авансовых платежей в текущем квартале. В подобных ситуациях сумма ежемесячных авансовых платежей, уплаченных в текущем квартале (либо ее часть), будет признаваться переплатой по налогу на прибыль, которая подлежит зачету в счет предстоящих платежей или возврату.

В налоговой декларации по итогам налогового периода ежемесячные авансовые платежи на I квартал текущего года не исчисляются. Объясняется это тем, что такие платежи равны ежемесячным авансовым платежам, рассчитанным на IV квартал предыдущего налогового периода, которые в свою очередь отражаются в декларации за девять месяцев.

Сумма ежемесячных авансовых платежей отражается по строке 290 листа 02, в том числе по строкам 300 и 310, а также по строкам 120-140, 220-240 подраздела 1.2 раздела 1 налоговой декларации.

В соответствии с абзацем 3 п. 1 ст. 287 НК РФ ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются не позднее 28-го числа каждого месяца этого отчетного периода.

ПРИМЕР 3

Квартальные авансовые платежи, исчисленные по итогам отчетных периодов предыдущего года, у организации «Каскад», составили:

за полугодие — 700 000 руб., в том числе в федеральный бюджет — 70 000 руб., в бюджет субъекта РФ — 630 000 руб.;

за 9 месяцев — 1 300 000 руб., в том числе в федеральный бюджет — 130 000 руб., в бюджет субъекта РФ — 1 170 000 руб.

В текущем году авансовые платежи по итогам отчетных периодов равнялись:

за I квартал — 100 000 руб., в том числе в федеральный бюджет — 10 000 руб., в бюджет субъекта РФ — 90 000 руб.;

за полугодие был получен убыток, вследствие чего авансовый платеж по итогам полугодия был равен нулю;

за 9 месяцев — 200 000 руб., в том числе в федеральный бюджет — 20 000 руб., в бюджет субъекта РФ — 180 000 руб.

Определим сумму ежемесячного авансового платежа, который следует уплачивать в каждом квартале текущего налогового периода и I квартале следующего года.

1. Ежемесячный авансовый платеж, подлежащий уплате в I квартале текущего года, равен ежемесячному авансовому платежу, который уплачивался организацией в IV квартале предыдущего года. Его расчет производится в следующем порядке:

(1 300 000 руб. — 700 000 руб.) / 3 = 200 000 руб.

Таким образом, в январе, феврале и марте организация уплачивает в бюджет по 200 000 руб.

Поскольку по итогам I квартала фактическая сумма авансового платежа, определенная исходя из ставки налога и налоговой базы, рассчитанной нарастающим итогом, составила 100 000 руб., у организации образовалась переплата по налогу в размере 500 000 руб. (200 000 руб. x 3 — 100 000 руб.).

2. Ежемесячный авансовый платеж, подлежащий уплате во II квартале текущего года, равняется:

100 000 руб. / 3 = 33 333 руб.

Исчисленные за II квартал ежемесячные авансовые платежи организация рассчитала в налоговой декларации за I квартал.

В связи с наличием переплаты по итогам I квартала (500 000 руб.) организация произвела зачет переплаченной суммы в счет ежемесячных авансовых платежей за II квартал.

Таким образом, переплата по итогам II квартала составила 400 000 руб. (500 000 руб. — 33 333 руб. x 3).

3. Ежемесячные авансовые платежи в III квартале (июле, августе, сентябре) организация не уплачивала, поскольку разница между квартальным и авансовыми платежами за полугодие и I квартал текущего года была отрицательной (0 — 100 000 руб. = -100 000 руб.)

4. Квартальный авансовый платеж за 9 месяцев в размере 200 000 руб. организация зачла в счет переплаты.

5. Ежемесячные авансовые платежи, подлежащие уплате в IV квартале текущего года и I квартале следующего года, составили:

(200 000 руб. — 0 руб.) / 3 = 66 666 руб.

Таким образом, в октябре, ноябре и декабре текущего года и в январе, феврале, марте следующего года размер ежемесячных авансовых платежей равнялся 66 666 руб., в том числе в федеральный бюджет — по 6666 руб., в бюджет субъекта РФ — по 60 000 руб. Поскольку у организации числится переплата по налогу, ежемесячные авансовые платежи могут быть зачтены.

Ежемесячные авансовые платежи исходя из фактически полученной прибыли

В соответствии с п. 2 ст. 285 НК РФ в случае перехода на порядок уплаты ежемесячных авансовых платежей исходя из фактически полученной прибыли, отчетными периодами будут признаваться месяц, два месяца, три месяца и т. д. до окончания календарного года.Сумма авансового платежа за отчетный период, уплачиваемая исходя из фактически полученной прибыли, исчисляется следующим образом:

АМ отчетный = НБ x С,

где АМ отчетный — сумма авансового платежа, исчисленного по итогам отчетного периода;

НБ — налоговая база за отчетный период, рассчитанная нарастающим итогом с начала года до конца отчетного периода;

С — ставка налога.

Сумма авансового платежа, которую необходимо уплатить в бюджет по итогам соответствующего отчетного периода, исчисляется по формуле (абзац 8 п. 2 ст. 286, абзац 5 п. 1 ст. 287 НК РФ):

АМ к доплате = АМ отчетный — АМ предыдущий,

где АМ к доплате — сумма авансового платежа за отчетный период, подлежащая уплате (доплате) в бюджет;

АМ предыдущий — сумма авансового платежа, уплаченная по итогам предыдущего отчетного периода (в текущем налоговом периоде).

Сумма авансового платежа за отчетный период определяется исходя из ставки налога и фактически полученной прибыли в отчетном периоде, которая рассчитывается нарастающим итогом с начала налогового периода до окончания соответствующего месяца (абзац 7 п. 2 ст. 286 НК РФ). При этом в бюджет ежемесячно перечисляется разница между суммой авансового платежа, начисленной нарастающим итогом с начала года, и авансовым платежом, начисленным за предыдущий отчетный период.

Налоговая декларация заполняется по итогам соответствующего отчетного (налогового) периода в таком же порядке, как и при уплате квартальных авансов. Представлять декларацию в налоговый орган и уплачивать ежемесячные авансовые платежи необходимо по итогам каждого отчетного периода в срок не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление авансовых платежей (п. 3 ст. 289, абзац 4 п. 1 ст. 287 НК РФ). Другими словами, декларация за январь представляется 28 февраля, за январь—февраль — 28 марта и т. д. Декларация по итогам налогового периода (за календарный год) подается в срок до 28 марта года, следующего за истекшим налоговым периодом (п. 4 ст. 289 НК РФ).

Уплата налога на прибыль может быть ежеквартальной и ежемесячной. От этого зависит срок уплаты, в том числе, и за 4 квартал 2018 года. Крайние даты мы привели в подробной таблице. Также ознакомьтесь с полезными сервисами, которые помогут рассчитаться с бюджетом.

Важно!

Ознакомьтесь с основными правилами расчета и уплаты ежемесячных и ежеквартальных авансов по налогу на прибыль от ведущих специалистов ФНС.

Для правильного и своевременного перечисления налога на прибыль также используйте:

Воспользуйтесь персональным календарем бухгалтера от программы "БухСофт". Проверьте сроки сдачи отчетности, перечисления налогов и страховых взносов, которые платит ваша компания, а также выплат работникам. Программа автоматически пришлет напоминания о важных датах на адрес вашей электронной почты. Вы можете настроить календарь для себя и получать только важные уведомления. Получить персональный календарь бесплатно >>>

Законодательство предусматривает три способа уплаты налога на прибыль:

- Ежеквартально.

- Ежемесячно по фактической прибыли.

- Ежемесячно по прибыли предыдущего квартала.

Сроки уплаты при ежеквартальном способе

Ежеквартальные авансовые платежи производят компании, доходы которых за предыдущие 4 квартала не достигли в среднем 15 млн. рублей за каждый квартал (п. 3 ст. 286 НК РФ). Перечисления сумм в бюджет производят не позже 28 числа месяца, следующего за отчетным периодом. Когда срок приходится на выходной или праздничный день, то платеж можно произвести в ближайший рабочий день. При уплате налога на прибыль за 4 квартал 2018 года 28 января 2019 года приходится на понедельник.

Уплату налога на прибыль за 4 квартал 2018 года нужно произвести не позднее 28.01.2019 года (понедельник).

Сроки при ежемесячной уплате аванса по фактической прибыли

Фирма имеет право производить авансовые платежи исходя из фактически полученной за отчетный период прибыли. Согласно статье 285 Налогового кодекса таковыми являются 1 месяц, 2 месяца, 3 месяца и т. д. до конца календарного года.

При уплате авансов ежемесячно, исходя из фактической прибыли, сдавать декларацию также следует каждый месяц.

Крайний срок перечисления авансов в бюджет при рассматриваемом способе - 28-е число месяца, следующего за отчетным. Для 4 квартала 2018 года это: 28 ноября 2018 года, 28 декабря 2018 года и 28 января 2019 года.

Для перехода на данный способ, нужно представить в ИФНС соответствующее заявление в произвольной форме (см. бланк выше). Причем сделать это надо до 31 декабря года, после окончания которого начнется его применение.

Возможность применять такой способ есть и у вновь созданных компаний. При этом уведомить ИФНС о начале его применения следует в месяце создания. По его итогам нужно рассчитать размер первого авансового платежа и представить в первую отчетность.

Программа БухСофт позволяет составить, проверить и сдать любой отчет. Чтобы сдать декларацию по налогу на прибыль, перейдите по ссылке >>> .

Сроки при ежемесячной уплате аванса исходя из прибыли предыдущего квартала

Статья 286 Налогового кодекса обязывает компании производить ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале, при одновременном выполнении двух условий:

- В ИНФС не подали заявление о переходе на перечисление ежемесячных авансовых платежей исходя из фактической прибыли.

- Доходы за 4 предыдущих квартала превысили в среднем 15 млн. рублей за квартал.

Отчетными периодами при данном способе уплаты являются:

- I квартал;

- полугодие;

- 9 мес. календарного года.

По итогам каждого из указанных периодов определяют квартальный авансовый платеж. Эту сумму показывают в декларации. По сути она представляет собой налог на прибыль, полученный за весь отчетный период. Но это не задолженность фирмы, так как в отчетном периоде начисляются авансовые платежи:

- ежемесячно в течение 3 последних месяцев отчетного периода;

- ежеквартально по итогам предыдущих отчетных периодов.

Таким образом, сумма налога к уплате является разницей между исчисленной суммой налога по итогам года и исчисленными в течение года авансами.

Отметим, что речь идет именно о начисленных, а не об уплаченных авансах. ИФНС проверит по карточкам расчетов с бюджетом правильность и своевременность уплаты налога. Данные в карточки заносят из двух источников:

- начисления сумм налога авансов согласно декларациям;

- суммы по платежкам.

В программе БухСофт правильные платежки составляются бесплатно. Чтобы сделать платежку перейдите по ссылке - Подготовить платежку по налогу на прибыль >>> .

Срок уплаты ежемесячного авансового платежа - не позже 28 числа каждого месяца отчетного квартала. Например, сроки уплаты за 4 квартал 2018 года: до 29 октября, до 28 ноября и до 28 декабря.

Ежемесячно следует уплачивать треть авансового платежа за квартал (заявлен в декларации). Формулы расчета:

- За II квартал:

- За III квартал:

- За IV квартал:

Отметим: если сумму нельзя поделить на три без остатка, то полученный остаток можно прибавить к платежу за последний месяц квартала (п. 5.11 Порядка, утв. приказом ФНС от 19.10.2016 г. № ММВ-7-3/572).

Согласно расчетам значение авансового платежа может получиться отрицательным или быть равно 0. В таком случае не нужно производить уплату за квартал.

Также отметим: уплату можно производить досрочно. Платить позже установленного срока нельзя. За это могут оштрафовать.

Таблица сроков уплаты налога на прибыль за 4 квартал 2018

В таблице представлены сроки уплаты налога на прибыль 2018 год по всем рассмотренным выше способам:

|

Квартал |

Ежеквартальная уплата |

Ежемесячно уплате по фактической прибыли |

Ежемесячно исходя из прибыли предыдущего квартала |

|

|

сентябрь |

||||

Штрафные санкции за неуплату налога на прибыль и ее просрочку

У инспекторов есть три способа наказать компанию за неуплату или несвоевременную уплату.

- Штраф. Его размер составляет от 20% от значения прибыли, показанного в декларации. При этом не имеет значения, был ли налог не уплачен полностью или частично (ст. 122 НК РФ). Максимальная сумма штрафа может достичь 40% от суммы прибыли. Инспекторы применят максимум, если при проверке докажут умышеленность занижения налоговой базы.

- Пени. Требование об уплате пени выставят за каждый день просрочки или неуплаты.

- Блокировка расчетного счета фирмы. Сделать это инспекторы могут сразу после вынесения решения о взыскании налогов.