Трудовой кодекс гарантирует работнику, нанятому по трудовому договору, сохранение за ним места на период болезни, а также выплаты компенсации за этот период – пособия по временной нетрудоспособности. Расчет больничного, а также сама процедура оформления выплаты имеет свою специфику.

Основание для расчета оплаты больничного листа

Первоначально заболевшему сотруднику в табеле учета рабочего времени ставятся невыходы. По возвращении на работу работник предоставляет в отдел кадров больничный лист, полученный в медучреждении. Работодателю в этом случае не стоит забывать, что лист является документом строгой отчетности, который служит основанием для расчета компенсации за период болезни сотрудника. На его же основании работодатель затем сможет возместить выплаченные суммы за счет средств ФСС. Разумеется, право на компенсацию выплаты из соцстраха дает лишь подлинный больничный лист, заполненный по всем правилам его оформления.

Напомним, что выдавать больничный лист имеют право медработники учреждений с соответствующей лицензией на медицинскую деятельность, а также на некоторые дополнительные услуги в области медицины. В документе должно быть указано наименование выдавшего его учреждения. Кроме того, обязательны дата выдачи листа, ФИО больного, его дата рождения и причина временной нетрудоспособности, которая указывается специальным кодом, расшифровка которого приводится на обороте больничного листа. Также в больничном листке указывается точное наименование работодателя.

Тем не менее медицинская организация заполняет больничный лист не полностью. Правила расчета больничного листа в 2017 году подразумевают, что часть документа заполняет сам работодатель. В ФСС больничный лист должен быть представлен заполненным полностью.

После получения от работника больничного листа у работодателя есть 10 календарных дней, чтобы сделать расчет пособия по временной нетрудоспособности. Выплатить всю причитающуюся сумму нужно в ближайший день, установленный в качестве дня расчета по заработной плате (ч. 1 ст. 15 Федерального закона от 29 декабря 2006 года № 255-ФЗ).

Как рассчитывается больничный лист в 2017 году

Порядок расчета больничного листа в 2017 году остался прежним, и формула действует та же, что и в предыдущие годы. Разница лишь в том, что МРОТ , если он используется для расчета больничного, вырос с июля 2017 года, а соответственно, выросли и выплаты исходя из МРОТ.

Общая сумма выплаты сотруднику по больничному определяется как произведение количества дней больничного, среднего дневного заработка и процента начисления, зависящего от стажа работника .

Средний заработок в расчете оплаты больничного листа в 2017 году

Средний дневной заработок в расчете больничного листа определяется на основании двух календарных лет, предшествующих году, в котором случился эпизод нетрудоспособности. Учитываются все выплаты работнику, которые имели место в эти два года, и которые при этом входили в расчетную базу по уплате страховых взносов на случай временной нетрудоспособности. Причем, если сотрудник был принят на работу в течение этих двух лет, а до этого трудился в другом месте, то данные у текущего работодателя будут неполными. Как правильно рассчитать больничный в этом случае? Новый работодатель при расчете среднего заработка должен будет ориентироваться на справку о сумме выплат, облагающихся взносами в ФСС, оформленной предыдущим работодателем сотрудника. Форма этой справки утверждена приказом Минтруда России от 30 апреля 2013 № 182н.

Также нужно помнить о том, что общая сумма заработка, который берется для расчета среднего показателя, ограничена верхним пределом. Каждый год этот показатель немного увеличивается. Так в 2015 и 2016 годах максимальный заработок для расчета страховых взносов составлял 670 000 рублей и 718 000 рублей соответственно. В 2017 году этот показатель равен 755 000 рублей: в пределах этой суммы заработной платы с января и нарастающим итогом рассчитываются в этом году страховые взносы на случай временной нетрудоспособности. Но для определения среднего заработка в расчете больничного листа 2017 год пока что не имеет значения. Лимит по нему будет актуален лишь в 2018 году.

Как считать «больничный» стаж

Процент среднего заработка, по которому делается расчет больничного, зависит от количества лет страхового стажа. 100% выплаты получают те сотрудники, чей стаж составляет 8 и более лет. Со стажем от 5 до 8 лет пособие работнику будет рассчитывается исходя из 80% среднего заработка. При стаже до 5 лет действует ограничение в 60%.

Данные показатели принимаются во внимание, если расчет больничного в 2017 году ведется по различным заболеваниям, травмам, при лечении ребенка в стационарных условиях, а также при карантине, долечивании в санатории, при медицински обоснованном протезировании или при необходимости ухода за больным родственником, который проходит лечение амбулаторно.

Для ухода за ребенком, которого лечат вне стационара, предусмотрены иные лимиты: за первые 10 календарных дней средний заработок рассчитывается в зависимости от стажа по выше описанным правилам, за последующие дни расчет больничного производится исходя из 50% среднего заработка (п. 1 ч. 3 ст. 7 Федерального закона от 29 декабря 2006 года № 255-ФЗ).

Отдельный лимит по среднему заработку – 60% – предусмотрен для случаев, когда за пособием к работодателю обращается уже уволившийся сотрудник, который заболел или получил травму в течение 30 дней с момента увольнения (ч. 2 ст. 7 Федерального закона от 29 декабря 2006 года № 255-ФЗ).

Расчет больничного в 2017 году: пример 1

Иванов Т.С. отсутствовал на работе в период с 17 по 27 июля. За эти 11 дней он предоставил работодателю больничный лист.

Общая сумма заработка в 2016 году у данного работодателя составила 810 000 рублей (то есть превысила порог для начисления взносов в ФСС), в 2015 году – 350 000 рублей. При этом в начале 2015 года данный сотрудник состоял в трудовых отношениях с другим работодателем, и по данным справки с предыдущего места работы его облагаемый стразовыми взносами доход за первые месяцы 2015 года составил 218 500 рублей.

Общий трудовой стаж данного работника составляет 7 лет.

(718 000 + 350 000 + 218 500) / 730 х 80% х 11 = 15 508,50 рублей.

Пример 2

Смирнова В.А. предоставила работодателю больничный лист по уходу за ребенком на период с 24 июля по 3 августа.

Заработок данной сотрудницы в 2016 году составит 560 000 рублей, в 2015 году – 512 000 рублей. Трудовой стаж – менее 5 лет.

Расчет больничного листа будет выглядеть следующим образом:

(560 000 + 512 000) / 730 х 60% х 11 + (560 000 + 512 000) / 730 х 50% х 1= 9545,21 рублей.

Минималка для расчета больничного в 2017 году

Как рассчитать больничный в 2017 году, если дохода у сотрудника в предыдущие два года не было, например, он только начал свою трудовую деятельность? В этом случае расчет больничного будет производится исходя из МРОТ, действовавшего на дату наступления нетрудоспособности (ст. 14 Федерального закона от 29 декабря 2006 года № 255-ФЗ).

До 1 июля этого года МРОТ в России составлял 7500 рублей, после этой даты показатель увеличился до 7800 рублей.

Пример расчета больничного листа в 2017 году исходя из МРОТ:

Петров А.В. устроившийся на первое место работы в 2017 году, предоставил своему работодателю больничный лист на период с 28 июля по 3 августа.

Расчет больничного для данной ситуации будет выполнен следующим образом:

7 800 х 24 / 730 х 60% х 7 = 1 077,04 рублей.

Как рассчитываются по больничному работодатели

Выше приведенных принципов того, как рассчитывается больничный лист, достаточно, чтобы работник мог самостоятельно определить сумму причитающейся ему выплаты. Однако работодателю нужно учесть еще один момент, связанный с возмещением пособий по временной нетрудоспособности. Так, если речь идет об обычных случаях болезни или травмы, а также в случае с операцией по искусственному прерыванию беременности или проведению процедуры ЭКО, оплата сотруднику больничного за первые 3 дня происходит за счет средств работодателя. Эти суммы соцстрах не компенсирует, но компенсирует весь оставшийся период больничного, начиная с 4-го дня. Для всех прочих случаев расчета больничного пособие оплачивается за счет средств ФСС, начиная с 1-го дня, указанного в листке нетрудоспособности.

Бухгалтеры и руководители все чаще используют онлайн-калькулятор расчета больничного листа в 2019 году в ФСС. Ведь формулу, как рассчитать больничный лист, знают многие. Но надо еще проверить корректность и правильность исчислений. И в этом поможет наш бесплатный сервис.

Онлайн-калькулятор больничного листа в 2019 году: правила использования

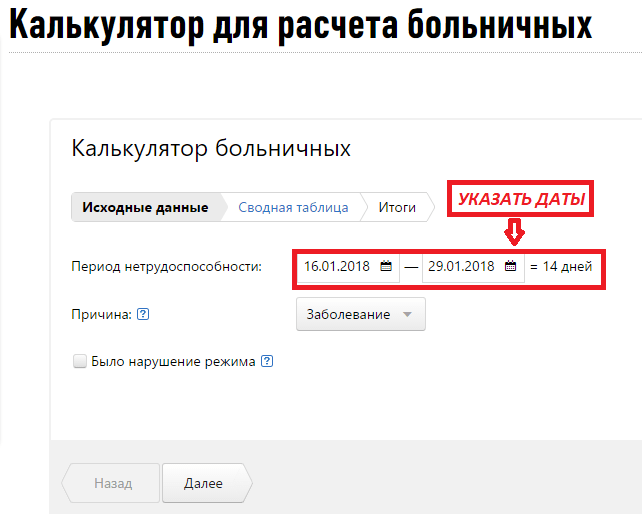

Чтобы понять, как рассчитать больничный онлайн, разберем такую ситуацию: работник Иванов А.С. заболел 16.01.2018 ОРВИ с осложнением, режим пациент не нарушал. Листок нетрудоспособности закрыт 29.01.2018. Общий трудовой стаж Иванова — 5 лет. Заработок за 2016 и 2017 гг. — оклад 20 000 рублей ежемесячно, премии не получал, не болел. Посмотрим, как при таких исходных данных рассчитать больничный.

Калькулятор состоит из нескольких разделов: исходные данные, сводная таблица, итоги.

Расчет больничного (онлайн-калькулятор) начинается с заполнения полей о периоде болезни и причинах нетрудоспособности. Заполнять эти разделы необходимо по данным в листе нетрудоспособности. Сначала указываем начало и конец периода, а калькулятор самостоятельно рассчитает продолжительность болезни.

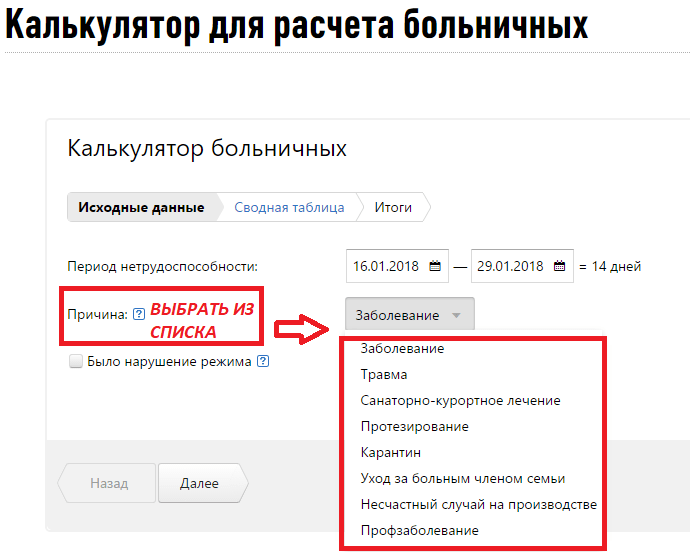

По умолчанию программа считает, что причина нетрудоспособности — заболевание. Но если работник не трудился из-за травмы, карантина или по иным обстоятельствам, нужно уточнить это.

Онлайн рассчитать больничный лист получится только в том случае, если вписать информацию о нарушении режима. Сведения об этом также содержатся в листке нетрудоспособности. Эти данные очень важны для работодателя, потому что сумма к выплате в этом случае уменьшится и будет рассчитываться, исходя из МРОТ. Это предусмотрено требованиями, регулирующими, как оплачивается больничный лист в 2019 году. Калькулятор учитывает такие подробности. В примере нарушения режима не было.

Переходим к следующему этапу, нажимая кнопку «Далее».

В этом разделе нужно заполнить сводную таблицу по ежемесячным суммам заработка за 2016 и 2017 гг. Для простоты расчетов в примере оклад в 20 000 рублей, которые работник получал на протяжении всех предшествующих 24 месяцев.

Чтобы было проще ориентироваться, воспользуйтесь подсказками. Например, в отношении заработной платы программа напоминает, какие именно суммы надо учитывать.

В примере не учитывается районный коэффициент, а работнику установлена полная ставка. Если эти показатели необходимы в ваших расчетах, уточняйте их в соответствующих полях.

Когда внесены все данные, сервис самостоятельно высчитывает средний дневной заработок.

На последнем этапе необходимо указать стаж работника, поскольку от этого зависит, какую сумму в итоге надо выплатить ему.

Автоматически система покажет:

- сколько платит организация (за первые три дня, если причина нетрудоспособности — заболевание);

- какую сумму выплачивает ФСС;

- общую сумму пособия.

Если вы заметили, что какие-то данные были введены неверно, возвращайтесь на нужный этап и исправляйте все, что нужно. Программа запомнит указанные ранее сведения, но окончательный расчет изменится с учетом исправлений.

Пособия, начисленные по больничным листам, выплачиваются работодателем и уменьшают размер взносов, подлежащих уплате в ФСС. В случае превышения они возмещаются работодателю в течение 10 дней. Но сумма может быть не принята к зачету, если больничный был рассчитан неправильно или оплачен с нарушением закона.

Организации и ИП, имеющие наемных работников, обязаны перечислять взносы на социальное страхование и выплачивать пособия по временной нетрудоспособности. Как рассчитать больничный без ошибок, чтобы ФСС возместила сумму в полном объеме? В случае отказа взыскать ее с работника будет невозможно.

Выплаты по больничным листам финансируются за счет двух источников:

- по болезни и травме наемного работника — первые 3 дня за счет работодателя, последующие дни — из средств ФСС.

Периоды нетрудоспособности полностью обеспечиваются Фондом социального страхования в следующих случаях:

- болезни ИП, добровольно уплачивающих взносы;

- ухода за больными членами семьи,

- при необходимости протезирования, долечивания после стационара;

- возмещении дополнительной оплаты сверх той, что положена по страховому стажу: 100% оплата по беременности и родам (БиР), инвалидам, учет периодов военной и гражданской службы;

- при недостаточности страховых взносов, за счет которых выплачивается пособие.

Начисленные работникам суммы отражаются в отчетности 4 ФСС , за счет чего происходит уменьшение обязательных платежей, подлежащих уплате.

Порядок расчета, пример

Пособие рассчитывается от страхового стажа работника и заработка за два года, предшествующих тому, в котором производится оплата. Стаж — это периоды работы по трудовым договорам , за которые перечислялись взносы в ФСС. Военная и гражданская служба — учитываются, занятость по подряду — нет. Неполные календарные годы суммируются в следующем порядке: каждые 30 дней переводятся в месяц, 12 месяцев — в год. Индивидуальные предприниматели вносят за себя платежи на социальное страхование добровольно. Они имеют право на оплату больничного при условии, что оплачен предыдущий год.

В зависимости от стажа периоды нетрудоспособности по болезни и в связи с травмой оплачиваются так:

- 60% среднего заработка — до 5 лет;

- 80% среднего заработка — от 5 до 8 лет;

- 100% среднего заработка — 8 и более.

Если травма или заболевание связаны с производством, то оплачивается 100% в любом случае. Больничный, полученный в течение 30 дней после увольнения, насчитывается в размере 60%. Время ухода за больным ребенком в домашних условиях — в первые 10 дней оплата идет от стажа, последующие — 50%. Если лечение проводилось в стационаре — полная оплата за весь период. Тем, кто работал меньше 6 месяцев, расчет больничного листа производится из МРОТ с учетом районного коэффициента.. Формула расчета приводится ниже:

Средний дневной заработок

Два года — большой период, и для того, чтобы рассчитать средний ежедневный заработок, иногда приходится собирать информацию с нескольких мест работы. Сотрудник сам может представить справку, но можно уточнить размер зарплаты в ПФР. Такой запрос не будет лишним, если возникают сомнения. Фонд социального страхования имеет право проверять расчет, и может отказать в возмещении суммы. К этому может привести банальная ошибка бухгалтера с предыдущего места работы.

Помните! Ошибочная сумма пособия, излишне выплаченная работнику, не может быть взыскана с него, за исключением двух случаев:

- недобросовестности получателя, предоставившего ложные сведения;

- счетной ошибки — технического сбоя в работе программного обеспечения, зафиксированного документально; ошибки ввода информации, незнание закона к ним не относятся.

Средний дневной заработок (СДЗ) рассчитывается по формуле:

В общую зарплату за два года входят только выплаты, с которых производились платежи в ФСС. До текущего года их размер ограничивался предельной величиной, свыше которой взносы не уплачивались:

- в 2013 — 568 000 рублей

- в 2014 — 624 000 рублей

Таким образом, минимальный размер дневного заработка определяется размером МРОТ (5965 рублей в 2015 году), и составляет — 196,11 рубля (5965× 24/730).

Пример

Порядок расчета больничного листа в 2015 году.

Страховой стаж Кузнецова С.А. — 10 лет;

Заработная плата — 60 000 рублей в месяц;

Период заболевания по больничному — 12 дней.

СДЗ = заработная плата за два года: (2013— 2014) / 730.

(568 000 + 624 000) / 730 = 1632,88 рубля

Сумма к выплате: 1632,88 × 12 = 19 594,56 рублей

В том числе: 4898,64 — из средств работодателя; 14 695,92 — из средств ФСС.

Максимальная сумма среднего дневного заработка в 2015 г. составляет 1632,88 рублей;

Период оплаты

Из дней оплаты исключаются периоды отпусков без содержания, простоя, отгулов, административного ареста. Пособие по беременности и родам оплачивается в размере 100% за 140 дней, в осложненных случаях — 170 дней. В случае заболевания в отпуске по уходу за ребенком, женщина имеет право выбрать, какое пособие она хочет получить. Ограничения в зависимости от основания и вида трудовых отношений сведены в таблице 1.

| Заболевание или травма | Продолжительность |

|---|---|

| застрахованного работника | весь период до дня восстановления трудоспособности |

| работника, имеющего инвалидность | не более 4-х месяцев подряд или 5 — в календарном году |

| до 75 дней в периоде действия договора |

| по уходу за членами семьи |

|

| за ребенком до 7 лет | до 60, а в сложных случаях до 90 календарных дней в год |

| за ребенком от 7 до 15 лет | до 15 дней по каждому случаю, не более 45 в общей сложности |

| по уходу за ребенком-инвалидом | до 120 дней в году |

| при установлении карантина в детском дошкольном учреждении | на весь период закрытия учреждения |

Подтверждающие документы для бухгалтерии

Согласно правилам расчета больничного листа в 2015 году, Фонд социального страхования принимает сумму к зачету только при наличии подтверждающих документов. Отказное решение выносится в течение 3 дней. Поэтому бухгалтер должен тщательно проверить правильность заполнения листа нетрудоспособности и справок о зарплате.

Особое внимание нужно обратить на внешних совместителей. По закону, если в течение 2-х лет и в текущем году, человек работал у одних и тех же работодателей (полностью весь период или частично) — он имеет право получить выплаты по каждому месту работы. Если он предпочитает обратиться к одному работодателю, от второго нужно представить справки о зарплате, а также о том, что соответствующие выплаты не начислялись.

В бухгалтерии расчеты по социальному страхованию и обеспечению отражаются на счете 69 (субсчет 69-1). Он кредитуется на суммы платежей, подлежащие перечислению в ФСС, корреспондируется со счетом 70 (расходы по оплате труда) и счетами, на которых отражено начисление заработной платы.

Так проводка по начислению суммы больничных за счет организации может быть такой:

- Дт: 20 (26,44) Кд 70

- Сумма за счет средств ФСС: Дт 69 Кд 70

- Оплата пособия: Дт 70 Кд 50, 51

С выплачиваемых пособий удерживается НДФЛ : Дт 70 Кт 68 (за исключением оплаты по БиР).

Более подробно информация в части отнесения расходов по счетам бухгалтерского учета с примерами представлена в видеоматериале.

Если вы уже разобрались с теоретической частью о том, как рассчитывается больничный лист в 2016 году, то самое время перейти к практике. Итак, рассмотрим, как рассчитать больничные в 2016 году на примере.

Расчет больничного листа в 2016 году: условие

Работник Иванов О.Н. болел со 2 по 10 февраля 2016 года. На своем последнем месте работы - в ООО «Калейдоскоп» Иванов работает с 19 августа 2013 года. Ранее в период с 4 апреля 2010 года по 29 июля 2013 года он работал в ООО «Миражи», о чем свидетельствуют записи в трудовой книжке Иванова. Иных периодов, которые необходимо учесть в стаже для начисления больничного листа в 2016 году, у работника не было.

Суммарный заработок Иванова О.Н. за 2014 год составил 588000 руб., за 2015 год - 694000 руб.

Расчет больничного листа в 2016 году: решение

1) Расчет больничного в 2016 году производится на основе данных о заработке 2014-2015 годов, поскольку они составляют расчетный период.

2) Предельная база по взносам в ФСС в 2014 г. составляла 624000 руб., в 2015 г. - 670000 руб.

Как видим, 588000 руб. меньше лимита в 624000 руб., а вот 694000 руб. превышает базу в 670000 руб.

4) Определим среднедневной заработок работника.

1258000 руб. / 730 дн. = 1723,29 руб.

Переводим полные месяцы в годы: 19 месяцев - это 1 год и 7 месяцев.

Переводим в месяцы число дней, не вошедших в полные годы и месяцы. 70 дней - это 2 полных месяца (и 10 дней в остатке, которые отбрасываются). Далее необходимо сложить все полные годы и месяцы.

В итоге стаж для больничного листа составит 5 лет и 9 месяцев (4 года + 1 год + 7 месяцев + 2 месяца). При таком стаже оплата больничного производится исходя из 80% среднего заработка работника.

6) Считаем сумму дневного пособия:

1723,29 руб. х 80% = 1378,63 руб.

Работник болел в течение 9 календарных дней (2-10 февраля). Определим сумму пособия по временной нетрудоспособности за этот период:

1378,63 руб. х 9 дн. = 12407,67 руб.

Данный калькулятор верен при 40-часовой 5-ти дневной рабочей недели.

Ошибка! Вы неверно ввели год(2010-2017) расчета.

Ошибка! Вы неверно ввели день расчета, который для данного месяца не может быть больше - 0

Расчет зарплаты и страховых

За указанный вами период с 01.1.2019 по 31.1.2019 :

Всего дней

За этот месяц: всего календарных дней в месяце/периоде: kl/pkl = 0/31 ; всего рабочих дней в месяце/периоде: rd/odr = / ; всего больничных календарных дней : bol = 5 , из них выпало на рабочие дни bolr = ; всего отработанных рабочих дней (за вычетом больничных bolr ) : оd = - = 0 .

Зарплата: начислено

Сотруднику должно быть начислено ok = зарплата (zp 10000 0 ) / рабочие дни (rd ) + размер больничного пособия (bolpos 1203.29 рублей) = 1203.29 рублей.

Зарплата к выдаче и расчет НДФЛ

Зарплату необходимо ежегодно индексировать на сумму инфляции иначе возможен штраф от 30 до 50 т.р. (ст.5.27 КоАП РФ)

Зарплата к выдаче сотруднику на руки = ((ok 1203.29 рублей) минус 156 рублей, перевести в налоговую(НДФЛ : берём оклад 1203.29 минус 0 рублей(вычет инвалида) и минус 0 (вычет на детей) и минус 0 (вычет на детей-инвалидов)... получаем - 1203.29 , умножаем на 13% ). Итого выдать работнику: 1047.29 рублей.

C алиментов налог на доходы физлиц не удерживается (письмо Минфина России от 04.10.2012 г. № 03-03-06/1/523).

Перечислять НДФЛ с зарплаты раньше срока нельзя. В этом случае налог необходимо будет платить повторно, а ранее перечисленный возвращать(письмо ФНС России от 5 мая 2016 г. № СА-4-9/8116).

Официальные премии подлежат обложению НДФЛ.

Подарки на сумму свыше 4000 рублей за год, также облагаются подоходным налогом.

НДФЛ с зарплаты сотрудника-иностранца

C зарплаты работников Белоруссии, Армении, Казахстана и Киргизии нужно считать НДФЛ по ставке 13% всегда(не важно резидент или нет).

Процентная ставка, по которой нужно удерживать НДФЛ с зарплаты работника-иностранца, работающего в России, зависит от его статуса.

С иностранцев-нерезидентов РФ подоходный налог удерживается по ставке 30 процентов (п. 3 ст. 224 НК РФ). При этом стандартные налоговые вычеты не предоставляются (п. 4 ст. 210 Налогового кодекса РФ). По ставке 30% иностранец не имеет право на стандартные налоговые вычеты. Т.е. рассчитывается также как у гражданина РФ.

Со 183-го календарного дня пребывания иностранца в России (в течение 12 следующих подряд месяцев) он становится резидентом, и, следовательно, НДФЛ удерживается по ставке 13 процентов (п. 1 ст. 224 НК РФ). При этом статус постоянно проживающий или временно проживающий и срок заключения договора значения не имеют. По ставке 13% иностранец имеет право на стандартные налоговые вычеты.

Какими документами подтверждать срок нахождения иностранца в России в НК не сказано. Это может быть копия паспорта с отметкой о прибытии, либо другой документ.

Страховые взносы

Дни болезни работника исключаются из оплаты ОПС, ФФОМС, ТФОМС, ФСС , поэтому мы считаем по новому оклад, в котором исключены дни болезни (okbol) = зарплата (zp 10000 рублей) * отработанные дни (od 0 ) / рабочие дни (rd ) = 0 рублей.

Ставки 2018-2019

С 2014 года (и для 2018-2019 года) в ПФР платится одной платежкой и на страховую и на накопительную - КБК - 3921 02 02010 06 1000 160(ст. 22.2 № 167-ФЗ).

C 2015 года все взносы уплачивают в рублях и копейках, в отличии от НДФЛ и других налогов.

| Плательщики и коды плательщиков | Пенсионный фонд | ФФОМС | ФСС | |||

| Для лиц 1966 год рождения и старше | Для лиц 1967 года рождения и моложе | |||||

| Страховая часть | Страховая часть | Накопительная часть | ||||

| Общий режим (НР ) | 22% 0 рублей | 16% 0 рублей | 6% 0 рублей | 5,1% 0 рублей | 2,9% 0 рублей | 30% 0 рублей |

| Плательщики, применяющие УСН (НР ) (кроме УСН льготных видов, см ниже) | ||||||

| Плательщики переведенные на ЕНВД (НР ) | ||||||

| С 2013 года ИП на Патенте (сдача в аренду недвижимости, торговля и общепит) (НР ) | ||||||

| Общий режим (зп за год свыше 1150 т.р.-для ПФР и 865 т.р.- для ФСС в 2019 году // зп за год свыше 1021 т.р.-для ПФР и 815 т.р.- для ФСС в 2018 году) | 10% 0 рублей | 10% 0 рублей | - | align="center">5,1% 0 рублей(с 2015 года до этого 0) | - | 15,1% 0 рублей |

| Плательщики, применяющие УСН (зп за год свыше 1150 т.р.-для ПФР и 865 т.р.- для ФСС в 2019 году // зп за год свыше 1021 т.р.-для ПФР и 815 т.р.- для ФСС в 2018 году) (кроме УСН льготных видов) | ||||||

| Плательщики переведенные на ЕНВД (зп за год свыше 1150 т.р.-для ПФР и 865 т.р.- для ФСС в 2019 году // зп за год свыше 1021 т.р.-для ПФР и 815 т.р.- для ФСС в 2018 году) | ||||||

| С 2013 года ИП на Патенте (сдача в аренду недвижимости, торговля и общепит) (зп за год свыше 1150 т.р.-для ПФР и 865 т.р.- для ФСС в 2019 году // зп за год свыше 1021 т.р.-для ПФР и 815 т.р.- для ФСС в 2018 году) | ||||||

| С 2013 года ИП на Патенте (кроме, сдачи в аренду недвижимости, торговли и общепита) (ПНЭД ) | 20% 0 рублей | 14% 0 рублей | 6% 0 рублей | - | - | 20% 0 рублей |

| Организации, оказывающие инжиниринговые услуги | 22% 0 рублей | 16% 0 рублей | 6% 0 рублей | 5,1% 0 рублей | 2,9% 0 рублей | 30% 0 рублей |

| Организаций, осуществляющих деятельность в области СМИ (за искл. реклама и эротика) / деятельность в области организации отдыха и развлечений, культуры и спорта / издательская деятельность (СМИ ) | 21,6% 0 рублей | 15,6% 0 рублей | 6% 0 рублей | 3,5% 0 рублей | 2,9% 0 рублей | 28% 0 рублей |

| Начисления инвалидов и общественных организаций инвалидов (ООИ ) | 21% 0 рублей | 15% 0 рублей | 6% 0 рублей | 3,7% 0 рублей | 2,4% 0 рублей | |

| Плательщики, применяющие ЕСХН (ЕСХН ) | ||||||

| Сельскохозяйственные товаропроизводители (СХ ) | ||||||

| Организации, заключившие с органами управления ОЭЗ соглашения о ТВД или о туристско-рекреационной деятельности | 8% 0 рублей | 2% 0 рублей | 6% 0 рублей | 4% 0 рублей | 2% 0 рублей | 14% 0 рублей |

| Хозяйственные общества, созданные после 13.08.09 г. бюджетными научными учреждениями в соответствии с 127-ФЗ (ХО ) | ||||||

| Организации осуществляющие разработку и реализацию программ для ЭВМ, БД (ОДИТ ) | ||||||

| Плательщики, применяющие УСН с основным видом деятельности указанным в п. 8 ч.1 ст. 58 212-ФЗ, (ПНЭД ) | 20% 0 рублей | 14% 0 рублей | 6% 0 рублей | - | - | 20% 0 рублей |

| Аптечные организации и ИП-фармацевты, уплачивающие ЕНВД | ||||||

| НКО, применяющие УСН осуществляющие деятельность в области соц. обслуживания населения, научных разработок, здравоохранения, культуры и искусства, благотворительные организации | ||||||

| Организации, получившие статус участника проекта «Сколково» (ИТС ) | 14% 0 рублей | 8% 0 рублей | 6% 0 рублей | - | - | 14% 0 рублей |

| Оплата членам экипажей судов, от орг-ций зарегистрированных в Рос. международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна | - | - | - | - | - | - |

С 2013 года вводится дополнительный тариф для работников на вредных и опасных производствах. По Списку N 1 он составит 4% 0 рублей, по Списку N 2 и "малым" спискам - 2% 0 рублей. Этот новый взнос имеет свои КБК .

Если работники совмещают вредную работу с обычной, то необходимо четко определить, сколько рабочего времени потрачено на каждый вид деятельности. Если в 2013 году работнику была начислена премия то удерживать с нее страховые взносы нужно по тарифам 2013 года, при этом не важно за какой год премия.

Расчет больничного листа в 2018-2019 году

Рассчитывается одинаково и при ЕНВД, и при УСН, и при ОСН.

Источник выплаты пособия по временной нетрудоспособности

Пособие за первые три дня временной нетрудоспособности выплачивается за счет средств страхователя, а за остальной период, начиная с 4-го дня временной нетрудоспособности за счет средств ФСС РФ (ст. 3, п.2, п.п. 1 255-ФЗ)

Напомним, что до 2011 за счет работодателя оплачивались первые два дня временной нетрудоспособности.

Пособие выплачивается за счет ФСС с первого дня в случаях:

- необходимости осуществления ухода за больным членом семьи;

- карантина застрахованного лица, а также карантина ребенка в возрасте до 7 лет, посещающего дошкольное образовательное учреждение, или другого члена семьи, признанного в установленном порядке недееспособным;

- осуществления протезирования по медицинским показаниям в стационарном специализированном учреждении;

- долечивания в установленном порядке в санаторно-курортных учреждениях, расположенных на территории Российской Федерации, непосредственно после стационарного лечения.

Влияние страхового стажа на сумму больничного

Страховой стаж - суммарная продолжительность времени уплаты страховых взносов и (или) налогов.

В зависимости от продолжительности страхового стажа пособие выплачивается:

- страховой стаж 8 лет и более – 100%;

- страховой стаж от 5 до 8 лет – 80 %;

- страховой стаж от полугода до 5 лет – 60 %;

- страховой стаж менее полугода – пособие, выплачивается в размере, не превышающем МРОТ за полный календарный месяц. В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, в размере, не превышающем минимального размера оплаты труда с учетом этих коэффициентов.

Расчет и оплата больничного листа работодателем(ИП, Организации)

Пособие по временной нетрудоспособности и в связи с материнством (декрет) выплачивается сотрудникам, работающим по трудовым договорам, а так же уволенным работникам, в случае наступления нетрудоспособности в течение 30 календарных дней после расторжения трудового договора (в этом случае пособие вне зависимости от стажа выплачивается в размере 60%) (ст. 5 п.2 255-ФЗ). Ранее (до 2011 года) пособие в связи с материнством, уволенным работникам не выплачивалось.

Пособие по временной нетрудоспособности назначается, если обращение за ним последовало не позднее шести месяцев со дня восстановления трудоспособности (ст.12 п. 1 255-ФЗ).

ВАЖНО!

Если сотрудник работает по одному месту работы, расчет пособий идет по этому месту с учетом облагаемых взносами выплат за предыдущие 2 года по всем местам работы с условием, что сумма начислений не может превышать максимум – 415 тысяч за год.(в 2011 году - 463 000 руб.)

Если работник на момент наступления страхового случая работает в нескольких местах и в двух предшествующих календарных годах (2013-2014) работал там же, пособия по временной нетрудоспособности, по беременности и родам выплачиваются по всем местам работы. Ежемесячное пособие по уходу за ребенком выплачивается по одному месту работы по выбору сотрудника, и исчисляются исходя из среднего заработка у страхователя, выплачивающего пособие (ст.13 п. 2 255-ФЗ)

Если работник на момент наступления страхового случая работает у нескольких страхователей, а в двух предшествующих календарных годах работал у других страхователей, все пособия назначаются и выплачиваются ему страхователем по одному из последних мест работы по выбору застрахованного лица (ст.13 п. 2.1 255-ФЗ).

Если работник на момент наступления страхового случая работает у нескольких страхователей, а в двух предшествующих календарных годах работал как у этих, так и у других страхователей, пособия по временной нетрудоспособности, по беременности и родам может быть выплачено как по одному месту работы, исходя из среднего заработка по всем страхователям, так у всех текущих страхователей, исходя из среднего заработка на текущем месте (ст.12 п. 2.2 255-ФЗ).

- Сотрудник работает в ООО «Ромашка» по основному месту работы и в ООО «Луковка» по совместительству с января 2013 года. Соответственно больничный ему будет рассчитан отдельно в ООО «Ромашка» и отдельно в ООО «Луковка»

- Работник работает в ООО «Ромашка» по основному месту работы и в ООО «Луковка» по совместительству с января 2015 года. Соответственно больничный ему будет рассчитан в ООО «Ромашка» ИЛИ в ООО «Луковка» по его выбору исходя из справок, предоставленных с предыдущих мест работы

- Сотрудник работает в ООО «Ромашка» по основному месту работы с 2009 года и в ООО «Луковка» с 2015, помимо этого в 2013 году он работал и в других организациях Больничный ему будет рассчитан в ООО «Ромашка» ИЛИ в ООО «Луковка» по его выбору исходя из справок, предоставленных с предыдущих мест работы.

- Работник работает в ООО «Ромашка» по основному месту работы и в ООО «Луковка» по совместительству с 2013, помимо этого в 2013 году он работал и в других организациях. Больничный может быть и в ООО «Ромашка», и в ООО «Луковка», но исходя из среднего заработка в этих организациях(ИП), ЛИБО больничный может быть рассчитан в одном месте, исходя из среднего заработка по всем организациям где сотрудник получал доходы.

Средний заработок для расчета пособий

Пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы у других страхователей (ст.14 п. 1 255-ФЗ).

В средний заработок, исходя из которого, исчисляются пособия, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС (ст.14 п. 2 255-ФЗ).

Средний дневной заработок для исчисления пособий определяется путем деления суммы начисленного заработка на 730 (ст.14 п. 3 255-ФЗ).

Пособие по временной нетрудоспособности, по беременности и родам и по уходу за ребенком не может быть меньше МРОТ за календарный месяц (ст.14 п.1.1 255-ФЗ).

Максимальный размер пособия по временной нетрудоспособности

В случае если больничный или пособие по беременности и родам сотруднику выплачивается несколькими страхователями средний заработок, исходя из которого, исчисляются указанные пособия, учитывается за каждый календарный год в сумме, не превышающей указанную предельную величину, при исчислении данных пособий каждым из этих страхователей (ст.14 п. 3.1 255-ФЗ).

Алгоритм расчета пособия исходя из среднего заработка:

- За каждый год (2013 и 2014) подсчитываем сумму начислений, облагаемых взносами в ФСС.

- Отдельно каждую из сумм сравниваем с 568 000, и берем в расчет суммы не превышающие 568 000 в 2013 году. За 2014 год - 624 000.

- Суммируем полученные данные и делим на 730 и умножаем на коэффициент в зависимости от стажа.

- Определяется сумма к выплате путем умножения среднедневного заработка, на количество календарных дней нетрудоспособности.

- Сравниваем с суммой пособия рассчитанной исходя из МРОТ и берем максимальную.

Алгоритм расчета пособия исходя из МРОТ:

В случае, если застрахованное лицо в расчетном 2-х летнем периоде не имело заработка, а также в случае, если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая. Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица. Если застрахованное лицо имеет страховой стаж менее 6 месяцев или при наличии одного или нескольких оснований для снижения пособия по временной нетрудоспособности пособие выплачивается застрахованному лицу в размере, не превышающем за полный календарный месяц минимального размера оплаты труда, установленного федеральным законом, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, - в размере, не превышающем минимальный размер оплаты труда с учетом этих коэффициентов.

- Определяется средний дневной заработок из МРОТ.

Для этого МРОТ*24/730. В настоящее время получаем сумму: 7500*24/730=246,57. - Применяем РК, если это необходимо, либо коэффициент, если работа на условиях неполного дня.

- Определяем сумму к выдаче путем умножения количества календарных дней болезни на Средний дневной заработок.

Расчет отпускных**

Отпускные (для одного дня): otp = зарплата(zp 10000 ) рублей / 29,3 = 341.3

Отпускные (за указанный период): otp = зарплата(zp10000 ) рублей / 29,3 * 28 дней отпуска = 9556.31

В калькуляторе: зелёным - указаны введенные данные, синим - рассчитанные

НДФЛ с отпускных надо платить сразу после их выдачи. С 2016 года НДФЛ с отпускных можно перечислять до конца месяца.

Компенсация за неиспользуемый отпуск

Как считать дни отпуска, за которые положена компенсация?28 дней / 12 месяцев = 2,33. 2,33 эта цифра постоянна и одинакова для всех. 2,33 умножаются на количество отработанных месяцев(округляется(больше 15 дней в большую, меньше 15 - в меньшую)) (до 10 отработанных месяцев включительно)). и за 11, и за 12 месяцев положена компенсация 28 дней отпуска.

При увольнении положена компенсация за все дни неиспользованного отпуска. При компенсации за неиспользуемый отпуск НДФЛ нужно удерживать. Взносы в пенс. и мед. фонд и ФСС также отчисляются.