Понятие лизинга появилось в нашей стране сравнительно недавно. Это своего рода форма кредитования предприятия при покупке им основных фондов. Объектами лизинга могут быть: оборудование, сооружения, предприятия, транспорт и т.д. По сути, лизинг - это долгосрочная аренда имущества с последующим приобретением его в собственность.

Покупка в лизинг и постановка на учет

Чтобы произвести учет лизинга на балансе лизингополучателя в программе 1С 8.3 предусмотрен спецдокумент «Поступление в лизинг», который можно найти в «ОС и НМА-Поступление ОС».

Рис.1

Внутри документа обращаем внимание, что счет учета – 76.07.1. Также внесем в табличную часть данные о покупаемом оборудовании. Указываем счет учета 08.04.2* – «Приобретение ОС».

*Не работает на счете 08.04.2 релиза 3.0.66.60.

Рис.2

Проводим его и проверяем бухгалтерские проводки.

- Ввид операции –оборудование (у нас в примере);

- Номер/дата – заполняем дату, номер проставляется автоматически;

- МОЛ (матответственное лицо) – выбираем и назначаем сотрудника организации;

- В местонахождении указываем, где станет оборудование эксплуатироваться;

- Событие ОС – в соответствии с нашей задачей указываем, что будет поставлено на учет и введено в эксплуатацию.

После этого заполняем вкладки, которые находятся ниже, первая из них Внеоборотный актив. Заполняем следующие сведения:

- По договору лизинга;

- Контрагент – лизингодатель;

- Договор – указываем наш договор лизинга;

- Оборудование – предмет лизинга;

- Склад – указываем склад, на который будет приходоваться наше оборудование;

- Счет у нас – 08.04.2 «Приобретение ОС».

Рис.4

Вкладка ОС заполняется из одноименного справочника, где мы должны создать новую позицию. Нажимаем «+» и переходим к заполнению справочника.

Рис.5

Заполняем в открывшейся форме следующие поля:

- Группа учета – транспортные средства;

- Наименование – у нас «Автомобиль»;

- Входит в группу – ОС.

Рис.6

Жмем «Записать и закрыть». Новая позиция появилась в справочнике, поэтому смело продолжаем заполнять вкладку, выбрав наше новое основное средство из списка, инвентарный номер присваивается автоматом.

Рис.7

Заполнение данных для целей бухучета осуществляется в одноименной вкладке по следующим полям:

- Счет – 01.03 Арендованное имущество;

- Порядок – из списка «Начисление амортизации»;

- Способ – Линейный;

- В счете начисления ставим 02.03 «Амортизация арендованного имущества»;

- В отображении расходов ставим, по дебету какого бухгалтерского счета будет отражаться износ. У нас – 20.01 «ОС».

- В сроке мы указываем, сколько лет мы планируем амортизировать данное оборудование, в нашем примере 10 лет х 12 месяцев получается 120 месяцев.

Рис.8

На следующей вкладке заполняем данные для налоговой по следующим полям:

- В порядке включения в состав расходов – Начисление амортизации;

- Первоначальная стоимость – указывается сумма затрат без НДС лизингодателя на покупку оборудования. Эту информацию можно найти в договоре лизинга;

- В способе отображения затрат по лизинговым платежам ставим «Амортизация» (сч. 20.01);

- В помесячном сроке – 10 лет х 12 месяцев. То есть получается, что оборудование планируется амортизировать 120 месяцев.

Рис.9

Проводим документ и кнопкой ДтКт контролируем проводки: Дт 01 – Кт 08 «Принят к учету объект ОС».

Лизингодатель будет ежемесячно выставлять счет-фактуру на лизинговые услуги. Для отражения этих услуг в программе 1С 8.3 используется «Поступление (акты, накладные)», который находится в меню «Покупки».

Рис.10

При создании поступления, указываем «Услуги лизинга».

Рис.11

Начинаем заполнять документ, обязательно указываем номер и дату акта, полученного от лизингодателя, реквизиты договора лизинга, а также организации лизингодателя и лизингополучателя. В «Номенклатуре» указываем «Лизинговый платеж», в «Сумм» – сумму из акта (счета-фактуры) лизингодателя. Заполняем номер и дату счета-фактуры, нажимаем кнопку «Зарегистрировать».

Рис.12

Также обращаем внимание, что наш счет учета расчетов с контрагентом – 76.07.2, а по авансам – 60.02.

Рис.13

Данные поступления заполнены, выбираем Провести. Записи по расходам на услуги лизинга сформированы в БУ и НУ. Нажимаем ДтКт и проверяем сформировавшиеся проводки.

Рис.14

В бухучете лизинговые платежи не относятся на расходы, а учитываются по дебету 76.07.1 Арендные обязательства. Стоимость оборудования, поступившего в лизинг, учитывается по кредиту этого счета. Таким образом, после проведения всех лизинговых платежей по договору лизинга, счет 76.07.1 закроется.

Хотя, приобретенное в лизинг, оборудование не является собственностью организации, но его все равно надо ставить на учет и соответственно амортизировать. Это делают через регламентную операцию закрытия месяца в «Операциях-Закрытие периода».

Рис.15

В заключение важно обратить внимание на то, что по операциям лизинга возникает разница между бухгалтерским учетом и налоговым, так как в последнем расходы по лизингу учитываются за минусом налоговой амортизации. Программа 1С 8.3 автоматически рассчитает амортизацию и расходы на лизинг, а также отразит разницу между бухгалтерским и налоговым учетом. Для этого в 1С 8.3 необходимо правильно составить Учетную политику предприятия.

В настоящее время компаниями часто используется лизинг для приобретения транспорта, оборудования и других основных средств . Лизинг является разновидностью кредита, когда финансовая организация – лизингодатель приобретает конкретное имущество у указанного продавца (либо по своему выбору) и предоставляет это оборудование или другое имущество лизингополучателю в аренду за вознаграждение. Это своего рода долгосрочная аренда с правом последующего выкупа.

В договоре лизинга обычно предусматривается, где ведется бухучет лизинга – на балансе лизингополучателя (лица, приобретающего имущество) либо у лизингодателя (финансовой организации, которая предоставляет имущество).

Данная форма кредитования широко используется многими компаниями, так как стоимость основных средств может быть ниже, чем при использовании кредитных денежных средств, и даже, чем при приобретении нужного имущества за собственные денежные средства. Выгода получается, благодаря тому, что платежи по лизинговому договору являются затратами и уменьшают базу при расчете налога на прибыль. Также имеются плюсы при уплате НДС. Еще одним важным преимуществом является право балансодержателя использовать повышенный коэффициент амортизации , что приводит к уменьшению налога на имущество и может снижать налог на прибыль.

Бухучет лизинга на балансе лизингодателя

Бухгалтерский учет лизинга на балансе лизингодателя осуществляется в составе основных средств на специальном счете 03 «Доходные вложения в материальные ценности». Когда предмет лизинга переходит к лизингополучателю, то происходит движение на субсчете, открытом к 03 счету. К примеру, открываем два субсчета – 03.1 для отражения лизингового имущества и 03.2 для отражения его передачи.

Первоначально необходимо посчитать затраты на приобретение предмета лизинга, – сюда включаются консультационные услуги, сборы и пошлины, посредническое вознаграждение и другие услуги, которые суммируются на 08 счете, после окончания формирования затрат имущество надо оприходовать по дебету счета 03.

При этом отражение лизинговых операций происходит следующим образом:

Д 08.4 - К 60 - данной проводкой отражаем затраты на приобретение предмета лизинга;

Д 19.1 - К 60 - выделяем НДС;

Д68 - К19-1 - принимаем НДС к вычету;

Д03.1 - К 08.4 –предмет лизинга принимается к учету;

Д60 - К 51 – произошла оплата продавцу.

Д03.2 - К03.1 –передали имущество в лизинг;

Д20 -К 02 – произошло начисление амортизации.

Когда договором лизинга предусмотрена обязанность по передаче предмета лизинга на баланс лизингополучателю, лизингодатель должен списать его у себя с баланса, но не учитывать имущество нельзя, для него ведется специальный забалансовый счет 011 «Основные средства, сданные в аренду». Учет ведется по стоимости, указанной в договоре лизинга. При этом стоимость предмета лизинга отражается в составе расходов будущих периодов.

Отражение лизинга в бухгалтерском учете и передача лизингополучателю осуществляется следующими проводками:

Д 97 - К 03 – произошло списание предмета лизинга;

011 – отразили стоимость на забалансовом счете;

Д20 – 97 – списали частично расходы будущих периодов;

Д90.2 - Д20 –затраты по договору лизинга списаны в себестоимость продаж.

Отражение лизинга у лизингополучателя

В бухгалтерском учете лизингополучателя поступившее оборудование или иное имущество, числящееся на балансе лизингодателя, отражается на забалансовом счете 001 по общей стоимости, указанной в договоре.

Лизинговые платежи начисляются по кредиту 76 счета , где учитываются расчеты с дебиторами и кредиторами, в корреспонденции со счетами учета затрат, к примеру, 20,23,26, если имущество будет использоваться в производстве, со счетом 44 при использовании в торговой деятельности, со счетом 91.2 при использовании имущества в непроизводственных целях.

Предмет лизинга отражается в бухгалтерском учете у лизингополучателя следующим образом:

Д 001 - 1 млн. руб. (принимаем к учету имущество, НДС не учитывается);

Д 60 – К 51 – 236 т.р. (произведена оплата первоначального взноса по договору лизина);

Зачет аванса может быть произведен не сразу, а на протяжении всего договора. В нашем примере в течение 3лет по 6 т.р. рублей.

Д 20 – К 76 – 29 т.р. (начислен первый лизинговый платёж– 34 т.р. за вычетом НДС – 5 т. р.);

Д 19 – К 76 – 5 т.р. (выделен НДС по первому платежу);

Д 20 – К 60 – 5 т.р. (зачет части аванса – 6 т.р минус НДС 1 т.р);

Д 19 – К 60 – 1 т.р. (начислен НДС по зачёту аванса);

Д 68 – К19 – 5 т.р. (предъявлен НДС в бюджет);

Д 76 – К 51 – 34 т.р. (перечислен первый платеж).

Законодательством в полной мере не определены способы отражения операций в бухгалтерском учете, когда предмет лизинга числится на балансе лизингополучателя, но имеется сложившаяся практика по итогам проверок госорганов.

Когда предмет лизинга попадает к лизингополучателю он учитывается по дебету 08 счета за вычетом НДС в связке с 76 счетом. Далее после формирования затрат имущество уходит на 01 счет в основные средства.

Начисление амортизации производится у лизингополучателя по дебету счета 20 и кредиту 02 способом, закрепленным в учетной политике.

Рассмотрим пример учета лизинга в 1С Бухгалтерия 8.3, когда основные средства числятся на балансе лизингополучателя.

Сначала сделаем поступление имущества. Зайдем в меню «ОС и НМА», затем в разделе « » выбираем «Поступление в лизинг». Для создания нового документа нужно в открывшемся окне нажать кнопку «Создать». Откроется окно нового документа.

Сначала заполним шапку документа. Укажем там:

- организацию;

- контрагента;

- договор с контрагентом;

- счет расчетов указываем 76.07.1 .

При поступлении на баланс лизингополучателя 1С 8.3 делаем следующие проводки:

Постановка на учет оборудования и прочего имущества

После того как создали поступление основных средств, необходимо принять их к учету. Для этого в том же разделе выбираем « «.

Нажимаем кнопку «Создать» и заполняем документ:

- указываем, что принимаем оборудование к учету с ;

- указываем материально-ответственное лицо (МОЛ);

- указываем местонахождение основного средства.

Получите 267 видеоуроков по 1С бесплатно:

- вид операции – оборудование;

- способ поступления – по договору лизинга;

- далее выбираем контрагента, договор и оборудование из справочника «Номенклатура».

На закладке «Основные средства» указываем имущество уже из справочника «Основные средства». По сути, это карточка основного средства.

Информация для начисления амортизации находится на закладке «Бухгалтерский учет». Здесь заполняем следующие поля:

- счет учета: 01.03;

- порядок учета: ;

- далее указываем, в каком порядке будет начисляться амортизация.

У меня заполнено так:

На закладке «Налоговый учет», как правило, указываются такие же параметры.

Теперь документ можно провести. Следует учесть, что данные, введенные при принятии основного средства к учету, отражаются автоматически и в его карточке:

Как отразить ежемесячный лизинговый платеж

Платеж по лизингу в программе отражается документом поступления в меню «Покупки». В последних релизах 1С 8.3 в него добавлена операция «Услуга лизинга»:

Пример проводок по услугам лизинга в 1С Бухгалтерии выглядит так:

Нормативная база и определение лизинга

Рассмотрим, как необходимо составлять проводки при лизинге, но для начала определимся, какими законами регулируется эта операция. Лизинг является финансовой арендой и описан в параграфе 6 гл. 34 ГК РФ, а также регламентируется законом «О финансовой аренде» от 29.10.1998 № 164-ФЗ. Бухгалтеры составляют проводки лизинга как на балансе лизингополучателя, так и на балансе лизингодателя согласно приказу Минфина России от 17.02.1997 № 15.

Если кратко описывать суть лизинга, то одна сторона сделки (лизингодатель) покупает у оговоренного продавца имущество для второй стороны сделки (лизингополучателя) и за эту услугу получает деньги, передавая имущество во владение лизингополучателю на определенный срок. По истечении этого срока имущество может быть выкуплено лизингополучателем.

Указанное имущество находится во владении лизингодателя и закреплено на его балансе. Однако условиями договора лизинга можно предусмотреть учет лизингового имущества и на балансе другой стороны сделки, то есть лизингополучателя.

Пример расчета лизингового договора

Пусть стоимость предмета лизинга для лизингодателя составляет 400 000,00 руб., в том числе НДС 18% — 61 016,95 руб. Полная сумма договора лизинга составляет 700 000,00 руб., в том числе НДС 18% — 106 779,66 руб. Первоначальный взнос (аванс) составляет 150 000,00 руб., в том числе НДС 18% — 22 881,36 руб. Срок лизинга — 2 года (23 месяца + последний месяц выплачивается выкупная стоимость), выкупная стоимость — 1000,00 руб., в том числе НДС 18% — 152,54 руб. Ежемесячный платеж составляет (700 000,00 − 150 000,00 − 1000,00) / 23 = 23 869,57 руб., в том числе НДС 18% — 3641,12 руб. Ежемесячно начисляется лизинговый платеж в сумме (700 000,00 − 1000,00) / 23 = 30 391,30 руб., в том числе НДС 18% — 4635,96 руб.

Если выкупная стоимость не выделена отдельно в договоре, то расчет будет несколько иным.

Тогда берем для расчета ежемесячных платежей полный срок лизинга, то есть 24 месяца. Имеем: ежемесячный начисляемый платеж 700 000,00 / 24 = 29 166,67 руб., в том числе НДС 18% — 4449,15 руб.; ежемесячная сумма к уплате (700 000,00 − 150 000,00) / 24 = 22 916,67 руб., в том числе НДС 18% — 3495,76 руб.

Допустим, в нашем примере в договоре лизинга прописано, что уплачивается аванс в размере 150 000,00 руб., который учитывается равномерно в течение всего срока действия договора лизинга. Поэтому лизингодатель ежемесячно выставляет счета-фактуры на сумму начисленного платежа — 30 391,30 руб., в том числе НДС 18% — 4635,96 руб.

Стоит отметить, что для договора лизинга нет единого стандарта, поэтому аванс также может засчитываться как первый ежемесячный лизинговый платеж или в счет нескольких ежемесячных лизинговых платежей. Эти условия должны быть четко прописаны в договоре лизинга.

В дальнейшем для описания проводок бухгалтерского учета будем пользоваться условиями из этого примера.

Проводки бухгалтерского учета у лизингополучателя, имущество на балансе лизингополучателя

Рассмотрим пример учета лизинга, если имущество находится на балансе лизингополучателя и его выкупная стоимость уплачивается отдельно в последний месяц лизинга.

В этом случае по лизингу проводки у лизингополучателя будут такими:

Обычно по договору лизинга покупатель уплачивает первоначальный взнос. Его сумма делится равномерно на весь срок договора лизинга и учитывается при выплате лизинговых платежей.

Сумму НДС можно принять к вычету по полученному авансовому счету-фактуре, а можно этого не делать. В таком случае, если выгоднее отложить вычет по НДС, проводку, выделенную полужирным курсивом, делать не нужно.

Ежемесячные проводки бухгалтерского учета лизинга на балансе лизингополучателя выглядят следующим образом:

Если НДС по авансовому счету-фактуре не был принят к вычету, то проводку, выделенную полужирным курсивом, делать не нужно.

Если имущество находится на балансе лизингодателя, он должен начислять по нему амортизацию.

Выкуп лизингополучателем имущества, находящегося на его балансе

Рассмотрим проводки по выкупу предмета лизинга.

Как уже было сказано в примере, также могут встречаться договоры, где сумма выкупа не выделена отдельно, а входит в ежемесячные лизинговые платежи. В таком случае появляется спорный вопрос о дате принятия НДС к вычету с выкупной стоимости: можно ли принимать НДС к вычету ежемесячно в полном объеме с лизинговых платежей или необходимо часть НДС принять к вычету только после выкупа лизингового имущества. Письма Минфина РФ от 15.11.2004 № 03-04-11/203 и от 09.11.2005 № 03-03-04/1/348 говорят о том, что НДС к вычету можно принимать в тех налоговых периодах, в которых лизинговые платежи уплачиваются. Таким образом, если в договоре не выделена выкупная стоимость предмета лизинга, проводки учета выкупа лизинга на балансе лизингополучателя будут аналогичны рассмотренному примеру, где выкупная стоимость выделена. Изменится лишь ежемесячный уплачиваемый платеж и ежемесячный начисленный платеж. Расчет этих платежей приведен в примере.

Проводки лизингополучателя, если имущество на балансе лизингодателя

Рассмотрим тот же пример, но теперь предмет лизинга стоит на балансе лизингодателя.

Если по авансовому счету-фактуре, выданному на предоплату по договору лизинга, не был поставлен НДС к вычету, то проводки, выделенные полужирным курсивом, делать не надо.

Амортизация в рассматриваемом случае не начисляется.

Если выкупная стоимость не указана отдельно в договоре лизинга, все равно стоит заключить дополнительное соглашение к нему, где необходимо прописать, какая часть ежемесячных лизинговых платежей относится к выкупу имущества, а какая — к аренде. Допустим, ежемесячный платеж составляет 29 166,67 руб., тогда 5000 руб. относится к выкупной стоимости, а 24 166,67 руб. — к арендным платежам. Для упрощения также допустим, что первоначальный взнос по этому договору лизинга не уплачивался. Тогда ежемесячные проводки будут выглядеть так:

Проводки по выкупу будут такими:

Бухгалтерский учет договора лизинга у лизингодателя

Рассмотрим пример проводок по лизингу на балансе лизингодателя. Пусть имущество, купленное для передачи в лизинг, находится на балансе лизингодателя. Цифры опять возьмем из приведенного выше примера.

Операции по покупке и вводу в эксплуатацию выглядят следующим образом:

Так как имущество находится на балансе лизингодателя, он должен начислять амортизацию:

Учет лизинговых платежей:

Теперь рассмотрим процесс выкупа лизингового имущества у лизингодателя, если он же является балансодержателем этого имущества.

Учет выкупа имущества при условии, что в договоре не выделена отдельно выкупная стоимость, происходит с помощью аналогичных проводок, за исключением выделенных полужирным курсивом. Ежемесячные проводки изменятся на сумму ежемесячных начисленных и уплачиваемых платежей. В примере произведен их расчет: ежемесячный уплачиваемый платеж — 22 916,67 руб. и ежемесячный начисленный платеж — 29 166,67 руб.

Рассмотрим учет у лизингодателя, если имущество учитывается на балансе лизингополучателя.

Приобретение, оплата и ввод в эксплуатацию не отличается от случая, когда балансодержателем является лизингодатель. Далее вместо перевода на счет 03.02 «Материальные ценности, предоставляемые во временное владение и пользование» собственного баланса, лизинговое имущество нужно с баланса списать в расходы. Для этого необходимо сделать следующие проводки:

Рассмотрим учет ежемесячных лизинговых платежей:

Выкуп лизингового имущества прописывается проводками:

Если выкупная стоимость не выделена отдельно в договоре лизинга, то выкуп предмета лизинга, при условии выплаты всех платежей, оформляется единственной проводкой списания с забалансового счета 011 «Основные средства, сданные в аренду» в сумме затрат лизингодателя без НДС.

Особенности учета автомобиля в лизинге

Допустим, организация взяла автомобиль в лизинг и он находится на балансе лизингополучателя - проводки в этом случае аналогичны приведенным выше. Также, если балансодержателем лизингового автомобиля является лизингодатель, изменения в проводках не будет. То есть лизинговый автомобиль учитывается в целях бухгалтерского учета так же, как иное имущество. Добавляется лишь вопрос с уплатой транспортного налога, а также обязательного страхования ОСАГО и КАСКО.

Уплата транспортного налога по общему правилу осуществляется тем, на кого зарегистрировано авто. В случае с автомобилем, переданным по договору лизинга, условие уплаты транспортного налога прописывается в договоре лизинга. Проводки делает плательщик транспортного налога, согласно договору лизинга, вне зависимости от того, на чьем балансе находится лизинговое имущество.

Что касается уплаты обязательных страховых платежей, здесь также все зависит от условий договора. Чаще всего выплаты по ОСАГО и КАСКО включаются в состав лизинговых платежей равномерно на весь срок действия договора лизинга. Но может быть ситуация, когда лизингополучатель уплачивает эти платежи отдельно ежегодно или ежеквартально самостоятельно или через лизингодателя.

Комиссионный сбор по договору лизинга

Обычно лизингодатель взимает с лизингополучателя комиссионный сбор по договору лизинга. Сюда входит подготовка и оформление документов по сделке. В бухгалтерском учете этот сбор следует включить в первоначальную стоимость лизингового имущества, если предмет лизинга находится на балансе лизингополучателя. Проводки учета комиссионного сбора по договору лизинга у лизингополучателя будут следующими:

Если же предмет лизинга находится на балансе лизингодателя, то лизингополучатель проводит комиссионный сбор как обычные услуги от контрагента.

Для лизингодателя комиссионный сбор является доходом по обычным видам деятельности или прочим доходом и отражается на соответствующих счетах бухгалтерского учета вне зависимости от того, на чьем балансе будет учитываться лизинговое имущество.

***

Учет лизинга является одной из самых сложных операций в бухгалтерском учете в связи с обилием возможных ситуаций и нюансов в договорах финансовой аренды. Например, помимо описанных случаев, имущество, переданное по договору лизинга, может быть невыкупным, то есть возвратным, а также может быть выкуплено досрочно. В статье же рассмотрены основные случаи лизинга: бухгалтерский учет имущества как на балансе лизингодателя, так и на балансе лизингополучателя. Описаны возможные варианты уплаты выкупной стоимости — отдельно по окончании договора лизинга или же в составе ежемесячных лизинговых платежей. Дан разбор проводок для обеих сторон сделки.

Учет лизинга у лизингополучателя мы рассмотрим на конкретном примере учета лизинга основного средства на балансе лизингополучателя с пошаговым отражением операций по учету лизинга в программе Бухгалтерия 1С 8.3.

Пример:

ООО «ИТС» (Лизингополучатель) заключило договор лизинга (финансовой аренды) с ООО «РесоЛизинг» (Лизингодатель) сроком на 12 мес.

Предметом лизинга является транспортное средство Газ Next 3009Z7. Его первоначальная стоимость (расходы лизингодателя) составляет 1 200 000,00 руб. (в т.ч. НДС 18% – 183 050,85 руб.). По условиям договора лизинга лизингополучатель перечисляет лизинговые платежи в соответствии с графиком лизинговых платежей в течение 12 месяцев.

| № п/п | Дата платежа | Платеж к оплате (руб.) в т.ч. НДС (18%) | Начисленный лизинговый платеж (руб.) в т.ч. НДС (18%) | Аванс, подлежащий зачету | НДС с аванса, подлежащий восстановлению |

|---|---|---|---|---|---|

| аванс платеж на период поставки | 48000.00 60000.00 | ||||

| 1 | 15.09.2016 | 110299.00 | 218299.00 | 48000.00 | 7322.03 |

| 2 | 03.10.2016 | 95062.00 | 143062.00 | 48000.00 | 7322.03 |

| 3 | 03.11.2016 | 95062.00 | 143062.00 | 48000.00 | 7322.03 |

| 4 | 03.12.2016 | 95062.00 | 143062.00 | 48000.00 | 7322.03 |

| 5 | 03.01.2017 | 95062.00 | 143062.00 | 48000.00 | 7322.03 |

| 6 | 03.02.2017 | 95062.00 | 143062.00 | 48000.00 | 7322.03 |

| 7 | 03.03.2017 | 95062.00 | 143062.00 | 48000.00 | 7322.03 |

| 8 | 03.04.2017 | 8187.00 | 56187.00 | 48000.00 | 7322.03 |

| 9 | 03.05.2017 | 8187.00 | 56187.00 | 48000.00 | 7322.03 |

| 10 | 03.06.2017 | 8187.00 | 56187.00 | 48000.00 | 7322.03 |

| 11 | 03.07.2017 | 8187.00 | 8187.00 | ||

| 12 | 03.08.2017 | 8187.00 | 8187.00 | ||

| ВСЕГО | 1261606.00 | 1261606.00 | |||

| Выкупная цена имущества | 1180.00 выплачивается до 30.09.2017 | ||||

| Общая сумма по договору | 1262786.00 | ||||

Общая сумма лизинговых платежей с учетом выкупной цены за период действия договора – 1 262 786,00 руб. (в т.ч. НДС 18%). Первичный аванс по договору составляет 540 000 руб. (в т.ч. НДС 18%) и засчитывается в лизинговые платежи в сроки и в суммах, указанных в графике платежей. Выкупная стоимость по условиям договора составляет 1180,00 руб. (в т.ч. НДС 18%) и выплачивается не позднее последнего дня до истечения срока действия договора.

Объект находится на балансе у лизингополучателя, он установил срок полезного использования транспортного средства – 61 месяц для бухгалтерского учета и налогового учета. Амортизация начисляется линейным способом. Коэффициент ускоренной амортизации не применяется.

Авансовые платежи, перечисляемые поставщику, регистрируются по дебету счета 60.02 «Расчеты по авансам выданным»

Налогоплательщик должен помнить, что в соответствии с п. 9 ст. 172 НК РФ он имеет право принять входной НДС по авансам, перечисленным поставщику, при одновременном выполнении следующих условий:

- в наличии договор, предусматривающий перечисление предоплаты;

- в наличии документы, подтверждающие перечисление аванса;

- в наличии правильно оформленный авансовый счет-фактура поставщика.

Учет лизинга у лизингополучателя: регистрация полученного счет-фактуры на аванс в программе 1С Бухгалтерия 8.3

Найдите документ: Списание с расчетного счета

1 вариант: щелкните правой клавишей мыши на документу и в выпадающем списке выберите «создать на основании» — «счет-фактура полученный»

2 вариант: войдите в документ Нажмите кнопку «создать на основании» — «счет-фактура полученный»

полученный результат:

(рис.3)

2. Учет лизинга у лизингополучателя: у чет поступления основного средства

Необходимо создать и заполнить документ Поступление в лизинг .

Создание документа «Поступление в лизинг»:

- Вызов из меню: ОС и НМА – Поступление основных средств – Поступление в лизинг.

- Нажмите кнопку Создать .

- В поле Документ № и от введите номер и дату документа поступления.

- В поле Склад выберите склад, где будет храниться основное средство до ввода его в эксплуатацию.

- В поле Счет расчетов выберите счет 76.07.1 «Арендные обязательства».

- Нажмите кнопку Добавить .

- Заполните поля, как показано на рис. 1.

- Для сохранения и проведения документа нажмите кнопку Провести .

3. Учет лизинга у лизингополучателя: п ринятие к учету основного средства

Если учет предмета лизинга ведется на балансе у лизингополучателя , то он принимается к бухгалтерскому учету в качестве объекта основных средств по первоначальной стоимости, которая равна общей сумме задолженности перед лизингодателем по договору лизинга без учета НДС (п. 8 ПБУ 6/01 «Учет основных средств», абз. 2 п. 8 Указаний). Если в договоре лизинга выкупная стоимость выделена отдельно и предусмотрен переход права собственности на имущество к лизингополучателю, то она также включается в учетную стоимость (п. 1 ст. 28 Закона № 164-ФЗ).

Для налогового учета предмет лизинга учитывается в составе амортизируемого имущества по сумме расходов лизингодателя на приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором объект пригоден для использования, без учета НДС (абз. 3 п. 1 ст. 257, п. 10 ст. 258 НК РФ).

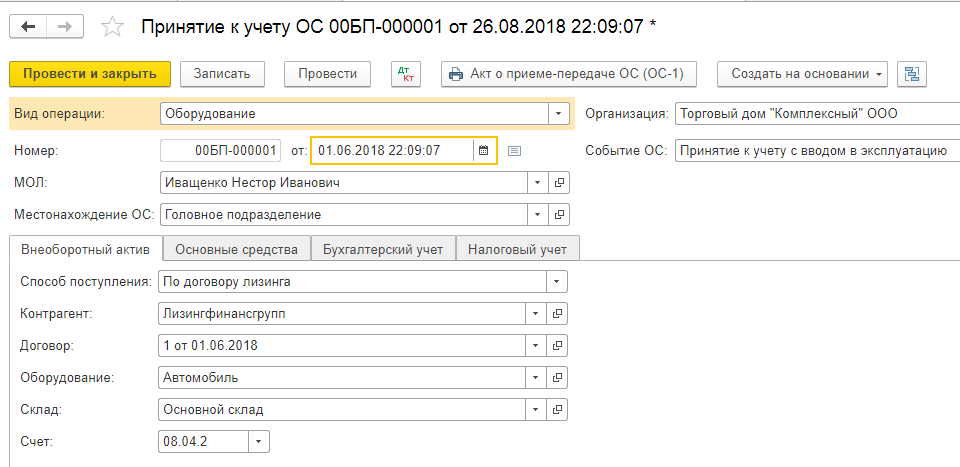

Создание документа «Принятие к учету ОС» . Данный документ регистрирует факт завершения формирования первоначальной стоимости объекта основных средств и (или) его ввода в эксплуатацию.

- Вызовите из меню: ОС и НМА – Поступление основных средств – Принятие к учету ОС.

- Нажмите кнопку Создать.

- В поле от укажите дату ввода в эксплуатацию (принятия к учету) основного средства.

- В поле МОЛ выберите материально ответственное лицо, отвечающее за сохранность основного средства, из справочника Физические лица.

- В поле Местонахождение ОС выберите подразделение, в котором будет использоваться основное средство.

- В поле Событие ОС оставьте значение по умолчанию Принятие к учету с вводом в экс.

- Нажмите кнопку Записать для сохранения введенных данных.

Заполнение закладки «Внеоборотный актив» документа «Принятие к учету ОС»:

Заполнение закладки «Основные средства» документа «Принятие к учету ОС»:

Заполнение информации об основном средстве в справочнике «Основные средства» (рис. 7):

Заполнение закладки «Бухгалтерский учет» документа «Принятие к учету ОС»:

Заполнение закладки «Налоговый учет» документа «Принятие к учету ОС»:

Результат проведения документа «Принятие к учету ОС»:

Для проведения документа нажмите кнопку Провести, .

4. Учет лизинга у лизингополучателя: н ачисление ежемесячного лизингового платежа

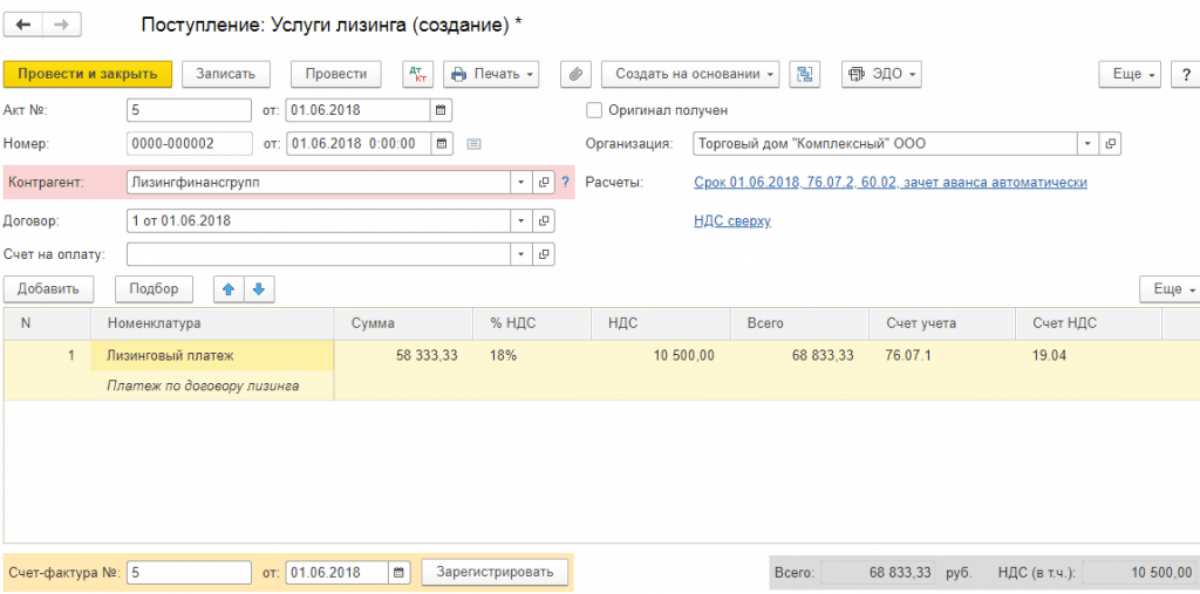

Для выполнения операций по учету лизинга у лизингополучателя при начислении ежемесячного лизингового платежа, необходимо создать документ Поступление (акт, накладная) .

Создание документа «Поступление (акт, накладная)»:

Результат проведения документа «Поступление (акт, накладная)»:

Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа .

Для принятия «НДС к вычету»необходимо создать документ Счет-фактура полученный .

Создание документа «Сче т-факт ура полученный»:

- Счет-фактура № и от , затем нажмите на кнопку Зарегистрировать

- Откройте документ

- Флажок

- Поле Код вида операции

- Нажмите кнопку Записать и закрыть .

Создание документа «Счет-фактура полученный» (рис. 13):

- Для регистрации счета-фактуры, полученного от лизингодателя, сначала заполните поля Счет-фактура № и от , затем нажмите на кнопку Зарегистрировать внизу документа «Поступление (акт, накладная)» . При этом автоматически создается документ «Счет-фактура полученный», а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

- Откройте документ Счет-фактура полученный на поступление . Поля документа будут автоматически заполнены данными из документа «Поступление (акт, накладная)».

- Флажок Отразить вычет НДС в книге покупок датой получения для отражения вычета НДС по счету-фактуре в книге покупок устанавливается автоматически. Если флажок не установлен, то вычет отражается регламентным документом «Формирование записей книги покупок».

- Поле Код вида операции заполняется автоматически значением 01 – Полученные товары, работы,услуги , которое соответствует приобретению товаров, работ, услуг (согласно Приложению к приказу ФНС России от 14.02.2012 № ММВ-7-3/83@).

- Проверьте заполнение полей, как это показано на рис. 13.

- Нажмите кнопку Записать и закрыть .

Суммы НДС, предъявленные лизингодателем в составе лизинговых платежей (ежемесячных платежей), организация-лизингополучатель принимает к вычету при наличии правильно оформленных счетов-фактур после отражения в учете лизинговых платежей в общем порядке (пп. 1 п. 2 ст. 171, абз. 2 п. 1 ст. 172 НК РФ).

Отсутствие первичных документов, которые подтверждают факт приобретения услуг, не может служить причиной отказа в вычете НДС (письмо Минфина России от 15.06.2015 № 03-07-11/34410).

Результат проведения документа «Счет-фактура полученный» (рис. 14):

Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа .

5. Учет лизинга у лизингополучателя: в осстановление НДС с аванса

Восстановление НДС к уплате при зачете аванса, выданного лизингодателю, в бухгалтерском учете отражается проводкой Д76.ВА К68.02 путем формирования документа «Формирование записей книги продаж»

В результате, сумма части НДС, подлежащая восстановлению в отчетном периоде попадает в книгу продаж.

(рис.16)

6. Учет лизинга у лизингополучателя: о тражение регистрации автомобиля в ГИБДД для расчета транспортного налога

Раздел Справочники — подраздел Транспортный налог — регистр Регистрация транспортных средств

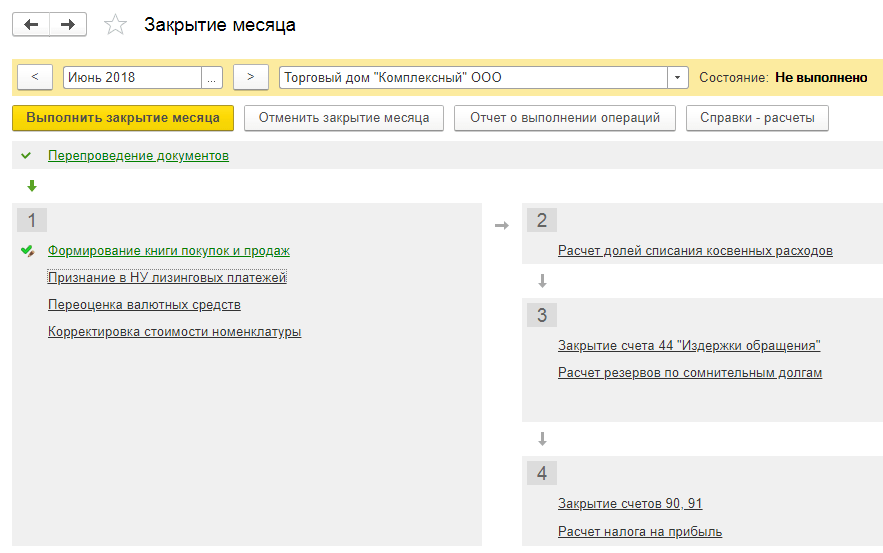

7. Учет лизинга у лизингополучателя: р асчет суммы амортизации за месяц

Для правильного отражения операций по учету лизинга у лизингополучателя необходимо начислить амортизацию ОС и отразить в составе налоговых расходов разницу между начисленной амортизацией и суммой ежемесячного лизингового платежа. Амортизация по объекту лизинга начисляется у той стороны, на балансе которой числится указанный объект. В нашем примере – лизингополучателем. При этом суммы амортизации по лизинговому имуществу должны учитываться обособленно на отдельном субсчете счета 02 «Амортизация основных средств». Для учета амортизации по основным средствам, полученным в лизинг, в План счетов программы «1С:Бухгалтерия 8» добавлен субсчет 02.03 «Амортизация арендованного имущества». Расчет сумм амортизации за месяц по всем основным средствам, в т.ч. и полученным по договору лизинга, выполняется в общем порядке при выполнении обработки «Закрытие месяца».

В результате выполнения обработки будут сформированы соответствующие проводки.

Согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19.11.2002 № 114н (далее – ПБУ 18/02), под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль – в другом (других) отчетном периоде.

В результате применения разных способов начисления амортизации для целей бухгалтерского учета и целей определения налога на прибыль возникают вычитаемые временные разницы (п. 11 ПБУ 18/02). Как видно из рисунка, сумма, начисленная в бухгалтерском учете (17531,58 руб.), больше суммы амортизации, начисленной в налоговом учете (16671,30 руб.). В результате появилась вычитаемая временная разница в размере 860,28 руб.

Также можно посмотреть проводки по документу «Регламентная операция» с видом операции «Признание в НУ лизинговых платежей».