Спецодежда может быть приобретена для производства разными способами. Она может быть изготовлена вручную, может быть куплена, а может быть получена, как вклад в уставной капитал. В этой статье мы расскажем, как вести учёт спецодежды, какими способами она может быть вычтена и получена для той или иной организации.

Вся спецодежда, находящаяся в полном владении предприятия, должна быть заключена в бухгалтерский учёт, то есть все затраты на изготовку или покупку должны быть зафиксированы. В случае, когда спецодежда не принадлежит предприятию, то она должна фиксироваться на .

Проходит спецодежда по счёту 10 «Материалы» по субсчёту «Специальная оснастка и специальная одежда на складе». Когда спецодежда изготовлена самостоятельно, её заносят на счёт «Основное производство». После окончания изготовления должен быть составлен акт выполненных работ.

Когда изготовление производством происходит самостоятельно, при отправке на склад должна быть сформирована накладная формы М-11 или можно М-15. Необходимо сделать три экземпляра. Первый останется у производителя (изготовителя), второй нужно занести в бухгалтерию для отчётности, а третий отправляется на склад, где хранится спецодежда. Там её оформят ордером М-4.

Проводки по учету отпуска спецодежды в эксплуатацию

Для того, чтобы передать спецодежду нужно придерживаться формы М-8. В бухучёте данная операция проходит по дебету «Материалы» по специальному субсчёту. Проводя проводку, вы отображаете затраченную сумму, которая была использована на покупку или изготовление спецодежды.

В случае, когда срок эксплуатации не больше 12 месяцев, можно провести единовременное списание. При введении учёта спецодежды должно фиксироваться наименование, цена, номер подразделения (кому выдано), количество, дата ввода, и физического лицо, которое ответственное за передачу.

Включение спецодежды в затраты организации

Данная процедура обрабатывается линейным способом. В бухучёте удержание расходов на спецодежду отображается по дебету затраченных средств. Расходы предприятия по ремонту или, например, по уходу за спецодеждой входят в затраченные расходы по элементам затрат.

| Дебет | Кредит | Сумма | Операция | Документ |

| 10. .1 | Без НДС | Списание в счёт основного производства | Акт списания | |

| 10. .1 | Без НДС | Списание в счёт вспомогательного производства | Акт списания |

Учёт выбытия спецодежды

Выбыть спецодежда из производства может в следующих случаях.

Одним из средств индивидуальной защиты работников является специальная одежда, которая предназначена для предотвращения или уменьшения вредного воздействия различных неблагоприятных факторов. В последнее время активизировалось нормативное творчество Минздравсоцразвития, касающееся обеспечения работников спецодеждой. В частности, изданы Типовые нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам нефтяной промышленности, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением (далее - Типовые нормы работникам нефтяной промышленности), которые начали действовать с 28.02.2010.

Трудовое законодательство

Порядок обеспечения работников специальной одеждой регулируется трудовым законодательством. Трудовой кодекс обязывает работодателя бесплатно предоставлять сотрудникам спецодежду. Статья 221 ТК РФ регламентирует общий порядок ее выдачи, из которого можно сделать следующие выводы:

Специальную одежду нужно выдавать только тем работникам, которые заняты на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением;

Для разных видов профессий и работ предусмотрена определенная специальная одежда, которая выдается в соответствии с типовыми нормами, установленными Минздравсоцразвития, либо более высокими нормами, установленными организацией;

Работникам выдается спецодежда, прошедшая сертификацию или декларирование;

Спецодежду работник получает от работодателя бесплатно;

Работодатель за счет собственных средств осуществляет хранение, стирку, сушку, ремонт и замену специальной одежды.

Что является основанием выдачи специальной одежды? Трудовой кодекс говорит только о том, что она выдается в соответствии с типовыми нормами. В п. 5 Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты (далее - Межотраслевые правила) указано: предоставление работникам СИЗ осуществляется в соответствии с типовыми нормами и на основании результатов аттестации рабочих мест по условиям труда. Таким образом, данные Правила предусматривают, что для выдачи специальной одежды нужно соблюсти еще одно условие, которое не оговорено в ТК РФ, - наличие результатов аттестации рабочих мест.

Отметим, что подобное требование не соответствует трудовому законодательству. Рассмотрим, например, применение порядка эксплуатации новых рабочих мест. Согласно п. 7 Порядка проведения аттестации рабочих мест по условиям труда вновь организованные рабочие места аттестуются после ввода их в эксплуатацию. Из этого следует, что новое рабочее место сначала вводится в эксплуатацию, то есть на нем начинает работать сотрудник, а уже потом работодателю необходимо провести аттестацию по условиям труда. Из п. 5 Межотраслевых правил вытекает, что работнику, занятому на новом рабочем месте, где на него воздействуют вредные факторы, первое время придется работать без спецодежды, пока не будет проведена аттестация, а уже затем на основании ее результатов работодатель обязан будет обеспечить его средствами индивидуальной защиты.

Это положение противоречит требованиям ТК РФ, связанным с обеспечением безопасности труда, поскольку необеспечение работника, который начал работать на вновь организованном рабочем месте, специальной одеждой означает нарушение работодателем трудового права со всеми вытекающими последствиями.

В частности, из ст. 220 ТК РФ следует, что при необеспечении работника в соответствии с установленными нормами специальной одеждой:

Работодатель не имеет права требовать от него исполнения трудовых обязанностей и должен оплатить возникший по этой причине простой;

Работник вправе отказаться от выполнения работы, за что он не может быть привлечен к дисциплинарной ответственности.

Кроме этого, выполнение работы без положенных СИЗ ст. 4 ТК РФ приравнивает к принудительному труду. К нему относится в том числе работа, которую работник вынужден выполнять под угрозой применения какого-либо наказания, в то время как в соответствии с ТК РФ он имеет право отказаться от ее выполнения в связи с возникновением непосредственной угрозы для жизни и здоровья вследствие нарушения требований охраны труда, в частности, необеспечения его средствами коллективной или индивидуальной защиты по установленным нормам. Принудительный труд запрещен.

Таким образом, по нашему мнению, для выдачи специальной одежды работникам тех профессий (должностей), которые поименованы в типовых нормах, проведение аттестации рабочих мест по условиям труда не обязательно. Этим работникам СИЗ выдаются в соответствии с типовыми нормами.

Специальная одежда после обязательного проведения аттестации должна выдаваться в следующих случаях:

Если профессия (должность) не поименована в типовых нормах;

Если на работников, профессии (должности) которых приведены в типовых нормах, воздействуют иные негативные факторы, для защиты от которых необходима специальная одежда, не поименованная в типовых нормах.

Кстати, в Правилах обеспечения работников специальной одеждой, действовавших до вступления Межотраслевых правил, подобного условия не было.

Приобретение или изготовление работодателем специальной одежды и выдача ее работнику;

Компенсация работодателем работнику затрат, понесенных последним при приобретении специальной одежды;

Приобретение работодателем специальной одежды во временное пользование и выдача ее работнику. Данный способ имеет смысл применять при высокой стоимости спецодежды и длительном сроке ее носки.

Для промышленных организаций регламентирующими нормативными документами в вопросе обеспечения работников спецодеждой являются:

Межотраслевые правила, устанавливающие обязательные требования к приобретению, выдаче, применению, хранению и уходу за специальной одеждой;

Типовые нормы бесплатной выдачи спецодежды, предназначенные для работников определенных отраслей экономики. Например, Типовые нормы работникам нефтяной промышленности содержат нормы выдачи на год специальной одежды различных наименований для рабочих, руководителей и специалистов нефтяной, нефтеперерабатывающей и нефтехимической промышленности, машиностроительных и металлообрабатывающих производств, подсобных хозяйств предприятий, а также иных отраслей промышленности и видов работ;

Типовые нормы, распространяющиеся на работников независимо от отраслевой принадлежности организации, например, Типовые нормы бесплатной выдачи сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех отраслей экономики, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением.

Бухгалтерский учет

Основным документом, регулирующим , являются Методические указания по учету спецодежды. Отметим, что п. 7 данных Указаний относит к специальной одежде специальную одежду, специальную обувь, предохранительные приспособления (в том числе комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы).

Согласно п. п. 13, 20 Методических указаний по учету спецодежды движение спецодежды учитывается с применением счета 10 "Материалы", к которому открываются субсчета:

10-10 "Специальная оснастка и специальная одежда на складе";

10-11 "Специальная оснастка и специальная одежда в эксплуатации".

Первый субсчет используется для учета поступления, наличия и движения спецодежды в местах ее хранения, а второй субсчет - для учета переданной в эксплуатацию, выданной работникам спецодежды.

Однако в силу п. 9 Методических указаний по учету спецодежды предприятие может организовать учет специальных инструментов, специальных приспособлений, специального оборудования в порядке, предусмотренном для учета основных средств, в соответствии с ПБУ 6/01 "Учет основных средств". В Письме Минфина России от 12.05.2003 N 16-00-14/159 сказано, что подобный порядок может применяться и в отношении специальной одежды.

После прочтения данного Письма у бухгалтера обычно возникает вопрос о том, каким образом нужно трактовать данное разрешение финансистов: позволяет ли оно учитывать специальную одежду на счете 01 "Учет основных средств"? Ответ отрицательный, иначе это противоречило бы положениям Методических указаний по учету спецодежды: их п. п. 13 и 18 предусматривают, что спецодежда до передачи ее в эксплуатацию учитывается только на счете 10 "Материалы".

Бухгалтерский учет спецодежды

Документооборот при учете спецодежды осуществляется с применением следующих первичных учетных документов:

Оприходование спецодежды оформляется приходным ордером (форма N М-4);

Передача спецодежды в эксплуатацию может оформляться требованием-накладной (форма N М-11), накладной на отпуск материалов на сторону (форма N М-15), лимитно-заборной картой (форма N М-8);

Выдача работникам специальной одежды, а также ее возврат находят отражение в личных карточках работников, в которых указывается срок полезного использования. Этот документ служит подтверждением начала и прекращения носки специальной одежды.

Методические указания по учету спецодежды предусматривают специальный порядок списания стоимости спецодежды, отличный от того, который предусмотрен для МПЗ в ПБУ 5/01 "Учет материально-производственных запасов". Стоимость специальной одежды погашается линейным способом в течение срока полезного использования, установленного в типовых нормах (п. 26 Методических указаний по учету спецодежды). Отметим, что Указания не оговаривают момент начала списания стоимости спецодежды - в месяце передачи одежды в эксплуатацию или в следующем за ним месяце. Имеет смысл прописать этот момент в учетной политике.

Если срок эксплуатации спецодежды не превышает 12 месяцев, то при передаче в эксплуатацию ее стоимость можно списать единовременно (п. 21).

Пример 1. В апреле 2010 г. организация, относящаяся к нефтяной промышленности, приобрела для электромонтеров, обслуживающих буровые, 20 защитных очков по цене 118 руб. (в том числе НДС) за штуку. В этом же месяце пятерым работникам было выдано по одному комплекту очков.

Данным работникам предусмотрена выдача защитных очков на срок "до износа" (Типовые нормы работникам нефтяной промышленности). Согласно п. 14 этих Норм срок носки защитных очков, установленный "до износа", не должен превышать одного года.

В соответствии с учетной политикой организации затраты на приобретение спецодежды, срок носки которой не превышает 12 месяцев, списываются на расходы единовременно.

Бухгалтером в апреле 2010 г. были составлены следующие проводки:

|

Сумма, |

|||

|

Оприходована специальная одежда |

|||

|

Выделена сумма НДС |

|||

|

НДС принят к вычету |

|||

|

Специальная одежда выдана со склада |

|||

|

Стоимость выданной специальной одежды |

|||

|

Поставщику перечислена оплата |

Налог на прибыль

При учете затрат на спецодежду для целей исчисления налога на прибыль бухгалтер должен обратить внимание:

На порядок учета расходов;

На соблюдение критериев, предусмотренных п. 1 ст. 252 НК РФ (обоснованность и документальное подтверждение затрат).

В целях соблюдения указанных ограничений необходимо, чтобы спецодежда выдавалась соответствующей категории работников в пределах:

Типовых норм;

Норм, превышающих типовые, если они установлены в организации в соответствии со ст. 221 ТК РФ;

В пределах обоснованных норм, утвержденных организацией для профессий (должностей), видов работ, не поименованных в типовых нормах.

Кроме этого, выдача специальной одежды должна быть документально подтверждена. Важность вышеуказанных факторов подтверждается выводом ФАС СКО, который в Постановлении от 04.06.2008 N Ф08-2581/2008 указал, что организация неправомерно завысила расходы на спецодежду, приобретенную в больших объемах, чем фактически передано в производство, и выдаваемую работникам сверх утвержденных норм. Суд основывался на том, что организация не доказала факт введения в эксплуатацию спецодежды в указанных ею объемах ввиду следующего:

Ведомости учета движения спецодежды не формировались;

Выдача работникам и сдача ими специальной одежды в личные карточки работников не записывались.

Подпункт 3 п. 1 ст. 254 НК РФ относит к материальным расходам, в частности, затраты на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды, других средств индивидуальной и коллективной защиты, предусмотренных законодательством РФ, и другого имущества, не являющихся амортизируемым имуществом. Обращаем внимание на слова не являющихся амортизируемым имуществом. Они относятся не только к другому имуществу, но и к перечисленным средствам индивидуальной и коллективной защиты. Из этого можно сделать вывод, что расходы на специальную одежду учитываются в составе материальных, только если она не соответствует критериям амортизируемого имущества. Если же она признается амортизируемым имуществом, в отношении нее нужно начислять амортизацию.

Напомним: в налоговом учете затраты на приобретение спецодежды, стоимость которой не превышает 20 000 руб. либо срок полезного использования которой не более 12 месяцев, учитываются в составе материальных расходов в полной сумме по мере ввода объекта в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ). Таким образом, в отношении спецодежды, стоимость которой превышает 20 000 руб., а СПИ более 12 месяцев, соблюдаются критерии, позволяющие признать актив амортизируемым основным средством (п. 1 ст. 256 НК РФ).

Контролирующие органы говорят о возможности учета затрат на спецодежду в составе материальных расходов (см., например, Письма Минфина России от 24.06.2009 N 03-03-06/1/425, УФНС по г. Москве от 15.01.2009 N 19-12/001813, от 29.12.2008 N 19-12/121868). Они не высказали официального мнения относительно того, обязана ли организация учитывать спецодежду, удовлетворяющую критериям признания актива амортизируемым имуществом, в составе амортизируемого имущества. В то же время в Письме от 03.12.2009 N 03-03-06/1/787 финансистами рассмотрена ситуация, когда актив в бухгалтерском учете был учтен с применением счета 10, а в налоговом учете соответствовал критериям амортизируемого имущества. Чиновники указали: так как изначально спецоснастка в бухгалтерском учете выступала в качестве материалов с оформлением соответствующих первичных документов (а именно требования-накладной формы N М-11 и акта на списание малоценных и быстроизнашивающихся предметов формы N МБ-8), то она, учтенная организацией в составе оборотных активов, не может быть признана амортизируемым имуществом в целях налогообложения прибыли. Не исключено, что данный подход впоследствии может быть распространен и на спецодежду. До тех пор предлагаем руководствоваться приведенными выше нормами Налогового кодекса: не соблюдаются критерии, установленные для ОС, - списываем как материалы, соблюдаются - переносим стоимость посредством амортизации.

Примечание. Спецодежда, срок службы которой превышает 12 месяцев и стоимость выше 20 000 руб., учитывается в порядке, предусмотренном для ОС.

Временные разницы. В случаях, когда для целей бухгалтерского учета срок носки спецодежды превышает 12 месяцев, а также когда не превышает, но стоимость списывается в течение 12 месяцев (а в налоговом учете затраты учитываются в составе материальных), возникают налогооблагаемые временные разницы и, соответственно, отложенные налоговые обязательства.

Пример 2. Организация в апреле 2010 г. выдала трем электромонтерам, обслуживающим буровые, по одному комплекту из огнестойких тканей для защиты от воздействия электрической дуги. Стоимость каждого комплекта составила 600 руб. Согласно Типовым нормам работникам нефтяной промышленности этим работникам данный комплект выдается на два года (24 месяца). В учетной политике организации указано, что стоимость специальной одежды, срок эксплуатации которой превышает 12 месяцев, начинают списывать в месяце передачи спецодежды сотрудникам.

Бухгалтер составил следующие проводки:

|

Сумма, |

|||

|

Апрель 2010 г. |

|||

|

Выданы работникам защитные комплекты |

|||

|

Стоимость комплектов списана на затраты |

|||

|

Отражено ОНО |

|||

|

Ежемесячно, начиная с мая 2010 г. (в течение 23 мес.) |

|||

|

Списана на затраты часть стоимости |

|||

|

Уменьшено ОНО |

|||

Профессии (виды работ) не поименованы в типовых нормах.

Типовые нормы бесплатной выдачи специальной одежды не могут охватить все возможные виды работ, при которых на сотрудника воздействуют вредные или опасные производственные факторы и когда ему положена специальная одежда. Соответственно, работодатель по итогам аттестации рабочих мест может выявить такие виды профессий и работ, которые не отражены в типовых нормах. При этом возникает вопрос: в пределах каких норм нужно выдавать спецодежду и можно ли учесть такие расходы? Финансисты в Письме от 24.06.2009 N 03-03-06/1/425 разъяснили: когда опасные условия труда подтверждены аттестацией рабочих мест, специальную одежду нужно выдавать работникам в соответствии с типовыми нормами, предусмотренными для сходных профессий с опасными условиями труда. В этом случае расходы на приобретение спецодежды признаются обоснованными. ФАС ДВО в Постановлении от 13.02.2008 N Ф03-А59/07-2/5933 отметил, что организация вправе учесть затраты на приобретение для своих работников спецодежды, не поименованной в типовых нормах, так как расходы являются экономически обоснованными и документально подтвержденными, а перечень учитываемых расходов открыт. Аналогичное мнение высказал ФАС СЗО в Постановлении от 15.04.2008 N А56-9310/2007, считая обоснованным учет расходов на специальную одежду, не предусмотренную типовыми отраслевыми нормами, выдаваемую работникам организации, занятым в производственном процессе, по нормам, утвержденным и согласованным с Главной государственной инспекцией труда по области. Правомерным учет расходов на спецодежду, выдаваемую работникам профессий (должностей), которые не предусмотрены типовыми нормами, данный суд посчитал и в Постановлении от 20.08.2008 N А56-27963/2007.

НДФЛ и страховые взносы

Объектом обложения НДФЛ признается доход, полученный физическим лицом в денежной и натуральной формах (ст. 209 НК РФ). При этом ст. 41 НК РФ доходом для целей исчисления данного налога признает экономическую выгоду физического лица в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемую в соответствии с гл. 23 НК РФ. Поскольку специальная одежда выдается работнику для выполнения им трудовой функции и такая выдача предусмотрена трудовым законодательством, у работника не возникает экономическая выгода, поэтому отсутствует и объект налогообложения.

Подобный вывод сделан в Письме Минфина России от 31.08.2009 N 03-04-06-01/226, правда, использовано другое обоснование: выплаты в виде стоимости специальной одежды, выдаваемой работникам по типовым отраслевым нормам, не подлежат обложению НДФЛ на основании п. 3 ст. 217 НК РФ, то есть как компенсационные выплаты, предусмотренные законодательством и связанные с исполнением физическим лицом трудовых обязанностей.

Если специальная одежда выдается работникам, профессии (должности) которых не поименованы в типовых нормах, то налоговая инспекция может признать ее выдачу доходом работников и начислить НДФЛ. Этот подход является неверным, так как выдача специальной одежды подобным работникам может быть обоснована при наличии необходимых документов, о чем было написано в предыдущем разделе статьи.

ФАС СЗО в Постановлении от 20.08.2008 N А56-27963/2007 не признал выдачу спецодежды работникам, должности которых не были поименованы в типовых нормах, их доходом. Суд сделал вывод, что спецодежда выдавалась для производственных целей, поэтому не подлежит обложению НДФЛ. Он обратил внимание на следующие моменты:

В организации издан приказ о выдаче спецодежды, в котором указано, сотрудникам каких подразделений и при выполнении каких видов работ, связанных с производственными целями, выдается спецодежда;

Заполнена ведомость учета специальной одежды, содержащая подписи лиц, получивших спецодежду;

Составлен и подписан акт о списании специальной одежды.

Исходя из этого, судьи заключили, что спецодежда не может являться вознаграждением работников за выполненные ими трудовые обязанности, а также доходом, полученным ими в натуральной форме, так как выдавалась работникам во временное пользование и только на время выполнения трудовых обязанностей.

Расходы на специальную одежду освобождаются и от обложения страховыми взносами на основании пп. "и" п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ как компенсационные выплаты, установленные законодательством РФ (в пределах норм, установленных в соответствии с законодательством), связанные с выполнением физическим лицом трудовых обязанностей. Подобный вывод по аналогии можно сделать и из Писем Минфина России N 03-04-06-01/226 и УФНС по г. Москве от 29.12.2008 N 19-12/121868, касающихся обложения ЕСН.

Компенсация затрат работников, приобретающих спецодежду

Один из способов обеспечения работников бесплатной спецодеждой заключается в компенсации работодателем их затрат, связанных с ее приобретением. Применение данного подхода приводит к возникновению вопросов в плане налогообложения. По нашему мнению, способ обеспечения работников специальной одеждой не должен влиять на обоснованность расходов, а также на освобождение выплат от обложения НДФЛ и страховыми взносами. Эту позицию разделяют финансисты в Письме от 31.08.2009 N 03-04-06-01/226, где речь идет об исчислении налога на прибыль.

Подобные выплаты работникам ФАС ДВО в Постановлении от 15.06.2009 N Ф03-2484/2009 признал освобождаемыми от обложения НДФЛ. Суд учел наличие плана действий организации в сфере охраны труда, здоровья, окружающей среды и социальной защиты, которым предусмотрено обеспечение сотрудникам компании безопасных условий труда, а также выдача соответствующих средств индивидуальной защиты. Кроме того, обеспечение компанией условий работы в соответствии с санитарно-гигиеническими нормами и требованиями безопасности было предусмотрено трудовыми договорами (контрактами).

Увольнение работника

При увольнении работник должен вернуть в организацию специальную одежду, срок носки которой еще не истек. Ее возврат прописывается в личной карточке работника. При этом в бухгалтерском учете на сумму остаточной стоимости составляется проводка, отражающая перевод спецодежды из категории "находящаяся в эксплуатации" в категорию "находящаяся на складе".

Пример 3. Продолжим пример 2. Предположим, что один из электромонтеров, обслуживающих буровые и получивших защитный комплект в апреле 2010 г., уволился в мае 2011 г. В этом же месяце он вернул защитный комплект на склад.

В мае 2011 г. бухгалтер составит следующие проводки:

|

Сумма, |

|||

|

Списана на затраты часть стоимости комплекта |

|||

|

Отражено ОНО |

|||

|

Уволенным работником возвращена специальная |

Нередко увольняющийся работник не возвращает спецодежду с неистекшим сроком эксплуатации. В этом случае организация удерживает из выплаты, причитающейся данному лицу остаточную стоимость. Эта ситуация вызывает у бухгалтера вопросы: признается ли удержанная сумма доходом для целей исчисления налога на прибыль, нужно ли начислять НДС? Отметим, что налоговые инспекции нередко дают утвердительный ответ. В то же время суды не разделяют такую позицию. Например, ФАС ДВО в Постановлении от 20.10.2008 N Ф03-2901/2008 посчитал, что суммы, удержанные с увольняющихся работников в погашение остаточной стоимости спецодежды, не включаются в доходы для целей исчисления налога на прибыль, а также не облагаются НДС. В частности, указанные суммы не должны облагаться НДС, поскольку их удержание является компенсацией затрат организации, а не реализацией одежды своим работникам. Аналогичный вывод в отношении обложения НДС сделан в Постановлении ФАС СКО от 27.12.2006 N Ф08-6818/2006-2798А.

Методические указания, утвержденные приказом МинФина № 135н от 26 декабря 2002 года, распространяются на всех юридических лиц на территории РФ, кроме бюджетных и кредитных организаций.

В целях учета специальной одежды на предприятии создается специальный орган, который определяет перечень специальной одежды исходя из особенности технологического процесса конкретного предприятия в определенной отрасли промышленности. За основу определения минимального перечня спецодежды и сроков ее использования берутся отраслевые нормы выдачи, если их для данной отрасли не предусмотрено, то типовые нормы выдачи спецодежды или межотраслевые нормы выдачи спецодежды и спецобуви.

Учет поступления специальной одежды

Спецодежда, спецобувь или другие средства индивидуальной защиты в организации могут быть приобретены разными способами, могут быть изготовлены самостоятельно, приобретены у других лиц, получены учредителями как вклад в уставный капитал или другими законными способами.

Вся спецодежда, находящаяся в собственности организации, хозяйственном ведении или оперативном управлении учитывается для целей бухгалтерского учета по фактической себестоимости, т.е. сумме фактических затрат на изготовление или приобретение исчисленных в порядке предусмотренном для учета материально-производственных запасов. Если спецодежда, используемая в организации, ей не принадлежит, то она учитывается на забалансовых счетах по стоимости указанной в договоре или по стоимости указанной владельцем.

До передачи в производство или эксплуатацию, принадлежащая организации спецодежда, а также спецодежда, находящаяся в оперативном управлении или хозяйственном ведении учитывается в составе оборотных активов на счете 10 «Материалы». Счет 10, для целей учета спецодежды, должен иметь субсчет «Специальная оснастка и специальная одежда на складе».

В случае изготовления спецодежды своими силами, учет затрат ведется на счетах «Основное производство» или «Вспомогательное производство». По окончанию работ по производству спецодежды оформляется акт выполненных работ, установленной формы.

Первичными учетными документами при передаче на склад изготовленной собственными подразделениями спецодежды являются требование-накладная формы М-11 или накладная формы М-15, утвержденные Госкомстатом РФ.

Требование-накладная формы М-11 или накладная формы М-15 оформляются в трех экземплярах. Один экземпляр остается у изготовителя, другой передается в бухгалтерию для оприходования изготовленной спецодежды, третий вместе со спецодеждой передается на склад или другое место хранения. Оприходование специальной одежды на склад, оформляют приходным ордером формы М-4.

Учет спецодежды на предприятии

В ряде случаев, спецодежда может быть передана сразу на производство для эксплуатации, минуя склад. Но это не освобождает от заполнения складской и бухгалтерской документации. В таком случае заполняются приходные и расходные складские документы и приходные документы в подразделении, куда поступила спецодежда для эксплуатации. В подразделении происходит распределение, среди тех работников кому положена спецодежда.

Организации, кроме основных форм первичной документации, могут применять собственные формы документов для отражения движения материальных ценностей, в данном случае спецодежды, но при этом собственные формы должны иметь все обязательные поля, предусмотренные Федеральным законом «О бухгалтерском учете».

В целях бухгалтерского учета на предприятии, для отражения передачи спецодежды собственного производства на склад делается проводка по дебету счета «Материалы» субсчет «Специальная оснастка и специальная одежда на складе» и кредиту счетов учета затрат на производство в сумме фактически произведенных затрат на ее изготовление. Фактическая себестоимость изготовленной спецодежды определяется согласно установленным порядкам исчисления себестоимости соответствующих видов продукции. По кредиту может быть счет «Основное производство» или счет «Вспомогательное производство».

Пример бухгалтерских проводок отражающих поступление спецодежды

Учет отпуска специальной одежды в производство или эксплуатацию

Для отпуска спецодежды в производство, кроме установленных форм требования-накладной М-11 или накладной М-15 могут использоваться лимитно-заборные карты формы М-8.

В бухучете, отпуск специальной одежды в производство, отражается по дебету счета "Материалы" субсчету "Специальная оснастка и специальная одежда в эксплуатации" кредиту счетов по учету материально-производственных запасов, как правило, это счет "Материалы" субсчет «Специальная оснастка и специальная одежда на складе». По данной проводке отображается сумма фактических затрат или другими словами фактическая себестоимость затраченная на приобретение или изготовление специальной одежды.

Если срок службы спецодежды, согласно нормам выдачи, не превышает двенадцать месяцев, то разрешается производить единовременное списание ее стоимости в дебет счетов учета затрат на производство в момент выдачи спецодежды сотрудникам.

Аналитический учет специальной одежды, находящейся в эксплуатации, ведется в разрезе наименования, количества, фактической себестоимости, даты ввода в эксплуатацию, подразделения и материально ответственного лица. Учет движений специальной одежды на предприятии отражается в оборотной ведомости. Аналитика движений может вестись в электронном виде.

Пример бухгалтерских проводок отражающих отпуск спецодежды в эксплуатацию

Порядок включения стоимости спецодежды в затраты производства

Погашение или перенос стоимости спецодежды на затратные счета производства происходит линейным способом, пропорционально сроку полезного использования специальной одежды, предусмотренному в типовых отраслевых нормах бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты. Разрешается единовременное полное погашение стоимости (фактической себестоимости или фактических затрат) в момент передачи в эксплуатацию специальной одежды, срок полезного использования которой не более 12 месяцев.

В бухучете начисление погашения стоимости спецодежды отражается по дебету затратных счетов на производство (например, по дебету счетов «Основное производство», «Вспомогательные производства», «Расходы на продажу» в торговле), и кредиту счета "Материалы" субсчет "Специальная оснастка и специальная одежда в эксплуатации".

Расходы организации по ремонту и уходу за специальной одеждой (например, чистка, обеспыливание, дегазация и прочее) включаются в расходы по элементам затрат, например в расходы на производство, расходы на продажу, расходы на оказание услуг или расходы выполнение работ.

Пример проводок отражающих списание стоимости спецодежды на затраты

Учет выбытия спецодежды в бухгалтерском учете

Основанием для выбытия спецодежды на предприятии может быть физический износ, продажа или безвозмездная передача, передача в виде вклада учредителя в уставной капитал другой организации, выбытие вследствие аварии, стихийного бедствия.

В бухгалтерском учете необходимо правильно отразить списание стоимости специальной одежды, которая не используется по причине выбытия. Списание спецодежды со счетов бухгалтерского учета выполняется при ее фактическом физическом выбытии.

Если причиной выбытия спецодежды является продажа другому лицу, то выручка от продажи принимается к бухгалтерскому учету в сумме, указанной сторонами в договоре купли-продажи.

Отражение в бухгалтерском учете доходов и расходов, связанных со списанием специальной одежды, происходит в том отчетном периоде, в котором они фактически произведены. Доходы и расходы от списания специальной одежды, являются операционными доходами и расходами, и поэтому подлежат отнесению на финансовый результат.

Вопрос о невозможности дальнейшей эксплуатации и списании спецодежды на предприятии решает инвентаризационная комиссия, действующая на постоянной основе, либо рабочая инвентаризационная комиссия, создаваемая на время инвентаризации.

Комиссия проводить осмотр спецодежды и устанавливать ее пригодность к дальнейшему использованию. Кроме этого, комиссия определяет причину списания спецодежды, например, естественный износ, стихийное бедствие, пожар, вина ответственных лиц и т.п.

При выявлении лиц, по вине которых происходит преждевременное выбытие спецодежды, комиссия готовит предложения для руководства о привлечении к ответственности виновных лиц.

По окончании инвентаризации, комиссия готовит акт на списание спецодежды и представляет его на утверждение руководству предприятия. После утверждения акта списания руководством, комиссия контролирует правильность утилизации выбывшей спецодежды.

Предприятие может производить утилизацию своими силами, при этом составляется акт утилизации спецодежды, на основании которого со счетов бухгалтерского учета и списывается стоимость выбывшей спецодежды.

Если происходит ликвидация юридического лица, то числящаяся на счете 10.10 спецодежда, вместе с другими ТМЦ подлежит обязательной инвентаризации, после чего компетентная комиссия решает, как с ней поступить. Спецодежда, в этом случае может быть реализована или передана в счет погашения неденежных обязательств, либо выбыть любым иным законным образом.

Пример бухгалтерских проводок отражающих выбытие спецодежды

Оперативный учет спецодежды на предприятии

Вся спецодежда выданная работникам на предприятии является собственностью предприятия. Поэтому работодатель заинтересован в постоянном оперативном учете специальной одежды и других средств индивидуальной защиты.

Выдача спецодежды на предприятии происходит на основании коллективного договора, разработанного в соответствии с отраслевыми нормами выдачи спецодежды, и отражается в личных карточках работников. В личной карточке работника делается отметка о сроке службы и степень изношенности спецодежды. А в документах на отпуск специальной одежды (требованиях, накладных) еще и основание выдачи.

Для контроля над сроком эксплуатации спецодежды и других средств индивидуальной защиты, рекомендуется ставить штамп с датой ввода в эксплуатацию или выдачи работнику.

При увольнении, переводе на другую работу или по окончании срока эксплуатации спецодежда выданная работнику подлежит возврату.

Дежурная специальная одежда коллективного пользования, которая выдается только для выполнения каких либо работ, храниться в кладовой подразделения, за которым закреплена и передается от смены к смене. Ответственность за сохранность дежурной спецодежды несет лицо, которому она выдается. Учет дежурной спецодежды осуществляется на карточках учета с пометкой «Дежурная».

Сдача и возврат работниками спецодежды для стирки, чистки, ремонта, дезинфекции оформляется в ведомости и подписывается материально ответственным лицом о приемке специальной одежды. Возврат специальной одежды оформляется под расписку работника. При сдаче зимней (утепленной) спецодежды с наступлением теплого сезона, если на предприятии организовано централизованное хранение, также оформляется по ведомости с подписями ответственных лиц.

Учет спецодежды в организации: бухгалтерский и налоговый

Несмотря на значительное усовершенствование методов труда и появление новых технологий, немало остается профессий, где работник неизбежно рискует здоровьем и даже жизнью. Насколько опасна его работа — определяется в ходе проведения специальной оценки условий труда (СОУТ). Чтобы снизить риски, оградить работника от опасностей, возникающих на рабочем месте, и предназначены средства индивидуальной защиты (СИЗ), которые, по ГОСТу 12.4.011-89, призваны защитить:

- органы дыхания, зрения и слуха;

- руки, ноги, голову, лицо и кожу.

Кроме того, есть средства предохранительные и изолирующие, а также комплексные.

Для чего нужна карточка учета спецодежды

Во-первых, есть правила обеспечения сотрудников специальной одеждой, которые установлены Приказом Минздравсоцразвития от 01.06.2009 N 290н, в них включен и бланк ведомости на выдачу спецодежды. Этот небольшой документ служит для контролирующих органов (в данном случае — для представителя Инспекции по труду) доказательством того, что в организации правильно поставлена работа по охране труда, работники обеспечены в нужном объеме правильными средствами индивидуальной защиты. Иначе серьезных штрафов не избежать.

Во-вторых, она закупается работодателем на свои средства, а значит, подлежит бухгалтерскому и налоговому учету. И более того, Минфин 12.05.2003 в Письме N 16-00-14/159 высказал мнение, что ее могут признать основными средствами. А значит, использование должно быть тщательно задокументировано.

И в-третьих, самый неприятный аргумент. Если на производстве произошел несчастный случай, наиболее пристальной проверке будет подвергнуто именно обеспечение работника одеждой, при этом проверяющие могут потребовать предъявить ведомость на выдачу специальной одежды (имейте в виду — это просто другое название этого документа).

Бланк карточки учета выдачи спецодежды

Как заполнить ведомость на выдачу специальной одежды

Карточка учета оформляется сразу при приеме на работу. Наиболее уязвимым местом является формулировка, касающаяся наименования типовых отраслевых норм: надо не ошибиться и сослаться на правильный документ. Такие нормы существуют, например, для:

- сельского хозяйства;

- химической промышленности;

- добычи полезных ископаемых;

- металлургии;

- строительства;

- транспорта.

Также в карточке учета важно правильно указать сроки использования (внимательно изучите маркировку, нанесенную производителем).

В остальном форма заполняется просто. На лицевой стороне указываются:

- данные работника (его ФИО, название структурного подразделения, в котором предстоит работать новичку, дата приема на работу);

- рост и размеры;

- отраслевые нормы, соответствующие специфике предприятия;

- перечень обязательной для него одежды.

Если лицевая сторона является своего рода характеристикой работника и перечнем спецсредств защиты, которые ему полагаются, обратная сторона говорит об их фактическом использовании: сроках их получения и возврата, а также их состояния (процента износа).

Все средства индивидуальной защиты должны иметь сертификат или декларацию соответствия: номер такого документа нужно указывать в каждой строке списка выданных средств индивидуальной защиты.

Образец ведомости на выдачу спецодежды

Выше вы могли скачать бланк личной карточки учета выдачи спецодежды. Теперь предлагаем изучить заполненный образец.

Для улучшения условий работы сотрудников можно отступить от отраслевых правил. Так, по своей инициативе можно:

- чаще менять спецодежду, ведь отраслевыми нормами установлены только предельные сроки ее использования;

- заменить спецодежду другим ее видом. Для этого в региональную инспекцию труда направьте письменный запрос. В нем обоснуйте, чем вызвана такая необходимость. И только после того как получите положительный ответ, можно будет выдать сотрудникам другую спецодежду. Если замена не носит принципиального характера, например вместо куртки выдаете ветровку, то согласовывать ее не нужно (письмо Минфина России от 5 апреля 2006 г. № 03-03-04/1/320);

- выдать спецодежду сотрудникам, для которых типовыми нормами она не предусмотрена. Для этого придется провести специальную оценку условий труда. Если по ее результатам условия работы будут признаны вредными, опасными или связанными с загрязнением, то выдача спецодежды будет обоснована. Порядок проведения такой оценки установлен Законом от 28 декабря 2013 г. № 426-ФЗ. Если в организации есть профсоюз, то с ним нужно согласовать выдачу спецодежды, не предусмотренной типовыми нормами.

Все это следует из части 2 статьи 221 Трудового кодекса РФ, пунктов 6, 7 и 35 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н.

Где закрепить порядок выдачи спецодежды

Порядок выдачи спецодежды закрепите в локальных документах. Например, в коллективном или трудовом договоре или Правилах трудового распорядка. При этом нужно утвердить следующие данные:

- перечень должностей, связанных с вредными и (или) опасными условиями труда, с загрязнением;

- нормы выдачи спецодежды по каждой должности;

- срок носки, по истечении которого сотруднику должен быть выдан новый комплект спецодежды.

Такой вывод позволяют сделать пункт 6 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н, а также часть 4 статьи 189 и абзац 9 части 2 статьи 41 Трудового кодекса РФ.

По каким правилам выдавать спецодежду

Работодатель должен приобретать спецодежду за счет собственных средств и выдавать ее сотрудникам бесплатно. Такое требование установлено в части 3 статьи 221 Трудового кодекса РФ и пункте 4 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н.

В некоторых случаях спецодежду можно приобрести за счет взносов на страхование от несчастных случаев и профзаболеваний .

Комбинезоны, каски, сапоги, противогазы и прочая спецодежда и средства индивидуальной защиты должны быть сертифицированы. Поэтому, приобретая их, нужно убедиться в наличии сертификатов соответствия. Выдавать сотрудникам несертифицированные средства индивидуальной защиты нельзя. Это следует из части 6 статьи 215, части 2 статьи 221 Трудового кодекса РФ и пункта 8 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н.

Если не обеспечить сотрудников спецодеждой, когда это необходимо, они вправе прекратить работу. В этом случае наказать их в рамках дисциплинарной ответственности не получится. Более того, работодатель обязан оплатить сотрудникам время простоя. Об этом сказано в части 6 статьи 220 Трудового кодекса РФ и пункте 11 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н.

Спецодежду сотрудники должны носить только в рабочее время. Они не вправе выносить ее за пределы рабочего места. Исключение предусмотрено для отдельных случаев, когда по условиям работы указанный порядок не может быть соблюден. Например, на лесозаготовках. Тогда спецодежда может оставаться в нерабочее время у сотрудника. Об этом сказано в пункте 27 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н.

Для хранения спецодежды оборудуйте специальные помещения - гардеробные. Такое указание есть в пунктах 30, 31 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н.

Зимнюю спецодежду выдавайте с наступлением холодов. С наступлением теплого времени года ее нужно собрать и определить на хранение до следующего сезона. При этом в нормативные сроки носки сезонной одежды включено время ее хранения. Убедиться в этом вы можете в пункте 21 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н.

Например, вот какой порядок предусмотрен в Москве и Московской области в электротехническом производстве для водителей электротележки при наружных работах зимой. Им нужно выдать дополнительную куртку на утепляющей прокладке. Срок использования такой куртки установлен в 2,5 года. В этот срок входит время, в течение которого спецодежда находится на хранении. Таким образом, если куртка была выдана сотруднику 16 ноября 2015 года, то заменить ее нужно 16 мая 2018 года. Такие указания есть в типовых отраслевых нормах, утвержденных постановлением Минтруда России от 16 декабря 1997 г. № 63, и типовых нормах, утвержденных постановлением Минтруда России от 31 декабря 1997 г. № 70.

Ответственность за нарушение правил выдачи спецодежды

Внимание: за необеспечение сотрудников средствами индивидуальной защиты предусмотрена административная ответственность.

Предпринимателей, организации и их руководителей могут серьезно оштрафовать за такое нарушение. Но только если средства индивидуальной защиты отнесены ко 2-му классу риска в соответствии с техническим регламентом, утвержденным решением Комиссии Таможенного союза от 9 декабря 2011 г. № 878. Например, это может быть обувь от проколов и порезов, каски защитные, щитки или очки сварщика и т. п.

Размеры штрафов в таком случае составят:

- от 130 000 до 150 000 руб. - для организаций;

- от 20 000 до 30 000 руб. - для должностных лиц или предпринимателей.

Если же нарушение будет совершено повторно, то размер штрафа будет больше:

- от 100 000 до 200 000 руб. - для организаций;

- от 30 000 до 40 000 руб. - для должностных лиц или предпринимателей.

Кроме того, за неоднократное нарушение вместо штрафа могут быть применены более жесткие меры административного наказания в виде:

- приостановления деятельности на срок до 90 суток - для организаций и предпринимателей;

- дисквалификации на срок от 1 года до 3 лет - для должностных лиц.

Такой порядок установлен частями 4, 5 и примечанием к статье 5.27.1 Кодекса РФ об административных правонарушениях.

Наказать руководителя может трудовая инспекция или суд по ее заявлению. Инспекторы могут обнаружить нарушение в ходе проверки или узнать о нем из жалобы сотрудника.

Как поступить со спецодеждой, которую вернули

Поскольку право собственности на спецодежду остается за работодателем, сотрудник обязан вернуть ее:

- при увольнении;

- при переводе на другую работу, для которой использование выданной ему спецодежды не предусмотрено.

Об этом сказано в пункте 64 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н.

Если сотрудник не вернет спецодежду, ее стоимость можно удержать из его зарплаты. Так же можно поступить и в том случае, если сотрудник по своей вине испортит или потеряет спецодежду.

Как вести учет спецодежды

Выдачу и возврат спецодежды отражайте в личной карточке учета выдачи средств индивидуальной защиты (п. 13 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н).

В зависимости от нормативного срока носки спецодежды можно:

- учитывать ее в составе материалов или в составе основных средств (письмо Минфина России от 12 мая 2003 г. № 16-00-14/159);

- списывать стоимость спецодежды, учтенной в составе материалов, единовременно или равномерно в течение срока использования.

Возможные варианты бухучета спецодежды представлены в таблице . Выбранный вариант учета спецодежды закрепите в учетной политике организации для целей бухучета.

Совет : По возможности установите единый порядок бухгалтерского и налогового учета спецодежды. В этом случае у вас не возникнут временные разницы и отложенные налоговые активы.

В учетной политике для целей бухучета запишите: «Спецодежда со сроком полезного использования свыше 12 месяцев и стоимостью более 40 000 руб. учитывается в составе основных средств. Ее стоимость погашается путем начисления амортизации линейным методом. Остальная спецодежда учитывается в составе материалов. При этом спецодежда, срок использования которой не превышает 12 месяцев, списывается единовременно в момент ее передачи сотрудникам».

В результате временные разницы могут возникать только по спецодежде со сроком использования свыше 12 месяцев и стоимостью не более 40 000 руб. Ведь в налоговом учете организация вправе самостоятельно определить порядок списания спецодежды. Например, единовременно или равномерно в течение нескольких отчетных периодов по мере выдачи сотрудникам одежды (подп. 3 п. 1 ст. 254 НК РФ).

Если в налоговом учете спецодежду вы спишете единовременно, то бухучете такие расходы отражайте равномерно в течение срока использования спецодежды.

Отложенное налоговое обязательство, рассчитанное с временной разницы, отразите проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

- отражено отложенное налоговое обязательство с разницы в стоимости спецодежды со сроком использования свыше 12 месяцев и стоимостью не более 40 000 руб.

Ежемесячно по мере списания стоимости спецодежды в бухучете делайте проводку:

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль»

- погашено отложенное налоговое обязательство с разницы в стоимости спецодежды со сроком использования свыше 12 месяцев и стоимостью не более 40 000 руб.

Бухучет спецодежды в составе материалов

Передачу спецодежды в пользование сотрудникам отразите проводкой:

Дебет 10-11 Кредит 10-10

- выдана спецодежда в пользование сотрудникам.

Выдав сотрудникам спецодежду, учтенную в составе материалов, можете оформить:

- требование-накладную по форме № М-11;

- лимитно-заборную карту по форме № М-8;

- накладную на отпуск материалов на сторону по форме № М-15;

- ведомость учета выдачи спецодежды по форме № МБ-7.

Все эти формы есть в указаниях, которые утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а. Сам же порядок их применения установлен в пунктах 19 и 20 Методических рекомендаций, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н.

Списание стоимости спецодежды отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44...) Кредит 10-11

- списана стоимость спецодежды.

Если стоимость спецодежды списываете единовременно, то эту проводку делайте один раз. Если равномерно, то эту проводку делайте ежемесячно в течение установленного срока ее использования. Впервые такую запись нужно сделать в том месяце, когда спецодежда была фактически выдана сотруднику. Такие правила установлены в пунктах 21 и 26 Методических рекомендаций, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н, и пункте 13 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н.

При единовременном списании стоимости спецодежды организуйте контроль за ее дальнейшим использованием. Например, можно вести ведомость учета спецодежды в эксплуатации. Если же будет выявлена недостача, необходимо взыскать ущерб с виновного. О бухучете такой операции см. Как отразить в бухучете и при налогообложении недостачи при инвентаризации .

Дебет 10-10 Кредит 10-11

- возвращена спецодежда на склад (по остаточной стоимости).

Эту проводку делайте, только если стоимость спецодежды списываете равномерно. Если стоимость спецодежды была списана единовременно, возврат спецодежды на склад в бухучете не отражается.

При списании спецодежды по истечении срока носки составьте акт. Унифицированной формы не установлено. Поэтому разработайте ее самостоятельно. Главное, чтобы в акте были все необходимые реквизиты , кроме того, руководитель должен утвердить его приказом к учетной политике. Это следует из статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и пункта 4 ПБУ 1/2008.

Пример отражения в бухучете операций по приобретению, выдаче и списанию спецодежды

В декабре 2014 года ООО «Производственная фирма "Мастер"» в соответствии с отраслевыми нормами закупило для сотрудника основного производства:

- куртку на утепляющей подкладке (срок носки - 24 месяца) стоимостью 2832 руб. (в т. ч. НДС - 432 руб.);

- брезентовый костюм (срок носки - 12 месяцев) стоимостью 1180 руб. (в т. ч. НДС - 180 руб.).

В этом же месяце организация выдала спецодежду сотруднику.

В учетной политике «Мастера» сказано, что спецодежда стоимостью не более 40 000 руб. учитывается в составе материалов. При этом спецодежда, стоимость которой составляет не более 40 000 руб. и срок использования которой не более 12 месяцев, списывается на расходы единовременно.

В учете бухгалтер сделал следующие записи:

Дебет 10-10 Кредит 60

- 3400 руб. (2832 руб. - 432 руб. + 1180 руб. - 180 руб.) - приобретена спецодежда;

Дебет 19 Кредит 60

- 612 руб. (432 руб. + 180 руб.) - учтен НДС со стоимости спецодежды;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

- 612 руб. - принят к вычету НДС со стоимости спецодежды;

Дебет 10-11 Кредит 10-10

- 3400 руб. - выдана спецодежда сотруднику;

Дебет 20 Кредит 10-11

- 1000 руб. - списана стоимость брезентового костюма.

Стоимость куртки бухгалтер «Мастера» списывает равномерно в течение 24 месяцев с момента выдачи сотруднику. Ежемесячно начиная с декабря 2014 года он делает проводку:

Дебет 20 Кредит 10-11

- 100 руб. (2400 руб. : 24 мес.) - стоимость куртки учтена в составе расходов.

Поскольку в ноябре 2015 года нормативный срок носки брезентового костюма истек, сотруднику был выдан новый комплект. При этом поношенный брезентовый костюм списан на основании акта. Куртка на утепляющей подкладке будет списана в ноябре 2015 года.

Бухучет спецодежды в составе ОС

Спецодежду, учтенную в составе основных средств, отражайте на счете 01 - на одном из двух субсчетов: «Основные средства на складе» или «Основные средства в эксплуатации». При выдаче спецодежды сотрудникам составьте акт по форме № ОС-1 и сделайте проводку:

Дебет 01 субсчет «Основные средства в эксплуатации» Кредит 01 субсчет «Основные средства на складе»

- передана в пользование сотрудникам спецодежда.

Списание стоимости спецодежды через амортизацию отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44...) Кредит 02

- начислена амортизация по спецодежде.

Возврат спецодежды на склад при увольнении или переводе сотрудника на другую работу отразите проводкой:

Дебет 01 субсчет «Основные средства на складе» Кредит 01 субсчет «Основные средства в эксплуатации»

- возвращена спецодежда на склад.

Когда будете списывать спецодежду, учтенную в составе основных средств, можете составить акт по форме № ОС-4. Она есть в указаниях, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Списание спецодежды, учтенной в качестве основных средств, отразите проводкой:

Дебет 02 Кредит 01 субсчет «Основные средства в эксплуатации»

- списана спецодежда.

По истечении срока носки старую спецодежду можно списать. При этом проводки зависят от того, как вы учитываете спецодежду - в составе материалов или основных средств.

Сотруднику при этом выдается новый комплект. Однако, если старая спецодежда пригодна к дальнейшему использованию, то после чистки, стирки, ремонта и т. д., ее можно вновь выдать сотрудникам. Такой порядок следует из пункта 22 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н. Срок носки такой спецодежды не регламентируется. Его может определить служба охраны труда.

Ситуация: как отразить в бухучете стоимость спецодежды, которую не успели полностью списать в расходы из-за увольнения сотрудника. Сотрудник вернул спецодежду на склад ?

Если она полностью изношена - спишите единовременно. Если нет - приостановите списание до момента выдачи спецодежды новому сотруднику.

Такой случай не предусмотрен в Методических указаниях, которые утверждены приказом Минфина России от 26 декабря 2002 г. № 135н. Поэтому нужно ориентироваться на правила и порядки, предусмотренные другими нормативными документами.

Для спецодежды, годной к использованию, можно применить порядок, который действует для основных средств, законсервированных на срок более трех месяцев. То есть приостановить списание расходов вплоть до того, как бывшую в употреблении спецодежду выдадут новому работнику. Для основных средств это предусмотрено в пункте 23 ПБУ 6/01.

Для изношенной же спецодежды можете воспользоваться другими нормами. Так, если инвентаризационная комиссия установит, что возвращенная спецодежда изношена и непригодна для дальнейшего использования, то остаточную стоимость можно единовременно списать на счет 94. И если виновные лица не будут установлены - списать на прочие расходы на счет 91-2. Такой порядок следует из положений пунктов 34 и 40 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н, и пункта 11 ПБУ 10/99.

Ситуация: как отразить в бухучете реализацию сотруднику ранее выданной ему спецодежды ?

Доходы и расходы, связанные со списанием с баланса спецодежды, отражайте в бухучете в отчетном периоде, к которому они относятся.

Об этом сказано в пункте33 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н.

Выручку от продажи сотруднику спецодежды отражайте в бухучете в сумме, указанной в договоре купли-продажи. Такой порядок прописан в пункте 32 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н.

Реализацию сотруднику отразите по кредиту субсчета 91-1 в корреспонденции со счетом 73. При этом остаточную стоимость спецодежды спишите в дебет субсчета 91-2 (Инструкция к плану счетов).

Если спецодежду учитываете в составе материалов, то сделайте следующие проводки:

Дебет 73 Кредит 91-1

- отражена выручка от реализации спецодежды;

Дебет 91-2 Кредит 10-11

- списана остаточная стоимость спецодежды;

Дебет 50 Кредит 73

- внесены деньги в кассу сотрудником.

Если выкупленная стоимость спецодежды удерживается из зарплаты сотрудника, то сделайте проводку:

Дебет 70 Кредит 73

- удержана из зарплаты сотрудника стоимость спецодежды.

Если спецодежда учитывалась в составе основных средств, то реализацию спецодежды отразите так:

Дебет 73 Кредит 91-1

- отражена реализация спецодежды сотруднику;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

- начислен НДС с реализации спецодежды;

Дебет 01 субсчет «Выбытие основных средств» Кредит 01 субсчет «Основные средства в эксплуатации»

- списана первоначальная стоимость спецодежды, учитываемой в качестве основного средства;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

- списана сумма начисленной амортизации;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

- отражена остаточная стоимость спецодежды;

Дебет 50 (70) Кредит 73

- оплачена стоимость спецодежды сотрудником.

Это следует из Инструкции к плану счетов.

Ситуация: как отразить в бухучете списание спецодежды, если она износилась раньше установленного для нее срока ?

Стоимость такой одежды в бухучете спишите в прочие расходы.

Такой порядок предусмотрен в пункте 30 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н.

При этом определить непригодность спецодежды и принять решение о ее списании должна инвентаризационная комиссия (п. 34 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н).

Затраты, связанные со списанием с баланса спецодежды, также отражайте в составе прочих расходов. Сделайте это в том отчетном периоде, к которому они относятся. Об этом сказано в пункте 33 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н, и пункте 11 ПБУ 10/99.

При списании спецодежды сделайте проводки:

Дебет 94 Кредит 10-11

- списана спецодежда с учета по остаточной стоимости;

Дебет 91-2 Кредит 94

- отражена в составе прочих расходов списанная спецодежда.

Такой порядок установлен пунктом 40 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н.

В соответствии с законодательством предприятия обязаны обеспечить сотрудников в условиях вредных и опасных работ средствами индивидуальной защиты для физической защиты и защиты от загрязнений. Рассмотрим теоретические аспекты проведения таких операций с учетом бухгалтерских и налоговых особенностей, а также практический способ ввода данных в программу 1С:Бухгалтерия 8.3.

Бухгалтерский и налоговый учет спецодежды

Термин «спецодежда» подразумевает средства индивидуальной защиты, куда помимо непосредственно одежды входит спецобувь и защитные приспособления.

Нормативная база:

- Приказ Минфина № 135н от 26.12.2002;

- Приказ Минтруда России от 09.12.2014 № 997н;

- Приказ Минздравсоцразвития России от 01.06.2009 № 290н;

- Справка о типовых нормах бесплатной выдачи спецодежды, спецобуви и других средств индивидуальной защиты;

- Налоговый кодекс;

- Трудовой кодекс (статьи 209, 221);

- Кодекс РФ об административных правонарушениях (ст. 5.27.1 п.4 – штраф на должностных лиц от 20 000 до 30 000, на организацию от 130 000 до 150 000 рублей за необеспечения сотрудников спецодеждой).

Выдача спецодежды на определенных видах предприятий и по отдельным видам профессий закреплена законодательно. Срок использования и количество выдаваемой спецодежды определяется отраслевыми нормами или типовыми правилами. Спецодежда выдается работникам бесплатно, при этом продолжает оставаться собственностью работодателя, затраты по ее стирки и чистки лежат на предприятии. Один из важных моментов: спецодежда должна быть сертифицирована.

Первоначально приказ Минфина №135н предусматривал учет спецодежды в составе оборотных средств. На счете Материалы открывались два субсчета:

- Спецодежда на складе (в 1С это счет 10.10) ;

- Спецодежда в эксплуатации (в 1С счет 10.11) .

В настоящее время допускается применять ПБУ 6/01 «Учет основных средств» (Письмо N 16-00-14/159 Департамента методологии БУ и отчетности Минфина РФ от 12 мая 2003 г.), но для этого срок службы спецодежды должен составлять более одного года и критерий стоимости подходить под определение основного средства.

Остановимся на «традиционном» подходе, когда спецодежда учитывается на 10-м счете. Для корректного списания стоимости спецодежды на затраты требуется правильно определить срок ее эксплуатации. Возможные варианты:

- Норма службы не больше года – затраты в БУ в полном объеме учитываются в расходах в момент передачи в эксплуатацию;

- Норма службы больше года – в БУ следует применять линейный метод списания расходов в течение всего срока службы одежды.

В НУ стоимость спецодежды учитывается в расходах сразу (ст. 254 п. 1 пп.3). В результате для налога на прибыль появляются временные разницы (ПБУ 18/02).

Следует сделать оговорку, что при желании налогоплательщик может в НУ не списывать стоимость сразу, а отразить расходы в нескольких отчетных периодах. В БУ также возможен вариант, когда при передаче в эксплуатацию спецодежды, у которой срок службы меньше 12 месяцев, не сразу списывать всю стоимость, а делать это линейным методом в течение всего срока эксплуатации. Выбранный порядок следует закрепить в учетной политике.

Спецодежда в эксплуатации со сроком службы более года числится на счете 10.11, износ ежемесячно списывается на счет затрат. По всей выданной спецодежде ведется забалансовый учет до момента, когда в результате износа (или по другой причине) происходит выбытие. В 1С используется забалансовый счет МЦ.02 Спецодежда в эксплуатации.

После того как в затраты БУ списана вся стоимость со счета 10.11, спецодежду следует списать с баланса в связи с износом. В случае увольнения сотрудника или перевода его на должность, где спецодежда не нужна, работник должен сдать на предприятие выданные ему средства защиты.

Учет и списание спецодежды в 1С 8.3

Оприходование спецодежды от поставщиков схоже с поступлением других видов материальных ценностей. Главная особенность – в справочнике номенклатуры установить правильный тип – Спецодежда . Тогда поступление отразится на счете 10.10.

При передаче спецодежды в эксплуатацию путь по меню:

При передаче спецодежды в эксплуатацию путь по меню:

Склад => Спецодежда и инвентарь => Передача материалов в эксплуатацию.

Пункты меню и Возвраты материалов из эксплуатации разберем ниже (но этот скриншот в дальнейшем приводить не будем).

Для получения корректных проводок важно правильно заполнить раздел На каждый вид номенклатуры он заполняется заново (это не ошибка, так задумано).

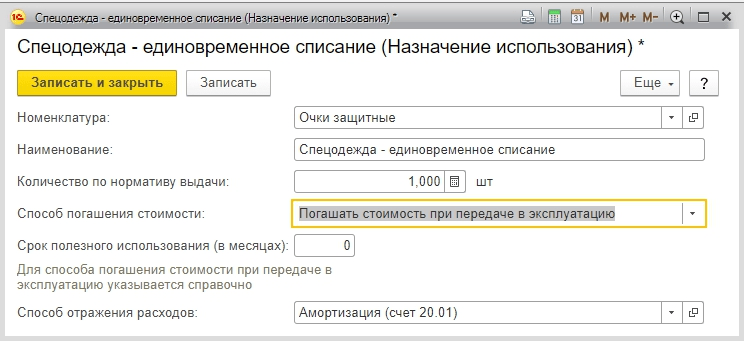

По костюмам выберем из справочников Линейный способ погашения стоимости и – счет 20.01 (варианты 23, 25, 26, 44).

По защитным очкам другой способ погашения стоимости – при передаче в эксплуатацию.

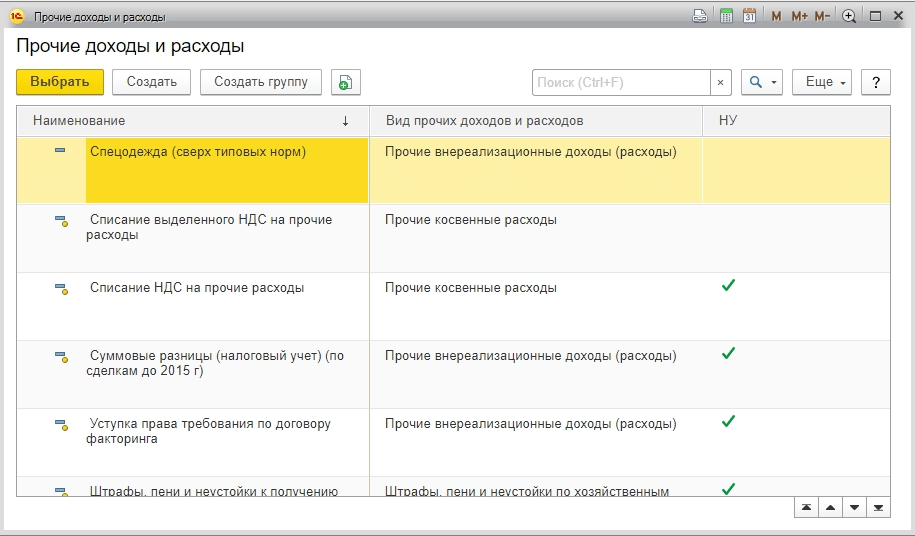

Поскольку пару перчаток мы выдаем сверх нормы, расходы будем списывать на счет 91.02. При этом в расчете налога на прибыль принимать их к учету не будем, в результате чего образуется постоянная разница в размере 30 руб. (150 руб. х 20%).

В разделе добавим вид расходов по спецодежде сверх норм, укажем какой это вид расходов и снимем «галку» учитывать в НУ.

Счет затрат укажем 91.02.

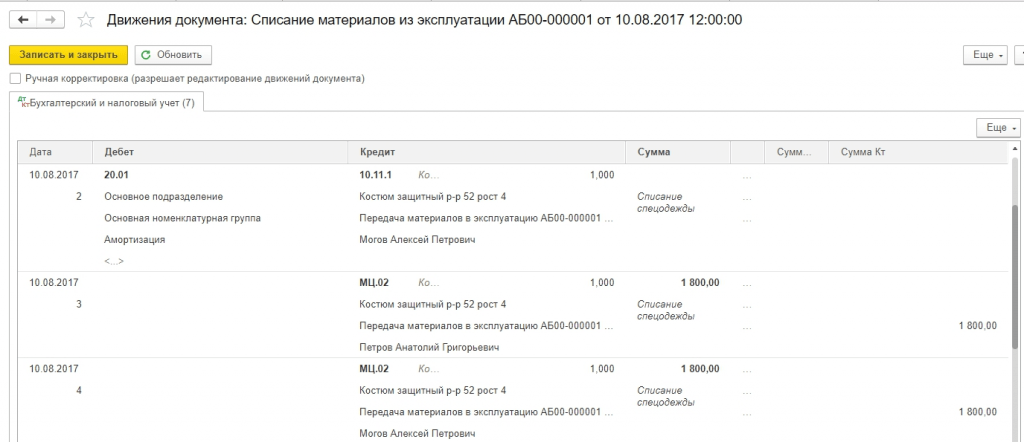

После заполнения документа проведем его. Из проводок мы видим:

- Сначала все позиции списались на счет 10.11.1;

- По позициям, которые списываются единовременно, произошло списание в БУ на счета 20.01 и 91.02;

- По защитным костюмам в БУ списания нет;

- В налоговом учете суммы по защитным костюмам списались и образовались временные разницы;

- По одежде сверх норм посчиталась постоянная разница. Кроме того, заполнились данные по забалансовому счету МЦ.02.

Оборотно-сальдовая ведомость за январь до закрытия месяца.

Можем посмотреть аналитику по забалансовому счету.

В карточке видно, какому конкретно сотруднику передали в эксплуатацию спецодежду.

Закроем месяц. Образовалась ОНО в размере 720 рублей (3600 руб. х 20%).

По костюмам защитным списание расходов пока не произошло. Стандартная функциональность 1С:Бухгалтерия начинает списывать линейную амортизацию по спецодежде, начиная со следующего месяца после ввода в эксплуатацию, хотя следует отметить, что методологически этот момент не обозначен в законодательстве. Если бухгалтер не против реализованного алгоритма, советуем закрепить его в учетной политике, чтобы избежать возможных разногласий с проверяющими органами.

Закроем следующий месяц. Теперь в форме появился пункт про погашение стоимости спецодежды.

Списалась сумма ОНО (200 руб. х 20% = 40 руб.).

На забалансовом счете МЦ.02 спецодежда должна числиться все то время, пока находится в эксплуатации. По истечению 18 месяцев балансовая стоимость спецодежды списана полностью.

Спишем пришедшую в негодность и полностью амортизированную спецодежду.

Чтобы облегчить заполнение документов, можно на основании передачи материалов в эксплуатацию создать документ Очки и перчатки можно было списать после года эксплуатации, но в целях примера покажем списание всех позиций в одном документе.

Заполнить таблицу данных можно По остаткам.

После проведения увидим проводки.

Забалансовый счет обнулился.

Учет спецодежды при увольнении сотрудников

Довольно часто бывает, что сотрудник увольняется (или переходит в другое подразделение) и сдает спецодежду до истечения срока амортизации. Тогда следует создать документ Возврат материалов из эксплуатации. Табличную часть можно автоматически Заполнить по остаткам, а потом оставить только фамилии уволенных сотрудников.

Спецодежда вернется на счет 10.10, списание стоимости в расходы временно прекратиться. Потом ее можно будет передать другому сотруднику по алгоритму, показанному выше.

Следует отметить, что вопрос, что делать со спецодеждой, если сотрудник увольняется, а остаточная стоимость еще не списана, стоит довольно остро и не имеет единого методологического решения. Ситуация, которая приведена выше, показывает самый простой вариант. Но иногда спецодежду нельзя передать новому сотруднику:

- По соображениям гигиены;

- В связи с физическим износом;

- Спецодежда шилась на заказ на конкретного сотрудника.

Также бывают ситуации, когда уже после увольнения сотрудника счетные работники обнаружили, что спецодежду он не сдал. Остаточная стоимость не списана и висит на балансе. Что же делать в таких случаях?

На вопрос, каким образом подобные ситуации затронут расчет налогов (НДС, прибыль, НДФЛ и страховые взносы), единого ответа нет. Понятно, что позиция налоговых органов и Минфина нацелена на увеличение налоговой нагрузки на предприятие. В то же время судебная практика часто говорит в пользу организаций, которые не стали доначислять лишние, с их точки зрения, налоги. Рассмотрим некоторые варианты действий, не настаивая при этом на том, что только они единственно верные. Главный бухгалтер предприятия должен для себя выработать стратегию действий в подобной ситуации и закрепить ее в учетной политике.

Предположим, что по суммам на момент увольнения сотрудника сложилась такая ситуация:

|

Операция |

|||

| 1. Сотрудник сдал спецодежду на склад, но выдать ее заново нельзя. Комиссия по инвентаризации сформировала акт на списание в связи с износом. | |||

|

Стоимость списанной спецодежды учтена в составе внереализационных расходов |

|||

| 2. Если бухгалтер в Примере 1 решит, что списанные на счет 91.2 затраты не принимаются для расчета налога на прибыль, а НДС надо восстанавливать дополнительно, то проводок будет больше. По прибыли постоянная разница 160 руб.(800 руб. х 20%). По НДС теоретически два варианта действий – рассчитать сумму налога пропорционально, как при раздельном учете, и восстановить НДС в сумме 144 руб. (800 руб. х 18%). В тоже время возможно следует действовать с оглядкой на положение налогового кодекса, где сказано, что восстанавливать НДС пропорционально балансовой стоимости следует по основным средствам, а ведь у нас материалы. Поэтому надо для себя решить вопрос, не следует ли восстанавливать НДС полностью с суммы 324 руб.? | |||

|

Постоянная разница по налогу на прибыль |

|||

|

НДС восстановлен |

|||

|

НДС списан на внереализационные затраты |

|||

| 3. Сотрудник не сдал спецодежду, окончательный расчет при увольнении им еще не получен. Бухгалтер решил высчитать остаточную стоимость одежды из заработной платы. | |||

|

Списана остаточная стоимость спецодежды |

|||

|

Стоимость спецодежды перенесена на расчеты с сотрудниками |

|||

|

Стоимость спецодежды погашена за счет начисления зарплаты |

|||

|

Следует отметить, что если Пример 3 несколько изменить, и сотрудник уже успел получить расчет, то взыскать стоимость спецодежды можно только через суд, т.к. это своего рода хищение имущества предприятия. Здесь стоит соотнести стоимость недостачи и судебных издержек. |

|||

| 4. Сотрудник компенсирует предприятию остаточную стоимость спецодежды и оставляет ее себе. Делать это он должен добровольно, предоставив заявление с просьбой сделать удержание из зарплаты. | |||

|

Спецодежда передана сотруднику |

|||

|

Задолженность учтена при расчете зарплаты |

|||

| 5. Пример 4 вызывает жаркие споры между предприятиями и налоговыми органами о том, надо ли начислять НДС на остаточную стоимость спецодежды при ее передаче сотруднику. Контролирующие органы говорят, что надо, т.к. происходит передача права собственности – это реализация и НДС возникает. Суды склоняются к тому, что данная ситуация является возмещением затрат, и НДС не возникает. Если отражать передачу спецодежды как реализацию, то возможны такие проводки | |||

| 6. При отражении передачи спецодежды как реализации не все однозначно с ценовым вопросом. До этого мы рассматривали примеры, в которых в целях реализации учитывали остаточную стоимость. Но что, если необходимо производить реализацию исходя из рыночных цен, и необходимо делать какую-то наценку? Скажем сразу, что при продаже спецодежды с наценкой и начислением НДС вы будете избавлены от претензий со стороны проверяющих, но вот выгодно ли это предприятию и сотрудникам – вопрос. Допустим, стоимость одежды без НДС сделаем равной 1 000 руб., тогда проводки будут такими: | |||

|

1 180 (1 000 + 180) |

Внереализационные доходы от реализации спецодежды |

||

|

Учтена в расходах остаточная стоимость спецодежды |

|||

|

Задолженность сотрудника учтена при расчете зарплаты |

|||

Мы рассмотрели далеко не полный список вопросов, которые могут возникнуть у бухгалтера при передаче спецодежды сотрудникам. Например, есть возможность оформить такую операцию как безвозмездную передачу. НДС тогда все равно возникает, а сотрудник, скорее всего, должен будет заплатить НДФЛ с материальной выгоды по ставке 35%.

Видя спектр вопросов, связанных с остаточной стоимостью средств защиты при увольнении сотрудников, становится понятен подход поэтапного списания в расходы даже той спецодежды, срок эксплуатации у которой меньше года, особенно в условиях большой текучки кадров.

Понятно, что показать весь спектр действий пользователя 1С в одной статье при таком множестве вариантов невозможно, здесь нужна книга или квалифицированная помощь консультанта. Понимая всю сложность выбора, мы можем предложить определиться с планом действий в подобных ситуациях и зафиксировать найденный алгоритм в учетной политике. То есть предварительно составив список проводок и сумм, которые следует в итоге получить, обратиться к консультантам по работе с 1С для отражения данной ситуации в программе 1С:Бухгалтерия.

Учет форменной одежды

Немного про форменную одежду и ее отличия от специальной. Спецодежда является средством защиты, и несмотря на неоднозначность вопросов учета при увольнении, по многим другим имеет четкие рамки, обозначенные действующим законодательством. Помимо этого существует такое понятие, как форменная одежда. Она служит для идентификации сотрудника, как человека, относящегося к некоторой организации или структуре. Для многих профессий ношение формы закреплено законодательно. Многие организации вводят форму на рабочих местах для улучшения качества и скорости обслуживания клиентов, для создания имиджа компании.

Не всегда вопросы учета форменной одежды освещены налоговым кодексом, а позиции контролирующих органов не всегда слажены и однотипны. Следует отметить, что возможны два варианта:

- Форма выдается сотруднику на время работы, являясь собственностью фирмы;

- Форма становится собственностью сотрудника и остается в его владении и после увольнения.

В первом случае расходы учитываются как материальные затраты, во втором – такая передача отражается как оплата труда с начислением НДФЛ. Если выдача формы предусмотрена законодательством, страховые начисления делать не надо, соответственно, в обратном случае страховые взносы начисляются.