Повышение стоимости ОСАГО стало причиной проверки корректности формирования цен со стороны автолюбителей.

Знание последовательности действий расчета и значение применяемых коэффициентов позволит сравнить результат страховой компании. Сколько стоит ОСАГО на год и как можно законными способами уменьшить конечную цифру?

Как формируется стоимость страховки

На первом этапе необходимо узнать принцип расчета стоимости обязательного автострахования. Для этого следует изучить Указание Центробанка России №3384-У. В нем подробно изложена схема формирования окончательной цены, которой должны пользоваться все страховые компании. Основой для расчета является базовая ставка, зависящая от категории транспортного средства. Максимальное значение у машин, используемых для перевозки пассажиров – от 3654 до 3854 р . Минимальное у трамваев — от 1245 до 1313 р . Категория указывается в техническом паспорте машины.

Затем ставка умножается на ряд коэффициентов, зависящий от следующих факторов:

- региональный;

- коэффициент бонус-малус (КБМ);

- ограниченный или неограниченный тип полиса;

- данные водителя — стаж и возраст;

- мощность двигателя;

- наличие прицепа;

- периодичность использования страховки;

- срок договора ОСАГО.

Каждый из этих параметров по-разному влияет на размер стоимости ОСАГО. Дополнительно учитывается статус владельца транспортного средства – физическое или юридическое лицо.

За исключением КБМ, значения коэффициентов есть в открытых источниках. Узнать бонус-малус можно только по базе данных РСА с помощью запроса от страховой компании. В 2017 планируется предоставить доступ к этой информации всем.

Влияние коэффициентов на цену полиса

Окончательная стоимость годового полиса ОСАГО рассчитывается по определенной схеме. Зная базовую ставку и значение коэффициентов эти расчеты можно сделать самостоятельно. Важно учитывать степень влияния последних на окончательную цену.

Региональный коэффициент

При его формировании учитывалось степень риска ДТП. Он выше в крупных городах с интенсивным движением машин. Поэтому для областных центров, Москвы, Санкт-Петербурга он выше 1. имеет привязку к месту регистрации автомобиля или постоянной прописке ее владельца. Это определяется на усмотрение работников страховой компании.

КБМ

Фактически коэффициент бонус-малус является стимулом соблюдения правил дорожного движения, первое значение — 1. При отсутствии нарушений и выплат по ним после оформления следующего полиса он равен 0,95 . Если же были осуществлены компенсационные выплаты – ему присваивается значение 1,4 . КБМ варьируется от 2,45 до 0,6 .

Вид полиса

В настоящее время ОСАГО может оформляться на машину (неограниченный полис) и на водителя (с ограничением лиц, допущенных к вождению).

При оформлении договора на ограниченное число лиц общая стоимость ОСАГО не изменяется. Если же в договоре не предусмотрено ограничение — 1,8. Последний вариант чаще всего используют юридические лица, когда одной машиной будут управлять несколько людей, данные о которых пока неизвестны.

Водительский стаж и возраст

В идеале этот коэффициент ОСАГО составляет 1 . Это действует для тех водителей, чей возврат превышает 22 года , а официальный стаж вождения – более 3-х лет . В остальных случаях этот параметр варьируется от 1,6 до 1,8 .

Мощность двигателя

Показатель не является актуальным, так как не влияет на вероятность попадания в ДТП. Его планировалось убрать в 2017 г, но изменения не были утверждены.

Чем меньше мощность двигателя транспортного средства – тем ниже коэффициент.

До 50 л.с. он составляет 0,6 . Для остальных он варьируется от 1 до 1,6 . Данные берутся из технического паспорта машины. Вопрос о самостоятельном повышении мощности силового агрегата и контроль за этим остается открытым.

Прицепы

Использование повышает вероятность возникновения ДТП. Поэтому применение повышающих коэффициентов в данном случае оправдано. Значение зависит от грузоподъемности прицепа и варьируется от 1 до 1,4.

Стоимость ОСАГО на год и период использования автомобиля

Традиционно при оформлении ОСАГО выбирают годовой период действия договора. Это обусловлено временными тратами – поиск страховой компании, заполнением бланков, оплатой. Но не менее важным является окончательная стоимость обязательного автострахования.

Если договор оформляется на 10 месяцев и более — будет действовать коэффициент 1.

Для стимулирования приобретения страхового продукта на этот период снижение стоимости не пропорционально уменьшению периода действия ОСАГО. При оформлении договора на 6 месяцев действует понижающий фактор не 0,5, а 0,7 .

В качестве примера можно рассмотреть динамику изменения цен в зависимости от срока страхования. Предположим, что после применения всех вышеописанных коэффициентов стоимость ОСАГО составила 6000 рублей . При оформлении на 10 месяце и более она не изменится.

Для остальных сроков (количества месяцев) действия автостраховки цена будет составлять:

- 9 – 6000*0,95=5700 р;

- 8 – 6000*0,9=5400 р;

- 7 – 6000*0,8=4800 р;

- 6 – 6000*0,7=4200 р;

- 5 – 6000*0,65=3900 р;

- 4 – 6000*0,6=3600 р;

- 3 – 6000*0,5=3000 р.

Путем простого сравнения можно увидеть, что выгоднее оформлять ОСАГО на максимальный срок действия. Еще одним временным фактором, влияющим на стоимость автострахования является период использования полиса. Т.е. ОСАГО может быть оформлена на год, но при этом транспортное средство используется не всегда.

При уменьшении периода действия полиса применяется понижающий коэффициент. Его значение соответствует аналогичному параметру для срока ОСАГО.

Уменьшение стоимости: программы лояльности, акции и скидки

Вопреки расхожему мнению, стоимость ОСАГО не является константой. Существуют определенные механизмы, благодаря которым расчетную цену можно уменьшить. Для этого можно воспользоваться скидками или акциями от страховой компании.

Согласно Указанию №3384-У за страховщиком закреплено законное право варьировать стоимость полиса в пределах 20%.

Многие используют это для увеличения лояльности как новых клиентов, так и старых.

Помимо этого существуют следующие способы уменьшить стоимость ОСАГО на законных основаниях:

- . Уменьшение КБМ может произойти во время перехода от неограниченного полиса к ограниченному. В этом случае бонус-малус машины присваивается конкретному водителю.

- . Некоторые страховщики предоставляют существенные скидки при продлении полиса. Они могут достигать 50% от базовой цены.

- . Зачастую это бесплатное оформление диагностической карты или льготное прохождение техосмотра. Реже предлагают заказать расширение ОСАГО до требуемой суммы со скидкой на эту услугу.

При анализе каждого подобного предложения необходимо проверить его на «подводные камни». Финансовая выгода не должна перекрываться скрытыми доплатами.

Примеры расчета цены

Для проверки стоимости обязательного автострахования можно воспользоваться стандартными формулами расчета. Они же применяются в автоматических системах страховых компаний. Разница между расчетной и фактической стоимостью может составлять 20%, о чем указывалось выше.

Предположим, что необходимо застраховать легковой автомобиль категории «ВЕ», зарегистрированный на частное лицо . В таком случае базовая ставка (ТБ) может составлять от 2440 до 2574 р. Регистрация транспортного средства была сделана в Краснодаре, КТ-1,8. КБМ водителя равен 0,9. Договор оформляется с ограничением лиц, допущенных к вождению, КО – 1. Водительский стаж до трех лет, возраст свыше 22 лет, КВС – 1,7. Мощность двигателя составляет 130 л.с., КМ – 1,4. Машины будет эксплуатироваться без прицепа. Период использования равен сроку оформления страхования, оба коэффициента — 1. Для такого случая стоимость ОСАГО рассчитывается по следующей формуле:

Т= 2440*1,8*0,9*1*1,7*1,4= 9407 р

Упрощенный расчет годовой стоимости ОСАГО выполняется при следовании к месту регистрации или для машины, зарегистрированной в другом государстве.

Оптимальный способ сверки расчетных данных – запросить стоимость автостраховки у нескольких компаний. Но при этом необходимо уточнить особые условия оформления договора – скидки, акции и подобные им инструменты для привлечения потенциальных клиентов. Затем полученные данные можно сверить с калькулятором ОСАГО на официальном сайте РСА.

Важно, чтобы заполняемая информация совпадала с той, которую предоставляли до этого страховым компаниям. Окончательный способ проверки – обработка данных с помощью нескольких онлайн-калькуляторов обязательного автострахования. Но стоит заметить, что некоторые из них имеют ошибки в алгоритме вычисления и поэтому сумма может отличаться от фактической. Ее ни в коем случае нельзя предъявлять страховой компании в качестве претензии некорректного расчета годовой стоимости ОСАГО.

Сколько будет стоить ОСАГО в 2017 году

В связи с постоянными изменениями стоимости автострахования многих волнует вопрос – будет ли повышаться цена на ОСАГО в 2017 г? В начале августа 2017 г Министерство финансов РФ представило полный перечень корректировок относительно обязательного автострахования. Изучив внимательно этот документ можно сделать вывод, что стоимость останется на прежнем уровне.

Корректировке подверглись другие стороны:

- Установлен приоритет для ремонта машины после ДТП. Если ее состояние подразумевает возможность восстановления — страховая компания может отказать в денежной выплаты, а вместо этого отправить автомобиль на СТО;

- Сумма компенсации при оформлении по Европротоколу увеличена до 100 тыс. рублей ;

- С 1 января 2017 г страховые компании обязаны предоставить механизмы для возможности оформления электронного полиса ОСАГО. Эта услуга должна быть доступна независимо от того, впервые оформляется полис или выполняется его пролонгация;

- Возможность получить информацию о значении своего КБМ непосредственно из базы данных РСА без посреднических услуг страховых компаний. Данная функция позволит более точно рассчитать стоимость ОСАГО.

С какого года планируется условное разделение полисов на классы или будет отменен коэффициент, зависящий от мощности двигателя – пока неизвестно. За текущими изменениями лучше всего следить на официальном сайте РСА в разделе «Законодательство». Но в любом случае, перед вводом новых тарифов или правил будет обнародован соответствующий законопроект. После его одобрения пройдет минимум полгода, прежде чем он вступит в силу.

Онлайн калькуляторы для расчета стоимости ОСАГО помогают не только прикинуть, во сколько обойдется новый полис, но и уберечь себя от страховщиков, которые допускают ошибки в расчетах не в пользу водителей. О том, как работает калькулятор для онлайн расчета стоимости полиса ОСАГО по новым тарифам 2017 года, и можно ли рассчитать стоимость страховки без него, Вы узнаете из этой статьи.

Как рассчитывается стоимость страховки ОСАГО по закону

Стоимость полиса ОСАГО рассчитывается страховыми компаниями по правилам регулирования страховых тарифов, которые описаны в статье 8 Федерального закона от 25.04.2002 N 40-ФЗ. Так, размер страховки рассчитывается на основании минимальных и максимальных пределов базовой ставки с учетом коэффициентов. Пределы базового тарифа и величину коэффициентов устанавливает Банк России.

Абзац 1 ч. 1 ст. 8 Федеральный закон "Об обязательном страховании гражданской ответственности владельцев транспортных средств"

«Регулирование страховых тарифов по обязательному страхованию осуществляется посредством установления Банком России в соответствии с настоящим Федеральным законом актуарно (экономически) обоснованных предельных размеров базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях) и коэффициентов страховых тарифов, требований к структуре страховых тарифов, а также порядка их применения страховщиками при определении страховой премии по договору обязательного страхования».

Зная величину базовой ставки и коэффициентов, можно самому рассчитать стоимость страхового полиса ОСАГО. К примеру, Вам более 22 лет, Вы получили права 2 года назад и страхуете новый легковой автомобиль с мощностью двигателя в 75 л.с. в Москве. На основании этих данных выделяем следующие коэффициенты:

Возраст и стаж водителя – 1.7;

Период использования ТС – 0,5;

Мощность двигателя ТС – 1.1;

Территория использования ТС – 2.

Базовая ставка для легковых авто в 2017 году составит от 3432 руб. до 4118 руб. для физических лиц. Следовательно, с учетом базовой ставки и значимых коэффициентов Ваша страховка будет стоить в пределах от 6417 руб. до 7700 руб. Окончательную стоимость полиса устанавливает страховщик, однако она не может выходить за эти пределы.

Обратите внимание: Актуальные коэффициенты и базовые ставки можно найти в Указании Банка России от 19.09.2014 N 3384.

Если Вы не хотите тратить время на изучение тонкостей определения ставок, Вы можете рассчитать онлайн стоимость страхового полиса ОСАГО по калькулятору 2017 года. Калькуляторы для расчета есть на официальных сайтах страховых компаний, на сайте Российского Союза Автостраховщиков, а также на нашем сайте.

На этой странице Вы можете рассчитать стоимость страховки ОСАГО на машину по новому калькулятору 2017 года. В результатах расчета Вы увидите не только стоимость страховки у каждой из страховых компаний Вашего региона (в том числе и с учетом скидки за безаварийную езду), но и рейтинг данных страховщиков.

Калькулятор для онлайн расчета стоимости страховки ОСАГО на автомобиль работает по тому же принципу, что и расчет вручную. Чтобы посчитать страховку ОСАГО наиболее точно, понадобятся данные:

О транспортном средстве (тип, пробег, год выпуска, мощность двигателя, регион использования);

О водителе (возраст, стаж вождения, а также данные из водительских прав для учета КБМ);

Другие (о наличии прицепа, длительности страхования и пр.).

Электронное автострахование ОСАГО на независимом калькуляторе

С 1 января 2017 года страховые компании обязаны предоставить своим клиентам возможность приобрести страховку онлайн. При этом юридическая сила и стоимость электронного полиса ОСАГО не отличается того, что оформляется в офисе страховщика.

В результатах независимого калькулятора на нашем сайте будут обозначен не только онлайн расчет страхования ОСАГО автомобиля по регионам, но и страховщики, которые оформляют страховку онлайн.

Чтобы выбрать наиболее удачную сделку, проведите предварительный расчет на онлайн-калькуляторе ОСАГО по всем страховым компаниям и сравните стоимость, которую они запрашивают. Выбрав понравившегося страховщика, кликните на «Оформить онлайн» в крайней правой колонке таблицы результатов. Вы будете перенаправлены на официальный сайт страховой компании, где сможете сделать страховку.

Для оформления страховки через интернет Вам понадобятся следующие документы:

Паспорт владельца и страхователя;

Водительские удостоверения каждого из водителей

Паспорт ТС;

Свидетельство о регистрации ТС.

Можно купить по безналичному расчету. После проведения оплаты страховщик вышлет полис ОСАГО на Вашу электронную почту. Распечатайте его и возите его вместе с остальными документами на автомобиль. Помните, что управлять транспортным средством, не имея полиса ОСАГО, запрещено.

Как по калькулятору считается цена страховки ОСАГО на автомобиль без ограничений в 2017 году

Полис ОСАГО без ограничений дает право управлять авто любому человеку, который имеет водительские права. Такая страховка удобна в случаях, когда автомобилем управляет неограниченное количество лиц (например, сотрудники – служебной машиной).

Такая страховка стоит дороже обычной, так как в ее расчете участвует коэффициент КО – коэффициент количества лиц, которые допущены к управлению застрахованного ТС. Коэффициент КО составляет:

Для ограниченного числа водителей – 1;

Для неограниченного – 1,8.

Таким образом, размер страховки без ограничений больше обычной почти в 2 раза.

Для примера рассчитаем стоимость страховки ОСАГО без ограничений в МСК легкового автомобиля юридическим лицом. Если машина используется более 10 месяцев, а мощность ее двигателя – от 70 до 100 л.с., то коэффициенты будут такими:

Мощность – 1,1;

Период использования – 1;

Место использования – 2;

Допуск лиц к управлению – 1,8.

Базовая ставка страховки легкового авто, которая оформляется на юр. лицо, составляет от 2573 до 3087 руб. Умножаем базовую ставку на все значимые коэффициенты и получаем, что неограниченная страховка будет стоить от 10189 до 12224 руб.

Действующее законодательство РФ требует обязательного наличия полиса ОСАГО у каждого автовладельца. Поэтому ежегодно российские водители выплачивают немалые суммы за оформление автостраховки. Вполне понятно желание граждан знать, от чего зависит стоимость ОСАГО и возможно ли на законных основаниях снизить расходы при заключении договора страхования.

Порядок расчёта стоимости страхового полиса ОСАГО прописан в Указаниях Центробанка РФ № 3604 от 20.03.2015. При этом закон устанавливает единую методику расчёта стоимости автостраховки для всех страховых компаний.

Чтобы определить, от чего зависит цена страховки автомобиля по ОСАГО, водителю следует учитывать такие показатели, как базовый тариф и специальные коэффициенты.

Базовый тариф устанавливается в зависимости от вида транспортного средства, юридического статуса владельца и цели использования транспортного средства.

Так, для физических лиц, имеющих в собственности легковой автомобиль и использующих его в некоммерческих целях, назначается минимальная базовая ставка. Для юридических лиц при тех же условиях величина базового тарифа выше.

Что касается принятых для расчёта специальных коэффициентов, то они определяются техническим состоянием автомобиля и показателями возраста и стажа водителя. Каждому коэффициенту соответствует определённый фактор.

Рассмотрим подробнее значение и порядок применения коэффициентов при расчёте стоимости полиса ОСАГО.

Мощность ТС

Коэффициент мощности автомобиля устанавливается в зависимости от количества лошадиных сил в двигателе. При этом значение коэффициента варьируется в пределах от 0,6 до 1,6. Минимальная величина назначается для машин мощностью 50 л. с., а максимальная – для 150 л. с. и более.

Начисление высокого коэффициента для машин с мощным мотором объясняется тем, что законодатели считают данный вид транспорта более опасным для участников дорожного движения, чем машины со слабым двигателем.

Место регистрации

Определяя, от чего зависит сумма страховки автомобиля, следует принимать в расчёт и регион регистрации авто, то есть место прописки для физического лица или место регистрации фирмы для юридического лица.

Коэффициент региона регистрации определяется количеством транспортных средств в определённой местности и вероятностью наступления ДТП. Данный показатель варьируется в пределах от 0,6 до 2.

Самая высокая вероятность дорожно-транспортных происшествий предполагается в городах с населением более миллиона и с большим транспортным потоком, таких, как Москва, Санкт-Петербург, Казань, Челябинск и другие. Здесь устанавливается максимальное значение коэффициента, равное 2.

Минимальный коэффициент района регистрации, равный 0,6, применяется для малонаселённых местностей, например, для Чеченской республики. На всей территории Чечни проживают всего 1,5 миллиона человек, и это значит, что плотность населения невелика и количество дорожно-транспортных происшествий относительно низкое.

Бывает так, что срок действия страхового полиса заканчивается во время пребывания автовладельца вне его региона регистрации. Это не означает, что продлить страховку можно только по возвращении домой. Кроме того, управление транспортным средством без страховки наказывается штрафом.

Поэтому закон предусматривает возможность оформления полиса ОСАГО в любом регионе РФ по выбору водителя. Однако при этом рекомендуется выбирать такую страховую компанию, которая имеет представительство в регионе регистрации автовладельца.

Возраст и стаж вождения

Коэффициент возраста и стажа водителя устанавливается с учётом степени риска, возникающего при управлении транспортным средством. Поэтому чем старше и опытнее водитель, тем ниже назначенный ему коэффициент.

Минимальная величина по данному показателю составляет 1,0 и назначается автовладельцам старше двадцати двух лет со стажем вождения более трех лет. Для более молодых автомобилистов этот показатель повышается в зависимости от опыта управления авто до 1,6-1,8.

Если право на управление данным транспортным средством имеют несколько человек, коэффициент определяется по водителю с наименьшим опытом.

История дорожных происшествий

В поощрении безопасной езды заинтересовано не только государство, но и страховые компании. Если в период действия полиса автовладелец не попадает ни в одно ДТП, то он экономит средства страховщиков, поэтому получает от них заслуженную скидку.

Определяя, от чего зависит стоимость страховки автомобиля, следует принимать во внимание коэффициент бонус-малус, который повышает или снижает цену страховки в зависимости от показателя аварийности вождения отдельного водителя.

Каждый год безаварийной езды снижает стоимость полиса ОСАГО на 5%. Водитель, не попадающий в дорожные аварии в течение десяти лет, может рассчитывать на скидку 50% от первоначальной стоимости полиса ОСАГО.

Иначе обстоит дело для участников ДТП. Для них предусмотрено увеличение стоимости страхового полиса до 50% даже в случае одной аварии в течение года.

Для применения данного коэффициента страховщики используют информацию из АИС Российского союза автостраховщиков – единой базы данных всех страховых компаний.

Количество водителей данного ТС

При оформлении полиса ОСАГО владелец транспортного средства должен указать количество лиц, допущенных к управлению им.

В случае, если водитель один, выписывается полис с ограниченным количеством водителей. При этом коэффициент равен единице. Если количество водителей не ограничено, например, в компаниях-перевозчиках, назначается коэффициент 1,8. Увеличение коэффициента связано с повышением риска наступления страхового случая при использовании транспортного средства разными лицами.

Возможные сроки действия полиса

Срок действия полиса ОСАГО равен периоду времени, на который заключён договор страхования. Показателем срока действия является соответствующий коэффициент.

Закон устанавливает стандартный период, в течение которого действителен полис ОСАГО, – 1 год. Однако это не означает, что автовладелец обязан оформлять страховку на 12 месяцев. Существует и минимальный срок – 3 месяца.

Кроме того, в зависимости от обстоятельств, например, при временном пребывании в РФ, срок действия страхового договора может составлять несколько дней.

Важно знать, что срок действия ОСАГО влияет на стоимость страховки. При этом чем меньше срок, тем полис дороже.

Так, при оформлении автогражданки на срок до трёх месяцев включительно назначается максимальная ставка 0,5. Договор на срок до 9 месяцев включительно предусматривает коэффициент 0,95. Минимум по данному показателю составляет 1 и устанавливается при страховке на срок от 10 месяцев.

Итак, автовладелец может заключить договор на три месяца и продлевать его на любое количество месяцев вплоть до истечения максимального срока в один год. При этом потребуется вносить доплату.

Как рассчитать стоимость страховки

Изучив информацию о том, что влияет на стоимость ОСАГО, можно самостоятельно рассчитать затраты на оформление полиса.

Полная стоимость страховки по ОСАГО равняется сумме, полученной в результате умножения величины базового тарифа на все специальные коэффициенты:

- мощность автомобиля;

- регион регистрации;

- возраст и стаж водителя;

- история аварий;

- количество водителей ТС;

- срок действия договора.

Рассчитать стоимость полиса ОСАГО можно самостоятельно с помощью калькулятора в интернете. При этом следует искать сайты, на которых информация размещена после 12 апреля 2015 года, то есть позднее даты, когда вступили в действие новые правила расчёта стоимости полиса ОСАГО. Это важно, так как по новым тарифам цена страховки выросла более чем на 50%.

Можно ли сэкономить

Несмотря на то что стандартная стоимость страхового полиса ОСАГО установлена законом, существуют некоторые легальные способы снизить расходы на его оформление.

Чтобы приобрести полис ОСАГО по более низкой цене, можно снизить значения специальных коэффициентов, используемых при расчёте стоимости страховки.

- использовать автомобиль средней мощности;

- зарегистрировать ТС на лицо, проживающее в регионе, где установлен меньший базовый тариф;

- оформить полис на одного водителя;

- ездить без аварий;

- указывать в страховом договоре фактический срок эксплуатации транспортного средства в течение одного года.

Кроме того, машину можно зарегистрировать на лицо, имеющее льготы по автострахованию.

Как сделать полис ОСАГО без допов: Видео

Калькулятор ОСАГО

Калькулятор ОСАГО - сервис, позволяющий рассчитать стоимость страхового полиса ОСАГО в режиме онлайн. В основу работы калькулятора заложено указание Банка России "О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств" .

При желании Вы можете самостоятельно обратиться к тексту данного нормативного документа и рассчитать стоимость страховки ОСАГО вручную. Последние изменения данного документа вступили в силу 12 апреля 2015 года . Калькулятор производит расчет ОСАГО по новым тарифам.

От чего зависит стоимость ОСАГО?

Стоимость ОСАГО рассчитывается по специальным формулам и зависит от нескольких факторов. Итоговая цена полиса не фиксирована и зависит от выбранной Вами страховой компании. Однако она не должна выходить за пределы, рассчитанные в калькуляторе.

Если Вам предлагают купить полис, цена которого превышает максимальное значение с этой страницы, то речь скорее всего идет о .

Как пользоваться калькулятором ОСАГО?

Калькулятор ОСАГО работает в автоматическом режиме. Вам необходимо выбрать пункты, соответствующие Вашей ситуации. Рассмотрим каждый из них подробнее:

1. "Зарегистрировано " - данный пункт может принимать четыре значения:

- В России - стандартная ситуация, используемая в 95% случаев.

- В иностранном государстве - данный пункт нужно выбрать при , который временно въезжает на территорию страны из-за границы.

- Следует к месту прохождения техосмотра или регистрации - этот пункт нужно выбрать, если автомобиль не имеет действующей диагностической карты технического осмотра (она необходима для ). В этом случае Вы сможете приобрести временный полис, который действует 20 суток. За это время Вы сможете пройти техосмотр и купить полис на год.

3. "С прицепом " - поставьте галочку, если автомобиль будет эксплуатироваться с прицепом, полуприцепом или прицепом-роспуском. Отдельный полис ОСАГО для прицепов в настоящее время не требуется.

4. "Мощность (л.с.) " - мощность двигателя транспортного средства. Необходима только при расчете стоимости ОСАГО для автомобилей категории B. Мощность двигателя можно узнать в паспорте транспортного средства или свидетельстве о регистрации.

5. "Владелец " - физическое или юридическое лицо, которому принадлежит транспортное средство. Владелец указывается в паспорте транспортного средства и свидетельстве о регистрации.

6. "Регион " - регион, в котором зарегистрирован владелец транспортного средства (физическое или юридическое лицо). Место регистрации указано в паспорте транспортного средства и свидетельстве о регистрации. Для физического лица это место прописки, которое указано в паспорте гражданина РФ. Для юридического лица это юридический адрес.

Обратите внимание на тот факт, что регион, где зарегистрирован владелец, может не совпадать с . Это связано с тем, что регистрация транспортных средств в настоящее время возможна на территории любого региона.

При этом стоимость ОСАГО зависит только от региона, где зарегистрирован владелец автомобиля. Место постановки на стоимость не влияет.

7. "Населенный пункт " - населенный пункт, в котором зарегистрировано транспортное средство. Поле заполняется по паспорту транспортного средства или свидетельству о регистрации.

8. "Класс водителя " - данное поле заполняется следующим образом. Если водитель не был вписан в страховку в течение последнего года (например, покупает полис впервые), то его класс равен 3. Если водитель за год не стал виновником ДТП, то его класс увеличивается на 1. Если по вине водителя произошло одно или несколько ДТП, то его класс уменьшается. Для этого используется специальная таблица, приведенная .

Если автомобиль принадлежит юридическому лицу, то в поле "класс водителя" вносится класс юридического лица (вычисляется точно так же, как для физических лиц).

Если к управлению допущены несколько водителей, то в данное поле записывается самый маленький класс, назначенный одному из водителей.

Если к управлению автомобилем допущено неограниченное число водителей, то в данное поле записывается класс владельца транспортного средства.

Кроме того, если у Вас возникают трудности с самостоятельным расчетом коэффициента КБМ, то Вы можете узнать его через единую базу российского союза автостраховщиков. Инструкция по проверке приведена .

9. "Без ограничения количества водителей " - отметьте данный пункт, если к управлению автомобилем будет допущено неограниченное количество водителей.

10. "Возраст и стаж " - выберите пункт, соответствующий возрасту и стажу водителя. Если водителей несколько, то нужно выбрать пункт с самым большим коэффициентом, соответствующим одному из водителей.

Рассмотрим пример. Пусть одному из водителей 21 год и он имеет стаж вождения 3 года. Второму водителю 40 лет и он имеет стаж вождения 1 год. В этом случае для первого водителя коэффициент равен 1,6, для второго - 1,7. Нужно выбрать пункт с коэффициентом 1,7.

Обратите внимание, условия для водителей не складываются. Т.е. не смотря на то, что у одного из водителей возраст меньше 22 лет, а у второго стаж меньше 3-х лет, выбирать четвертый пункт с коэффициентом 1,8 не нужно.

11. "Зафиксированы нарушения правил страхования " - данный пункт следует отметить, если владелец транспортного средства допустил одно из следующих нарушений:

- Сообщил ложные сведения о себе, что повлекло уменьшение стоимости полиса ОСАГО.

- Умышленно содействовал наступлению ДТП или увеличению выплат по ДТП.

- Стал виновником ДТП, находясь в состоянии .

- Стал виновником ДТП, не имея права управления транспортными средствами.

- Скрылся с места дорожно-транспортного происшествия.

- Стал виновником ДТП, имея полис ОСАГО, в который он не включен в качестве водителя.

- Стал виновником ДТП в период, на который действие полиса ОСАГО не распространяется.

- Стал виновником ДТП, которое было оформлено без сотрудников полиции, и не направил страховщику копию извещения в течение 5 рабочих дней.

- Стал виновником ДТП, которое было оформлено без сотрудников полиции, и приступил к ремонту транспортного средства до истечения 15 календарных дней.

- Стал виновником ДТП, на момент которого истек срок действия для легкового такси, автобуса или грузового автомобиля, предназначенного и оборудованного для перевозок пассажиров, с числом мест для сидения более чем восемь (кроме места для водителя), специализированного транспортного средства, предназначенного и оборудованного для перевозок опасных грузов.

Если Вы не допускали перечисленных выше нарушений, данный пункт отмечать не нужно.

12. "Период " - период использования транспортного средства в течение года. Значение этого пункта нужно изменить только в том случае, если Вы планируете использовать транспортное средство не круглогодично. Например, мотоциклы обычно используются только летом. Поэтому для них можно купить полис, действующий в течение нескольких выбранных месяцев. Это позволит сэкономить.

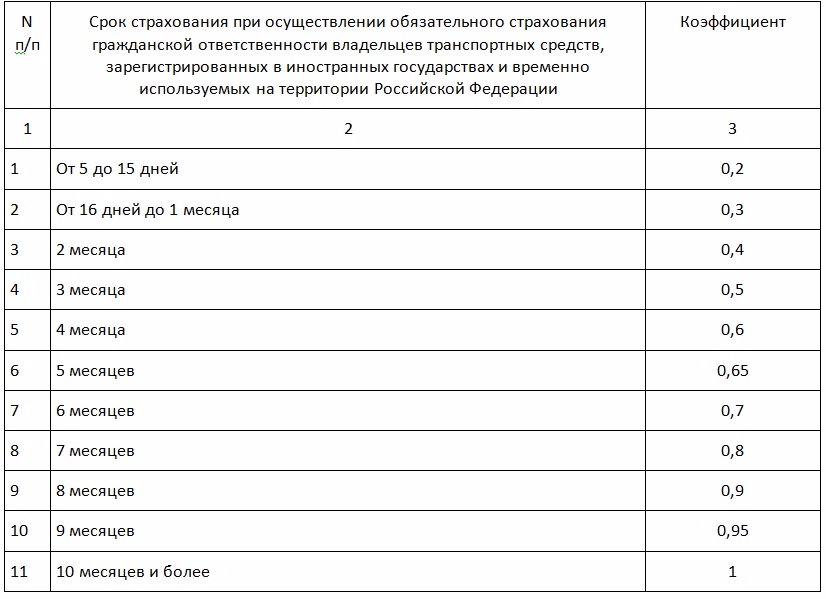

13. "Срок страхования " - этот пункт предназначен только для транспортных средств, которые временно ввозятся на территорию Российской Федерации. Вы можете выбрать период, который соответствует сроку Вашего пребывания в стране.

Обратите внимание, разные пункты калькулятора предназначены для разных ситуаций. На экран выводятся только те, которые соответствуют ранее введенным данным. Поэтому увидеть все 13 пунктов одновременно не получится.

Стоимость полиса ОСАГО

14. Стоимость полиса ОСАГО рассчитывается исходя из введенных Вами данных. В результате Вы получаете две цифры: минимальное значение и максимальное значение.

Если Вам предлагают купить полис ОСАГО, стоимость которого не попадает в выбранные пределы, то речь скорее всего идет о мошенничестве. Либо Вам предлагают поддельный полис (в случае низкой цены), либо Вам "незаметно" навязывают дополнительные услуги.

В любом случае калькулятор ОСАГО 2017 и 2018 года позволит Вам вовремя заметить неладное и пойти в другую страховую компанию.

Модуль "Калькулятор ОСАГО" для сайта

Если Вы хотите установить модуль для расчета стоимости ОСАГО на Вашем сайте, то воспользуйтесь следующим html-кодом:

Данный код можно установить на любую html-страницу. Рекомендуемая ширина для установки модуля - 640 пикселей. После установки на Вашем сайте появится полноценный калькулятор ОСАГО, позволяющий рассчитать стоимость страхового полиса и включающий подробную таблицу коэффициентов.

Удачи на дорогах!