В сегодняшней статье подробно разберем, как заполнять декларацию по УСН с объектом налогообложения доходы . Форма все та же - утвержденная приказом ФНС № ММВ-7-3/99@ от 26 февраля 2016 года, то есть с прошлого года она не изменилась.

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

- Субъекты, выбравшие в качестве объекта налогообложения доходы, заполняют разделы 1.1 и 2.1.1 в обязательном порядке. Если при этом они являются плательщиками торгового сбора, то также заполняют раздел 2.1.2.

- Раздел 3 заполняется только теми, кто в отчетном периоде получал средства целевого финансирования . Как правило, у рядовых фирм и ИП этот раздел в декларации отсутствует.

- Раздел 2.2 заполняют УСНщики, выбравших в качестве объекта налогообложения доходы минус расходы .

Срок сдачи декларации по УСН за 2017

юридическими лицами сдается ежегодно, до 31 марта года , следующего за отчетным (подп. 1 п. 1 ст. 346.23 НК РФ). Отчет за 2017 год необходимо представить до 2 апреля 2018 (т. к. 31 марта и 1 апреля — выходные).

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдается ежегодно, до 30 апреля года , следующего за отчетным (подп. 2 п. 1 ст. 346.23 НК РФ). Отчет за 2017 год необходимо представить до 3 мая 2018 (т. к. 30 апреля, 1 и 2 мая — выходные и праздничные дни).

Календарь сдачи декларации по УСН

Декларация по УСН: пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом - по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Exel-формы.

Еще несколько правил:

- каждый лист декларации печатается отдельно - двусторонняя печать запрещена;

- скреплять степлером листы не нужно;

- при отсутствии данных в полях ставятся прочерки.

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0 », если декларация подается первично.

Если сдаете уточненку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34 , который соответствует календарному году. В соответствующих полях проставляется 2017 год и код налогового органа. В поле «По месту нахождения (учета)» нужно поставить код — ИП ставят 120, организации - 210.

Пример заполнения титульного листа

Пример заполнения титульного листа

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП;

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью Ромашка .

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно - он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации...» предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию . Это может быть:

- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо , декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

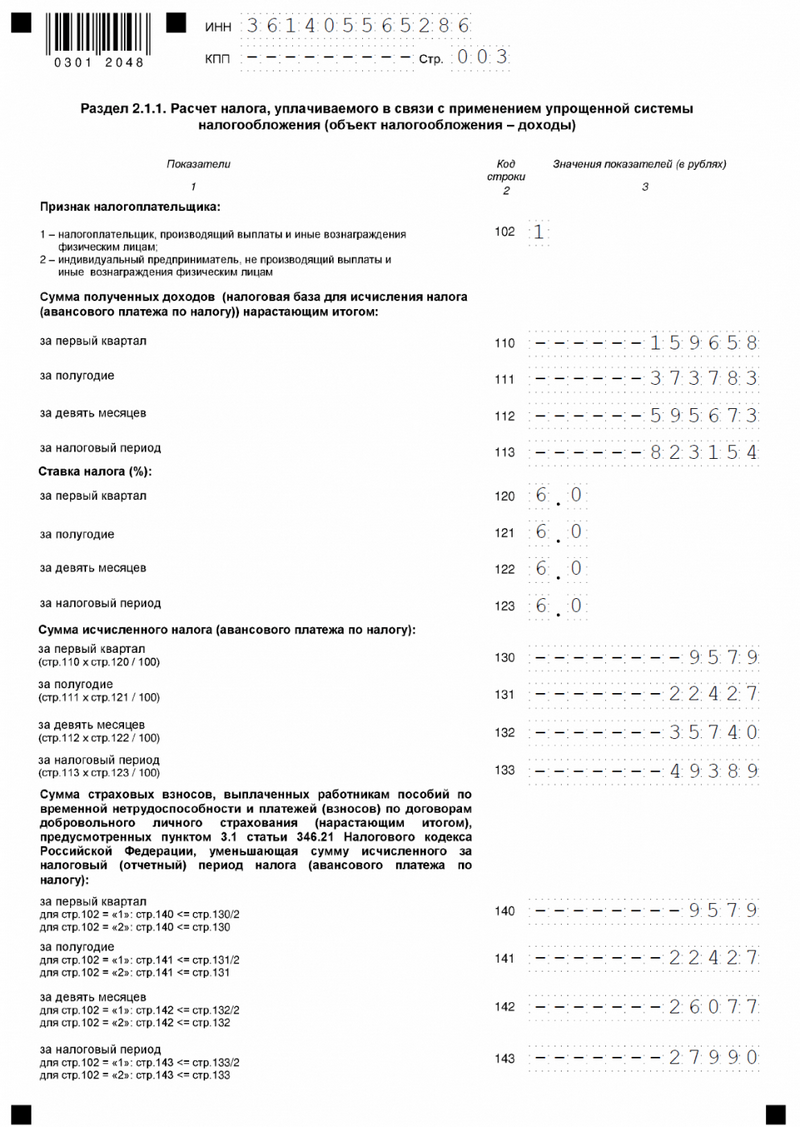

Заполняем раздел 2.1.1

Заполнение расчетной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчетный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников - «2».

Раздел 2.1.1 заполняют плательщики УСН с объектом доходы

Раздел 2.1.1 заполняют плательщики УСН с объектом доходы

- в строке 110 будет отражен доход за первый квартал,

- в строке 111 - за полугодие,

- в строке 112 - за 9 месяцев,

- в строке 113 - за весь 2017 год.

Следующие четыре строки предназначены для указания ставки налога . По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили . Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области - 4,5%, в Тульской - 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников

(в строке 102 указан признак «2») может вычесть , без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует.

Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога. - Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчет производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Заполняем раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора . Он служит для расчета суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учет . Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2017 году, в том числе и за 2016 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог - 25000 рублей. В строке 150 сумма торгового сбора - 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Заполняем раздел 1.1

В строке 010 указывается код ОКТМО . Далее в разделе аналогичное поле встречается еще три раза - за каждый период. Если код не менялся, его можно указать только один раз.

В этом разделе отражается итоговая информация о налоге к уплате

В этом разделе отражается итоговая информация о налоге к уплате

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчет производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 - строка 140 ;

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 - строка 140 того же раздела - строка 160 раздела 2.1.2.

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Расчет недоплаты

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчет недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 - строка 143 раздела 2.1.1 - Уплаченный налог,

где Уплаченный налог - сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Видеоурок про заполнение декларации по УСН-6%:

В 2018 году нужно сдать декларацию по УСН за 2017 год. Скачайте бланк для заполнения декларации в удобном формате. Бланк декларации подойдет организациям и ИП. Также прокомментируем изменения в форме декларации и расскажем, как заполнять бланк бесплатн.

Когда сдавать декларацию по УСН за 2017 год

Декларацию по упрощенке за 2017 год должны сдать все компании и ИП, которые выбрали этот спецрежим. Сроки сдачи декларации по УСН для ИП и ООО разные. Юридические лица должны отчитаться не позднее 31 марта следующего года. Для ИП срок удлиненный – не позднее 30 апреля следующего года.

В 2018 году 31 марта – это нерабочая суббота. Потому срок для юридических лиц смещается на 2 апреля 2018 года.

30 апреля 2018 года – понедельник. Однако по производственному календарю он стал выходным днем (перенос выходного с 28 апреля на 30 апреля). Поэтому для деклараций по УСН для ИП за 2017 год срок сдачи – 3 мая 2018 года. Обобщим сроки в таблице:

Таблица сроков сдачи деклараций по УСН в 2018 году

Скачайте необходимый бланк

Бланк «упрощенной» налоговой декларации 2017 (форма по КНД 1152017) утвержден Приказом ФНС России от 26.02.2016 № ММВ-7-3/99. Форму декларации можно найти в Приложении №1 к Приказу.

Перечень листов и разделов, которые упрощенец должен представить в составе своей налоговой декларации, зависит от выбранного объекта налогообложения:

Указанные листы и разделы (кроме разделов 2.1.2 и 3) представляются, даже если упрощенец подает бланк нулевой декларации по УСН 2017.

Утверждалась ли новая форма декларации по УСН? Нет. Декларацию по УСН за 2017 год в 2018 году нужно заполнять и сдавать в ИФНС на «старом» бланке. Никакой новой формы не разрабатывалось и не утверждалось. Поэтому для заполнения единственно возможный и верный вариант – это бланк декларации, утвержденный Приказом ФНС России от 26.02.2016 № ММВ-7-3/99. Скачивайте эту форму и сдавайте в 2018 году в установленные сроки. На нашем сайте вы можете бесплатно скачать необходимые формы:

- – машиночитаемая форма подготовлена на основании TIF-шаблона АО “ГНИВЦ” и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com);

- (шаблон рекомендован ФНС России и размещен на сайте АО “ГНИВЦ” www.gnivc.ru).

Способ сдачи декларации по УСН за 2017 год

Налоговую декларацию по единому налогу при УСН за 2-2017 год можно сдать в ИФНС как на обычном бумажном бланке (например, через представителя или по почте), так и в электронном виде по телекоммуникационным каналам связи (ТКС).

В компаниях на УСН среднесписочная численность сотрудников не превышает 100 человек. Поэтому они могут сдавать декларации по УСН в электронном виде только по своей инициативе. Требовать от таких организаций передачи декларации по единому налогу в электронном виде налоговые инспекции не вправе.

Как заполнять бланки декларации по УСН

Для наших читателей мы подготовили подробные инструкции по заполнению бланков деклараций по УСН за 2017 год.

Начиная заниматься предпринимательской деятельностью, вы регистрируетесь как ИП или ООО и невольно задумываетесь о том, что вам придется не только заплатить налог, но и заполнять всякие бумаги, а главное — декларацию! А как это сделать, если вы даже представления не имеете как выглядит ее бланк? На самом деле, здесь никаких особых сложностей нет.

Давайте разберемся во всем по порядку: что за бланк нужен, как его заполнять и что за цифры в него писать при использовании УСН-Доходы. Сначала рассмотрим вариант с доходами, а в конце есть пояснения для тех, кто сдает нулевую декларацию. Итак, как заполнить декларацию по упрощенке (доходы): пошаговая инструкция.

Шаг 1: проверяем бланк на актуальность

Это нужно делать всегда. Какие-то изменения появляются в законодательстве постоянно, вы могли просто пропустить информацию, что сменилась форма декларации, забыть об этом и тому подобное. Всегда проверяем актуальность бланка!

Действующая форма декларации утверждена Приказом ФНС № ММВ-7-3/99@ от 26.02.16г.

Саму форму бланка вы можете скачать в любой информационно-правовой системе, например «Консультант-Плюс» или на нашем сайте по ссылке: . Каждая декларация сопровождается подробным Порядком заполнения, его нужно обязательно прочитать! Найти его в правовой базе также не составляет труда.

Шаг 2: разбираемся с листами

Скачать вариант заполненной декларации вы можете по ЭТОЙ ссылке. Там все заполнено абстрактными цифрами для примера!

Вот вы заполучили бланк декларации по УСН, что с ним делать дальше? По идее, перед вами лежит восемь листов: титульник, разделы – 1.1, 1.2, 2.1.1, 2.1.2, плюс раздел 3. Все вам заполнять не надо. При упрощенке с объектом доходы сдать в налоговую нужно титульный лист, разделы 1.1, 2.1.1 и 2.1.2. Раздел 3 заполняется по необходимости, только если вы получали целевое финансирование (имущество, работы или услуги).

В итоге все ненужные листы откладываем в сторону и больше про них не вспоминаем. В самом общем случае у вас останется шесть листов, вот их и будем заполнять (титульник и три раздела).

Шаг 3: что писать на титульной странице

Рассмотрим каждое поле по порядку.

В статье я буду говорить по то, что нужно в пустых клетках ставить прочерки (по идее это так и есть), НО это не везде требуется. Почему-то в каждой налоговой говорят по разному, кто-то просит, а кто-то говорит, что просто нужно оставить поля пустыми.

Сначала вносим сведения об ИНН и КПП (в самом верху страницы). Взять их можно из свидетельства о постановке на учет в налоговых органах. В оставшихся пустых клетках ставим прочерки. ИНН и КПП присутствуют на всех листах формы, поэтому сразу заполняем их в соответствующие поля на прочих страницах. Номер страницы пишется в формате «001», «002», «003».

«0 — -» когда декларация первичная;

Поле с кодом налогового периода заполняется согласно положениям, прописанным в Порядке заполнения. В декларации за год ставим «34». Далее указываем отчетный год, (за который мы и составляем декларацию). В следующих клетках ставим код вашей инспекции, например «5126». Для поля «по месту нахождения (учета)» надо заглянуть в Порядок заполнения декларации, а конкретно в третье приложение к нему. При подаче декларации по месту нахождения ООО ставим «210», по месту жительства ИП – «120».

Дальше в большом поле «Налогоплательщик» для организации пишем ее наименование как в учредительных документах (обычно выглядит это как «общество с ограниченной ответственностью «Солнышко»), для ИП – полностью пишем ФИО как в паспорте.

Внимание! Слова разделяем пробелами (пустыми клетками), оставшиеся клетки на не полностью использованной строке и пустые строки ниже заполняются прочерками. Не забывайте о том, что вообще во все остающиеся пустыми клетки надо ставить прочерки.

Указываете код своей деятельности по ОКВЭД.

Информацию о форме реорганизации и ИНН/КПП заполняем при необходимости, в ином случае – просто ставим прочерки.

Затем прописываем контактный телефон, число страниц, на которых заполнена декларация, и число листов в приложении (если таковых нет – прочерки).

Теперь приступаем к части о подтверждении сведений. Что тут писать «1» или «2»? И как заполнять следующие графы? Все зависит от ситуации.

Когда информацию подтверждает сам налогоплательщик, то ставится «1». Если вы – ООО, то затем по строкам указывается ФИО руководителя, затем должна стоять его подпись, проставляется дата. Если вы – ИП, то ФИО писать уже не нужно (все это есть выше, поэтому тут будут прочерки), ставим только подпись и дату.

Когда сведения подтверждаете не вы сами, а декларацию сдаете через представителя, то ставится «2». Если ваш представитель — физлицо, то прописывается его ФИО, ставится его подпись и дата. Если представителем является юрлицо, то прописывается ФИО физлица, уполномоченного доверенностью. Этот человек и ставит свою подпись (не забываем про дату). Затем должно быть прописано наименование юрлица, а подпись заверена печатью этой организации.

В следующем поле должен быть указан документ, служащий подтверждением полномочий представителя (это может быть обычная доверенность, приказ и т.п.). Эти документы составят приложение к декларации.

Раздел, предназначенный для работника налоговой, не трогаем, все клеточки там остаются пустыми.

Вот пример заполненного титульного листа, но лучше по ссылке выше скачайте полный бланк:

Шаг 4: заполняем раздел 2.1.1 и 2.1.2

Почему мы перескакиваем раздел 1.1? В него нужно проставить уже значения налога к уплате, а для этого сначала надо заполнить сведения в раздел 2.1.1 и 2.1.2.

В предыдущем бланке декларации для УСН-Доходы был один раздел 2.1, теперь его разделили на две части. С чем связаны эти изменения? Дело в том, что в 2015 году ввели торговый сбор – кто-то его уже платит, кто-то еще нет. Введен он, естественно, не для всех видов деятельности, а только для тех, которые относятся к торговле. Согласно законодательству, суммы уплаченного торгового сбора можно принять к вычету из налога. Логично, что все эти расчеты необходимо теперь показывать в декларации. Как это делать? Начнем по порядку.

Сначала заполняем раздел 2.1.1 – его заполняют все плательщики УСН-Доходы. Платите вы торговый сбор или нет – неважно. В принципе, порядок его заполнения соответствует тому, как заполняли раздел 2.1 в старой форме.

Итак, идем по строкам:

102 – ставим «1», если есть работники, «2» — если вы ИП и работаете один;

110-113 – ставим суммы полученных доходов. Обратите внимание: они указываются в рублях и нарастающим итогом!

120-123 – ставим используемую ставку налога. Согласно последним изменениям, регионы могут снижать ставку для УСН-Доходы, а отдельные налогоплательщики могут вообще использовать нулевую ставку. В связи с этим вместо одного поля со ставкой 6% в старой форме появилось 4 поля, где вам самим необходимо проставить ставку по налогу.

130-133 – ставим суммы налога (также нарастающим итогом!). Просто перемножаем доходы из предыдущих строк 110-113 на ставки из строк 120-123;

140-143 – ставим сумму взносов по периодам, на которые мы уменьшаем налог (тоже нарастающим итогом).

Важно! По всем перечисленным строкам есть рядом формула-подсказка для расчета.

Пример : вы ИП – работников нет, доходы по кварталам получились 150, 170, 170, 150 тыс. рублей.

Причем доходы были получены (в равной пропорции) от двух видов деятельности, одна из которых облагалась торговым сбором. Взносы «за себя» вы платили в 2018 году поквартально – 3 квартала равными долями по 8 096 рублей и в 4 квартале – 8 097 рублей (всего 32 385 рублей). Их мы будем полностью вычитать из начисленного налога, распределяя равными частями между двумя видами деятельности (п.3.1 ст. 346.21 НК). В том случае, если ИП является работодателем, то уменьшить начисленный налог можно будет не более, чем на 50%. Допвзнос с превышения над 300 тыс. рублей перечислили уже в 2019 году.

В случае, если в 2018 году торговый сбор полностью был уплачен, то начисленный налог будет уменьшаться еще и на его сумму. Главное нужно соблюсти условие:

- Сумма строк 140 и 160 меньше или равна строке 130;

- Сумма строк 141 и 161 меньше или равна строке 131;

- Сумма строк 142 и 162 меньше или равна строке 132;

- Сумма строк 143 и 163 меньше или равна строке 133.

Таким образом, если уплаченный торговый сбор не возможно полностью зачесть, то на уменьшение ставим лишь его часть.

| Код строки | Значение | |

| 110 | 150 000 | |

| 111 | 320 000 | |

| 112 | 490 000 | |

| 113 | 640 000 | |

| Ставка налога, % | ||

| 120 | 6,0 | |

| 121 | 6,0 | |

| 122 | 6,0 | |

| 123 | 6,0 | |

| 130 | 9 000 | |

| 131 | 19 200 | |

| 132 | 29 400 | |

| 133 | 38 400 | |

| 140 | 8 096 | |

| 141 | 16 192 | |

| 142 | 24 288 | |

| 143 | 32 385 | |

Строки 140-143 не могут превышать соответствующие им строки 130-133. Если сумма взносов к вычету больше налога, то указываем мы сумму, равную налогу.

Пример заполнения:

На этом раздел 2.1.1 заполнен. Что делать дальше? Если вы не являетесь плательщиком торгового сбора, то заполнять раздел 2.1.2 вам не надо, вы можете спокойно переходить в раздел 1.1. Если вы являетесь плательщиком торгового сбора, то придется заполнить еще и раздел 2.1.2.

Шаг 5: заполняем раздел 2.1.2

Как я уже сказала, заполнять этот раздел надо только тем, кто признан плательщиком торгового сбора. Что здесь надо отразить? Как всегда идем по строкам:

110-113 – ставим нарастающим итогом суммы доходов, относящихся к деятельности, в отношении которой платится торговый сбор;

130-133 – считаем суммы налога исходя из заполненных выше строк 110-113 и ставки налога, указанной в разделе 2.1.1.;

140-143 – ставим суммы взносов, принимаемых к вычету. Не забываем, что они тоже показываются только в той сумме, которая относится к деятельности, с которой платится торговый сбор.

Очень важно! При заполнении раздела 2.1.2 очень важно понимать, что показатели строк 110-143 включаются в строки 110-143 раздела 2.1.1. Это означает, что:

- Если вы занимаетесь только торговлей, и платите торговый сбор со всей своей деятельности, то у вас строки 110-143 раздела 2.1.2 будут равны строкам 110-143 раздела 2.1.2.

- Если торговля – только часть вашей деятельности, вы получаете доходы еще и от другой деятельности, которая торговым сбором не облагается, то строки 110-143 раздела 2.1.2 всегда будут меньше строк 110-143 раздела 2.1.1 (так как раздел 2.1.1 будет включать в себя показатели раздела 2.1.2).

150-153 –ставим суммы фактически уплаченного торгового сбора;

160-163 – считаем суммы торгового сбора, который мы можем принять к вычету из налога.

Итак, в нашем примере, торговля приносит вам ровно половину дохода. Уплаченные страховые взносы мы распределяем между двумя видами деятельности.

Ежеквартальная сумма заплаченного торгового сбора составляет 1500 рублей. Как заполнить раздел 2.1.2?

| Код строки | Значение |

| Доходы нарастающим итогом составили: | |

| 110 | 75 000 |

| 111 | 160 000 |

| 112 | 245 000 |

| 113 | 320 000 |

| Сумма налога (авансового платежа) равна: | |

| 130 | 4 500 |

| 131 | 9 600 |

| 132 | 14 700 |

| 133 | 19 200 |

| Сумма страховых взносов к вычету: | |

| 140 | 4 048 |

| 141 | 8 096 |

| 142 | 12 144 |

| 143 | 16 193 |

| Сумма фактически уплаченного торгового сбора: | |

| 150 | 1 500 |

| 151 | 3 000 |

| 152 | 4 500 |

| 153 | 6 000 |

| Сумма уплаченного торгового сбора, принимаемая к вычету: | |

| 160 | 452 |

| 161 | 1 504 |

| 162 | 2 556 |

| 163 | 3 007 |

Взносы, принимаемые к вычету, считаем аналогично разделу 2.1.1.

Теперь считаем строки 160-163. По ним в декларации есть подсказка, как их рассчитывать.

На этом раздел 2.1.2 заполнен и мы можем вернуться в раздел 1.1.

Шаг 6: возвращаемся в раздел 1.1

Как тут заполнить тут построчно:

010 – ставим код ОКТМО;

030, 060, 090 – заполняем, если в течение года изменялось место нахождения (для ИП – жительства), если таких событий не происходило – тут будут стоять прочерки;

Теперь вычисляем суммы налога (согласно нашему примеру):

020 = 130 – 140 - 160 = 9 000 – 8 096 – 452 = 452

040 = 131 – 141 – 161 - 020 = 19 200 – 16 192 – 1 504 – 452 = 1 052

Если результат отрицательный, то ставим его в 050, а по 040 - прочерки (возникла переплата по налогу).

070 = 132 – 142 – 162 – (020 + 040) = 29 400 – 24 288 – 2 556 – (452 + 1052) = 1 052

100 = 133 – 143 – 163 – (020 + 040 + 070) = 38 400 – 32 385 – 3 007 – (452 + 1 052 + 1 052) = 452

Напоминаю! В клеточки заносим только цифры, оставшиеся клетки и полностью пустые поля – прочеркиваем.

Пример заполнения:

Шаг 7: что делать с разделом 3

Если вы не получали никаких средств в виде целевого финансирования – этот лист вам не нужен. Если получали – ставим код поступления (есть в приложениях к Порядку заполнения), дату поступления и срок, в который вам нужно было использовать средства, а также их стоимость (всего, срок которых не истек, использованную / неиспользованную сумму).

Заполняем информацию по каждому поступлению. Во всех остальных клетках должен стоять прочерк. Не забываем поставить итоговую сумму внизу.

Пример заполнения:

Шаг 8: сдаем декларацию

На заполненных страницах, где нужно, ставим подписи и даты, все проверяем, теперь документ можно сдавать. Сроки сдачи: 31 марта – для юрлиц, 30 апреля – для ИП. Сдать декларацию можно как самому лично (или через представителя), так и по почте или электронно.

Что делать, когда декларация должна быть нулевой

Нулевой она будет, если вы деятельность не вели. Это означает, что вы заносите всю информацию в титульный лист (как описано выше), а на остальных листах — ИНН/КПП, признаки налогоплательщика, код ОКТМО. Больше у вас никаких данных нет. Соответственно, все остальные клетки (где должны быть суммы доходов, налогов, взносов) заполняются прочерками.

Заключение

В принципе в статье все подробно описано, но если у вас все же возникли вопросы, то задавайте их в комментариях, я с удовольствием отвечу. Желаю вам всегда своевременной сдачи отчетностей и успехов в бизнесе. Еще хочется сказать, что если вы не хотите руками все заполнять, то есть специализированные сервисы, которые большую часть работы делают за вас. Об одном таком сервисе мы писали .

Итак. Раз вы попали на эту страницу, можно предположить, что выбор налогового режима сделан и это — Упрощённая система налогообложения.

Заявление о переходе на УСН по форме № 26.2-1 нужно подавать в налоговую инспекцию вместе с другими документами для открытия ИП или ООО. Если же вы этого не сделали — ничего страшного.

Закон позволяет донести это заявление в течение 30 дней после подачи основного пакета документов.

Пример на пальцах

:

15 октября 2016 года Валерий зарегистрировал ИП, но не знал про сайт Ассистентус.ру и поэтому выбрал неверный налоговый режим. 30 ноября 2016 друзья уговорили Валерия подать заявление о переходе на УСН в налоговую, что он и сделал. 1 января 2017 года Валерий становится полноправным ИП, применяющим упрощёнку.

Если вы переходите на УСН с другого налогового режима, то “включится” упрощёнка только с первого января того года, который идёт следующим за годом подачи заявления. Главное — это успеть подать документ с октября по декабрь текущего года.

Бланк заявления о переходе на УСН (по форме № 26.2-1)

Перво-наперво скачиваем пустой бланк.

Ниже будет представлен полный мануал по заполнению этого заявления.

ФАЙЛЫ

2 файла

Все преимущества УСН ещё раз

- возможность легально вести бизнес, не платя подоходного налога на физическое лицо в размере 13%;

- налог на имущество, которое используется в деятельности предпринимателя, — нивелируется;

- забываем про НДС;

- простота расчёта. Платим либо 6 процентов со всего дохода, либо 15 процентов с дохода за вычетом расхода.

Кстати говоря! Когда говорят, что УСН заменяет всё налоговое бремя, возлагаемое на предпринимателя — врут. НДФЛ с зарплаты сотрудников, будьте добры оплачивать в срок согласно закону.

При переходе на упрощёнку, помните условия, при которых вам этого сделать не дадут!

- У вашей компании есть представительства и филиалы (разумеется, о которых уведомлён налоговый орган соответствующим образом). Т.е. если вы в Перми работаете вдвоём с Виталиком, печатая визитки, а в Казани Максим и Катя их распространяют — это не значит, что у вас есть Казанский филиал и, соответственно, данное условие, при котором нельзя применять УСН — не актуально.

- У вас должно быть менее 100 сотрудников. Разумеется, устроенных официально. На вас могут работать и полторы тысячи, но если для официальных служб вы работаете один — условий для неприменения УСН не будет. Другое дело, что появятся вопросы к вашей производительности труда, иначе бы все работали одни в своей компании.

- Остаточная стоимость — более 100 млн. рублей. Иначе вы слишком богаты, дабы применять “простые” режимы.

- Другие предприятия не должны иметь долю в вашем, превышающую 25%. Для ИП неактуальное условие.

- За три первых квартала года, в котором подаётся заявление о переходе на упрощёнку, доходы не должны превышать 45 млн. руб.

- Общий годовой доход не должен превышать сумму в 60 млн. руб.

Внимание: в последних двух пунктах суммы 45 и 60 нужно ещё дополнительно умножать на коэффициент-дефлятор, который меняется ежегодно.

Приступим к заполнению заявления по форме № 26.2-1. Кстати, она же по КНД 1150001.

Заявление у нас будет подавать новоиспечённый предприниматель Охтыво Константин Юсупович. Он решил перейти на упрощённый режим налогообложения сразу с момента регистарции ИП.

Поле ИНН

— тут всё понятно без лишних слов.

(код причины постановки на учёт) — его у ИП нет. Не стоит искать, всё равно не найдёте. Поле оставляем пустым.

Код налогового органа

Ниже видим код налогового органа. Откуда его взять? Всё просто: переходим на сервис налоговой службы (https://service.nalog.ru/addrno.do), вводим в поле свой адрес, и вам выдадут код налоговой, которая привязана к вашему месту регистрации. Вот его и нужно вписать в соответствующее поле формы.

С кодом разобрались.

Признак налогоплательщика

Здесь нужно написать одну цифру — код признака налогоплательщика.

- — пишут те, кто подаёт заявление совместно с документами на регистрацию ИП. Это как раз наш случай.

- — когда вы регистрируйте компанию или ИП заново. Т.е. были уже ИП, потом закрылись, снова открываетесь — тогда этот случай ваш. Также двойку пишут предприниматели, переставшие быть плательщиками ЕНВД.

- — при переходе с другого налогового режима на УСН, кроме ЕНВД (для них — 2). Например, если вы сидите на ОСН и захотели перейти на УСН, то тройка — для вас.

- — ставят те, кто подаёт заявление с октября по декабрь предыдущего года, с целью перехода на УСН с января следующего.

- — те, кто переходит сразу же при регистрации. Наш вариант.

- — предприниматели, переставшие быть плательщиками ЕНВД. Они имеют право перейти на УСН не с 1 января следующего года, а с 1 числа следующего месяца года настоящего.

В следующий квадрат ставим 1, если выбираем платить 6% только с доходов, и ставим 2 в ситуации, когда выбор пал на “доходы за вычетом расходов”, где мы платим уже 15%.

Небольшой лёгкий пример:

Вы изготовили табурет, затратив на это 300 рублей. Затем его продали за 1500 рублей. Если выбрали платить с “дохода”, то оплатите 6% с 1500 рублей — 90 рублей. Если выбрали “с дохода за вычетом расходов”, то 15% с суммы (1500р. — 300р.) — 180 р.

В данном примере, выгодней выбирать “доходы”. А теперь представьте, что сумма расходов была бы не 300, а 1000, тогда бы 15% платили уже с 1200 руб., а с 500, а это уже 75 рублей. Против 90 на “доходах” смотрится привлекательнее.

Именно поэтому важно подходить расчётливо к выборе способа налоговых выплат по УСН.

Остался самый простой последний этап.

Год подачи уведомления

— вписываем текущий.

Получено доходов за девять месяцев

— ноль, поскольку мы только что регистрируемся. Почему введено это поле — написано выше — доходы тех, кто переходит на УСН за первые 3 квартала текущего года не должны превышать 45 млн.

С тем же посылом идёт и следующая строчка, которая называется “остаточная стоимость основных средств”. У нас их нет, ставим везде прочерки, у кого есть — ставят цифры.

Приложений к заявлению у нас не будет, поэтому три прочерка в каждой клетке.

Далее по образцу. Снова ФИО, как показано на изображении:

1

— если мы сдаём заявление самостоятельно и

2

— если за нас это делает третье лицо. Подпись, дата и печать, если вы работаете с печатью. Если нет — необходимость отпадает.

Поля ниже предназначены для документа лица — вашего представителя. Соответственно, если вы не прибегаете к услугам третьих лиц, поля эти заполнять не нужно.

Правая колонка заполняется сотрудником налогового органа.

Данную форму заявления обязательно печатаем в двух экземплярах! Один уходит в налоговую инспекцию, другой обязательно с их штампом — забираем себе! Помните: документ, подтверждающий, что вы находитесь на УСН, может понадобиться в дальнейшем.

По итогам финансового года налогоплательщики на УСН

(организации и ИП), должны сдать налоговикам декларацию по налогу, уплачиваемому в связи с применением УСН.

Предоставление декларации по УСН и уплату налога налогоплательщикам необходимо осуществить в .

Налоговая декларация УСН Форма КНД 1152017 (Приказ ФНС РФ от 26 февраля 2016 г. N ММВ-7-3/99@) заполняется налогоплательщиками, применяющими УСНО в соответствии с и законами субъектов РФ, на территории которых они зарегистрированы. В работе также необходимо руководствоваться , положениями НК РФ и данными налоговых регистров организации.

Налоговой базой по налогу, связанному с УСНО, признаются:

- Денежное выражение доходов организации или ИП (при объекте налогообложения в виде доходов).

- Денежное выражение доходов, уменьшенных на величину расходов (при объекте налогообложения «доходы минус расходы»).

к меню

Способы СДАЧИ и ФОРМА представления декларации по УСН

Декларация представляется по установленной форме: на бумажном носителе или по установленным форматам в электронном виде (передается по телекоммуникационным каналам связи).

Примечание : При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

В соответствии с п.3 , в случае, если среднесписочная численность сотрудников компании не превышает 100 человек, декларацию можно предоставлять не в электронном виде, а на бумажных носителях.

Декларация по УСН по Форме КНД 1152017 на бумаге сдается:

- лично;

Примечание : Необходимо предъявить паспорт

- через своего представителя;

- направлен в виде почтового отправления с описью вложения.

При отправке отчетности по почте днем его представления считается дата отправки .

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

При расчете налога нужно руководствоваться законом того субъекта РФ, где зарегистрирован налогоплательщик, т.к. в соответствии с п.2 , налоговые ставки устанавливаются законами субъектов РФ и могут отличаться от указанных в .

Взять, например, в соответствии со ст.1 Закона г. Москвы №41 от 07.10.2009 г. «Об установлении налоговой ставки... , выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов», для организаций и ИП, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, устанавливается ставка налога 10%, если они определенные виды экономической деятельности, а вот федеральное значение такой ставки равно 15%. Видим, что некоторые региональные органы власти дают льготы по УСН.

Исходя из видов полученных средств целевого назначения, следует выбрать соответствующие им наименования и коды (они приведены в Приложении № 5 к Порядку заполнения) и перенести их в графу 1 раздела 3 (п. 8.1 Порядка заполнения). Если поступлений не было, то раздел 3 не заполняется.

Декларация по УСН, где отразить сумму уплаченного ТОРГОВОГО сбора

В дополнение к трем налоговым вычетам, которые предусмотрены для всех плательщиков единого налога, организации и предприниматели, занимающиеся торговлей, могут уменьшать начисленный налог на .

Что для этого нужно?

1. Организация или предприниматель должны быть поставлены на учет в качестве плательщика торгового сбора. Если плательщик перечисляет торговый сбор не по уведомлению о постановке на учет, а по требованию налоговой инспекции, пользоваться налоговым вычетом запрещено.

2. Торговый сбор должен быть уплачен в бюджет того же региона, в который зачисляется единый налог. Главным образом, это требование касается организаций и предпринимателей, которые занимаются торговлей не там, где они состоят на учете по местонахождению (месту жительства). Например, предприниматель, который зарегистрирован в Московской области и торгует в Москве, не сможет уменьшить единый налог на сумму торгового сбора. Ведь торговый сбор в полном объеме зачисляется в бюджет Москвы (п. 3 ст. 56 БК), а единый налог – в бюджет Московской области (п. 6 ст. 346.21 НК, п. 2 ст. 56 БК). Аналогичные разъяснения есть в письме Минфина от 15.07.2015 № 03-11-09/40621.

3. Торговый сбор должен быть уплачен в региональный бюджет именно в том отчетном (налоговом) периоде, за который начислен единый налог. Суммы торгового сбора, уплаченные по окончании этого периода, можно принять к вычету только в следующем периоде. Например, торговый сбор, уплаченный в январе 2018 года по итогам IV квартала 2017 года, уменьшит сумму единого налога за 2018 год. Принимать его к вычету при расчете единого налога за 2017 год нельзя.

- по торговой деятельности, в отношении которой организация (предприниматель) платит торговый сбор;

- по остальному бизнесу.

Фактически уплаченный торговый сбор уменьшает только первую сумму. То есть ту часть единого налога, которая начислена с доходов от торговой деятельности. Поэтому, если вы занимаетесь несколькими видами бизнеса, необходимо обеспечить раздельный учет доходов от деятельности, облагаемой торговым сбором, и доходов от другой деятельности. Это подтверждают письма Минфина от 18.12.2015 № 03-11-09/78212 (направлено налоговым инспекциям письмом ФНС от 20.02.2016 № СД-4-3/2833) и от 23.07.2015 № 03-11-09/42494 .

Результаты раздельного учета оформляются бухгалтерскими справками (.docx, 18Кб) .

Если единый налог с торговой деятельности меньше суммы торгового сбора, относить разницу на уменьшение единого налога с доходов от других видов деятельности нельзя. При этом ограничение, которое не позволяет уменьшать единый налог больше чем на 50 процентов, в отношении торгового сбора не применяется.

Примечание : Пункт 8 и писем Минфина от 07.10.2015 № 03-11-03/2/57373 , от 02.10.2015 № 03-11-11/56492 , от 27.03.2015 № 03-11-11/16902 .

к меню

Пример заполнения декларации УСН ДОХОДЫ за 2018 год со штихкодами

Примечание : Такая декларация готовится в программе НАЛОГОПЛАТЕЛЬЩИК ЮЛ, ссылка дана ниже

Пример заполнения декларации УСН ДОХОДЫ - РАСХОДЫ за 2018 год

В налоговую сдается только заполненные листы декларации. Пустые листы не сдаются. Зачем переводить бумагу? Например, если предприятие или ИП на УСН ДОХОДЫ, заполняются только страницы раздела 2.1, если УСН Д-Р заполняется только раздел 2.2

к меню

ПРОГРАММА и ИНСТРУКЦИЯ по заполнению декларации УСН за 2018 год

Декларация по УСН состоит из пяти разделов и титульного листа. Для разных объектов налогообложения УСН предназначены разные разделы: для УСН с объектом «доходы» разделы 1.1 и 2.1, для УСН с объектом «доходы за вычетом расходов» разделы 1.2 и 2.2. Раздел 3 и титульный лист общие для обоих видов УСН. Раздел 3 представляется только теми налогоплательщиками, которые получали средства целевого финансирования, не облагаемые налогом по УСН. Т.е. обычно у коммерческих организаций и ИП этого раздела в составе декларации нет, поэтому в статье он не рассматривается.

Примечание : В декларации указываются только начисленные суммы налога, уплаченные суммы не указываются, данные по уплатам и так есть у налоговой инспекции.

к меню

Расчет УСН Доходы 6% в программе на Экселе Excel для занесения в декларацию и уплаты авансовых платежей

Данные заносятся поквартально, т.е. выручка за каждый квартал, сколько фактически в данном квартале перечислено (а не начислено) страховых взносов в Пенсионный фонд (пенсии и медстрах), ФСС РФ (на пособия и "травматизм"), а также уплаченные ранее суммы авансовых платежей по налогу.

Таблица сделана удобно, но она не учитывает ИП без работников! У ИП без работников нет ограничений на уменьшение налога согласно п.3.1 Статьи 346.21.

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

- ТАБЛИЦА соответствия ОКТМО и ОКАТО

Какой код ОКТМО писать в платежке, декларации? 8 или 11 знаков? Публикуется сводная сводная таблица соответствия кодов ОКАТО кодам ОКТМО, которую разработал Минфин РФ. -

Рассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).