Шаг 1. Настройки для учета импортных товаров по ГТД

Необходимо произвести настройку функциональности 1С 8.3 через меню: Главная- Настройки – Функциональность:

Перейдем на закладку Запасы и установим флажок Импортные товары . После его установки в 1С 8.3 появится возможность вести учет партий импортных товаров по номерам таможенных деклараций. В документах поступления и реализации будут доступны реквизиты ГТД и страна происхождения:

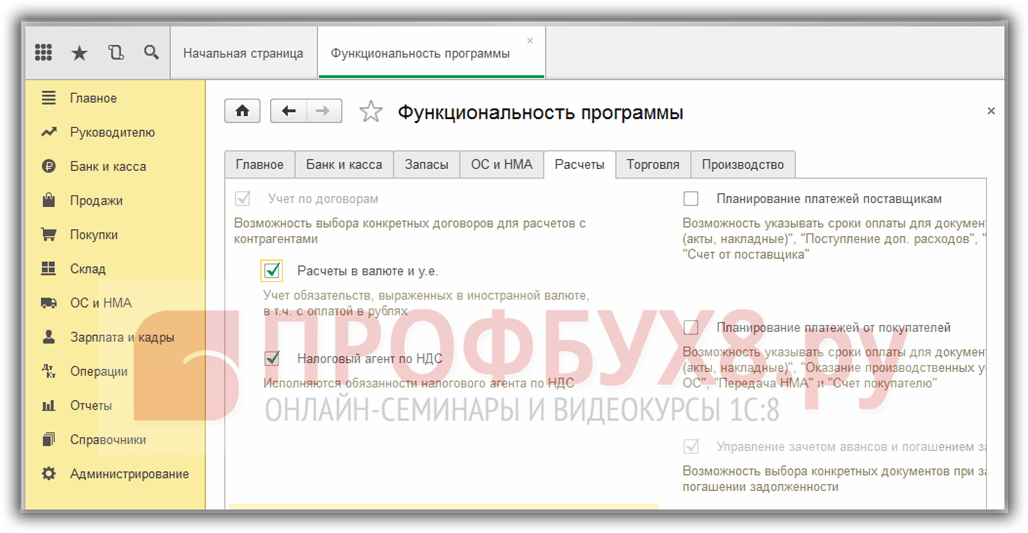

Для проведения расчетов в валюте на закладке Расчеты установим флажок Расчеты в валюте и у.е.:

Шаг 2. Как оприходовать импортный товар в 1С 8.3 Бухгалтерия

Введем документ Поступление товаров в 1С 8.3 с указанием номера ГТД и страны происхождения:

Движение документа поступления будет таким:

По дебету вспомогательного забалансового счета ГТД отразятся сведения о количестве поступившего импортного товара с указанием страны происхождения и номером таможенной декларации. Оборотно-сальдовая ведомость по этому счету покажет остатки и движение товара в разрезе ГТД.

При реализации импортного товара есть возможность контроля наличия товара, перемещенного по каждой ГТД:

В программе 1С 8.3 Бухгалтерия на интерфейсе Такси для учета импорта из стран-членов таможенного союза внесены изменения в план счетов и появились новые документы. Подробнее об этом смотрите в нашем видео:

Шаг 3. Как учитывать импортные товары в качестве материальных ценностей, находящихся в пути

Если в период доставки необходимо учитывать импортные товары в качестве материальных ценностей, находящихся в пути, то можно создать дополнительный склад для учета таких товаров как склад Товары в пути:

Аналитика счета 41 может настраиваться по местам хранения:

Для этого в 1С 8.3 необходимо произвести настройки:

Перейдем по ссылке Учет запасов и поставим флажок По складам (местам хранения). Эта настройка в 1С 8.3 дает возможность включить аналитику места хранения и определять как будет вестись учет: только количественный или количественно-суммовой:

При фактическом поступлении товаров для изменения места хранения используем документ :

Заполним документ:

Оборотно-сальдовая ведомость по счету 41 показывает движения на складах:

Шаг 4. Заполнение документа ГТД по импорту в 1С 8.3

Предприятиям, осуществляющим прямые поставки импортного товара, необходимо отразить таможенные пошлины за поступивший товар. Документ ГТД по импорту в 1С 8.3 можно ввести на основании документа поступления:

или из меню Покупки:

Заполним документ ГТД по импорту в 1С 8.3 Бухгалтерия.

На закладке Главное укажем:

- Таможенный орган, которому оплачиваем пошлины и договор, соответственно;

- По какому номеру ГТД пришел товар;

- Сумма таможенного сбора;

- Сумму штрафов, если они есть;

- Поставим флаг Отразить вычет в книге покупок , если нужно отразить его в Книге покупок и автоматически принять НДС к вычету:

На вкладке Разделы ГТД вводим размер пошлины. Так как документ сформирован на основании, то 1С 8.3 уже заполнила определенные поля: таможенная стоимость, количество, документ партии и фактурная стоимость. Введем сумму пошлины или ставку % пошлины, после чего 1С 8.3 распределит суммы автоматически:

Проведем документ. Видим, что таможенные пошлины отнесены на себестоимость товара:

Более подробно изучить особенности оприходования товаров в случае, если в СФ поставщика указана ГТД, проверить регистрацию такого СФ в Книге покупок, изучить программу 1С 8.3 на профессиональном уровне со всеми нюансами налогового и бухгалтерского учета, от правильного ввода документов до формирования всех основных форм отчетности – мы приглашаем на наш . Подробнее о курсе смотрите в нашем видео:

Идем в справочник Контрагенты и создаем нового поставщика:

Заполняем наименование поставщика. Поскольку поставщик зарубежный, то для нас важно указать, что он:

- нерезидент

- поставщик

Вся остальная информация в карточке с точки зрения учета импортных операций будет несущественна, поэтому Вы можете заполнять ее на свое усмотрение.

Переходим на закладку Счета и договоры:

Банковский счет иностранного банка мы заполнить в 1С поколения 8.2 не можем. Заполнять банковские реквизиты получателя необходимо будет в Банк-клиенте.

Перейдем к договору. 1С создала договор с поставщиком автоматически. В него следует зайти и поменять при необходимости наименование и валюту договора. Валюту указывайте ту, в которой должны производиться расчеты по договору:

Важно! Валюта банковского счета, с которого выполняется платеж должна совпадать с валютой договора. Иначе платежное поручение в 1С не проведется.

Сейчас часто бывает, что с иностранными поставщиками договора заключаются в рублях. В этом случае, следует указать рубли.

Обычно все достаточно очевидно: оплата выполняется в валюте договора. Покупаем эту валюту на соответствующий валютный счет и с него платим.

Бывают неоднозначные ситуации. Например: у Вас договор в валюте, но с оплатой в рублях по оговоренному курсу. В этом случае договор следует оформлять в условных единицах (выделено бледнее на рисунке) и платить с рублевого счета.

Все - можно оформлять документы.

2. Вводим в 1С аванс иностранному поставщику

Мы с Вами введем частичную предоплату, так как это часто встречающаяся ситуация. Сумма поставки будет 40000 долл, а оплатим мы 20000 долл, т.е. 50% предоплата.

Как я уже говорила, саму платежку оформляем в Банк-Клиенте. Если при оплате иностранному поставщику Вы покупаете валюту, то посмотрите подробное описание, как оформить покупку валюты в 1С . И возвращайтесь.

Но вот, валюта куплена и платеж поставщику прошел по банку - на основании банковской выписки вводим Платежное поручение исходящее (Документы - Управление денежными средствами -Платежное поручение входящее) с видом операции Оплата поставщику:

Обратим внимание на следующие моменты:

. Флажок оплачено рядом с датой поступления на счет должен бытьустановлен,

. Банковский счет и договор контрагента в одной валюте,

. Курс валюты 1С по умолчанию предлагает на дату платежа,

. Ставка НДС - Без НДС,

. Счета учета расчетов и авансов устанавливаются 1С из регистраКонтрагенты организаций (счета учета контрагентов). Если регистр незаполнен, то следует указать вручную. Заполнение регистра описано вотдельной статье.

Проводим документ. Получаем проводки:

Важно! Автоматическое определение аванса, как на картинке произойдет в случае если у Вас в учетной политике программы настроен зачет авансов при проведении документов.

Теперь ждем товар.

3. Поступление импортного товара на склад

Поступление импортного товара отражаем в документе Поступление товаров и услуг.

Регистрируем инвойс нашего поставщика в сумме 40000 долл по договору поставки:

Обращаем внимание на то, что для поступления от иностранного поставщика по ГТД, необходимо вводить ГТД в серию. Смотрим как указать серию для импортного товара при поступлении и зачем.

Ставку НДС следует выбирать Без НДС. Таможенный НДС вводится отдельным документом ГТД по импорту.

На закладке Цены и Валюта можно изменить курс расчетов. По умолчанию 1С поставит курс на дату в шапке Поступления.

Выбираем курс на дату аванса. При изменении курса взаиморасчетов изменится себестоимость на 41 счете и сумма зачета на ВАЛ.60 для расчета курсовых разниц.

Сумма списания аванса в бухгалтерском учете останется прежней. Смотрим проводки:

4. Вводим в 1С оплату остатка долга иностранному поставщику

Теперь нам нужно оплатить остаток задолженности по документу. Вводим второе Платежное поручение входящее на оставшуюся сумму. Удобно вводить платежное поручение на основании Поступления товаров и услуг. Только будьте внимательны - часть реквизитов заполняется не из Поступления, а по умолчанию:

Проводки по платежному поручению закрывают задолженность на 60.21:

Все мы оприходовали и оплатили импортный товар.

Учитесь новому каждый день и меняйте свою жизнь к лучшему!

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее - Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее - Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

«Инсейлс» - Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее - «Инсейлс»), с одной стороны, и

«Пользователь» -

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация - это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс - .

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Как получить вычет по НДС, уплаченному на таможне при импорте, какую дату следует указать ГТД при поступлении импортного товара расскажет статья.

Вопрос: Какой датой провести ГТД, если дата выпуска отличается от даты в декларации на товар. Дата поступления импортного товара это дата выпуска по ТД, потому что в контракте с иностранным поставщиком прописано, что переход права собственности на товар переходит с момента выпуска товара в свободное обращение на территории РФ, определенного датой в отметке таможни "Выпуск разрешен", но ДТ составлена другой датой и курс $ разный. Получается приходую по дате штампа "Выпуск разрешен", а ГДТ какой датой проводить? Датой оприходования или датой ДТ, курс $ на каждую дату разный?

Ответ: Вам не нужно вообще проводить ГТД в учете.

Вы обязаны оприходовать товар по условиям договора - на дату отметке таможни «Выпуск разрешен». Дата составления ГТД никакой роли для учетных целей не играет.

Как получить вычет по НДС, уплаченному на таможне при импорте

Ситуация: в какой момент возникает право на вычет НДС, уплаченного на таможне при импорте

Право на вычет НДС, уплаченного на таможне, возникает в том квартале, когда импортированные товары были приняты на учет, и сохраняется за импортером в течение трех лет с этого момента. Например, если товары были приняты к учету 30 июня 2016 года, то право на вычет НДС, уплаченного на таможне при ввозе этих товаров, сохраняется за покупателем до 30 июня 2019 года (п. 3 ст. 6.1 НК РФ).

Уплаченный на таможне НДС можно принять к вычету при соблюдении следующих условий:

- товар приобретен для операций, облагаемых НДС, либо для перепродажи;

- товар оприходован на баланс организации;

- факт уплаты НДС подтвержден .

НДС принимается к вычету, если ввезенный товар был помещен под одну из четырех таможенных процедур:

- выпуск для внутреннего потребления;

- переработка для внутреннего потребления;

- временный ввоз;

- переработка вне таможенной территории.

Такой порядок применения вычета следует из положений пунктов , статьи 171 и пунктов , 1.1 статьи 172 Налогового кодекса РФ.

Собственное имущество организации и все совершенные ею хозяйственные операции отражаются на соответствующих счетах бухучета ( , п. 3 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ). Таким образом, принятие к учету - это отражение стоимости имущества на счетах бухучета, которые для этого предназначены.

Если речь идет о товарно-материальных ценностях, принятие на учет - это момент, когда их стоимость отражена на счете 10 «Материалы» или счете 41 «Товары» с оформлением соответствующих первичных документов (например, приходного ордера по форме № М-4 , товарной накладной по форме № ТОРГ-12). Подтверждает такой вывод Минфин России в письме от 30 июля 2009 г. № 03-07-11/188 .

Вычет сумм НДС, уплаченных при ввозе основных средств, оборудования к установке и (или) нематериальных активов, производится в полном объеме после их принятия на учет (п. 1 ст. 172 НК РФ).

При оприходовании импортных товаров необходимо учитывать особенности, связанные с определением момента перехода права собственности на товары от продавца к покупателю. Этот момент (например, отгрузка товаров перевозчику, оплата товаров покупателем, пересечение товарами границы России и т. д.) должен быть зафиксирован во внешнеторговом контракте. Если такой оговорки нет, датой перехода права собственности следует считать момент исполнения продавцом своего обязательства по поставке товара. Обычно этот момент связывают с переходом рисков от продавца к покупателю, который в свою очередь определяется по положениям Международных правил толкования торговых терминов «ИНКОТЕРМС 2010».

Если импортные товары растаможены, но право собственности на них еще не перешло к покупателю, они могут быть приняты к учету за балансом. Например, на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». В этом случае покупатель тоже имеет право на вычет НДС, уплаченного на таможне. Такой вывод можно сделать из писем

Особенность торговли с зарубежными поставщиками выражается в том, покупку товаров рассматривают на дату возникновения права собственности. От этого зависит, по какой стоимости будет принято имущество на баланс российской организации, так как курс валют постоянно меняется. Избежать споров с налоговыми проверяющими поможет четкое обозначение в контрактах момента перехода имущества к российскому покупателю, если у вас происходит импорт товаров.

Бухгалтерский и налоговый учет 2017 г.

Сложность учета импортной продукции заключается в разнице включения транспортных и прочих сопутствующих доставке затрат. Бухгалтерский учет при импорте прямо диктует относить их на себестоимость продукции (ПБУ 5/01). Налоговый кодекс предусматривает выбор – на фактическую стоимость продукции или косвенные расходы. Одинаковый порядок фиксирования операций документируется в учетной политике, устраняя сложности с возникновением отложенных налоговых активов и обязательств.

Оприходование ввозимых товаров в бухгалтерском учете совершается по правилам ПБУ 5/01, то есть в итоговую сумму должны входить за минусом налога на добавленную стоимость (п. 5, 6):

- Стоимость поставщика;

- Транспортно-заготовительные расходы;

- Таможенные пошлины, сборы;

- Услуги посредников.

Пример

Компания заключила соглашение на 10 000 евро с условием предоплаты и последующей оплаты в течение 3-х дней. Если дата окончательных расчетов установлена в договоре длительная или частичная, то на конец отчетного периода бухгалтерия должна пересчитать обязательства по валютному курсу. Переоценка в бухгалтерском учете проводится в последний день месяца, а текст НК содержит понятие «отчетный период» (ст. 271, 272). Указав в учетной политике, что отчетным периодом является месяц, компания избежит обязательного возникновения временных разниц по ПБУ 18/02.

Описание

Авансовый платеж 20.05.2017г. составляет 50% - 371 377,50 руб. (5000 х 74,2755).

Поступил товар 20.06.2017 г.

Начислена таможенная пошлина 15%

Уплачен НДС на таможне

Отражен таможенный сбор

Услуги таможенного брокера

НДС таможенного брокера

Транспортно-складские затраты

НДС по доставке

Сопутствующие расходы включены в себестоимость

НДС поставлен к вычету

Доплата поставщику

Сторнирован авансовый платеж поставщику

Отражена курсовая разница

Согласно ПБУ 3/2006 и НК РФ (ст. 272 п. 10) не предусматривается пересчет авансов, перечисленных поставщику. Когда происходит импорт товаров, бухгалтерский и налоговый учет 2017, а точнее, включение во внереализационные расходы отрицательных и положительных курсовых разниц проводится одинаково (НК РФ ст. 271 п. 4 и ст. 272 п. 7, ПБУ 3/2006 п. 13).

Внимание. В себестоимость транзитных товаров транспортно-заготовительные расходы импортера до склада конечного покупателя не включаются, относятся на прочие расходы. Мотивируется это тем, что доставка до получателя является продажными затратами. То есть фактическую стоимость продукции формирует только трансфер до таможни.

Импортный НДС

Налог на добавленную стоимость уплачивается в момент таможенного оформления товаров. Для предъявления к вычету в книге покупок фиксируются:

- Таможенная декларация;

- Платежное поручение об уплате НДС.

Заменять реквизиты счета-фактуры будет номер декларации и дата выпуска из терминала. Платежные сведения заносятся из поручения.