Вот и подошёл очередной срок продления ОСАГО. В прошлом году я уже оплачивал страховку с конским коэффициентом за ДТП, которое было у одного из людей вписанных в полис на другой машине, но в этом году повышающий КБМ от нас не отстает.

Я думал, что этот коэффициент только один год действует, но не тут-то было.

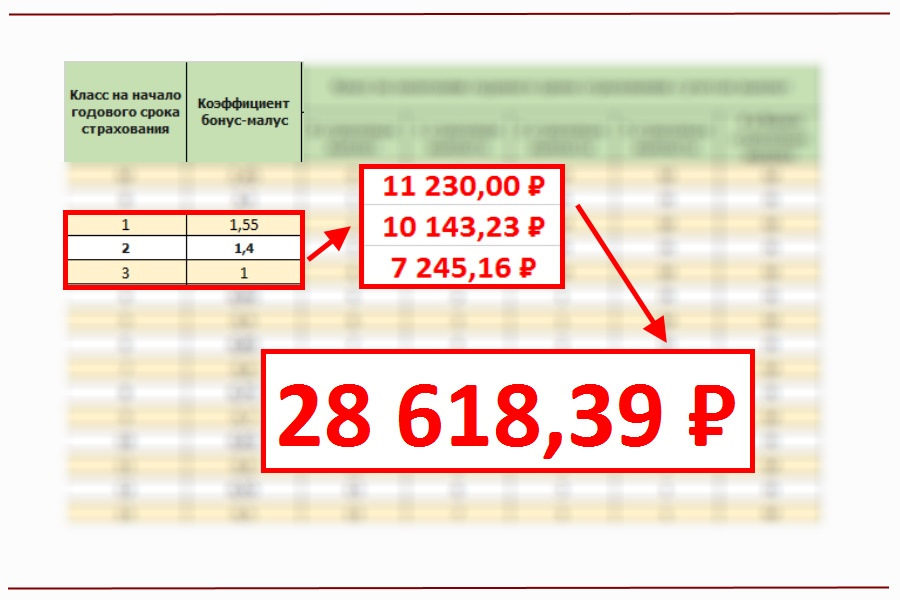

Есть такая таблица

Что такое автоматическое обновление?

Это соглашение между сторонами, по которому страхование продолжает действовать на новый период. При автоматическом обновлении компания может корректировать сумму премии до стоимости риска, соответствующего застрахованному имуществу, в случае, если застрахованный не принимает условия продления, должен уведомить компанию.

Страховщик будет нести ответственность только за сумму, превышающую ее. Таким образом, застрахованный должен иметь в виду стоимость их «франшизы» при предъявлении претензии страховщику, поскольку для сбора компенсации придется уплатить франшизу.

- Третий признает себя виновным.

- Третий не соблюдает знак остановки.

- Третий не соблюдает знак, который дает проход.

- Третий сталкивается за застрахованным транспортным средством.

Значения КБМ

В год, когда произошло ДТП, минимальный класс у нас был 6 и скидка по нему составляла 15%. Т.е. за 3 года сумма отчислений страховщикам должна была составит 17 388 рублей согласно схеме ниже

![]()

платежи за 3 года без ДТП

Но после ДТП класс снизился и платежи за 3 года составляют 28 618 рублей

Почему увеличивается страховая премия за автомобиль?

Существует несколько факторов, которые вместе определяют цену страхования. Основными факторами, влияющими на страховую премию, являются: уровень аварийности, стоимость запасных частей, стоимость труда на ремонт и другие.

Что мне нужно сделать, чтобы изменить форму страховой выплаты

У вас есть следующие варианты изменения формы оплаты.Что мне делать в случае потери в моем автомобиле?

Вы должны уведомить компанию о следующих вариантах. У вас есть следующие варианты уведомления. Застрахованный не должен нести никакой ответственности перед затрагиваемыми третьими лицами или совершать сделки или соглашения без ведома страховой компании.

Итак, за 3 года, за ДТП придется переплатить страховым 11 230 рублей

И это только по одной машине. Вторая машина примерно такого же класса. Стоимость ОСАГО аналогичная, а значит общая сумма переплат будет почти 23 000 рублей и это только за 3 года.

В случае травм, продуктов инцидента, важно не покидать место до прибытия полиции. Вы должны идентифицировать третью сторону, чтобы принести очевидцев, если они есть, в случае любого судебного разбирательства. Важно не достигать соглашений, сделок и предложений, а третье лицо, затронутое каким-либо видом в Комиссию или судах.

У затрагиваемой третьей стороны прямые действия в отношении страховой компании?

Сообщите третьей стороне, у которой есть страховая компания, и предъявите иск об убытках, чтобы взять на себя ответственность за ремонт или компенсацию произошедшего ущерба. У пострадавшей третьей стороны нет прямых действий в отношении страховой компании. Права и обязанности, вытекающие из договора страхования, заключаются между страхователем и страховой компанией.

По аналогичной схеме сделал расчет на 5 лет и там получается, что за 5 лет, за 2 машины переплата составит 30 000 рублей . И это машины до 100л.с. у взрослый опытных водителей.

Не думаю, что сумма выплаты пострадавшему в том ДТП была выше 30 000. И ведь эту сумму взяли не с основного тарифа, а просто лишением скидки и повышением цены. Вы все еще верите в то, что ОСАГО убыточно для страховщиков?

Что делать, если мне нужна помощь для моего автомобиля?

Вы можете подать заявку на это пособие, как только ваш автомобиль войдет в ремонтный цех. Время, за которое вы можете претендовать на эту выгоду, устанавливается в соответствии с условиями контракта. У вас есть следующие варианты информации. Задержка в ремонте автомобиля может произойти из-за отсутствия запасных частей на местном рынке, поэтому их необходимо импортировать, а время прибытия зависит исключительно от дилера марки. Другая возможная причина соответствует повреждениям, обнаруженным после осмотра транспортного средства и, следовательно, одной и той же аварии.

Друзья, посидите с калькулятором, посчитайте свои возможные переплаты в случае ДТП, и подумайте. Может проще на месте отдать деньгами? А то был у меня случай недавно, когда задели в пробке зеркало, откололи кусочек пластика маленький. Предложил решить на месте за копейки, но виновник отказался это делать и продолжал вести себя крайне некорректно и даже не принес извинений. Оформили ДТП (рядом экипаж оформлял других). Возмещение от страховой пара тысяч рублей, зато вот теперь виновник расстанется с суммой в десятки раз больше.

Во время принятия решения о покупке один из них предназначен для предотвращения счетов, которые должны были бы заплатить до возможного несчастного случая или болезни, поэтому также должны учитывать условия, в которых он будет приобретен, например, выбирать между выплатой более высокой премии или более высокой франшизой высокая.

«Страхование основных медицинских расходов - это не устранение проблем, но для предотвращения, вы должны покупать, когда будете здоровы», - предупредил страховой советник Франсиско Рамос. Страхование старших медицинских расходов. Это те, которые покрывают травмы или инвалидность, которые влияют на целостность или здоровье застрахованного, вызванное несчастным случаем или болезнью. По словам Кондусефа, страховщик покрывает расходы на больницу, медицинскую помощь, хирургические вмешательства, лекарства, клинический анализ, рентгеновские снимки, среди прочих, застрахованным и, если применимо, экономическим иждивенцам.

В качестве итога хочу посоветовать страховым компаниям снизить аппетиты, а автомобилистам оставаться людьми и находить общий язык с товарищами по дороге. Повышающие коэффициенты ОСАГО - прекрасный пример того, что лучше решить все по-доброму. Понятно, что в серьезных ДТП нужно оформляться, но с царапинкой можно доехать вместе до ближайшей серьезной мойки и оплатить полировку элемента + мойку.

Размер премии определяется с учетом таких факторов, как возраст и пол, в основном, но также страховые суммы, контрактный охват и состояние здоровья. Еще один момент для проверки - это сумма франшизы, которая представляет собой сумму денег, которую вы соглашаетесь оплатить в качестве части требования, прежде чем страховщик соглашается выплатить остальную сумму.

Например, если у вас есть покрытие с франшизой из 200 песо, и у вас есть потеря 500, вам придется заплатить 200 песо и страховой компании, чего не хватает, что составит 300 песо. Рамос объясняет, что, когда выбирается низкая премия, стоимость франшизы увеличивается, и наоборот, когда премия высока, уменьшаемая сумма уменьшается. Затем вы выбираете высокую франшизу, когда делаете ставку на то, что страховка не будет использоваться, и вы хотите платить низкую премию в соответствии с вашими шансами.

Всем удачи на дорогах!

p.s. после написания статьи: так увлекся написанием сатьи, что сам не заметил, что прошлая страховая росгострах неверно скорректировала КБМ, думаю, что за пару дней уже ничего не решить, на другой машине страховка до осени - там и разберусь

Стоимость полиса обязательного страхования автомобилей рассчитывается при помощи базового тарифа, установленного государством. Дополнительно применяются коэффициенты, понижающие или повышающие цену автогражданки. Чаще всего трудности вызывает коэффициент бонус-малус

, который определяет дисциплинированность водителей. Давайте рассмотрим, как влияет ДТП на стоимость ОСАГО и на сколько увеличивается страховка после ДТП.

Напротив, высокая премия выбрана так, что в случае болезни или несчастного случая вы платите франшизу ниже, а остальная часть выплачивается страховщиком. Кроме того, необходимо учитывать, что страховщик не будет платить за несчастные случаи или болезни, уход или лечение которых подразумевает меньшую сумму для франшизы.

По словам Барриентоса, страхование основных медицинских расходов должно иметь покрытие, соответствующее потребностям каждого человека, поскольку нет случая, чтобы заплатить за то, что не будет использоваться. Следует также учитывать, что у него есть разумная страховая сумма, чтобы иметь возможность столкнуться с такими катастрофическими заболеваниями, как рак, поскольку эти болезни являются причиной того, что они серьезно наносят ущерб экономике и стабильности семьи.

Коэффициент бонус-малус – это определенная скидка на размер стоимости автогражданки. Допускается снижение цены для водителя при условии безаварийной езды. Бонусы предоставляются только при отсутствии у гражданина прецедентов ДТП во время страхового договора. Исключением являются дорожные аварии, вина в которых принадлежит другому водителю.

Если вы выберете годовой способ оплаты, вы заплатите стоимость страхования на одной выставке, но если вы выберете другую, страховщик будет включать в сумме дополнительную сумму в качестве стоимости финансирования. Он имеет тот же период времени, чтобы возобновить его. Если вы планируете сменить компанию или план, очень важно, чтобы страховщик дал вам подтверждение признать ваш стаж работы, то есть время, когда вы были покрыты предыдущей страховкой. В противном случае, скорее всего, новая компания не согласится покрыть ранее существовавшие условия.

Малус – это увеличение коэффициента, когда количество столкновений сопоставляется с установленной виной определенного водителя. В случае безаварийном состоянии дела гражданина ежегодная скидка по системе ОСАГО составит пять процентов от цены полиса . Вместе с этим, если аварии присутствуют, то из-за коэффициент могут увеличить стоимость следующего полиса на сто сорок пять процентов .

Детали аварии и ваши тарифы

Когда они что-то меняют, мы делаем это тоже! Некоторые водители не решаются предъявлять претензии своим автостраховым компаниям, если это абсолютно необходимо, потому что они опасаются, что их ставки будут автоматически увеличиваться. Вот некоторые из факторов, которые ваша страховая компания, вероятно, рассмотрит при определении того, как авария повлияет на ваши ставки автострахования, если они повлияют на них.

Ущерб от аварии может варьироваться от царапин в краске до полной потери автомобиля. Более высокие суммы убытков, вероятно, приведут к увеличению ставок или надбавок, поскольку страховая компания должна платить больше. Некоторые компании также увеличат вашу премию, потому что более вероятно, что у вас есть еще одна авария, которая создает больше рисков для компании. Если вы живете в невиновном государстве, две страховые компании будут оплачивать некоторые из расходов, и ваши ставки, вероятно, увеличатся независимо от того, кто вызвал крах. Если у вас долгая история тщательного вождения и были с компанией в течение длительного времени, вы можете увидеть менее значительное увеличение вашей премии, чем человек с плохим водительским удостоверением.

- Серьезность аварии.

- Некоторые компании также предлагают аварийное прощение хорошим водителям.

- Это означает, что ваша первая авария не приведет к увеличению ставок.

Выделяют следующие коэффициенты, увеличивающие размер ОСАГО:

- Кт – коэффициент, который зависит от региона регистрации, где застрахован автомобиль. В крупных городах с повышенным уровнем аварийности максимальное положение Кт достигает 2,1. В иных регионах колеблется на уровне 0,6.

- Квс – значение, отражающее прямую зависимость возраста и срока работы водителя. Максимум составляет 1,8, в случае, если возраст гражданина менее двадцати двух лет, а срок работы меньше трех лет.

- Км – коэффициент, который зависит от мощностей автомашины.

- Кн – коэффициент, отражающий число нарушений. Те, кто существенно нарушал правила, подписанные при покупке страхового полиса, получают значение 1,5. В остальных случаях равняется единице.

Все представленные коэффициенты зависят от конкретных обстоятельств. Исключением является лишь бонус-малус, размер которого водитель изменяет согласно поведению на дороге и отношением к дорожным ситуациям.

Имейте в виду, что даже проживание в районе с высокими показателями преступности может увеличить ваши премии. Чем больше вероятность того, что вы станете жертвой преступления, связанного с автомобилем, тем выше риск, который вы представляете для своего автострахования. Более высокий риск означает более высокую плату.

Ваша страховая компания и ваши тарифы

Другие компании не могут увеличить ваши ставки, если.

- Было только небольшое количество урона.

- Это не твоя вина.

- Это был ваш первый случай.

- У вас хорошая запись вождения.

Повышающий коэффициент после ДТП

При страховой системе ОСАГО повышающий коэффициент действует в обратную сторону с целью заинтересовать граждан в понижении стоимости полиса. Есть возможность достичь максимума скидок в 50% за десять лет езды без аварий или обращений в страховую компанию за компенсацией. Ежегодная скидка составляет 5% , а также повышается класс водителя на одну единицу. В том случае, если произойдет авария, то коэффициент после ДТП по ОСАГО и класс клиента падает на две или три позиции . Дополнительно стоимость страховки повышает на 15-30% . О методике расчета выплат по ОСАГО — можно .

Важность подачи претензии

Программа прощения несчастного случая обычно позволяет хорошим водителям иметь аварию, не повышая свои ставки после подачи иска, независимо от вины. Обратитесь к своему страховому провайдеру, чтобы узнать, предлагают ли они эту программу. Когда вы попали в аварию, ваш автомобиль украден или происходит другой инцидент, не избегайте подачи заявки автоматически, потому что считаете, что ваши ставки автострахования будут высокими.

Увеличение ваших ставок автострахования не обязательно является постоянным. Некоторые компании временно увеличивают вашу ставку, но позволяют ей ежегодно уменьшаться каждый раз, когда вы тратите без несчастного случая. Через несколько лет ваши страховые расходы могут вернуться на уровень, в котором они находились, до того, как вы попали в аварию.

Когда водитель обращается за выплатой дважды в течение года, то его коэффициент значительно повышается:

- С первого по второй год – 1,55;

- С третьего по шестой – 1,44;

- С седьмого по десятый – 1.

Если водитель попадает в две аварии, даже не получая компенсацию в течение десяти лет, то класс клиента понижается на несколько пунктов. Есть возможность вернуть скидку только постепенно, получая каждый год 5%

. Водитель, попавший в аварию больше трех раз, получает максимальный коэффициент равный 2,45

. После трех ДТП для водителя, безаварийная история которого насчитывает более шести лет, назначается КБМ равный единице.

Более наглядно расчет коэффициента бонус-малус показан в таблице:

Помните, что подача заявки позволяет. Используйте свое покрытие для оплаты травм или травм или травм других участников.

- Отправьте свою версию фактов.

- Попросите вашу страховую компанию расследовать несчастный случай.

Сколько стоит страхование вашего автомобиля, когда вы попали в аварию? Если автомобильная авария является вашей ошибкой, ваш страховой тариф на автомобиль будет расти. Хуже всего то, что некоторые страховщики могут даже отменить вашу страховку после несчастного случая. Другие компании могут потребовать, чтобы вы покрывали больше, особенно если у вас не было необходимого покрытия во время аварии. Это означает, что вам придется платить более высокие взносы.

Сроки повышающего коэффициента

Стандартные сроки оформления автогражданки составляют один год . Исключения составляют следующие случаи:

- Оформляется полис на автомобиль, зарегистрированный на территории зарубежного государства и временного транспортируемого в РФ. ОСАГО оформляют на срок пользования автомашиной на территории России. Минимальный срок договора – 5 дней ;

- Приобретенный транспорт необходимо поставить на учет в другом регионе России.

Подобная ситуация складывается при необходимости приобретения диагностической карты в ином регионе. Максимальный срок договора составит 20 дней .

Повышающий или понижающий коэффициент бонус-малус применяется при расчете стоимости автогражданки сроком на один год, так как:

- Только для граждан РФ;

- Не используется при оформлении ОСАГО на период транспортировки автомобиля.

При расчете стоимости страхового полиса не рекомендуется включать в список допущенных к управлению автомобиля водителей, по вине которых происходило повышение цены. Когда к управлению транспорта допущены муж и жена, а по вине супруги произошло дорожное происшествие, то упоминать в документе виновника не стоит.

Если в последующий полис виновную супругу не вписывать, то коэффициент бонус-малус будет рассчитан на основании данных одного из супругов, а именно мужа. Но такой вариант приведет к невозможности жены управлять автомобилем в течение года. Необходимо учитывать на сколько дороже будет страховка после ДТП, если подобные меры не принимаются сразу.

Также важно отметить, что чем больше период безаварийной среды, то тем меньше значение параметров для расчета. Кбм в обязательном порядке учитывают все страховые организации.

Каждый из водителей вправе самостоятельно рассчитать значение коэффициента, воспользовавшись специальной таблицей или онлайн сервисом РСА

. Осведомленность в Кбм помогает гражданам контролировать правильность совершаемых расчетов для страховых компаний, а также отстаивать личные интересы. После ДТП страховка дороже только в том случае, если клиент страховой организации не принимает должных мер.

Мы готовы ответить на возникшие вопросы — задавайте их в комментариях.