Формируя платёжное поручение в пользу контрагента, вы можете увидеть в документе расчётный счёт и корреспондентский счёт. Разница между ними существенная, но многие о ней не знают. Первый необходим для обслуживания юридических лиц и ИП, а второй требуется для связанной деятельности между разными банками.

Чем отличается один вид счёта от другого, более подробно разберём в нашей статье. Также вы узнаете, какие операции проводятся по обоим счетам.

Что такое расчетный счет

Чтобы проводить безналичные платежи, необходимо оформить расчётный счёт. Он представляет собой комбинацию из цифр, которая является уникальной и указывается в реквизитах при переводах. для ведения бизнеса.

Законом установлено ограничение в наличных расчётах. Если сумма сделки в договоре больше 100 000 рублей, то предприниматель обязан получить деньги на расчетный счет, а не наличными.

По расчётному счёту проводятся самые разнообразные операции:

- денежные переводы в пользу контрагентов или государственных органов (например, оплата налогов);

- зачисление наличных (предприниматели могут вносить средства из кассы на расчётный счёт);

- снятие денег на нужды бизнеса, а в случае с ИП, и на личные траты.

Расчётный счёт — это некое хранилище денежных средств бизнесмена. Деньги находятся в одном месте под защитой банка, но в любое время ими можно воспользоваться. Все расчётные операции осуществляются на основании распоряжений его владельца.

У каждого юридического лица или ИП может быть одновременно в разных банках или в одном. При этом каждый счёт — это уникальная комбинация из цифр, которая не может повторяться. Очень часто среди тех, кто только открыл банковский счёт в качестве юридического лица, задаётся вопрос: «Мой номер счета — это расчетный счет или корреспондентский ?» Этот счёт является именно расчётным, который и предназначен для ведения бизнеса.

Что такое корреспондентский счет

Банковские организации, так же как и юридические лица или физические, нуждаются в счетах. Им тоже нужно проводить различные операции в связи со спецификой их деятельности. Для этих целей между разными банками заключается корреспондентский договор.

Причём этот договор может быть подписан с другой кредитной организацией либо с Центральным Банком. К услугам последнего коммерческие банки прибегают в целях сохранности собственных средств, так как многие банки уходят с рынка, а вместе с ними теряются и деньги владельцев счетов. Корреспондентский счёт — это, так называемый, расчётный счёт банка. Он необходим для перевода средств банков и оформляется в иных кредитных организациях.

Существует три формы корреспондентских счетов:

- ностро (то есть один банк открывает счёт в другом);

- лоро (когда банк регистрирует счета другим банкам);

- востро (когда банк оформляет счета другим иностранным банкам. В российской практике такое название используется редко, чаще этот вид именуется как лоро).

Корреспондентский счёт необходим для выполнения одним банком требований других банков. Например, если в платёжном поручении адресатом указывается счёт в другом банке, то необходим корреспондентский счёт в нём для банка-отправителя платежа.

Правда, корреспондентский счёт нужен не во всех платёжках. Например, если перевод осуществляется в пределах одного банка, даже в другой филиал, необходимость в банке-корреспонденте отпадает (банк-корреспондент — это одна из сторон корреспондентского договора).

Участников соглашения в корреспондентском договоре может быть несколько. Это необязательно два банка, их может быть гораздо больше. Всё зависит от специфики осуществляемых платежей.

В чем отличие

Хотя расчётный и корреспондентский счёт имеет одну и ту же специфику, всё же они различаются. Вы можете увидеть это в следующей таблице.

| Расчётный счёт | Корреспондентский счёт |

| Открывается юридическими лицами | Открывается банками в других банках |

| На расчётный счёт может быть перечислен кредит для бизнеса | По счёту не может быть предоставлен кредит |

| Счёт необходим для работы организаций при посредстве банка | Счёт необходим для деятельности банков при помощи других кредитных организаций |

| Операции по счёту производятся на основе поручений юридических лиц или ИП | Операции по счёту проводятся по поручениям банков |

Как отличить расчетный счет от корреспондентского, если оба вида состоят из 20 цифр? Последние три цифры в корреспондентском счете совпадают с БИК банка, а в расчётном счете — это номер в аккаунте банка. Несмотря на различия, между счетами существует связь. Особенно она прослеживается при составлении платёжек в другой банк: в них будут отражаться не только расчётные счета сторон перевода, но и корреспондентские счета банков-участников.

Какой счёт указывать при проведении платёжек между юридическими лицами? Однозначно, расчётный. Корреспондентский счёт также находится в реквизитах банка, однако его комбинацию можно легко узнать из различных доступных источников. А вот номер расчётного счёта придётся уточнять у его владельца.

Лицевой счет — это расчетный или корреспондентский

В банковских терминах также используется и понятие лицевого счёта. Многие думают, что он имеет отношение к физическим лицам. Однако, это ошибочное мнение. Это самостоятельный счёт, который не имеет прямого отношения к расчётному и, уж тем более — к корреспондентскому.

Напомним, что по расчётному счёту осуществляются самые разные операции. Чаще всего он используется для переводов средств между контрагентами. Корреспондентский счёт является счётом банка, открытым в другом банке.

Лицевой счёт — это чаще всего, счёт какой-либо компании, используемый для оплаты услуг, оказанных населению. Если бы организация использовала для этих целей расчётный счёт, то средства физических лиц в больших количествах поступало на счёт организации, что противоречит банковскому регламенту.

Поэтому и был создан отдельный лицевой счёт. Специфика его работы заключается в том, что деньги от плательщиков поступают не напрямую на расчётный счёт получателя (то есть компании), а сначала на счёт банка. Затем уже банк перенаправляет средства в адрес компании. Нередко банки берут комиссию за подобные услуги. К примеру, лицевые счета используются для оплаты коммунальных услуг, оплаты капитального ремонта и прочего.

Как узнать корреспондентский счет по расчетному счету

В некоторых случаях клиенты банка задаются вопросом о том, как же узнать корреспондентский счёт. На самом деле это несложное дело, и для него даже не нужно знать номер расчётного счёта. Однако, если он у вас имеется, то это значительно упростит задачу.

Узнать корреспондентский счёт банка можно следующим образом:

- посетив сайт банка (во вкладке «Реквизиты» вы всегда найдёте актуальную информацию);

- позвонив по телефону горячей линии (для этого необязательно быть клиентом банка. Информация не является конфиденциальной, и ответивший оператор обязательно поделиться ею);

- посетив отделение банка (можно обратиться к администратору зала, который предоставит вам полные реквизиты кредитной организации);

- войдя в личный кабинет банка (если вы составляете платёжное поручение, то корреспондентский счёт автоматически отобразится в документе при вводе других сведений о получателе платежа).

Время от времени каждому из нас приходится заполнять платёжные квитанции. По большей части, обычные граждане просто переписывают буковки и циферки с образца, который им предоставляет соответствующая структура для совершения платежа.

Многим из нас абсолютно неизвестно, к примеру, что такое р/с и к/с в реквизитах банка, которые вносятся в графы квитанции. Даже если вы догадываетесь, что р/с означает «расчётный счёт», то вряд ли точно знаете, какова его роль в межбанковском обороте, и в чём заключается разница между ним и корреспондентским счётом, который обозначают буквами к/с. Между тем, ничего сложного во всём этом нет, а знать такие вещи иногда бывает полезно.

Что такое р/с?

Итак, р/с – это расчётный счёт, но что конкретно означает это словосочетание? Финансовые сравочники подскажут, что расчётным счётом называют учётную запись, которую открывают и ведут от имени физлица или юрлица и в которую заносят все сведения об имеющихся на его счёте деньгах. Расчётный счёт служит в основном для текущих операций – платежей или получения поступающих сумм.

Формат расчётного счёта является стандартным для всех банков в России. Его структура такова:

— с 1 по 3 цифры – номер 1-го порядка балансового счёта;

— 4 и 5 цифры – номер 2-го порядка балансового счёта;

— с 6 по 8 цифры – закодированное обозначение валюты счёта (для российского рубля 810);

— 9 цифра – проверочная, вычисляемая по специальной методике в соответствии с цифрами расчётного счёта и БИК банка;

— с 10 по 13 цифры – код подразделения банка, в котором открыт данный расчётный счёт;

— с 14 по 21 цифры

– номер лицевого счёта клиента.

Номер расчётного счёта во всех документах указывается исключительно в его цифровом выражении, без расшифровки значений входящих в него групп цифр.

Что такое к/с?

В платёжной квитанции и любом другом финансовом документе сокращение к/с обозначает корреспондентский счёт, который банк открывает в другой финансовой организации – банке, кредитной структуре, фонде и т.д., либо филиал банка открывает в центральном отделении. Назначение корреспондентского счёта – аккумулирование и учёт платежей, проходящих между этими структурами.

В центральном отделении каждого банка имеются специально открытые корреспондентские счета других банков и собственных филиалов, через которые ведутся расчёты и проводятся платежи. Расчётные счета открываются на основе заключаемых корреспондентских договоров. Чтобы осуществить межбанковский платёж, нужно указать не только название банка и номер лицевого или расчётного счёта, но и номер корреспондентского счёта, через который будет проходить платёж.

Система корреспондентских счетов действует на всей территории России, но при перечислении денег в зарубежные банки она может не использоваться.

Структура корреспондентского счёта выглядит следующим образом:

— с 1 по 3 цифры – балансовый счёт 1-го порядка, для российских банков это всегда число 301;

— с 4 по 5 цифры – балансовый счёт 2-го порядка;

— с 6 по 8 цифры – код валюты, в которой открыт и действует счёт (для рублей России это 810);

— 9 цифра – проверочная, вычисляемая по специальной системе;

— с 10 по 17 цифры – код, соответствующий номеру счёта в банке;

— с 18 по 20 цифры – соответствуют последним трём цифрам БИК этого банка.

Всего корреспондентский счёт любого банка состоит из 20 цифр.

Для чего нужны р/с и к/с?

В платёжных системах внутрибанковского и межбанковского денежного оборота расчётный и корреспондентский счета выполняют функции упорядочения проводок, чтобы отправленные суммы быстрее находили своих адресатов и попадали на их счета.

При отправке платежа средства вначале отправляются на корреспондентский счёт банка, в который они адресованы. С корреспондентского счёта платежи распределяются на расчётные счета клиентов.

Расчётный счёт и лицевой счёт применительно к счету в банке по сути одно и то же, только в целом расчетным счетом называется счет юридического лица, а лицевым счетом — счет физического лица.

Обычно вопрос про лицевой счет и в чем разница между расчетным и лицевым счетом задают физические лица, которых просят предоставить реквизиты своего банковского счета (карты)

При оформлении банковской карты, то есть заключении договора с банком, в банке открывается счет, ключом к которому и является банковская карта. Владелец счета может пользоваться счетом как при помощи карты, так и без карты, придя с паспортом в отделении банка.

Счет, к которому привязан счет банковской карты — это и есть лицевой счет.

К договору с банком обычно прилагаются реквизиты счета карты, в которых и написан лицевой счет, также можно узнать реквизиты счета карты в интернет-банке.

Многие путают счет карты с номером карты.

Счет карты указан в реквизитах и всегда состоит из 20 цифр.

Номер карты написан на самой карте, состоит чаще всего из 16 или 18 цифр.

Пример реквизитов банковской карты Сбербанка, где указан номер счета карты, то есть лицевой счет. Так выглядят реквизиты, выдаваемые в Сбербанке в 2018 году.

Разница между расчётным и лицевым счетами определяется их назначением.

Лицевой счет предназначен для того,чтобы банк и конкретное лицо могли вести учет всех конкретных финансовых операций данного лица

Расчетный счет физическим лицам не открывается. Он предназначен только для организаций, т.е. юридических лиц и индивидуальных предпринимателей для возможности проведения ими финансовых операций, связанных с их повседневной профессиональной деятельностью (повседневные расчеты по договорам и т.п.). Имеется одно исключение из такого порядка. Оно относится к адвокатам,ведущим частную практику и нотариусам,которые производят финансовые операции в рамках своей профессиональной и уставной деятельности.

Расчетный и лицевой счета в Сбербанке это разные понятие. Обычно расчетный счет открывается для ИП-шников, то есть юридических лиц. А вот лицевой нужен для «физиков» (то есть физических лиц). К нему привязана ваша банковская карта и обычно если перечислять деньги по номеру счета, то выходит меньше комиссия, чем просто по номеру карту. Правда и ждать их тогда приходится дольше, до нескольких дней.

Главное, не путать эти номера, а номер вашего счета можно посмотреть в Сбербанк онлайн, нажав вкладку Реквизиты.

Добрый день, как правило расчетный счет это счет банка в котором открыт ваш лицевой счет.

Номер счета карты указан на вашей банковской карточке, обычно это двадцатизначное число.

Лицевой счет отражает операции определенного лица.

Расчетные счета открываются для юридических лиц, по ним производят расчеты связанные с предпринимательской деятельностью.

Лицевые счета открывают для физических лиц. К нему может быть привязана банковская карта.

Я так понимаю, вопрос больше касается банковских карт. И тут отличие расчетного счета от лицевого в следующем.

Расчетный карточный счет — это обычный банковский счет из 20 цифр, параметры которого регулируются инструкцией ЦБ РФ. Он включает следующие обязательные разряды:

Это может быть счет юридического лица, индивидуального предпринимателя или физического лица — без разницы. Например, если Вам перечисляют заработную плату на произвольную карточку любого российского банка, то бухгалтерия запросит именно расчетный счет Вашей карты (вместе с реквизитами банка — БИК, корр. счет, точное наименование).

Если же в организации есть зарплатный проект, то всем работникам оформляют карты одного и того же банка, в котором есть расчетный счет организации. Но вместо расчетных счетов будут фигурировать лицевые счета карт — их параметры банк устанавливает самостоятельно (в том же СБ лицевые счета могут включать 16 или 20 цифр). Т.е. по сути это будет субсчет работника предприятия, привязанный к расчетному счету организации. Поэтому при выплате заработной платы вместо того, чтобы на каждого работника проводить отдельное платежное поручение, организация просто выставляет банку реестр, в котором указываются номер лицевого счета и сумма к зачислению с расчетного счета организации.

По тому же принципу перечисляет пенсии Пенсионный Фонд — он просто передает ежемесячно в банк реестр лицевых счетов и суммы к зачислению со своего расчетного счета в этом банке. Т.е. вместо того, чтобы присылать в банк несколько миллионов платежных поручений, Пенсионный фонд делает одно платежное поручение (на несколько миллиардов рублей) и прилагает к нему реестр лицевых счетов получателей.

Таким образом, расчетный счет универсален, а лицевой счет упрощает работу банка при совершении массы однотипных операций (типа упоминавшегося зарплатного проекта).

Чем расчетный счет отличается от лицевого

Одно из основных действий, которое должны предпринимать все начинающие бизнесмены – открытие расчетного счета в банке. Без этой процедуры финансовое взаимодействие по заключенным сделкам с другими юридическими лицами невозможно. Именно номер расчетного счета является основной строкой в реквизитах, которые нужны заказчикам от исполнителей для оплаты произведенных работ или оказанных услуг. Но, помимо расчетного счета, некоторые руководители предприятий и организаций открывают еще и лицевой счет. Для чего предназначен каждый из этих счетов и в чем заключается принципиальная разница между ними?

Лицевой счет – что это такое и кто имеет право им пользоваться

Довольно часто под словосочетанием «лицевой счет» люди понимают счет, открытый в банковской организации на физическое лицо. Однако, такая расшифровка является не совсем верной и однозначной.

На деле лицевой счет – это счет, который может быть зарегистрирован в финансовой компании не только на гражданина РФ, но и на индивидуального предпринимателя, а также любую коммерческую структуру.

Если говорить о лицевом счете касаемо юридических лиц, то это будет более узким понятием, нежели расчетный счет. По сути дела, под лицевым счетом , часто понимается сразу несколько явлений:

- личная страничка или, иначе говоря, аккаунт предприятия или организации, созданный в базе данных банка для учета кредитно-финансовых операций с этим конкретным юридическим лицом. Лицевой счет юридического лица не может использоваться им в качестве площадки для расчетов с контрагентами;

- окончание из 6 цифр двадцатизначного номера коммерческого р/с;

- счет, который имеет подключенную систему дистанционного банковского обслуживания для физических лиц, не предназначенный для осуществления расчетов по коммерческим договорам;

- лицевой счет, оформляемый на физическое лицо «до востребования».

Из этих пунктов видно, что, несмотря на то, что чаще всего лицевой счет все же используется рядовыми гражданами, но и юридические лица также иногда имеют аккаунты в банках, понимаемые как лицевые счета. Однако они не предназначены для проведения денежных расчетов по сделкам и договорам с партнерами, а нужны, например, для получения в банках кредитов и их погашения или же перечислений заработной платы сотрудникам.

Использование лицевого счета ИП для коммерческих расчетов

Иногда индивидуальные предприниматели, да и некоторые юридические лица открывают лицевые счета и пытаются использовать их для коммерческих расчетов. Какую выгоду они преследуют? Ответ очевиден.

- Обслуживание лицевых счетов более дешевое;

- Порой на лицевом счете отсутствует ограничение по лимиту движения денежных средств в течение суток, ровно как и нет ограничения по остатку на балансе, который в любой момент можно свести к нулю, что чрезвычайно интересно представителям бизнеса.

Однако, в случае применения лицевого счета для коммерческих переводов, не следует исключать некоторые возможные неприятности, такие как:

- если клиент перечислит на л/с деньги, но при этом укажет, что он индивидуальный предприниматель, то, скорее всего, операция проведена не будет;

- заказчик - ИП может совсем отказаться от сделки, если продавец попросит его не указывать себя в качестве индивидуального предпринимателя.

Кстати говоря, поскольку закон не дает права банкам отслеживать финансовые потоки на лицевых счетах, то представители финансовых структур идут другим путем. Когда составляется договор с юридическим лицом или ИП на открытие лицевого счета, в нем четко прописываются порядок и правила использования л/с. В случаях их нарушения банк снимает с себя всякую ответственность и в случае чего, наказание автоматически понесет держатель счета.

Расчетный счет – особенности применения

С расчетным счетом дело обстоит совершенно по-другому. Расчетный счет как раз и предназначен для осуществления различных финансовых операций в целях ведения бизнеса, в том числе внесения средств на депозит, снятия средств, налоговых выплат, приема и отправки платежей контрагентами т.д.

В отличие от лицевого счета, все юридические лица обязаны иметь расчетный счет, индивидуальные предприниматели и физические лица могут открывать его по желанию. Как правило, финансы, размещенные на банковском расчетном счете, находятся в собственности его держателя.

Важно! Если ИП планирует заключать сделки и вести коммерческую деятельность с юридическими лицами, расчеты с которыми производятся путем безналичных переводов, то без расчетного счета работать не получится – предприятия и организации все свои перечисления проводят только через них. Кроме того, расчетный счет удобен для ИП и для перечисления различных выплат в государственный бюджет, например, налоговых сборов и страховых взносов в Пенсионный фонд России.

Таким образом, расчетные счета могут использоваться:

- Юридическими лицами (предприятиями и организациями) и индивидуальными предпринимателями, в работе которых присутствуют безналичные денежные переводы по коммерческим сделкам;

- Обычными гражданами, которым нужно производить различные банковские операции (переводы, снятие, зачисление средств) через систему дистанционного банковского обслуживания. Правда, некоторые специалисты оспаривают правомерность отнесения таких счетов, открытых физическими лицами к категории расчетных, поскольку они не имеют коммерческий направленности и не предназначены для расчетов с партнерами по бизнесу.

Какие документы нужны, чтобы открыть расчетный счет?

Для открытия банковского расчетного счета учредителю или представителю организации, а также индивидуальному предпринимателю нужно подойти в банк с заранее подготовленным пакетом документов. В нем должны быть:

- свидетельство о постановке на учет в налоговой инспекции,

- паспорт заявителя,

- выписка из ЕГРИП или ЕГРЮЛ,

- ИНН (если это ИП),

- копию устава и решения о создании (если это ООО),

- печать с оттиском и некоторые другие документы с копиями .

Как правило, список необходимых документов для открытия р/с в разных банках примерно одинаковый.

Разница между лицевым и расчетным счетом

Подводя итоги, можно сказать, что разница между лицевым и расчетным счетами вполне очевидна.

Если лицевой счет не предназначен для перечисления и получения денежных средств в целях осуществления коммерческой деятельности и используется исключительно для персональных потребностей держателя, то расчетный счет необходим именно для проведения транзакций по коммерческим сделкам.

Внимание! Получателем денежных средств по расчетным счетам всегда является какое-либо конкретное юридическое или физическое лицо. На лицевых счетах – получатель банк, только в назначении платежа указывается более подробно, например «Для зачисления на счет номер такой-то, для человека такого-то».

Так что вполне закономерно, что лицевые счета, как правило, широко применяются для различных денежных операций обычными гражданами и совершенно не подходят представителям бизнеса. И совсем иначе обстоит с расчетными счетами – юридические лица для законных расчетов с контрагентами просто обязаны их открывать.

Как узнать номер счета карты Сбербанка

Пластиковые карты настолько необходимы людям, что есть почти у каждого. Однако по мере их использования часто возникают вопросы. Один из самых распространенных – о номере счета. На платежном средстве его не печатают и порой это сильно усложняет жизнь клиентов. Как узнать номер счета карты Сбербанка, если он открывается одновременно с выпуском карты и не всегда озвучивается людям? На него начисляются все денежные средства: заработная плата, стипендия, пенсия, взносы и переводы. Какие способы использовать?

Что такое лицевой счет

Это система учета, в которой отражены денежные взаимоотношения между физическим лицом и банком: вклады, начисленные проценты, расходы. Информация строго конфиденциальна – по закону она выдается только контролирующим органам по их запросу. Лицевой счет – это 20 цифр, которые не схожи с нумерацией на карте. Последняя меняется с каждым перевыпуском, но счет всегда остается одним и тем же.

Существуют определенные правила Центробанка. Согласно им счета физических лиц начинаются с определенных цифр, к примеру, с «40820», «42601», «40817». Следующие за ними 2 цифры означают код валюты, 9-я обозначает сам банк, с 10 по 13 цифры указывают на подразделение финансовой организации, а последние 7 являются индивидуальным номером клиента.

В чем разница между расчетным и лицевым счетом

Главное отличие между ними – лицевой является счетом в банке физического лица (налогоплательщика), а расчетный – юридического. Расчетный не используется для получения сбережений или с целью пассивного дохода. Он нужен юридическим лицам для быстрого и надежного доступа к своим финансам посредством интернета или личного визита. Клиенты могут вносить любые суммы и забирать свои деньги по первому требованию. Одно лицо может открыть несколько счетов.

Еще одна разновидность банковского счета – корреспондентский. Его и БИК иногда необходимо знать для перечисления денег организации. Корреспондентский счет нужен для внутренних операций банка и прямых расчетов с другими финансовыми организациями. Частными лицами не используется. Этот счет состоит из 20 цифр, с одинаковым для всех началом – 301, а последние 3 дублируют 7-9 цифр БИКа.

Способы проверить номер счета карты Сбербанка

Как узнать номер лицевого счета? Этот реквизит – основной, который понадобится для проведения платежей и различного рода перечислений. О том, что такое реквизиты банковской карты, стоит прочитать подробнее. Как уже отмечено выше, не получится узнать их, просто взглянув на свою карту. Однако есть несколько доступных способов получения нужной информации. Опишем, как узнать номер счета пластиковой карты Сбербанка подробнее.

В конверте с PIN-кодом

Часто банковская карта выдается вместе со специальным бумажным конвертиком. Внутри него находится и пин-код. На лицевой части напечатан номер счета. Выдаваемый конверт черно-белого цвета, обезличен – без логотипа и названия организации. Из-за такого непримечательного вида его очень легко потерять или выбросить. Интересующий нас номер легко узнаваем – он длинный, имеет как минимум 20 цифр. Если сохранен бумажный конвертик, не должно возникать вопросов, как узнать расчетный счет.

В отделении банка

В отделение банка обращаются не только для оформления банковских продуктов, получения кредита, выписок, заключения договоров, пополнения баланса или смены платежной карты. Их посещают и для получения дополнительной консультации. Если не получается узнать номер счета иным образом, стоит обратиться к работникам банка за помощью. С собой необходимо взять паспорт. Вам распечатают все реквизиты, в том числе нужный номер. Единственный недостаток данного способа – необходимо тратить время на дорогу.

В анкете или договоре

При оформлении карты в России клиенты всегда подписывают договор об открытии и обслуживании счета. Один экземпляр остается в финансовой организации, другой – у физического лица. В данном документе всегда указывается 20-значный номер счета. Как раз он и нужен для проведения денежных операций. Иногда счет проставляется в анкете получателя кредита, к примеру, или в заявке на выдачу карты.

По телефону или электронной почте

Один из быстрых способов узнать какую-либо информацию – дозвониться в службу поддержки. Для получения информации стоит заранее подготовить паспорт и вспомнить кодовое слово. Если клиент забыл контрольный ответ, сотрудники горячей линии не помогут, так как информация о счете является закрытой. Однако у них можно получить информацию, как узнать номер счета пластиковой карты Сбербанка другими способами, как посмотреть реквизиты карты в Сбербанк онлайн.

На официальном сайте представлена форма обратной связи, которой тоже стоит воспользоваться. Для получения оперативного ответа нужно подробно описать возникшую проблему, указать свой регион и правильно сформулировать тему. После нажатия кнопочки «Далее» нужно удостовериться, что заявка отправлена. После этого остается дождаться ответа.

Через интернет с помощью онлайн-сервиса

Как узнать реквизиты карты Сбербанка по интернету? Зарегистрированные пользователи «Сбербанк Онлайн» имеют возможность выполнять самостоятельно многие операции: заказывать детализацию, осуществлять переводы, контролировать зачисления, узнавать официальные курсы валюты, получать необходимую информацию по пластиковой карте. Для пользования сервисом нужно создать учетную запись. Дальнейшие шаги:

- зайти в программу, используя логин и пароль;

- ввести одноразовый пароль, отправленный сообщение на телефон;

- перейти в раздел «Карты» и нажать на нужный вариант (если карт несколько);

- найти вкладку «Информация» и найти свой номер в разделе «Общая информация».

Онлайн-сервис позволяет выполнять операции круглосуточно независимо ото дня недели и даты. Клиенту банка не придется куда-либо ехать, сидеть в очереди или общаться с посторонними. Операции осуществляются практически моментально. Самое главное – услуги бесплатны. Если при работе возникли сложности, рекомендуем посмотреть видео о том, как узнать счет на карте Сбербанк.

Через банкомат или терминал

Если вы знаете, что такое реквизиты карты, время от времени пользуетесь удаленными каналами самообслуживания и имеете представление, как они выглядят, вам подойдет данный способ. Его удобно использовать заграницей, там, где нет отделений банка. Чтобы узнать банковские реквизиты, нужно:

- вставить карту в устройство;

- набрать свой пин-код;

- в личном кабинете найти окошко «Информация», далее «Сервис»;

- нажать на кнопочку «Скриншот», получить полные данные (они появляются на экране).

Видео: как получить реквизиты своей карты Сбербанка

На видео подробно описано, как выяснить свои реквизиты и SWIFT код в программе «Сбербанк Онлайн». Первая информация необходима для внутренних переводов, вторая – для международных. До осуществления валютных переводов диктор настоятельно рекомендует уточнить в отделении банка, принимают ли они их. Небольшие подразделения могут этого не делать.

Что такое расчетный и лицевой счета карты Сбербанка

Отличия между этими понятиями оказывают большое влияние на значение самого термина. Для вкладчиков интерес представляют расчетный и лицевой счет.

Определения и отличия

Расчетный счет - это учетная запись, которая создается для клиента банка с целью осуществления предпринимательской деятельности. Он предназначен для совершения различного рода финансовых операций.

- для приема денежных средств от клиентов

- для перечислений другим лицам

- для оплаты услуг банка (взносом по кредитам и т.п.)

- для хранения капитала

Основной категорией пользователей являются индивидуальные предприниматели, организации и юридические лица, которые используют его в качестве кошелька для хранения средств, полученных за оказание услуг либо продажу товаров. При этом его реквизиты являются общедоступной информацией. Перечисление средств может происходить как безналичным способом (при оплате банковской картой клиента через терминальное оборудование), так и наличным денежным переводом.

Оформление этой учетной записи для юридических лиц производится на платной основе. Для физического лица его открывают для перечисления заработной платы и различного рода социальных выплат.

Лицевой счет - это специальный уникальный номер, который присваивается клиенту в момент оформления дебетового или кредитного счета. Он открывается с целью осуществления финансовых операций между банком и владельцем. Вмешательство третьих лиц не предусматривается.

- с целью совершения перечислений юридическим лицам

- для хранения собственного капитала

Его владельцем может быть только физическое лицо. При этом коммерческое назначение для него запрещено.

Как узнать реквизиты

- в банкомате (данные отображаются во время проведения любых операций)

- через Мобильный Банк (реквизиты указаны на главной странице)

- позвонив на горячую линию по номеру 900 (звонок является бесплатным на территории РФ с мобильного телефона)

Узнать лицевой счет карты можно:

- обратившись в подразделение Сбербанка

- позвонив по номеру контактного центра 900

- просмотрев информацию в сервисе «Сбербанк Онлайн»

Открыть счет в банке

Как открыть счет в банке для ООО и ИП

Корреспондентский и расчетный счет

Отдельным направлением деятельности финансовых компаний является ведение ими расчетных операций. В среднем, на расчеты приходится не менее 70% от общего операционного объема работы банковской сферы. На сегодняшний день подобные операции проводятся через корреспондентские счета. Основанием для их открытия является взаимное соглашение между банками и Центробанком Российской Федерации. Подробнее о том, что такое расчетный счет и корреспондентский счет, узнайте из нашей статьи.

Расчетный счет

Расчетный счет и корреспондентский счет – разница в этих двух понятиях немалая, несмотря на то, что имеют они схожую специфику. Чтобы понять, в чем заключаются отличия, нужно подробно рассмотреть их определения.

Итак, расчетным счетом (текущим, чековым или до востребования) является учетная запись, которая используется финансовым учреждением для учета денежных операций конкретного клиента. Его состояние на текущий момент – это сумма денежных средств, которые принадлежат этому клиенту. Для получения пассивного дохода (т.е. процентов) или для накапливания сбережений его не используют.

Основное его предназначение – создание быстрой и надежной возможности входа к денежным средствам по первому требованию. Доступ можно осуществить посредством различных каналов передачи распоряжений.

В одном финансовом учреждении клиент может иметь несколько расчетных счетов (например, для разных валют или в зависимости от целевого назначения денег).

Корреспондентский счет

Корреспондентским называют специальный счет, который открывается в ЦБ или любой другой банковской организации. Во всех платежных документах, которые проводятся между отечественными банками, указывается именно он. Если идет речь о расчетах между странами, то эта составляющая не является обязательной.

Кредитные учреждения, между которыми возникают описанные отношения, называются корриспондирующими, а их отношения, соответственно, корреспондентские. Эти отношения делятся на виды в зависимости от того или иного критерия.

Индивидуальные предприниматели и организации обычно указывают в договорах и платежных поручениях все банковские данные, которые получают при открытии счета в кредитном учреждении. Мало кто задумывается, что такое к/с в реквизитах банка, чем он отличается от р/с, что будет, если их перепутать. Интересно? Тогда читайте дальше.

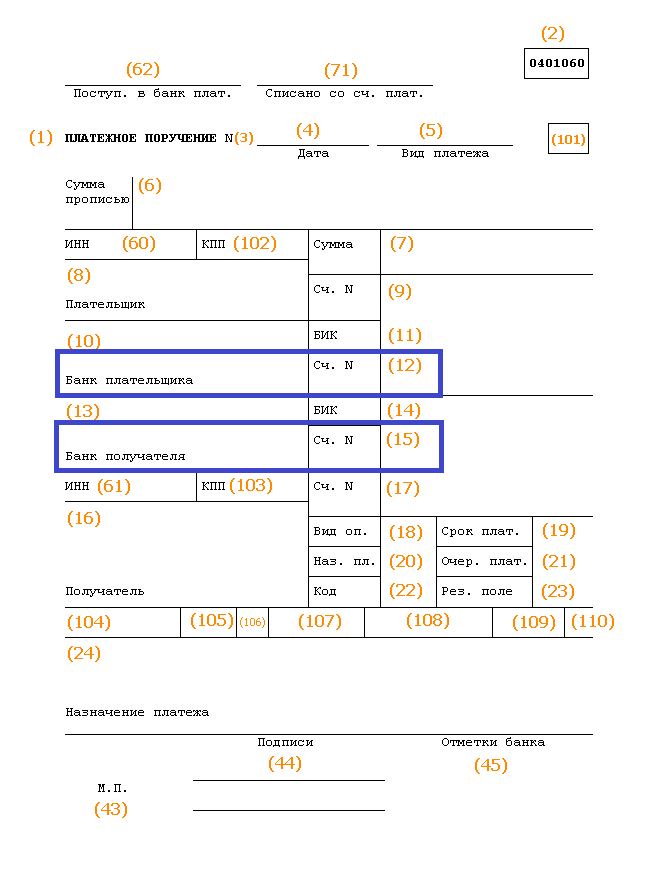

Корсчет: что это такое в реквизитах

На картинке представлен образец реквизитов в договоре между организацией и ИП. В колонке слева корреспондентский счет указан, а справа — нет. Почему у ИП его нет, может ли его не быть у ООО, и вообще что такое — корсчет в реквизитах?

К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с корреспондентским договором. Межбанковские операции по подобным договорам удобны в первую очередь клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ.

К/с нужен не всегда. Например, он будет лишним при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо будет правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес. Напомним, что в платежных поручениях к/с указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П .

Что такое р/с в реквизитах

Самый главный банковский реквизит для предпринимателя — это расчетный счет (р/с). Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Можно сказать, что это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

Информацию о р/с всегда указывают в договорах, а также при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Как не ошибиться

Если оба счета имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок можно избежать, если запомнить, что к/с начинается с комбинации 301. Р/с не могут начинаться с этих цифр, основные комбинации для них:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций будет несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банк заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.

ВАЖНО! Правильные банковские реквизиты Вашего счета, карты или счета Вашей компании всегда можно получить в Банке. Успешность перевода напрямую связана с правильностью указания реквизитов. Никогда не используйте метод "угадывания" нехватающих реквизитов, и тем более брать первые попавшиеся реквизиты из Интернета - достаточно позвонить в Ваш Банк, или отделение, и всё узнать.

Вопросы и ответы (FAQ) по заполнению формы приведены в конце страницы.

Основополагающий момент любого перевода - это знание счета на который делается перевод. Согласно принятой банковской практики, для следующих карт обязательно открываются лицевые (персональные) счета: Карты VISA Classic (Gold, Platinum), MasterCard Standart (Gold, Platinum).

Для карт VISA Electron, MasterCard Maestro лицевые счета не открываются - такие карты привязываются к внутрибанковскому специальному счету "для списаний и зачислений по банковским картам". Естественно, к любому уже открытому Лицевому счету Вы можете прикрепить любую карту, но мы будем рассматривать именно тот вариант, при котором изначально открывается карта, а не счет.

По нашей статистике на конец 2013 года, только Банк "ВТБ24" использует внутрибанковские счета для зачисления на все карты - в этом случае необходимо использовать метод "перевод на карту", а в остальных случаях мы рекомендуем использовать метод "перевод на счет". Важным преимуществом использования метода "перевод на счет" является гарантированное зачисление платежа текущим днем.

Описание используемых терминов и сокращений

можно найти в конце этой страницы.

ИНСТРУКЦИЯ

Банковские безналичные переводы можно разделить на три вида:

1. "Перевод на счет" физического лица, в том числе на карту привязанную к этому счету. Номер Р/с начинается с 423, 408.

2. "Перевод на карту" физического лица через транзитный счет Банка. Номер р/с начинается с 302, 303, 474.

3. Платеж на счет юридического лица или ПБОЮЛ. Номер Р/с начинается с 407 или 408, соответственно.

Теперь подробнее рассмотрим заполнение полей по каждому виду платежа.

1. Перевод на счет.

Этот вариант не подходит, если у Вас нет лицевого счета в Банке - для этого необходимо использовать вариант 2.

При данном варианте вывода, независимо от того как называется Ваш счет "Лицевой", "Расчетный" или "Карточный", Вы указываете его в поле "р/с". Если Ваша карта прикреплена к лицевому счету, то Вы должны оформлять перевод только по этому варианту. Любые средства поступающие на Лицевой счет, автоматически будут доступны по карте прикрепленной к этому счету. При переводе на карту, прикрепленную к Лицевому счету, номер карты не указывается - галочку "Перевод на банковскую карту" ставить не надо.

Пример заполнения "Перевод на счет":

Получатель:

Иванов Иван Иванович (укажите ФИО полностью, на русском языке).

ИНН:

укажите Ваш ИНН, если Вы его не знаете - оставляете поле пустым.

Р/с:

укажите номер Лицевого счета (Карточного, Расчетного и т.п.)

БИК:

БИК Вашего Банка

Галочку "Перевод на банковскую карту"

не ставить.

2. Перевод на Карту.

Это вариант не подходит если карта прикреплена к Вашему Лицевому счету - используйте вариант 1. Форма предполагает, что Ваша карта прикреплена к внутрибанковскому счету "для списаний и зачислений по банковским картам".Для заполнения формы, Вам необходимо предварительно подготовить реквизиты Банка, в котором Вы получили карту. Реквизиты выдаются Вам при получении карты. Если по каким-либо причинам, Вы потеряли эти данные, то их можно получить обратившись в Банк по телефону.

Пример заполнения "Перевод на карту":

Получатель:

Официальное название Банка Получателя или его отделения

ИНН:

ИНН Банка Получателя

Р/с:

Номер специального счета для "Списаний и зачислений по банковским картам"

БИК:

БИК Банка Получателя

Далее, ставим галочку "Перевод на банковскую карту"

(открываются дополнительные поля).

ФИО Получателя

: Иванов Иван Иванович (укажите ФИО полностью, на русском языке).

Номер карты

: 16 цифр Вашей карты (указаны на карте).

3. Платеж на счет юридического лица.

Получатель

: Название компании (юридического лица) с указанием формы.

ИНН

: ИНН Получателя

Р/с

: номер счета Получателя (20 цифр, начинается с 407 или 408)

БИК

: БИК Банка Получателя

Галочку «Перевод на Лицевой счет»

оставить неотмеченной.

ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

Используемые термины и сокращения (нумерация соответствует форме Onlinechange):

1. Получатель

- Физическое лицо, Юридическое лицо или Банк (в случае перевода на Лицевой счет/карту).

2. ИНН

- Идентификационный налоговый номер. Выдается всем налогоплательщикам. Обязателен для указания всеми юридическими лицами. Необязателен для переводов на счета физических лиц. Длина 10/12 цифр.

3. КПП

- Код причины поставновки на налоговый учет. Пока необязательный реквизит для безналичного перевода денег, поэтому его указание не требуется.

4. Расчетный счет (Р/с)

- Счет Получателя по стандартной форме платежного поручения 0401060 ОКУД ОК 011-93 (класс "Унифицированная система банковской документации”). Длина = 20 цифр. Мы называем такой счет прямым.

5. Банк Получателя

- Банк в котром открыт счет Получателя денежных средств. Определяется согласно справочнику БИК (см.п.7).

6. Корреспондентский счет (К\с)

- Корреспондентский счет Банка в Расчетно-Кассовом Центре ЦБ РФ. Длина = 20 цифр. Определяется по справочнику БИК (см.п.7).

7. БИК

- Банковский Идентификационный Код, применяемый в безналичных денежных расчетах для идентификации банковского учреждения (Банка). Длина = 9 цифр.

9. ФИО

- Фамилия, Имя и Отчество Получателя перевода в случае перевода на Лицевой счет или Платежную карту (см.п. 10).

10/11. Лицевой счет (Л/с)

или Платежная карта (ПК) - номер счета Пользователя в Банке / Номер банковской платежной карты. Иногда Лицевой счет называют "до востребования". Длина Л\с = 20 цифр, либо "20+2" цифр (поле 11), последняя система счетов применяется в основном в Сбербанке РФ и очень редко в коммерческих банках. Длина номера ПК = 12\16 цифр. Лицевой счет, как и номер платежной карты, всегда указываются в назначении платежа, используя сокращение Л/с или ПК, соответственно.

Надеемся что эта инструкция поможет Вам правильно заполнить реквизиты счета, а полученный опыт пригодится еще много раз.

Если возникнут какие-либо вопросы - не стяняйтесь обращаться к нам. Мы всегда рады помочь и ответить на любые вопросы. Если Вы обнаружите любые ошибки, пожалуйста сообщите нам об этом.

Благодарим за Ваш выбор ONLINECHANGE.

ВОПРОСЫ И ОТВЕТЫ

Вопрос: К сожалению на страничке ввода данных о платеже не предусмотрено поле ввода основания платежа. Мой банк при переводе средств ориентируется на номер карты физ. лица, который указан в основании платежа, других вариантов платежей он не принимает. Как мне теперь перевести деньги?

Ответ: Используйте вариант заполнения №2. Поставьте галочку в поле 8 "Перевод на Лицевой счет/Банковскую карту", введите Ваши ФИО и номер Вашей карты. Оператор знает как отправлять подобные переводы.

Вопрос:

Скажите сколько дней идет перевод в Сбербанк РФ?

Ответ:

Мы отправляем "день-в-день". Срок зачисления Вы можете узнать в Вашем банке.