Многие инвесторы стремятся вложить свои денежные средства выгоднее, чем в банковский депозит, но при этом не хотят вдаваться в тонкости биржевых торгов. Идеальным вариантом для инвестирования в этом случае станут облигации. Именно эти ценные бумаги, по своей сути, представляют биржевые аналоги банковских депозитов, так как имеют конечную дату погашения и регулярно выплачиваемый процент - купон (как правило, либо раз в квартал, либо раз в полугодие). Кроме того, они, как и депозиты, позволяют инвесторам не переживать по поводу резких ценовых изменений (в отличие от акций) и, кстати, тоже могут быть обеспеченными и гарантированными.

При этом стоит учесть, что, вкладываясь в банковские депозиты, инвестор априори принимает риск банковского сектора, который может время от времени возрастать. При вложении в облигации инвестор сам выбирает отрасль и эмитента, то есть получает возможность гораздо шире диверсифицировать свой портфель облигаций. Иными словами - вкладываться и в максимально надежные облигации РФ (ОФЗ), и в различные муниципальные бумаги, обладающие крайне высокой надежностью и одновременно повышенной доходностью, а также в корпоративные облигации различных компаний, доходность которых часто обгоняет ставки банковских депозитов. В процессе осуществления подобной диверсификации инвестор набирает целый портфель облигаций, и не всегда становится понятно, какую доходность продемонстрирует этот портфель.

Виды доходности облигаций

Исходя из того, что любой портфель состоит из входящих в него бумаг, важно понимать, как рассчитывается доходность самих облигаций и какой она бывает. В первую очередь следует отметить, что облигации бывают купонные (когда ежепериодно выплачиваются денежные средства - проценты) и дисконтные (бумага торгуется дешевле своего номинала - цены погашения, на практике встречается реже).

Методика расчета купонных и дисконтных облигаций несколько отличается. Формула расчета доходности облигаций дисконтного типа следующая:

Д=(Н-Ц)/Ц* 365/Дн *100, где:

Д - доходность дисконтной облигации,

. Н - цена погашения (продажи),

. Ц - цена покупки,

. Дн - количество дней до погашения.

Так, например, если мы покупаем дисконтную облигацию за 900 руб. (90%), номинал которой составляет 1000 руб., и через год бумага погашается, то мы будем иметь:

(1000-900)/900* 365/365 *100 = 11,1% доходности.

Стоит обратить внимание, что если, например, погашение подобной бумаги будет не через год, а через два года (730 дней), то доходность бумаги будет уже меньше - 5,55%, так как промежуточных платежей по дисконтным бумагам не предусмотрено.

С купонными облигациями дело обстоит чуть сложнее. Во-первых, стоит учесть, что купонную облигацию можно приобретать по цене, отличной от цены погашения (т.е. покупая ее, например, по 980 руб. (98%) при номинале в 1000 руб. мы заработаем 20 руб., или 2,04% к вложенной сумме) и тем самым зарабатывать еще и на «теле» облигации. Но помимо «тела», в таких облигациях есть еще и купонные платежи, которые осуществляются с определенной периодикой, указанной в днях в таблице «Текущие торги» как «Длительность купона» (как правило, 70% - 182 дня (полугодие) и 30% - 91 день (квартал)). Также в этой таблице приводятся:

Размеры купонов (в рублях) в столбце «Размер купона»,

. дата выплаты купона в аналогичном столбце в формате дд.мм.гггг,

. накопленный купонный доход в столбце «НКД» в рублях (деньги, получаемые держателем облигации за срок держания последнего купонного периода при продаже до выплаты купона),

. «Номинал» - размер денег, выплачиваемых держателям при погашении за одну бумагу,

. «Дата погашения» - дата, в которую будет выплачен номинал,

. «Спрос» - лучшая цена спроса (указывается в % от номинала),

. «Предложение» - лучшая цена предложения (также указывается в % от номинала),

. лот (количество бумаг в лоте 99% - 1 бумага - 1 лот),

. процент изменения от закрытия предыдущей сессии (так же, как в акциях),

. «Доходность», о методиках расчета которой ведется речь в этой статье.

Табл.1 Текущие торги с параметрами для облигаций

Рассматривая данные столбцы, можно определить количество выплат купонов в год, разделив 365 (количество дней в году) на значение длительности купона (например, 182). Полученное значение будет равно двум. Далее можно умножить значение размера купона (например, 65 руб.) на количество выплат в год (например, 2), тем самым получив общее количество выплачиваемых нам по облигации денег за год (65*2=130 руб.).

Чтобы понять, какую доходность можно получить в этом случае, необходимо соотнести получаемые по купонам деньги к цене приобретения облигации - такая доходность будет называться «текущая доходность облигации».

Формула расчета доходности к погашению облигации

Расчет текущей доходности облигаций производится по формуле:

Д = Кв/Ц*100, где:

Кв - размер купонных выплат,

. Ц - цена приобретения.

То есть, купив ценную бумагу за 1000 руб. (100% номинала) и заработав 130 руб., получим текущую доходность, равную 13% (130/1000*100).

Но стоит учесть, что облигацию можно купить и по иной цене, отличной от номинала, и держать не один год, а больше (например, 2 года или до погашения), и продолжать получать купонные платежи.

Расчет подобной доходности будет производиться по формуле расчета доходности к погашению облигации:

Д = ((Н-Ц)+Кв)/Ц)*365/Дн*100, где:

Н - номинал (или цена последующей продажи),

. Ц - цена бумаги,

. Кв - сумма купонных платежей за период владения бумагой,

. Дн - количество дней держания.

То есть, если взять бумагу по 980 руб. (98%), в год выплачивается суммарно 130 руб. купонами, а планируемый период держания - 730 дней, получится: ((1000-980)+260)/980*365/730*100=14,28%.

Теперь, обладая знаниями о методиках расчета доходности облигаций, можно говорить о расчете доходности портфеля облигаций. Доходность портфеля определяется как доля инвестируемых средств на доходность данной доли:

Дп = ∑Доляi*Дi, где:

Дп - доходность портфеля,

. Доляi - доля денежных средств, вложенных в i-ую бумагу,

. Дi - доходность i-ой доли.

То есть если портфель состоит из двух облигаций - с доходностью к погашению 12% и 13% соответственно (срок до погашения 1 год), то необходимо определить долю каждой бумаги в портфеле (если есть свободные денежные средства, то их долю тоже). Допустим, в бумагу №1 с доходностью к погашению 12% было инвестировано 30% денежных средств, а в бумагу №2 с доходностью к погашению 13% - 60% денежных средств. Еще 10% осталось в форме cash. Формула расчета доходности подобного портфеля будет следующая: 0,3*12+0,6*13+0,1*0=11,4%. То есть общая доходность портфеля облигаций складывается из доходности долей, входящих в этот портфель.

Вывод

Формула расчета доходности портфеля облигаций совпадает с формулой расчета доходности портфеля в классической портфельной теории. Основная разница между портфелями акций и облигаций с точки зрения определения доходности в том, что доходность акции определяется как «вектор направленности движения ее цены», а в облигациях определяется доходность к погашению (или за период держания).

При покупке облигаций нас больше всего интересует, какую доходность мы получим. Выделяют разные доходности: текущая доходность, купонная доходность и доходность к погашению.

Купонная доходность определяется в процентах годовых, зависит от процентных ставок и конъюнктуры рынка в целом.

Если купон выплачивается несколько раз, применяем развернутую формулу:

Где:

К — размер купона

Q — количество купонных периодов за календарный год

Н — номинал облигации

Например, ОФЗ 26209:

Выплаты производятся 2 раза в год, купон в абсолютном выражении — 37,90р., номинал −1000р.

Рассчитываем купонную доходность:

КД=(37,9*2)/(1000)*100%=7,6%.

Купонная доходность выражается в процентах годовых. Используя эту же формулу, мы можем рассчитать годовой доход в абсолютном выражении.

При расчете стоимости облигации, следует обратить внимание на накопленный купонный доход (НКД)

. Как мы говорили ранее, НКД — это часть купона, рассчитываемая пропорционально количеству дней, между датами выплаты купона.

Приведем формулу НКД:

Где:

К — размер текущего купона (в денежных единицах)

Т0 — текущая дата

Т(к-1) — дата начала купонного периода

Т(к) — дата выплаты ближайшего купона

Пример по ОФЗ 26205:

На 04.05.2017г. НКД составляет 3,33р. Низкая сумма свидетельствует о недавней выплате купона. Смотрим информацию о предыдущей выплате — она состоялась 19.04.2017г. Текущая цена данной облигации — 99,87%, это свидетельствует, что данная бумага торгуется ниже номинала и стоимость одной облигации составляет 998,7р. Кроме этого, нам необходимо заплатить НКД в размере 3,33р., и комиссию брокера. Тем самым, мы компенсируем предыдущему держателю упущенную выгоду.

Если мы захотим продать облигацию до срока выплаты купона, то новый держатель должен будет заплатить нам сумму НКД на дату продажи, компенсировав прибыль купона. НКД подобен капитализации процентов по банковскому вкладу.

Из приведенного примера видно, что облигации можно купить по цене ниже или выше номинала. Рассмотрим пример расчета НКД.

Вернемся к ОФЗ 26209:

Сумма купона равна 37,9р. Текущая дата 05.05.2017, дата выплаты последнего купона — 25.01.2017. Дата ближайшего выплаты купона — 26.07.2017. Подставляем данные в формулу, получаем:

НКД=37,9*(05.05.2017-25.01.2017)/(26.07.2017-25.01.2017)=27,87р.

Облигация, которая торгуется выше цены номинала, торгуется с премией — ажио

, а ниже номинала — с дисконтом — дизажио

.

Купонная доходность актуальна только в случае покупки облигации по номинальной стоимости и удержанию до погашения (или — продажи до срока погашения по оферте или по номинальной стоимости на вторичном рынке). В случае покупки облигации на вторичном рынке по цене, отличной от номинала (с дисконтом или премией), более важным показателем является текущая доходность.

Текущая доходность и доходность к погашению

Текущая доходность (ТД) для облигации с фиксированным купоном определяется как отношение годовой купонной доходности облигации к цене приобретения.

Приведем формулу ТД:

Где:

КД — купонная доходность

Р — рыночная цена облигации (цена приобретения)

Н — номинал облигации

На примере с ОФЗ 26209:

Купонный доход равен 7,6%, номинал — 1000р., рыночная цена — 99,7%, т.е. 997р. Подставляем данные в формулу, получаем:

ТД=(7,6%*1000/99,7%*1000)*100%=7,62%.

Из формулы очевидно, что текущая доходность облигаций, приобретенных с дисконтом, будет выше купонной доходности, а ТД облигаций, приобретенных с премией — ниже КД. В случае, если облигация приобреталась по номинальной стоимости, купонная доходность равна текущей.

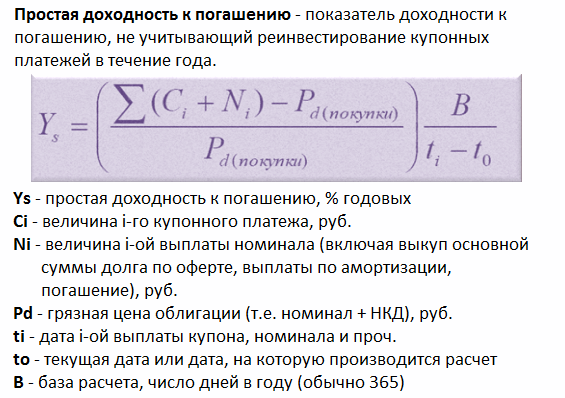

Доходность к погашению — наиболее универсальный инструмент для оценки различных вариантов инвестирования в облигации.

Где:

Ys — простая доходность к погашению, % годовых

Ci — величина i-го купонного платежа, руб.

Ni — величина i-ой выплаты номинала (включая выкуп основной скммы долга по оферте, выплаты по амортизации, погашение), руб.

Pd — грязная цена облигации (т.е. номинал + НКД), руб.

ti — дата i-ой выплаты купона, номинала и пр.

to — текущая дата или дата, на которую производится расчет

B — база расчета, число дней в году (обычно 365)

Владелец облигации может реинвестировать полученные купоны в ту же облигацию, или в облигацию с аналогичными рыночными характеристиками, и благодаря этому получить больший доход, нежели без реинвестирования.

Факторы, влияющие на стоимость и доходность облигаций

Определим факторы, влияющие на формирование стоимости облигаций:

- Кредитный рейтинг эмитента (если рейтинг низкий, то риск повышается, и доходность растет)

- Срок обращения (чем больше срок обращения, тем больше должен быть процент, однако и волатильность данных бумаг выше)

- Финансовое положение компании (в случае, если речь идет о корпоративных облигациях. Этому посвящен фундаментальный анализ предприятия)

- Уровень налогообложения

- Новостной фон

Как мы говорили ранее, размер купона зависит от срока обращения облигации и конъюнктуры рынка.

Крупная компания может выпускать облигации на более длительный срок, чем компания малого бизнеса. Ставка купона по таким бумагам выше, но, вследствие длительного срока обращения, инвестор должен быть готов вложить денежные средства на длительный срок. Небольшие компании обычно выпускают облигации на малый срок (если бы такая компания решила эмитировать облигации с долгим сроком обращения, возникла бы необходимость увеличения купона, а это экономически нецелесообразно).

Рассмотрим на конкретных примерах изменение купонной доходности облигаций, в зависимости от надежности эмитента и срока погашения:

| Облигация | Дата размещения | Дата погашения | Вид купона | Купонная доходность, % |

|---|---|---|---|---|

| ОФЗ-25081 | 06.02.2013 | 31.01.2018 | пд | 6,2 |

| ОФЗ-26219 | 29.06.2016 | 16.09.2026 | пд | 7,75 |

| ОФЗ-26221 | 15.02.2017 | 23.03.2033 | пд | 7,7 |

| ОФЗ-24019 | 30.11.2016 | 16.10.2019 | пк | 10,5 |

| ОФЗ-29008 | 31.12.2014 | 03.10.2029 | пк | 11,45 |

| Внешэкономбанк-001Р-06-об | 30.03.2017 | 27.07.2018 | пд | 9,45 |

| ОКЕЙ-5-боб | 28.04.2015 | 21.04.2020 | пд | 10,5 |

| ПИК ГК-БО-П01 | 03.03.2017 | 25.02.2022 | пк | 13 |

| Альфа-Банк-13-боб | 18.09.2014 | 30.08.2029 | пк | 9,33 |

Если говорить про ОФЗ, то данные облигации проблематично найти на срок менее 2 лет. Так как объем эмиссии обычно высокий, срок обращения приближен к среднесрочному. Бывают случаи, когда компаниям привлекательно разместить корпоративные облигации на один год, под хороший процент, так как данный процент будет ниже процента по кредиту банка.

Дюрация

Теперь давайте рассмотрим еще одно важное понятие, касающееся стоимости облигаций — это дюрация.

Дюрация — это показатель, определяющий, через какой промежуток времени инвестор получит свои вложения обратно.

Формула расчеты дюрации довольно сложна для инвестора нет необходимости знать ее наизусть. Для лучшего понимания этого показателя давайте обратимся к простому жизненному примеру: вас просят занять денежные средства два человека: Иван и Петр.

И тот, и другой занимают сумму в 100 000 рублей под 15% годовых на срок в 3 года.

Разница в их предложении заключается в том, что Иван готов выплачивать проценты ежемесячно с возвратом долга в конце срока, а Петр может лишь через 3 года вернуть все проценты вместе с самим телом долга. Кому вы займете деньги?

Ответ очевиден: Ивану. Ведь с первого месяца вы уже начнете получать прибыль, а риск частичного или полного невозврата будет становиться ниже.

Дюрация для инвестора является конечным фильтром при выборе облигаций. Когда мы сравниваем две одинаковые по кредитоспособности и дате погашения облигации, мы отдаем предпочтение той, у которой дюрация ниже.

Пример, приведенный выше, описывает смысл дюрации без учета влияния процентных ставок в стране.

Существует обратная зависимость между изменением процентных ставок и стоимостью облигаций. Когда ставка поднимается, рыночная стоимость облигаций снижается. И наоборот - когда в стране действуют высокие процентные ставки, выгоднее брать облигации с длительной дюрацией. Почему?

Например, в этом году процентная ставка в стране 15%, в следующем году она прогнозируется на уровне 10% и далее ожидается ее снижение.

Облигации, выпускающиеся в следующем году, будут так же давать около 10% годовых. При этом облигации этого года будут давать доходность в 1,5 раза выше. Такие выгодные облигации никто не захочет продавать по номиналу, соответственно цена на «старые» выпуски с более высоким процентом автоматически повысится.

Если вы ожидаете, что в дальнейшем процентная ставка будет снижаться, то ее изменение приведет к увеличению стоимости облигации. Чем больше дюрация, тем на большее увеличение стоимости (и дохода) можно рассчитывать.

И так же наоборот: при ожидании повышения процентных ставок в будущем, необходимо обращать внимание на бумаги с наименьшей дюрацией.

Риски, связанные с инвестированием в облигации

Перейдем к рискам, которые следует учесть при инвестировании в облигации. С ними также связано изменение стоимости облигаций:

- Риск, связанный с процентными ставками: цена облигации будет двигаться в направлении, противоположном движению процентных ставок. При падении процентных ставок, цена на облигации будет расти. Это относится в большей степени к облигациям с переменным купоном.

- Риск, связанный с реинвестированием: инвестор рискует реинвестировать промежуточный денежный поток по более низким процентным ставкам. Первый и второй риски способны сбалансировать друг друга.

- Кредитный риск, или риск невыполнения эмитентом взятых на себя обязательств.

- Риск инфляции: изменение стоимости денежного потока.

- Риск, связанный с изменением курса валют.

- Риск ликвидности: невозможность продать облигацию по близкой к её справедливой стоимости.

- Риск волатильности: ожидаемая волатильность процентных ставок.

Основные причины изменения цены облигации:

- Изменение доходности, связанное с изменением кредитного качества эмитента;

- Цена облигации изменяется в зависимости от приближения даты погашения;

- Изменение доходности, связанное с изменением доходности аналогичных облигаций.

Рассмотрим более подробно влияние кредитного рейтинга эмитента на формирование цены облигации. Облигация является инструментом с фиксированной доходностью, поэтому главным риском, который несет ее держатель, является риск неплатежеспособности эмитента облигации. Оценка этого риска — это функциия кредитного рейтинга эмитента облигации, который присваивается каждой публичной компании независимыми рейтинговыми агентствами, крупнейшие из них:

- Fitch, Inc.

- Moody’s Investors Service, Inc.

- Standard & Poor’s Ratings Services.

Рейтинговые агентства производят оценку кредитоспособности эмитентов облигаций по единой системе, использующей буквенные обозначения: от А (самый высокий рейтинг) до D (дефолт, банкротство). Границей между инвестиционным и спекулятивным уровнем кредитного рейтинга является уровень ВВВ- (по версии агентств Moody’s и Standard & Poor’s).

Кредитный рейтинг эмитента облигации и ставка купона находятся в обратно пропорциональной зависимости. Облигации инвестиционного уровня надежности являются надежным источником инвестирования на среднесрочную и долгосрочную перспективу, и их доходность, как правило, находится на уровне средней по стране доходности банковских депозитов. При этом риски неплатежеспособности эмитента по этим облигациям минимальны, и вероятность получения заявленного дохода — достаточно высока.

Облигации со спекулятивным рейтингом имеют гораздо более привлекательные купонные ставки, при этом риски неплатежеспособности эмитента пропорционально возрастают, а вероятность фактического получения заявленного купонного дохода — снижается.

Рейтинг не присваивается облигациям, выпущенным центральными государственными органами — они считаются «абсолютно надежными» в рамках данного государства, то есть их рейтинг по умолчанию считается равным рейтингу государства.

Налоговые аспекты рынка облигаций

Конечно, при покупке облигаций инвестор должен учитывать не только рыночную стоимость и доходность облигации, но и налоговую нагрузку, которая также влияет на результаты инвестирования.

В настоящее время всё больше предпочтений отдается рынку облигаций. При этом действия правительства направлены на уравнивание инвестиционной привлекательности банковских депозитов и облигаций. В РФ стандартная налоговая ставка по налогу на доход с покупки/продажи облигаций для физических лиц-резидентов установлена в размере 13% — по ней происходит налогообложение большей части доходов, получаемых частными инвесторами на рынке ценных бумаг.

Купоны по государственным и муниципальным облигациям налогом на доходы физических лиц не облагаются. Если частный инвестор приобретает такие инструменты по цене, превышающей номинальную стоимость или равной ей, и владеет ими вплоть до погашения, то обязанности по уплате налога у него не возникает.

Обычные корпоративные облигации ранее облагались НДФЛ как с купонного дохода, так и курсовой разницы цены покупки и цены продажи.

На заседании 22 марта 2017 года Госдума приняла в третьем чтении законопроект об освобождении физических и юридических лиц от уплаты НДФЛ с купонного дохода по рублевым облигациям, выпущенным в период с 1 января 2017 года по 31 декабря 2020 года. 29 марта этот документ, представляющий собой поправки в 23-ю главу части второй Налогового кодекса, был утвержден Советом Федерации. После подписания президентом он официально вступил в силу. Согласно его положениям частным инвесторам больше не придется платить налог в 13% на купонный доход от облигаций российских компаний. Кроме того, если владелец бумаги планирует держать ее до погашения — он освобождается от уплаты НДФЛ на разницу между ценой покупки и номиналом облигации.

Из-под НДФЛ выведены «доходы в виде купонов, выплаченных по обращающимся облигациям российских организаций, номинированных в рублях», но не в полном объеме, а лишь проценты, не превышающие увеличенную на 5 процентных пунктов ставку рефинансирования ЦБ (которая на сентябрь 2018 года составляет 7,5%). С сумм, начисленных сверх ставки рефинансирования плюс 5%, физические лица будут платить налог.

Таким образом, при действующей ставке рефинансирования, под налог попадут суммы купонных выплат, начисленные сверх 12,5% годовых.

Данными налоговыми льготами можно пользоваться с 2018 года.

Теоретическая составляющая покупки и продажи облигаций (доходность облигаций)

По сравнению с рынком акций и производных инструментов, рынок облигаций менее изменчив и рискован, и как следствие рынок облигаций имеет меньший потенциал доходности.

Разновидность по эмитентам, классификация (параметры облигаций)

Основные виды облигаций, которые можно приобрести на фондовом рынке

По типу организации (эмитента):

1)

ОФЗ

2)

Муниципальные

3)

Корпоративные

По типу выплат:

1)

Купонные

2)

Бескупонные (дисконтные, нулевки)

Подробнее

Классификация по эмитентам

1) Государственные облигации

а)

ОФЗ – облигации федерального займа

б)

ГКО – государственные краткосрочные облигации

в)

БОБР – бескупонные облигации Банка России

2) Муниципальные облигации – выпускаются штатами, городами, округами, городскими органами управления, платными автодорогами.

3) Корпоративные облигации – это ценные бумаги, которые выпускаются обычными компаниями, надежность таких бумаг ниже бумаг выпускаемых странами, увеличиваются риски и увеличивается за счет этого доходность. Традиционно по таким бумагам доходность выше.

Налог на прибыль с Государственных и Муниципальных облигаций не платится, с Корпоративных облигаций - платится.

Классификация по эшелонам

Эшелоны по корпоративным облигациям

1) Крупные компании (голубые фишки), капитализация которых составляет более 2,5 млрд. долларов, стоимость акций (free float) не ниже 500 млн. долларов (являются самыми надежными облигациями).

2) Компании с капитализацией до 2,5 млрд. долларов, стоимость акций (free float) от 100-500 млн. долларов, тем не менее, компании достаточно крупные.

3) Компании с капитализацией до 100 млн. долларов, стоимость акций (free float) менее 25 млн. долларов - менее ликвидные (рискованные бумаги).

Что касается не публичных компаний, то по ним тоже существует классификация, нужно убрать только одну составляющую – акции, и все что с ними связанно. Т.е. надо смотреть на классификацию компании и на форму отчетности (надо смотреть на доходность).

Самая высокая доходность – по рискованным и мусорным облигациям.

Можно проанализировать акции компании и понять, что происходит с облигациями, или на оборот. Например, наступает дата погашения по облигациям и происходит отток денежных средств из этой компании. Т.е. финансовая мощь компании ослабевает, и очень часто на фоне выплат по облигациям происходит снижение и курса акций.

Классификация по выплате (форм дохода):

1) Купонные облигации – по облигациям выплачивается определенная фиксированная сумма с определенной периодичностью, например два раза в год (полугодовые купоны), самый распространенный тип облигаций.

2) Бескупонные облигации (дисконтные, нулевки) – например, стоимость облигации 1000 руб., облигация с дисконтом, поэтому она может торговаться в пределах 80% своей стоимости, и покупается за 800 руб. (со скидкой 20%). Погашаться такая облигация будет из расчета стоимости 100% наминала, т.е. заработок с такой облигации составит 20%. На рынке можно часто увидеть дисконтные облигации, особенно в момент банкротства компаний.

3) Облигации с Плавающей ставкой – долгосрочные облигации, как правило, с плавающей процентной ставкой, т.е. ставка по купону объявляется в процессе ее оборачиваемости на рынке.

Облигации против Депозитов

Облигации

1)

Доходность не ограничена

2)

Можно продать в любой момент

3)

Сроки действия до 30 лет

4)

Прибыль можно получать до погашения

5)

По корпоративным облигациям уплачивается налог на прибыль

Депозиты

1)

Ставка депозита ограничивается ЦБ

2)

Деньги возвращаются в конце депозита

3)

Возможность досрочного возврата средств

4)

Можно капитализировать проценты

5)

Налог на прибыль не уплачивается

Центробанк ни как не ограничивает доходность по облигациям, в отличие от депозитов.

Облигацию можно купить за два дня до погашения, и это будет аналог двух дневного депозита. Налог на прибыль по облигациям можно избежать, если связать с Индивидуальным Инвестиционным Счетом.

Если вам срочно понадобились деньги, то нет необходимости ждать пока произойдет досрочное погашение или полный выкуп облигаций. Продержав облигации 1-2 или 3 месяца, вы можете продать их на вторичном рынке (например, через программу QUIK), и покупатель который купит у вас эти облигации, помимо цены по облигациям заплатит вам еще и накопленный купонный доход (НКД). Этот аспект также является преимущество перед депозитом.

Надежность и риск

Облигации инструмент высокой надежности, но есть определенный риск.

Типы рисков

Акции – риск изменения цены

Облигации и депозиты – риск дефолта, риск инфляции, риск процентной ставки.

Доходность облигаций

Доходность по облигациям (параметры)

Как оценить капитализацию компаний?

Капитализацию компании можно посмотреть на сайте компании, в разделе информация для инвесторов.

Кривая доходности и экономика

Выпуски облигаций, имеют разные доходности (их доходность зависит от срока действия этой облигации), чем дольше срок, тем выше доходность. Однако так происходит не всегда. Во времена экономического кризиса, можно заметить, что доходность с увеличением срока погашения не возрастает. Например, самую большую доходность могут иметь те облигации, которые ближе к сроку погашения, а у облигаций длительностью 5-7 и.т.д. лет, доходность будет уже снижаться. Для экономики это показатель не здорового явления, люди не уверены в долгосрочных инвестициях и не хотят покупать длинные ценные бумаги (ценные бумаги на длительный срок), все рассчитывают на более короткие доходы.

Параметры облигаций

1)

Номинал

– цена одной облигации (обычно 1000 руб.)

2)

Цена

– считается в процентах от номинала (например, 95%, 100%, 110%)

3)

Размер купона

– в рублях (например, 73.55 руб.)

4)

Длительность купона

– в днях (например, 91 день, 182 дня, 365 дня)

5)

НКД

– накопительный купонный доход (например, 1.28)

6)

До погашения

– в днях (например, 91 дней, 182 дня, 365 дня)

7)

Дюрация

– срок окупаемости (91,182,365)

Пояснение

1) Номинал – номинал в России обычно 1000 руб.

2) Цена – по какой цене вы сможете купить эту облигацию (процент от номинала 95%, 100%, 110%), если она продается ниже номинала, то говорится, что она продается с дисконтом. Традиционно, в торговых терминалах цена отображается в процентах, а не в рублях (отображаться не 1000 руб. или 900 руб., а 100% или 90%.).

3) Размер купона – это то, сколько эмитент (компания) будет вам платить, раз или несколько раз в год, как держателю облигации, купон обычно показывается в рублях, в примере 73.55 руб.

4) Длительность купона – показывает сколько раз в год, компания вам будет выплачивать купон. Например, если длительность купона 91 день – это значит, что компания будет выплачивать купон 4 раза в год. Бывают компании, которые выплачивают один раз в год, тогда длительность купона будет указана 365 дней. Но универсальным показатель является 182 дня (это значит 2 раза в год). Купонный период в большинстве случаев составляет полгода.

5) НКД – накопительный купонный доход. Определяясь по этому показателю, человек может в любой момент купить или если продать облигацию, то без потери заработка. Например, длительность купона по облигации 182 дня, это значит, что выплачиваться он будет 2 раза в год. Если вы купили такую облигацию и продержали ее не до конца выплаты по купону (например, 2 или 3 месяца) и хотите ее продать, то вы должны каким-то образом компенсировать то, что вы не додержали облигацию до выплаты купона. НКД – это как раз и есть часть купона, которая уже считается, что вы заработали до следующей выплаты, т.е. покупатель вам обязательно заплатит пропорционально сроку продержанной вами облигации на руках. Т.е. если вы продаете, то вы знайте, что вам заплатят размер накопленного купонного дохода за эти 2 или 3 месяца. Ну, или когда вы покупаете, вы продавцу кроме цены еще доплатите часть по купону.

6) До погашения – это аналог длительности депозита, срок может быть любой. Т.е. вы покупаете ценную бумагу и знаете, что эмитент гарантированно вернет вам деньги, через этот срок. Если вы хотите продать облигацию до этого срока, то это можно сделать в любой момент. Чем дольше осталось до конца срока, тем более изменчива цена облигации.

7) Дюрация – этот параметр является более точным показателем волатильности, также он показывает срок окупаемости ваших расходов, которые вы понесли на покупку облигаций.

Доходность облигаций

Дюрация

Когда мы покупаем облигацию, мы сначала обращаем внимание на ее доходность и на ее благонадежность, но что качается других показателей компании (ее расходы и доходы, ее окупаемость между купонными выплатами) она нам не известна. Поэтому чтобы провести фундаментальный анализ этой компании для этого и есть дюрация, она выражается в цифрах и отображена на тематических сайтах в графе той облигации, которую мы хотим проанализировать.

Также надо знать, сколько у компании собственных средств и сколько заемных. Если у компании окажется собственных средств меньше чем заемных, то это может быть кандидат на банкротство.

Как правило, компании, которые предлагают высокий процент по доходности, пытаются привлечь к себе людей. Для чего это делается? Чтобы больше прокредитоваться. Логично предположить, чем больше компания обещает, тем меньше у нее есть на самом деле.

1) Купонные облигации

2) Бескупонные облигации (дисконтные, нулевки)

Пример

Если вы купили бескупонную облигацию (облигация с дисконтом со скидкой) по цене 900 руб., то дюрация равна сроку погашения, потому что ваши расходы будут полностью окуплены только после того, как компания вернет вам все деньги. Поэтому с бескупонными облигациями все довольно очевидно, сколько осталось до погашения, столько и есть дюрация.

С купонными облигациями все немного иначе, поскольку по ним вы будите регулярно получать платежи от компании, особенно если срок до погашения достаточно большой. Накапливается сумма двух, трех, четырех купонов, которые покрывают все ваши изначальные расходы. Параметр Дюрация считается более правильным показателем волатильности цены, чем параметр Срок до погашения.

Чем ниже дюрация облигации, тем меньше изменяется ее цена каждый день в ходе торговой сессии. Соответственно если есть опасение, что например, может возрасти или упасть процентная ставка, или каким-то другим образом будет меняться цена облигации, то надо покупать облигации с короткой дюрацией, короткая дюрация защитит от изменения в процентных ставках.

Как правило, если предполагается, что через какое-то время Центробанк понизит ставку, значит, просто покупаются долгосрочные облигации, как можно большего срока, поскольку это будет выгодно. Когда ставки упадут, цены на облигации вырастут, и получаемый доход с них будет выше, чем среднее по рынку.

Пример 1

Доход по купону

Берем Размер купона (например, 73.50 руб.), считаем сколько раз в год он будет выплачиваться (например, длительность купона - 182 дня, значит выплачивается 2 раза в год), умножаем и узнаем, сколько денег по купону вы получите в год. Соответственно чтобы получить доходность надо разделить итоговую сумму по купону в год, на Цену покупки (например, цена покупки составила 950 руб.) и получим некоторое процентное соотношение – это и будет ваша доходность по купону.

73.50*2=147 (147 руб. в год)

147/950 = 0,15….. (или около 15%) – доход по купону составит около 15% в год

Также, например, если Номинал – цена одной облигации составляла 1000 руб., а вы ее купили за 950 руб. то вам в конце срока обращения (если дождетесь ее погашения) вернут полную ее стоимость, это несет к этому еще дополнительный заработок, поскольку вы купили ее дешевле, этот доход будет дополнительный к доходу по купону.

Пример 2

Доход по облигации в целом

Например, до погашения остается 74 дня

В торговой программе в стакане отображается такая цена 96 – это значит что стоимость 960 руб.

Считаем

Доход без купона составит 40 руб. (1000 - 960 = 40)

НКД – это тот накопленный купонный доход, который нужно вернуть предыдущему владельцу во время покупки облигации.

Доход без купона + Купон – НКД = Прибыль

40 + 55 - 24 = 71 руб. за каждую облигацию

Считаем в процентном соотношении

Прибыль / Расход (делим)

71 / 1000 = 0,071 или 7,1%

Общая прибыль через 74 дня составит 7,1%.

Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

- Ежегодные купонные платежи;

- Разница в цене (купил дешевле номинала, а в дату погашения реализовал облигацию по номиналу).

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигаций

Учитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

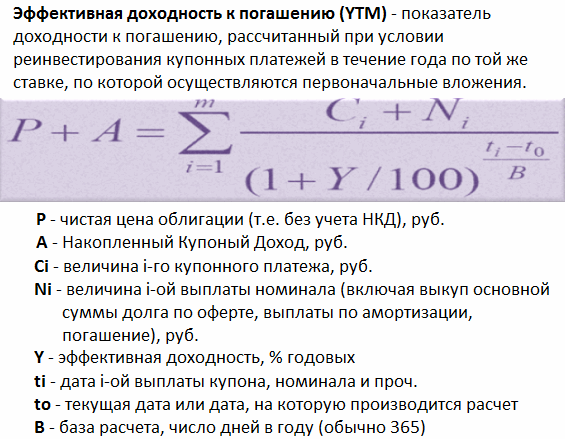

4. Эффективная доходность

Если же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.

Наиболее надежное вложение средств на рынке ценных бумаг. Этот инструмент рекомендуется для тех, кому важна полная сохранность капитала с доходом несколько выше, чем по вкладу в банке.

Держатель облигации получает от своих инвестиций фиксированный доход в форме выплаты процентов. Кроме того, во многих случаях облигации продаются по цене ниже номинала (с дисконтом), а погашаются они заемщиком по номиналу. Разница между ценой покупки и номинальной стоимостью – также доход инвестора.

Этот инструмент очень похож на банковский вклад - деньги в него вкладываются на определенный срок под заранее известный процент. Но у облигаций есть два основных преимущества: как правило, более высокая доходность по корпоративным выпускам облигаций и возможность забрать деньги без потери набежавших процентов. Если при досрочном закрытии срочного счета в банке проценты теряются, то инвестиции в облигации полностью ликвидны - их всегда можно продать без потери причитающихся процентов за каждый день владения облигацией.

Рынок облигаций - это рынок для консервативных инвесторов (в отличие от рынка акций). Ценовые колебания на этом рынке несопоставимо малы по сравнению с активной динамикой котировок акций. Для инвесторов главное - это проценты (купонные выплаты), хотя изменение рыночной стоимости облигации тоже влияет на доходность. Корпоративные облигации более надежны, чем акции, и более доходны, чем банковские вклады.

Доходность корпоративных облигаций колеблется от 8 до 18% в зависимости от надежности эмитента облигаций. На рынке обращается большое разнообразие выпусков облигаций, из которых инвестор может выбрать наилучшее для себя сочетание доходности и риска. Есть облигации надежных, крупных компаний с небольшими купонными выплатами, есть также "бросовые" облигации некрупных предприятий с высокими процентными платежами. Особенно высока доходность по облигациям новых небольших эмитентов, которые впервые выводят на рынок свои ценные бумаги.

Государственные облигации РФ (ОФЗ) не представляют интереса для массового инвестора ввиду их низкой доходности (около 8% годовых).

Облигация – долговая ценная бумага. Купив облигацию компании-эмитента, инвестор становится ее кредитором. Эмитент обязуется выплатить держателю облигации по окончании срока ее обращения номинальную стоимость облигации и заранее известный или легко прогнозируемый стабильный доход в виде процентов от номинальной стоимости.

Облигации выпускают компании самых разных отраслей, а также банки. В 2004 году более 80 компаний и банков выпустили свои облигации. Среди них были как высококлассные, так и менее надежные эмитенты.

Облигации можно продать в любой день или дождаться срока погашения облигации эмитентом (срок облигации 3-5 лет). Накопленный доход по купону и номинальная стоимость облигаций перечисляются на счет инвестора, открытый у брокера.

Основные торги облигациями ведутся в Секции фондового рынка ММВБ. Покупать облигации можно точно так же, как акции, - через интернет. Все основные биржевые данные по каждому выпуску облигаций транслируются участникам торгов и доступны через торговые терминалы. Однако, чтобы купить облигации, не обязательно устанавливать у себя торговый терминал и совершать сделки с облигациями через интернет. Купить облигации для вас сможет брокер, если вы отдадите распоряжение по телефону.

Основные показатели оценки облигаций

Облигации, как правило, считаются более безопасным инвестиционным инструментом, чем акции, поскольку их владельцы имеют приоритет в требовании доли активов компании в случае ее ликвидации или реструктуризации. Для эмитентов облигации являются надежной альтернативой банкам и другим кредиторам, которые могут предлагать менее привлекательные финансовые условия, чем рынки капитала: например, более высокие процентные ставки по займам.

В процессе инвестирования в облигации необходимо обращать внимание на ряд ключевых показателей, включая срок погашения, условия досрочного выкупа, кредитное качество, процентные ставки, цену, доходность и налоговый статус. Вместе взятые, эти факторы позволяют инвестору оценить реальную стоимость конкретных долговых обязательств и решить, до какой степени данный вид капиталовложений соответствует его инвестиционным целям.

Срок погашения. Под сроком погашения (maturity) имеется в виду заранее установленная дата в будущем, на которую номинальная стоимость облигации должна быть возвращена инвестору. Сроки погашения облигаций обычно простираются в пределах от одного года до 30 лет. Диапазоны сроков погашения классифицируются следующим образом:

- Краткосрочные: – до 5 лет;

- Среднесрочные: – от 5 до 12 лет;

- Долгосрочные: – от 12 лет и выше.

Некоторые облигации имеют оговорку о досрочном погашении, или “отзыве” (redemption provisions, call provisions), которая позволяет эмитенту (или обязывает его) выкупить их у инвесторов до срока погашения, по наступлении заранее определенной даты, выплатив при этом их номинальную стоимость. Эмитенты облигаций продают облигации с правом досрочного погашения, или отзыва (callables), чтобы обеспечить себе относительную свободу действий, сохранив право выкупать облигации до срока погашения после заранее установленной даты. Это право имеет существенное значение для эмитентов облигаций в условиях падения процентных ставок, поскольку позволяет им, изъяв из обращения существующие долговые обязательства, выпустить новые - на ту же сумму, но по более низкой процентной ставке.

В случае “отзыва” облигаций инвесторам возвращается номинальная сумма долга в наличных, после чего им предоставляется гораздо менее привлекательная возможность реинвестирования в более дорогостоящие инструменты с более низкой доходностью. Подобный риск называется риском реинвестирования. Инвесторы, желающие избежать данного риска, могут приобретать безотзывные облигации (bullets) с фиксированной датой погашения, производимого единовременно, по которым не предусмотрена возможность досрочного изъятия из обращения. Доходность этого вида бумаг, как правило, бывает ниже, чем у облигаций с правом отзыва, зато эмитент не может вынудить держателей облигаций погасить их до установленного срока, независимо от изменений в уровнях процентных ставок.

Существуют так называемые облигации с опционом “пут” (put bond), которые, напротив, дают инвестору право потребовать от эмитента, чтобы тот выкупил свои бумаги по наступлении определенной даты до срока погашения. Инвесторы обычно используют это право, когда нуждаются в наличных деньгах или когда процентные ставки значительно поднимаются в сравнении с уровнем, на котором они были в момент выпуска облигаций. В этом случае держатели облигаций могут вновь инвестировать полученные деньги в бумаги с более высокой процентной ставкой.

Прежде чем покупать облигации, инвестор должен выяснить, включают ли условия продажи оговорку о досрочном погашении, и, если таковая имеется, убедиться в том, что он будет получать доход, рассчитанный на первую возможную дату досрочного погашения, а не только доход на дату погашения. Облигации, продаваемые с оговоркой о досрочном выкупе, обычно приносят более высокий годовой доход, чтобы компенсировать риск, связанный с возможностью преждевременного изъятия из обращения.

Процентные ставки. Облигации приносят инвесторам процентный доход, который может быть фиксированным, “плавающим” или выплачиваться по наступлении срока погашения. Для большинства долговых обязательств устанавливается процентная ставка, которая остается на одном и том же уровне до наступления срока погашения и исчисляется в процентах от номинальной стоимости ценной бумаги (fixed rate). Как правило, держатели облигаций получают процентные платежи раз в полугодие. Например, владелец облигации стоимостью $1000 со ставкой 8% будет получать $80 в год – по $40 каждые 6 месяцев. Когда наступит срок погашения облигации, инвестор получит сумму, равную ее номинальной стоимости - $1000.

Некоторые инвесторы предпочитают бумаги, процентная ставка по которым может корректироваться и в большей степени отражает текущие уровни рыночных ставок. Существуют облигации с так называемой “плавающей” ставкой (floating rate), которая периодически приводится в соответствие с изменениями в базовых процентных ставках, таких как ставки по казначейским векселям.

Кроме того, имеются бумаги, так называемые "облигации с нулевым купоном" (zero-coupon bonds), которые, в отличие от обычных облигаций не предполагают регулярных процентных выплат. Вместо этого данные облигации продаются со значительным дисконтом к номиналу.

На американском рынке облигаций обращаются 3 основных типа облигаций с нулевыми купонами: казначейские облигации с нулевыми купонами, корпоративные облигации с нулевыми купонами и муниципальные облигации с нулевыми купонами. Казначейские облигации с нулевыми купонами обычно считаются наименее рискованными из трех типов бумаг, поскольку они полностью гарантированы федеральным правительством. Корпоративные облигации с нулевыми купонами предлагают потенциально более высокий уровень доходности, призванный компенсировать дополнительный риск, масштабы которого различаются в зависимости от конкретного эмитента.

Кредитное качество. Облигации могут иметь самое различное кредитное качество: от казначейских обязательств, полностью гарантированных правительством США, до облигаций с рейтингом ниже инвестиционного уровня, которые рассматриваются как спекулятивные. Выпуская облигации, эмитент обязан предоставить подробную информацию о своем финансовом положении и платежеспособности. Эта информация содержится в проспекте эмиссии, однако на ее основании трудно сделать вывод о том, будут ли компания или государственное учреждение способны выплачивать регулярные процентные платежи через 5, 10, 20 или 30 лет после эмиссии. На помощь приходят рейтинговые агентства, которые присваивают многим облигациям кредитный рейтинг во время эмиссии и затем отслеживают их в ходе их “жизненного цикла”. Брокерские фирмы и банки также имеют штат аналитиков, которые отслеживают способность (и готовность) различных компаний и других эмитентов выплачивать проценты и по наступлении срока погашения выкупать бумаги по номинальной стоимости.

Ведущими рейтинговыми агентствами являются Moody"s Investors Service, Standard & Poor"s Corporation и Fitch. Каждое из агентств присваивает облигациям рейтинги по собственной системе, основываясь на глубоком анализе финансового положения эмитента, качества менеджмента, экономических факторов и специфических источников дохода, гарантирующих выплаты по облигациям. Самыми высокими рейтингами являются “AAA” (S&P и Fitch) и Aaa (Moody"s). Облигации с рейтингом категории “BBB” или выше считаются облигациями инвестиционного уровня; облигации с рейтингом категории “ВВ” или ниже считаются высокодоходными облигациями, или облигациями ниже инвестиционного уровня. Хотя опыт показывает, что диверсифицированный портфель высокодоходных облигаций в долгосрочном периоде несет весьма небольшой риск невыполнения обязательств, чрезвычайно важно осознавать, что для любой облигации, взятой в отдельности, высокая доходность, как правило, сопровождающая низкий рейтинг, является тревожным сигналом, предупреждающим о более высоком риске.

Как правило, агентства сигнализируют о том, что рассматривают вопрос об изменении рейтинга облигаций, помещая их в список особо тщательно отслеживаемых бумаг: CreditWatch (S&P), Under Review (Moody"s) или Rating Watch (Fitch).

Страхование облигаций. Кредитное качество может быть улучшено за счет страхования облигации. Специализированные страховые компании, обслуживающие рынок бумаг с фиксированным доходом, гарантируют инвесторам своевременную выплату основного долга и процентов по застрахованным ими облигациям. В США крупнейшими фирмами по страхованию облигаций являются MBIA, AMBAC, FGIC и FSA. Большинство подобных компаний имеют, по крайней мере, один кредитный рейтинг из трех “А”, присвоенный рейтинговым агентством общенационального масштаба. Застрахованные облигации, в свою очередь, приобретают такой же рейтинг, базирующийся на размерах капитала страховщика и его ресурсов, предназначенных для выплаты денег по требованиям. Исторически подобная деятельность была сосредоточена в сфере муниципальных облигаций, однако страховщики облигаций также предоставляют гарантии по обязательствам, обеспеченным ипотеками и активами и постепенно продвигаются на рынки, торгующие другими типами бумаг.

Налоговый статус. Некоторые виды облигаций предоставляют инвесторам налоговые преимущества. Так, проценты, выплачиваемые по казначейским облигациям США, не облагаются налогами штатов и местных органов власти; проценты по большинству муниципальных обязательств не подлежат обложению федеральным налогом, а во многих случаях – также и местным подоходным налогом. Инвестор обычно предпочитает получать налогооблагаемый доход или, наоборот, доход, с которого не взимаются налоги, в зависимости от ступени налоговой шкалы, к которой относится его доход, а также от разницы между прибылью от налогооблагаемых и освобожденных от налогов облигаций (не только на настоящий момент, но и за весь период до срока погашения). Решение по поводу инвестирования в налогооблагаемые или свободные от налогов облигации также зависит от того, держит ли инвестор бумаги на счете с отложенным платежом налогов или с налоговыми льготами (таковы, например, пенсионные счета, счета 40l(k) или IRA).

Цена. Цена облигации базируется на большом количестве переменных, включая процентные ставки, спрос и предложение, кредитное качество, срок до погашения и налоговый статус. Облигации новых выпусков, как правило, продаются по номинальной стоимости или близко к этому уровню. Цены облигаций, торгуемых на вторичном рынке, колеблются, реагируя на изменения процентных ставок. Если цена облигации превышает номинальную стоимость, то говорят, что облигация продается с премией; если же цена оказывается ниже номинальной стоимости, говорят, что облигация продается со скидкой. Казначейские облигации, первичное размещения которых осуществляется путем проведения аукционных торгов, продаются с дисконтом к номиналу, а погашаются они по номинальной стоимости.

Номинальный доход. Номинальный доход (nominal yield) – это фиксированный доход, определяемый процентной ставкой, установленной для данной облигации при эмиссии. Ее также называют ставкой купона. Если облигация имеет стоимость $1000, а купонная ставка составляет 10%, то инвестор будет получать проценты в размере $100 в год, которые будут выплачиваться раз в полгода по $50.

Доходность. Инвестируя в облигации, важно помнить, что доходность инвестиций связана с риском. Чем более рискованной является облигация, тем более высокой бывает, как правило, ее доходность, поскольку она призвана вознаградить инвестора за принимаемый на себя риск.

Текущая доходность рассчитывается путем деления годового дохода по купонам на текущую рыночную цену облигации. Например, если текущая цена составляет $1000, а купонная ставка равна 8% ($80 в год), текущая доходность составляет 8% ($80 разделить на $1000 и умножить на 100%). Если облигация торгуется по $900, а купонная ставка также равна 8% ($80 в год), то текущая доходность составляет уже 8,89% ($80 разделить на $900 и умножить на 100%). Текущая доходность по дисконтным бумагам рассчитывается путем деления дисконта на разницу между номиналом и дисконтом.

Доходность к погашению (yield to maturity) или доходность к досрочному погашению (yield to call) считаются более важными показателями, чем текущая доходность, и дают возможность сопоставлять облигации с разными сроками погашения и купонами. Разница доходностей у двух облигаций обычно называется спредом доходностей (yield spread). По сути, доходность к погашению является дисконтной ставкой, при которой будущие доходы по облигации будут эквивалентны текущей цене.

При расчете доходности к погашению учитывается сумма всех процентных платежей, получаемых инвестором с момента покупки бумаги до срока погашения, а также дисконт (в случае покупки облигации ниже номинала) или премия (в случае покупки выше номинала). Доходность облигации к погашению дает представления о реальной ценности бумаг для инвестиционного портфеля и поэтому является одним из важнейших показателей, которые необходимо учитывать при принятии решения о покупке облигаций.