Работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка. (ст. 114 ТК РФ). Причем некоторым категориям работников к основному отпуску положены дополнительные отпуска.

Средний заработок, сохраняемый работнику на время отпуска, определяется по формуле:

Средний дневной заработок = Сумма начисленной з/п за расчетный период / (Кол-во полных месяцев × Среднемесячное число календарных дней (29,3))

Сумма отпускных = Средний дневной заработок × Количество дней отпуска

Сумма отпускных будет также зависеть от того, проводилось ли повышение тарифных ставок (окладов) в расчетном периоде или после.

Количество дней отпуска для расчета

Чаще всего отпуска предоставляются в календарных днях. Стандартный оплачиваемый основной отпуск — 28 календарных дней. Причем работник может отгуливать его не сразу, а по частям. Главное, чтобы хотя бы 2 недели отпуска были отгуляны непрерывно.

Некоторым категориям работников положен удлиненный основной отпуск (ст. 115 ТК РФ). Например, не достигшие 18 лет работники должны отдыхать 31 календарный день, а инвалиды — 30 (ст. 267 ТК РФ , ст. 23 Федерального закона от 24 ноября 1995 г. № 181-ФЗ)

В трудовом законодательстве предусмотрены также дополнительные отпуска работникам (ст. 116 ТК РФ).

Для расчета важно исключить из дней отпуска все нерабочие праздничные дни. То есть все общероссийские праздники, установленные ст. 112 ТК РФ , и праздники, установленные в конкретном регионе законом субъекта РФ (ч. 1 ст. 72 Конституции РФ, ст. 22, 120 ТК РФ, ст. 4 Федерального закона от 26 сентября 1997 г. № 125-ФЗ, п. 2 письма Роструда от 12 сентября 2013 г. № 697-6-1). При этом выходные дни в расчет по-прежнему включаются.

Важно! Нерабочие дни, на которые перенесены праздничные выходные, в расчет включаются. Если выходной совпадает с праздником, то Правительство РФ издает постановление, в котором устанавливает дату, на которую переносится выходной праздничный день. Например, в 2019 году 23 февраля выпало на субботу, а выходной с этого дня перенесли на 10 мая. Если сотрудник будет в отпуске 10 мая, этот день тоже надо оплатить.

Определение расчетного периода

По общему правилу расчетный период для расчета среднего дневного заработка определяется как 12 календарных месяцев, предшествующих месяцу, на который приходится первый день отпуска (ст. 139 ТК РФ , п. 4 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922 , далее — Положение).

Из расчетного периода необходимо исключить все время, когда работник (п. 5 Положения):

- Получал оплату в виде среднего заработка (за исключением перерывов для кормления ребенка в соответствии с законодательством). Например, время командировки или другого оплачиваемого отпуска;

- Находился на больничном или в отпуске по беременности и родам;

- Не работал в связи с простоем не по своей вине;

- Не участвовал в забастовке, но в связи с ней не мог работать;

- Использовал дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- В других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты. Например, время отпуска за свой счет или отпуска по уходу за ребенком.

Может получиться, что в предшествующих отпуску 12 месяцах вообще не было времени, когда работнику начислялась зарплата за фактически отработанные дни, либо весь этот период состоял из времени, исключаемого из расчетного периода. В этом случае в качестве расчетного периода нужно взять 12 месяцев, предшествующие первым упомянутым 12 месяцам (п. 6 Положения).

Если же у работника не было фактически начисленной заработной платы или фактически отработанных дней за 24 месяца, предшествующих началу отпуска, то в качестве расчетного периода принимаются дни того месяца, в котором работник уходит в отпуск (п. 7 Положения).

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные расчетные периоды для расчета средней заработной платы, если это не ухудшает положение работников (ст. 139 ТК РФ).

Определение заработка за расчетный период

В расчет берутся все начисленные работнику выплаты, которые предусмотрены системой оплаты работодателя, независимо от источников этих выплат (ст. 139 ТК РФ). В пункте 2 Положения , утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, имеется открытый перечень подобных выплат.

Нельзя включать в расчет среднего заработка:

- Все выплаты, которые начислены работнику за время, исключаемое из расчетного периода. Они перечислены в п. 5 Положения. Например, средний заработок за дни командировок и в других аналогичных случаях, социальные пособия, выплаты за простой;

- Все выплаты социального характера и иные выплаты, не относящиеся к оплате труда. Например, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха, подарков для детей (п. 3 Положения);

- Премии и вознаграждения, не предусмотренные системой оплаты труда (пп. «н» п. 2 Положения).

Премии (иные вознаграждения), предусмотренные системой оплаты труда, принимаются в расчет с учетом некоторых особенностей, установленных п. 15 Положения .

Расчет среднего дневного заработка

Зная расчетный период и общую сумму заработка за этот период, следует определить средний дневной заработок работника:

Средний дневной заработок = Заработок за расчетный период / (Кол-во полных месяцев в периоде × 29,3)

29,3 в формуле соответствует среднемесячному числу календарных дней в полностью отработанном расчетном периоде. Причем расчетный период считается отработанным полностью, если в каждом месяце этого периода нет дней, исключаемых из расчетного периода (дней временной нетрудоспособности, командировок, отпусков, простоев и т п.).

Если расчетный период отработан не полностью, применяется формула:

Средний дневной заработок = Заработок за расчетный период / (29,3 × Количество полностью отработанных месяцев в расчетном периоде + Количество календарных дней в не полностью отработанных месяцах расчетного периода)

Причем для каждого не полностью отработанного месяца нужно применить формулу:

Количество календарных дней в не полностью отработанном месяце = 29,3 × Количество календарных дней, приходящихся на время, отработанное в данном месяце / Количество календарных дней месяца.

Пример

Работник работает в организации с 1 января 2018 года. 14 декабря 2018 г. он уходит в отпуск на 14 календарных дней. В этом случае расчетный период составляет 11 месяцев — с 1 января по 30 ноября. За расчетный период сумма заработка для расчета отпускных составила 600 000 руб. Повышений окладов за это время в организации не было.

В марте работник 21 календарный день находился в командировке. Оставшихся дней марта — 10 (31 − 21). Соответственно март является неполным месяцем расчетного периода, из которого для расчета отпускных берется только 9,45 дней (29,3 × 10 / 31).

В октябре работник болел 11 календарных дней. Оставшихся дней октября — 20 (31 − 11). Соответственно октябрь также является неполным месяцем, из которого для расчета отпускных берется только 18,9 дней (29,3 × 20 / 31).

Полностью отработанных месяцев в расчетном периоде остается 9 (11 − 2). Соответственно средний дневной заработок работника составит:

600 000 руб. / (29,3 дн. × 9 мес. + 9,45 дн. + 18,9 дн.) = 2 054,44 руб.

Работнику необходимо выплатить сумму отпускных 28 762,2 руб. (2 054,44 руб. × 14 дн.).

Если расчетный период вообще не отработан и не было зарплаты непосредственно перед отпуском (например, сотрудница вышла из отпуска по уходу за ребенком или работник был в длительной командировке и сразу уходит в отпуск), то применяется формула (п. 8 Положения):

Средний дневной заработок = Оклад (тарифная ставка) / 29,3

Учет повышений окладов (тарифных ставок)

При расчете отпускных нужно применять коэффициент повышения, если оклады (тарифные ставки) были повышены:

- В расчетный период, непосредственно перед отпуском или во время отпуска;

- Повышение произошло в отношении выплат не одного или нескольких работников, а в отношении всей организации, ее филиала или хотя бы структурного подразделения (п. 16 Положения , утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922). Например, если были повышены оклады все работникам отдела «Бухгалтерия» предприятия, то нужно применять коэффициенты при расчете отпускных всем бухгалтерам предприятия. Если же оклады были повышены только бухгалтерам по зарплате, коээфициент не применяется.

Коэффициент повышения = Новый размер оклада / Старый размер оклада

Если вместе с повышением оклада изменяется структура ежемесячных выплат и надбавок к окладу, то формула будет такая:

Коэффициент повышения = (Новый размер оклада + Новые размеры ежемесячных выплат, надбавок и доплат, зависящих от суммы оклада) / (Старый размер оклада + Старые размеры ежемесячных выплат, надбавок и доплат)

При применении коэффициентов повышения нужно учитывать, что не все выплаты должны корректироваться. Необходимо применять коэффициент только к тем выплатам, которые установлены как фиксированный процент или определенная кратность к окладу (тарифной ставке). Те выплаты, которые установлены в абсолютном размере (не зависящем от оклада, тарифной ставки) либо в виде некой вилки (диапазона) значений процентов или кратности по отношению к окладу (тарифной ставке), повышать для расчета среднего заработка не нужно.

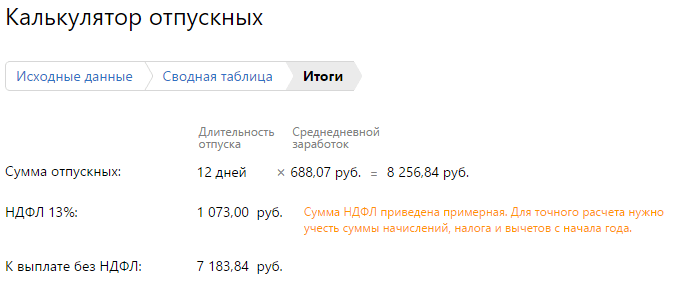

Для быстроты расчета воспользуйтесь нашим онлайн-калькулятором расчета отпускных:

Считайте отпускные в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Калькулятор отпускных в 2019 году - популярный инструмент бухгалтера любой компании. Это обычная, привычная задача, но в ходе ее выполнения возникает множество вопросов. Как рассчитать отпускные, если в этот период случился государственный праздник и официальный нерабочий день? Что делать с новогодними каникулами? Как посчитать, если сотрудник ранее нигде не работал? Как учитывать учебный отпуск на сессию? А совместителю? А доп. отпуск донору или инвалиду? По общим правилам, сумма отпускных рассчитывается по среднему заработку работника за последние 12 месяцев. В этот период не включаются периоды больничных, простоя, забастовок, отпусков по уходу за ребенком. Правила исчисления среднего заработка утверждены Постановлением Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы». И именно эти правила вызывают больше всего вопросов при расчете. Нюансов - море. Комментариев и разъяснений специалистов - тоже много, найти их можно в правовых системах или специализированной прессе. Онлайн-калькулятор отпуска - это простой и верный способ сделать расчет, не тратя лишнее время на изучение всех деталей вопроса «из первых рук».

Калькулятор расчета отпуска: правила пользования

Расчет отпускных калькулятор осуществляет после ввода всех необходимых данных в два раздела: исходные данные и сводная таблица. Рассмотрим, как делает расчет отпускных онлайн-калькулятор, на нескольких примерах.

Пример 1: работник Иванов А.С. идет в ежегодный основной отпуск с 29.01.2018 по 09.02.2018. В 2017 году он не уходил на больничный и не был в командировках. Зато он уходил за свой счет с 10 по 12 мая 2017 года. Нам также понадобятся сведения о выплатах в 2017 году. Для простоты допустим, что работник ежемесячно получал по 20 000 рублей.

Начинаем расчет отпуска. Онлайн-калькулятор сначала просит указать:

- даты начала и окончания периода отдыха;

- вид отпуска;

- используемый расчетный год. Если в течение года работник болел, был в командировках или по иным причинам не работал, надо указать это. Такие дни при расчете средней зарплаты не будут учитываться;

- имело ли место повышение заработной платы по всей организации. Если поднималась зарплата только отпускнику, уточнять это не надо, поскольку в дальнейшем все его выплаты все равно суммируются.

Итак, заполняем все свободные поля. Обратите внимание на небольшие знаки вопросов. Это подсказки, которые будут полезны и начинающим, и более опытным бухгалтерам.

Переходим ко второму разделу — таблице со сводными данными. Чтобы правильно рассчитать отпускные, онлайн-калькулятор просит ввести данные о выплатах за каждый месяц.

В самом низу появится формула, как рассчитать отпускные. Калькулятор все сделает самостоятельно, никаких дополнительных вычислений производить не придется.

На последнем этапе появится полный расчет суммы выплат отпускнику. Ее надо выплатить не позже чем за 3 дня до ухода на отдых, поэтому надо все рассчитывать заранее. Для удобства пользователей сервис также автоматически рассчитывает сумму налога и размер выплаты «чистыми», без НДФЛ.

Рассмотрим другой пример: работник Иванов уходит в учебный отпуск. Остальные исходные данные будут теми же. Но необходимо будет уточнить, какой процент заработной платы за ним сохранится. Сориентироваться помогут

Многие россияне уже сейчас начинают задумываться о том, где и как проведут весенние праздники и вовсю планируют летний отпуск. Вместе с этим особую актуальность приобретает и вопрос о выплате отпускных. Данный материал посвящен порядку расчета отпускных.

Размер и способ расчета отпускных зависит от того, сколько вы проработали на данном месте работы, какие дополнительные премии и выплаты вы получали, брали ли вы больничный в течение расчетного периода и т.д. За расчетный период берут 12 месяцев, предшествующих наступающему месяцу ухода в официальный отпуск.

Расчет отпускных

1. В случае полностью отработанного расчетного периода

На практике встречается нечасто, но всё-таки считается базовой формулой для расчета среднедневного заработка (СДЗ)

СДЗ=ЗП / (12мес*29,4)

ЗП – зарплата, полученная за полный расчетный период (12 месяцев)

12мес. – количество месяцев в расчетном периоде

29,4 – среднее количество дней в одном месяце.

Важно! 2 апреля 2014 года в Трудовой Кодекс были внесены поправки, которые и сейчас остаются актуальными: среднемесячное число календарных дней равно 29,3.

Например, зарплата сотрудника составляет 45 000 рублей в месяц

СДЗ= 45 000*12/(12*29.3)= 1 537.1

Если отпуск составляет 14 дней, то отпускные будут равны 21 520 рублей.

Важно отметить, что в данном примере мы не учли, что сотрудник мог брать больничный, ездить в командировки, что не учитывается при расчете отпускных, или получать премии и вознаграждения, которые включены в систему оплаты труда и, соответственно, входят в общий размер заработной платы за расчетный период.

2. Рассмотрим пример расчета отпускных, когда сотрудник некоторое время в ходе расчетного периода находился на больничном

Сотрудник должен уйти в отпуск в феврале 2018 года на 14 дней. В январе текущего года он болел с 15 по 23 число (9 дней). Начисленная ему зарплата за расчетный период = 495 000 рублей за 11 полных месяцев и 45000*7/22=14 318,18 за месяц, когда сотрудник болел. То есть за весь расчетный период заработная плата сотрудника составила 509 318,18.

Определим, сколько сотруднику должны начислить отпускных.

Расчет за неполный месяц дней

ОД=30-9=21 день

КНМ=29,3/30*21=20,51 дней

Расчет отпуска

СДЗ=509 318,18/(11*29,3+20,51)= 1 485,7 рублей

Сумма отпускных=14*1485,7 =20 800 рублей

Как видно из примера, отпускные сотрудника, бравшего больничный незначительно меньше, чем отпускные сотрудника, отработавшего весь период без листа временной нетрудоспособности. Аналогично, если сотрудник получал дополнительные премии, выплаты (кроме социальных пособий), которые входят в систему оплаты труда, его отпускные будут больше.

В соответствии с ТК РФ, в расчетный период не включается время (даже при получении заработка), в случае наличия в этот период:

- отпускных средств;

- организованных забастовок;

- командировочных выплат;

- пособий по нетрудоспособности;

- пособий в связи с родами или беременностью;

- простоев.

Выплаты, включаемые в расчет отпускных

- суммарный объём вознаграждений и выплат, выданных отработанный расчетный период;

- при определении среднего дохода в расчет не включают;

- компенсации и выплаты социального характера: оплата проезда, материальная помощь, деньги, полученные от учебных заведений;

- премии, официальные не включенные в систему оплаты работы;

- проценты, полученные от вкладов или дивиденды от акций, кредиты.

3. При не полностью отработанном расчетном периоде

Расчет среднедневного заработка (СДЗ) производится по такой формуле:

СДЗ = ЗП / (КПМ*29,3 + ∑КНМ)

КПМ – полное число месяцев, отработанных сотрудником

∑КНМ – суммарное число календарных дней в месяцах, отработанных не полностью

КНМ = 29,3/КД * ОД

КД – общее количество календарных дней в месяце (например, в январе 31, а в феврале 28)

ОД – общее число календарных дней, которые были отработаны.

Все остальное рассчитывается по тем же формулам, что и в предыдущих примерах.

Российское законодательство гарантирует любому официально трудоустроенному человеку право на ежегодный оплачиваемый отпуск. Это право не зависит ни от организационно-правовой формы предприятия, ни от порядка заключения , за исключением разве что срочных трудовых договоров. И поскольку отпуск оплачиваемый, сотрудникам бухгалтерского отдела необходимо рассчитывать (каждый год и для каждого сотрудника) размер выплат на период отдыха.

Для расчёта отпускных используется простая формула, которая, в зависимости от обстоятельств, может быть немного модифицирована, сохраняя при этом свою суть. Существуют и особые случаи; к примеру, чтобы узнать, придётся использовать более сложную схему вычислений. Как должны начисляться работнику деньги в период отпуска, будет рассказано ниже.

Что нужно для расчёта отпускных?

Рассчитать, какая сумма полагается сотруднику за время ежегодного оплачиваемого отпуска, можно по утверждённой Правительством Российской Федерации («Положение об особенностях порядка исчисления средней заработной платы») формуле. Как уже упоминалось, в неё могут включаться дополнительные переменные, но принцип остаётся неизменным: необходимо знать, сколько дней было отработано человеком за истекший период, а также его суммарный доход за тот же срок.

Важно : хотя приступать к расчётам можно в любой момент после составления очередного графика отпусков (ещё до подписания ), слишком торопиться не стоит. Болезнь или внезапное увольнение могут привести к необходимости проводить новые вычисления.

Порядок расчёта отпускных выплат

Как следует из ранее упомянутого документа, используемый при расчётах отпускных суммарный доход складывается из следующих составляющих:

- Начисляемой в соответствии с трудовым договором и дополнительными соглашениями заработной платы, включая натуральную форму выдачи (оценка её стоимости производится работодателем).

- Выплачиваемых журналистам и творческим работникам на регулярной или нерегулярной основе гонораров.

- Компенсаций за сверхурочные часы работы.

- Премий и других поощрительных и мотивирующих выплат.

- Надбавок, доплат и компенсаций, начисляемых фиксированными суммами или в виде процента от основной зарплаты.

Из расчёта отпускных исключаются следующие выплаты:

- Материальная помощь и другие социальные компенсации.

- За период временной нетрудоспособности, последних месяцев беременности и родов (больничные).

- Оплата за дни, выделенные на уход за детьми с инвалидностью.

- Иные начисления, связанные с согласованными с работодателем или не зависящими от воли обеих сторон приостановками трудовой деятельности.

Важно : несмотря на положения действующего законодательства, работодатель может по своему усмотрению включить в расчёт отпускных упомянутые выплаты или назначить уходящему в или на обычный ежегодный отдых дополнительную премию. Главное, чтобы итоговая сумма не была меньше полученной в результате расчётов по утверждённой формуле.

При полном отработанном времени

В идеальном случае, если человек отработал полный год (с первого дня до последнего, без больничных, дней по уходу за детьми и других обоснованных и закреплённых в приказах неявок), отпускные для него должны рассчитываться по простой формуле.

О = Сд × До, где

- Сд - средний доход сотрудника за день;

- До - количество дней отпуска.

Среднедневной доход вычисляется, в свою очередь, с помощью следующей формулы:

Сд = В / (12 × 29,3), где

- В - сумма всех официальных выплат, включённых в приведённый выше список, за год;

- 12 - количество месяцев году;

- 29,3 - установленная среднегодовая продолжительность месяца.

Число дней отпуска определяется условиями трудового договора, дополнительных соглашений и отдельными распоряжениями начальства, а потому существенно варьируется.

При неполном отработанном времени

Если сотрудник по одной или нескольким перечисленным выше причинам отработал не весь год, для расчёта суммы, полагающейся ему на время отпуска, используется та же формула, но с модифицированным значением Сд.

Сд = В/(29,3 × М + Д), где

- В - суммарный полученный от работодателя за год доход, за исключением ранее перечисленных выплат;

- М - количество полностью отработанных месяцев;

- Д - количество полностью отработанных дней в «неполном» месяце (может быть дробным).

Примеры расчёта отпускных

Первый пример. Пусть сотрудник фирмы, полностью отработавший весь год до отпуска, получил за 12 месяцев суммарно 400 тысяч рублей, а продолжительность полагающегося ему отпуска составила 30 дней. Тогда сумма полученных им отпускных составит: О = 400000 / 12 × 29,3 × 30, то есть 34130 рублей .

Второй пример. Пусть (при сохранении тех же условий) сотрудник за год был на больничном 14 дней. За «неполный» месяц он, следовательно, отработал 15 дней. «Полных» же месяцев за год насчитывается 11. Суммарный доход в этом случае снизится на 16670 рублей - столько (с учётом среднедневной заработной платы) сотрудник недополучит за 14 дней временной нетрудоспособности. В таком случае вычисления должны вестись по следующей формуле: О = (400000 – 16670) / (29,3 × 11 + 15) × 30, то есть 34090 рублей .

Именно такие «чистые» суммы отпускных и должен получить работник; как уже упоминалось, работодатель может по своему желанию увеличивать, но не уменьшать их.

Подводим итоги

Чтобы рассчитать размер отпускных, необходимо принимать во внимание суммарный доход сотрудника за год, количество отработанных им «полных» и «неполных» месяцев и установленную продолжительность отпуска. Получившуюся «базовую» сумму работодатель может по своему усмотрению увеличивать, но не уменьшать.

В суммарный доход включаются все официальные выплаты работнику в течение года. Исключение составляют социальные пособия, больничные, в том числе по беременности и родам, и компенсации рабочего времени, потерянного не по вине сотрудника. При расчёте отпускных за не полностью отработанный год перечисленные выплаты следует предварительно вычитать из суммарного дохода и лишь затем производить остальные математические операции.

Возникшая летом 2018 г. неразбериха с изменениями в законодательстве касалась количества дней, в течение которых нужно выплачивать отпускные сотруднику, уходящему в отпуск. В данной статье рассмотрен вопрос, как правильно рассчитать отпускные в 2019 году, и приведены практические примеры для различных ситуаций.

Законодательные нормы

Статьей 136 частью 9 Трудового Кодекса РФ определено, что организация должна произвести выплату отпускного пособия за 3 дня до начала отпуска, не поясняя при этом, идет ли речь о календарных днях или рабочих. Письмо Министерства Труда РФ за 3 1693-6-1 от 30.07.2014 дает разъяснения на этот счет: ст. 14 ТК устанавливает порядок расчета сроков, применяемых Трудовым Кодексом. Согласно части 1 этой нормы, течение сроков, связывающих возникновение трудовых прав работника, отсчитывается с календарной даты, которая определяет начало возникновения таких прав.

При этом ст. 14 ч. 3 определяет, что в срок, учитываемый в календарных днях, должны быть включены и нерабочие дни. Таким образом, толкуя системно ст. 14 и 136 ТК России, стоит делать вывод, что сроки выплаты отпускного пособия при уходе сотрудника в отпуск рассчитываются в календарных днях.

Стоит учесть положение ч. 8 ст. 136 ТК о том, что в случае совпадения дня выплаты отпускных с выходным или праздничным днем, официально объявленным нерабочим, выплата должна производиться заранее, то есть накануне этого дня. Следовательно, если сотрудник начинает отдыхать в среду, необходимо выплатить ему отпускное пособие в предстоящую этому понедельнику пятницу. Часть 6 ст. 5.27 КоАП декларирует штрафные санкции в размере 50 000 рублей за опоздание с выплатами.

Право на отпуск

Право каждого работника на ежегодный оплачиваемый отпуск в размере 28 календарных дней закреплено ст. 115 ТК РФ. Кроме того, существует ряд специальностей, географических территорий, для которых имеются определенные уточнения, которые нужно просматривать отдельно в Кодексе, исходя из индивидуальной ситуации.

Нового закона, меняющего порядок расчетов отпускного пособия в 2019 году, так и не приняли. Таким образом, делать расчет выплат отпускникам рекомендуется, руководствуясь статьей 139 Трудового Кодекса РФ, а также пунктом 4 Положения № 922 от 24. 12. 2007 г. об особенностях порядка исчисления средней заработной платы.

Работнику, специалистам, производящим положенные расчеты, и руководителю организации необходимо знать базовые нормы, касающиеся взаимоотношений сторон (работника и организации) в части ежегодного отпуска:

- отпуск не должен быть менее 28 календарных дней, и в этот срок не включаются выходные и праздничные дни, официально признанные нерабочими;

- если работник уже отработал в организации более 1-го года, выдерживать 6 месяцев, чтобы отправить его в отпуск, не требуется. Для определения даты отдыха такого сотрудника необходимо учесть ее в графике отпусков, составленном заранее;

- о дате наступления отпуска необходимо уведомить работника заблаговременно в письменной форме за две недели до его начала;

- с октября 2018 года новой статьей №262. 2 закона от 11 октября 2018 г. № 360 – ФЗ сотрудники, имеющие от 3-х детей, могут идти в отпуск в любую удобную им дату;

- отпускное пособие необходимо начислить и выплатить сотруднику не позднее, чем за 3 дня до начала отпуска;

- в случае задержки выплаты необходимо доначислить работнику проценты, исчисленные по правилам, предусмотренным ст. 236 ТК РФ;

- дату положенного отпуска можно перенести на основании заявления работника, но сделать это можно не более двух раз подряд;

- также на основании заявления работника отпуск может предоставляться каждые шесть месяцев;

- отпуск можно разделить на несколько частей при условии, что одна такая часть в году не должна быть менее двух недель;

- если сотрудник отказывается пойти в отпуск в положенное графиком время, ему может быть начислена компенсация, которая выдается на основании заявления сотрудника, причем она может быть рассчитана, исходя из нескольких календарных периодов;

- в случае увольнения работнику должна быть выплачена компенсация за все неиспользованные дни ежегодного очередного отпуска, в соответствии с Постановлением Конституционного суда № 38-П от 25. 10. 2018 г. Этот расчет также называется расчетом отпускных выплат.

Основанием для ухода в отпуск служит график отпусков, поводом – заявление работника, согласованное непосредственным руководителем и завизированное директором предприятия. Далее заявление поступает в кадровую службу для подготовки приказа. Руководствуясь приказом, который также визируется директором организации, бухгалтерия производит расчет отпускного пособия.

Выплата отпускных производится посредством кассы компании или перечислением на расчетный счет/банковскую карту сотрудника. При безналичном расчете следует учитывать время поступления денег на счет. Чтобы избежать недоразумений, связанных с возможными банковскими задержками, стоит произвести перечисление заблаговременно.

Расчет отпускных в 2019 году: на что обратить внимание

Специалисты, в чьем ведении находится расчет отпускных выплат и администрирование отпуска, резонно интересуются изменением правил расчета отпускных в 2019 году по сравнению с 2018. Расчет отпускных производится так же, как в 2018, то есть все останется, как было, а именно:

- отпуск предоставляется в соответствии с графиком, утвержденным в декабре этого года не позднее, чем за две недели до окончания года, с правом действия его на следующий год согласно ст. 123 ТК РФ;

- все работники должны быть ознакомлены с этим графиком и согласны с ним;

- для расчетов отпускных берется период, равный 12 месяцам работы, предшествовавшим дате начала отпуска;

- новому сотруднику отпуск может быть предоставлен через 6 месяцев после начала вступления в должность;

- из расчетов исключаются дни простоя не по вине работника, больничного, командировочные, время, затраченное на уход за детьми-инвалидами;

- изменение заработной платы, связанное с индексацией, отражается в расчете отпускных через соответствующую индексацию;

- с отпускных выплат удерживаются подоходный налог и страховые взносы;

- НДФЛ перечисляется в последний день месяца выдачи отпускных;

- организация не обязана производить выплату заработной платы за отработанный до начала отпуска период совместно с отпускными.

Как рассчитываются отпускные с использованием 7-ми типовых шагов, представлено на рисунке ниже:

В расчет отпускного пособия в 2019 году должны быть включены все выплаты, произведенные в адрес сотрудника в течение предыдущего календарного года, включая:

- заработную плату, начисленную по тарифной, сдельной или окладной системам начисления;

- оплата за совмещение должностей;

- выплаты сотрудникам муниципалитета;

- окончательно рассчитанная зарплата за год;

- заработная плата педагогам за 1 образовательный год;

- надбавки за выслугу лет, профессионализм, наставничество;

- выплаты за простой работника по вине работодателя, сверхурочные;

- надбавки за вредные условия труда, работу в ночное время, в выходные и праздничные дни;

- вознаграждение за ведение классной работы учителям;

- премии и прочие виды вознаграждений, предусмотренные положением об оплате труда, действующем на предприятии.

Ст. 114 ТК предписывает сохранение среднего заработка на период очередного оплачиваемого отпуска. Правила расчета заработка определены положением об исчислении средней зарплаты, утвержденным Постановлением Правительства РФ 24. 12. 2007 г. за № 922. Порядок расчетов отпускных установлен п. 9 Положения № 922, таким образом можно установить, что расчет среднего заработка для отпускных в 2019 году выглядит следующим образом:

Средняя зарплата в день х количество календарных дней отпуска = размер отпускных

В расчет отпуска не берутся выходные и праздничные дни, объявленные выходными и учтенные в производственном календаре текущего года. Согласно ст. 120 ТК, они не оплачиваются.

Среднедневная заработная плата рассчитывается по формуле: .

Такой расчет оправдан в случае полной отработки периода. Если период не выработан сотрудником, необходим пересчет календарных дней. Как правило, так бывает при наличии декретов, командировок и прочих исключаемых дат, как уже упоминалось ранее.

В таком случае необходимо применить следующую формулу:

Что входит в расчетный период

В расчетный период принято включать только фактически отработанное время. Типовым считается срок, равный 12-ти календарным месяцам до даты начала отпуска работника. Например, сотрудник идет в отпуск с 1 марта 2019 года, тогда расчетным периодом является март 2018 — февраль 2019 г.

Хотя иногда случается, что использовать 12 месяцев для исчисления периода невозможно. Из него исключаются время нахождения на больничном, период, когда сотрудник не работал из-за простоя по вине предприятия и ряд других ситуаций, подробно описанных в законодательстве.

Точнее определить дату начала и конца периода, который не будет входить в расчетный, поможет табель учета рабочего времени. При этом выходные дни, приходящиеся на период, который нужно исключить, в расчет не идут, а выходные между ними относятся к рабочему времени.

На рисунке ниже представлен перечень периодов, которые должны быть исключены из расчетов при начислении отпускного пособия.

Начисление отпускных в 2019 году на примерах

Что бы понять, как будут бухгалтера начислять отпускные в 2019 году, ниже представлен обзор расчетных примеров.

Расчет при полном периоде

Отпуск начинается 01 марта 2019 года, заканчивается 14 марта 2019 года. Период, который будет учитываться в расчетах отпускных: март 2018 – февраль 2019 года, оказался отработанным полностью. Общая выплата составила 770 000 рублей.

Среднедневной заработок высчитывается:

Расчет отпускных при неполном периоде

Возьмем рассмотренный выше пример. Но только добавим в него тот факт, что работник находился на больничном с 14 по 24 января 2019 года. Таким образом, январь был отработан не полностью. Необходимо рассчитать количество отработанных дней: 29,3/31*9=8,5. В нашем расчете 9 – это фактическое количество дней, когда работник присутствовал на рабочем месте.

770000/(29*11+8,5) = 2351,14.

Отпускные составят: 2351,14*14=32915,96.

Нужно учесть, что пример является условным. В реальной ситуации, если бы работник ушел на больничный, из расчетной суммы было бы вычтено пособие по временной нетрудоспособности. Но чтобы не нагромождать пример расчетами больничного, предполагается, что сумма 770 000 уже его учитывает.

Расчет отпускных с дополнительными выплатами

Отпуск запланирован на 14 января 2019. В предыдущем году работник получил заработную плату в размере 800 000 рублей, в январе 2019 г. ему была выплачена премия за результат, полученный по итогам работы 2018 года, в размере 50 000 рублей.

Итого среднедневной заработок для расчета отпускных будет определяться из суммы этих выплат:

800 000 + 50 000 = 850 000.

Остальной расчет производится, как обычно. Для расчетов отпускных, включающих премиальные выплаты по итогам прошлого года, рекомендуется проводить начисления до 31 декабря текущего года. Тогда не потребуется обременять себя перерасчетами.

Расчет отпускных, когда увольняется сотрудник

Сотрудник увольняется 10 декабря 2019 года. У него имеются нереализованные дни отпуска в количестве – 12. В расчет среднего заработка принимается период декабрь 2018 – ноябрь 2019. Сумма среднего заработка работник составляет 2 500 рублей. Таким образом, компенсация за неиспользованные дни отдыха составит: 2 500*12 = 30 000

Стоит отметить, что сумма удержания за дни отпуска, предоставленные авансом и, впоследствии не отработанные, рассчитывают так же. Из компенсаций подоходный налог необходимо удержать.

Вконтакте