24.12.15 428 216 0

Кто берет с вас комиссии за границей

Как и почему нас разводят

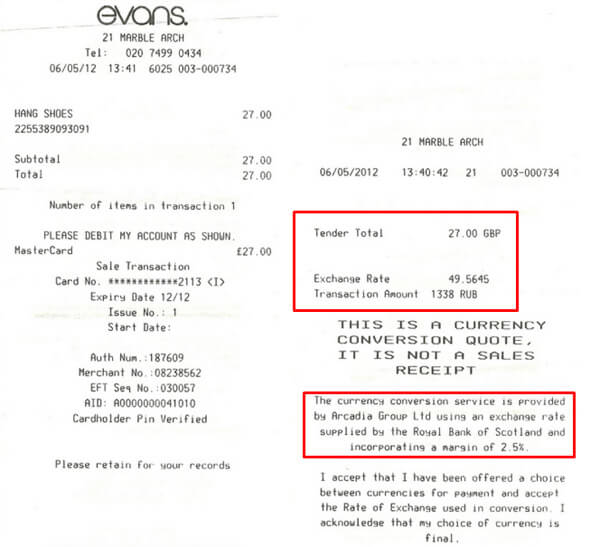

Дело было в Испании. Олег снимал 100 евро в банкомате.

Курс ЦБ был 70,14 Р за евро. Банкомат предложил списать 7682 Р — на 9,5% больше. Какого чёрта?

Константин Голубев

путешественник

В своем посте на фейсбуке Олег делится впечатлениями, как надувают иностранцев в Европе

В своем посте на фейсбуке Олег делится впечатлениями, как надувают иностранцев в Европе Туристов разводят все кому не лень: отели, лавки сувениров, банкоматы, кафе и рестораны, таксисты и экскурсоводы. Каждый по-своему накручивает обменный курс и дерет комиссии под экзотическими предлогами.

В статье разберем, когда платим комиссии, кто наживается на туристах и как вернуть часть денег.

Как всё устроено

Допустим, вы в испанском магазине покупаете замечательную хамоновую ногу за сто евро. Перед поездкой благоразумно сделали карту «Мастеркард» в евро. Вот как выглядит ваша покупка с точки зрения банковской системы:

- Терминал в магазине говорит своему испанскому банку: «Хочу списать у этого парня 100 евро».

- Испанский банк говорит платежной системе «Мастеркард»: «Хотим списать у этого парня 100 евро».

- «Мастеркард» смотрит, что вы за парень, находит ваш родной банк, спрашивает у него: «Есть у него 100 евро? Если есть, давай спишем».

- Ваш родной банк отвечает: «Да, вроде есть. Списал».

- Платежная система отвечает в испанский банк: «Ребята, всё окей, деньги у него есть, списываю».

- Испанский банк говорит терминалу «Всё хорошо, 100 евро списалось».

- Терминал печатает чек на 100 евро.

- Вы получаете хамоновую ногу.

Это самый простой случай: карта в евро, расчеты в евро, местная валюта — евро, никаких дополнительных конвертаций.

Валютные карты помогают платить ровно по чеку. В странах евро расплачивайтесь картой в евро. В США, Панаме, Пуэрто-Рико — в странах долларовой зоны — картой в долларах. Если валюта цены и карты совпадает, вы заплатите один к одному.

Если валюта покупки и карты совпадает, комиссий и конвертаций нет

Если местная валюта не евро

Вы доели хамон, запили хересом и решили встретить закат на крыше отеля «Марина-бэй-сэндс» в Сингапуре. Вход стоит 20 сингапурских баксов. Проводите через терминал долларовую «Визу Классик».

Цена в сингапурской валюте, счет карты в американских долларах. Чтобы банки поняли друг друга, «Виза» поменяет сингапурские деньги в доллары.

Если местная валюта не евро или доллар, старайтесь платить долларовой картой. Платежные системы всё равно поменяют местные деньги в доллары — комиссии не избежать. Уточните размер комиссии по вашей карте на сайте банка.

Если местная валюта не евро или доллар, будет одна конвертация и одна комиссия

Если карта в рублях

Вы бродите по Пекину и завернули в «Старбакс» за двойным капучино. Бариста пишет на стакане ваше имя и протягивает чек в 30 юаней, вы ему - рублевую «Визу». Сколько заплатите?Сначала платежная система переведет юани в доллары. Но карта в рублях. Ваш банк поменяет деньги второй раз — переведет доллары в рубли.

- Терминал Старбакса пингует китайский банк: «Надо списать 30 юаней».

- Местный банк маячит платежной системе: «Дайте нам 30 юаней».

- «Виза» меняет юани в доллары: «30 юаней это 4,67$».

- За обмен делает надбавку. Те же 2%. Теперь цена — 4,76$.

- Платежная система находит ваш банк: «Есть 4,76 бакса?»

- Российский банк смотрит, что карта в рублях и второй раз меняет деньги: «Сегодня курс 69 рублей за доллар. Спишу 328,5 рубля».

- Вы пьете кофе.

Цена в юанях, платежная система работает в долларах, карта рублевая — все валюты разные. Деньги поменяют дважды и возьмут комиссию.

В Марокко, Таиланде, Китае — везде, где местные деньги не евро или доллар, добавляйте к цене 3—6%. Перед поездкой проверьте в банке тарифы по карте: комиссию, обменный курс, валюту расчета с платежной системой. Так вы узнаете, сколько стоит аренда машины или лонг-айленд в отеле.

Если все валюты разные, деньги поменяют дважды. Плюс возьмут комиссию

Если показали цену в рублях

Предположим, что вы торгуетесь с продавцом сувениров, покупаете кепку как у Шерлока Холмса. Протягиваете хозяину карту, он вам терминал или чек. В Англии это выглядит так:

В Италии, Турции, Таиланде — в популярных среди туристов странах - продавцы предлагают мгновенную конвертацию валюты, или DCC (Dynamic Currency Conversion) . Терминал распознает страну выпуска карты и предлагает оплатить покупку в родной валюте.

Сервис вроде удобный, но обманчивый. Продавец закладывает в чек небольшую комиссию «за удобство», а местный банк делает лишнюю конвертацию. Если выберете рубли, переплатите до 10%: зависит от наглости продавца и обменного курса.

- Терминал определяет, что карта российская, и предлагает списать рубли. К цене добавляет свою комиссию.

- Местный банк переводит рубли в фунты и запрашивает деньги у платежной системы. Это первая конвертация.

- «Виза» или «Мастеркард» меняют фунты в доллары и берут надбавку за трансграничный платеж — второй обмен валюты.

- Российский банк получает цену в долларах, меняет всё в рубли и списывает деньги. Так деньги конвертируют третий раз.

- Довольный продавец заворачивает сувенир.

Банки и платежные системы обязывают продавцов давать покупателям выбор, как платить: либо нажать кнопку на терминале, либо поставить галку в чеке. Без этого покупка недействительна. Виза советует оспаривать такие платежи.

Платите и снимайте деньги в местной валюте. Если продавец дал чек в рублях, попросите сделать отказ от платежа. Иначе переплатите за две комиссии и тройной обмен денег.

Платите и снимайте деньги в местной валюте. Иначе попадете на двойную комиссию и тройной обмен валюты.

Если снимаем наличные

Вы в Бангкоке, собираетесь взять в аренду скутер за 2000 бат. Вставляете в банкомат рублевую карту. По вашим расчетам это не больше 4000 рублей.

Вас расстроят дважды. Во-первых, тайский банкомат удержит 1—2% от суммы или 100—200 бат за операцию. Во-вторых, родной банк может взять комиссию за обналичивание денег в чужом банкомате. Обычно 1—2% от суммы или минимум 3€ / 3$/ 150 Р .

- Банкомат добавляет комиссию 180 бат. В местный банк уходит запрос на 2180 бат.

- Банк Бангкока зовет платежную систему: «Хочу денег!»

- Платежная система меняет баты в доллары, добавляет свою комиссию и спрашивает деньги с вашего банка: «Перечисли 61 бакс в Бангкок».

- Российский банк пересчитывает сумму в рублях и добавляет свою комиссию за снятие денег в иностранном банкомате — 150 Р .

- Со счета уходит 4360 Р .

Если бы платили картой, аренда обошлась бы в 3900 Р — на 12% меньше.

Старайтесь платить картой и снимать деньги, когда необходимо. Или оформите специальную карту для поездок. Например, по карте Tinkoff Black можно снимать деньги в любом банкомате мира. Комиссии нет, если снимаете больше 3000 Р , 100$ или 100€.

За снятие денег возьмут комиссию. Дважды

Как вернуть деньги

Платите картой с возможностью кэшбэка. Банк вернет обратно рубли, а не мили или бонусы. Обычно кэшбэк равен одному проценту. Но можно вернуть больше.

Например, Тинькофф-банк возмещает 5% за траты по категориям повышенного кэшбэка и до 30% по акциям от партнеров.

Повышенный кэшбэк действует для всех покупок на сайте travel.tinkoff.ru . Можно забронировать билет, отель или машину и вернуть деньги еще до начала путешествия.

Выводы

- Перед путешествием позвоните в банк, проверьте комиссии по вашей карте. Или оформите специальную карту для путешествий.

- Старайтесь платить картой. Если валюта цены и карты одна, комиссии не будет.

- Оформите карту с возможностью снятия наличных в любом банкомате мира без комиссии.

- Платите и снимайте деньги только в местной валюте. Если продавец дал счет в рублях, попросите сделать отказ. Не платите за лишнюю мгновенную конвертацию денег.

- Если комиссий не избежать, платите картой с возможностью кэшбэка. Так вы вернете проценты на карту.

Расплачиваться «пластиком» в путешествиях удобно. Не надо везти с собой крупную сумму денег и бегать по обменникам в поисках выгодного курса. Но если вы будете пользоваться своей зарплатной картой как дома, по приезде обнаружите, что потратили больше, чем ожидали. Разберемся, откуда берется переплата и как ее избежать.

Предыдущая фотография 1/ 1 Следующая фотография

Когда вы расплачиваетесь за границей пластиковой картой, запрос терминала проходит сложный путь. Сначала отправляется информация в банк страны, в которой вы находитесь, тот в свою очередь обращается к платежной системе, а она - к русскому отделению, выпустившему карту. Если валюты чека и карты отличаются, в процессе деньги конвертируются, за что взимается дополнительная комиссия. Расплачиваясь рублевой картой в странах, где официальная валюта не доллар и не евро, вы потеряете до 6 % на двойной конвертации.

Чтобы сэкономить, закажите валютную карту для путешествий и пополняйте ее небольшими суммами. Для поездок по Европе выгоднее использовать MasterCard, для Америки и других стран долларовой зоны лучше подойдет Visa. Если валюта покупки, карты и платежной системы будут одинаковыми, на комиссиях вы не потеряете ни копейки. В странах, где в ходу свои деньги, потребуется одна обменная операция, и потери будут меньше, чем при оплате с рублевого счета.

Предыдущая фотография 1/ 1 Следующая фотография

Если вы не планируете выпускать валютную карту или отправляетесь в страны, где евро или доллары не в ходу, лучше заранее уточнить процент комиссии на сайте банка, чтобы прикинуть, насколько дороже обойдется аренда авто или обед в кафе. Обычно платежная система снимает за эту операцию 1-3 % от суммы.

Предыдущая фотография 1/ 1 Следующая фотография

В некоторых странах при оплате картой покупатель может выбрать - расплатиться в валюте покупки или карты. На первый взгляд все просто и удобно. Однако под таким заботливым сервисом скрываются дополнительные комиссии. При оформлении такой покупки происходит моментальная конвертация, и терминал отправляет запрос своему банку в рублях. Они переводятся в валюту страны, в которой находится магазин, затем в доллары или евро, и снова в рубли - уже в российском банке. Переплата может доходить до 10 %.

Часто продавцы проводят покупку в рублях, не спрашивая. Попросите оформить отказ, чтобы расплатиться в местной валюте.

Предыдущая фотография 1/ 1 Следующая фотография

Когда вы снимаете деньги в иностранном банкомате, свой процент возьмут и местный, и российский банки. Чтобы не потерять на комиссиях, лучше расплачиваться картой везде, где это возможно, и прихватить с собой немного наличных на всякий случай. Но если обналичить валюту в банкомате все же придется, стоит сразу снять всю необходимую сумму. Если снимать несколько раз по чуть-чуть, потеряете больше.

Даже для карт, которые можно обналичивать без комиссии по всему миру, обычно установлен лимит. Если снимать меньше него, комиссия будет взиматься.

Предыдущая фотография 1/ 1 Следующая фотография

Путешествие с банковской картой имеет свои особенности о которых лучше знать заранее. Как раз в этой статье мы о них и поговорим.

Расчеты за границей производятся в местной валюте и если валюта вашей карты не совпадает с местной, то банк или платежная система снимает с вас процент за конвертацию валют.

Давайте немного подробнее разберемся с работой банковских карт.

Взгляните на вашу карту, что вы на ней видите? Как минимум – это логотип и наименование вашего банка и логотип платежной системы.

На данный момент в России распространены карты двух платежных систем – Visa и MasterCard.

В процессе оплаты с использованием карты участвуют три валюты:

- Валюта операции – это валюта, которой вы расплачиваетесь за товар. В Великобритании– это фунты, в Таиланде – баты и т.д.

- Валюта расчетов – валюта платежной системы.

- Валюта карт-счета – та валюта в которой выпущена ваша карта, т.е. в которой находятся деньги на вашем счете.

Теперь рассмотрим несколько примеров.

Пример № 1: У вас долларовый счет и карта Visa. Вы решили купить мороженное за 3$ в Нью-Йорке.

В данном случае валюта операции (доллары) совпадает с валютой картсчета (тоже доллары), следовательно, с вашего счета спишется ровно 3$.

Пример № 2: У вас рублевый счет и карта Visa. Вы решили купить мороженное за 3$ в Нью-Йорке.

В данном случае валюта операции (доллары) не совпадает с валютой картсчета (рубли). По какому же курсу снимутся деньги?

Тут придется вспомнить о валюте расчетов, именно той в которой работает ваша платежная система.

У Visa основная валюта расчетов – доллары, у MasterCard – евро.

Т.к. в примере выше у нас карта системы Visa, валютой расчетов которой является доллары и валюта списания у нас также доллары, то конвертация будет осуществлена по курсу банка-эмитента карты. Как правило, банк эмитент снимает 1,5-1,7% от стоимости транзакции.

Пример № 3: У вас долларовый счет и карта Visa. Вы решили купить мороженное за 100 бат в Бангкоке.

В данном случае, валюта операции (баты) не равна валюте расчетов (доллары), но валюта расчетов равна валюте карты (доллары).

Конвертация из бат в доллары пройдет по курсу платежной системы, в данном примере, по курсу Visa. Плюс к этому, банк может взять небольшую комиссию.

Пример №4: У вас рублевый счет и карта Visa. Вы решили купить мороженное за 100 бат в Бангкоке.

В данном случае, валюта операции не равна валюте расчетов, а валюта расчетов не равна валюте карты. Следовательно, из бат в доллары конвертация пройдет по курсу Visa, а из долларов в рубли по курсу вашего банка.

Вы, наверное, думаете, что для того, чтобы узнать сколько точно денег снимет банк, достаточно посмотреть курс конвертации вашего банка или платежной системы?

Но не тут-то было. Все гораздо сложнее.

Дело в том, что когда вы покупаете что-то, то деньги с вашего счета списываются не мгновенно . Нередко фактическое списание происходит через несколько дней, курс к тому времени может существенно изменится. Но сделать с этим ничего нельзя, просто имейте в виду.

09 Июн 2014 Анна Комок Метки:Сбербанк – это ведущий российский банк, по активам и количеству клиентов находящийся на несколько голов выше конкурентов. Поэтому и не удивительно, что даже за границей у этой банковской организации есть офисы и представительства – это открывает широкие возможности для российских путешественников. В данной статье мы поговорим о том, какие карты Сбербанка действуют за границей, рассмотрим их преимущества и недостатки, а также дадим ряд практических советов.

Мы не откроем Америку, сказав, что современные пластиковые карты российских банков могут использоваться за границей. Но такая возможность зависит от того, какой платежной системе она принадлежит. Если карта Мир, то пользоваться ею будет проблематично, ну а если MasterCard и Visa – то ворота мира покупок для их пользователей открыты.

Теперь о ряде особенностей карт Виза и МастерКард. Каждая из них, как правило, отвечает за отельную валюту – Виза за американские доллары, а МастерКард – за евро. Но что делать, если на кредитной или дебетовой карте российские рубли? Не стоит отчаиваться – рублями возможно расплачиваться за границей. Рассмотрим пример оплаты картой Сбербанка за границей на конкретном случае.

Вы владелец дебетовой картой от Сбербанка, и решили поехать в Париж. В бутике вам безумно приглянулся кошелек от известного бренда, но наличных средств в нужном количестве у вас нет – деньги на карте. В этом случае процесс оплаты выглядит так: изначально платежная система переводит валюту платежа (в зависимости от типа платежной системы). Затем, согласно действующему курсу, Сбербанк конвертирует полученную сумму в рубли и блокирует ее на лицевом счете. На самом деле – ничего сложного: главное, чтобы на карте имелись средства.

Можно ли расплачиваться картой Сбербанка за границей? Как действовать, если карту не вернул банкомат?

Ну а теперь о самом интересном – реально ли получение в Сбербанке валютной карты, при оплате через которую за границей платежи не окаймлены комиссией и потерями при конвертировании валют? Ответ прост – конечно это возможно: достаточно обратиться в один из многочисленных офисов Сбербанка и выпустить ее (как правило, это возможно даже с сохранением действующих реквизитов).

Комиссия на снятие наличных с карт, действующих за границей

Сразу же скажем, что снятие наличные в зарубежных банкоматах – дело не выгодное. Дело в том, что подобная транзакция происходит с назначением большой комиссии. Распространенный вариант – это минимум 3% от полученной суммы, но не менее 400 рублей/12 евро или долларов, в зависимости от валюты карты. Согласитесь, что это крайне невыгодно, поэтому самый оптимальный вариант использования карт Сбербанка за границей – это оплата товаров и услуг через терминалы или интернет.

Несколько слов о представительстве Сбербанка за рубежом

Сбербанк – это мировой банковский бренд, который в последние годы раскидывает свои сети на многие страны мира: на начало 2017 года их количество было равно 22. Изначально офисы появились в Казахстане – это произошло в 2006 году. Затем Сбербанк открыл свои представительства в странах СНГ (Белоруссии, Украине).

Спустя пару лет Сбербанк вышел на европейский рынок – наибольшее представительство наблюдается в Германии. Отправляясь за границу с картой Сбербанка, обязательно уточните информацию, имеется ли в стране (городе) офис банка – это необходимо чтобы в случае возникновения сложностей было место, где предоставят необходимую информацию и услуги.

Что делать, если карта была украдена или потеряна

От таких ситуаций абсолютно никто не застрахован. Мы постараемся дать ряд практических советов, способных сохранить денежные средства на счету:

- В первую очередь следует позвонить в колл-центр Сбербанка по номерам 8-495-544-45-45 или 8-495 – 500-00-05, чтобы карту заблокировали. Совершить подобную процедуру реально и через сервис Сбербанк.Онлайн.

- Еще один вариант – это посетить ближайшее представительство банковской организации.

- В отделениях Сбербанка либо дочерних банках за границей можно воспользоваться услугой быстрого выпуска новой карты с сохранением реквизитов, а также моментальной выдачей средств с лицевого счета. Для этого потребуется написать заявление с указанием четырех последних цифр утерянной карты, а также иметь при себе паспорт.

Меры предосторожности при использовании карты

Мы подробно поговорили на тему можно ли расплачиваться картой Сбербанка за границей. Осталось дать несколько советов, способных помочь сохранить средства во время зарубежного путешествия:

- Перед отъездом обязательно посетите офис Сбербанка и сообщите о том, куда и на какие сроки планируется поездка. Это нужно чтобы Служба безопасности банка не была ошарашена новостью, что банковская карта, используемая в одном городе, неожиданно всплыла в Лондоне или Пекине.

- Обязательно подключите Мобильный банк. Этот шаг позволит пресечь попытки мошенничества.

- Операции по оплате должны происходить перед глазами – не допускайте, чтобы карту уносили за пределы видимости.

- Запишите и выучите экстренные телефоны, по которым в случае утраты или кражи карточки необходимо позвонить для ее блокировки.

Подводим итоги

Сбербанк шагает в ногу со временем и предлагает своим клиентам все больше новых возможностей, которые упрощают их жизнь. Одна из таковых – это возможность пользования кредитных карт Сбербанка за границей. Для этого создаются оптимальные и безопасные условия, но вот с выгодой пока что есть проблемы – обналичивать средства с карт Сбербанка за рубежом происходит с серьезным убытком. Остается надеяться, что в скором времени и эта проблемная область будет решена.

Какие основные задачи у банковской карты для путешествий и поездок за границу? Их две – уменьшение расходов или комиссий, особенно за рубежом, и увеличение вашей выгоды при использовании карты.

Банковская карта должна быть выгодной

Уменьшение расходов – это минимальная (желательно нулевая) комиссия за операции

- Снятие наличных в банкоматах и кассах любого банка

- Конвертации иностранной валюты в рубли при безналичной оплате или снятии наличных

Увеличение выгоды – это проценты на остаток и кэшбек на траты по пластиковой карте.

- Проценты на остаток начисляются за хранение ваших средств на карте. Это как банковский депозит (проценты конечно меньше обычного депозита), но вы можете свободно снимать и класть деньги на карту.

- Кэшбэк – это получение бонусов деньгами или баллами за ваши траты по карте. Считается только оплата в магазинах, за снятие наличных кэшбек не начисляется.

Дальше будет объяснение терминов и долгое рассуждение, как и почему мы выбрали какими банковскими картами пользоваться. Если это неинтересно, то сразу переходите к нашим рекомендациям , как снять деньги без комиссии практически в любом банкомате мира.

Как выбрать пластиковую карту для поездки за границу?

Рассмотреть все многообразие банковских продуктов нереальная задача, поэтому надо определиться сколько и как мы будем тратить. Самостоятельный путешественник старается экономить, арендует жилье на месте напрямую у собственника, питается в местных кафе. Нам нужны банковские карты для бюджетных путешествий, что значит:

- Траты в месяц не более 100тр

- Более 50% расходов наличными. Аренда жилья и питание – это основные траты и за них мы платим наличными

- Минимальное годовое обслуживание, лучше бесплатное

Объем трат это важное условие, потому что банки устанавливают лимиты на операции без комиссий (например, по карте Tinkoff Black в месяц можно снять только 150тр без комиссии, потом 2%).

Мы не рассматриваем кредитные карты. Если не касаться сложных случаев оптимизации своих расходов и мильных программ, то кредитная карта нужна только для аренды машин и возможного залога при проживании в гостиницах, чтобы сумма залога блокировалась не из ваших средств, а из средств банка. Для этого подойдет любая кредитная карта с минимальным годовым обслуживанием и кредитным лимитом более 1000 евро (при прокате машины могут заблокировать 1000-2000 евро).

Также мы обойдем стороной долларовые и евровые банковские карты. Наши доходы и доходы большинства наших соотечественников в рублях и надо наиболее выгодно использовать именно рублевые карты за рубежом. Если есть возможность заранее купить доллары или евро для поездки, то обязательно покупайте. И дальше мы расскажем как это сделать выгодно с помощью карты "Кукуруза".

Разберемся с терминами

Кэшбэк – возврат части потраченных денег вам на карту.

Межбанковский перевод – перевод по реквизитам банковского счета из одного банка в другой.

МПС – международная платежная система. VISA или MasterCard.

Курс МПС – курс конвертации валют международной платежной системой. (Курсы для VISA , MasterCard). Для рубля практически не отличается от курса ЦБ.

Курс ЦБ – курс основных валют по отношению к рублю, устанавливаемый Центробанком РФ . Курс ЦБ и курс МПС – самые выгодные курсы для нас.

Уменьшение расходов

Комиссия за снятие наличных

Если вы находитесь в рублевой зоне, например, Черноморское побережье, Абхазия, то все просто – вам нужна возможность снимать в любых банкоматах сторонних банков без комиссии. При выезде за рубеж, кроме бесплатного обналичивания, вам нужен выгодный курс конвертации валюты, то есть минимальная комиссия банка.

Комиссия за конвертацию валюты

Для примера рассмотрим случай, когда вы оплачиваете рублевой картой покупку в тайских батах. Обычно схема конверсии выглядит так – бат меняется на доллары по курсу МПС, а доллары меняются на рубли по курсу вашего банка. Курс банка – это курс ЦБ плюс комиссия банка. Низкая комиссия это 1%-2%, но она бывает и большей.

Годовая комиссия за обслуживание

Сколько вы платите за обслуживание карты в год. Некоторые пластиковые карты, например Кукуруза, бесплатны. За премиальные карты комиссия может составлять 5000р в месяц. Обычная комиссия за обслуживание банковской карты 750р в год. Часто дополнительно оплачивается услуга СМС-информирования.

Получение выгоды

Процент на остаток

Вы получаете проценты на остаток на вашем счету. Иногда это называют "карты-копилки". Проценты ниже банковских депозитов, но вы можете свободно снимать и пополнять свой счет. Как и на банковских депозитах, проценты могут меняться в зависимости от величины остатка на счете.

Кэшбэк

Банк возвращает часть потраченных вами денег на счет. Возврат или бонус могут производиться деньгами (в валюте карты) или баллами (их называют "фантиками"). Кэшбек деньгами обычно составляет 1%, "фантиками" можно получать 3%. Также есть спецпредложения по кэшбэку – 5%, 10% и даже более (например, кэшбэк 5% по карте Tinkoff Black при покупке туров в Level.travel). "Фантики" можно потратить только определенным (ограниченным) образом, а кэшбэк деньгами можно тратить как угодно и снимать наличными.

Пластиковые карты для путешествий

Оптимальный выбор для бюджетных путешествий – карта "Кукуруза", в качестве резервной мы используем Tinkoff Black. Самая выгодная карта для поездок – это Кукуруза, у нее есть один минус – лимит на снятие наличных денег без комиссии в течении месяца.

Кукуруза

Основное

Как получить:

в любом салоне "Евросети" с паспортом.

Основные плюсы:

Конвертация по курсу ЦБ, снятие денег в банкоматах (до 30тр/месяц) без комиссии, бесплатное обслуживание.

Использование:

Обналичивание и расчеты за границей.

Важные моменты

Можно получить в салоне "Евросети" с паспортом. Вы можете получить до трех карт на один паспорт. Годовое обслуживание бесплатное, карта выдается сроком на 6 лет. Для эффективного использования надо сразу же подключить ряд услуг.

- Получить именную карту чиповая карта Кукуруза MasterCard PayPass. Получение бесплатно, вам надо только оплатить доставку карты. 200р Почта России или 750р курьерский сервис PonyExpress. Именная карта дает больший кэшбэк, большую безопасность карты. Неименную карту могут отказаться принимать некоторые точки оплаты. Для оплаты за границей именная карта просто обязательна.

- Сервис "Процент на остаток". Обязателен к подключению. Абонентская плата не взимается, вы должны внести 259р неснижаемого остатка – деньги вернут при закрытии карты. Ваша карты становится привязана к счету в банке, таким образом ваши денежные средства застрахованы АСВ. Также на остаток по счету начисляется от 5% до 8% годовых. И нет комиссии на снятие наличных в банкоматах до 30тр в месяц.

- - Услуга "двойная выгода". Увеличивает кэшбэк в два раза, до 3%. Стоит 990р на год. Имеет смысл при (безналичных) расходах в месяц от 5500р. То есть если вы расплачиваетесь картой в магазинах и в интернете.

Возможности карты "Кукуруза"

Конвертация валютных операций: по курсу ЦБ

Снятие наличных: без комиссии до 30тр в месяц (при подключённом "проценте на остаток"). Свыше 30тр – 1% (минимум 100р)

Важно! При снятие наличных не в банкоматах, а в кассах банков или PoS терминалах комиссия 4% (минимум 400р), поэтому с "Кукурузы" деньги можно снимать только в банкоматах!

Годовое обслуживание: бесплатно

СМС-информирование: бесплатно

Кэшбэк: 1.5% "фантиками" по именной карте Кукуруза MasterCard PayPass. 3% при подключенной услуге "двойная выгода".

Процент на остаток: от 5% до 8% годовых

Валюта: только рубли

Как использовать

"Кукуруза" лучшая карта для снятия наличных за границей. Конверсия по курсу ЦБ - это самый выгодный вариант. Снятие в банкоматах без комиссии до 30тр. Лимит в 30тр можно обойти, если оформить не одну, а три карты "Кукуруза", тогда вы можете снимать 90тр в месяц без комиссии. Оформив карту на второго члена семьи этот лимит увеличится до 180тр. Неудобно таскать с собой шесть карт? Комиссия 1% не такая и большая, учитывая отсутствие других комиссий – вам выбирать.

При снятии в кассах банков и PoS терминалах очень большая комиссия 4% (минимум 400р). Для этих операций лучше использовать Tinkoff Black.

Также с карты "Кукуруза" можно, находясь в России, снимать доллары или евро по курсу ЦБ. Для этого надо найти банкоматы, выдающие валюту по картам сторонних банков, из проверенных Райффайзенбанк, Сити, ВТБ24.

Пополнять карту "Кукуруза" можно или банковским переводом, или привязав к ней карту другого банка.

Баллы Кукурузы можно потратить только в очень ограниченном числе мест. Основные – "Перекресток" (не более 30% от суммы покупки) и сама "Евросеть" (99% от суммы покупки). Это делает "фантики" Кукурузы не очень привлекательными, в качестве основной карты она не очень подходит.

Tinkoff Black

Дебетовая карта, выпускается банком Тинькофф. Заказ карты производится онлайн, карту вам привозит на дом курьер. Заказать карту можно по ссылке .

Основное

Возможности карты Tinkoff Black

Конвертация валютных операций: по курсу ЦБ +2%

Снятие наличных: без комиссии до 150тр в месяц (минимальная сумма снятия 3000р, иначе комиссия 90р), потом 2% + 90р

Важно! Снимайте наличными не меньше 3000р за раз! Пополнение другой карты с Тинькова, например Кукурузы, считается как снятие наличных, пополняйте суммой не меньше 3000р.

Годовое обслуживание: бесплатно при неснижаемом остатке 30тр или открытом вкладе или активном кредите наличными, иначе 99р/месяц (1188р/год)

СМС-информирование: 39р/месяц (468р/год)

Кэшбэк: 1% "деньгами", 5% на категории повышенного кэшбэка.

Процент на остаток: от 4% до 7% годовых (при наличии операций по карте за расчетный период)

Валюта: рубли, евро, доллары (выбираете при открытии карты)

Как использовать

Отличный вариант для снятия наличных в рублевой зоне. Можно снимать в кассах банков без комиссии. Для обналичивания за рубежом слишком высокая комиссия за конвертацию 2%. Мы эту карту держим в качестве резервной. Хорошим вариантом для использования за границей является открытие долларовой карты Tinkoff Black, тогда комиссии за конвертацию не будет. Кэшбэк ниже "Кукурузы", но это "настоящие" деньги. Если вам негде потратить баллы "Кукурузы", то считайте, что вы ничего не получили. А денежный кэшбэк можно потратить на любые нужды в день получения.

Комиссия за годовое обслуживание довольно высокая, поэтому лучше держать неснижаемый остаток (должно быть не менее 30тр каждый день) или открыть вклад в Тинькоффе. Также комиссию можно избежать, получив кредит наличными.

Приятным бонусом является то, что вы можете перевести до 20тр в месяц на карту другого банка (по ее номеру) без комиссии.

Какой будет моя выгода в рублях?

Давайте посчитаем, сколько можно действительно сэкономить в путешествии за месяц, используя "правильную" банковскую карту. Для примера возьмем классическую пластиковую карту самого распространенного банка – Сбербанка.

Наши условия: Расход в месяц 100тр, из них 70тр мы тратим наличными, 30тр по карте.

Используя "Кукурузу" и Тинькофф

Процент на остаток ~200р/месяц

Кэшбэк (1% деньгами) 300р/месяц или

баллами "Кукурузы" (3%) 900р/месяц

Комиссия за конвертацию и снятие наличных: 0р

Сбербанк

Процентов на остаток: нет

Кэшбэк баллами "Спасибо" (0.5%) 150р/месяц

Комиссия за снятие наличных (1%) 700р/месяц

Комиссия за конвертацию (2.5%) 2500р/месяц

То есть при использовании карты Сбербанка за рубежом вы потеряете около 4000р в месяц. Если вы будете отдыхать в рублевой зоне (Абхазия), то ваши потери могут быть более 1000р в месяц.

Конечно, ради тысячи рублей может и не стоит получать еще одну банковскую карту. Но пользоваться этими картами можно и нужно вернувшись с отдыха. Да и отдыхать вы поедете не один раз в году, так что выгода за год может быть довольно существенной. Вы больше не будете задаваться вопросом "где ближайший банкомат моего банка". Будете получать кэшбэк со своих покупок и проценты на остаток по карте.

Вопрос надежности

Вклады в банках РФ застрахованы Агентством по страхованию вкладов (АСВ), сумма максимальной компенсации 1 млн 400 тысяч рублей. Деньги, находящиеся на дебетовых картах, приравнены ко вкладам , то есть тоже застрахованы. Деньги на карте "Кукуруза", при подключенном сервисе "процент на остаток", находятся на банковском счете и также застрахованы. Таким образом, даже если с банком что-то случится, ваши деньги никуда не пропадут.

Строим систему карт

Сбережения. Храним в банках, которые считаем надежными - Сбербанк, Райффайзенбанк. Банк для сбережений должен давать возможность бесплатно или с минимальной комиссией перевести деньги на наши расходные карты. То есть или бесплатный межбанковский перевод или не взимать комиссию за пополнение.

Карта для получения денежных переводов. Сбербанк является самым распространенным, потому что практически у всех есть карты Сбербанка и между ними очень легко переводить деньги. Даже по номеру мобильного. Для получения зарплат, пенсий и прочих платежей.

Карта для текущих операций. На ней храним минимум, чтобы в случае чего потери были минимальными. В качестве карты для текущих операций удобно назначать одну из карт "Кукурузы", а на второй хранить еще расходные деньги, но ее не "светить" в банкоматах или магазинах. Перевести с одной Кукурузы на другую очень просто и занимает минуту.

На какие возможности карт надо обратить внимание путешественникам

Легко настраиваемые лимиты по карте – можно ограничить снятие наличных и вообще любые операции по карте.

Карта привязана к номеру мобильного. Заранее побеспокойтесь о роуминге и старайтесь не потерять свою симку. Имеет смысл распределить карты по членам семьи и по разным номерам мобильных телефонов.

Пополнение карты

Для удаленного пополнения карты во время путешествия есть два основных способа – банковский перевод и "привязанная" карта другого банка.

Для пополнения банковским переводом надо уточнить комиссию на эту операцию в банке, из которого будут переводиться средства. Межбанковский перевод без комиссии можно делать из Тинькофф банка, Кукурузы, Рокетбанка (ограниченное количество раз в месяц). "Авангард" берет 10р за любой перевод, а Альфа-Банк 29р за перевод до 100тр, потом 0.3%. "Сбербанк" и "Открытие" берут от 1% за межбанковский перевод, из этих банков делать переводы невыгодно.

Ряд банков предоставляет услугу пополнения карты с вашей же карты другого банка. Например, вы можете пополнить вашу карту Кукуруза с карты Сбербанка без комиссии. Обязательным условием для бесплатности услуги является один владелец карты (вы конечно можете переводить деньги на карты других людей с комиссией). Для этого карта банка "донора" привязывается в интернет-банке пополняемой карты. После этого можно "стягивать" деньги.

Такую услугу оказывают Кукуруза, Тинькофф, Рокетбанк.

Важно уточнить какие банки не берут комиссию, если с их карт таким образом снимаются или "стягиваются" средства. Нами проверены Тинькофф (нет комиссии при сумме операции от 3000р), Сбербанк, Альфа-Банк. Банк Авангард берет комиссию 1%. Проверить наличие комиссии можно пополнив вашу Кукурузу небольшой суммой, например 5тр.