Заявление по форме ЕНВД-2 позволяет индивидуальным предпринимателям перейти на форму налогообложения по вмененному доходу. Однако стоит помнить, что такой вариант доступен не во всех регионах РФ.

Образец заполнения и пустой бланк формы ЕНВД-2

ФАЙЛЫ

Использование формы

ЕНВД-2 (в отличие от отчетности по налогообложению вмененного дохода, которая подается раз в квартал) часто сдается лишь раз за все время существования ИП: сразу после открытия. Иногда перечень услуг постепенно расширяется — в таком случае следует уведомлять налоговую при помощи новой формы ЕНВД-2 о появлении новой деятельности. Помните, что в таком случае в заявления вносятся только те услуги, которые появились и не были перечислены ранее. Уже оформленные виды деятельности повторному описанию не подлежат.

Особенности заполнения

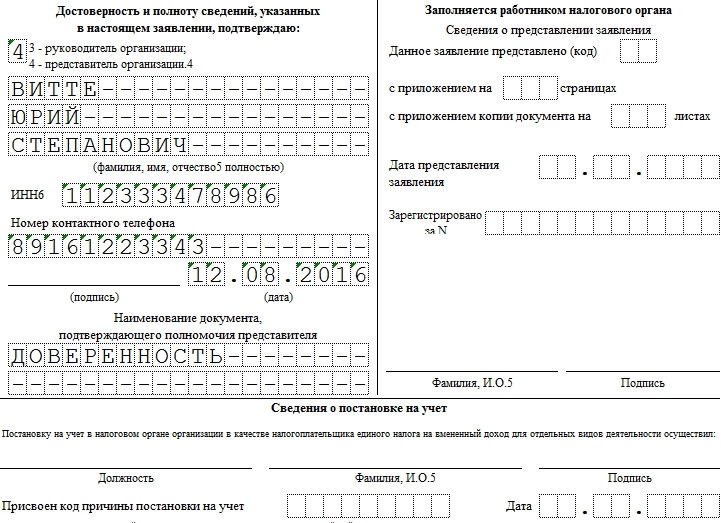

Заявления по ЕНВД заполняются черной или синей шариковой ручкой печатными буквами (или, если речь идет об электронном документообороте — шрифтом Courier New, 18) с прочерками на месте каждого незаполненного поля. В одной ячейке должен — строго один символ, хотя Excel позволяет вбить несколько. Даже если незаполненным остается целый блок, в ячейках должны быть прочерки.

В графе “Прошу поставить на учет” указываем ФИО в полной форме в именительном падеже.

Неправильно: Осколову Анастасию Игоревну

Если ИП подает заявление собственноручно, блок про представителя заполнять не нужно. Если же документы передает доверенное лицо, то его ФИО вписываются в именительном падеже, а под ними указывается тип документа (например, доверенность), дающего право представлять ИП.

Как видно, форма предполагает представление 3 видов деятельности (заполняются в приложении). Если вы планируете переводить на ЕНВД большее количество услуг, то распечатайте вторую страницу дважды и прикрепите ее к уже заполненным, обозначив в шапке номер 003, а на странице один укажите, что приложение к заявлению представлено на 002 страницах.

Сроки и особенности подачи

Как и другие документы по “вмененке”, этот подается в течение 5 дней после начала деятельности. Форма ЕНВД-2 заполняется в 2 экземплярах, один из которых сдается в налоговую, а второй, с отметкой инспектора, остается у ИП.

Как и в случае с , данное заявление обычно подается по месту ведения деятельности.

Однако существует перечень услуг, которые подпадают под спецрежим налогообложения. К ним относятся:

- перевозки,

- рекламная деятельность,

- сдача в аренду земли и коммерческой недвижимости.

Если вы специализируетесь на чем-то из этого, то форму ЕНВД-2 надо подавать по месту регистрации. Допустим, что наше ИП ведет деятельность в Екатеринбурге, но зарегистрировано в Серове. Тогда, для спецрежима нужно везти форму в Серов. Если же наше ИП ведет торговлю (она не включена в спецрежим) в Екатеринбурге и Асбесте, то ЕНВД-2 будет подаваться в оба региона.

Когда форма ЕНВД-2 не нужна

Заявление ЕНВД-2 подходит не для всех случаев “вмененки”. Есть следующие исключения:

- постановка на учет организации — для этого используется форма ЕНВД-1,

- снятие с учета видов деятельности — для этого нужны и .

Отдельно напоминаем, что решение о переходе на ЕНВД принимает предприниматель. Регистрация деятельности в этом налоговом режиме не является обязательной.

Для того, чтобы организация или предприниматель могли использовать специальный налоговый режим ЕНВД необходимо встать на учет в качестве налогоплательщика в соответствии с порядком, установленным законодательством. Наряду с этим должны выполниться определенные условия. Рассмотрим порядок действий, которые необходимо совершить.

Организацию или предпринимателя необходимо регистрировать как плательщик Единого налога в ФНС, отвечающей за муниципальное образования, в котором располагается точка ведения деятельности. Только после этого можно вести деятельность, попадающую под этот специальный режим в соответствии с по соответствующему виду деятельности. Если у организации будет несколько обособленных подразделений, к примеру, в разных районах города, то ставится на учет каждая из них в своей налоговой инспекции, соответственно и отчет отправляется по каждой отдельно.

Для некоторых видов деятельности есть исключения, по которым плательщик встает на учет в одной ФНС по адресу места нахождения (НК РФ ст.346.28, п.2):

- Если осуществляет пассажирские и грузовые перевозки.

- Занимается разносной или развозной торговлей.

- В случае размещения рекламы на транспортных средствах.

Однако на определенные виды деятельности в некоторых муниципальных районах есть ограничение по применению данного специального режима, в результате которого перейти на уплату налога не получится по месту нахождения организации. В результате можно использовать либо , либо общую систему. Или же как вариант, зарегистрировать налогоплательщика по тому муниципальному образованию, в котором таких ограничений нет.

Порядок регистрации в ФНС

Для того, чтобы встать на учет плательщика ЕНВД необходимо подать соответствующее заявление (приказ ФНС РФ №ММВ-7-6/941 от 11.12.2012):

- Для организаций, по .

- Для индивидуальных предпринимателей, по .

Заявление необходимо подать в пятидневный срок с момента начала ведения соответствующей деятельности (в соответствии с НК РФ ст. 346.28, п.3). Дату начала деятельности необходимо указать в подаваемом заявлении, данные формы применимы с 1.01.2013 года.

После получения установленного заявления ФНС должна зарегистрировать организацию (ИП) в пятидневный срок в качестве плательщика единого налога, о чем письменно известить в письме.

Важно! Датой постановки на учет будет дата начала ведения деятельности, указанная в заявлении.

Обращаем ваше внимание на то, что регистрацию необходимо проводить по каждому возникшему основанию уплаты данного налога, даже если уже в определенной налоговой плательщик зарегистрирован по другому основанию. Не встав на учет применение данного налогового режима запрещено.

Пример

Организация зарегистрирована в г. Новороссийске, где у нее имеется помещение, по местонахождению которого она стоит на учете в ФНС.В новом сезоне решено было поставить торговый автомат в этом районе г. Новороссийск, который продает журналы и газеты.Данная деятельность не подразумевает открытие обособленного подразделения, но основания ведения деятельности разные, в связи с этим в ФНС было направлено заявление о постановке на учет в качестве плательщика ЕНВД по форме ЕНВД-1 по новому основанию, в котором был указан адрес размещения торгового автомата.

Создание обособленного подразделения

Организация открывающая обособленные подразделения должна встать его на учет по месту нахождения в ФНС соответствующего района. Такая обязанность возникает не зависимо от того стоит ли уже на учете организация по другим основаниям или не стоит (в соответствии с НК РФ, ст.83, абз.2, п.1; абз.1, п.4). Данное мнение изложено и в .

Для того, чтобы поставить организацию на налоговый учет в ФНС по месту расположения ее обособленного подразделения (исключение составляют филиалы и представительства) необходимо подать сообщение по , утвержденной по приказу ФНС РФ №ММВ-7-6/362 от 09.06.2011. Дополнительных документов, которые подтверждают создание такого подразделение предоставлять нет необходимости.

Если на момент создания обособленного подразделения налогоплательщик уже состоит на учете в данном муниципальном образовании как плательщик единого налога, то повторная регистрация уже будет не нужна (описано в ). Достаточно лишь предоставить сообщение по форме №С-09-3-1.

Сообщение можно предоставить следующим образом:

- Через представителя.

- Заказным письмом по почте (с описью вложения).

- С помощью телекоммуникационных средств связи.

Пример

ООО «Салют» занимается оптовой торговлей инструмента в Г. Балашиха, МО и состоящая на налоговом учете по общей системе налогообложения в данном муниципальном образовании. Отдел развития решил открыть розничную точку продаж, как обособленное подразделение, осуществляющую деятельность в том же районе, состоящим в одной и той же ФНС. Поэтому организация подала свою налоговую сообщение о создании обособленного подразделения по указанной форме и заявление по форме ЕНВД-1.

Инструкция

Если вы решили, что ЕНВД является для вас оптимальным налоговым режимом, необходимо оценить соответствие собственного бизнеса установленным критериям. Перейти на «вмененку» не могут крупные налогоплательщики, имеющие штат сотрудников свыше 100 человек, а также компании с участием в них других организаций не менее 25%. При этом доход у компании может быть любой. Накладываются ограничения и на отдельные виды деятельности - общепиты в образовательных и медицинских учреждениях, а также на компании, сдающие в аренду автозаправочные станции.

Для постановки на учет в качестве плательщика ЕНВД ИП должны подать заявление по форме ЕНВД-2, а организации - ЕНВД-1. Скачать актуальные бланки всегда можно на сайте ФНС. При подаче заявления необходимо будет предъявить паспорт, никаких других документов не требуется. Заявление можно подать лично, либо отправить по почте.

Постановку на учет необходимо осуществить в течение 5 рабочих дней после начала деятельности, попадающей под ЕНВД. Указанная в заявлении дата и станет начальной в свидетельстве о постановке на учет как плательщика ЕНВД. Сама процедура постановки на учет длится 5 рабочих дней.

Если налогоплательщик уже состоит на учете как плательщик ЕНВД по одному основанию и начал заниматься новым направлением деятельности, то он обязан встать на учет по каждому из оснований. Например, ООО имеет несколько торговых точек по продаже стройматериалов и решило открыть подразделение, которое будет заниматься ремонтом квартир. Оно уже состоит на учете ЕНВД по розничной торговле, теперь ему необходимо встать на учет и по бытовым услугам, т.к. они имеют разные показатели для расчета налоговой базы и отличные коэффициенты.

Встать на учет как плательщик ЕНВД нужно в ФНС по месту ведения деятельности. Применительно к разносной торговле (например, услуг по доставке пиццы или обедов в офис) это необходимо сделать по месту нахождения организации или адресу регистрации ИП.

Обратите внимание

Если налогоплательщик осуществляет деятельность в различных регионах, то в них могут быть установлены различные виды деятельности, которые подпадают под ЕНВД и различные коэффициенты. Поэтому он должен встать на учет в каждом регионе, в котором ведет деятельность.

В рамках ЕНВД нет такого понятия, как нулевая декларация. Налоги платятся исходя из вмененного дохода, который не имеет отношения к реальной прибыли. Поэтому, если вы временно не ведете деятельность в рамках ЕНВД, необходимо сняться с учета, чтобы не платить налог. В дальнейшем, при возобновлении работы, можно снова подать заявление о постановке на учет.

Заявление ЕНВД-1 служит для того, чтобы поставить предприятие на учет как плательщика налога на вмененный доход. В данный момент действительным считается бланк формы от 2014 года.

Образец заполнения и пустой бланк формы ЕНВД-1

ФАЙЛЫ

Использование формы

Форму ЕНВД-1 следует заполнять тогда, когда организация планирует встать на учет в ФНС. Выбор налогового органа зависит от места проведения деятельности (не путать с местом регистрации предприятия ).

Особенности заполнения

Заполнять ЕНВД-1 можно как вручную, так и в электронном виде. В первом случае следует вносить данные разборчивыми печатными литерами, по одной в ячейке. Правила позволяют оформлять заявление черной и синей ручкой.

Если вы поставили кляксу или допустили ошибку, возьмите другой бланк. Ни в коем случае не делайте исправлений! Такую форму в налоговой не примут.

Электронная ЕНВД-1 заполняется шрифтом Courier New размером 18, по одному символу в ячейке.

В обоих случаях, если последняя буква слова приходится на последнюю ячейку, следует сделать отступление на новой строке.

Заполнение шапки

Обратите внимание, что в отличие от многих бухгалтерских форм, пробелы в ЕНВД-1 обязательно заполняются прочерками

. В нашем примере компания осуществляет 2 вида деятельности — соответственно, третий блок будет полностью зачеркнут. Пустой клетка может остаться только в 2 случаях:

— необходим пробел (как в названии из примера),

— поля заполняются сотрудниками налоговой.

Заполнение личных данных

Если у представителя компании нет отчества, третья строка заполняется прочерками. Предприятия-нерезиденты, не имеющие ОГРН, оставляют графу зачеркнутой.

Тем, кто подает ЕНВД-1 через представителя (код 4) следует указать количество страниц копий документа, уполномочивающего личность: в нашем случае — одна, т.к. доверенность выполнена на 1 странице. Согласно приказу ФНС в строке “Наименование документа” указывается только вид (т.е. доверенность), а не конкретные данные.

Неправильно: Доверенность №1 от 1.08.2016

Заполнение сведений о месте осуществления предпринимательской деятельности

В графу “Населенный пункт” вносим название пункта, если он не является городом. Например, Светлая, если речь идет о деревне Светлая, или Орлово, если речь идет о селе Орлово.

Сроки и особенности подачи

Форма ЕНВД-1 подается не позднее 5 рабочих дней после начала деятельности, квалифицируемой как приносящая вмененный доход. Удобно то, что заявление можно сдать как лично (если подачу осуществляет кто-то помимо руководителя, то нужна доверенность), так и по почте или в виде электронного отчета.

Когда форма ЕНВД-1 не нужна

В достаточно распространенных случаях:

- если налогоплательщик — ИП, для постановки на учет нужно подавать ,

- когда нужно отказаться от ЕНВД,

- когда деятельность по ЕНДВ осуществляется разово.