Новая форма "Декларация по НДС" официально утверждена документом Приказ ФНС России от 20.12.2016 г. N ММВ-7-3/696@.

Подробнее о применении формы "Декларация по НДС":

- Обновлена декларация по НДС

Форму и формат декларации по НДС, скорректирован и порядок заполнения декларации. Причиной тому стали... форму и формат декларации по НДС, скорректирован и порядок заполнения декларации. Причиной тому стали... заполнения декларации). К сведению: коды льгот по операциям для разд. 7 декларации по НДС выбирают... из приложения 1 к Порядку заполнения декларации. Если... налогоплательщик проводил не облагаемые НДС операции, по каждому отраженному...

- Истребованы пояснения к декларации по НДС: действия налогоплательщика

Налоговый орган в ходе «камералки» декларации по НДС, поданной налогоплательщиком, может обнаружить, что...) сведениям об этих операциях в декларации по НДС, поданной контрагентом налогоплательщика, или в... операции отсутствует в декларации контрагента по НДС; контрагент не представил декларацию по НДС за аналогичный отчетный... период; контрагент представил налоговую декларацию...

- Требование ИФНС о соответствии строк 070 и 170 раздела 3 декларации по НДС в рамках камералки за 1 квартал

Налоговой декларации по НДС по строке 070. Чтобы проверить правильность заполнения строки 070 Налоговой Декларации по НДС... авансов полученных (строка 070 декларации по НДС) с суммами НДС с авансов, принимаемых к... и принятие НДС к вычету отражено по строке 170 Налоговой декларации по НДС в 1 ... получает авансы (исчисляет НДС и указывает по строке 070 декларации по НДС), а в другом... проведёт анализ всех представленных налоговых деклараций по НДС с момента государственной регистрации нашей...

- Декларация по НДС: отображаем данные по экспериментальному товару

Обязанность сдача декларации по НДС только по установленному формату в электронной форме по ТКС... 4, 5, 6 декларации по НДС соответственно. Налоговый агент – неплательщик НДС Несколько иначе складывается... в Контрольные соотношения показателей декларации по НДС поставки отражаются ими в... вправе. Обобщим сказанное (о заполнении декларации по НДС налоговыми агентами – «спецрежимниками» и... рассмотрели некоторые вопросы, касающиеся заполнения декларации по НДС налоговыми агентами – покупателями товара, ...

- Что делать если не приняли декларацию по НДС?

Бы, составив и проверив налоговую декларацию по НДС, бухгалтеру остается последний шаг – отправить... бы, составив и проверив налоговую декларацию по НДС, бухгалтеру остается последний шаг – отправить... всего, указывается причина непринятия декларации по основанию: «декларация содержит ошибки и не принята... органа». Пример. Компания направила налоговая декларация по НДС в установленные законодательством сроки. 26 ... об отказе в приеме налоговой декларации по основанию: «декларация содержит ошибки и не...

- Контрольные соотношения показателей декларации по НДС обновлены

Декларации по НДС. Начиная с налогового периода за I квартал 2017 года декларация по НДС... разд. 2 декларации по НДС (п. 37.6 Порядка заполнения декларации по НДС). По строке 070 налоговый... При заполнении разд. 2 декларации по НДС он укажет: по строке 060 – 3 600 ... декларации по НДС). Дополнительно см. консультацию « О восстановлении НДС по основному средству ». ФНС, увязывая показатели декларации... отчетному году на титульном листе декларации по НДС По указанным кодам отражаются операции, не...

- Экспорт: в каком разделе декларации по НДС отражать НДС, предъявленный по общехозяйственным расходам, принятым к учету после 1 июля 2016 года?

Автомобилей. В каком разделе декларации по НДС следует отражать НДС, предъявленный по общехозяйственным расходам, принятым... автомобилей. В каком разделе декларации по НДС следует отражать НДС, предъявленный по общехозяйственным расходам, принятым...). Обоснование вывода: Форма налоговой декларации по НДС (далее - декларация), представляемой налогоплательщиком за IV квартал... %, производится в разделе 4 налоговой декларации по НДС (п. 41.3 Порядка). Разный...

- О «камералке» декларации по НДС с льготными операциями

Консультации пойдет о разъяснениях по проведению камеральных проверок деклараций по НДС, в которых отражены... консультации пойдет о разъяснениях по проведению камеральных проверок деклараций по НДС, в которых отражены... налога ФНС издала рекомендации по проведению камеральных проверок деклараций по НДС, в которых отражены... отражен в разд. 7 налоговой декларации по НДС по соответствующему коду операции (1010245 – ... связанного с проведением камеральных проверок деклараций по НДС, в которых отражены не...

- Когда уточняющую декларацию по НДС можно не подавать

Собой необходимость подачи уточняющей декларации по НДС и могут стать причиной... собой необходимость подачи уточняющей декларации по НДС и могут стать причиной... и обязывают бухгалтера сдавать уточненную декларацию по НДС. В частности, если... в прошлом квартале, когда декларация по НДС уже сдана. Контролеры, в... не обязывают покупателя формировать уточненку декларации по НДС. Если в корректировочном документе... после подачи корректировки. Уточняющая декларация по НДС не требуется, если корректировочный...

- При каких ошибках нужна уточняющая декларация по НДС

Они были выявлены после подачи декларации по НДС, требуется подача уточненки. Разберемся, ... они были выявлены после подачи декларации по НДС, требуется подача уточненки. Разберемся, ... и влекут необходимость подачи уточняющей декларации по НДС. Бухгалтер может допустить такие... продаж, а после и в декларацию по НДС. К примеру, товар отгрузили... вероятностью такая операция в декларации по НДС за 1 квартал 2017 ... подаче уточненной декларации, поскольку определение налоговой базы по НДС устанавливается на...

- Дополнительная ситуация, при которой организации и ИП, применяющие спецрежим, должны представлять декларацию по НДС

... (как налоговому агенту) и подавать декларацию по НДС? Чтобы обоснованно ответить на этот... . Объект обложения НДС Как известно, объектом обложения НДС признаются операции по реализации товаров... ; предусмотрено освобождение от обязанностей налогоплательщика НДС, но не освобождение от обязанностей... налогоплательщиком НДС, может представить в налоговые органы по месту своего учета налоговую декларацию... в Разделе 2 налоговой декларации по НДС (Порядок заполнения декларации по НДС, утв. Приказом ФНС России...

- Нужно ли по операциям, связанным с предоставлением займов, отражать "тело" займа в разделе 7 декларации по НДС?

Займов, в разделе 7 налоговой декларации по НДС "тело" займа не... займов, в разделе 7 налоговой декларации по НДС "тело" займа не... . 149 НК РФ). Форма налоговой декларации по НДС (далее - Декларация) и порядок ее заполнения... налоговой декларации по НДС, порядка ее заполнения, а также формата представления налоговой декларации по НДС в... состав представляемой в налоговые органы декларации по НДС при осуществлении налогоплательщиками соответствующих операций...

- Повышение ставки и другие изменения по НДС

Сведению: сокращение срока камеральной проверки декларации по НДС не коснулось иностранных организаций, состоящих... проверяются документы, связанные с декларацией по НДС, но не сама декларация. Впрочем, законодатели, скорее... сборах, до окончания камеральной проверки декларации по НДС. Но возможность такого продления... максимальный период камеральной проверки самой декларации по НДС не изменился бы (не... налоговых проверок, проводимых на основе деклараций по НДС, представленных в налоговые органы после...

- Длительное производство: определяем налоговую базу по НДС

Возможен иной порядок определения базы по НДС. Какой? Расскажем в консультации, ... не составляет. По результатам I квартала в декларации по НДС полученную сумму (... 44.6 Порядка заполнения декларации). Одновременно с декларацией по НДС организация представит: контракт с... в общем порядке.) Если по данным декларации предполагается уплата налога, перечисления... в разд. 3 налоговой декларации по НДС. Заключение Минпромторга о длительности... .10.2011 представило уточненную декларацию по НДС за II квартал 2011 ...

- Что такое льгота по НДС: конец ли спорам?

7 налоговой декларации по НДС каких то операций, не облагаемых НДС по иным основаниям, ... него, при проведении камеральной проверки декларации по НДС цитировался п. 14 Постановления Пленума... рискориентированного подхода камеральных налоговых проверок деклараций по НДС, в которых отражены операции, ... НК РФ налогоплательщики, обязанные представлять декларацию по НДС в электронной форме, и... контрольных соотношений внутри декларации по НДС, к несоответствиям – разрывы между вычетами по НДС у покупателей...

Отчитываться по НДС обязаны все ИП и юрлица, являющиеся плательщиками этого налога, а также налоговые агенты и неплательщики налога («спецрежимники»), выставляющие счета-фактуры с выделенными в них суммами НДС (пп. 1 п. 5 ст. 173; п. 5 ст. 174 НК РФ). В январе 2018 г. предстоит сдавать декларацию по НДС-2017 за 4 квартал. Из этой статьи вы узнаете, как правильно заполнить отчетность по налогу, а также можете скачать образец бланка и заполненной декларации по НДС.

Декларация НДС 2017 – бланк

С первого квартала 2017 г. применяется новая форма декларации по НДС . Бланк утвержден приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558 в редакции от 20.12.2016.

По НДС отчетность «на бумаге» не сдается с 2014 г. – отчитываться в ИФНС нужно электронно по ТКС через спецоператора. Бумажный бланк могут использовать только налоговые агенты-неплательщики, и агенты-налогоплательщики, освобожденные от исчисления и уплаты НДС (п. 5 ст. 174 НК РФ, письмо ФНС РФ от 30.01.2015 № ОА-4-17/1350).

Сдается декларация по НДС в срок не позднее 25 числа после истекшего квартала. За 4 квартал 2017 г. нужно отчитаться до 25.01.2018 г., независимо от формы подачи отчета.

Состав декларации по НДС

Порядок заполнения декларации разработан ФНС РФ в приложении № 2 к тому же приказу № ММВ-7-3/558, которым был утвержден бланк.

Бланк НДС – это титульный лист и 12 разделов, из которых обязательным для всех является только раздел 1, а остальные заполняются лишь при наличии соответствующих данных.

Так, для налогоплательщиков , в отчетном квартале осуществлявших только необлагаемые НДС операции, обязательным к заполнению является раздел декларации НДС 7. «Спецрежимники», выделявшие в счетах-фактурах НДС, и лица, освобожденные от обязанностей налогоплательщика по статьям 145 и 145.1 НК РФ, но выставившие счета-фактуры с НДС, подают в составе декларации раздел 12. НДС-агенты заполняют раздел 3, если других операций по налогу, кроме агентских, у них не было. Для налогоплательщиков, ведущих книги покупок/продаж, предназначены разделы 8 и 9, а для посредников, заполняющих декларацию по данным журнала учета счетов-фактур – разделы 10 и 11.

Общие требования к заполнению бланка НДС-декларации

Все текстовые показатели декларации заполняются, начиная с левого края строки, заглавными печатными буквами. Денежные показатели вносятся без копеек с округлением сумм до полного рубля. В каждую ячейку вносится только один показатель – цифра, буква и т.п.

Бумажную форму следует распечатывать на одной стороне листа А4. Страницы не скрепляются степлером между собой.

Все страницы НДС-декларации нумеруются по порядку, начиная с титульного листа.

Декларация НДС-2017: заполнение обязательных разделов

Заполняется НДС-декларация на основании следующих документов:

- Счета-фактуры от неплательщиков НДС,

- Журнал учета счетов-фактур (посредники),

- Регистры бухучета и налоговые регистры.

Титульный лист декларации вполне стандартный. В нем заполняются данные об организации/ИП:

- Номер корректировки – «0» для первичной декларации, «1», «2» и т.д. для последующих уточненных,

- Код налогового периода, согласно приложения № 3 к Порядку заполнения, и год,

- Код ИФНС, куда подается отчетность,

- Наименование/Ф.И.О. плательщика НДС, как указано в уставе фирмы, или в паспорте физлица,

- Код ОКВЭД, как в выписке из ЕГРЮЛ/ЕГРИП,

- Количество страниц декларации и прилагаемых документов,

- Контактные данные, подпись руководителя/ИП.

Обязательный для всех раздел 1 налоговой декларации по НДС отражает сумму налога к уплате, или возмещению из бюджета. Данные вносятся в него после подсчета результатов в иных необходимых разделах декларации, и включают:

- Код территории по ОКТМО – его можно найти в классификаторе территорий, или на сайтах Росстата и ФНС;

- КБК , актуальный на данный период,

- По строкам 030-040 отражают итоговые суммы налога к уплате, а по строке 050 – сумму к возмещению,

- Строки 060-080 заполняются, если в строке «По месту нахождения» титульного листа указан код «227».

Титульный лист с разделом 1 подается в ИФНС и в случае, когда показатели для отражения в разделах 2-12 декларации отсутствуют, такая отчетность по НДС будет «нулевой».

Как проверить декларацию

Прежде чем отправлять готовую декларацию в ИФНС, необходимо проверить корректность ее заполнения. Это можно сделать с помощью «Контрольных соотношений показателей декларации», опубликованных в письме ФНС РФ от 06.04.2017 № СД-4-3/6467. Соотношения проверяются не только внутри декларации по НДС, а сверяются с показателями других отчетных форм и бухгалтерской отчетностью.

Если какое-либо контрольное соотношение по НДС будет нарушено, декларация не пройдет камеральную проверку , налоговики сочтут это ошибкой и направят требование о предоставлении в течение 5 дней соответствующих пояснений. Пояснения налогоплательщики обязаны представлять, как и декларацию, в электронном виде по ТКС (п. 3 ст. 88 НК РФ). Электронные форматы для таких пояснений были утверждены приказом ФНС РФ от 16.12.2016 № ММВ-7-15/682.

Образец заполнения декларации по НДС

ООО «Астра» применяет ОСНО и занимается оптовой торговлей продуктами. Допустим, что в 4 квартале 2017 г. у «Астры» было всего три операции:

- Реализовано товара одному покупателю на сумму 1 млн. руб. без учета НДС. Проданный товар облагается НДС по ставке 18%.

- Приобретен товар на сумму 1416 тыс. руб. с учетом НДС 18% (216 тыс. руб.). Этот налог, согласно документам, можно принять к вычету.

- От покупателя получен аванс в счет будущих поставок в сумме 531 тыс. руб. с учетом НДС 18% (81 тыс. руб.).

В данном случае нужно заполнить следующие разделы декларации:

- титульный лист,

- раздел 1 – сумма НДС к перечислению в бюджет;

- раздел 3 – расчет налога за отчетный квартал;

- раздел 8 – показатели из книги покупок по полученному счету-фактуре, чтобы вычесть предъявленный НДС из общей суммы налога;

- раздел 9 - данные из книги продаж по выставленным счетам-фактурам. В нашем случае этот раздел нужно заполнить дважды, т.к. операций по продаже было две, а итоговые строки 230-280 заполним только один раз.

2. В каком составе с нового года сдавать декларацию по НДС

3. В какой срок и куда представлять отчетность

Кто сдает декларацию по НДС

Декларацию по НДС обязаны составлять (п. 5 ст. 174 НК РФ):

- компании и являющиеся плательщиками НДС;

- компании и индивидуальные предприниматели, выступающие налоговыми агентами по НДС (случаи, когда лицо становится налоговым агентом по НДС, перечислены в статье 161 НК РФ);

- компании и индивидуальные предприниматели на спецрежимах (ЕСХН, УСН, ПСН), которые импортировали товары, выставляли покупателю счет-фактуру с НДС по своей инициативе (просьбе контрагента) или вели общие дела в простых товариществах, являются доверительными управляющими или концессионерами (п. 3 ст. 346.1, п. 2 ст. 346.11, абз. 3 п. 4 ст. 346.26, п. 11 ст. 346.43 НК РФ);

- компании и индивидуальные предприниматели, освобожденные от обязанности по статье 145 НК РФ, которые выставляли покупателю счет-фактуру с НДС по своей инициативе (просьбе контрагента) или реализовывали подакцизные товары.

Заметьте: посредники (экспедиторы, застройщики), которые не являются налоговыми агентами, подают декларацию, только если они являются плательщиками НДС. Иначе они оформляют и представляют в налоговую инспекцию только журнал учета счетов-фактур, полученных и выставленных в рамках посреднической деятельности (деятельности по договорам транспортной экспедиции, при выполнении функций застройщика). Журнал учета подается в электронном виде не позднее 20-го числа месяца, следующего за истекшим кварталом (п. 5.2 ст. 174 НК РФ).

Куда сдавать декларацию по НДС

Декларацию по НДС организации и предприниматели сдают в налоговую инспекцию по месту своего учета. Подавать декларации по НДС по местонахождению обособленных подразделений компании не нужно (п. 5 ст. 174 НК РФ).

В какой срок надо представить декларацию по НДС

Декларацию по НДС подают не позднее 25-го числа месяца, следующего за последним месяцем отчетного квартала (ст. 163, п. 5 ст. 174 НК РФ). Если последний день срока приходится на выходной и (или) нерабочий праздник, днем окончания срока считается ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Данный срок действует во всех случаях подачи декларации по НДС.

Например, декларацию по НДС за II квартал 2015 года нужно сдать не позднее 27 июля 2015 года, потому как 25 и 26 июля в 2015 году выпадают на субботу и воскресенье соответственно.

Каким способом подавать декларацию по НДС

По общему правилу сдавать декларацию нужно в электронном виде через спецоператора (ТКС). Если налогоплательщик вместо декларации в электронном виде представит ее на бумаге, то такая декларация не будет считаться представленной. Исключение: если декларацию сдает налоговый агент - неплательщик НДС. То есть лицо применяет спецрежим или освобождено от уплаты налога по статье 145 НК РФ. В таком случае можно подавать декларацию одним из двух способов - на бумаге или в электронном виде по ТКС. Лишь в одном случае данная льгота не применяется: если налоговый агент - посредник, экспедитор или застройщик, который от своего имени выставляет счета-фактуры или получает счета-фактуры в интересах других лиц. Тогда нужно сдать отчетность только электронно (п. 5 ст. 174 НК РФ).

В каком составе сдается декларация по НДС

В составе декларации по НДС по общему правилу обязательно нужно сдать титульный лист и раздел 1. Остальные разделы представляют, только если есть облагаемые НДС обороты. То есть если организация совершала операции, которые должны быть отражены в этих разделах.

Так, раздел 2 предназначен для заполнения налоговыми агентами. В нем отражаются сведения о каждом участнике операций, в которых организация выступала в качестве налогового агента. Детально заполнение раздела 2 декларации по НДС мы обсудили в отдельной статье.

Раздел 3 (с приложениями № 1 и № 2) предназначен для суммы НДС к уплате (возмещению) по операциям, облагаемым по ставкам 18, 10% или по расчетным ставкам 18/118, 10/110. Узнать больше об оформлении раздела 3 сможете из нашей другой статьи.

Разделы 4-6 нужно заполнять и сдавать, если в налоговом периоде организация совершала операции, облагаемые НДС по ставке 0%. Подробнее об отчетности за экспортные операции мы рассказали в специальной статье.

Раздел 7 в декларации по НДС оформляется, если организация совершала операции, освобожденные от налогообложения. Также об этом разделе мы поговорили отдельно.

Разделы 8 и 9 предусмотрены для отражения сведений из книги покупок и книги продаж. Разделы требуется заполнять по каждому счету-фактуре. То есть при большом количестве счетов-фактур надо составлять много разделов. Пользуясь данными сведениями по разным компаниям, налоговики выявляют факты незаконного возмещения НДС из бюджета (п. 5.1 ст. 174 НК РФ).

Разделы 10 и 11 появились также недавно - в этом году. Дело в том, что с 1 января 2015 года большинство плательщиков освобождены от обязанности вести журнал учета полученных и выставленных счетов-фактур. Такая задача закреплена лишь за посредниками (п. 3 и 3.1 ст. 169 НК РФ). Так вот если посредник имеет статус налогоплательщика НДС или налогового агента, то он должен включить сведения, указанные в журнале, в разделы 10 и 11 налоговой декларации (п. 5 и 5.1 ст. 174 НК РФ).

И раздел 12 декларации. Он предусмотрен для лиц, указанных в пункте 5 статьи 173 НК РФ (неплательщики НДС и освобожденные от уплаты НДС). Они должны включать в налоговую декларацию сведения, указанные в выставленных ими счетах-фактурах. А именно заполнять раздел 12 по каждому выставленному счету-фактуре.

Образцы заполнения декларации по НДС

Посмотреть примеры составления отчетности по НДС вы можете, пройдя по ссылкам ниже.

Декларация по НДС, бланк

Декларация по НДС. Образец: компания на спецрежиме выставила счет-фактуру с выделенной суммой НДС

Декларация по НДС. Образец: организация выступала налоговым агентом и является плательщиком НДС

Декларация по НДС. Образец: организация выступала налоговым агентом и не является плательщиком НДС

Проверка декларации по НДС

Как проверить правильность составления декларации по НДС? Для этого воспользуйтесь контрольными соотношениями для самостоятельной проверки налоговых деклараций, которые приведены на сайте (письмо ФНС России от 25.03.2014 № 11-1-05/0129).

Заполнение декларации по НДС требует от бухгалтера максимальной концентрации и знания нюансов оформления документа. Как правильно заполнить декларацию по НДС? На что обратить внимание при оформлении декларации при экспорте? Можно ли заполнить декларацию по НДС в режиме онлайн? В данной статье мы расскажем основные тонкости оформления декларации и покажем на примере порядок заполнения формуляра.

Составление декларации по НДС. Как составить и правильно заполнить декларацию

Для начала расскажем, как заполняется декларация по НДС.

Начиная с отчетности за 1 квартал 2017 года декларацию по НДС нужно представлять по форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Этот же приказ устанавливает и правила заполнения декларации по НДС. Напоминаем: в большинстве случаев она сдается в электронном виде по ТКС.

Основой для заполнения декларации по НДС служат:

- книга покупок и книга продаж;

- журнал учета счетов-фактур (для тех, кто ведет посредническую деятельность);

- счета-фактуры, выставленные неплательщиками НДС (п. 5 ст. 173 НК РФ);

- данные бухгалтерского и налогового учета.

Для проверки правильности заполнения используйте контрольные соотношения из письма ФНС РФ от 23.03.2015 № ГД-4-3/4550@.

Подробнее о действующих контрольных соотношениях читайте в материале « Как проверить декларацию по НДС (контрольные соотношения)? .

Заполнение налоговой декларации по НДС. Основные правила, пример заполнения

Декларация состоит из титульного листа и 12 разделов. К разделам 3, 8 и 9 предусмотрены также приложения.

Титульный лист и раздел 1 представляются всегда в обязательном порядке.

Разделы 2-12, а также приложения включаются в декларацию только при осуществлении соответствующих операций (п. 3 Порядка заполнения налоговой декларации по НДС).

О правилах заполнения декларации налоговыми агентами читайте в статье Как правильно заполнить налоговому агенту раздел 2 декларации по НДС? .

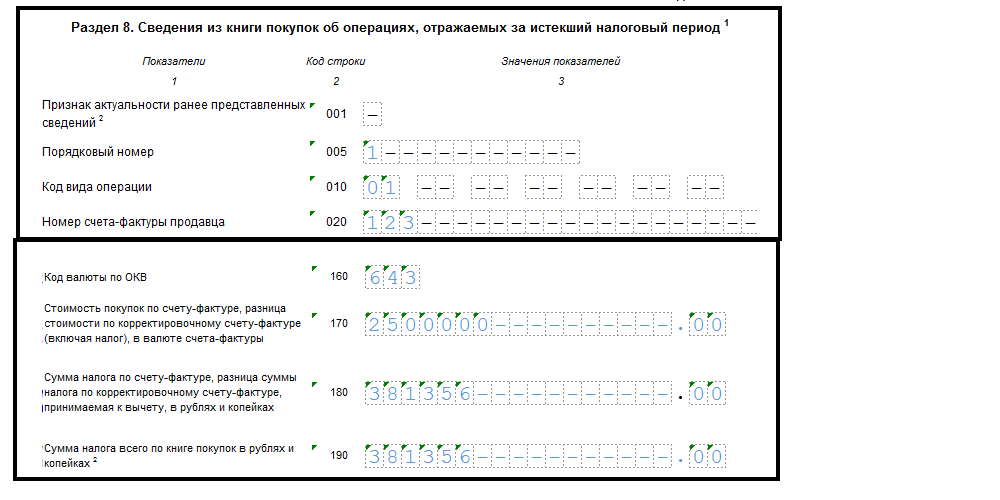

Рассмотрим пример заполнения новой декларации по НДС 2018 года.

Пример.

Фирма ООО "Эльбрус" 03.08.2018 приобрела автомобиль за 2,5 млн. руб. (в т.ч. НДС 381 356 руб.). 03.09.2018 машину продали за 2,9 млн. руб. (в т.ч. НДС 442 373 руб.).

Бухглатер ООО "Эльбрус" заполнил титульный лист, указав сведения из учредительных документов.

Далее бухгалтер перенес сведения о суммах, датах, номерах счетов-фактур, а также информацию о контрагентах из книги продаж и книги покупок в разделы 9 и 8 соответственно.

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

- в строке 010 сумму реализации и величину исчисленного налога;

- в строке 120 сумму налога, предъявленного к вычету.

Рассчитал сумму налога к уплате и зафиксировал ее в строке 200.

См. также порядок заполнения других строк раздела 3:

См. также порядок заполнения других строк раздела 3:

- Как заполняется строка 030 раздела 3 декларации по НДС »;

- Как заполняется строка 090 раздела 3 декларации по НДС »;

- "Что отражается в строке 130 декларации по НДС" .

Раздел 1 был заполнен в последнюю очередь, т.к. сюда переносятся итоговые данные о сумме НДС к уплате или к возмещению. Также здесь отражаются коды ОКТМО (подробнее о них — в материале Куда платить НДС и как и где найти правильные реквизиты для уплаты? » ) и КБК .

Остальные разделы декларации заполняются при наличии данных.

- Раздел 2 заполняют налоговые агенты. Как правильно заполнить данный раздел читайте .

- Разделы 4-6 заполняются при экспорте. Подробнее об этом мы рассказываем в следующем разделе.

- Раздел 7 заполняется при отсутствии налогооблаемых операций. Подробности

- В разделы 10 и 11 переносятся сведения из журнала счетов-фактур. О том как правильно заполнять данные разделы, мы рассказывали и .

Рассмотрим порядок заполнения декларации по НДС при экспорте.

Заполнение декларации по НДС при экспорте

Теперь расскажем, как заполнять налоговую декларацию по НДС экспортерам. Для них предусмотрены отдельные разделы декларации — 4-6.

Как правильно заполнить разделы, читайте в материалах:

- "Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%? "

- "Порядок заполнения раздела 6 декларации по НДС ".

Правила заполнения налоговой декларации по НДС экспортером с 01.07.2016 зависят не только от того, есть ли у него в наличии документы, подтверждающие экспорт, но еще и от вида товаров, отгруженных за границу:

- По несырьевым их разновидностям, приобретенным после 01.07.2016, вычет возможен в периоде отгрузки на экспорт. Ждать, когда будут собраны документы, подтверждающие экспорт, не требуется (п. 1, абз. 2, 3 п. 3 ст. 172 НК РФ).

- Экспортируемому сырью порядок подтверждения права на вычет сохранен: нужно собрать полный пакет подтверждающих экспорт документов в течение 180 дней, отведенных на это НК РФ (п. 9 ст. 165 НК РФ).

Подробнее о подтверждении ставки 0% путем сбора полного пакета документов читайте в материале Какова процедура возмещения НДС по ставке 0% (получение подтверждения)? .

В части экспорта, считающегося подтвержденным в срок или не требующим наличия такого срока (по несырьевым товарам) в декларации по НДС заполняется раздел 4.

В отношении сырьевых товаров, для подтверждения права на ставку 0% по которым в течение 180 дней собрать документы не удалось, нужно представить уточненную декларацию за период отгрузки с заполненным разделом 6. В нем отразится начисление налога по применяемым в РФ ставкам 18 или 10%, а также налоговые вычеты.

Подробнее о действиях в такой ситуации читайте в статье Что делать, если экспорт не подтвержден в установленный срок .

Если документы будут собраны впоследствии, по истечении 180 дней, то за период, в котором они собраны, представляется декларация с заполненным разделом 4, а уплаченный в связи с неподтверждением экспорта налог возвращается в порядке ст. 176, 176.1 НК РФ.

Раздел 5 заполняется, если обоснованность применения ставки 0% подтверждена ранее, но право на вычеты по НДС возникло только в текущем периоде.

Для начала разберемся что же такое НДС. Налог на добавленную стоимость - это так называемый налог на потребление . По сути такой налог является надбавкой к цене реализуемого товара, то есть, платит его покупатель, совершая покупку. Именно предприятие, эту продукцию реализующее, подает декларацию в инспекцию.

Различные ставки

Величина ставки регулируется статьей 164 Налогового Кодекса РФ , она не фиксированная и отличается для разных видов товаров.

Например, для большинства услуг и продукции налог на добавленную стоимость составляет 18% .

Исключение составляют некоторые виды услуг и товаров: детская продукция, книжная продукция и периодические печатные издания образовательного характера, а также некоторые из медицинских товаров имеют сниженную ставка в 10%. Существует также нулевая ставка, касаемая экспортируемых товаров, некоторых перевозок пассажиров и других.

Налоговый агент - в каких случаях?

Возможно, вам случалось сталкиваться с ситуациями, когда налогоплательщик по некоторым причинам не мог платить налог на нас самостоятельно, и за него это делало другое лицо (чуть ниже мы рассмотрим эти случаи).

Это и есть налоговый агент, который заранее вычтет нужную сумму из дохода и далее отправит ее в государственный бюджет. Таким образом этот человек или предприятие выступает связующим звеном между государством и этим налогоплательщиком.

Согласно Налоговому Кодексу, налоговым агентом по НДС считается тот, кто :

- покупает продукцию или услуги у иностранных лиц, которые не стоят на учете в российской налоговой (покупка осуществляется в России);

- арендует или покупает госимущество, имущество субъектов РФ;

- продает конфискат, скупленные ценные вещи или покупает имущество обанкротившегося лица.

Налоговая декларация по НДС — что это такое?

Налоговая декларация по ндс — это отчетный документ, подаваемый налогоплательщиками с указанием сведений об уплачиваемой сумму пошлин

.

Налоговая декларация по ндс — это отчетный документ, подаваемый налогоплательщиками с указанием сведений об уплачиваемой сумму пошлин

.

Этот документ подается только теми лицами, которые обозначены в статье 174.1 Налогового Кодекса РФ как обязанные платить НДС.

Налоговая декларация по налогу на добавленную стоимость — это отчетность, которая подается каждый квартал . Существует 4 квартала подачи отчетности. Сроки подачи: не позже 25-го числа следующего месяца (задержки могут повлечь за собой штрафы).

ВАЖНО! Начиная с 2017 года согласно приказу ФНС России от 20.12.16 были скорректированы форма декларации, а также порядок заполнения декларации, но кардинальных изменений она не претерпела (изменились некоторые штрих-коды, появилось несколько дополнительных строк).

Разделы налоговой декларации по НДС

Налоговая декларация по НДС представляет собой документ из 12 разделов, однако заполнять их все чаще всего не обязательно . Лишь титульный лист и раздел 1 являются общими и обязательными для всех, кто подает данную декларацию. Остальные заполняются в случае, когда у компании были обороты с НДС.

Некоторые из разделов только для налоговых агентов, например, второй раздел.

В седьмой части документа предлагается указать сведения по операциям, которые были освобождены от налогов или не были осуществлены на территории страны. В разделе 8 указываются налоговые вычеты за необходимый срок.

Информацию из книги продаж затребует раздел номер 9, а сведения из из журнала учета счетов-фактур плательщики могут внести в графы разделов 10 и 11. Для счета-фактуры с налогом на НДС в тех ситуациях, когда не требуется уплата налога, существует 12 раздел декларации .

Нулевая налоговая декларация

Существует еще понятие нулевой налоговой декларации по НДС, это документ, который подается, если предприниматель не вел деятельность в течение какого-либо периода времени

.

Существует еще понятие нулевой налоговой декларации по НДС, это документ, который подается, если предприниматель не вел деятельность в течение какого-либо периода времени

.

Но отчетность же сдавать надо? Именно тогда и подается «нулевка».

Особенностью документа является то, что в местах уплачиваемого налога ставится прочерк.

Заполняется только титульная страница и сведения о компании. Подписываются оба листа.

Подается декларация не позднее 25 числа того месяца, который следует за истекшим кварталом .

Что содержится в счет-фактуре и для чего она нужна?

В документе счета-фактуры содержится вся нужная информация о стоимости продукта - с учетом налога и без него. Она предоставляется поставщиком и должна быть прикреплена в журнале учета.

Она требует особого внимания , поскольку в случае неправильного оформления бумаги проверяющий ее налоговый инспектор увидит расхождение в данных, что может повлечь за собой аннулирование всех вычетов и увеличение суммы налога на добавленную стоимость.

Теперь мы узнали, что такое налоговая декларация на добавленную стоимость. Как видим, в ней нет ничего сложного, достаточно только разобраться с деталями. Если же у вас возникнут дополнительные вопросы, вы всегда можете обратиться к инспектору . Лучше потратить больше времени на заполнение, чем после получить значительно увеличенную сумму налога.

Полезное видео

Дополнительная информация о заполнении декларации по НДС, представлена в данном видео: