Транспортный налог является самым простым налогом по методу расчета. Так ли это на самом деле? Из этой статьи вы сможете узнать, как рассчитать транспортный налог в 2016 году и какие существуют особенности расчета.

Для расчета налога на транспорт необходимо знать, чем выражена налоговая база, а также нужно знать ставки.

Налоговой базой в данном налоге признается мера измерения транспорта. Это может быть:

Расчет транспортного налога в 2016 году производится в соответствии со следующими данными:

- Двигатель менее ста лошадок – 2,5 рубля за 1 лошадку;

- От ста до ста пятидесяти лошадок – 3,5 рубля за л. с.;

- От ста пятидесяти до двухсот лошадок – 5 рублей за лошадку;

- От двухсот до двухсот пятидесяти лошадок – 7,5 рублей за л.с.;

- Более двухсот пятидесяти лошадок – 15 рублей за одну лошадку.

Зная эти сведения, можно с легкостью узнать размер налога. Формула расчета транспортного налога 2016 следующая:

Налог на транспорт = база налога * ставка налога * коэффициент пользования.

Коэффициент пользования рассчитывается путем деления числа месяцев, которые плательщик владеет авто на 12 (число месяцев в отчетном периоде).

В некоторых регионах размер налога будет зависеть еще и от времени пользования авто. Поэтому важно знать, сколько лет машина находится в эксплуатации.

Ответственность за неуплату

Если у налогоплательщика по каким-либо причинам не получилось уплатить налог во время, ему придется заплатить штраф. Причем сделать это нужно будет как можно быстрее, так как за каждый день просрочки начисляются пени. Размер штрафа будет зависеть от следующих показателей:

- Число просроченных дней уплаты;

- Ставки рефинансирования;

- Величины недоимки.

Если плательщик игнорирует и уплату налога, и оплату штрафа, дело доходит до суда. В ходе судебного разбирательства выносится постановление, в котором сообщается, что неуплаченная сумма должна быть списана с должника в принудительном порядке. После этого дело поручают судебным приставам, которые изымают деньги любыми доступными и законными способами. В основном, они заставляют погасить долг либо за счет средств в банке, либо за счет имущества.

Транспортный налог относится к региональным. Законодательные органы субъектов Российской Федерации определяют для организаций:

- налоговую ставку в пределах, установленных Налоговым кодексом;

- порядок и сроки уплаты налога;

- налоговые льготы и условия для их применения.

Все эти сведения по транспортному налогу смотрите на официальном сайте региона.

Какие организации платят транспортный налог

Транспортный налог платят организации, на которые зарегистрированы транспортные средства, признаваемые объектом налогообложения. Транспортный налог не платят FIFA и ее дочерние организации, национальные футбольные ассоциации, Организационный комитет «Россия-2018» и другие компании, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года». Транспортные средства должны принадлежать организации на праве собственности и использоваться для подготовки и проведения чемпионата.

Какие транспортные средства облагаются налогом

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, теплоходы, яхты и другие машины и механизмы . Не являются объектом налогообложения:

- весельные и моторные лодки с двигателем мощностью до 5 лошадиных сил;

- легковые автомобили, оборудованные для использования инвалидами;

- тракторы, самоходные комбайны, специальные сельскохозяйственные автомобили, используемые для производства сельскохозяйственной продукции;

- транспортные средства федеральных органов исполнительной власти, где законодательно предусмотрена военная или приравненная к ней служба;

- транспортные средства, находящиеся в розыске, если угон документально подтвержден уполномоченным органом.

Когда отчитываться и платить транспортный налог

Для организаций налоговый период — календарный год, отчетный период — первый, второй квартал и третий квартал. Законодательные органы субъектов Российской Федерации могут не устанавливать отчетные периоды, а оставить лишь годовую отчетность.

Как рассчитать транспортный налог и авансовый платеж по нему

Региональные власти устанавливают, нужно ли перечислять авансовые платежи или платить транспортный налог по итогам налогового периода. Они могут отменить авансовые платежи для отдельных категорий налогоплательщиков.

Организации самостоятельно исчисляют транспортный налог и авансовые платежи по нему. Авансовый платеж за каждый отчетный период = 1/4 * налоговая база * налоговая ставка.

Для легковых автомобилей с высокой средней стоимостью при расчете налога и авансовых платежей применяют повышающие коэффициенты:

- если средняя стоимость составляет 3—5 млн рублей включительно и с года выпуска прошло от 2 до 3 лет — коэффициент равен 1,1; от 1 до 2 лет — коэффициент равен 1,3; не более 1 года — коэффициент равен 1,5;

- если средняя стоимость составляет 5—10 млн рублей включительно и с года выпуска прошло не более 5 лет, коэффициент равен 2;

- если средняя стоимость составляет 10—15 млн рублей включительно и с года выпуска прошло не более 10 лет, коэффициент равен 3;

- если средняя стоимость превышает 15 млн рублей и с года выпуска прошло не более 20 лет, коэффициент равен 3.

Если в налоговом (отчетном) периоде транспортное средство ставилось на учет или снималось с учета, учитывают срок, в течение которого налогоплательщик владел транспортным средством. Для этого число полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, делят на число календарных месяцев в налоговом (отчетном) периоде. На полученный результат умножают рассчитанный налог или авансовый платеж.

Месяц регистрации и месяц снятия с регистрации принимается за полный месяц. Если регистрация и снятие с регистрации произошли в одном месяце, указанный месяц считается одним полным месяцем.

Сумма налога, которую организация платит по итогам налогового периода, равна разнице между исчисленной суммой налога и суммами авансовых платежей по налогу, уплаченных в налоговом периоде.

Хотите легко платить налоги и отчитываться по ним? Пользуйтесь облачным сервисом Контур.Бухгалтерия! Здесь вы можете легко вести бухучет, начислять зарплату и отправлять отчетность онлайн. Сервис напомнит об уплате налогов, проведет расчет и автоматически сформирует декларацию.

Транспортный налог для юридических лиц 2018–2019 годов по-прежнему уплачивается за каждое зарегистрированное на организацию транспортное средство (далее – ТС). Как правильно рассчитать налог за транспорт? В какие сроки платить налог и авансы? Когда сдавать декларацию по транспортному налогу? Нужно ли представлять расчет по авансам? Ответы на эти и другие вопросы знайте из нашего материала.

Особенности транспортного налога для юрлиц

Транспортный налог для юридических лиц, как и для физлиц, рассчитывается по простой формуле:

База налогообложения × ставка налога.

Кроме того, в эту формулу могут также добавляться понижающие/повышающие коэффициенты, а ставка налога в регионе может быть уменьшена или увеличена по отношению к базовым величинам, указанным в п. 1 ст. 361 НК РФ. Но установленные в субъектах федерации ставки налога не могут отличаться от базовых больше чем в 10 раз — такое ограничение указано в п. 2 ст. 361 НК РФ.

В отношении дорогих авто, стоимость которых превышает 3 млн руб., применяется повышающий коэффициент. Этот коэффициент можно найти в п. 2 ст. 362 НК РФ. Его величина зависит не только от стоимости авто, но и от срока его использования после выпуска. Цены на элитные автомобили ежегодно обновляются и доступны для знакомства с ними на официальном сайте Минпромторга.

В соответствии с п. 5 ст. 83 НК РФ местом для предоставления деклараций и уплаты транспортного налога в отношении автомототехники и воздушных ТС считается место регистрации самого налогоплательщика.

Налогоплательщики-юрлица в отличие от физлиц должны самостоятельно рассчитывать налог и отчитываться по нему в ИФНС путем подачи деклараций. Налоговые декларации по транспортному налогу подаются не позднее 1 рабочего дня февраля того года, который следует за отчетным. Если в регионе принято решение об уплате авансовых платежей, то в течение года ежеквартально платятся такие платежи, но расчеты по ним в ИФНС не подаются. Суммы авансов учитывают при определении величины налога, подлежащего уплате по окончании налогового периода.

Изменения 2018-2019 по транспортному налогу для юридических лиц

За последние годы в порядок расчета транспортного налога были внесены изменения:

- С 01.10.2018 года уточнен перечень дорогих автомобилей. Машины перегруппированы в зависимости от года выпуска и цены. Авансы за 2018 год, рассчитанные исходя из предыдущей редакции перечня, необходимо пересчитать и доплатить недоимку в случае увеличения суммы. Если же образовалась переплата, ее можно зачесть или вернуть.

- Изменен бланк декларации. Применять его следует с отчетности за 2017 год.

- Отменена дифференциация повышающего коэффициента для легковых автомобилей стоимостью от 3 до 5 млн. руб. С 03.08.2018 вступили в действие изменения в п.2 ст.362 НК РФ, которыми установлен коэффициент 1,1% для всех машин данной ценовой категории. Напомним ранее величина коэффициента зависела от года выпуска автомобиля: менее 12 месяцев назад, коэффициент был равен 1,5%, от 1 до 2 лет - 1,3%, от 2 до 3-х лет - 1,1%.

- Уточнен порядок расчета коэффициента владения в отчетном (налоговом) периоде, согласно которому этот коэффициент при поступлении (выбытии) ТС в этом периоде определяют как отношение числа полных месяцев владения к полному количеству месяцев в соответствующем периоде. За полный принимается тот месяц, в котором ТС приобретено до 15 числа или выбыло после 15 числа (п. 3 ст. 362 НК РФ).

- Установлены правила о том, что перечень дорогих автомобилей применим только к тому периоду, в котором он до 1 марта размещен на сайте Минпромторга (п. 2 ст. 362 НК РФ), т. е. с изменением этого списка пересчитывать налог за предшествующие годы не нужно.

- Для транспортного налога, начисляемого по большегрузным автомобилям, на 2016-2018 годы применим вычет в размере уплаченной за соответствующий период платы за вред, причиняемый дорогам этими автомобилями (п. 2 ст. 362 НК РФ). Этот вычет может уменьшать величину налога по большегрузам до нулевого значения.

- Региональными законами периодически корректируются ставки транспортного налога.

- Другие изменения.

Таблицу изменений по транспортному налогу вы найдете в этой .

Срок оплаты транспортного налога для юридических лиц

Сроки уплаты как самого транспортного налога, так и авансовых платежей (если решение об их уплате принято в регионе) устанавливаются законодательными органами субъектов федерации. Однако срок оплаты налога по итогам года не может быть назначен ранее 1 февраля года, следующего за отчетным (п. 1 ст. 362 НК РФ).

Размер квартального аванса составляет ¼ часть рассчитанного за год налога (п. 2.1 ст. 362 НК РФ). Величина транспортного налога к уплате по итогам текущего налогового периода определяется как разность между указанной в налоговой декларации суммой и суммарным значением уплаченных ранее авансов (абз. 2 п. 2 ст. 362 НК РФ).

Установление оплаты авансовых платежей для регионов не обязательно (п. 3 ст. 360 НК РФ). Если авансы не установлены, то юридические лица должны уплатить всю сумму налога сразу в полной сумме, начисленной за год, в установленный законом региона срок.

Итоги

Юридические лица - владельцы зарегистрированных в регистрационных органах ТС должны уплачивать транспортный налог. Он не платится лишь в отношении транспорта, который упомянут в п. 2 ст. 358 НК РФ.

Сумму налога налогоплательщикам-юрлицам надлежит рассчитывать самостоятельно. Итоги этих расчетов ежегодно оформляются в виде налоговой декларации, подаваемой в ИФНС в срок до 1 февраля года, наступающего за отчетным. Декларацию представляют в ту ИФНС, где зарегистрирован налогоплательщик (это утверждение справедливо для владельцев ТС, указанных в подп. 2 п. 5 ст. 83 НК РФ).

Организации должны уплачивать транспортный налог авансовым способом, если иной способ оплаты налога не определен в региональном законодательстве. Авансовые платежи платят ежеквартально по окончании очередного квартала. В этом случае окончательная сумма транспортного налога, которую надлежит оплатить после 1 февраля года, следующего за отчетным, определяется как разность рассчитанного за год налога и сумм авансов, уплаченных за этот налоговый период.

Система налогообложения - одна из самых сложных и запутанных вещей, с которыми приходится сталкиваться гражданам нашей, да и не только нашей, страны. Автомобили наряду с другим имуществом подлежат налогообложению, о чем, однако, знает далеко не каждый новоиспеченный автовладелец. А тема эта важная и очень актуальная. Вы спросите - почему? Во-первых, потому что всегда желательно знать наперед, с какой суммой вам предстоит ежегодно расставаться. Во-вторых, потому что «незнание не освобождает от ответственности», то есть от штрафов за неуплаченные налоги.

Начисление

Сперва кратко рассмотрим самую нудную, но важную часть транспортного налога: его ставку и порядок расчета. Почему это важно? Хотя бы потому что при покупке автомобиля вы уже будете в курсе предстоящих выплат (также рекомендуем заранее узнать стоимость ежегодного обслуживания автомобиля, среднюю цену на запчасти и реальный расход топлива в условиях вашего региона проживания ).

Итак, сама сумма транспортного налога будет зависеть от двух составляющих:

- мощности двигателя под капотом вашего автомобиля;

- места постановки автомобиля на учет.

Если с мощностью двигателя, обычно, вопросов не возникает, то влияние региона проживания на сумму выплат понятно далеко не всем. Согласно законодательству РФ каждый субъект страны имеет право уменьшать или увеличивать ставку налога на лошадиные силы. Изменение ставки может происходить в размере от 0 до 10. Выбор так называемого коэффициента на лошадиные силы зависит исключительно от желания каждого из регионов страны.

Таблица дорожного налога по лошадиным силам на 2016 год для Центрального Федерального Округа выглядит следующим образом:

В верхней части таблицы вы видите строку «Базовые ставки, установленные кодексом». Речь идет о тех ставках на лошадиные силы, которые установлены государством в законодательном порядке, в частности прописаны в Налоговом кодексе Российской Федерации. Они-то и подлежат изменению посредством коэффициента на лошадиные силы. Чтобы из этой таблицы определить сам коэффициент, разделите значение в строке на базовое значение. Однако, так никто не делает и общепринятыми являются ставки уже с учетом коэффициента на лошадиные силы.

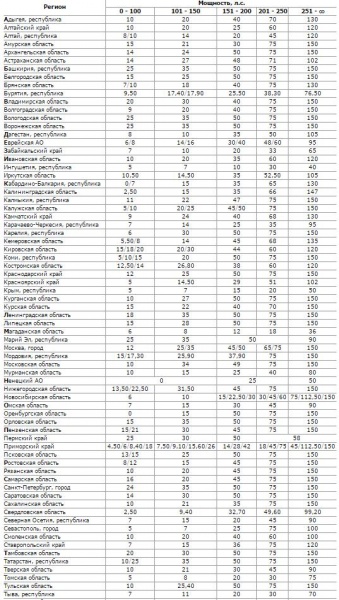

В следующей таблице вы сможете ознакомиться со ставкой налога на лошадиные силы в регионах нашей страны:

Разброс ставки на 1 лошадиную силу очень обширен. Например, в Оренбургской области вы не будете платить за автомобиль не мощнее 100 л.с., а в Пермском крае отдадите по 25 рублей за каждую лошадиную силу. В Приморском крае градация налога по лошадиным силам в 2016 году сильно зависит от возраста автомобиля. Так, первая из ставок для отечественных авто, вторая - иномарок старше 10 лет, третья - иномарок от 3 до 10 лет, последняя - иномарки до трех лет включительно. Зато транспортный налог на мощные автомобили (более 250 л.с.) одинаково высок почти во всех регионах. Самые приятные цены в Магаданской области и республике Ингушетия.

Налог на роскошь

Если же вы хотите приобрести непросто мощный, но при этом дорогой автомобиль, будьте готовы к еще большему увеличению выплат. Согласно законодательству РФ все автомобили, стоимость которых превышает три миллиона рублей, облагаются налогом на роскошь. По своей сути это дополнительный коэффициент, который добавляется в общий расчет транспортного налога. Естественно, этот коэффициент будет повышающим.

Важно! Некоторые автомобили, фактическая стоимость которых не превышает трех миллионов рублей, также могут облагаться налогом на роскошь.

Сделано это, вероятно, для того, чтобы избежать ухода от данного налога при покупке почти нового автомобиля «с рук». Ведь в таком случае цена «на бумаге» может быть и 100 тысяч рублей за Audi R8, например. Министерство промышленности и торговли составило подробный перечень автомобилей по маркам и моделям, которые размещены в определенные ценовые категории. Часть данной таблицы вы увидите ниже, а полную версию можно найти на сайте Минпромторга:

Этот список ежегодно обновляется и выкладывается на сайт не позднее 1 марта каждого года. Транспортный налог, как и все прочие, обычно начисляется осенью в середине октября — начале ноября. Поэтому все изменения в списке вы увидите почти за полгода до того, как вам предстоит оплачивать налоги.

Как вы видите, список очень подробен и не допускает двусмысленных толкований. Помимо марки и подробного названия модели, есть столбцы, учитывающие тип и объем двигателя, а также количество лет, прошедших с года выпуска.

Пример расчета

На самом деле расчет транспортного налога очень прост. Возьмем Хонду Аккорд 2008 года выпуска с двигателем 2,4 литра мощностью 200 лошадиных сил. Допустим, автомобиль зарегистрирован в Санкт-Петербурге, в городе ставка на автомобили мощностью от 151 до 200 л. с. составляет 50 рублей за 1 л. с.

ТН = 200х50=10000 рублей.

А теперь рассчитаем транспортный налог для «роскошного» автомобиля BMW M5. Год выпуска 2015, объем двигателя - 4,4 литра, мощность - 555 лошадиных сил. Зарегистрирован автомобиль, например, в Москве, где ставка составляет 150 рублей. В таблице Минпромторга BMW M5 4,4 относится к категории от 3 до 5 млн рублей, то есть имеет коэффициент 1,1.

ТН=555х150х1,1=91575 рублей.

Если вам понятны не все нюансы, связанные с расчетом транспортного налога, посмотрите видео, где специалист объясняет все тонкости данной процедуры:

Налог на транспорт должны платить все владельцы машин, как физлица, так и юрлица. В данной статье речь пойдет об организациях. Вы сможете узнать, как платится транспортный налог юр. лицами, как он рассчитывает и начисляется, в какие сроки уплачивается и многое другое.

Транспортный налог в 2016-2017 году для юридических лиц

Прежде всего, необходимо рассмотреть особенности налога на транспорт для юрлиц:

- Имеются отчетные периоды. Ими признаются первый, второй и третий кварталы. В конце каждого отчетного периода организации должны производить уплату авансовых платежей. По каждому отчетному периоду сдавать налоговую отчетность нет необходимости. Делать это нужно только в конце года.

В некоторых регионах законодательство вообще не устанавливает отчетные периоды, а, значит, и обязанность уплаты авансов.

- Порядок расчета суммы налога. Компании должны рассчитывать общую сумму налога и авансов полностью самостоятельно, в то время как за физлиц это делают работники налоговой службы. Формулу расчета транспортного налога в 2016 году можно найти в .

- Порядок уплаты. Транспортный налог для организаций предполагает уплату одним из двух способов:

- Посредством внесения предоплаты;

- Единовременным платежом без авансов.

Если авансовые платежи установлены законодательством, их нужно уплачивать каждый квартал. Их размер составляет одну четвертую часть от годовой суммы. Оплата происходит в сроки, установленные законодательством региона.

Когда налоговый период заканчивается, компании, уплатившие авансы, должны доплатить оставшуюся сумму. Если авансовые платежи законодательство не предусматривает, полная сумма вносится в конце налогового периода.

Подробнее об уплате авансовых платежей по транспортному налогу читайте в .

- Отчетность по исчислению налога на транспорт. Юридические лица, в отличие от физических, должны сдавать налоговую отчетность. Когда истекает налоговый период (но не позже первого февраля следующего года), компании должны сдать в налоговую инспекцию декларацию.

- Льготы. Очевидно, что для физических и для юридических лиц предоставляются различные виды льгот. Для юрлиц могут быть предусмотрены такие льготы, как для бюджетных или государственных организаций.

Как рассчитывается транспортный налог для юридических лиц

Как уже говорилось выше, юрлица должны рассчитывать налог на транспорт самостоятельно. Делать они это должны по следующей формуле:

ТН = СН * НБ * НП.

- СН – налоговая ставка, установлена в зависимости от мощности транспорта;

- НБ – база налога, определяется мощностью или другой характеристикой транспорта;

- НП – налоговый период.

Однако региональная власть может установить повышающие или понижающие коэффициенты, которые изменят окончательную сумму налога. Повышающие коэффициенты могут зависеть от цены авто, его возраста, категории пользователя ТС. Понижающие коэффициенты могут устанавливаться для льготных категорий владельцев авто.

Бухгалтерский учет налога на транспорт

Все организации должны вести учет уплачиваемых налогов. Все операции с транспортным налогом отражаются на счете «расчеты по налогам и сборам» (68). Корреспондирующий счет будет напрямую зависеть от способа использования транспорта. Проводки в бухгалтерии могут быть следующими:

- Д20, 23, 25, 91.2 – К68 – начисление налога;

- Д68 – К51 – уплата налога.

Суммы налога должны быть включены в расходы по основной деятельности компании.

В целях обложения налогами доходов суммы налога на транспорт относят на тот квартал, в котором они были либо начислены, либо оплачены. Необходимо не забывать, что для целей налогового учета все расходы по налогу на транспорт должны быть документально подтверждены. Подтверждающими документами могут служить справка бухгалтера, авансовый расчет, регистр налогового учета и другие. Учитывать налог можно только по тому транспорту, который использовался для извлечения коммерческой выгоды.

Организации-упрощенцы могут учитывать налог на транспорт в качестве расходов только при нахождении на объекте «доходы-расходы». Если компания находится на ЕНВД, учитывать суммы налогов на транспорт не нужно.

Отчетность по налогу на транспорт

![]() Не смотря на то, что юрлица должны три раза за год произвести уплату авансовых платежей, сдавать отчетность они должны только один раз в год. Дата сдачи налоговой декларации – первое февраля года, который следует за налоговым периодом.

Не смотря на то, что юрлица должны три раза за год произвести уплату авансовых платежей, сдавать отчетность они должны только один раз в год. Дата сдачи налоговой декларации – первое февраля года, который следует за налоговым периодом.

Предпринимателям и обычным гражданам сдавать отчетность по налогу нет необходимости, так как все расчеты производят за них работники налоговой инспекции.

О сроках сдачи декларации по транспортному налогу можно узнать подробнее из .

Уплата налога

Организации должны перечислять предоплаты в бюджет в течение тридцати дней по окончании очередного отчетного периода. Датой зачисления налога в бюджет будет признаваться тот день, когда необходимые платежные документы были переданы в кредитную организацию.

Сроки уплаты общей суммы налога устанавливает региональное законодательство. В большинстве случаев это февраль и март того года, который следует за отчетным.

Ответственность за неуплату

Если организация не уплачивает налоги, ей придется понести следующие штрафные санкции:

- Внеочередная проверка налоговой инспекцией.

- Начисление пени на неуплаченную сумму (в размере 1/300 от ставки рефинансирования за каждый просроченный день).

- Штрафы за неуплату налогов.

- Передача дела в суд для принудительного списания долга.

- Удержание задолженности из доходов плательщика налогов в принудительном порядке.

- Наложение ареста на собственность неплательщика налогов.

Если организация специально предоставит в отчетности недостоверную информацию, или будет уклоняться от уплаты налогов, уполномоченным работникам, таким, как управляющему компании и главному бухгалтеру, придется понести административное, или даже уголовное наказание.

Срок давности по налогу на транспорт составляет три года. В связи с этим, если налоговая инспекция подала заявление о взыскании задолженности, срок давности которой составляет более трех лет, необходимо обратиться в суд.