МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ОБ УТВЕРЖДЕНИИ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ

ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (ФОРМА 3-НДФЛ), ПОРЯДКА

ЕЕ ЗАПОЛНЕНИЯ, А ТАКЖЕ ФОРМАТА ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ

ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

В ЭЛЕКТРОННОЙ ФОРМЕ

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

В соответствии с пунктом 7 статьи 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2014, N 14, ст. 1514) приказываю:

1. Утвердить:

форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) согласно приложению N 1 к настоящему приказу;

порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) согласно приложению N 2 к настоящему приказу;

формат представления налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) в электронной форме согласно приложению N 3 к настоящему приказу.

2. Установить, что по форме и формату, утвержденными настоящим приказом, налоговая декларация по налогу на доходы физических лиц представляется начиная с налогового периода 2014 года.

3. Признать утратившими силу:

3.1. приказ Федеральной налоговой службы от 10.11.2011 N ММВ-7-3/760@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)" (зарегистрирован Министерством юстиции Российской Федерации 13.12.2011, регистрационный номер 22575; Российская газета, 2011, 21 декабря);

3.2. пункт 11 приложения "Изменения в приказы ФНС России", утвержденного приказом ФНС России от 14.11.2013 N ММВ-7-3/501@ (зарегистрирован Министерством юстиции Российской Федерации 19.12.2013, регистрационный номер 30673; Российская газета, 2013, 23 декабря).

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующий бюджет налога на доходы физических лиц.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

Приложение N 2

к приказу Федеральной налоговой службы

от 24 декабря 2014 г. N ММВ-7-11/671@

Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)

I. Общие требования к заполнению формы налоговой декларации по налогу на доходы физических лиц

II. Содержание Декларации

III. Порядок заполнения титульного листа формы Декларации

IV. Порядок заполнения Раздела 1

"Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета" формы Декларации

V. Порядок заполнения Раздела 2

"Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001) %" формы Декларации

VI. Порядок заполнения Листа А

VII. Порядок заполнения Листа Б

VIII. Порядок заполнения Листа В

"Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики" формы Декларации

IX. Порядок заполнения Листа Г

"Расчет суммы доходов, не подлежащей налогообложению" формы Декларации

X. Порядок заполнения Листа Д1

"Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества" формы Декларации

XI. Порядок заполнения Листа Д2

"Расчет имущественных налоговых вычетов по доходам от продажи имущества" формы Декларации

XII. Порядок заполнения Листа Е1

"Расчет стандартных и социальных налоговых вычетов" формы Декларации

ХIII. Порядок заполнения Листа Е2

"Расчет социальных налоговых вычетов, установленных подпунктом 4 и подпунктом 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации" формы Декларации

XIV. Порядок заполнения Листа Ж

XV. Порядок заполнения Листа З

"Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок" формы Декларации

XVI. Порядок заполнения Листа И

"Расчет налогооблагаемого дохода от участия в инвестиционных товариществах" формы Декларации

Приложение N 1 Справочник "Коды категории налогоплательщика"

Приложение N 2 Справочник "Коды видов документов"

Приложение N 3 Справочник "Коды регионов"

Приложение N 4 Справочник "Коды видов доходов"

Приложение N 5 Справочник "Коды наименования объекта"

Приложение N 6 Справочник "Коды лиц заявляющих имущественный налоговый вычет"

I. Общие требования к заполнению формы налоговой декларации по налогу на доходы физических лиц

1.1. Форма налоговой декларации по налогу на доходы физических лиц (далее - Декларация) на бумажном носителе заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета. Двусторонняя печать Декларации на бумажном носителе не допускается.

Декларация может подготавливаться с использованием программного обеспечения, предусматривающего при распечатывании Декларации вывод на страницах Декларации двумерного штрих-кода.

1.2. Наличие исправлений в Декларации не допускается.

1.3. Не допускается деформация штрих-кодов и утрата сведений на листах Декларации при использовании для скрепления листов Декларации механических канцелярских средств.

1.4. При заполнении формы Декларации значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами по запросу налогоплательщика, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов.

1.5. Каждому показателю соответствует одно поле в форме Декларации, состоящее из определенного количества ячеек. Каждый показатель записывается в одном поле.

Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь, а также показатели, единицей измерения которых являются денежные единицы.

Правильной или десятичной дроби соответствуют два поля, разделенные либо знаком "/" ("косая черта"), либо знаком "." ("точка") соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе - знаменателю правильной дроби (дробной части десятичной дроби).

В аналогичном порядке указываются показатели, выраженные в денежных единицах. В первом поле указывается значение показателя, состоящее из целых денежных единиц, во втором - из части соответствующей денежной единицы.

Для указания даты используются по порядку три поля: день (поле из двух ячеек), месяц (поле из двух ячеек) и год (поле из четырех ячеек), разделенные знаком "точка".

1.6. Все стоимостные показатели указываются в Декларации в рублях и копейках, за исключением сумм доходов от источников за пределами территории Российской Федерации, до их пересчета в валюту Российской Федерации.

1.7. Доходы налогоплательщика, а также расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов либо на дату фактического осуществления расходов.

1.8. Текстовые и числовые поля формы Декларации заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

1.9. В поле показателя "Код по ОКТМО" указывается код муниципального образования. Код ОКТМО указывается в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (далее - код по ОКТМО).

При заполнении показателя "Код по ОКТМО", под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле "Код по ОКТМО" указывается одиннадцатизначное значение "12445698---".

1.10. В верхней части каждой заполняемой страницы формы Декларации проставляется идентификационный номер налогоплательщика (далее - ИНН), а также фамилия и инициалы налогоплательщика заглавными буквами.

Налогоплательщик, не являющийся индивидуальным предпринимателем, вправе не указывать ИНН в представляемой в налоговый орган Декларации при условии указания им на Титульном листе Декларации своих данных, предусмотренных подпунктами 4 и 7 пункта 3.2 настоящего Порядка.

1.11. В нижней части каждой заполняемой страницы формы Декларации, за исключением страницы 001 Титульного листа, в поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" проставляются подпись налогоплательщика или его представителя и дата подписания.

1.12. Заполнение формы Декларации без использования программного обеспечения осуществляется с учетом нижеследующего.

1.12.1. Заполнение текстовых полей формы Декларации осуществляется заглавными печатными символами слева направо.

1.12.2. В случае отсутствия какого-либо показателя, во всех ячейках соответствующего поля проставляется прочерк.

В случае, если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк. Например, при указании десятизначного ИНН организации "5024002119" в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: "5024002119--".

1.12.3. Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае, если ячеек для указания дробной части больше, чем цифр, то в свободных ячейках соответствующего поля ставится прочерк. Например, если показатель "Доля (доли) в праве собственности" имеет значение 1/3, то данный показатель указывается в двух полях по шесть ячеек каждое следующим образом: "1-----" - в первом поле, знак "/" между полями и "3-----" - во втором поле.

1.12.4. Если сведения, подлежащие отражению в Декларации, не помещаются на одной странице Листа, предназначенного для их отражения, то заполняется необходимое количество страниц соответствующего Листа. Итоговые результаты в этом случае отражаются только на последней из добавленных страниц.

1.13. Заполнение и представление Декларации, подготовленной с использованием программного обеспечения, осуществляется с учетом нижеследующего.

1.13.1. Значения числовых показателей выравниваются по правому (последнему) знакоместу.

1.13.2. При распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

1.14. После заполнения и комплектования формы Декларации налогоплательщику необходимо проставить сквозную нумерацию заполненных страниц в поле "Стр.".

Показатель номера страницы (поле "Стр."), имеющий три ячейки, записывается следующим образом.

Например, для первой страницы - "001"; для пятнадцатой - "015".

1.15. Копия документа, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика на подписание представляемой Декларации, должна прилагаться к Декларации.

1.16. Налогоплательщик или его представитель вправе составить реестр документов, прилагаемых к Декларации, подтверждающих сведения, указанные в разделах и листах Декларации, и приложить его к Декларации.

Обязательным условием для оформления налогового вычета при приобретении жилого помещения является предоставление в налоговый орган декларации по форме 3-НДФЛ. Многие организации и индивидуальные предприниматели за определенную плату предлагают населению услуги по заполнению подобных деклараций.

На самом деле, в подготовке такого документа нет ничего сложного – для его составления требуется минимальное количество данных, которые можно получить без особых проблем. Как же составить декларацию по форме 3-НДФЛ, и какие сведения потребуются для ее заполнения?

Что такое налоговый вычет?

Прежде чем заполнять налоговую декларацию, стоит понять, что представляет собой налоговый вычет, и каков его максимальный размер в 2016 году.

Налоговый вычет – это сумма, на которую может быть уменьшена налоговая база налогоплательщика, купившего жилье. Это не значит, что именно она вернется счастливому обладателю на банковский счет: размер возврата составляет всего лишь 13% от суммы вычета.

В 2016 году максимальный размер такого вычета при покупке квартиры составляет 2 000 000 рублей. Следовательно, размер налога, подлежащего возврату или освобождению от уплаты, равен 260 000 рублей. Сумма процентов по ипотеке засчитывается в полном объеме помимо 260 000.

Как заполнить декларацию 3-НДФЛ?

Для того чтобы составить документ, потребуется получить на работе справку 2-НДФЛ, содержащую информацию о размере доходов налогоплательщика за период времени, для которого оформляется вычет.

Ее потребуется представить в ФНС в составе пакета документов, необходимых для получения вычета. Заполнить декларацию можно вручную, но это потребует немало времени и сил, особенно у лица, не обладающего достаточными знаниями в области делопроизводства и работы с официальной документацией.

Именно поэтому специалистами ФНС было разработано специализированное программное обеспечение, позволяющее совершенно бесплатно составить декларацию по форме 3-НДФЛ. Скачать программный продукт можно на официальном сайте налоговой службы, перейдя по ссылке https://www.nalog.ru/rn50/program/fiz/decl/.

Стоит отметить, что версии программы отличаются в зависимости от года, за который оформляется возврат денежных средств. В том случае, если декларация составлена за 2015 год с использованием справок 2-НДФЛ за этот же период, но при ее формировании была применена программа 2014 года, инспектор налоговой службы откажет в рассмотрении документа. Найти подходящую версию программного продукта можно, открыв вкладку с годом, соответствующим году, за который оформляется вычет.

Для формирования декларации потребуется:

Внести начальные условия

На данной стадии использования программы необходимо:

- выбрать тип декларации – 3-НДФЛ;

- внести номер налоговой инспекции, в которую будут подаваться документы;

- указать номер корректировки; в том случае, если декларация сдается впервые, нужно поставить «0»;

- указать признак налогоплательщика – «иное физическое лицо»;

- поставить галочку в строке «имеются доходы, учитываемые справками о доходах физического лица»;

- указать лицо, которое будет подавать документы в налоговую инспекцию; в том случае, если заявитель не сможет сделать этого лично и оформлением бумаг займется его представитель, в соответствующей графе потребуется указать реквизиты нотариально заверенной доверенности, на основании которой будет действовать третье лицо.

Указать сведения о декларанте

На этой стадии необходимо внести в программу следующую информацию о заявителе:

- паспортные данные;

- дата рождения;

- сведения о гражданстве;

- адрес регистрации;

- номер телефона.

Указать размер доходов, полученных за налоговый период на территории РФ

Для этого необходимо воспользоваться справкой 2-НДФЛ, полученной у работодателя. В ней указаны точные суммы всех видов начисленных доходов, а также их коды в соответствии с определенной законодательством классификацией. Данные сведения необходимо вручную перенести в программу.

Внести сведения о ранее применяемых налоговых вычетах

Действующее законодательство определяет три вида налоговых вычетов, которые могут быть использованы лицом, получающим налогооблагаемый доход:

Стандартный – предоставляемый работнику, относящемуся к категории инвалидов, или имеющему несовершеннолетних детей. В том случае, если работнику рассчитывали НДФЛ с заработной платы, уменьшенной на размер налогового вычета, в разделе «Вычеты» необходимо указать соответствующую информацию, указав вид вычета и количество детей, на основании которого рассчитывался его размер.

Социальный – предоставляются работникам, потратившим в течение года денежные средства на обучение, дорогостоящее лечение, благотворительные взносы или вложения в будущую пенсию.

Имущественный – предоставляется работающим гражданам, купившим в налоговом периоде жилое помещение или землю под строительство дома. Соответственно, для получения вычета за покупку квартиры необходимо выбрать этот вариант.

Проверить и распечатать декларацию

После того, как все необходимые сведения будут внесены в программу, необходимо подготовить декларацию к печати. Для этого потребуется нажать кнопку «Проверка» на панели задач – это позволит обнаружить незаполненные поля в будущем документе. В том случае, если по результатам сканирования ошибок не обнаружится, декларацию можно выводить на печать при помощи соответствующей кнопки.

Несмотря на то, что форма декларации 3-НДФЛ состоит из двадцати трех листов, полностью заполнять ее не нужно. Готовая декларация 3-НДФЛ для получения состоит из семи листов:

- титульный лист (на двух страницах);

- раздел 1;

- раздел 6;

- лист А;

- лист Ж1;

- лист И.

Программа автоматически сгенерирует необходимые листы и пронумерует их. Готовый документ потребуется подписать и лично (или по доверенности) передать в налоговый орган в составе полного пакета документов, установленного законодательством. В течение трех месяцев с момента подачи заявления ФНС выносит решение о возврате денежных средств или об отказе в их возврате.

Итак, заполнение декларации по форме 3-НДФЛ для получения налогового вычета при приобретении жилья, является весьма простой процедурой, справиться с которой сможет даже человек, не обладающий специальными знаниями в сфере работы с документацией. Программное обеспечение, бесплатно распространяемое среди населения, позволяет составить декларацию в короткие сроки, избавив граждан от необходимости обращения к специалистам.

Как заполнить вычеты в декларации 3-НДФЛ? Ответить на этот вопрос поможет данная статья, а также подборка материалов нашего сайта. Заполнение налоговых вычетов в 3-НДФЛ происходит по особым алгоритмам с учетом устанавливаемых НК РФ условий для их применения. Рассмотрим алгоритм заполнения декларации 3-НДФЛ на вычеты.

Что такое налоговые вычеты в декларации 3-НДФЛ, зачем они нужны и кто может на них претендовать

Под налоговым вычетом для целей заполнения 3-НДФЛ принято понимать уменьшение полученного физлицом или ИП дохода, с которого уплачивается подоходный налог. Этим же термином обозначается возврат ранее уплаченного НДФЛ в ситуациях, предусмотренных НК РФ (в связи с покупкой имущества, расходами на обучение, лечение и др.).

Получить налоговый вычет может лицо, которое:

- является гражданином РФ;

- имеет облагаемые НДФЛ (13%) доходы.

Вычеты позволяют снизить налоговую нагрузку на физлицо (уменьшить подоходный налог к уплате или вернуть часть ранее уплаченного НДФЛ).

Налоговым кодексом предусмотрено 5 видов вычетов:

- стандартные (ст. 218 НК РФ);

- имущественные (ст. 220 НК РФ);

- социальные (ст. 219 НК РФ);

- профессиональные (ст. 221 НК РФ);

- связанные с переносом убытков от операций физлиц с ценными бумагами (ст. 220.1 НК РФ).

Актуальные изменения в законодательстве о налоговых вычетах по НДФЛ см. в одноименной рубрике "Налоговые вычеты по НДФЛ в 2018-2019 годах "

Каждый вычет обладает особенностями и может применяться только с учетом оговоренных в НК РФ условий. Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

Как заполнить стандартные вычеты в 3-НДФЛ

Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.).

Детальную информацию о стандартных вычетах узнайте .

В 3-НДФЛ информация о стандартных вычетах приводится из данных справки 2-НДФЛ и необходима для корректного расчета суммы НДФЛ (возвращаемой его части или уплачиваемой в бюджет).

Заполнение информации в 3-НДФЛ о стандартных налоговых вычетах рассмотрим на примере.

Пример 1

Степанов Иван Андреевич купил квартиру в 2018 году и решил вернуть часть НДФЛ. Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2018».

Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И. А. проставил галочки в следующих полях:

- «предоставить стандартные вычеты»;

- «нет ни 104, ни 105 вычета» (что означает отсутствие у Степанова И. А. права на вычет в 500 или 3 000 руб. в месяц, предоставляемые категориям лиц, указанным в п. 1 ст. 218 НК РФ);

- «количество детей в году не изменялось и составило» — из списка Степанов И. А. выбрал цифру «1», что означает наличие у него единственного ребенка.

Мнение Минфина по поводу «детских» вычетов» см. в сообщении "Ребенок от первого брака + ребенок супруги + общий: сколько вычетов положено работнику? " .

Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке:

Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом:

В результате заполнения данных разделов в декларации программой сформировалось приложение 5 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Фрагмент заполненного приложения 5 с информацией об общей сумме стандартных вычетов и числа месяцев их предоставления смотрите ниже:

Пояснение информации в приложении 5:

- вычеты на 1 ребенка в сумме 7 000 руб. (1 400 руб./ мес. × 5 мес.);

- вычеты предоставлены за 5 мес. — период с января по май 2018 года (пока доход нарастающим итогом с начала года не превысил 350 000 руб.).

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ» .

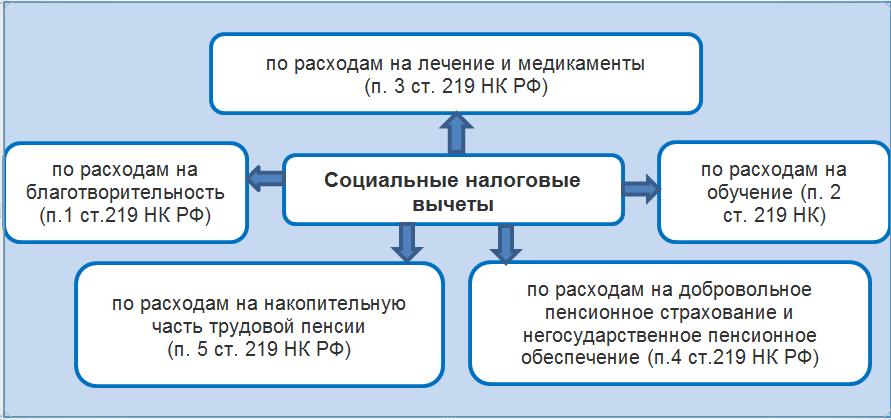

Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами)

НК РФ предусматривает 5 видов социальных налоговых вычетов (см. схему):

Изменим условия примера (при сохранении внесенных в программу данных о доходе и стандартных вычетах), описанного в предыдущем разделе, для пояснения правил заполнения социальных вычетов в 3-НДФЛ.

Пример 2

Степанов И. А. оплатил свои курсы повышения квалификации в 2018 году в сумме 45 000 руб. В декларации 3-НДФЛ он заявил свое право на возврат НДФЛ в сумме 5 850 руб. (45 000 руб. × 13%).

Для отражения социального вычета в 3-НДФЛ Степанов И. А. заполнил раздел «Вычеты» в следующем порядке:

- проставил галочку в поле «Предоставить социальные налоговые вычеты»;

- в подразделе «Суммы, потраченные на свое обучение» указал сумму 45 000 руб.;

- остальные поля оставил незаполненными.

После внесения данных заполненный раздел «Вычеты» в программе стал иметь вид:

Посвященное социальным и стандартным вычетам приложение 5 декларации 3-НДФЛ стал выглядеть следующим образом (отражение суммы стандартных и налоговых вычетов):

Новые коды налоговых вычетов см. в статье «Коды налоговых вычетов по НДФЛ - таблица на 2018 - 2019 годы» .

Нюансы использования права на вычет (год начала использования, вычеты по предыдущим годам, куда подается 3-НДФЛ с вычетами)

Физлицу, желающему использовать свое право на вычет, необходимо учесть, что:

1. За 2018 год 3-НДФЛ подается по форме, утвержденной приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

2. Годом начала использования вычета является год, за который впервые был возвращен НДФЛ.

3. Необходимость в вычетах по предыдущим годам может возникнуть, если физлицо возвращает НДФЛ за несколько лет (например, при покупке жилья в рассрочку) или о своем праве на вычет физлицо узнало позднее периода получения права на него.

См. «Налоговый вычет при покупке квартиры в ипотеку (нюансы)» .

4. Отдельные налоговые вычеты можно получить как в налоговой инспекции, так и у своего работодателя. В первом случае 3-НДФЛ необходимо подавать в инспекцию по месту жительства.

Итоги

Налоговый вычет в декларации 3-НДФЛотражается в том случае, если у налогоплательщика есть облагаемые по ставке 13% доходы и он относится к указанным в НК РФ категориям лиц, имеющим право на получение вычета.

Вычеты в 3-НДФЛ отражаются на специальных листах в зависимости от вида (стандартные, социальные, имущественные и др.). Заполнить декларацию без ошибок поможет размещенная на сайте ФНС программа, выявляющая ошибки и рассчитывающая налог к возврату или уплате.

Многие граждане сталкиваются с вопросом о том, как заполнить НДФЛ 3 формы. На самом деле все довольно просто, это можно сделать самостоятельно и бесплатно. В настоящей публикации есть рекомендации, которые помогут понять ответ на поставленный вопрос. Самое главное - внимательно читать и соблюдать их.

Для чего предназначена декларация и кто ее должен заполнять?

НДФЛ-3 - документ, необходимый для отчета физического лица перед государством о полученном доходе. Он состоит из 26 листов, которые заполняют:

- индивидуальные предприниматели;

- нотариусы, адвокаты и другие персоны, занимающиеся частной практикой;

- граждане, получившие наследство;

- выигравшие лотерею или другую основанную на риске игру;

- люди, получающие доходы от тех, кто не является налоговым агентом (арендодатели);

- получившие прибыль, за которую не был уплачен налог.

Программа для заполнения 3-НДФЛ

Рассматриваемый документ проще всего оформить при помощи бесплатной утилиты «Декларация-2013», скачать которую можно с сайта федеральной налоговой службы. Далее потребуется установить ее на персональный компьютер.

Функциональные возможности программы позволяют ввести информацию о налогоплательщиках, вычислить итоговые показатели, проверить правильность расчета вычетов, льгот, а также сформировать файл в формате XML. Для полноценной работы программы «Декларация-2013» предъявляются минимальные системные требования.

Если человеку известна форма 3-НДФЛ, программа, как заполнять в ней все поля с учетом всех особенностей, он максимально быстро и правильно оформит документ.

«Декларация-2013». Часть 1: заполнение информации о налогоплательщике

В первую очередь следует запустить программу (ярлычок на рабочем столе с зеленой буквой Д). В появившемся окне выбрать пункт «Задание условий», находящийся на панели слева. Теперь читатель узнает, как заполнить НДФЛ-3 при помощи программы «Декларация-2013».

Если налогоплательщик является резидентом (пробыл в России более полугода), выбирают тип документа «3-НДФЛ», в противном случае - «3-НДФЛ нерезидент». В графе «Общая информация» вводится код налоговой инспекции, в которую будет предоставляться информация. Поскольку рассматриваемый документ предоставляется по месту постоянной прописки, жители областного центра не заполняют поле «Район».

Налогоплательщики, желающие понять, как заполнить НДФЛ-3, и впервые сдающие декларацию за год, в разделе «номер корректировки» оставляют ноль. В ином случае ставят единицу (понадобится уточнить раннюю декларацию). В пункте «Признак налогоплательщика» делается выбор того, кем является человек. Далее в меню «Имеются доходы» следует поставить галочки там, откуда поступает прибыль.

«Декларация-2013». Часть 2: кто подает декларацию?

В программе необходимо уточнить достоверность сдачи документации: либо человек подает ее сам за себя (отметка «лично»), либо за другого индивида («Представитель ФЛ»), либо он является представителем организации. Если рассматриваемые формальности осуществляются вместо другого гражданина, понадобится внести личные данные и номер документа, который может являться:

- доверенностью от юридического или физического лица;

- свидетельством о рождении, если представитель является родителем ребенка.

«Декларация-2013». Часть 3: сведения о декларанте

На левой боковой панели имеется вкладка «Сведения о декларанте». Под кнопкой, где сохраняется информация, есть кнопка с изображением, похожим на тумбу с открытым ящиком. Когда вы нажмете на нее, понадобится заполнить личную информацию: ИНН (узнать можно на сайте ФНС, но это поле необязательно заполнять), паспортные данные, и сохранить внесенные изменения.

Следующий шаг - нажать на расположенную рядом с предыдущей кнопку в виде домика. В открывшейся панели указывается вид жительства (постоянное или временное), адрес, телефон и ОКАТО (общероссийский классификатор административно-территориального деления).

«Декларация-2013». Часть 4: сведения о доходах и расходах

Предприниматели и физические лица, желающие понять, как заполнить НДФЛ (3 форма), должны правильно вносить сведения о полученных доходах. Для этого понадобится получить которую можно у организации по месту работы, удерживающей подоходный налог. Разные виды прибыли облагаются соответствующим им налоговым ставкам. Например, зарплата - 13%, материальная выгода - 35%, дивиденды - 9%. Каждый способ получения прибыли обладает уникальным шифром: 2000 - оплата труда, 2012 - средства для отпуска, 2010 - доходы по договорам ГПХ, 2300 - больничные, 1400 - прибыль от аренды, 2720 - подарки. Когда рассчитывается НДФЛ, следует принимать во внимание вычеты (льготы, не облагаемые налогом) в виде кодов, которые можно посмотреть в справке. На основе всех этих данных продолжаем разбираться в том, как заполнить справку 3-НДФЛ.

Шаг 1. В левой панели выбрать пункт «Доходы, полученные в РФ».

Шаг 2. Под кнопкой «Сохранить» следует выбрать цифру 13, означающую налоговую ставку. Если заполняется декларация в связи продажей собственности, находящейся в распоряжении менее трех лет, то указываются только сведения о прибыли от данной операции.

Шаг 3. В разделе «Источник выплат» при помощи зеленого плюсика следует добавлять столько организаций, сколько справок НДФЛ, и заполнять требуемые данные: ОКАТО. Для предприятия, предоставляющего стандартные вычеты, поставить галочку возле соответствующей надписи.

Шаг 4. В «Источники выплаты», находящиеся под предыдущим пунктом, заносят сведения о доходе. Для этого нажимают плюсик для добавления и минус для удаления.

Шаг 5. Заполнить поле «Итоговые суммы по источнику выплат» (5 раздел из справки).

Шаг 6. Если в п. 5.7 НДФЛ 2-й формы указана сумма (налоговый агент удержал не всю сумму подоходного налога), то вносятся сведения о доходах, облагаемых налогом.

«Декларация-2013». Часть 5: заполнение графы с вычетами

В рассматриваемом разделе имеются четыре вкладки. Желающие получить ответ на вопрос о том, как правильно заполнить 3-НДФЛ, должны знать, что каждая из них соответствует определенной категории вычетов: стандартные, имущественные, социальные и убытки прошлых периодов от операций с ценными бумагами.

Войдя в первую группу, необходимо поставить галочки в нужных полях. Если у налогоплательщика есть дети, то следует оставить метку «Вычет на ребенка (детей)». Следующее поле - «Вычет на ребенка (детей) единственному родителю» - вопросов не вызывает. Последнее поле под знаком вопроса и означает вычеты, предназначенные для опекуна или единственного родителя, статус которого менялся в течение года. Далее уточняется информация о количестве маленьких членов семьи. Также стандартные вычеты предоставляются по шифрам 104 и 105.

Кнопка с красной галочкой - социальные вычеты. Чтобы заявить о них, следует поставить отметку в положенном месте. Молодые налогоплательщики, желающие понять, как заполнить форму 3-НДФЛ (социальные вычеты), должны знать о том, что вычеты лимитированы.

При необходимости заполняется поле «Имущественный налоговый вычет на строительство», для чего понадобится информация из документов на приобретение собственности. После этого нажимают кнопку «Перейти к вводу сумм». Вот и все, что нужно сделать для заполнения декларации при помощи компьютерной программы.

Подготовка документов

Посмотреть результат в программе «Декларация-2013» можно при помощи кнопки «просмотр». Затем сделать одностороннюю печать в двух экземплярах. Остается аккуратно скрепить листы степлером (чтобы скобы не загораживали штрих-код), поставить дату в формате 24.02.2014 и расписаться. На лицевой странице указать количество заполненных листов и прилагаемых документов.

Совет: все документы лучше самостоятельно приносить в налоговую службу. Специалист заверит дубликаты и вернет некоторые оригиналы, а также сообщит о наличии ошибок либо отсутствии дополнительных материалов. Отправка НДФЛ-3 по электронной почте может затянуть процесс с вычетами.

3-НДФЛ: образец заполнения за 2014 год (титульные листы)

Иногда нет возможности оформить декларацию на компьютере. Некоторые люди привыкли делать это по готовому бланку. Тогда может понадобиться наличие "Гаранта", "Консультанта" или другой системы, где можно скачать и распечатать форму 3-НДФЛ. Образец заполнения для физического лица, получившего квартиры, представлен далее в статье.

Гражданин Белов Андрей Викторович (ИНН 772478888888), проживающий в Москве, в январе 2014 года продал Ивановой Наталье Олеговне (ИНН 772499999999) квартиру, полученную в порядке наследования в 2012 году. По доходам от продажи Андрей Викторович обязан предоставить документацию до 30 апреля 2015 года.

Для получения налогового вычета к декларации необходимо приложить ксерокопии документов, подтверждающих получение денег продавцом от покупателя (расписка на 1 стр.), договор купли-продажи (между А.В. Беловым и Н.О. Ивановой), а также акты, подтверждающие срок владения проданной квартирой.

На первой странице в поле «Номер корректировки» проставляется цифра ноль, так как налогоплательщик впервые подает декларацию за 2014 год. В пункте ИНН следует указывать цифры 772478888888. В разделе «Налоговый период» должно стоять число 34 и год 2014. В поле «Предоставляется в налоговый орган» пишется шифр налоговой службы. В данном случае должно указываться число 24 (можно посмотреть по первым четырем цифрам в ИНН: 77 - код г. Москвы, а 24 - номер агента). Далее заполняется «Код категории налогоплательщика». Для А.В. Белова это номер 760.

Далее указывается код по ОКТМО, узнать который можно в налоговой службе. В рассматриваемом примере это 45315000. Далее следует написать полную фамилию, имя, отчество, номер телефона, внизу поставить дату и подпись. Также необходимо обозначить число заполненных страниц и прилагаемой документации.

В пункте «Дата рождения» А.В. Белов должен написать соответствующие данные в формате 05.08.1982. В поле «Место рождения» пишется г. Москва. «Наличие гражданства» - 1 (для лиц с гражданством, 2 - без гражданства). В разделе «Код страны» ставится 643 (Россия). Далее указываются код документа и паспортные данные. В «Статусе налогоплательщика» проставляется 1 (резидент РФ).

Пример заполненной 3-НДФЛ декларации на прибыль от продажи имущества: остальные страницы

В разделе под заголовком «Место жительства налогоплательщика» следует указать адрес постоянного места проживания по следующему образцу: 107113 (почтовый индекс), 77 (код региона), г. Москва. Далее пишется улица, дом, корпус и номер квартиры.

В листе А указывается сумма дохода, полученная от Н.О. Ивановой (2,5 млн.руб.). По закону (ст. 220 п.2.1 НК РФ) предел налогового вычета составляет 1 млн руб., значит, размер облагаемой прибыли составляет: 2,5 - 1 = 1,5 млн руб. Исчисленный налог равен 1,5х13%=0,195 млн руб. Итоги отображаются во втором пункте.

В п. 1.1.1 листа Е следует написать общую сумму полученного дохода - 2,5 млн руб., а в п. 1.1.2 - максимальный налоговый вычет - 1 млн руб. Расчет полей раздела 1 и 6 указан в декларации, поэтому затруднений не вызывает.

В настоящей публикации были получены ответы на следующие вопросы: для чего нужна налоговая декларация, как заполнить 3-НДФЛ. Образец заполнения был также представлен, а еще было рассказано, как оформить данный документ при помощи специальной программы. Зная все эти особенности, налогоплательщик сможет выбрать наиболее удобный для него способ и сделать все необходимые формальности.

В данной статье будет приведена пошаговая инструкция по заполнению декларации 3-НДФЛ в 2019 году. Налогоплательщики смогут узнать, из каких листов должна состоять поданная ими на проверку декларация, каким образом заполняется документ, а также некоторые немаловажные детали, которые необходимо учесть для возврата подоходного налога за квартиру.

- на бланк 3-НДФЛ за 2017 год.

- на заполненную налоговую декларацию.

- на программу 2016 года для оформления 3-НДФЛ.

Физические лица, которые хотят сократить налогооблагаемую базу по причине траты денежных средств на приобретение квартиры, могут распечатать , внести в него требуемую информацию, отправить на проверку и вскоре получить вычет. Однако бланк документа при этом необходимо использовать строго определенной формы (введенной в действие 24 декабря 2014 года с помощью приказа номер ММВ-7-11/671).

Внимание! Перед тем как приступить к оформлению 3-НДФЛ на возмещение НДФЛ за квартиру, советуем ознакомиться со статьей номер 220 Налогового кодекса России, которая поможет налогоплательщику убедиться в том, что он действительно по закону может получить , либо наоборот понять, что данного права у него нет.

Какие листы оформлять

Физическому лицу потребуется указывать данные на титульной странице формы 3-НДФЛ, на листе, озаглавленном как сведения о суммах налога, подлежащие возврату из бюджета (это раздел под номером один), на странице, требующей внесения информации о размерах налогооблагаемой базы (это второй раздел), а также на листах А и Д1.

Лист А предназначен для того, чтобы физическое лицо могло письменно отчитаться перед налоговым органом о своих доходах, полученных от источников, находящихся на территории Российской Федерации. Поэтому если прибыль налогоплательщика поступает на его банковскую карту из других стран, то он должен оформлять лист Б.

Лист Д1 посвящен данным расчетного характера, касающимся имущественных вычетов, которые предоставляются в случае покупки недвижимости, в том числе квартиры. В противном случае, если налогоплательщик продал имущественный объект, он вместо листа Д1 обязан заполнить лист Д2.

Инструкция по заполнению листа Д1

При возврате налога на квартиру никак не обойтись без оформления листа Д1. Для того чтобы этот процесс прошел как можно быстрее и легче, рекомендуем воспользоваться нижеприведенной инструкцией:

- Проставляем реквизиты. Претендент на имущественный вычет должен написать в верхней части страницы цифры своего идентификационного номера, затем пронумеровать сам лист (нумерация начинается с двух нулей, то есть если это пятая страница, то нужно писать “005”), а потом уже указать свою фамилию вместе с инициалами.

- Вносим коды. В первую очередь, это код наименования объекта. В случае возмещения налога за квартиру нужно ставить цифру два. Также необходимо внести признак налогоплательщика (если претендент на налоговую скидку является собственником недвижимости, то ставится код “01”). И последний требуемый шифр – это код региона. Для каждого региона Российской Федерации установлены свои числовые шифры. Например, для Московской области предназначен код “50”, для Ростовской — “61”, а для Волгоградской — “34”.

- Отмечаем вид собственности и пункт статьи 220. В подпункте 1.3 для налогоплательщика приведено четыре варианта форм собственности, из которых он должен выбрать один. Например, если физическое лицо, претендующее на вычет, оформило квартиру на сына, которому еще нет восемнадцати лет, то выбирается цифра четыре, а если имущество целиком принадлежит налогоплательщику – единица. Затем в подпункте 1.4 нужно указать, имеет отношение данная декларация к десятому пункту 220 статьи или нет.

- Указываем адрес квартиры. В первую очередь, вносятся цифры, из которых состоит почтовый индекс. Затем пишутся названия города и улицы, где располагается квартира. Каждое из этих наименований должно быть прописано большими русскими буквами. И после этого налогоплательщику остается всего лишь проставить номера дома и квартиры.

- Прописываем даты получения и подачи некоторых документов. Действующим законодательством принято правило, гласящее о том, что пока физическое лицо не завершит этап оформления права собственности на объект недвижимости, ему не начислят имущественную компенсацию. Поэтому в подпункте 1.7 требуется проставить дату регистрации данного права. А в подпункте 1.9 указать тот день, месяц и год, когда налогоплательщик подал заявление на начисление налоговой скидки за квартиру.

- Отображаем сумму расходов. В подпункте 1.12 пишется сумма, которую физическое лицо израсходовало для того, чтобы приобрести квартиру. Однако указанная стоимость данного недвижимого объекта не должна превышать максимально возможную сумму, с которой может быть начислен вычет (это два миллиона рублей). То есть если квартира стоит девять миллионов, то писать в данном пункте нужно всего лишь два миллиона.

- Рассчитываем налогооблагаемую базу. В пункте 2.7 физическое лицо должно указать ту цифру, которая у него получится при вычитании из общей суммы дохода, полученного им за налоговый период, предоставленной имущественной скидки. Потом в пункте 2.8 нужно отметить размер расходов, прописанный исходя из стоимости квартиры, зафиксированной в договоре о купле-продаже.

- Пишем размер оставшегося вычета. Так как физическое лицо по закону не может забрать из государственного бюджета за год больше внесенного им за этот же период НДФЛ, то выдача имущественной компенсации растягивается на несколько лет. Таким образом, если в декларации заявлена предельная сумма налоговой скидки, а годовой размер вычета составляет 600 000 рублей, то остаток будет равен 1 400 000 рублей.

Необходимо отметить, что если бланк 3-НДФЛ на имущественную налоговую скидку составлен от имени жены/мужа собственника квартиры, то код признака налогоплательщика уже не “01”, а “02”. Если возместить налог хотят родители несовершеннолетнего собственника – “03”, если физическое лицо владеет имуществом на равных правах с ребенком – “13”, а если квартира принадлежит одновременно налогоплательщику, его ребенку и супругу/супруге – “23”.

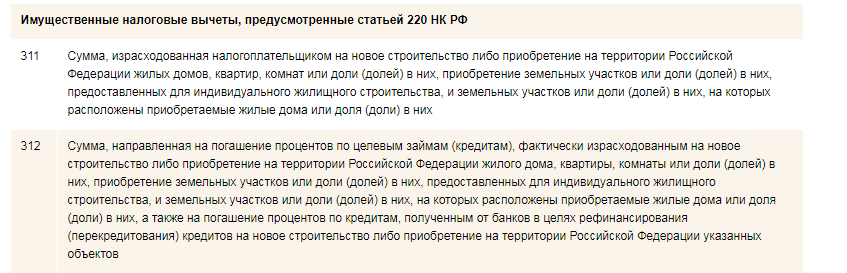

Код 311 в декларации

Предлагаем остановиться на таком нюансе, как код 311 в налоговой декларации. Физические лица столкнутся с ним в том случае, если выберут способ при помощи программного обеспечения.

Как известно, к налоговой декларации прикладывается справка по форме 2-НДФЛ. Данная справка содержит всевозможную информацию о доходах физического лица, снятых с них налоговых сборах и код вычета, о котором как раз идет речь.

Налоговые вычеты имущественного типа кодируются только двумя числовыми комбинациями – это 311 и 312. Первый код указывается в бланке декларации, если физическое лицо израсходовало денежные средства либо на приобретение, либо на строительство объекта недвижимости. А код 312 используется в тех ситуациях, когда налогоплательщиком были потрачены деньги на погашение процентов, начисленных за кредит, взятый с целью покупки или строительства имущественного объекта.

Важно! Не забывайте внизу каждой страницы декларации ставить подпись, а справа от нее указывать дату, поскольку без этого документ не будет обладать юридической силой.