Корреспондентский счет – это расчетный счет банка, который нужен для проведения операций за счет другого финансового учреждения. Открыть его можно в ЦБ РФ либо в любом другом банке.

Что такое корреспондентский счет банка?

Корреспондентский счет банку, являющемуся отправителем платежа, необходим в случае, если в платежном поручении клиента указан расчетный счет иного финучреждения. Если же переводы производятся в пределах одного и того же банка или в его филиалы, то кор. счет не нужен.

Корреспондентский счет бывает трех видов:

- ностро (в нем отражаются операции в балансе банка-респондента по счету, открытому в банке-корреспонденте);

- лоро (открывается в банке-корреспонденте банку-респонденту);

- востро (счет ностро, открытый в иностранном банке).

Важно: чтобы легко запомнить разницу между тремя видами корреспондентских счетов, нужно понять, что ностро – наш счет в их банке, лоро – их счет в нашем банке, востро – наш счет в иностранном банке.

Как узнать номер корреспондентского счета?

Номер корреспондентского счета состоит из 20 цифр. При этом последние 3 из них совпадают с последними тремя цифрами БИК (банковский идентификационный код - уникальный идентификатор банка, который используется в платежных документах), а первые три цифры – «301». Узнать этот номер можно у банка:

- на сайте (в разделе, где приведены реквизиты, или в своем «Личном кабинете»);

- по телефону горячей линии;

- в отделении.

Что нужно, чтобы открыть кор. счет?

Чтобы открыть корреспондентский счет, банк должен заключить с другой финансовой организацией договор. Корреспондентские связи банки устанавливают не только с ЦБ РФ, но и между собой. Каждая финансовая организация может иметь неограниченное количество таких счетов.

Корреспондентский счет и расчетный счет - отличие

Отличие состоит в том, что корреспондентский счет – это счет самого банка, а расчетный – счет клиента (индивидуальный предприниматель, организация, предприятие) банка. При проведении безналичного расчета, когда пересылка денег осуществляется с расчетного счета клиента одного банка на расчетный счет клиента другого банка, плательщик должен указывать не только расчетный счет получателя, но и кор. счет финучреждения, в котором находится счет получателя. Если же расчетные счета плательщика и получателя находятся в одном и том же банке, то указывать корреспондентский счет не требуется.

Важно: расчетный счет также называется банковским или текущим, у термина «корреспондентский» синонимов нет.

Вопросы от пользователей

Рассмотрим часто задаваемые вопросы от пользователей.

Р/с - что это в реквизитах?

Р/с в реквизитах обозначает расчетный счет, который предназначен для получения клиентом (небанковской структурой) переводов и отправления платежей. К/с находится в связи с р/с. Во многих случаях при отправлении платежа на конкретный р/с нужно указывать и к/с.

Банк-респондент - это что?

Банк-респондент – это банк, который открыл корреспондентский счет в другой кредитной организации и распоряжается им.

Формируя платёжное поручение в пользу контрагента, вы можете увидеть в документе расчётный счёт и корреспондентский счёт. Разница между ними существенная, но многие о ней не знают. Первый необходим для обслуживания юридических лиц и ИП, а второй требуется для связанной деятельности между разными банками.

Чем отличается один вид счёта от другого, более подробно разберём в нашей статье. Также вы узнаете, какие операции проводятся по обоим счетам.

Что такое расчетный счет

Чтобы проводить безналичные платежи, необходимо оформить расчётный счёт. Он представляет собой комбинацию из цифр, которая является уникальной и указывается в реквизитах при переводах. для ведения бизнеса.

Законом установлено ограничение в наличных расчётах. Если сумма сделки в договоре больше 100 000 рублей, то предприниматель обязан получить деньги на расчетный счет, а не наличными.

По расчётному счёту проводятся самые разнообразные операции:

- денежные переводы в пользу контрагентов или государственных органов (например, оплата налогов);

- зачисление наличных (предприниматели могут вносить средства из кассы на расчётный счёт);

- снятие денег на нужды бизнеса, а в случае с ИП, и на личные траты.

Расчётный счёт — это некое хранилище денежных средств бизнесмена. Деньги находятся в одном месте под защитой банка, но в любое время ими можно воспользоваться. Все расчётные операции осуществляются на основании распоряжений его владельца.

У каждого юридического лица или ИП может быть одновременно в разных банках или в одном. При этом каждый счёт — это уникальная комбинация из цифр, которая не может повторяться. Очень часто среди тех, кто только открыл банковский счёт в качестве юридического лица, задаётся вопрос: «Мой номер счета — это расчетный счет или корреспондентский ?» Этот счёт является именно расчётным, который и предназначен для ведения бизнеса.

Что такое корреспондентский счет

Банковские организации, так же как и юридические лица или физические, нуждаются в счетах. Им тоже нужно проводить различные операции в связи со спецификой их деятельности. Для этих целей между разными банками заключается корреспондентский договор.

Причём этот договор может быть подписан с другой кредитной организацией либо с Центральным Банком. К услугам последнего коммерческие банки прибегают в целях сохранности собственных средств, так как многие банки уходят с рынка, а вместе с ними теряются и деньги владельцев счетов. Корреспондентский счёт — это, так называемый, расчётный счёт банка. Он необходим для перевода средств банков и оформляется в иных кредитных организациях.

Существует три формы корреспондентских счетов:

- ностро (то есть один банк открывает счёт в другом);

- лоро (когда банк регистрирует счета другим банкам);

- востро (когда банк оформляет счета другим иностранным банкам. В российской практике такое название используется редко, чаще этот вид именуется как лоро).

Корреспондентский счёт необходим для выполнения одним банком требований других банков. Например, если в платёжном поручении адресатом указывается счёт в другом банке, то необходим корреспондентский счёт в нём для банка-отправителя платежа.

Правда, корреспондентский счёт нужен не во всех платёжках. Например, если перевод осуществляется в пределах одного банка, даже в другой филиал, необходимость в банке-корреспонденте отпадает (банк-корреспондент — это одна из сторон корреспондентского договора).

Участников соглашения в корреспондентском договоре может быть несколько. Это необязательно два банка, их может быть гораздо больше. Всё зависит от специфики осуществляемых платежей.

В чем отличие

Хотя расчётный и корреспондентский счёт имеет одну и ту же специфику, всё же они различаются. Вы можете увидеть это в следующей таблице.

| Расчётный счёт | Корреспондентский счёт |

| Открывается юридическими лицами | Открывается банками в других банках |

| На расчётный счёт может быть перечислен кредит для бизнеса | По счёту не может быть предоставлен кредит |

| Счёт необходим для работы организаций при посредстве банка | Счёт необходим для деятельности банков при помощи других кредитных организаций |

| Операции по счёту производятся на основе поручений юридических лиц или ИП | Операции по счёту проводятся по поручениям банков |

Как отличить расчетный счет от корреспондентского, если оба вида состоят из 20 цифр? Последние три цифры в корреспондентском счете совпадают с БИК банка, а в расчётном счете — это номер в аккаунте банка. Несмотря на различия, между счетами существует связь. Особенно она прослеживается при составлении платёжек в другой банк: в них будут отражаться не только расчётные счета сторон перевода, но и корреспондентские счета банков-участников.

Какой счёт указывать при проведении платёжек между юридическими лицами? Однозначно, расчётный. Корреспондентский счёт также находится в реквизитах банка, однако его комбинацию можно легко узнать из различных доступных источников. А вот номер расчётного счёта придётся уточнять у его владельца.

Лицевой счет — это расчетный или корреспондентский

В банковских терминах также используется и понятие лицевого счёта. Многие думают, что он имеет отношение к физическим лицам. Однако, это ошибочное мнение. Это самостоятельный счёт, который не имеет прямого отношения к расчётному и, уж тем более — к корреспондентскому.

Напомним, что по расчётному счёту осуществляются самые разные операции. Чаще всего он используется для переводов средств между контрагентами. Корреспондентский счёт является счётом банка, открытым в другом банке.

Лицевой счёт — это чаще всего, счёт какой-либо компании, используемый для оплаты услуг, оказанных населению. Если бы организация использовала для этих целей расчётный счёт, то средства физических лиц в больших количествах поступало на счёт организации, что противоречит банковскому регламенту.

Поэтому и был создан отдельный лицевой счёт. Специфика его работы заключается в том, что деньги от плательщиков поступают не напрямую на расчётный счёт получателя (то есть компании), а сначала на счёт банка. Затем уже банк перенаправляет средства в адрес компании. Нередко банки берут комиссию за подобные услуги. К примеру, лицевые счета используются для оплаты коммунальных услуг, оплаты капитального ремонта и прочего.

Как узнать корреспондентский счет по расчетному счету

В некоторых случаях клиенты банка задаются вопросом о том, как же узнать корреспондентский счёт. На самом деле это несложное дело, и для него даже не нужно знать номер расчётного счёта. Однако, если он у вас имеется, то это значительно упростит задачу.

Узнать корреспондентский счёт банка можно следующим образом:

- посетив сайт банка (во вкладке «Реквизиты» вы всегда найдёте актуальную информацию);

- позвонив по телефону горячей линии (для этого необязательно быть клиентом банка. Информация не является конфиденциальной, и ответивший оператор обязательно поделиться ею);

- посетив отделение банка (можно обратиться к администратору зала, который предоставит вам полные реквизиты кредитной организации);

- войдя в личный кабинет банка (если вы составляете платёжное поручение, то корреспондентский счёт автоматически отобразится в документе при вводе других сведений о получателе платежа).

Индивидуальные предприниматели и организации обычно указывают в договорах и платежных поручениях все банковские данные, которые получают при открытии счета в кредитном учреждении. Мало кто задумывается, что такое к/с в реквизитах банка, чем он отличается от р/с, что будет, если их перепутать. Интересно? Тогда читайте дальше.

Корсчет: что это такое в реквизитах

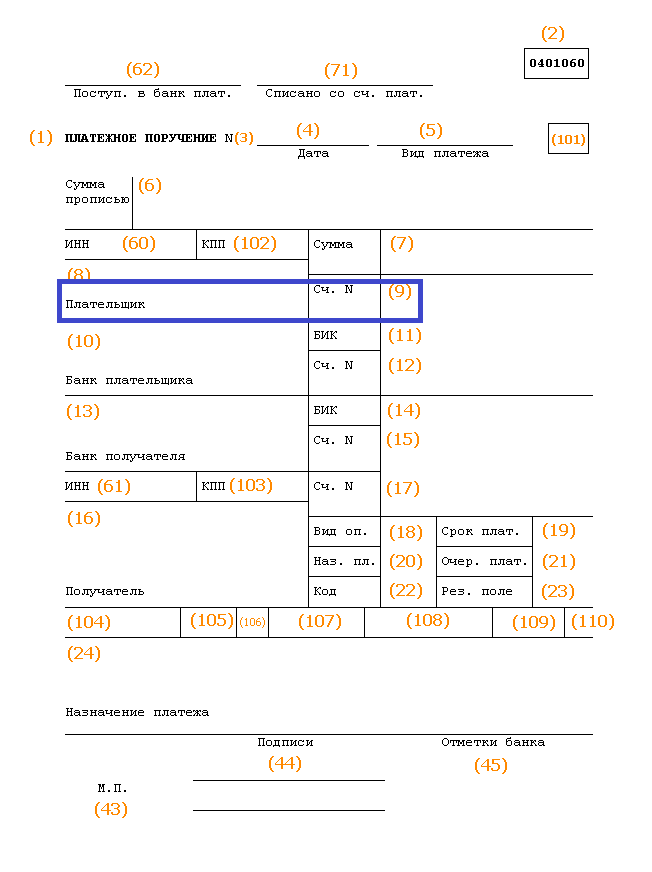

На картинке представлен образец реквизитов в договоре между организацией и ИП. В колонке слева корреспондентский счет указан, а справа — нет. Почему у ИП его нет, может ли его не быть у ООО, и вообще что такое — корсчет в реквизитах?

К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с корреспондентским договором. Межбанковские операции по подобным договорам удобны в первую очередь клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ.

К/с нужен не всегда. Например, он будет лишним при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо будет правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес. Напомним, что в платежных поручениях к/с указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П .

Что такое р/с в реквизитах

Самый главный банковский реквизит для предпринимателя — это расчетный счет (р/с). Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Можно сказать, что это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

Информацию о р/с всегда указывают в договорах, а также при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Как не ошибиться

Если оба счета имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок можно избежать, если запомнить, что к/с начинается с комбинации 301. Р/с не могут начинаться с этих цифр, основные комбинации для них:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций будет несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банк заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.

Корреспондентский счет - это такой вид счета, который банк открывает в другом кредитном учреждении или в подразделении Центробанка с целью отражения расчетов, которые проводятся таким кредитным учреждением по поручению и за счет данного банка.

Базой для совершения операций по корреспондентскому счету является соответствующий корреспондентский договор, который заключается между заинтересованными

В таком договоре указываются формы расчетов, порядок информационного взаимодействия и режим счета, обязанности и права каждой из сторон, ответственность и санкции за нарушение договорных обязательств, условия получения комиссионной платы за использование корреспондентского счета, компенсация телеграфных, почтовых и других расходов, срок действия и механизм его досрочного расторжения и т.д.

Корреспондентский счет банка может быть одного из нескольких типов:

- НОСТРО. Это корреспондентский счет на имя банка-респондента (распорядителя), который открывается в банке-корреспонденте и отражается в составе актива баланса первого.

- ЛОРО. Это который открывается банком-корреспондентом своему банку-респонденту и отражается в пассиве его баланса. Корреспондентский счет ЛОРО в одном учреждении является в то же время счетом НОСТРО в банке-корреспонденте.

- ВОСТРО. Это счет иностранного банка в банке-резиденте, который открывается либо в местной валюте, либо валюте третьей страны. Другими словами, это тот же счет ЛОРО, только он относится к иностранному банку-корреспонденту.

Корреспондентский счет банка по своей экономической сути является разновидностью депозитного По своим функциям он напоминает организации, но с учетом особенностей банковской деятельности.

На таких счетах коммерческие банки хранят как привлеченные, так и собственные средства, которые временно свободны на данный момент. Корреспондентский счет отражает проведение довольно широкого круга операций.

Во-первых, это осуществление операций по кассовому, кредитно-расчетному и иному обслуживанию клиентов самого банка. Сюда относится взыскание и перечисление денежных сумм в связи с куплей-продажей различных услуг и товаров, а также уплата налогов, пошлин, сборов, которые производятся в пользу бюджета, страховых компаний, внебюджетных фондов и др.

Определенная часть операций связана с приемом и выдачей клиентуре наличности для административно-хозяйственных нужд и для выдачи премий и заработной платы работникам. Также на корреспондентском счету отражаются операции, связанные с приобретением или продажей ценных бумаг или валюты, перечислением резервных требований, а также операции по межбанковским депозитам и займам. Кроме того, корреспондентский счет служит для отражения хозяйственных операций самого банка, к примеру, для платежей в бюджет. Также для различных внебюджетных фондов и т.п.

После подписания корреспондентского договора между двумя банками, в каждом из них открывается корреспондентский счет, на котором размещается определенная сумма денежных средств. При получении первым банком клиента на перевод денежной суммы на счет контрагента в банке-корреспонденте, он списывает соответствующую сумму со счета клиента и переводит ее на корреспондентский счет второго банка. А второй банк делает перевод суммы со счета банка-респондента на счет конечного получателя средств.

Обычно суммы на счетах НОСТРО и ЛОРО, которые открыты согласно корреспондентскому соглашению двух банков, остаются сопоставимыми в течение долгого времени, так как платежи часто идут «навстречу». Однако это не означает, что при образовании существенной разницы между суммами на счетах, один банк бесплатно начинает кредитовать другой. Такой дисбаланс выравнивается с помощью корреспондентского счета в РКЦ.