Для юридических лиц и предпринимателей. Какими они бывают? И что лучше выбрать в том или ином случае? Каждый ИП должен знать плюсы и минусы существующих систем уплаты налогов. Иначе бизнес может прогореть. Обо всем этом и не только обязательно будет рассказано далее. В конце концов каждый поймет, как выбрать ту или иную систему налогообложения. Это не так трудно, как может показаться на первый взгляд.

Налогообложение — это...

Сначала разберемся, с чем в принципе придется иметь дело. Налогообложение для ИП и ООО является крайне важной составляющей. Это система уплаты налогов. Благодаря ей осуществляется декларирование доходов и отдача части прибыли государству.

По НК РФ (статья 17), системы уплаты налогов определяют:

- объекты налогообложения;

- базу по налогу;

- период, за который нужно расплачиваться;

- налоговую ставку;

- порядок расчета платежей;

- сроки и способы перевода денег;

- льготы и прочие особенности налогов.

На данный момент юридическое лицо может столкнуться с разными видами налогообложения. Далее мы рассмотрим каждый возможный вариант с плюсами и минусами.

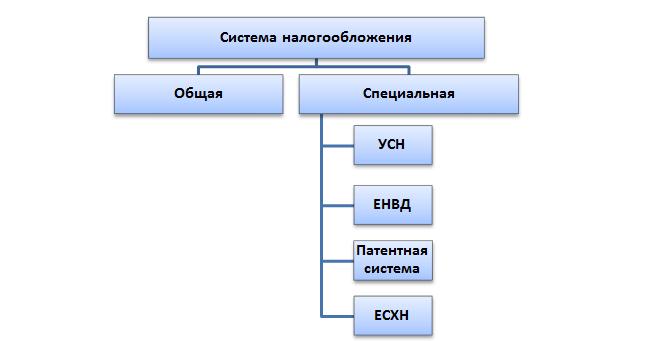

Типы систем

Начнем с краткого списка. Он поможет понять, из чего в целом можно выбрать тип перевода части прибыли за ведение бизнеса.

На данный момент в России встречаются такие виды налогообложения:

- ОСНО;

- УСН (упрощенка);

- ЕНВД (вмененка);

- ЕСХН;

ЕСХН почти не используется на практике. Поэтому на нем сильно заострять внимание не следует. Разберемся с остальными видами налогообложения и их характеристиками. Понять все это не составляет труда.

ОСНО и бизнес

Самый распространенный вариант развития событий — это использование общей системы налогообложения. Она выбирается ООО или ИП по умолчанию. Расклад не всегда выгодный, особенно в самом начале бизнеса.

Он предусматривает серьезную бумажную волокиту и весьма крупные налоги. Поэтому от ОСНО зачастую отказываются многие предприниматели. Некоторым подходит именно такой вариант.

Если кратко описывать систему уплаты налогов, то в этом случае придется переводить средства за имущество организации и за доходы. НДС тоже имеет место. Именно эта составляющая позволяет выбрать или отказаться от ОСНО.

Минусы общей системы

Основные виды налогообложения в России мы перечислили. Теперь стоит рассмотреть каждый вариант более подробно.

На данный момент у ОСНО выделяют такие слабые стороны:

- высокие налоги;

- разнообразие платежей;

- серьезная налоговая отчетность.

На этом все. Больше никаких недостатков нет.

Стоит обратить внимание на то, что ООО (компания) при ОСНО платит налог на прибыль 20%, а ИП - 13%. Отчетность поквартальная. И поэтому она доставляет фирмам немало хлопот.

Плюсы ОСНО

Теперь о положительных сторонах. Они играют важную роль. Особенно если человек не знает, на каком типе уплаты налогов останавливаться.

Общая система налогообложения в России на сегодняшний день обладает следующими преимуществами:

- применяется везде и к любому типу деятельности;

- можно не обращаться в ФНС дополнительно для ее выбора;

- позволяет уменьшить НДС на НДС, который перечисляется поставщикам;

- налоговая база — это прибыль за вычетом расходов;

- в отдельных случаях НДФЛ может быть равен от 0 до 30%.

Тем не менее такой вариант используется далеко не всегда. Какой вид налогообложения выбрать в том или ином случае? Для этого стоит обратить внимание на иные предложения. Только потом предприниматель сможет выяснить, как ему лучше перечислять налоги в государственную казну.

УСН в России

Следующая система уплаты налогов — это УСН. Ее называют "упрощенкой". Именно такой расклад используется предпринимателями чаще всего.

Уже по названию системы понятно, что данный режим уплаты налогов подразумевает упрощенный порядок действий. Так и есть — бумажная волокита при нем минимальна, особенно если гражданин работает без сотрудников.

У УСН есть 2 разновидности. Если точнее, то:

- доходы — расходы;

- доходы.

В зависимости от выбранного типа будет меняться налоговая база. В первом случае подразумевается чистая прибыль (после вычета расходов), во втором — все получаемые доходы.

"Упрощенка" предусматривает уплату НДФЛ. Платят либо от 5 до 15% (доходы — расходы), либо от 0 до 6% (доходы). Точный размер налога зависит от региона, в котором проживает предприниматель, а также от типа деятельности.

Недостатки УСН

Несколько слов о том, почему отдельные лица отказываются от "упрощенки". Далеко не всем подходит такой расклад.

К примеру, из-за подобных недостатков:

- не все виды деятельности позволяют использовать УСН;

- приходится дополнительно писать ;

- в компании может работать не более 100 человек;

- в год нужно получать не больше 60 миллионов рублей (с 2017 года — 120 000 000), чтобы иметь право на УСН.

Соответственно, такой вид налогообложения для ИП, работающего на себя без сотрудников, подходит довольно часто. Но какие плюсы есть у данной системы?

Плюсы УСН

"Упрощенка" является излюбленным направлением, в котором работают предприниматели. Мелкие компании тоже зачастую останавливаются на таком раскладе, но со временем от него приходится отказываться из-за большого штата работников и высокой прибыли.

К плюсам УСН относят:

- минимальную бумажную волокиту;

- низкие налоговые ставки;

- возможность уменьшения налогов на сумму отчислений в ПФР;

- право выбора способа исчисления налоговой базы.

На практике, если можно использовать "упрощенку", граждане стараются останавливаться именно на таком варианте.

Отчетность ежегодная (до 31 мая для компаний и до 30 апреля для ИП), а вот платить НДФЛ придется раз в квартал. Дополнительно придется вести книгу расходов и доходов.

Уменьшение налоговой базы осуществляется за счет расходов на содержание компании, отчислений за сотрудников в ПФР (не более чем на 50% от переводов) и за себя (на 100% от сумм, отданных Пенсионному фонду).

ЕНВД, или "вмененка"

А есть такое понятие, как ЕНВД. Это В народе его называют "вмененкой".

ЕНВД — вид налогообложения, который не используется в Москве. Но в остальных регионах РФ с ним можно активно работать. Он предусматривает отсутствие всяких налогов, зависящих от доходов предприятия.

Виды налогообложения для ООО из всех ранее перечисленных не так интересуют бизнесменов, как ЕНВД. "Вмененка" идеальна для кафе, такси и ряда других типов деятельности.

Как и в случае с УСН, ЕНВД можно уменьшить на сумму фиксированных отчислений. Отчетность и уплата налогов в данном режиме поквартальные. Налоги уплачиваются в зависимости от потенциальной прибыли ИП или ООО. Соответствующие предположительные доходы устанавливаются государством и зависят от региона регистрации, а также от деятельности предприятия.

О недостатках ЕНВД

Какие минусы есть у "вмененки"? Ведь все виды налогообложения имеют сильные и слабые стороны. О них необходимо помнить каждому бизнесмену.

На данный момент ЕНВД имеет следующие минусы:

- применяется не во всех регионах;

- может использоваться только для отдельных типов деятельности;

- в некоторых случаях работать с ЕНВД не совсем выгодно;

- бумажная волокита из квартала в квартал с уплатой налогов;

- нельзя работать с ЕНВД, если в компании более 100 подчиненных.

Кроме того, как и в случае с УСН, при "вмененке" у другой компании доля в бизнесе не должна быть более 25%. Иначе право на рассмотренный тип уплаты налогов упраздняется.

О плюсах ЕНВД

Виды налогообложения для ООО и для предпринимателей обязательно включают в себя "вмененку". Это не самый плохой вариант. Особенно если реальная прибыль компании больше, чем предполагает государство.

Можно отметить следующие сильные стороны "вмененки":

- налоговая база не зависит от доходов компании;

- не нужно никаких дополнительных расходов за исключением фиксированных отчислений в ПФР;

- есть возможность уменьшения налогов на произведенные взносы во внебюджетные фонды;

- можно не пользоваться кассовыми аппаратами.

Важно: размер налога определяется 15% от потенциальной годовой прибыли компании.

ПСН — это...

Не так давно в России появилось патентное налогообложение. Виды деятельности в этом случае тоже ограничены, как при УСН или ЕНВД. Тем не менее ПСН активно используется на практике. Особенно если человек хочет открыть ИП и "посмотреть", как у него получится вести деятельность.

В целом ПСН напоминает УСН или "вмененку", но со своими плюсами и минусами. К примеру, такой вариант доступен только ИП. И величина налога не зависит от реальной прибыли предпринимателя.

Недостатки патентов

Теперь рассмотрим недостатки подобного варианта. Как уже было сказано, ПСН доступна только предпринимателям. ООО с ней работать не смогут ни при каких обстоятельствах.

На данный момент у патентной системы имеются следующие слабые стороны:

- можно использовать в отношении некоторых типов деятельности;

- не всегда выгодна;

- в компании не должно быть более 15 сотрудников;

- нельзя уменьшить налоги на обязательные отчисления в ПФР;

- годовая прибыль не может превышать более 60 000 000 рублей;

- стоимость патента разная во всех регионах РФ.

Тем не менее такой расклад некоторым кажется весьма привлекательным. Для того чтобы определиться с выбором системы уплаты налогов, нужно оценить все плюсы и минусы каждого предложения. Только так человек примет верное решение.

Плюсы патента

Виды налогообложения для ООО не предусматривают ПСН. Зато с этим раскладом могут столкнуться предприниматели.

Патенты удобны. Но почему? Принято выделять следующие положительные стороны режима:

- нет зависимости размера налога от реальной прибыли;

- минимальная бумажная волокита;

- нет необходимости в использовании кассовой техники;

- можно купить патент на срок от 1 до 12 месяцев;

- налоги уплачиваются либо до окончания срока действия патента (если он куплен на срок до полугода), либо 33% от суммы перечисляют не более чем через 90 дней после приобретения, а остаток — до конца действительности ПСН у ИП;

- разрешено оформление нескольких патентов сразу.

Соответственно, сегодня многие предприниматели обращают внимание именно на ПСН. В частности, если данный режим применим к тому или иному типу деятельности.

ЕСХН

При переходе к новому режиму уплаты налогов гражданину требуется написать в установленные сроки (обычно от 10 до 30 дней с начала налогового периода) заявление и подать его в ФНС. Придется указать код вида налогообложения и тип деятельности компании. Все это можно посмотреть в базах налоговых служб.

А что такое ЕСХН? Налог, который подходит только тем, кто самостоятельно ведет сельскохозяйственную деятельность. В реальной жизни почти не встречается. Соответственно, подобный режим рассматривать не будем. Достаточно знать, что он есть. Более подробную информацию лучше уточнять в ФНС.

Заключение

Мы выяснили, какие виды налогообложения для ИП и компаний существуют в России. Но на чем лучше остановиться?

На основании всего вышесказанного можно сделать вывод, что УСН, ЕНВД и ПСН похожи между собой. Поэтому сравнивать их нужно для конкретного типа деятельности в том или ином регионе.

С уверенностью можно сказать лишь о том, что на ОСНО на первых порах лучше не соглашаться. Для неопытных бизнесменов это огромная налоговая и отчетная нагрузка, которая способна загубить деятельность.

Если вам кажется, что разобраться в налоговых режимах очень непросто, то вы не одиноки, в вашей компании сам Альберт Эйнштейн. Создатель теории относительности считал, что самое непостижимое в этом мире - налоговая шкала. Тем не менее, если вы хотите вести эффективную, в финансовом плане, предпринимательскую деятельность, то разбираться в этом все же придется.

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С:

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения - прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база - денежное выражение объекта налогообложения;

- налоговый период - период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка - величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- - общая система налогообложения;

- УСН - упрощённая система налогообложения в двух разных вариантах: и

- - единый налог на вмененный доход;

- - единый сельскохозяйственный налог;

- (только для ).

Как видим, есть из чего выбрать.

В нашем сервисе Вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН (актуально на 2019 г.):

Примечание: Есть еще одна редко используемая система налогообложения - при выполнении соглашений о разделе продукции , которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: , налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации - налог на прибыль.

Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы) | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход | Для налога на прибыль - прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ - доход, полученный физлицом. Для НДС - доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц - недвижимое имущество. |

Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода | Для налога на прибыль - денежное выражение прибыли. Для НДФЛ - денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС - выручка от реализации товаров, работ, услуг. Для налога на имущество организаций - среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

Налоговый период | Календарный год | Календарный год | Календарный год либо срок, на который выдан патент | Для налога на прибыль - календарный год. Для НДФЛ - календарный год. Для НДС - квартал. Для налога на имущество организаций и физлиц - календарный год. |

|

Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода | Для налога на прибыль - 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ - от 13% до 30%. Для НДС - 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций - до 2,2% Для налога на имущество физлиц - до 2%. |

Что влияет на возможность выбора системы налогообложения?

Таких критериев немало, и среди них:

- вид деятельности;

- организационно-правовая форма - или ;

- количество работников;

- размер получаемого дохода;

- региональные особенности налоговых режимов;

- стоимость основных средств на балансе предприятия;

- круг основных клиентов и потребителей;

- экспортно-импортная деятельность;

- льготная налоговая ставка для отдельных категорий налогоплательщиков;

- регулярность и равномерность получения доходов;

- возможность правильного документального подтверждения расходов;

- порядок выплат и за работников для ООО и ИП.

Если вы хотите избежать досадных финансовых потерь, при любой системе налогообложения нужно в первую очередь грамотно организовать . Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания :

Работать на общей системе налогообложения могут абсолютно все налогоплательщики, на ОСНО не распространяются никакие ограничения. К сожалению, эта система является самой обременительной в России как финансово, так и административно (то есть, сложной в учете, отчетности и взаимодействии с налоговыми органами).

Но для субъектов малого бизнеса есть и гораздо более простые и выгодные налоговые режимы, такие как УСН, ЕНВД, Патентная система налогообложения, ЕСХН. Называют такие режимы льготными или специальными, и они позволяют работать начинающему или небольшому бизнесу в достаточно щадящих условиях. Вы можете ознакомиться в подробностях с этими системами налогообложения в отдельных, посвященных им, статьях.

Для работы на льготных режимах или должны удовлетворять целому ряду требований, таких как:

Требования | ЕСХН | ЕНВД | ||

Вид деятельности | Запрещено производство подакцизных товаров (алкогольная и табачная продукция, легковые автомобили, бензин, дизтопливо и др.); добыча и реализация полезные ископаемые, кроме общераспространенных, таких как песок, глина, торф, щебень, строительный камень. Запрет на применение банками, ломбардами, инвестфондами, страховщиками, НПФ, профессиональными участниками рынка ценных бумаг, частными нотариусами и адвокатами. Полный перечень см. в ст. 346.12 (3) НК РФ. | Предназначен только для сельхозпроизводителей, т.е. тех, кто производит, перерабатывает и продает сельхозпродукцию. Сюда же относят и рыбохозяйственные организации и предпринимателей. Главное условие для применения ЕСХН - доля дохода от реализации сельзохпродукции или улова должнапревышать 70% общих доходов от товаров и услуг. ООО или ИП, которые не производят сельхозпродукцию, а только осуществляют ее переработку, не вправе применять ЕСХН. Не могут применять ЕСХН также производители подакцизных товаров (алкоголь, табак и др.). | Разрешены услуги: бытовые, ветеринарные, общепита, автостоянок, автоперевозок, СТО и др., а также некоторые виды розничной торговли на площадях до 150 кв. м. (полный список видов деятельности на ЕНВД приведен в п.2 346.26 НК РФ). Указанный перечень видов деятельности может быть сокращен региональными законами. | Разрешены определенные виды предпринимательской деятельности, указанные в ст. 346.43 НК РФ, среди которых услуги и розничная торговля (а также услуги общепита) на площадях до 50 кв. м. Указанный список может быть расширен в регионах дополнительными видами бытовых услуг по ОКУН. |

Организационно-правовая форма | ООО и ИП, кроме иностранных организаций, казенных и бюджетных учреждений и организаций, доля участия в которых других организаций более 25 % | Только ООО и ИП сельхозпроизводители или рыбохозяйства. | ООО и ИП кроме организаций, доля участия в которых других организаций более 25 %, а также категории крупнейших налогоплательщиков | Только ИП |

Кол-во работников | Не более 100 | Для сельхозпроизводителей ограничений нет, а для рыболовецких хозяйств - не более 300 работников. | Не более 100 | Не более 15 (с учетом самого ИП и работников на других режимах) |

Размер получаемого дохода | Уже работающее ООО не может перейти на УСН, если по итогам 9 месяцев года, в котором оно подаёт уведомление о переходе, его доходы превысили 112,5 млн. рублей. Для ИП такого ограничения нет. Дополнительно - ООО и ИП, получившие в течение года доходы сверх 150 млн. рублей, теряют право на УСН. | Не ограничен, при условии, что доля дохода от реализации сельзохпродукции или улова превышает 70% общих доходов от товаров и услуг. | Не ограничен | Предприниматель теряет право на патент, если с начала года его доходы, по видам деятельности, на которые получен патент, превысили 60 млн. рублей. |

Здесь мы привели только самые основные требования к применению льготных режимов, за полной информацией обращайтесь к соответствующим статьям на сайте.

Алгоритм выбора системы налогообложения

Итак, мы разобрались в основных элементах российских налоговых систем. Что со всем этим делать? Надо оценить - требованиям каких налоговых режимов удовлетворяет ваш бизнес.

- Начинать надо с выбранного вида деятельности, а именно - под требования каких систем налогообложения он вписывается. Например, розничная торговля и услуги подходят под УСН, ОСНО, ЕНВД и ПСН. Сельхозпроизводители могут работать на ОСНО, УСН и ЕСХН. Организации и ИП, занимающиеся производством, не могут выбрать ЕНВД и ПСН. Индивидуальные предприниматели могут приобрести патент на услуги производственного характера, такие как изготовление ковров и ковровых изделий, колбас, валяной обуви, гончарных изделий, бондарной посуды, изделий народного промысла, сельхозинвентаря, очковой оптики, визитных карточек и др. Самый широкий выбор видов деятельности из специальных налоговых режимов - у УСН.

- По организационно-правовой форме (ИП или ООО) ограничения невелики - патент могут приобретать только индивидуальные предприниматели, но преимущества патента организациям легко можно заменить режимом ЕНВД, если он применяется в выбранном регионе. Остальные налоговые режимы доступны и физическим, и юридическим лицам.

- По количеству работников самые жесткие требования у патентной системы налогообложения - не более 15 человек. Ограничения же по работникам для УСН и ЕНВД (не более 100 человек) можно назвать для начала деятельности вполне приемлемыми.

- Лимит предполагаемого дохода для УСН - 150 млн. рублей в год, пожалуй, трудно будет выдержать его только торгово-посредническим фирмам. Для ЕНВД такого ограничения доходов нет, но разрешена только розничная торговля, а не оптовая. Наконец, лимит в 60 млн. рублей для патентной системы налогообложения довольно трудно преодолеть с учетом ограниченного числа работников, поэтому можно назвать это требование не очень существенным.

- Если вам необходимо быть плательщиком НДС (например, ваши основные клиенты - плательщики НДС), то лучше выбрать ОСНО. Но здесь надо хорошо представлять себе, какой окажется сумма выплат по НДС, и сможете ли вы без проблем вернуть входящий НДС из бюджета. В ситуации с этим налогом практически невозможно обойтись без квалифицированных специалистов.

- Вариант УСН Доходы минус расходы может, в некоторых случаях, оказаться самым выгодным по суммам единого налога к уплате, но здесь есть серьезный бюрократический момент - подтверждение расходов. В этом случае надо знать, сможете ли вы предоставить подтверждающие документы (подробнее смотрите в статье, посвященной УСН Доходы минус расходы).

- После того, как вы подобрали для себя несколько вариантов налогообложения (напоминаем, что ОСНО всегда может быть в этом списке), стоит сделать предварительный расчет налоговой нагрузки. Целесообразнее всего обратиться за этим к профессиональным консультантам, но самые простые примеры расчетов мы приведем здесь.

Примечание: нижеприведенные примеры для простоты сравнения имеют условный характер (например, ЕНВД рассчитывают поквартально, а мы сравниваем годовые суммы налогов), но подходят для сравнения налоговой нагрузки.

Пример сравнения налоговой нагрузки на разных режимах для ООО

ООО «Солнышко» планирует открыть магазин непродовольственных товаров в городе Вологда. Имеются следующие данные:

- предполагаемый оборот, т.е. доход от реализации в месяц - 1 млн. рублей (без НДС);

- предполагаемые расходы (закупка товаров, аренда, зарплата, страховые взносы и прочее) в месяц - 750 тыс. рублей;

- площадь торгового зала - 50 кв. м;

- число работников - 5 человек;

- сумма страховых взносов за работников в месяц - 15 тыс. рублей.

По виду деятельности магазин непродовольственных товаров (с учетом того, что это ООО, для ИП был бы возможен еще и патент) удовлетворяет требованиям следующих систем налогообложения: ЕНВД, УСН и ОСНО. Поскольку ООО "Солнышко" соответствует ограничениям, установленным для льготных режимов, то сравнивать будем только ЕНВД, УСН Доходы, УСН Доходы минус расходы. ОСНО в расчетах не участвует, как однозначно невыгодный вариант.

1.Для ЕНВД доходы и расходы в учет не берутся, а расчет вмененного налога производится по формуле: БД * ФП * К1 * К2 * 15%:

- БД для розничной торговли равен 1800 руб.,

- ФП - 50 (кв. м),

- К1 для 2019 года - 1,915,

- К2 для г. Вологды равен в этом случае 0.52.

Сумма вмененного дохода составит 89 622 рубля в месяц. Рассчитаем ЕНВД по ставке 15% - равно 13 443 рублей в месяц. Итого, за год ЕНВД составит 161 320 рублей. Эту сумму можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Годовая сумма ЕНВД к уплате составит 80 660 рублей (напоминаем, что рассчитывают и платят ЕНВД поквартально).

2. Для УСН Доходы расчет единого налога выглядит так: 1 млн. рублей * 12 мес. * 6% = 720 000 рублей. Эту сумму тоже можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Считаем: 720 000 - 180 000 (страховые взносы за работников в год) = 540 000 рублей единого налога к уплате за год.

3. Для УСН Доходы минус расходы - обычная налоговая ставка в Вологодской области равна 15%. Считаем: 12 млн. рублей (доходы за год) минус 9 млн. рублей (расходы за год) = 3 млн. рублей * 15% = 450 000 рублей единого налога к уплате за год. Уменьшать эту сумму за счет страховых взносов мы здесь не можем, а можем только учитывать взносы в расходах.

Примечание: расчет и уплата единого налога на УСН происходит несколько в ином порядке - через выплату авансовых платежей поквартально, но на годовую итоговую сумму налога это не влияет.

Итого: Самым выгодным вариантом в этом конкретном случае оказался ЕНВД .

Означает ли это, что ЕНВД для всех предприятий торговли - самый выгодный режим? Конечно же, нет. Давайте немного изменим расчетные показатели. Пусть, например, К2 в формуле составит 0,9 (напоминаем, что К2 устанавливают региональными законами), тогда годовая сумма вмененного налога к уплате составит уже 139 603 рубля . А если выручка магазина будет не 1 млн. рублей, а 300 тыс. рублей в месяц, то единый налог на УСН Доходы составит 108 000 рублей, в то время как сумма ЕНВД не снижается при уменьшении оборота, т.к. рассчитывается на базе физического показателя, в данном случае кв. м.

Если же еще предположить, что даже на такие, довольно скромные обороты, магазин выйдет не в первый месяц своей работы, то плательщик ЕНВД должен все равно платить фиксированную расчетную сумму налога с первого дня постановки на учет, в то время как упрощенец начнет рассчитывать единый налог только с началом получения доходов. С учетом такого расклада выгоднее становится УСН Доходы. Именно поэтому начинающему бизнесмену, когда реальный доход еще неизвестен, рекомендуют поработать на УСН.

Обращаем внимание всех ООО - организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Совмещение режимов

Как быть, если вы хотите вести несколько направлений деятельности, например, розничная торговля в магазине и оказание услуг по автоперевозке? Вы можете совмещать налоговые режимы. Предположим, что магазин, при небольшой площади, дает хороший оборот. Для снижения налоговой нагрузки его можно перевести на ЕНВД или ПСН (для ИП), а перевозки, которые осуществляются от случая к случаю, облагать единым налогом на УСН. Если наоборот - перевозки приносят стабильный доход, а торговля в магазине имеет спады и подъемы, то выгоднее транспортные услуги вести на ЕНВД, а торговлю - на УСН.

Какие режимы можно совмещать? Возможны разные комбинации: ОСНО и ЕНВД, ПСН и УСН, ПСН и ЕНВД и др. Но есть и запреты: не совмещают ОСНО и ЕСХН, ОСНО и УСН, УСН и ЕСХН.

И обязательно при выборе системы налогообложения надо учитывать региональные особенности. Потенциально возможный годовой доход для ПСН, К2 для ЕНВД, размер дифференцированной налоговой ставки для УСН Доходы минус расходы устанавливаются местными властями. Иногда в соседних городах, схожих по покупательной способности, но находящихся на территории разных муниципальных образований, суммы налогов к уплате на льготных режимах могут отличаться в несколько раз. Может быть, в вашем случае стоит рассмотреть возможность открытия бизнеса в соседней области?

Таким образом, выбор налогового режима зависит от многих нюансов. В вашем конкретном случае рекомендуем , которые предложат вариант налогообложения специально для вас, и с учетом перспектив вашего бизнеса. Мы даем только общие рекомендации по выбору системы налогообложения.

При создании бизнеса или развитии существующего дела важным моментом, который касается собственников, считается выбор системы налогообложения. Цель любой коммерческой деятельности – извлечение прибыли в максимальном размере и уплата налогов не должна препятствовать этому. Сегодня в России используется пять режимов налогообложения, поэтому перед выбором оптимального для себя важно ознакомиться с каждым из них.

Что такое вид налогообложения

Согласно законодательству физические и юридические лица обязаны уплачивать налоги. Если говорить о налоговой системе, то это совокупность сборов, пошлин и налогов, которые взимаются на территории определенного государства в соответствии с действующим Налоговым кодексом. Сюда также относят правила и нормы, которые определяют права и ответственность сторон, являющихся участниками налоговых правоотношений. Состав налогов и сборов российской системы налогообложения состоит из двух взаимосвязанных подсистем: прямое и косвенное.

Назначается налог исключительно в случае, когда обозначены налогоплательщики и элементы налогообложения. Об этом говориться в ст. 17 НК РФ. К последним причисляют:

- Объект налогообложения. Сюда относят доход, прибыль, имущество, капитал, собственность – одним словом все, с чего уплачивается налог.

- Налоговая база. Устанавливается для каждого налога в соответствие с НК РФ. Является характеристикой (стоимостной, физической и пр.) объекта налогообложения.

- Налоговый период. Временной период, по истечении которого определяется налоговая база и рассчитывается сумма налога для уплаты.

- Налоговая ставка. Размер налоговых начислений с единицы обложения (налоговой базы).

- Порядок исчисления налога. Согласно НК РФ налогоплательщик исчисляет подлежащую уплате сумму самостоятельно. Для этого учитывается налоговая база, ставки и льготы. В некоторых ситуациях, которые определены законодательно, начислением занимается налоговый орган либо агент.

- Сроки и порядок уплаты налога. В зависимости от норм, установленных НК РФ, уплата взносов происходит разово или частями безналичным путем или наличными денежными средствами в определенные для этого сроки.

Согласно отечественному законодательству все налоги подразделяют на федеральные, региональные и местные. Вне зависимости от того к какому виду деятельности относится бизнес, его руководство или основатель должны определиться с налоговым режимом. В настоящее время используются следующие виды налогообложения в России:

- ОСН – общая система налогообложения.

- УСН – упрощенная система налогообложения.

- ЕНВД – вмененная система налогообложения или единый налог на вмененный доход.

- ПАТЕНТ – патентная система налогообложения.

- ЕСХН – единый сельскохозяйственный налог.

Общая система

Используется режим на территории России как основной и к нему не применяются никакие ограничения по видам деятельности. Это означает, что если собственник не заявил о желании работать по льготной системе, он автоматически использует ОСН или ОСНО – так сокращенно называют данную систему. Этот вид применяется, когда налогоплательщик перестал удовлетворять требованиям льготных режимов. Организации вправе совмещать такие виды налогообложения, как ОСНО с ЕНВД, а индивидуальные предприниматели вправе работать одновременно в трех режимах – ОСН, ПСН, ЕНВД.

Система используется большинством крупных и средних организаций и предприятий, поэтому считается самой распространенной. Для представителей малого бизнеса и индивидуальных предпринимателей режим выгоден лишь в тех случаях, когда большинство контрагентов являются плательщиками НДС или бизнес связан с импортом товаров. При ОСНО уплачиваются все виды налоговых сборов:

- на прибыль – 20% (исключение составляют лишь некоторые льготные категории налогоплательщиков);

- НДС, который в зависимости от сферы деятельности организации составляет 0%, 10% или 18%;

- на имущество – до 2,2%.

Для частных предпринимателей ОСНО считается самым невыгодным видом, поскольку при его использовании необходимо вести бухгалтерский учет, сдавать отчетность и уплачивать все налоги. Перейти на любой из льготных режимов с ОСНО ИП может, написав заявление в Налоговую инспекцию до 31 декабря. Новый режим будет действовать с 1 января. При использовании ОСНО частниками уплачиваются такие налоги:

- на доходы физлиц – 13–30% (исходя из того, является резидентом РФ или нет);

- НДС – 0%, 10% или 18 %;

- имущественный – до 2%.

В зависимости от уплачиваемого предприятием или индивидуальным предпринимателем налога объектом налогообложения по ОСНО будет считаться:

- прибыль – разница между доходами и расходами (для налога на прибыль);

- доход, полученный при реализации товаров, работ или услуг (для НДС);

- доход, полученный физическим лицом (для НДФЛ);

- недвижимое имущество (для налога на имущество физических и юридических лиц);

- движимое имущество (для юрлиц на объекты, поставленные на баланс до 2013 года).

Если говорить о налоговом периоде, то он равняется календарному году, за исключением НДС, который уплачивается ежеквартально. Что касается налоговой базы, то здесь тоже все зависит от вида налогообложения:

- денежные средства, полученные в качестве дохода или стоимость имущества, если расчет произведен в натуральной форме (для НДФЛ);

- выручка, которая получена от реализации товаров, работ или услуг (для НДС);

- среднегодовая стоимость имущества для юрлиц и инвентаризационная стоимость для физлиц (для налога на имущество).

Упрощенная система

Для большинства предпринимателей, которые только начинают собственное дело, рекомендуется использование упрощенной системы налогообложения (далее – УСН). Она отлично подойдет для ИП, а перейти на льготный режим можно сразу после регистрации бизнеса. УСН состоит из двух разных вариантов, отличающихся между собой налоговой ставкой, базой и порядком расчета налогов:

| Вариант налогообложения | |||

| УСН доходы | Денежное выражение доходов | ||

| УСН доходы минус расходы | Денежное выражение доходов за минусом расходов | Доходы за минусом расходов |

Отличительная особенность УСН – небольшая налоговая нагрузка и простота ведения учета, для которого применяется «Книга учета доходов и расходов» (далее – КУДиР). Для юридических лиц необходимо вести дополнительно бухгалтерский учет. Отчетность по упрощенному режиму налогообложения заключается в подаче декларации. Юридические лица делают это до 31 марта, а ИП – до 30 апреля.

По упрощенке налоговый период равен одному календарному году, но в дополнение к этому существуют отчетные периоды. Это первый квартал, полугодие, 9 месяцев. По его итогам сдавать Декларацию нет необходимости, но вот существует потребность в расчете и уплате авансовых платежей, которые основываются на данных из КУДиР. Все произведенные выплаты впоследствии будут учтены при уплате ежегодного единого налога.

Единый налог

Плательщиками вмененки – такое название единого налога на вмененный доход прижилось в народе – могут являться те организации и частные предприниматели, работа которых связана с определенными видами деятельности. Полный перечень приведен в статье 346.26 НК РФ, но среди основных стоит выделить розничную торговлю, бытовые услуги, грузовые и пассажироперевозки. Власти на местах самостоятельно определяют, какие виды деятельности подпадают под льготный режим.

ЕНВД является добровольным, но перейти на него могут не все. Ограничениями выступают:

- владелец имеет долю участия в других организациях более 25%;

- численность сотрудников в предыдущем календарном году превысило 100 человек включительно;

- налогоплательщик согласно уведомлению числится в муниципальном образовании крупнейшим;

- деятельность осуществляется в рамках договора доверительного управления имуществом или договора простого товарищества;

- площадь залов, отданных под розничную торговлю, превышает 150 кв. м;

- количество транспортных средств свыше 20 при осуществлении деятельности, связанной с перевозками;

- налогоплательщик уплачивает единый сельскохозяйственный налог.

Вмененка имеет отличительные особенности от других режимов:

- ставка, по которой уплачивается налог, фиксированная и составляет 15%;

- период – квартал;

- база – денежная величина вмененного дохода;

- объект – вмененный доход налогоплательщика.

Единый сельскохозяйственный налог

Перейти на уплату ЕСХН можно как с момента образования предприятия, так и непосредственно с другого режима, подав соответствующее заявление в Налоговую инспекцию. Применять этот вид вправе только производители, переработчики и реализаторы собственной сельскохозяйственной продукции, если доля от этой деятельности в общем доходе не опускается ниже 70%. Сюда относят и некоторые рыбохозяйства. Не вправе использовать ЕСХН производители подакцизных товаров, например, табака.

При несоблюдении пропорций предприятию придется уйти со льготного режима, но сделать это можно только по итогам календарного года – налогового периода, действующего в отношении ЕСХН. Льготный режим привлекает производителей сельхозпродукции тем, что в отношении их применяется пониженная ставка – всего 6%, причем рассчитывается она от налоговой базы, которой являются денежное выражение доходов, уменьшенных на величину расходов.

Патентная система

Основная суть системы заключается в получении специального документа. Им является патент, выдаваемый сроком от 1 месяца до года. Режим не имеет процедуры ведения учета и предоставления отчетности. Связано это с тем, что расчет ПСН и его уплата производится непосредственно при получении патента. Размер налога составляет 6% от объекта налогообложения, которым принято считать потенциально возможный к получению доход (далее – ПВПД).

Преимуществом такого способа уплаты является то, что можно выбрать период, необходимый для апробации прибыльности ведения бизнеса в конкретном регионе. Не возбраняется получение одновременно нескольких патентов по разным видам деятельности в любых регионах. Воспользоваться возможностью выбора могут только индивидуальные предприниматели. На юрлиц ПСН не распространяется.

Особенности льготных видов налогообложения

Российское налоговое законодательство – сложная система, но основной ее целью является гибкость, т. е. предоставление возможности каждому налогоплательщику определить для себя оптимальные виды и порядок налогообложения. У каждого режима есть как свои плюсы, так и минусы, а перед тем как остановить свой выбор на одном из них (или нескольких), необходимо обратить внимание на ряд критериев:

- вид деятельности, которой планируется заниматься;

- организационно-правовая форма – юридическое лицо или индивидуальный предприниматель;

- штатное количество работников;

- величина дохода;

- стоимость основных средств, находящихся на балансе предприятия;

- региональные особенности ведения бизнеса и налогообложения;

- регулярность получения прибыли;

- порядок уплаты страховых взносов;

- направление деятельности (экспорт или импорт);

- возможность применения льготной налоговой ставки;

- кто будет являться основным потребителем (клиентом);

- возможность правильного подтверждения понесенных расходов в документальном виде.

Виды деятельности ООО или ИП

Если бизнес устойчиво стоит на ногах, приносит прибыль, а на предприятии трудится большое количество человек, можно спокойно работать по ОСНО. Для начинающих и небольших предприятий или индивидуальных предпринимателей лучше начать с какого-нибудь льготного режима. Виды налогообложения для ООО и ИП имеют ограничения:

- УСН. Использовать режим не могут (точный перечень содержит ст. 346.12 (3) НК РФ):

- банковские и микрофинансовые организации;

- инвестиционные и негосударственные пенсионные фонды;

- организации, занимающиеся страховой деятельностью;

- ломбарды;

- оценочные организации;

- при производстве подакцизных товаров;

- при добыче и реализации полезных ископаемых (за исключением общераспространенных – песок, щебень и т. д.);

- иностранные организации;

- казенные и бюджетные учреждения;

- организации игрового бизнеса;

- применяющие ЕСХН;

- при численности работников от 100 человек.

- ЕСХН. Применять льготный режим налогообложения имеют право лишь некоторые категории налогоплательщиков:

- индивидуальные предприниматели и организации, занимающиеся производством сельскохозяйственной продукции, но при условии, что доля от реализации произведенной ими с/х продукции в общем объеме поступлений составляет не менее 70%;

- сбытовые, перерабатывающие, огороднические, садоводческие, животноводческие сельхозкооперативы, где размер дохода от реализации сельхозпродукции собственного производства или от выполнения работ либо услуг для членов таких кооперативов составляет не менее 70% от общего объема дохода;

- некоторые рыбохозяйственные организации и ИП.

- ЕНВД. В п.2 346.26 НК РФ указан полный список видов деятельности для использования ЕНВД, но власти на местах вправе сокращать этот перечень. Из основных здесь числятся:

- розничная торговля;

- услуги автостоянок;

- ветеринария;

- автомобильные перевозки;

- бытовые услуги;

- общепит;

- ремонт и техобслуживание транспортных средств и пр.

- ПСН. Сюда относят несколько десятков видов деятельности, среди которых присутствуют: парикмахерские и косметические услуги, ремонт и пошив одежды, фотоуслуги, ремонт жилья и пр. Власти на местах могут дополнять список другими видами, которые есть в ОКУН.

Совокупность налогов и сборов, установленных в отношении налогоплательщика и взимаемых с него в соответствии с требованиями налогового законодательства, именуется системой налогообложения. Иногда она называется также видом налогообложения в РФ или формой налогообложения в России. О том, какие системы налогообложения существуют в РФ, расскажем в нашей консультации.

Какие бывают системы налогообложения

Виды налоговых систем в РФ обычно подразделяются на две основные группы:

- общая система налогообложения (ОСН, ОСНО);

- специальные налоговые режимы.

Разделение видов систем налогообложения на общие и специальные ставится в зависимость от наличия или отсутствия обязанности по уплате налога на прибыль.

Однако даже не находясь на спецрежиме, налогоплательщик может не являться и плательщиком налога на прибыль. Речь идет об индивидуальных предпринимателях, которые если и не находятся на спецрежиме, плательщиками налога на прибыль все равно не признаются, а уплачивают НДФЛ. Про них также можно сказать, что вид налогового режима для них - ОСНО.

А какие виды налогообложения существуют, если типы налоговых систем рассмотреть с большей степенью детализации? Виды и порядок налогообложения установлены НК РФ и принятыми в соответствии с ним региональным и местным законодательством.

Виды систем налогообложения в России представим в таблице:

| Наименование налогового режима, действующего в РФ | Кто может применять | Основные уплачиваемые налоги | Глава НК РФ |

|---|---|---|---|

| ОСНО | Организации | Налог на прибыль, НДС | Гл.25 НК РФ |

| ИП | НДФЛ, НДС | Гл.23 НК РФ | |

| Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог, ЕСХН) | Организации и ИП | ЕСХН | Гл.26.1 НК РФ |

| Налог при УСН | Гл.26.2 НК РФ | ||

| Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) | ЕНВД | Гл.26.3 НК РФ | |

| Система налогообложения при выполнении соглашений о разделе продукции (СРП) | Организации | Налог на прибыль, НДС, налог на добычу полезных ископаемых, платежи за пользование природными ресурсами, плата за негативное воздействие на окружающую среду |