Налоговый вычет - это система компенсации гражданам части расходов на приобретение жилья, образовательные и медицинские услуги, покупку полисов пенсионного и медицинского страхования. Кто может получить вычет за обучение, какие правила получения вычета действуют с 2016 года, и какие документы для этого необходимы - читайте ниже.

Что такое налоговый вычет за обучение?

Налоговый вычет за обучение - это социальный налоговый вычет, регулируется положениями ст. 219 НК РФ. В чем суть налогового социального вычета на обучение? Гражданин, потратив деньги на оплату образовательных услуг, может частично возместить эти расходы, вернув часть уплаченного им подоходного налога.

Важно! Многие думают, что вычет дается только за обучение в вузе - это не так. Расходы на частный детсад, школу, дополнительное образование - художественную, музыкальную, языковую школу - можно уменьшить на сумму налогового вычета. Обучение в автошколе или на курсах повышения квалификации - тоже повод претендовать на вычет. Плату за репетиторство предпринимателю на патенте также можно заявить к вычету.

Размер социального налогового вычета из облагаемого дохода физического лица ограничен - 120 тысяч рублей в год, а значит, максимальная сумма денег, которую можно вернуть, равна 120 000*13% = 15 600 рублей.

У налогового вычета за обучение есть ряд нюансов:

- 120 тысяч рублей - суммарный вычет по всем социальным расходам: и по образованию, и по лечению, и по дополнительному страхованию. Предположим, гражданин Фетисов, потратив на учебу в автошколе 30 тысяч рублей, на покупку полиса медицинского страхования 100 тысяч рублей и на лечение зубов 10 тысяч рублей, получит вычет в размере 120 тысяч рублей. «Перерасход» в 20 тысяч рублей под вычет не подпадает;

- в отличие от вычета на лечение, образовательный вычет действует и на учебу за рубежом;

- вычет дают в том числе за обучение детей, но тогда его максимальная сумма - 50 тысяч рублей. Если вычет предоставляется за расходы на образование сестры или брата - максимум составляет 120 тысяч рублей;

- в отличие от имущественного вычета, налоговый вычет на обучение можно получать каждый год - при условии, что вы понесли расходы на образование;

- остаток вычета на следующий год перенести нельзя - потратив в 2015 году на образование 100 тысяч рублей, вы не вправе рассчитывать в 2016 году на вычет в 20 тысяч рублей в качестве остатка с 2015 года и 120 тысяч рублей вычета за 2016 год;

- если вы получаете вычет за свое образование, то форма обучения значения не имеет, а вот для вычета за члена семьи нужна только очная форма обучения;

получить вычет за обучение супруга нельзя, но оба родителя одновременно могут претендовать на вычет за образование ребенка; - вычет дают, только если расходы вы оплачивали сами. Если платил работодатель или вы потратили на учебу материнский капитал - вычет вам не положен.

Как вернуть налоговый вычет за обучение

Для получения социального вычета за обучение надо быть официально трудоустроенным гражданином и получать заработную плату, с сумм которой работодатель удерживает подоходный налог.

Внимание! Несмотря на то, что с 2015 года налоговая ставка на дивиденды равна 13%, как и для НДФЛ, в расчет доходов для получения налоговых вычетов они не включаются (п. 5 ст. 1 ФЗ №366 от 24.11.2014 г.).

То есть, неработающий пенсионер, оплативший внучке обучение в художественной школе, права на вычет не имеет. Как и предприниматель на упрощенке или вмененке - поскольку со своего дохода он платит не НДФЛ, а упрощенный или вмененный налог соответственно. А вот ИП на ОСН имеет право на социальные вычеты.

Срок давности по налоговому вычету за обучение - три года после того, как потратили деньги. Например, если в 2014 году вы учились в автошколе, то получить вычет можете в 2015, 2016 и 2017 году. В 2018 году право на вычет вы уже потеряете.

Размер социального вычета на обучение ограничен двумя суммами: максимальной суммой предоставляемого вычета и суммой уплаченного НДФЛ за год, в котором были получены образовательные услуги. Поясним на примере.

Долгова Инга Федоровна в 2015 году оплатила своей дочери Ольге первый курс обучения в престижном вузе - 100 тысяч рублей и подготовку к поступлению у репетиторов - 30 тысяч рублей. Затраты Инги Федоровны составили 130 тысяч рублей. Заработная плата Долговой - 50 тысяч рублей в месяц. За 2015 год она заплатила НДФЛ в размере 50 тысяч*12 месяцев*13% = 78 тысяч рублей. Инга Федоровна имеет право на вычет в размере 50 тысяч рублей - потому что она оплачивает обучение ребенка. Значит, ей должны вернуть 50 000*13% = 6 500 рублей. С остатка расходов Долговой (80 тысяч рублей) получить вычет ей не удастся.

А вот если за обучение платила непосредственно сама Ольга Долгова, то она имеет право на максимальную сумму вычета - 120 тысяч рублей. Предположим, что Ольга Долгова уже работает, ее заработная плата - 10 тысяч рублей в месяц. Тогда сумма уплаченного за 2015 год НДФЛ - 10 тысяч*12*13%=15 600 рублей. Ольга Долгова имеет право на возврат из бюджета ровно той суммы подоходного налога, которую она заплатила со своей заработной платы за 2015 год - 15 600 рублей.

Важно! Если ребенок и учится, и работает, родители все равно могут получить вычет за ребенка, а вот супруги социальный вычет на обучение за друг друга получать не могут.

Налоговый вычет при обучении в вузе

Наша страна занимает первое место в мире по количеству людей с высшим образованием. Это означает, что каждый второй имеет право на налоговый вычет при обучении в вузе. Какие должны быть соблюдены критерии, чтобы получить социальный вычет на обучение в вузе?

Прежде всего - у вуза должна быть лицензия или другое подтверждение статуса учебного заведения. Минфин в письме №03-04-05/7-203 от 15.04.2010 г. разрешил признавать таким документом даже устав бизнес-школы. Напоминаем, что вычет предоставляется и за обучение за границей.

Следующий критерий - форма обучения. Вычет предоставляется за весь период обучения в вузе, даже если студент взял академический отпуск. Если вы оформляете вычет за собственное обучение - то получите вычет максимум в 120 тысяч рублей, при этом форма обучения может быть любой - очной, заочной и даже дистанционной.

Если вы оплачивали учебу родному ребенку, то получение вычета возможно только за очную форму обучения и до тех пор, пока ребенку не исполнится 24 года. Вычет за образование опекаемого ребенка можно получать, пока опекаемый не достигнет 18-летнего возраста.

Если вычет предоставляется на обучение, оплаченное для брата или сестры, то здесь вы вправе рассчитывать на полную сумму вычета. Условие об обучении на дневном отделении сохраняется.

Внимание! Сразу указывайте в договоре с вузом на оказание платных услуг того, кто затем будет получать вычет за обучение - во избежание проблем с возмещение сумм подоходного налога. Так, если за обучение ребенка в вузе платит родитель, то и указывать в качестве плательщика надо родителя.

Документы для налогового вычета за обучение

Перечень документов для получения налогового вычета за обучение зависит от того, сам гражданин получал образование или члены его семьи. Кроме того, с 2016 года налоговый вычет можно получить не только в денежной форме в налоговой инспекции - путем возврата, уплаченного ранее НДФЛ. По новым правилам с 2016 года вычет можно реализовать и у работодателя - в таком случае он не будет удерживать с вашей зарплаты подоходный налог. Какие документы для налогового вычета за обучение нужно собрать?

Итак, в 2015 году у вас появилось право на вычет - вы оплатили собственную учебу. Если вы хотите вернуть налоговый вычет за обучение через инспекцию, то вам нужно до 30.04.2016 г. собрать следующий пакет документов:

- декларация 3-НДФЛ за 2015 год - заполняется по всем полученным вам доходам от всех работодателей и понесенным расходам на образование;

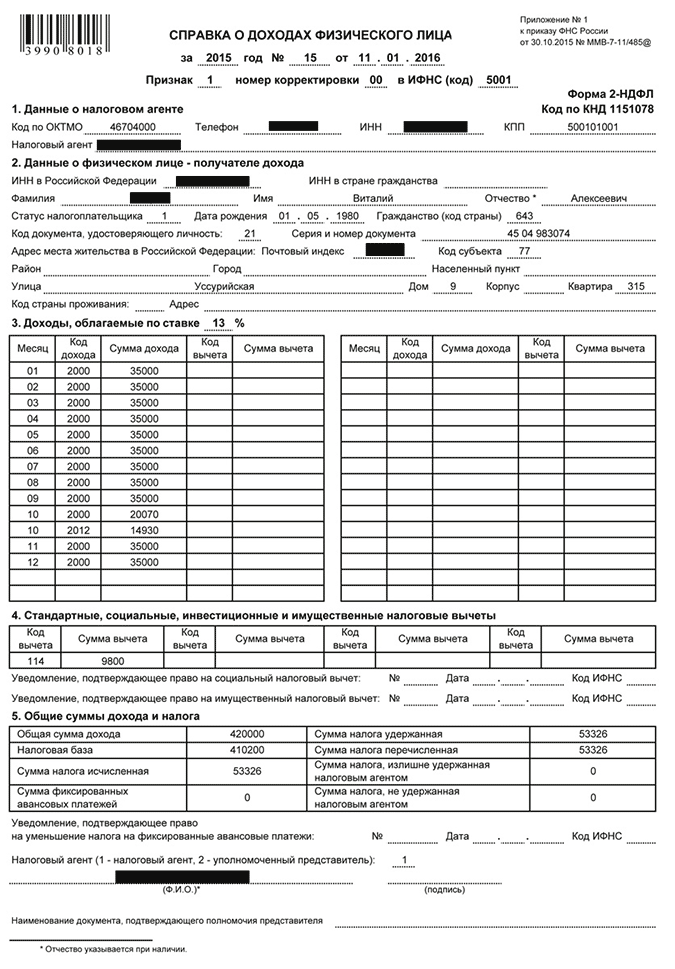

- справки 2-НДФЛ за 2015 год со всех мест, где вы работаете - они подтвердят ваш доход и уплаченный подоходный налог. Данные из справок 2-НДФЛ должны соответствовать цифрам в ;

- паспорт;

- с реквизитами банковского счета, на которой вы хотите получить деньги;

- договор с образовательным учреждением с указанием стоимости обучения и плательщика, а также все дополнительные соглашения к договору;

- копию лицензии образовательного учреждения;

- копии документов, которые подтверждают оплату.

Это основной пакет документов для получения налогового вычета за обучения. Если вы собираетесь получить вычет за образование других членов семьи, то дополнительно вам нужно предоставить:

- свидетельство о рождении ребенка;

- справка из образовательного заведения - подтверждение очной формы обучения;

- свидетельство о браке - если платил один родитель, а второй получает вычет;

- свидетельство о рождении брата или сестры;

- свидетельство о рождении плательщика образовательных услуг за брата/сестру - чтобы подтвердить родство;

Для получения налогового вычета за обучение за рубежом нужны дополнительно аналогичные документы из иностранного образовательного учреждения и их нотариально заверенный перевод. Весь этот пакет документов вы несете в налоговую инспекцию по месту жительства. Налоговики заберут у вас заверенные копии всех документов, а с оригиналами ознакомятся на месте и вернут.

Налоговые инспекторы имеют право проверять документы три месяца после их получения. После окончания проверки у налоговиков есть 10 дней, чтобы сообщить вам результат. Затем инспекторам дается один месяц, чтобы перечислить деньги на ваш счет в банке.

Таким образом, предоставив пакет документов в крайний срок для сдачи 3-НДФЛ - 30 апреля 2016 года, вы можете рассчитывать на получение денег максимум в конце августа 2016 года.

Налоговый вычет за обучение в 2016 году вы можете получить и другим путем - у работодателя (согласно Письму ФНС №БС-4-11/20124@ от 18.11.2015 г.). Для этого в налоговую инспекцию надо предоставить все указанные выше документы, кроме декларации 3-НДФЛ.

Документы для налогового вычета за обучение можно нести в ИФНС не дожидаясь конца года, в котором были затраты на образование. Налоговики проверяют документы и дают уведомление для работодателя с суммой и видом налогового вычета. Работодатель на основании этого уведомления перестает удерживать и перечислять подоходный налог работника, до тех пор, пока сумма вычета не будет исчерпана. Если год закончился, а вычет работнику еще весь не возмещен, то остаток нужно будет получать уже в налоговой инспекции. Поясним на примере.

В январе 2016 года Прохоров Игорь Сергеевич оплатил очередной семестр получения степени делового администрирования в размере 100 тысяч рублей. Других социальных расходов у Игоря Сергеевича нет. Прохоров имеет право на вычет в размере 100 тысяч рублей. Игорь Сергеевич решил не дожидаться конца 2016 года - он в феврале сдал документы в налоговую инспекцию, для получения вычета на работе. В марте налоговики отдали Прохорову уведомление, которое он принес в бухгалтерию.

Бухгалтер, начиная с марта, при расчете заработной платы к выплате не удерживает с Прохорова НДФЛ - пока Прохоров получит причитающийся ему к возврату подоходный налог: 100 тысяч рублей расходов*13%=13 тысяч рублей. Зарплата у Игоря Сергеевича 50 тысяч рублей, на стандартные налоговые вычеты он права не имеет, детей и опекаемых у него нет. За март Прохоров реализовал право на вычет в размере 50 тысяч*13%=6500 рублей, столько же за апрель - итого 13 тысяч рублей за два месяца. Значит, налоговый вычет Игорь Сергеевич получил, с мая месяца работодатель возобновляет удержание и перечисление подоходного налога Прохорова в качестве налогового агента.

В течение жизни каждый человек учится сам или оплачивает обучение детей. Не забывайте о том, что у вас есть право на компенсацию части расходов на образование - путем получения налогового вычета за обучение. В 2016 году правила получения вычета упростились - следите за материалами нашего сайта, чтобы вовремя получать информацию о ваших правах как плательщика НДФЛ на вычеты.

Разделы:

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения ( , ). Отметим, что форма обучения для получения вычета значения не имеет ().

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже ен получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако, если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (). Кроме того, права на вычет не имеют налогоплательщики, оплачивающие обучение своих внуков и не являющиеся их опекунами (попечителями) про бабушек выше было ( , ).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет ().

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (пись , ). Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены.

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения ().

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

В какой сумме можно получить налоговый вычет за обучение?

Максимальная сумма вычета зависит от того, чье именно обучение оплачивал налогоплательщик:

- собственное обучение. Размер налогового вычета в данном случае составит не более 120 тыс. руб. за налоговый период (год);

- обучение своего ребенка до достижения им возраста 24 лет. Сумма вычета – не более 50 тыс. руб. в год на каждого ребенка;

- обучение опекаемого или подопечного до достижения им 18 лет, а также после прекращения над ним опеки до достижения ими возраста 24 лет. К вычету принимаются расходы только на получение им образования в очной форме. Сумма вычета – не более 50 тыс. руб. в год на каждого опекаемого или подопечного;

- обучение своих полнородного или неполнородного брата (сестры) до достижения ими 24 лет. И в данном случае к вычету принимаются только расходы на очную форму обучения, а размер вычета составит не более 120 тыс. руб. за год ().

Также следует отметить, что рассматриваемый налоговый вычет предоставляется в течение всего периода обучения, включая период академического отпуска ().

Какие нужны документы для получения налогового вычета за обучение?

- декларацию 3-НДФЛ;

- справку 2-НДФЛ (выдает работодатель);

- копию договора с образовательным учреждением на оказание образовательных услуг;

- справку из учебного заведения о том, что налогоплательщик обучался по очной форме обучения (если обучение оплачивают опекуны или родители и в договоре с образовательным учреждением форма обучения не указана ( , );

- свидетельство о рождении ребенка в случае оплаты обучения родителем или опекуном;

- документы, подтверждающие родство человека, за которого налогоплательщик оплачивает обучение (свидетельство о рождении ребенка, свидетельство о рождении на себя и на брата/сестру, копию документа об установлении опеки (попечительства);

- платежные документы, подтверждающие фактически произведенные расходы на обучение. К ним могут относиться квитанция к приходному ордеру, банковская выписка о перечислении денежных средств, кассовый чек и т. д.;

- заявление о предоставлении налогового вычета на обучение (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога (после камеральной проверки документов, но на практике подается одновременно со всем пакетом документов);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Налогоплательщики не ограничены в выборе страны обучения. Однако если обучение проходило в иностранном учебном заведении, то нужно предоставить лицензию или иные документы, установленные местным законодательством для подтверждения статуса учебного заведения ( , ). При этом УФНС России подчеркивает, что представленные документы должны быть переведены на русский язык, а перевод заверен нотариально (). Минфин России придерживается по этому вопросу иной позиции, указывая, что статус иностранного образовательного учреждения должен подтверждаться соответствующими документами, предусмотренными законодательством этого иностранного государства, а нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык не требуется (). Тем не менее будет нелишним обратиться в свою налоговую инспекцию за консультацией о составе документов, которые необходимо представить.

Лояльно к вопросу о предоставлении вычета финансисты подходят и в случае, если обучение проходило не в образовательной организации, а у ИП. Более того, вычет может быть предоставлен даже тогда, когда у ИП нет лицензии на осуществление образовательной деятельности – ведь для них она необязательна ( , ).

Налогоплательщики - это, прежде всего физические лица, осуществляющие выплаты налога от доходов . Но мало кому известно, что из множества налогоплательщиков лишь по ставке 13 процентов лица физические могут получить вычет, согласно пункту 1 подпункта 2 статье 219 Налогового кодекса Российской Федерации. По закону право предоставляется обучению своих детей, если им ещё не исполнилось 24 года. А также налогоплательщик имеет право на вычет налоговый для собственного обучения. Фактически просто вворачивается сумма уже произведённых платежей этим физическим лицом.

Но применим социальный налоговый вычет не ко всем доходам, а лишь к тем, которые имеют ставку 13 процентов по налогу на доходы физических лиц. Налогоплательщики, имеющие ставку больше или меньше указанной, не имеют право на налоговый вычет. Ставки НДФЛ в 9%, в 15%, в 30% и даже в 35% не проходят согласно статье Налогового кодекса РФ. Также лишены возможности на вычет и лица, осуществляющие предпринимательскую деятельность, входящие в систему ЕНВД (единый налог на временный доход). Или входящие в систему УСН (упрощённую систему налогообложения).

Опекуны, которые оплатили обучение подопечных до 18 лет по форме обучения очной в образовательном учреждении, также могут воспользоваться правом налогового вычета.

Распространяется данное право также на брата (сестру), которые являются и налогоплательщиком и оплачивают обучение брата (сестры) по очной форме обучения в различных учреждениях образовательной сферы. Но учащемуся не должно быть более 24 лет.

Налогоплательщики, исполняющие функции попечителя над гражданами либо опекуна. А также бывшими их подопечными, даже после окончания опеки и при условии, что они оплачивали обучение своего подопечного в возрасте до 24 лет именно по очной форме обучения, остаются право имеющими на предоставление им налогового вычета на обучение.

Если образовательное учреждение имеет соответствующую лицензию либо другой подобный документ, что может подтверждать статус учебного заведения. И помимо этого документы налогоплательщика в порядке и они также подтверждают его процесс оплаты обучения. То в этом случае предоставляется социальный налоговый вычет на образование.

Налоговый вычет должен быть предоставлен за весь период обучения в заведении, а также учитывается академический отпуск, который был оформлен согласно установленным порядкам в процессе обучения.

Может быть и такой случай, если налогоплательщик и учащийся - это одно физическое лицо. И в случае, внесения налогоплательщика средств на собственное обучение и тут уже неважно в какой форме было это обучение (очно или заочно или очно-заочно), он имеет полное право на налоговый вычет . Чего не допустимы при вычете на обучение подопечного или брата (сестру), ребёнка - в этих случаях допустима исключительно очная форма обучения в учебном заведении.

К примеру, если брат, сестра или ребёнок ходили на вечерние платные курсы иностранного языка, то налогоплательщик не вправе требовать вычета налога. А вот если на курсы записан сам родитель и посещает их сам родитель, то он уже вправе получить налоговый вычет безукоризненно.

Под налоговым вычетом не подразумевается, если курсы или другая учёба были оплачены в счёт материнского или семейного капитала, который получен для поддержки семьи имеющей детей.

Сумма налогового вычета на обучение.

50 000 рублей - это размер налогового вычета на обучение одного ребёнка, но на обоих родителей. Или на одного подопечного опекунам.

Будьте внимательны! Социальные налоговые вычеты на обучение производятся на основании произведенных расходов. И в общей сложности не должны быть более 120 000 за весь налоговый период. Налогоплательщик самостоятельно выбирает предел суммы, если за налоговый период были различного рода расходы (на медицинское лечение , по договорам добровольного пенсионного страхования и договору негосударственного пенсионного обеспечения, уплата дополнительных страховых взносов, на обучение). А также расходы на накопительную часть пенсии согласно с Федеральным законом "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений". В этих случаях сам налогоплательщик выбирает, какие расходы и в каком размере учитывать. Исключение по максимальному вычету в данном случае имеют лишь расходы налогоплательщика на обучение детей, а также расход на дорогостоящее лечение.

Также не стоит оставлять неизрасходованную сумму или остаток, деньги не переносятся на следующие годы, поэтому необходимо использовать всю сумму целиком без остатка.

Перечень документов, которые требуется предоставить для получения налогового вычета на образование.

Все документы предоставлять в налоговую инспекцию и по месту жительства. Это перечень следующих бумаг:

3. Присутствие среди перечня других документов и самой копии договора на обучении, что ещё раз подтвердит сам факт прохождения обучения в учебном заведении.

4. Ещё одна справка, от самого образовательного учреждения, где будет указана форма обучения, на случай если в договоре нет такой информации.

5. Копия лицензии от образовательного учреждения. Чтобы подтвердить тот факт, что учреждение имеет право на предоставлении такого вида услуг. Это также необходимо, если в договоре нет этой информации.

Социальный налоговый вычет предоставляется налогоплательщику также в случае оплаты общеобразовательной школы, академии, института, университета. Также в этот список входят и сами курсы повышения квалификации. И дополняют список детские сады, школы (музыкальные, спортивные, художественные), ясли.

Важным моментом на данном этапе остаётся сам факт того, что оплачиваемое учреждение в обязательном порядке должно иметь лицензию, где указано право предоставления конкретных услуг заведения. Место нахождения учебного заведения никак не влияет на получение налогового вычета . Налогоплательщик имеет право получать вычет вне зависимости его места.

Есть также возможность и получения вычета и в вузе без государственной аккредитации. Право закреплено как на получение вычета при обучении государственном и коммерческом заведении в равной степени.

Виды образовательной деятельности, не подлежащие лицензированию:

Если деятельность образования представляет разовые лекции, разовые семинары, стажировки, и другие виды без итоговой аттестации, без выдачи документов;

Если это индивидуальная трудовая педагогическая деятельность и профессиональная подготовка;

В этих случаях вычет налогоплательщику не положен.

6. Для подтверждения затрат на расходы по оплате за обучение нужны копии самих платёжных документов. И в этом случае вычет доступен только тогда, когда платежи были от самого налогоплательщика. Платёжные документы - это чек кассового аппарата (копия), копия банковского платёжного документа.

7. Копии свидетельства о рождении обучаемого. Это может быть копия свидетельства о рождении обучаемого ребёнка, копия свидетельства о рождении подопечного, копия свидетельства о рождении брата (сестры) или копия свидетельства о рождении самого налогоплательщика.

Если у своего ребёнка не составит труда сделать копию свидетельства о рождении, то от подопечного потребуется также и распоряжение о назначении опеки.

Не следует оттягивать процедуру подачи заявления о вычете социального налога . Так как вычет полагается за время не более трёх лет от того числа, когда была совершена выплата за обучение. Заявление рассматривается и в течение месяца возвращается установленная сумма. Деньги перечисляются на счёт налогоплательщика, который он указал.

На возврат НДФЛ заявление можно подать сразу с декларацией 3-НДФЛ.

Федеральная налоговая служба определила сам порядок подачи готового заявления в случае возврата НДФЛ. Это только для тех случаев, если в самом заявлении существует информация о заявленных налоговых вычетах и информация о сумме налога к возврату. Декларацию и заявление можно и нужно подавать одновременно. Срок на возврат излишне уплаченного налога будет рассчитан со дня подачи заявления. Но этот срок не будет рассмотрен ранее самой декларации. Только после проверки самой поданной декларации комиссия приступит к самому заявлению. Следует заполнять все заявления вовремя и согласно форме, тогда возможно получите выплаты.

Могут получить (пп. 2 п. 1 ст. 219 НК РФ):

- учащиеся при оплате своего обучения;

- их родители, опекуны, попечители;

- братья и сестры учащихся (в том числе неполнородные), если обучение оплачивали они.

Чтобы воспользоваться вычетом, необходимо иметь доходы, которые облагаются . Например, получать заработную плату. Применение вычета состоит в том, что полученный доход за год вы уменьшите на размер вычета (п. 3 ст. 210 НК РФ).

Если у вас не было доходов, облагаемых по ставке 13 процентов, вы не сможете воспользоваться вычетом на обучение.

Вычет предоставляется при обучении в образовательных (учебных) учреждениях. При этом учреждение должно иметь лицензию или иной документ, который подтверждает статус учебного заведения. Оно может быть как государственным или муниципальным, так и частным (абз. 3 пп. 2 п. 1 ст. 219 НК РФ). Это, например, платные школы, лицеи, спортивные и музыкальные школы, вузы.

Обратите внимание!

Вычет предоставляется только в части расходов на обучение. Но иногда в договоре с образовательным учреждением указано, что в стоимость входят и иные услуги, например питание, проживание. По ним вычет не полагается. Поэтому желательно, чтобы в договоре цена обучения была выделена отдельно, иначе с получением вычета могут возникнуть проблемы.

Использовать вычет можно за те годы, когда вы оплачивали обучение и такое обучение проводилось, включая время академического отпуска (абз. 4 пп. 2 п. 1 ст. 219 НК РФ).

Если вы единовременно оплатили многолетнее обучение, то сможете получить вычет только один раз - за тот год, когда была произведена оплата.

Социальный вычет на свое обучение

На свое обучение вычет предоставляется учащемуся по любой форме обучения (очной, заочной, дистанционной и др.) независимо от возраста.

Вычет можно получить в размере фактических расходов на оплату обучения, но не более 120 000 руб. за год. Причем эта максимальная сумма является общей и для социальных вычетов на свое лечение (за исключением дорогостоящего лечения), на взносы на негосударственное пенсионное обеспечение и страхование, на накопительную часть пенсии. Поэтому если вы используете социальные вычеты по нескольким видам расходов, то их общий размер будет ограничен 120 000 руб. (абз. 3 п. 2 ст. 219 НК РФ).

Социальный вычет на обучение детей, подопечных, братьев и сестер

Вычет предоставляется, если вы оплатили обучение:

- детей до 24 лет;

- подопечных до 18 лет, а также бывших подопечных до 24 лет;

- братьев и сестер (в том числе неполнородных) до 24 лет.

Вычет не предоставляется, если вы оплатили обучение иных лиц (внуков, племянников и др.).

Получить вычет можно, только если обучение проходило по очной форме.

Размер вычета ограничен суммой в 50 000 руб. за год на каждого учащегося. Причем это сумма общая для применения вычета двумя родителями, опекунами, попечителями (пп. 2 п. 1 ст. 219 НК РФ).

Пример социального налогового вычета на обучение двоих детей

При обучении двоих детей один из родителей вправе получить вычет в размере понесенных расходов, но в пределах 100 000 руб. за год (по 50 000 руб. на каждого ребенка). Если вычет будут заявлять оба родителя, то у каждого из них будет ограничение в 50 000 руб. за год.

Вычет предоставляется вплоть до года, в котором учащийся достиг указанного возраста, либо года, когда он окончил обучение.

Вычетом нельзя воспользоваться, если оплата обучения произведена за счет материнского капитала (абз. 5 пп. 2 п. 1 ст. 219 НК РФ).

Как получить социальный вычет на обучение

Вычет на обучение предоставляет налоговая инспекция по месту вашего жительства после окончания года, в котором вы понесли расходы.

Шаг 1. Подготовьте необходимые документы:

- налоговую декларацию по форме 3-НДФЛ (утв. Приказом ФНС России от 10.11.2011 N ММВ-7-3/760@);

- заявление на возврат налога.

Декларацию и заявление заполняют по окончании года, в котором было оплачено обучение. Например, если вы оплатили обучение в 2013 г., то декларацию за 2013 г. вам нужно заполнить и подать в 2014 г.

Примечание. Для заполнения декларации можно воспользоваться бесплатной программой, которая размещена на сайте ФНС России по адресу www.nalog.ru, в разделе "Электронные услуги" - "Личный кабинет налогоплательщика для физических лиц".

Также вам потребуются (абз. 3 пп. 2 п. 1, п. 2 ст. 219 НК РФ; Письмо ФНС России от 22.11.2012 N ЕД-4-3/19630@):

- паспорт;

- справка о ваших доходах по форме 2-НДФЛ за год, в котором было оплачено обучение;

- копия договора на обучение (в случае заключения);

- копии лицензии образовательного учреждения, иных документов, подтверждающих статус учебного заведения (например, устав);

- копии платежных документов, подтверждающих оплату обучения. Например, кассовые чеки, квитанции к приходным кассовым ордерам, оплаченные банковские квитанции и т.п.

Если вы заявляете вычет на обучение детей, подопечных, брата, сестры, то дополнительно понадобятся:

- копия документа, подтверждающего родство и возраст учащегося, - если вы оплатили обучение детей, братьев, сестер. Например, копия свидетельства о рождении;

- документ, подтверждающий очную форму обучения (если она не прописана в договоре). К примеру, справка из учебного заведения;

- копия документа, подтверждающего опеку или попечительство, - если вы оплатили обучение подопечных.

Дополнительно перечень документов вы можете уточнить в своей налоговой инспекции.

Шаг 2. Представьте документы в налоговую инспекцию

Представьте декларацию, заявление и документы в налоговую инспекцию по месту своего жительства. Это можно сделать лично, по почте или через своего представителя (п. 4 ст. 80 НК РФ).

Если вы сдаете документы лично, возьмите с собой их оригиналы. Кроме того, декларацию и заявление на вычет подготовьте в двух экземплярах. На одном экземпляре инспекция проставит отметку о приеме документов и вернет их вам.

Направлять документы по почте нужно ценным письмом с описью вложения.

Если документы подает представитель, то у него должна быть нотариальная доверенность от вас (абз. 2 п. 3 ст. 29 НК РФ). Передайте представителю два экземпляра декларации и заявления на вычет, чтобы у вас осталось подтверждение о сдаче документов.

Шаг 3. Дождитесь возврата налога и получите деньги на счет

Налоговая инспекция должна проверить декларацию и документы в течение трех месяцев со дня их подачи, то есть провести камеральную проверку (п. 2 ст. 88 НК РФ).

По общему правилу деньги должны быть перечислены вам в течение месяца с момента окончания такой камеральной проверки (п. 6 ст. 78 НК РФ; п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98).

Не исключено, что вам могут отказать в возврате налога. В этом случае нужно получить в инспекции акт камеральной проверки или решение с аргументированным отказом. На акт вы можете письменно подать свои возражения в инспекцию, которая его составила. Срок для подачи - в течение одного месяца со дня получения акта (п. 6 ст. 100 НК РФ).

Если подать возражения на акт вы не успели и было принято решение об отказе в возврате вам налога, то можно обжаловать это решение. Жалоба подается в письменном виде в УФНС вашего региона или в суд. Срок для ее подачи - один год со дня, когда вы узнали об отказе (ст. ст. 138 - 139 НК РФ).

Октябрь 2013 г.

17.04.17 275 087 0

Как получить налоговый вычет за обучение

Для всех, кто оплачивал вуз, детский сад или автошколу

В этом году налоговая заплатит мне 33 тысячи рублей. Это мой налоговый вычет за обучение. Вот как я его получила.

Я поступила в институт в 2012 году на платное отделение. Параллельно устроилась на работу, чтобы самостоятельно платить за учебу. В начале 2017 года я решила получить налоговый вычет. Обычно заявление на налоговый вычет подают раз в год. Но я подала сразу за три года: 2014, 2015 и 2016.

Для этого мне понадобились документы из института, справка с работы, налоговая декларация и несколько заявлений. Большую часть процесса можно было пройти в своей же бухгалтерии, но, так как я уволилась, мне пришлось проходить все этапы самостоятельно.

Анастасия Манухина

получила налоговый вычет за обучение

Кто может получить налоговый вычет

Когда тратите деньги на полезные для государства дела, государство возвращает часть этого налога.

Неработающие пенсионеры и безработные студенты зарплаты не получают и подоходного налога не платят, поэтому вычет им не полагается (ст. 219 НК). Вычет не смогут получить индивидуальные предприниматели, выбравшие упрощенную систему налогообложения, единый налог на вмененный доход и патентную систему. Также вычет не предусматривается при оплате учебы за счет материнского капитала (подп. 2, п. 1, ст. 219 НК).

Вычет можно получить за себя или за близких родственников - детей, сестер и братьев в возрасте до 24 лет, - если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Сколько денег можно получить

Максимальная сумма расходов, за которую дадут социальный вычет, - 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Налоговый вычет рассчитывают из дохода

Предположим, работающая студентка Анастасия получает 80 000 Р в месяц. В год она заработала 960 000 рублей . Из этой суммы на руки она получила 835 200 Р . 13% подоходного налога за нее заплатил работодатель - 124 800 Р .

Настя потратила на обучение 40 000 Р , по 20 000 Р за семестр. Она подала заявление на налоговый вычет.

После подачи заявления налоговая вычтет расходы на образование из доходов Насти за год и пересчитает ее НДФЛ:

(960 000 − 40 000) × 0,13 = 119 600 Р

Получается, что Анастасия должна была заплатить 119 600 Р , но на самом деле заплатила 124 800 Р . Налоговая вернет ей переплату:

124 800 − 119 600 = 5200 Р

Налоговый вычет можно получить за три прошедших года. В 2017 году можно получить вычет за 2016, 2015 и 2014 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2015 года, а начался он в январе 2016. Этот чек прикрепляют к заявлению за 2015 год, а не за 2016.

Как получить налоговый вычет

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы - подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

У меня не было доступа, и я отдавала документы лично.

Рассказываем не только про вычеты, но и про то, как вести бюджет, уберечь деньги и данные от мошенников, больше зарабатывать и выгодно вкладывать.

Подпишитесь на Т-Ж ВКонтакте, чтобы не пропустить статьи

Как собрать документы

- Документы из учебного заведения - подтвердить, что учебное заведение настоящее.

- Справка 2-НДФЛ - подтверждает, что вы получали зарплату и платили НДФЛ.

- Декларации 3-НДФЛ за каждый год учебы - подтверждают ваши притязания на вычет.

- Заявление о возврате части НДФЛ - документ, по которому налоговая будет платить.

- Копия паспорта - просто так, для порядка.

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Договор с учебным заведением можно отдать в налоговую в оригинале. Для лицензии вуза потребуется заверенная копия. Заверить копию можно у нотариуса или в самом образовательном учреждении.

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

Ее выдают в бухгалтерии компании, где вы работаете или работали . Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ: данные о работодателе, коды и суммы доходов.

Заявление о возврате НДФЛ. Заполните его от руки или в электронном виде. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Как подать заявление в налоговую

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле всё оказалось быстро.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете - тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Запомнить

- Чтобы получить вычет, сохраняйте все чеки, квитанции и документы из учебного заведения.

- Подать заявление на вычет можно в течение трех лет с момента оплаты обучения.

- Документы на налоговый вычет оформляют в бухгалтерии работодателя или на сайте налоговой . Лично документы подают в налоговую инспекцию только по месту прописки.

- Если увольняетесь с работы - сразу берите справки 2-НДФЛ, чтобы потом не ездить к работодателю лишний раз.